Tamanho e Participação do Mercado de Logística de Alimentos da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 315.5 Bilhões de dólares |

| Tamanho do Mercado (2026) | 328.60 Bilhões de dólares |

| Tamanho do Mercado (2031) | 397.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.88% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Alimentos da Ásia Pacífico por Mordor Intelligence

Espera-se que o tamanho do Mercado de Logística de Alimentos da Ásia Pacífico aumente de USD 315,5 bilhões em 2025 para USD 328,60 bilhões em 2026 e atinja USD 397,5 bilhões até 2031, crescendo a um CAGR de 3,88% no período de 2026 a 2031.

A distribuição regional está migrando das rotas tradicionais de atacado para corredores de cadeia de frio orquestrados digitalmente, que posicionam produtos frescos, laticínios resfriados e proteínas congeladas próximos à demanda. A evolução dos marcos regulatórios de segurança alimentar está impulsionando o controle padronizado de temperatura e a rastreabilidade, o que está elevando a adoção de telemetria e gestão de qualidade no mercado de logística de alimentos da Ásia Pacífico. O comércio eletrônico e o comércio rápido estão comprimindo os prazos de entrega e expandindo as instalações de micro-atendimento com capacidade refrigerada e congelada próximas aos centros urbanos. Os governos estão combinando a facilitação do comércio digital com investimentos direcionados em logística, incluindo prioridades de armazenagem a frio em roteiros de longo prazo que reforçam as margens dos produtores e reduzem as perdas pós-colheita. A maior atenção aos riscos regionais de doenças transmitidas por alimentos está acelerando protocolos comuns de temperatura e padrões de inspeção que reformulam os serviços em todo o mercado de logística de alimentos da Ásia Pacífico.

Principais Conclusões do Relatório

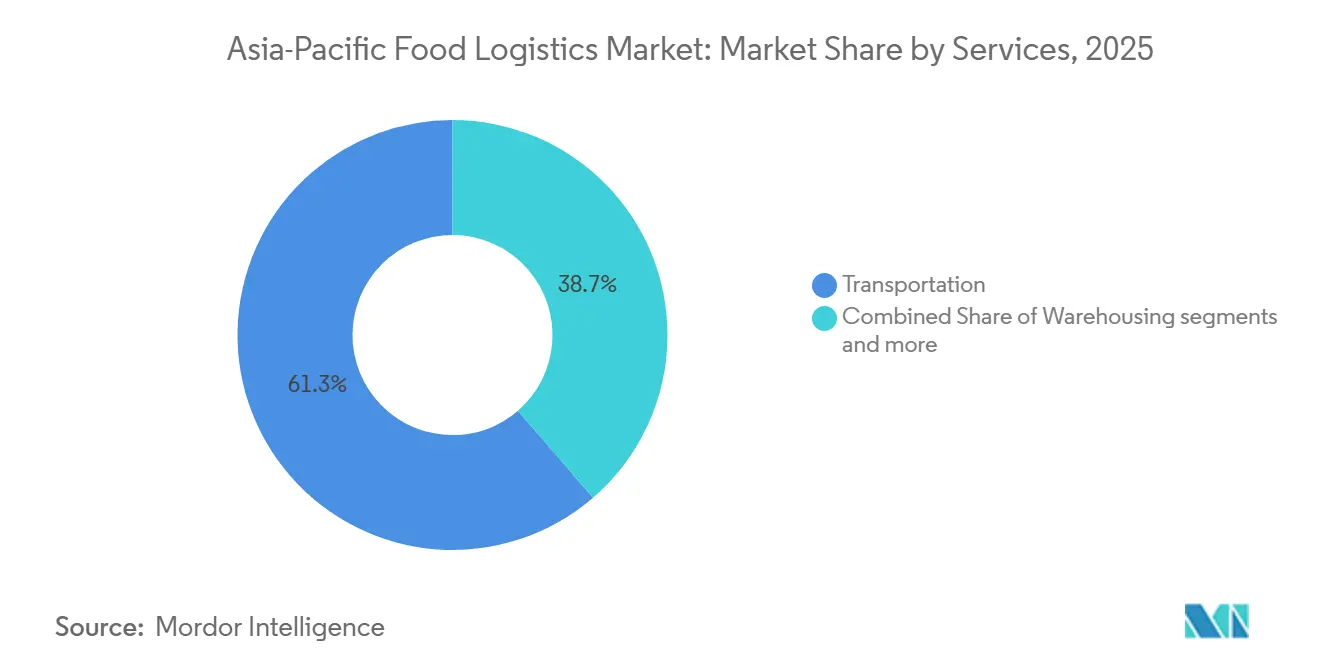

- Por serviços, o transporte deteve 61,34% da participação do mercado de logística de alimentos da Ásia Pacífico em 2025, enquanto os serviços de valor agregado e outras soluções logísticas devem expandir a um CAGR de 5,41% até 2031.

- Por tipo de controle de temperatura, a cadeia de frio representou 64,31% do tamanho do mercado de logística de alimentos da Ásia Pacífico em 2025 e deve crescer a um CAGR de 4,67% até 2031.

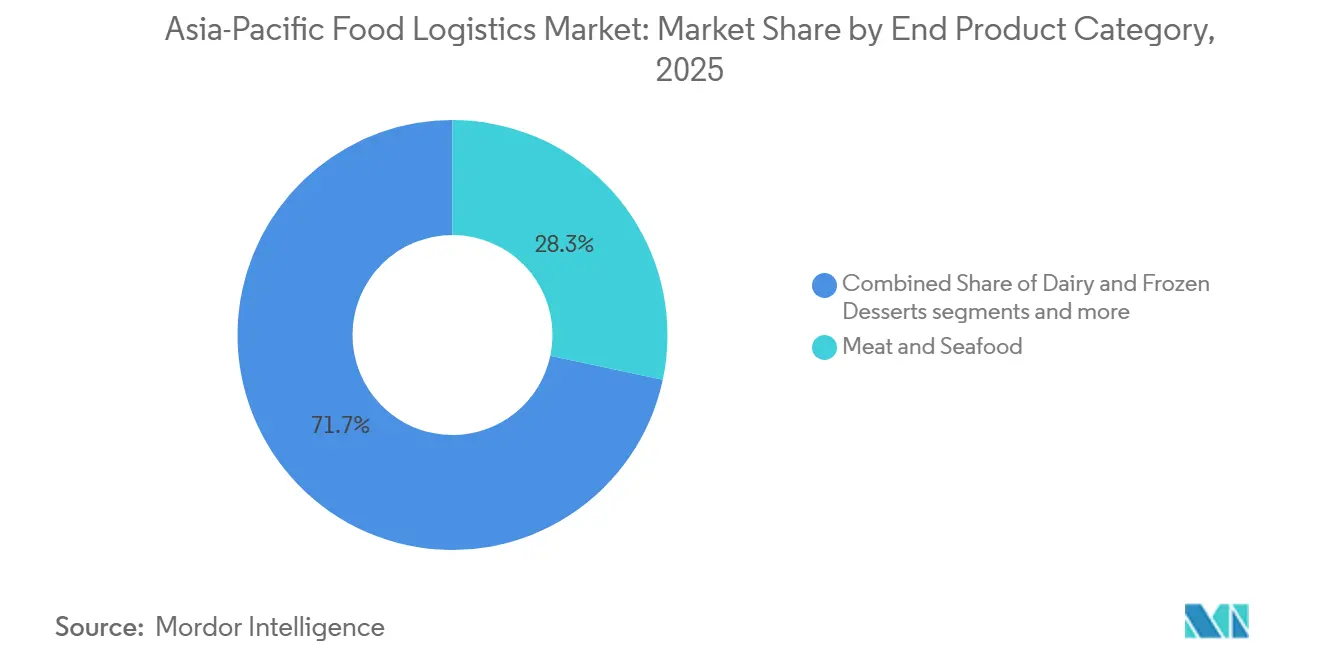

- Por categoria de produto final, carne e frutos do mar lideraram com 28,34% de participação em 2025, e laticínios e sobremesas congeladas devem ser os de crescimento mais rápido, a um CAGR de 5,89% até 2031.

- Por geografia, a China representou 39,12% de participação em 2025, enquanto a Índia deve crescer a um CAGR de 6,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística de Alimentos da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Investimento Estrangeiro e Modernização Logística | +0.8% | Vietnã, Filipinas, Singapura, Índia | Médio prazo (2 a 4 anos) |

| Expansão do Comércio Eletrônico e do Comércio Rápido | +1.1% | China, Singapura, Indonésia | Curto prazo (≤ 2 anos) |

| Desenvolvimento de Infraestrutura de Cadeia de Frio | +1.0% | Filipinas, Índia, Vietnã com transbordamento para Tailândia, Malásia | Médio prazo (2 a 4 anos) |

| Crescimento do Varejo Organizado e do Comércio Moderno | +0.6% | Vietnã e principais mercados da ASEAN | Médio prazo (2 a 4 anos) |

| Expansão do Comércio Transfronteiriço de Alimentos | +0.7% | China, ASEAN, Japão, Coreia do Sul, Austrália | Longo prazo (≥ 4 anos) |

| Segurança Alimentar e Padrões de Qualidade | +0.5% | China, Japão, Singapura, Malásia com elevação gradual em toda a ASEAN | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Investimento Estrangeiro e Modernização Logística

O roteiro nacional do Vietnã eleva a logística a um setor econômico fundamental e prioriza a armazenagem a frio para produtos agrícolas, com foco de longo prazo em logística verde que utiliza energia limpa para apoiar a cadeia de valor agroalimentar. O Plano Digital do Setor de Serviços de Alimentação de Singapura oferece trilhas de adoção para reconciliação de documentos habilitada por IA e torres de controle logístico que ajudam as PMEs a gerenciar fluxos com controle de temperatura com maior visibilidade e segurança, ao mesmo tempo em que alinha as necessidades de competências e cibersegurança do setor. O plano interministerial da China tem como meta 80% de digitalização para a gestão empresarial e 75% de controle digital sobre os principais processos em grandes empresas alimentícias até 2027, apoiado por projetos de demonstração e cenários de aplicação típicos que se estendem às operações logísticas. Esses programas nacionais estabelecem uma direção consistente para o investimento em telemetria de temperatura, intercâmbios seguros de dados e automação de armazéns em todo o mercado de logística de alimentos da Ásia Pacífico. O impulso para modernizar também reduz as lacunas de capacidade entre os centros avançados e os corredores emergentes, onde operadores menores enfrentam restrições de financiamento. À medida que a adoção aumenta, as expectativas de serviço passam a incluir registros auditáveis de cadeia de frio e tratamento integrado de exceções que reforçam a confiança dos compradores em movimentações sensíveis à temperatura entre fronteiras.

Expansão do Comércio Eletrônico e do Comércio Rápido

A rápida adoção de plataformas de mercearia online e refeições está comprimindo os prazos de entrega e valorizando a distribuição a frio de curto raio. Em Singapura, projeta-se que o comércio eletrônico dobre entre 2023 e 2030, e espera-se que o mercado de perecíveis em cadeia de frio dobre até 2034, reforçando a necessidade de capacidade robusta de refrigeração e congelamento em centros importadores com significativa atividade de reexportação. Torres de controle digital e pedidos automatizados estão melhorando a coordenação entre compras, produção e distribuição para apoiar a confiabilidade em intervalos de entrega reduzidos em todo o mercado de logística de alimentos da Ásia Pacífico. O crescimento do comércio eletrônico transfronteiriço também se beneficia do aumento da capacidade de carga aérea e da ampliação da capacidade de cadeia de frio nos principais gateways regionais até 2028, ajudando produtos alimentícios sensíveis ao tempo a chegar aos consumidores com níveis de serviço mais elevados. Os modelos de comércio rápido estão alterando o design das redes, pois os operadores pré-posicionam estoques refrigerados e congelados em centros de micro-atendimento para atender raios de entrega de três quilômetros em áreas urbanas densas. Essas mudanças recompensam os provedores integrados que conseguem orquestrar temperatura, visibilidade e entregas na última milha em uma única camada de serviço em todo o mercado de logística de alimentos da Ásia Pacífico.

Desenvolvimento de Infraestrutura de Cadeia de Frio

O investimento direcionado está reduzindo o desperdício e melhorando as margens dos agricultores ao ampliar o acesso a instalações confiáveis com controle de temperatura. A Índia projeta 436,5 lakh de toneladas métricas de capacidade de armazenagem a frio e mais de 33.000 veículos frigoríficos até 2031, enquanto medidas de transição energética poderiam economizar 876 GWh anualmente e reduzir as emissões em 785 ktCO2 por meio de melhorias de eficiência que reduzem o custo de atendimento. A Indonésia está priorizando pacotes de frio entre ilhas, cadeia de frio baseada em portos e armazéns com energia solar para reduzir os custos logísticos ao longo do tempo, apoiados por gestão digital de armazéns para melhor controle de fluxo. O Japão enfrenta necessidades de remodelação, pois a utilização de armazenagem a frio se aproximou da capacidade máxima nos principais portos no final de 2024, e uma parcela significativa da área de piso tem pelo menos 40 anos, o que está impulsionando reformas que favorecem a eficiência energética e a fidelidade de temperatura. A trajetória da China inclui 277 milhões de metros cúbicos de armazenagem a frio em 2025 e uma frota maior de caminhões frigoríficos, com forte crescimento para caminhões frigoríficos de nova energia que se alinham com os objetivos de política de baixo carbono. Esses investimentos reduzem os gargalos e ajudam a padronizar a garantia de temperatura em escala no mercado de logística de alimentos da Ásia Pacífico.

Crescimento do Varejo Organizado e do Comércio Moderno

Os formatos de comércio moderno estão se expandindo em áreas urbanas e periurbanas e estão alterando os padrões de reabastecimento, passando de remessas em grandes volumes para entregas segmentadas e frequentes com controle preciso de temperatura. As vendas no varejo do Vietnã em 2025 atingiram VND 7.008,9 trilhões, com o varejo de bens em VND 5.391 trilhões, e um forte crescimento da rede de lojas planejado para 2026 para ampliar o acesso a categorias refrigeradas e congeladas em áreas carentes, equivalente a aproximadamente USD 205 bilhões para o varejo de bens usando a conversão de referência local fornecida em 2025 (USD 205 bilhões). Os varejistas estão comprimindo os ciclos de pedidos e aumentando a densidade de rotas nos clusters de lojas, o que eleva o valor do planejamento de rotas, da prontidão da frota e da documentação de qualidade no mercado de logística de alimentos da Ásia Pacífico. A adoção digital na manufatura e na distribuição também apoia fluxos coordenados, com ampla adoção de pelo menos uma solução digital específica do setor em Singapura até 2025, que ajuda a alinhar o estoque com a capacidade da cadeia de frio. A política regional de segurança alimentar da ASEAN define a direção para controles harmonizados e sistemas nacionais mais robustos, que ajudam os operadores transfronteiriços a se alinharem com expectativas compartilhadas de rotulagem, manuseio e rastreabilidade ao longo do tempo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Infraestrutura de Cadeia de Frio Fragmentada | -0.6% | Índia, Indonésia, Tailândia, Filipinas | Curto prazo (≤ 2 anos) |

| Altos Custos de Capital e Operacionais | -0.8% | Tailândia, Índia, toda a ASEAN, com efeitos agudos em cidades de segundo nível | Médio prazo (2 a 4 anos) |

| Complexidade e Inconsistência Regulatória | -0.4% | Membros da ASEAN com marcos regulatórios em transição na China | Longo prazo (≥ 4 anos) |

| Desafios de Infraestrutura e Conectividade | -1.0% | Sul da Ásia, Sudeste Asiático, Ásia Pacífico rural | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura de Cadeia de Frio Fragmentada

A cadeia de frio da Índia atende apenas uma pequena parcela das necessidades de produtos frescos, e aproximadamente três quartos da capacidade de armazenagem a granel está concentrada em instalações de commodity única para batata, que não conseguem se adaptar para a horticultura diversificada. A escassez de ativos na porteira da fazenda, como unidades de pré-resfriamento e casas de embalagem, aumenta o estresse térmico antes que os produtos entrem nas redes formais e eleva o risco de perdas durante os períodos de pico. Muitas instalações mais antigas dependem de sistemas ineficientes e isolamento deficiente, o que aumenta a intensidade energética em regiões com restrições de energia e limita a capacidade de manter controles precisos de temperatura. Na Tailândia, o frete agrícola continua dominado pelo transporte rodoviário, enquanto as opções de transporte ferroviário e hidroviário interior são subutilizadas, o que mantém os custos logísticos elevados em relação aos benchmarks internacionais e aumenta a exposição a excursões de temperatura em rotas mais longas. A falta de redes integradas e a distribuição desigual de capacidade forçam os exportadores a combinar múltiplos provedores na primeira milha, no transporte de longa distância, na armazenagem e nos processos de fronteira. Essas transferências aumentam tanto o tempo de espera quanto o risco de temperatura, o que limita os resultados de qualidade no mercado de logística de alimentos da Ásia Pacífico.

Altos Custos de Capital e Operacionais

A atualização para refrigeração eficiente, energia renovável e automação requer investimento inicial significativo que é mais difícil de justificar fora dos grandes nós de volume. Na Índia, os armazéns frigoríficos mais antigos respondem por uma grande parcela do consumo de energia do setor, enquanto as frotas de veículos frigoríficos acrescentam outra parcela significativa, o que amplifica a sensibilidade às tarifas e aos preços do diesel. A instabilidade da rede elétrica em áreas rurais frequentemente exige geradores a diesel, o que eleva o custo de energia por unidade e complica as metas de baixas emissões em todo o mercado de logística de alimentos da Ásia Pacífico. A demanda por infraestrutura de transporte na Ásia Pacífico deve ser intensa até 2035, conforme projetado pelo Observatório de Transportes da Ásia, o que pressiona os orçamentos públicos e prolonga os prazos para os ativos de apoio rodoviário e ferroviário que reduzem a dependência onerosa das estradas. Os operadores em mercados maduros também enfrentam restrições persistentes de mão de obra e margens de transporte estreitas, o que reduz o apetite por expansões especulativas de armazéns frigoríficos, mesmo com as exportações permanecendo resilientes. Essas restrições retardam a transição para instalações altamente automatizadas e energeticamente eficientes fora dos principais centros e mantêm os processos manuais em vigor, o que pode limitar a precisão de temperatura durante os períodos de alto volume no mercado de logística de alimentos da Ásia Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviços: Estradas Dominam, Soluções de Valor Agregado Aceleram

O transporte comandou 61,34% da participação do mercado de logística de alimentos da Ásia Pacífico em 2025, e os serviços de valor agregado e outras soluções logísticas devem expandir a um CAGR de 5,41% até 2031 para o tamanho do mercado de logística de alimentos da Ásia Pacífico. O transporte rodoviário carrega a maioria das cargas agrícolas na Tailândia, onde o transporte ferroviário é subutilizado apesar das vantagens por tonelada-quilômetro, o que sustenta a dependência de ativos flexíveis de última milha para reabastecimento frequente em pequenos lotes. O serviço dedicado Reefer Express da Índia, conectando o ICD Kanpur ao Porto de Mundra, foi lançado em março de 2026 para fornecer um corredor ferroviário com controles de temperatura mais rígidos e economia de combustível em longas rotas domésticas com transferências de exportação confiáveis. As instalações de armazenagem estão crescendo para apoiar o atendimento omnicanal, incluindo espaço com controle de temperatura em centros regionais que podem escalar fluxos de múltiplas categorias para distribuição regional e transfronteiriça. As soluções de valor agregado agora agrupam pré-resfriamento, porcionamento, rotulagem e verificações automatizadas de documentos para reduzir as transferências e aumentar a visibilidade, o que se alinha com as expectativas dos compradores por orquestração integrada de cadeia de frio no mercado de logística de alimentos da Ásia Pacífico. Certificações como ISO 9001 e ISO 22000 estão se tornando pré-requisitos comuns para compradores multinacionais, o que pressiona os provedores a formalizar procedimentos de qualidade e manter documentação robusta em todas as linhas de serviço.

O frete aéreo apoia perecíveis de alto valor que requerem conexões internacionais rápidas, e atualizações de rede como a expansão da Rede de Cadeia de Frio de Frete Aéreo da DHL conectam mais de 30 centros conformes com GDP com rotas adicionais direcionadas à Ásia. Os volumes regionais de carga aérea devem aumentar até 2028, o que apoia ciclos mais curtos para remessas transfronteiriças de produtos frescos e refrigerados. As rotas marítimas permanecem centrais para movimentações de commodities em grandes volumes, e os volumes de alimentos e bebidas recebidos em Hong Kong no início de 2025 confirmam demanda estável para distribuição por via marítima. O transporte rodoviário transfronteiriço está melhorando sob o Sistema de Trânsito Aduaneiro da ASEAN, e a Kuehne+Nagel adicionou tratores e contêineres na Tailândia para atender à demanda de comércio eletrônico e de alta tecnologia, reduzindo custos e tempo de espera nas fronteiras. As torres de controle digital promovidas em Singapura permitem o gerenciamento em tempo real de rotas e desempenho de temperatura, o que reduz o tratamento de exceções e fortalece a prontidão para conformidade dos embarcadores em todo o mercado de logística de alimentos da Ásia Pacífico.

Por Tipo de Controle de Temperatura: Expansão da Cadeia de Frio Lidera o Mercado

A logística de cadeia de frio representou 64,31% do mercado em 2025 e deve expandir a um CAGR de 4,67% até 2031 para o tamanho do mercado de logística de alimentos da Ásia Pacífico. Dentro dos fluxos de cadeia de frio, as categorias refrigeradas dominam para laticínios, refeições prontas para consumo, carne fresca e frutos do mar, enquanto as categorias congeladas estão escalando mais rapidamente à medida que os processadores estendem a vida útil para alcançar cidades de segundo e terceiro nível a um custo de atendimento sustentável. O padrão de produtos de carne processada da China exige armazenagem e transporte refrigerados a 0-4°C e congelados a -18°C ou abaixo, com veículos pré-resfriados e limites claros para o aumento de temperatura durante as operações de carga e descarga, o que formaliza os protocolos operacionais para transportadoras e depósitos. O Plano de Monitoramento de Alimentos Importados do Exercício Fiscal de 2025 do Japão intensifica as auditorias para microrganismos patogênicos em produtos aquáticos congelados e vegetais, incluindo programas de amostragem para Salmonella spp. e Listeria monocytogenes em vegetais congelados não aquecidos, o que fortalece a supervisão da integridade da cadeia de frio nos fluxos de entrada. A logística sem cadeia de frio atende categorias processadas e estáveis em prateleira que dependem menos de controles de temperatura, mas a preferência do consumidor por itens frescos e prontos para cozinhar mantém o momentum de crescimento centrado nos segmentos refrigerados e congelados no mercado de logística de alimentos da Ásia Pacífico.

O progresso tecnológico apoia reboques de múltiplas temperaturas que particionam zonas refrigeradas e congeladas dentro de um único veículo para otimizar a densidade de rotas para cargas mistas. A China reportou 277 milhões de metros cúbicos de capacidade de armazenagem a frio em 2025, juntamente com uma frota maior de caminhões frigoríficos e forte crescimento em caminhões frigoríficos de nova energia alinhados com medidas nacionais para uma cadeia de frio de menor carbono. A Coreia do Sul está eliminando progressivamente os limites de refrigerantes para sistemas industriais e caminhões frigoríficos a partir de 2028, com maior rigor até 2030, o que está impulsionando uma mudança para refrigerantes naturais e equipamentos conformes entre operadores e fabricantes de equipamentos originais. Esses padrões e adições de capacidade elevam a linha de base de confiabilidade em armazenagem e transporte de longa distância, o que fortalece a confiança dos compradores em fluxos sensíveis e reduz o desperdício em todo o mercado de logística de alimentos da Ásia Pacífico. A capacidade instalada da Índia permanece concentrada em armazenagem a granel de commodity única, o que ressalta a necessidade de diversificar a infraestrutura com controle de temperatura para apoiar horticultura, laticínios, carne e canais de refeições prontas em escala nacional.

Por Categoria de Produto Final: Carne Lidera, Laticínios com Crescimento Mais Rápido

Carne e frutos do mar lideraram com 28,34% de participação em 2025, enquanto laticínios e sobremesas congeladas devem ser os de crescimento mais rápido, a um CAGR de 5,89% até 2031 para o tamanho do mercado de logística de alimentos da Ásia Pacífico. A cota tarifária de importação de carne bovina específica por país da China a partir de 2026 influencia as decisões de alocação e as estratégias de roteamento para os importadores ao aplicar uma tarifa adicional de 55% além dos limites nacionais, o que cria novas restrições e necessidades de reequilíbrio nos corredores de importação. O Programa Nacional para o Desenvolvimento de Laticínios da Índia alocou INR 2.790 crore até 2026 para escalar a aquisição de leite, expandir o resfriamento a granel no nível da aldeia e fortalecer os testes laboratoriais para controle de qualidade, equivalente a USD 336,1 milhões a uma taxa de câmbio média assumida de INR 83 por USD em 2025 (USD 336,1 milhões). As exportações de laticínios da Austrália aumentaram em valor para AUD 3,7 bilhões em 2025 no último ano reportado, com demanda robusta nos mercados asiáticos, o que sustenta compromissos estáveis de armazenagem a frio e capacidade de veículos frigoríficos dedicados aos fluxos de saída. Alimentos processados, condimentos e produtos embalados mantêm uma demanda constante por manuseio com controle de temperatura onde a qualidade ou a vida útil requer controle térmico, enquanto ingredientes especiais com faixas rigorosas expandem as oportunidades para serviços de valor agregado no mercado de logística de alimentos da Ásia Pacífico.

A supervisão regulatória sobre importações de carne continua a se intensificar, com as regras de registro e administração da China exigindo que fabricantes e instalações de armazenagem no exterior mantenham sistemas de rastreabilidade confiáveis desde a origem até o processamento para remessas destinadas à China. A Política de Segurança Alimentar da ASEAN orienta os estados membros a harmonizar as medidas e fortalecer os sistemas nacionais de controle de alimentos, o que apoia a movimentação mais segura de produtos sensíveis à temperatura dentro da região, mesmo que a aplicação permaneça desigual por mercado. O aumento dos investimentos em cadeia de frio e as expectativas de documentação digital estão reforçando a integridade do produto em trânsito, o que favorece os provedores que conseguem combinar conformidade, visibilidade e serviço responsivo no mercado de logística de alimentos da Ásia Pacífico. Programas públicos e privados nas cadeias de suprimento de laticínios e proteínas também estão elevando os requisitos de base para tempo, temperatura e testes, o que avança as normas operacionais nos corredores regionais.

Análise Geográfica

A China ancorou a demanda regional com 39,12% de participação em 2025, enquanto a Índia deve expandir a um CAGR de 6,12% até 2031 no mercado de logística de alimentos da Ásia Pacífico. A China atingiu 277 milhões de metros cúbicos de capacidade de armazenagem a frio em 2025 e registrou rápido crescimento nas implantações de caminhões frigoríficos, incluindo caminhões frigoríficos de nova energia que se alinham com as medidas nacionais de descarbonização e ampliam a cobertura de frio na última milha. Um programa interministerial estabeleceu metas de digitalização para grandes empresas alimentícias até 2027, incluindo cenários de aplicação típicos e projetos de demonstração que se estendem às operações logísticas e aos padrões de documentação. As regras de cota tarifária da China para carne bovina atribuem limites específicos por país e adicionam um sobretaxa significativa para volumes além da alocação, o que está reformulando o roteamento de importações para gateways designados e centros internos conformes.

O Japão enfrenta alta utilização de armazenagem a frio nas principais cidades portuárias, onde instalações de longa data precisam de remodelação para atender aos padrões de energia e eficiência, enquanto um forte regime de inspeção de entrada continua a moldar os protocolos de manuseio para categorias sensíveis. A Coreia do Sul está passando por um ajuste de curto prazo em espaço e aluguéis, mas tem fundamentos de longo prazo sólidos apoiados por marcos de eliminação progressiva de refrigerantes em 2028 e 2030 que impulsionarão atualizações de equipamentos e infraestrutura de frio modernizada. A Índia está escalando a capacidade de armazéns frigoríficos e frotas de veículos frigoríficos e delineando estratégias de transição energética para reduzir perdas e intensidade de energia, embora a infraestrutura instalada permaneça concentrada em armazenagem de commodity única, o que restringe os fluxos de múltiplas categorias nos principais estados produtores. O apoio de programas para projetos de processamento e cadeia de frio continua a expandir a preservação, o controle de qualidade e o rendimento ao longo dos corredores alimentares que se conectam aos gateways de exportação.

A Austrália se beneficia de exportações diversificadas e demanda estável nos mercados asiáticos por carne bovina e laticínios, o que sustenta os compromissos de armazenagem a frio apesar das pressões persistentes de custos operacionais nos mercados de transporte e trabalho. A Indonésia está priorizando pacotes de frio entre ilhas, capacidade baseada em portos e instalações com energia solar com sistemas digitais de gestão de armazéns para reduzir os custos logísticos em direção às metas nacionais ao longo do tempo. A Malásia atende fluxos regionais em ciências da vida e alimentos com infraestrutura com controle de temperatura próxima ao hub de aviação de Kuala Lumpur, que reduz o tempo de manuseio para cargas sensíveis por meio de instalações conformes com GDP.

As Filipinas estão buscando uma construção nacional de armazenagem a frio para estender a vida útil de culturas de alto valor e apoiar a demanda urbana à medida que os padrões de consumo evoluem, uma prioridade consistente com programas plurianuais de infraestrutura e segurança alimentar. Espera-se que o mercado de perecíveis em cadeia de frio de Singapura dobre até 2034 à medida que o comércio eletrônico escala, o que aumenta a necessidade de capacidade confiável de refrigeração e congelamento próxima aos principais gateways e acelera a adoção de equipamentos solares e elétricos em armazéns. A Tailândia opera como um hub transfronteiriço no Sistema de Trânsito Aduaneiro da ASEAN e está adicionando equipamentos para atender aos fluxos de comércio eletrônico e industriais, mesmo que o transporte ferroviário e hidroviário permaneça subutilizado no frete agrícola. O Vietnã está mirando crescimento de dois dígitos no varejo e mantém um forte desempenho de exportação de frutos do mar com categorias congeladas que apoiam remessas de longa distância e utilização resiliente de fábricas. No restante da Ásia Pacífico, as empresas de logística estão construindo redes domésticas em mercados emergentes com armazenagem a frio em múltiplos locais e frotas com controle de temperatura para atender aos crescentes nós urbanos.

Os marcos regulatórios diferem entre os mercados, e as agências centrais na China planejam acelerar as revisões dos padrões de segurança alimentar para pratos pré-prontos, testes de resíduos e transporte em cadeia de frio com maior fiscalização interdepartamental. O Japão também simplificou as submissões eletrônicas para notificações de importação repetidas após atualizações do sistema para melhorar o monitoramento e o controle de itens alimentares de entrada dentro de seu marco de supervisão. A política de segurança alimentar da ASEAN delineia mecanismos de coordenação para implementar medidas regionais ao longo da cadeia de suprimentos, o que apoiará movimentações transfronteiriças mais seguras e previsíveis ao longo do tempo à medida que as ratificações dos membros avançam.

Cenário Competitivo

O mercado de logística de alimentos da Ásia Pacífico apresenta concorrência moderada no Sudeste Asiático e estruturas mais concentradas no Nordeste Asiático, com a diferenciação migrando para visibilidade digital, frotas mais ecológicas e garantia consistente de temperatura. Integradores globais como DHL, Kuehne+Nagel e DSV aproveitam ativos multimodais e tecnologia da informação proprietária para conquistar contratos de alto valor de marcas alimentícias e plataformas de atendimento rápido que exigem visibilidade de ponta a ponta e controles documentados. A DHL está escalando redes de frete aéreo conformes com temperatura e investindo em aeronaves dedicadas para logística de saúde regulamentada, o que também fornece capacidades aplicáveis a categorias alimentícias premium e perecíveis sensíveis que dependem de controles rigorosos de tempo e temperatura. A Kuehne+Nagel expandiu a capacidade transfronteiriça nos corredores do Mekong e da Malásia sob o Sistema de Trânsito Aduaneiro da ASEAN, adicionando tratores e contêineres para reduzir custos e melhorar a confiabilidade para fluxos de comércio eletrônico e de alta tecnologia. A DSV acelerou a integração das operações adquiridas e anunciou grandes metas de sinergia para 2026, o que pode financiar novas melhorias de serviço e densificação de rede ao longo do tempo.

Líderes regionais como a Nippon Express implantam transporte rodoviário transfronteiriço e manuseio especializado de cadeia de frio para produtos frescos e frutos do mar para atender hotéis e restaurantes, ao mesmo tempo em que expandem as instalações de armazenagem com controle de temperatura nos centros regionais. Os investimentos em instalações na área de Tuas em Singapura adicionaram capacidade, tecnologia de segurança para trabalhadores e sistemas avançados de armazenagem para aumentar o rendimento e reduzir as emissões ao substituir empilhadeiras a diesel por modelos elétricos. Esses movimentos indicam uma mudança constante em direção a redes de maior densidade com zonas de temperatura mais precisas apoiadas por monitoramento de IoT e verificações automatizadas de qualidade no mercado de logística de alimentos da Ásia Pacífico. O setor de logística de alimentos da Ásia Pacífico também está vendo um aumento nas implantações de torres de controle que integram dados de pedidos e estoque para orquestrar rotas e perfis de resfriamento em tempo real.

Os programas de logística verde estão reformulando as aquisições. A China expandiu a frota de caminhões frigoríficos e registrou ganhos expressivos nas vendas de caminhões frigoríficos de nova energia em 2025, alinhados com as medidas nacionais para logística de cadeia de frio de baixo carbono. As metas de eliminação progressiva de refrigerantes da Coreia do Sul para sistemas industriais e caminhões frigoríficos estão impulsionando investimentos em refrigerantes naturais e equipamentos conformes. Os operadores estão adotando geração solar em telhados de armazéns e migrando para equipamentos elétricos de manuseio de materiais para reduzir as emissões nos nós principais, como visto na expansão de Tuas em Singapura. À medida que essas capacidades se difundem, os contratos no mercado de logística de alimentos da Ásia Pacífico passam a valorizar mais as reduções documentadas de emissões ao lado do desempenho de entrega e da conformidade com a segurança alimentar.

Líderes do Setor de Logística de Alimentos da Ásia Pacífico

DHL Supply Chain

Nippon Express Holdings

Kerry Logistics Network

Yusen Logistics (Part of NYK Line)

DSV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Container Corporation of India lançou o primeiro serviço dedicado de trem Reefer Express do ICD Kanpur ao Porto de Mundra, estabelecendo um corredor ferroviário direto com controle de temperatura que oferece consistência de temperatura superior para a jornada de aproximadamente 1.200 km, reduz as emissões de carbono e o consumo de combustível e se integra a uma rede de exportação global por meio de colaboradores.

- Fevereiro de 2026: O DHL Group expandiu sua Rede de Cadeia de Frio de Frete Aéreo dedicada como parte de um programa estratégico de EUR 2 bilhões, introduzindo um cargueiro Boeing 777 dedicado e planejando rotas adicionais pela Ásia com mais de 30 centros e gateways de aviação conformes com GDP conectados.

- Fevereiro de 2026: O Escritório de Segurança Alimentar do Conselho de Estado da China anunciou planos para acelerar as revisões dos padrões de segurança alimentar para pratos pré-prontos, testes de resíduos e transporte em cadeia de frio, fortalecendo os marcos regulatórios e a fiscalização interdepartamental.

- Fevereiro de 2026: A Autoridade de Desenvolvimento de Mídia e Infocomunicações de Singapura e a Enterprise Singapore lançaram um Plano Digital do Setor de Manufatura de Alimentos renovado que orienta mais de 1.500 fabricantes de alimentos e apresenta uma solução de Torre de Controle Logístico, pedidos automatizados habilitados por IA e análises de manufatura, com mais de 90% de adoção setorial de pelo menos uma solução digital até 2025.

Escopo do Relatório do Mercado de Logística de Alimentos da Ásia Pacífico

O Mercado de Logística de Alimentos da Ásia Pacífico é Segmentado por Serviços (Transporte, Armazenagem e Serviços de Valor Agregado), por Tipo de Controle de Temperatura (Cadeia de Frio, Cadeia Sem Frio), por Categoria de Produto Final (Carne & Frutos do Mar, Laticínios, Frutas & Vegetais, Alimentos e Bebidas e Outros) e por Geografia (China, Japão, Índia, Coreia do Sul, Austrália, Sudeste Asiático e Restante da Ásia Pacífico). As Previsões de Mercado são Fornecidas em Valor (USD).

| Transporte | Rodoviário |

| Ferroviário | |

| Hidroviário | |

| Aéreo | |

| Armazenagem | |

| Serviços de Valor Agregado e Outros |

| Cadeia de Frio | Ambiente (15-25 °C) |

| Refrigerado (2–8 °C) | |

| Congelado (Abaixo de 0 °C) | |

| Cadeia Sem Frio |

| Carne e Frutos do Mar |

| Laticínios e Sobremesas Congeladas |

| Frutas e Vegetais |

| Alimentos e Bebidas |

| Outros |

| China |

| Japão |

| Índia |

| Coreia do Sul |

| Austrália |

| Indonésia |

| Malásia |

| Filipinas |

| Singapura |

| Tailândia |

| Vietnã |

| Restante da Ásia Pacífico |

| Por Serviços | Transporte | Rodoviário |

| Ferroviário | ||

| Hidroviário | ||

| Aéreo | ||

| Armazenagem | ||

| Serviços de Valor Agregado e Outros | ||

| Por Tipo de Controle de Temperatura | Cadeia de Frio | Ambiente (15-25 °C) |

| Refrigerado (2–8 °C) | ||

| Congelado (Abaixo de 0 °C) | ||

| Cadeia Sem Frio | ||

| Por Categoria de Produto Final | Carne e Frutos do Mar | |

| Laticínios e Sobremesas Congeladas | ||

| Frutas e Vegetais | ||

| Alimentos e Bebidas | ||

| Outros | ||

| Por País (Valor, USD) | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Malásia | ||

| Filipinas | ||

| Singapura | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia Pacífico | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas para o mercado de logística de alimentos da Ásia Pacífico?

Espera-se que o tamanho do mercado de logística de alimentos da Ásia Pacífico cresça de USD 315,5 bilhões em 2025 para USD 328,6 bilhões em 2026 e atinja USD 397,5 bilhões até 2031 a um CAGR de 3,88%.

Qual área de serviço lidera e qual está crescendo mais rapidamente na região?

O transporte liderou com 61,34% de participação em 2025, enquanto os serviços de valor agregado e outras soluções logísticas devem crescer mais rapidamente a um CAGR de 5,41% até 2031.

Quais categorias de produtos são mais importantes para o planejamento de capacidade?

Carne e frutos do mar lideraram com 28,34% de participação em 2025, enquanto laticínios e sobremesas congeladas devem crescer mais rapidamente a um CAGR de 5,89% até 2031, aumentando as necessidades de manuseio refrigerado e congelado.

Quais mercados são fundamentais para a expansão de curto prazo?

A China deteve 39,12% de participação em 2025, e a Índia deve crescer a um CAGR de 6,12% até 2031, o que impulsionará a expansão em armazenagem, frotas de veículos frigoríficos e cobertura de última milha.

Quais são as principais forças que estão reformulando as operações e os contratos?

A digitalização, padrões mais rígidos de segurança alimentar, comércio rápido e logística verde estão elevando as expectativas de visibilidade, conformidade e eficiência energética nas redes.

Página atualizada pela última vez em: