Tamanho e Participação do Mercado de Logística de Alimentos na Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 35.97 Bilhões de dólares |

| Tamanho do Mercado (2026) | 37.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 47.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.60% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Alimentos na Alemanha por Mordor Intelligence

O tamanho do Mercado de Logística de Alimentos na Alemanha foi avaliado em USD 35,97 bilhões em 2025 e estima-se que cresça de USD 37,71 bilhões em 2026 para atingir USD 47,22 bilhões até 2031, a um CAGR de 4,60% durante o período de previsão (2026-2031).

A expansão do mercado de mercearia online e o poder sustentado do canal de desconto continuam a impulsionar os volumes da cadeia de frio, enquanto os serviços de valor agregado dentro de instalações com controle de temperatura ganham tração à medida que os varejistas simplificam a mão de obra nas lojas e buscam flexibilidade para produções de marcas próprias. Restrições de capacidade decorrentes da escassez de motoristas e maiores insumos de energia moderam o crescimento, embora o alívio de pedágios para caminhões de emissão zero e sistemas de qualidade digitalizados incentivem investimentos de longo prazo em frota e infraestrutura. Os custos de conformidade em torno do HACCP e da IFS Logistics Versão 3 concentram participação entre operadores maiores e bem capitalizados, que podem oferecer monitoramento de temperatura 24 horas por dia, 7 dias por semana, e prontidão para auditorias à medida que os padrões de aquisição se tornam mais rigorosos. A Lei da Cadeia de Suprimentos e a Diretiva de Relatórios de Sustentabilidade Corporativa padronizam ainda mais as expectativas em torno da diligência em direitos humanos e das emissões de Escopo 3, o que fortalece a colaboração orientada por dados entre embarcadores e transportadoras no mercado de logística de alimentos na Alemanha.

Principais Conclusões do Relatório

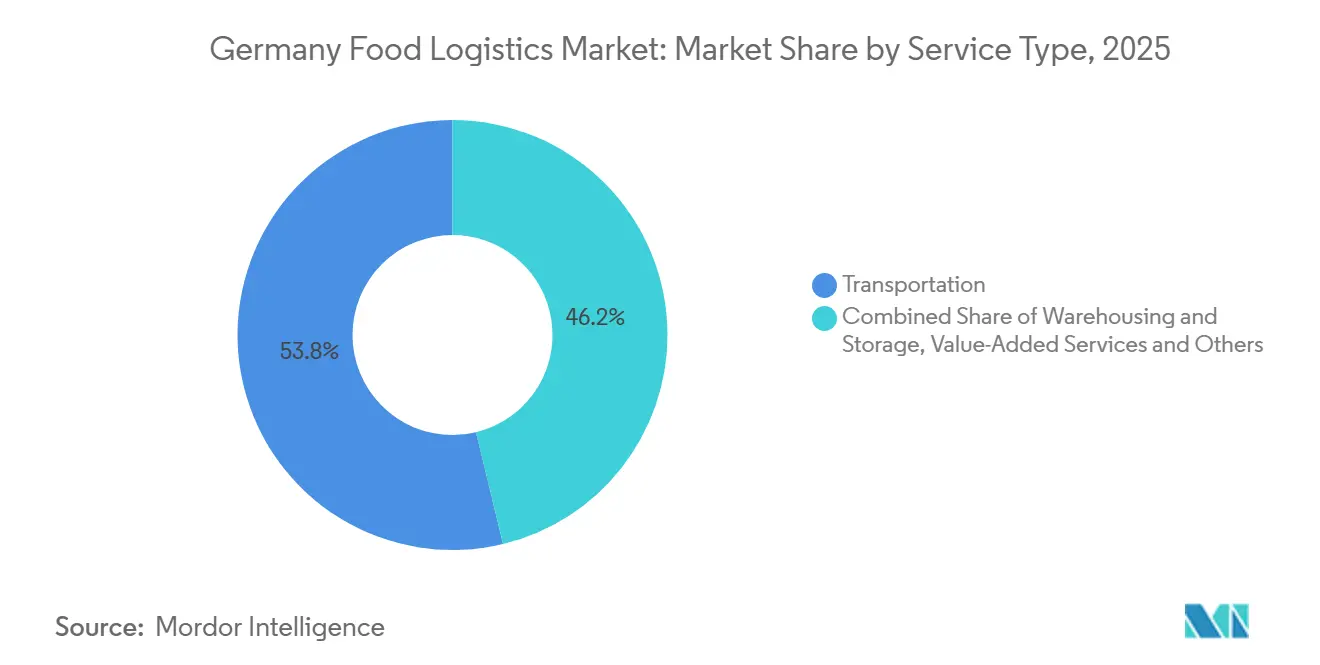

- Por serviços, o transporte liderou com 53,78% da participação do mercado de logística de alimentos na Alemanha em 2025, enquanto os serviços de valor agregado devem crescer a um CAGR de 5,64% até 2031.

- Por tipo de controle de temperatura, a cadeia de frio representou 78,67% do tamanho do mercado de logística de alimentos na Alemanha em 2025 e deve se expandir a um CAGR de 6,21% até 2031.

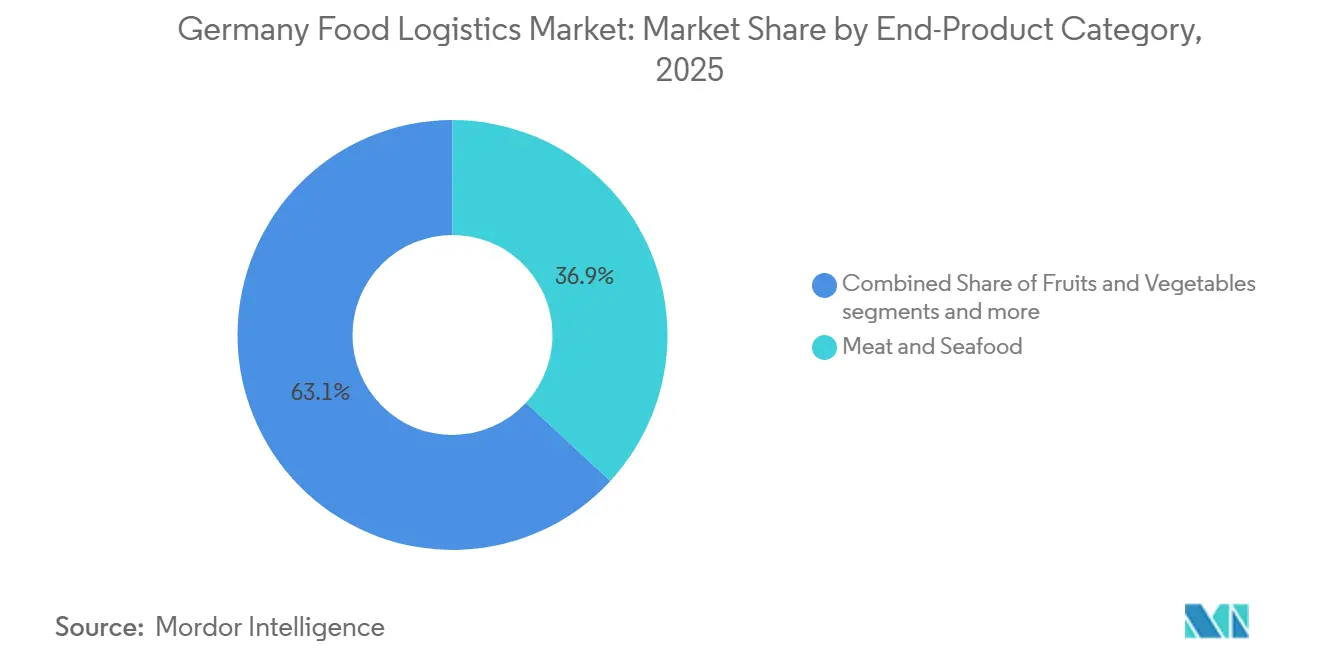

- Por produto final, carnes e frutos do mar detiveram 36,87% da participação de receita em 2025, enquanto laticínios e sobremesas congeladas registraram o CAGR projetado mais rápido, de 6,74%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística de Alimentos na Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão do Mercado de Mercearia Online e Entrega de Alimentos | +1.2% | Nacional, com ganhos iniciais nas regiões metropolitanas de Berlim, Munique, Hamburgo e Reno-Ruhr | Médio prazo (2-4 anos) |

| Dominância dos Varejistas de Desconto | +0.9% | Nacional, mais forte nas regiões ex-industriais onde a sensibilidade ao preço é elevada | Longo prazo (≥ 4 anos) |

| Modernização da Infraestrutura da Cadeia de Frio | +0.8% | Núcleo nacional, com transbordamento para corredores transfronteiriços da UE pelo eixo Reno-Danúbio | Médio prazo (2-4 anos) |

| Mandatos de Sustentabilidade e Logística Verde | +0.7% | Em toda a UE, com aplicação federal alemã e zonas de baixa emissão urbanas em múltiplas cidades | Longo prazo (≥ 4 anos) |

| Posição de Hub de Distribuição da Europa Central | +0.6% | Transeuropeu, aproveitando as autoestradas A2, A3, A5 e os principais nós intermodais | Longo prazo (≥ 4 anos) |

| Crescimento de Alimentos de Conveniência e Refeições Prontas | +0.4% | Nacional, concentrado em centros urbanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Mercado de Mercearia Online e Entrega de Alimentos

O comércio eletrônico de alimentos atingiu uma participação estimada de 4,3% das receitas de mercearia alemã em 2025, o que sustentou maior utilização da cadeia de frio e entregas mais frequentes e menores para nós urbanos. Os varejistas favorecem o atendimento híbrido que combina separação em loja e micro-hubs centralizados, o que melhora o giro de ativos e reduz o desperdício em categorias sensíveis ao tempo. Os modelos de entrega domiciliar baseados em rotas dependem de densidades de pedidos previsíveis e políticas de cesta mínima para proteger a economia unitária, o que incentiva o uso de horários programados e precificação dinâmica. A mudança para cestas semanais planejadas apoia maior utilização de veículos e fluxos mais estáveis em faixas refrigeradas nas cidades com zonas de captação densas. Essas dinâmicas reforçam uma presença multitemperatura dentro das redes de distribuição metropolitanas, o que fortalece a demanda por capacidade integrada de resfriamento e congelamento no mercado de logística de alimentos na Alemanha.[1] Serviço Agrícola Estrangeiro, "Relatório Anual de Alimentos no Varejo", Departamento de Agricultura dos Estados Unidos, usda.gov

Dominância dos Varejistas de Desconto

O canal de desconto ditou o tom em preço e sortimento à medida que a penetração de marcas próprias se aprofundou e os formatos de valor expandiram seus pontos de distribuição, moldando os padrões de reabastecimento para itens básicos e de conveniência. O novo centro logístico de Lehrte-Aligse do Aldi Nord, inaugurado no final de 2024, ilustra a escala do processamento em um único local e a ênfase em categorias frescas que exigem armazenamento refrigerado confiável e planejamento de docas. Áreas de captação maiores e altos giros de paletes permitem que os varejistas de desconto negociem janelas de entrega mais apertadas e controles de temperatura consistentes, o que eleva as obrigações básicas de serviço para as transportadoras. A premiumização dentro das marcas próprias adiciona tarefas de embalagem e montagem de kits que frequentemente são transferidas para parceiros logísticos, o que cria crescimento para operações de valor agregado vinculadas às cadeias de suprimentos de desconto. Esses efeitos elevam o papel da distribuição multitemperatura e da co-embalagem dentro do mercado de logística de alimentos na Alemanha, à medida que os varejistas de desconto buscam eficiência com frescor confiável.

Modernização da Infraestrutura da Cadeia de Frio

Os objetivos de conformidade e energia estão remodelando os projetos de instalações, as escolhas de equipamentos e os controles digitais nas redes de resfriamento e congelamento. A IFS Logistics Versão 3 endureceu os requisitos de monitoramento de temperatura e rastreabilidade, que agora impulsionam os fornecedores a implantar sensores contínuos, alertas automatizados e ações corretivas documentadas que resistem a auditorias. Os operadores com capital para combinar armazenamento multizona, geração solar e baias de carregamento estão construindo resiliência nas operações da cadeia de frio enquanto gerenciam o custo total de propriedade. O plano da FIEGE para um local multiusuário de 55.000 metros quadrados com um sistema solar fotovoltaico de 6.500 quilowatts-pico no telhado mostra como a autossuficiência energética apoia a estabilidade de temperatura e o controle de custos dentro da logística moderna de alimentos. Hamburgo e outras grandes cidades também estão vendo pilotos de distribuição de baixa emissão com caminhões elétricos em rotas de entrega de alimentos, o que aponta para um caminho gradual de modernização que começa na última milha. Em conjunto, esses movimentos reforçam o posicionamento premium da cadeia de frio dentro do mercado de logística de alimentos na Alemanha.

Mandatos de Sustentabilidade e Logística Verde

As isenções de pedágio e as reduções de taxas para caminhões de emissão zero continuam sendo uma alavanca central para os planos de transição de frota, o que melhora a perspectiva de retorno para veículos que operam em rotas urbanas previsíveis. Os provedores de logística começaram a combinar geração no local, armazenamento em baterias e carregamento controlado para gerenciar restrições de rede e para apoiar carrocerias refrigeradas em caminhões elétricos durante o tempo de espera. A Lei da Cadeia de Suprimentos e a CSRD exigem divulgações ambientais e sociais mais granulares, o que impulsiona as solicitações dos embarcadores por contabilidade de carbono no nível de remessa e aumenta o valor da telemetria em frotas com controle de temperatura. Esses mandatos tendem a favorecer transportadoras maiores com escala para integrar sistemas de dados e financiar novos ativos, embora especialistas regionais subcontratados ainda desempenhem papéis direcionados dentro de anéis urbanos densos. O resultado é uma transição medida e orientada pela conformidade que apoia a qualidade do serviço enquanto avança na descarbonização no mercado de logística de alimentos na Alemanha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crise Aguda de Escassez de Motoristas | -1.3% | Nacional, com o leste da Alemanha experimentando salários mais baixos que afetam o recrutamento | Curto prazo (≤ 2 anos) |

| Altos Custos de Energia e Operacionais | -0.9% | Nacional, mais forte em clusters de processamento de alimentos com uso intensivo de energia | Médio prazo (2-4 anos) |

| Conformidade Regulatória Rigorosa | -0.6% | Em toda a UE com aplicação e auditorias federais | Longo prazo (≥ 4 anos) |

| Espaço Urbano de Logística Limitado | -0.5% | Centros das cidades de Berlim, Munique e Hamburgo com capacidade de carregamento escassa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crise Aguda de Escassez de Motoristas

A Alemanha enfrenta um déficit agudo de motoristas que sobrecarrega a utilização da frota e a confiabilidade das entregas, com relatórios do setor e da mídia apontando para lacunas persistentes à medida que as aposentadorias superam os novos ingressantes ao longo da década. Os diferenciais salariais entre as regiões ocidentais e orientais complicam o recrutamento e a retenção, enquanto os prazos de treinamento e os requisitos de seguro limitam a velocidade com que as reformas de licenciamento podem melhorar a disponibilidade. As transportadoras respondem com salários mais altos, bônus e redesenho de rotas, mas os desequilíbrios de pessoal ainda acionam licitações rejeitadas e janelas de loja perdidas durante os picos sazonais de perecíveis. A condução autônoma permanece uma opção de longo prazo, pois o manuseio humano, a transferência de custódia e as funções de segurança não podem ser substituídos nos modelos operacionais atuais. Essa restrição mantém pressão de curto prazo sobre a capacidade e os custos no mercado de logística de alimentos na Alemanha até que novos ingressantes e automação seletiva aliviem a escassez.

Altos Custos de Energia e Operacionais

Os preços voláteis de combustível e as cobranças rodoviárias vinculadas ao CO2 elevam os custos operacionais, o que comprime as margens das transportadoras com frotas de diesel mais antigas e poder de barganha limitado. A EUR 2 por litro (USD 2,16 por litro), os insumos de diesel ampliam a diferença de custo mensal em relação aos caminhões elétricos em mais de EUR 1.700 (USD 1.901) por veículo em algumas estimativas, embora o custo inicial dos tratores eletrificados ainda dobre o desembolso de compra para muitos operadores. Os processadores de alimentos também enfrentam encargos de energia, com líderes do setor alertando sobre custos sustentados de eletricidade e calor de processo que ameaçam a competitividade em subsetores com uso intensivo de energia. Os dados de preços ao produtor apontaram para declínios no final de 2025 para gás distribuído e eletricidade, mas essas mudanças não compensaram totalmente as desvantagens estruturais em relação aos mercados vizinhos de menor custo. Combinadas com os custos de mão de obra e conformidade, essas pressões freiam a expansão de curto prazo no mercado de logística de alimentos na Alemanha até que a dinâmica de energia e os custos de equipamentos se estabilizem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviços: O Transporte Ancora as Operações, os Serviços de Valor Agregado Ganham Tração

Os serviços de transporte representaram 53,78% das receitas em 2025 como o conjunto de atividades dominante, apoiados por fluxos regionais densos para alimentos perecíveis e itens de giro rápido em corredores nacionais e áreas de captação urbanas. Dentro do transporte rodoviário, as rotas de curto a médio alcance sustentam o reabastecimento just-in-time para itens resfriados e congelados, o que mantém a utilização de reboques e os giros de doca centrais para o desempenho da rede no mercado de logística de alimentos na Alemanha. A armazenagem continua a escalar em torno de zonas multitemperatura e nós de micro-atendimento urbano, com operadores alinhando o posicionamento de estoque aos perfis de pedidos de dias de pico nas principais cidades. O transporte ferroviário está recuperando relevância para ingredientes upstream e embalagens, como visto em um contrato de 2026 que adicionou mais de 1.000 trens por ano para conectar locais industriais e reduzir emissões em relação à rodovia. Os serviços de valor agregado, incluindo rotulagem, montagem de kits e reembalagem em sala limpa, devem se expandir a um CAGR de 5,64% até 2031, o que reflete a necessidade de localizar marcas próprias, gerenciar promoções e reduzir a mão de obra nas lojas por meio de unidades pré-montadas dentro de instalações da cadeia de frio.

Escala e conformidade são vantagens fundamentais no setor de logística de alimentos na Alemanha, pois a IFS Logistics Versão 3 exige registro de temperatura sempre ativo, ciclos de limpeza documentados e rastreabilidade de balanço de massa que requerem sistemas integrados em locais e frotas. Os movimentos estratégicos continuam a fortalecer as rotas nacionais de grupagem e especialidade, evidenciados por uma aquisição em 2026 que integrou mais de 100 especialistas em logística e uma presença de frota em uma rede europeia mais ampla. Essas atualizações de rede e capacidade elevam o patamar de serviço para embarcadores de alimentos que dependem de agendamentos confiáveis de doca e garantia de prazo de validade. À medida que a participação de valor agregado aumenta, os operadores estão incorporando fluxos de trabalho compatíveis com HACCP em espaços com controle de temperatura para apoiar a personalização em escala, preservando a prontidão para auditorias, o que diferencia ainda mais os provedores de serviço completo dentro do mercado de logística de alimentos na Alemanha.

Por Tipo de Controle de Temperatura: A Supremacia da Cadeia de Frio Reflete o Prêmio de Perecibilidade

A cadeia de frio capturou 78,67% do valor de mercado em 2025 e deve crescer a um CAGR de 6,21% até 2031, apoiada por maior intensidade de serviço por palete e contínuo interesse dos consumidores em alimentos de conveniência resfriados e congelados. Os corredores de congelamento lidam com carnes, frutos do mar e sobremesas em temperaturas abaixo de zero, enquanto uma faixa de resfriamento em rápido crescimento apoia as categorias de laticínios e preparados frescos que exigem estabilidade de 2-8°C e prazos de entrega curtos. A participação do mercado de logística de alimentos na Alemanha vinculada à cadeia de frio reflete o prêmio de perecibilidade, onde as tarifas são mais altas do que as de temperatura ambiente devido a exposições de energia, equipamentos e responsabilidade sob os padrões HACCP. Instalações multizona e reboques de três temperaturas tornaram-se essenciais para consolidar cargas e equilibrar a volatilidade da demanda em fluxos congelados, resfriados e protegidos em temperatura ambiente. Esse design permite alocação e posicionamento estáveis para os picos semanais que acompanham as cestas online e os eventos promocionais nos mercados urbanos.

Os fluxos protegidos em temperatura ambiente permanecem um complemento essencial dentro do mercado de logística de alimentos na Alemanha para confeitaria, panificação e itens sensíveis ao clima que não precisam de refrigeração ativa, mas ainda requerem controles de temperatura e umidade. O monitoramento avançado e as transferências rigorosas reduzem o risco de desperdício durante ondas de calor no verão e transferências de vários dias. As obrigações de conformidade na IFS Logistics Versão 3, incluindo tratamento automatizado de exceções e registros de ações corretivas, elevam ainda mais o padrão para operadores que atendem chocolates premium e outros SKUs sensíveis. Com os varejistas investindo em linhas resfriadas de marca própria e kits de refeições, o valor se acumula para os provedores que combinam gerenciamento preciso de temperatura com personalização em estágio tardio. Essa combinação de capacidades apoia um prêmio sustentado da cadeia de frio dentro do mercado de logística de alimentos na Alemanha, à medida que os padrões de consumo se estabilizam em torno de formatos prontos para cozinhar e prontos para aquecer.

Por Categoria de Produto Final: Carnes Comandam a Participação, Laticínios Impulsionam a Velocidade

Carnes e frutos do mar detiveram 36,87% das receitas por categoria em 2025, o que confirma a escala contínua das proteínas congeladas e resfriadas na distribuição nacional. Essa categoria depende de faixas de congelamento profundo e níveis de serviço consistentes para gerenciar picos sazonais, entradas de importação pelos principais portos e portões de qualidade que protegem o prazo de validade no varejo. Laticínios e sobremesas congeladas são os segmentos de crescimento mais rápido, a um CAGR de 6,74% até 2031, apoiados por SKUs premium e inovação contínua em formatos resfriados que incentivam upgrades de cesta. Os fluxos de produtos frescos exigem roteamento responsivo e capacidade de aumento durante as janelas de colheita, o que complica o planejamento de ativos para as transportadoras e aumenta o valor da previsão precisa. Essas realidades operacionais impulsionam maior uso de análises para alinhar pedidos com janelas de distribuição no mercado de logística de alimentos na Alemanha.

Os requisitos regulatórios variam por categoria, com carnes e frutos do mar sujeitos a rigorosas inspeções veterinárias, laticínios regidos por rastreabilidade em nível de lote sob a legislação alimentar da UE e produtos vinculados a certificados fitossanitários em fluxos transfronteiriços. À medida que os varejistas expandem os sortimentos resfriados de marca própria, o valor migra para os provedores que podem executar segregação de alérgenos, reembalagem controlada e rotulagem precisa dentro de zonas compatíveis com HACCP. A adoção de tecnologia em pedidos e reabastecimento reduz o desperdício e melhora a disponibilidade nas prateleiras, o que beneficia as transportadoras com controle de temperatura por meio de padrões de pedidos mais estáveis e menos corridas de emergência. Essas mudanças combinadas apoiam maior complexidade de serviço dentro do setor de logística de alimentos na Alemanha, onde as maiores categorias mantêm volume enquanto as linhas resfriadas de crescimento rápido adicionam densidade de valor às operações de saída.

Análise Geográfica

A demanda regional no mercado de logística de alimentos na Alemanha segue a concentração populacional e as pegadas do varejo, com a região metropolitana do Reno-Ruhr gerando alto volume de processamento devido a clusters urbanos densos e redes de desconto estabelecidas que exigem reabastecimento frequente. Os estados do sul, incluindo Baviera e Baden-Württemberg, ancoram a distribuição de alimentos premium com ligações à Itália e à Suíça, o que aumenta a exposição da cadeia de frio vinculada a itens frescos e especiais. Berlim-Brandemburgo acelerou o investimento em atendimento de comércio eletrônico à medida que os varejistas respondem ao aumento da densidade populacional e às expectativas de proximidade ao consumidor no leste. O papel de Hamburgo como ponto de entrada para frutos do mar e produtos tropicais apoia pilotos de última milha com caminhões de emissão zero nas zonas do centro da cidade, o que alinha as decisões de infraestrutura com as metas climáticas municipais.

A Alemanha capturou a maior participação das receitas europeias de logística de alimentos em 2025, enquanto o crescimento dentro do mercado de logística de alimentos na Alemanha é guiado pela expansão disciplinada da capacidade da cadeia de frio e pela velocidade da normalização do mercado de trabalho. Os padrões de comércio transfronteiriço conectam a produção polonesa e tcheca aos centros de consumo ocidentais, o que impulsiona fluxos equilibrados leste-oeste para itens básicos e insumos. A variabilidade do nível da água no Reno pode interromper o tráfego de barcaças fluviais, o que força mudanças modais para rodovia e ferrovia e testa a continuidade do serviço para o reabastecimento programado. A manutenção ferroviária nas linhas principais e o congestionamento intermitente nos portões marítimos também moldam as decisões de roteamento, o que valoriza as transportadoras com opções multimodais e planos de contingência.

Os sinais de política são importantes nos níveis estadual e federal, especialmente onde as zonas de baixa emissão e o planejamento de logística urbana ditam os tipos de veículos e o acesso a terminais dentro dos limites da cidade. O alívio de pedágios para frotas de emissão zero auxilia programas piloto em corredores densos e cria uma justificativa para infraestrutura de carregamento em depósitos regionais que atendem redes de mercearia. No nível nacional, a Lei da Cadeia de Suprimentos e a aplicação do HACCP continuam a padronizar as exigências de conformidade que favorecem operadores com sistemas de qualidade integrados e documentação pronta para auditoria. Esses elementos geográficos e de política, juntamente com as estratégias de rede dos varejistas, definem como o mercado de logística de alimentos na Alemanha equilibra os níveis de serviço, custo e metas de descarbonização até 2031.

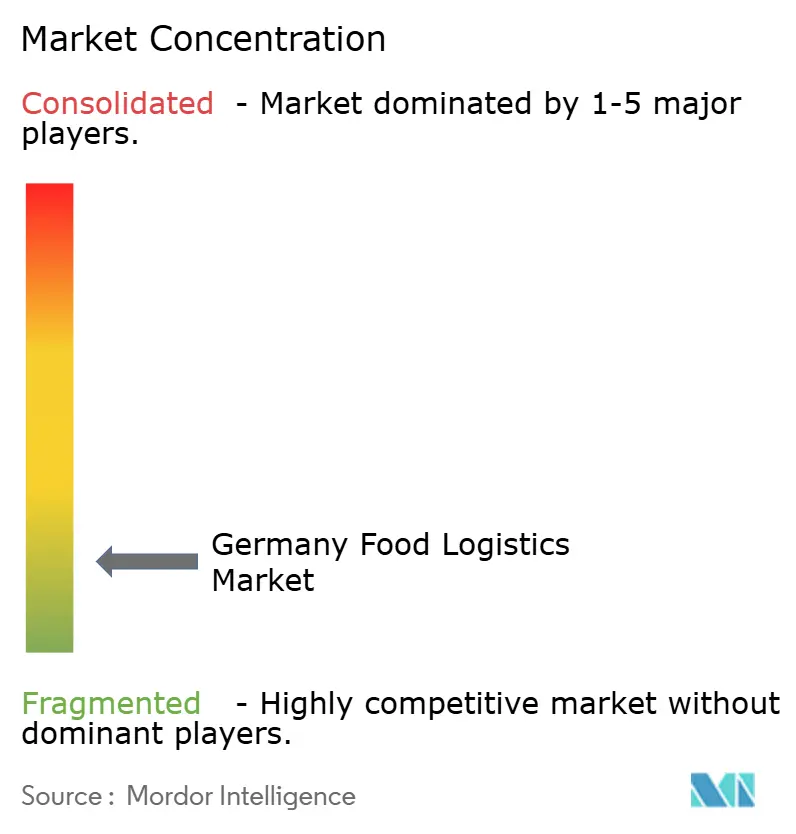

Cenário Competitivo

O mercado de logística de alimentos na Alemanha permanece fragmentado em geral, embora os requisitos de conformidade, a intensidade de capital e os investimentos em sustentabilidade estejam gradualmente consolidando a participação entre operadores maiores e bem capitalizados. O mercado conta com integradores globais, especialistas em temperatura de médio porte e subcontratados regionais que, juntos, oferecem cobertura nacional com intensidade de serviço variada. Os líderes globais implantam escala, ferramentas digitais e recursos de conformidade para atender aos requisitos de auditoria e sustentabilidade vinculados ao HACCP e à CSRD. Os grupos especializados em temperatura aproveitam relacionamentos de longa data com clientes e instalações multizona para proteger o frescor e reduzir o desperdício nas categorias resfriadas e congeladas. A cobertura urbana é apoiada por frotas regionais que operam em raios curtos e frequências de entrega mais altas, o que permanece central para a entrega em loja e a última milha do comércio eletrônico de mercearia.

A consolidação e o desenvolvimento de capacidades continuam a moldar a estratégia. Em 2026, uma aquisição integrou um especialista regional em logística rodoviária e sua frota em uma rede europeia mais ampla de grupagem para melhorar a cobertura e a densidade na Alemanha. Os varejistas também estão investindo a montante em sistemas de previsão e reabastecimento que estabilizam os pedidos e reduzem o desperdício nas categorias frescas, o que muda as expectativas de licitação em relação à capacidade de resposta e ao compartilhamento de dados. Os investimentos em instalações que combinam zonas de temperatura com geração de energia no local demonstram como os operadores estão alinhando o controle de custos com as metas ambientais em preparação para padrões de relatórios mais rigorosos sob a CSRD.

Os pilotos de descarbonização estão se expandindo nas rotas de entrega e transferências regionais. Um operador líder implantou seu 100º caminhão totalmente elétrico para distribuição de alimentos em Hamburgo no início de 2026, apoiado por sistemas fotovoltaicos, armazenamento em baterias e carregamento gerenciado em hubs de mobilidade elétrica.[2]Comunicações Corporativas da DACHSER, "O 100º Caminhão Totalmente Elétrico da Dachser Entra em Serviço", DACHSER, mynewsdesk.com As parcerias ferroviárias para movimentos upstream visam reduzir emissões e diversificar em relação à rodovia em trechos não urgentes, complementando a eletrificação da última milha e apoiando a conformidade com as solicitações de contabilidade de carbono dos clientes. Essas mudanças estratégicas reforçam a diferenciação de serviço no mercado de logística de alimentos na Alemanha, onde a capacidade de combinar integridade de temperatura com entrega confiável e menores pegadas de carbono está se tornando um critério primário de seleção.

Líderes do Setor de Logística de Alimentos na Alemanha

Nagel-Group

DHL Group

Pfenning group

Metro Logistics

Meyer Logistik

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A METRO fez parceria com a RELEX Solutions e a Accenture para implementar previsão e reabastecimento habilitados por IA em 540 lojas e 70 centros de distribuição, com o objetivo de melhorar a disponibilidade e reduzir o desperdício de alimentos frescos nos principais mercados, incluindo a Alemanha.

- Janeiro de 2026: A Novelis assinou um contrato estratégico de logística ferroviária com a LINEAS para operar mais de 1.000 trens de carga anualmente em sua presença europeia, com o local de Göttingen da empresa servindo como hub ferroviário central e uma redução esperada de 78% nas emissões em relação à rodovia para os fluxos cobertos.

- Janeiro de 2026: A DACHSER implantou seu 100º caminhão totalmente elétrico na distribuição de logística de alimentos em Hamburgo, apoiado por geração solar no local, armazenamento em baterias e carregamento inteligente em instalações de mobilidade elétrica designadas.

Escopo do Relatório do Mercado de Logística de Alimentos na Alemanha

O Relatório do Mercado de Logística de Alimentos na Alemanha é Segmentado por Serviços (Transporte, Armazenagem, Serviços de Valor Agregado e Outros), por Tipo de Controle de Temperatura (Cadeia de Frio e Cadeia Não Refrigerada), por Categoria de Produto Final (Carnes & Frutos do Mar, Laticínios & Sobremesas Congeladas, Frutas & Vegetais, Alimentos e Bebidas e Outros) e por Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Transporte | Rodoviário |

| Ferroviário | |

| Aquaviário | |

| Aéreo | |

| Armazenagem | |

| Serviços de Valor Agregado e Outros |

| Cadeia de Frio | Temperatura Ambiente (15-25 °C) |

| Resfriado (2–8 °C) | |

| Congelado (Abaixo de 0 °C) | |

| Cadeia Não Refrigerada |

| Carnes e Frutos do Mar |

| Laticínios e Sobremesas Congeladas |

| Frutas e Vegetais |

| Alimentos e Bebidas |

| Outros |

| Por Serviços | Transporte | Rodoviário |

| Ferroviário | ||

| Aquaviário | ||

| Aéreo | ||

| Armazenagem | ||

| Serviços de Valor Agregado e Outros | ||

| Por Tipo de Controle de Temperatura | Cadeia de Frio | Temperatura Ambiente (15-25 °C) |

| Resfriado (2–8 °C) | ||

| Congelado (Abaixo de 0 °C) | ||

| Cadeia Não Refrigerada | ||

| Por Categoria de Produto Final | Carnes e Frutos do Mar | |

| Laticínios e Sobremesas Congeladas | ||

| Frutas e Vegetais | ||

| Alimentos e Bebidas | ||

| Outros | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de logística de alimentos na Alemanha?

O tamanho do mercado de logística de alimentos na Alemanha foi de USD 35,97 bilhões em 2025, subindo para USD 37,71 bilhões em 2026 e USD 47,22 bilhões até 2031, a um CAGR de 4,6% no período 2026-2031.

Quais segmentos de serviços estão liderando e crescendo mais rapidamente na logística de alimentos da Alemanha?

O transporte liderou com 53,78% de participação de receita em 2025, enquanto os serviços de valor agregado, como montagem de kits e rotulagem, devem crescer a um CAGR de 5,64% até 2031.

Qual é a dominância da cadeia de frio dentro do mercado de logística de alimentos na Alemanha?

A cadeia de frio representou 78,67% do valor em 2025 e deve se expandir a um CAGR de 6,21% até 2031, refletindo um prêmio pela garantia de temperatura e o crescimento dos alimentos de conveniência resfriados e congelados.

Quais categorias impulsionam o maior volume e crescimento na logística de alimentos da Alemanha?

Carnes e frutos do mar detiveram 36,87% de participação de receita em 2025 pela importância do volume, enquanto laticínios e sobremesas congeladas são os de crescimento mais rápido, a um CAGR de 6,74%, devido à premiumização e à inovação nos corredores resfriados.

Quais são as principais restrições que impedem um crescimento mais rápido na logística de alimentos da Alemanha?

A escassez de motoristas e os maiores custos de energia e operacionais são os principais freios, enquanto as expectativas de conformidade e o espaço urbano limitado adicionam pressão; o alívio de pedágios para caminhões de emissão zero e os investimentos em sistemas de qualidade ajudam a compensar algumas dessas restrições.

Onde os varejistas e provedores de logística estão investindo para melhorar o desempenho?

Os investimentos se concentram em previsão e reabastecimento habilitados por IA, instalações de temperatura multizona com energia solar no local e implantações iniciais de caminhões elétricos em rotas urbanas para aumentar a disponibilidade, reduzir o desperdício e descarbonizar a entrega de última milha.

Página atualizada pela última vez em: