Tamanho e Participação do Mercado de Logística de Alimentos do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 28.47 Bilhões de dólares |

| Tamanho do Mercado (2026) | 30.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.21% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Alimentos do Reino Unido por Mordor Intelligence

O tamanho do mercado de logística de alimentos do Reino Unido foi avaliado em USD 28,47 bilhões em 2025 e estima-se que cresça de USD 30,14 bilhões em 2026 para atingir USD 38,85 bilhões até 2031, a um CAGR de 5,21% durante o período de previsão (2026-2031).

O transporte refrigerado intermodal ao longo do corredor Felixstowe–Midlands, o rastreamento digital obrigatório de resíduos e os centros regionais de processamento financiados pelo programa de nivelamento regional do governo sustentam esse crescimento. Os investimentos em manutenção preditiva e sistemas de conformidade de temperatura orientados por seguradoras estão ampliando a lacuna de capacidade entre operadores habilitados por tecnologia e transportadores tradicionais[1]"Prospecto do Fundo de Nivelamento Regional," Governo de Sua Majestade, gov.uk. A expansão da cadeia de frio ferroviária está começando a desviar volumes de longa distância das rodovias, enquanto a volatilidade cambial e as reformas de gases fluorados estão remodelando as estruturas de custos. No geral, os operadores que combinam visibilidade de dados, alcance multimodal e resiliência de capital de giro estão mais bem posicionados para capitalizar os fluxos de alimentos refrigerados orientados à exportação, a demanda por ração premium para animais de estimação e os crescentes volumes farmacêuticos.

Principais Conclusões do Relatório

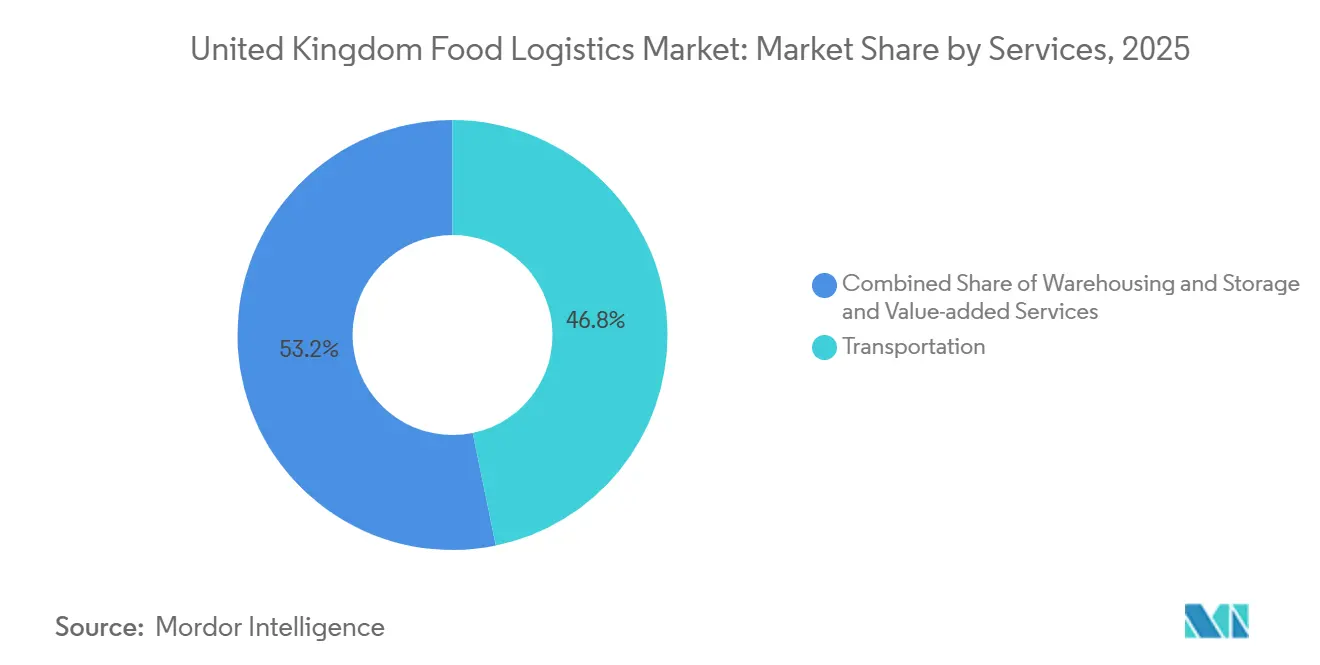

- Por tipo de serviço, os serviços de transporte lideraram com 46,77% da participação do mercado de logística de alimentos do Reino Unido em 2025, enquanto os serviços de valor agregado devem se expandir a um CAGR de 7,78% até 2031.

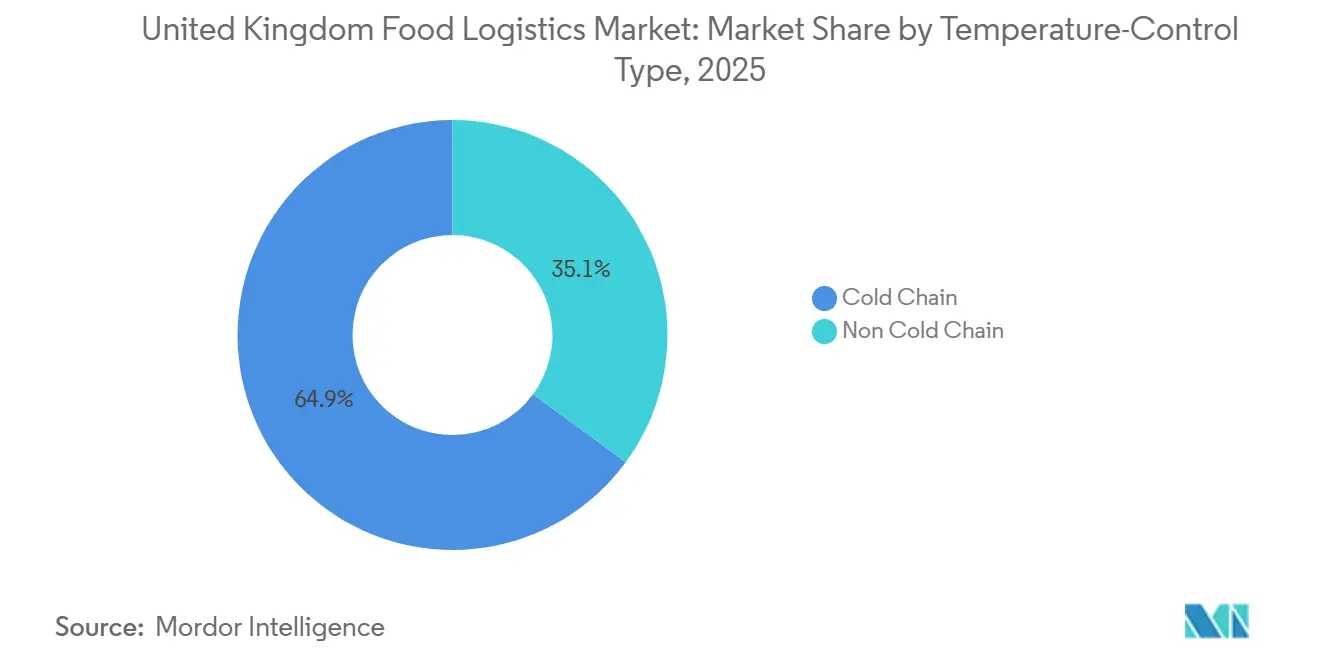

- Por tipo de controle de temperatura, as operações de cadeia de frio representaram 64,92% do tamanho do mercado de logística de alimentos do Reino Unido em 2025 e estão avançando a um CAGR de 6,64% até 2031.

- Por categoria de produto final, os produtos lácteos e sobremesas congeladas detinham 28,90% de participação em 2025, enquanto a logística de ração para animais de estimação tem previsão de crescer a um CAGR de 8,07% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística de Alimentos do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento orientado à exportação de alimentos refrigerados ampliando a demanda intermodal | +1.1% | Nacional, com foco nos corredores de Felixstowe, Southampton e Dover | Médio prazo (2-4 anos) |

| Rastreamento digital obrigatório de resíduos expandindo os fluxos de logística reversa | +0.8% | Regiões metropolitanas de Londres, Manchester e Birmingham | Curto prazo (≤ 2 anos) |

| Centros regionais de processamento no âmbito da agenda de nivelamento regional | +0.7% | Nordeste da Inglaterra, País de Gales, Midlands | Longo prazo (≥ 4 anos) |

| Implantação de manutenção preditiva para ativos refrigerados | +0.6% | Nacional | Curto prazo (≤ 2 anos) |

| Expansão da refrigeração ferroviária no corredor Felixstowe–Midlands | +0.5% | Corredor ferroviário Anglia Oriental–Midlands–Noroeste | Médio prazo (2-4 anos) |

| Requisitos de conformidade de temperatura impostos por seguradoras | +0.4% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Orientado à Exportação de Alimentos Refrigerados Ampliando a Demanda Intermodal

Volumes recordes de exportação de laticínios em 2025 foram acompanhados por um aumento de dois dígitos em carnes refrigeradas e produtos prontos para consumo destinados aos mercados da Ásia-Pacífico, impulsionando a demanda incremental por contêineres com controle de temperatura e acesso ferroviário a portos de águas profundas. Os itens refrigerados exigem janelas mais rigorosas de 2-8 °C e tempos de trânsito mais curtos do que as cargas congeladas, o que leva os embarcadores a adotar soluções integradas rodoviárias e ferroviárias que reduzem as viagens de ponta a ponta em até 12 horas. Os serviços dedicados de vagões refrigerados da GB Railfreight no eixo Felixstowe–Midlands ilustram como o transporte ferroviário captura volumes de longa distância quando as reduções de carbono e as economias de combustível são quantificadas. Os exportadores ganham credenciais de sustentabilidade à medida que a mudança modal reduz 76% das emissões associadas. No entanto, a adoção generalizada depende de uma frota maior de vagões refrigerados e do rastreamento automatizado de contêineres para prevenir desvios de temperatura.

Rastreamento Digital Obrigatório de Resíduos Expandindo os Fluxos de Logística Reversa

O relatório obrigatório de desperdício de alimentos a partir de abril de 2025 formalizou os requisitos de logística reversa para todos os principais varejistas e operadores de serviços de alimentação. A coleta separada de resíduos alimentares domésticos, obrigatória a partir de março de 2026, está adicionando rotas de coleta que espelham as rotas de distribuição direta, aumentando a utilização da frota. Varejistas como a Tesco agora combinam entregas de última milha com coletas de excedentes, encaminhando-os para organizações não governamentais de redistribuição auxiliadas por trilhas de dados com código QR. Operadores com vans refrigeradas de carga mista e ferramentas de agendamento integradas por API podem transformar o que antes era retorno vazio em um serviço gerador de receita, reduzindo emissões e garantindo créditos regulatórios. Os pioneiros desfrutam de vantagem de primeiro movimento à medida que as auditorias de conformidade exigem cada vez mais visibilidade digital de ponta a ponta.

Centros Regionais de Processamento no Âmbito da Agenda de Nivelamento Regional Impulsionando Rotas de Refrigeração de Média Distância

Um fundo de infraestrutura de GBP 4,8 bilhões está promovendo novos armazéns frigoríficos e fábricas de alimentos no Nordeste da Inglaterra, no País de Gales e nas Midlands, descentralizando fluxos historicamente concentrados no Sudeste[2]"Estratégia Nacional de Infraestrutura," Tesouro de Sua Majestade, gov.uk. Somente o polo alimentar do Nordeste atraiu GBP 250 milhões (USD 335 milhões) em novo capital até 2025, criando demanda por serviços de transporte refrigerado que conectam fazendas, processadores e centros de distribuição urbanos. Os provedores de logística que conseguem flexibilizar veículos, motoristas e capacidade de depósito em cidades secundárias obtêm acesso a novos volumes contratuais e espaço de armazém de menor custo. O armazém frigorífico do Culina Group em Darlington demonstra como escalar antes da demanda regional garante ocupação e sustenta acordos de serviço plurianuais. Embora os centros aliviem o congestionamento no Sudeste, eles também exigem plataformas de tecnologia da informação que orquestrem inventário de múltiplos nós e coletas dinâmicas em bases de produção fragmentadas.

Implantação de Manutenção Preditiva para Ativos Refrigerados Reduzindo o Tempo de Inatividade

A manutenção baseada em sensores agora abrange unidades de reboque, compressores e portas de doca, sinalizando anomalias antes que uma violação de temperatura arrisque a rejeição da carga. Benchmarking do setor mostra que programas preditivos reduzem o tempo de inatividade não planejado em 30-40% em comparação com abordagens de operação até a falha. A Supply Chain Solution Ltd. reduziu os custos de reparo em 25% em toda a sua frota de veículos refrigerados no Reino Unido durante 2025 após alimentar dados de telemática em algoritmos de aprendizado de máquina. Transportadoras que alcançam variância inferior a 1 °C e 99% de entrega no prazo agora garantem contratos premium com exportadores e grandes empresas farmacêuticas. O obstáculo de investimento em sensores, análise em nuvem e retreinamento de técnicos inclina o campo de jogo a favor de grandes operadores, acelerando a consolidação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Endurecimento das regras de gases fluorados e amônia inflacionando os custos de reforma | -0.7% | Nacional, armazéns mais antigos | Médio prazo (2-4 anos) |

| Escassez de vagões ferroviários refrigerados limitando a mudança modal | -0.5% | Principais corredores intermodais | Curto prazo (≤ 2 anos) |

| Volatilidade cambial elevando os custos de combustível e importação de equipamentos | -0.4% | Nacional | Curto prazo (≤ 2 anos) |

| Aumento das insolvências de transportadores de pequeno e médio porte vinculadas ao estresse de fluxo de caixa aduaneiro | -0.3% | Nacional, rotas de exportação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento das Regulamentações de Gases Fluorados e Amônia Inflacionando os Custos de Reforma de Armazéns Frigoríficos

As cotas de hidrofluorcarbonetos caem 79% até 2030, forçando dois terços dos armazéns frigoríficos do Reino Unido que ainda utilizam refrigerantes legados a reformar ou substituir sistemas a um custo de USD 0,6-2,5 milhões por instalação. Os projetos com amônia e CO₂ reduzem as contas de energia, mas exigem detecção de vazamentos, melhorias de ventilação e engenheiros especializados[3]"Recursos Técnicos," Instituto de Refrigeração, ior.org.uk. Para empresas independentes com restrições de caixa, o desembolso de capital é proibitivo, incentivando acordos de venda e arrendamento com fundos de investimento imobiliário como a Lineage Logistics, que agrupam financiamento, construção e contratos operacionais de longo prazo.

Escassez de Vagões Ferroviários Refrigerados Restringindo a Capacidade de Mudança Modal

Existem apenas 450 vagões refrigerados no pool nacional de vagões, em comparação com uma demanda latente de 1.200, de modo que o serviço de vagões refrigerados da GB Railfreight em Felixstowe opera em capacidade máxima com listas de espera de várias semanas. Novas construções custam até USD 0,32 milhão cada e precisam de 18-24 meses de prazo de entrega, atrasando a mudança modal apesar de economias de custo operacional de 15-20% em relação aos deslocamentos rodoviários a diesel. Sem esquemas de arrendamento ou aumento da produção pelos fabricantes, os ganhos de participação modal estagnarão e manterão as pegadas de carbono de longa distância persistentemente elevadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Capacidades de Valor Agregado Redefinem os Grupos de Lucro

Em termos de tipo de serviço, o transporte representou 46,77% da participação do mercado de logística de alimentos do Reino Unido em 2025. O transporte rodoviário permanece indispensável para a cobertura de última milha, mas a escassez de mão de obra e os custos do diesel comprimem as margens, direcionando os operadores para trabalhos auxiliares de maior rendimento. Os serviços de valor agregado, como congelamento rápido, gestão de estoque, co-embalagem e logística reversa organizada, estão no caminho de um CAGR de 7,78%, quase 2 pontos percentuais acima do CAGR geral do mercado de logística de alimentos do Reino Unido. Os clientes recompensam os provedores capazes de integração nativa de sistemas de gestão de armazéns e sistemas de gestão de transporte, visibilidade em nível de unidade de manutenção de estoque e montagem de pedidos com múltiplas temperaturas. Os movimentos marítimos e por vias navegáveis interiores estão intimamente ligados ao armazenamento em túnel de resfriamento centrado em portos, enquanto a participação ferroviária avança gradualmente nos corredores intermodais à medida que os gargalos de capacidade são aliviados.

A automação é o nivelador de desempenho. A instalação automatizada de sistema de armazenamento e recuperação automatizado da NewCold em Wakefield eleva o rendimento de paletes por metro quadrado em 40% acima dos projetos manuais, comprimindo a energia por unidade manuseada e atendendo aos protocolos de segurança de toque quase zero. À medida que os supermercados renovam as licitações de logística, os contratos agrupados que fundem transporte, armazenagem e relatórios de conformidade superam as ofertas isoladas[4]"Estratégia Industrial: Automação e Economia de Dados," Governo de Sua Majestade, gov.uk. A DFDS Logistics ilustra a mudança: os redesenhos de cross-dock agora incluem congeladores rápidos, robôs de montagem de pedidos e portões de captura de resíduos habilitados por identificação por radiofrequência. Ao longo do horizonte de previsão, o crescimento dos lucros será inclinado para as frotas que convertem os modelos tradicionais de "transportar e armazenar" em plataformas de serviço ricas em dados e com conformidade integrada.

Por Tipo de Controle de Temperatura: A Cadeia de Frio Permanece Central em Meio a Atualizações Impulsionadas pela Tecnologia

As atividades de cadeia de frio representaram 64,92% do tamanho do mercado de logística de alimentos do Reino Unido em 2025 e têm previsão de se expandir a 6,64%, superando o segmento sem cadeia de frio mesmo após os obstáculos de reforma. O armazenamento congelado atualmente domina o volume, mas os produtos refrigerados vinculados a carnes frescas, laticínios e produtos biológicos ganham impulso à medida que os mercados de exportação e a demanda por refeições prontas crescem. Pilotos de otimização de energia que operam câmaras congeladas mais próximas de -15 °C em vez de -18 °C reduzem as contas de energia em 10% sem sacrifício à segurança alimentar. As unidades de controle de temperatura ambiente voltadas para chocolate e vinho equilibram o portfólio, oferecendo amortecimento de margem quando os preços de refrigeração sobem.

A manutenção preditiva melhora o tempo de atividade: o aumento de 8 pontos percentuais da DHL na entrega no prazo desde a implantação de análises ressalta as apostas na garantia de temperatura. No nível premium, o registro em blockchain em tempo real satisfaz as seguradoras e as auditorias de boas práticas de fabricação farmacêutica, permitindo que as transportadoras cobrem 20-30% a mais por hora de rota. O tamanho do mercado de logística de alimentos do Reino Unido atribuível aos serviços de cadeia de frio é liderado por atualizações de equipamentos, refrigerantes energeticamente eficientes e plataformas de dados prontas para auditoria.

Por Categoria de Produto Final: O Desempenho Superior da Ração para Animais de Estimação Depende de Dietas Refrigeradas

Os produtos lácteos e sobremesas congeladas ancoraram 28,90% da participação do mercado de logística de alimentos do Reino Unido em 2025, aproveitando a demanda doméstica estável e as exportações de queijo para a Ásia. No entanto, a logística de ração para animais de estimação, antes uma reflexão tardia de temperatura ambiente, está avançando rapidamente a um CAGR de 8,07% à medida que os proprietários migram para formulações cruas e refrigeradas que exigem a mesma fidelidade de cadeia de frio que as refeições humanas. A rede dedicada de ração para animais de estimação da Kammac demonstra protocolos específicos de categoria, zonas de higiene separadas, prevenção rápida de descongelamento e segregação de alérgenos que exigem taxas premium.

Os volumes de carne, frutos do mar e aves aproveitam os ganhos de prazo de validade refrigerado à medida que a embalagem com ultra-baixo teor de oxigênio estende as janelas de entrega doméstica. A horticultura permanece sazonal; a expansão de estufas e a agricultura em ambiente controlado podem moderar a dependência de importações, mas não eliminarão a lacuna de déficit de frutas de 47% antes de 2031. Os alimentos processados e os ingredientes funcionais permanecem estáveis, com seu crescimento vinculado às dietas de conveniência e às tendências de fortificação orientadas para a saúde.

Análise Geográfica

O Sudeste da Inglaterra retém a maior fatia da participação do mercado de logística de alimentos do Reino Unido, graças à densidade de consumo de Londres e às duas portas de entrada em Felixstowe e Dover, que lidam com 40% dos fluxos de contêineres. Os armazéns frigoríficos automatizados da Lineage Logistics em Essex e Kent encurtam o transporte terrestre interno e reduzem os tempos de permanência nos portos, permitindo que os importadores movam paletes do lado do navio para o caminhão de saída em menos de duas horas. No entanto, o congestionamento, a escassez de terrenos e os custos imobiliários premium estão empurrando os provedores em direção ao triângulo das Midlands de Birmingham, Nottingham e Leicester, onde os imóveis são até 35% mais baratos e oferecem alcance ideal tanto para as zonas metropolitanas do norte quanto do sul.

As Midlands tornaram-se o eixo intermodal do mercado de logística de alimentos do Reino Unido, abrigando o principal serviço de transporte refrigerado ferroviário da GB Railfreight, que elimina 162 milhas rodoviárias de uma viagem típica de Felixstowe a Manchester. Os incentivos regionais de processamento no âmbito do programa de nivelamento regional aceleram essa recentragem: novas plantas de processamento de carne em Derbyshire e instalações de envase de laticínios em Shropshire desviam volumes antes consolidados no Sudeste. O Norte da Inglaterra, enquanto isso, está passando de periférico a prioritário. Investimentos de GBP 250 milhões (USD 335 milhões) em armazenamento frigorífico e projetos de embalagem em Tyne & Wear até 2025 prometem um salto nas rotas de refrigeração de média distância que conectam fazendas, fábricas e depósitos urbanos.

As exportações de salmão da Escócia e os processadores de carne do País de Gales injetam tráfego adicional transfronteiriço. Os corredores de ferry Liverpool-Belfast da DFDS e os links do Mar da Irlanda da Kuehne+Nagel sustentam fluxos com garantia de temperatura para a Irlanda do Norte, onde os acordos aduaneiros de período de carência ainda exigem verificações fitossanitárias em conformidade com a União Europeia. À medida que a capacidade ferroviária escala e os centros regionais se multiplicam, espera-se que surja uma pegada geográfica mais equilibrada, mitigando a dependência excessiva dos nós do Sudeste e distribuindo o risco de infraestrutura.

Cenário Competitivo

A concorrência dentro do mercado de logística de alimentos do Reino Unido é moldada por uma dupla trajetória de consolidação e diferenciação tecnológica. DHL Group, GXO Logistics e Lineage Logistics aproveitam frotas monitoradas por Internet das Coisas, armazéns automatizados e trilhas de auditoria em blockchain para prometer 99% de integridade de temperatura, posicionando-se para contratos premium e sensíveis a penalidades. A aquisição da Wincanton pela CEVA e a aquisição da DB Schenker pela DSV expandem o alcance multimodal, oferecendo aos clientes contratos únicos que cobrem movimentos rodoviários, ferroviários, marítimos e aéreos com um único painel de indicadores-chave de desempenho. As entidades combinadas agora negociam acordos de compra de energia de longo prazo e constroem arranjos solares verticais sobre docas de resfriamento para amortecer os custos de energia.

Os especialistas de médio porte defendem seus nichos. O Culina Group concentra-se na densidade regional em vez da escala global, localizando armazéns frigoríficos próximos a processadores emergentes, o que reduz os retornos vazios e acelera os ciclos da fazenda à mesa. A Turners (Soham) investe em veículos refrigerados elétricos a bateria para navegar pelas zonas de emissões de centros urbanos previstas para 2027, cortejando supermercados que enfrentam multas elevadas por entregas a diesel. Os desafiantes liderados pelo transporte ferroviário de carga, como Newell e Wright, fazem parceria com a GB Railfreight para cofinanciar vagões refrigerados, criando uma vantagem de sustentabilidade em relação aos concorrentes exclusivamente a diesel.

As barreiras à entrada estão aumentando. As reformas de gases fluorados, o monitoramento exigido por seguradoras e a conformidade de dados 24 horas por dia, 7 dias por semana, elevam os limites de capital além do alcance de muitos transportadores de pequeno e médio porte já pressionados por prazos de pagamento de 60 dias. Fundos de capital privado observam ativos de armazéns frigoríficos em dificuldades para operações de consolidação, apostando que a escala desbloqueará tarifas de energia mais baixas e linhas de crédito bancário. Enquanto isso, startups de frete digital se voltam para camadas de coordenação com ativos leves, reconhecendo que possuir e manter infraestrutura com controle de temperatura permanece intensivo em capital e pesado em regulamentação.

Líderes do Setor de Logística de Alimentos do Reino Unido

DHL Group

GXO Logistics

Culina Group

Seafrigo Group

Turners (Soham) Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A GXO Logistics estendeu seu contrato com o NHS England para lidar com a distribuição de kits de teste domiciliar para câncer colorretal, ressaltando a capacidade da empresa em fluxos de saúde com controle de temperatura regulamentado.

- Julho de 2025: A DHL Supply Chain relatou uma melhoria de 8 pontos percentuais na entrega no prazo após escalar algoritmos de manutenção preditiva em toda a sua frota de veículos refrigerados no Reino Unido.

- Abril de 2025: A DPD UK revelou uma implantação de 8.000 armários para aprimorar o cumprimento de encomendas fora de casa, aliviando indiretamente o congestionamento de última milha para o comércio eletrônico de mercearia.

- Abril de 2025: A Lineage Logistics adquiriu três armazéns da Bellingham Cold Storage, adicionando 24 milhões de pés cúbicos e 85.000 posições de paletes à sua rede no Reino Unido.

Escopo do Relatório do Mercado de Logística de Alimentos do Reino Unido

| Transporte | Rodoviário |

| Ferroviário | |

| Marítimo e por Vias Navegáveis Interiores | |

| Aéreo | |

| Armazenagem e Estocagem | |

| Serviços de Valor Agregado (Congelamento Rápido, Rotulagem, Gestão de Estoque, etc.) |

| Cadeia de Frio | Ambiente (15-25 °C) |

| Refrigerado (2–8 °C) | |

| Congelado (Menos de 0 °C) | |

| Sem Cadeia de Frio |

| Carne, Frutos do Mar e Aves |

| Produtos Lácteos e Sobremesas Congeladas (Leite, Sorvete, Manteiga, etc.) |

| Horticultura (Frutas e Vegetais Frescos) |

| Produtos Alimentícios Processados |

| Ração para Animais de Estimação |

| Outros (Pastas para Passar, Temperos, Molhos para Salada, Alimentos Especiais e Funcionais, etc.) |

| Por Serviços | Transporte | Rodoviário |

| Ferroviário | ||

| Marítimo e por Vias Navegáveis Interiores | ||

| Aéreo | ||

| Armazenagem e Estocagem | ||

| Serviços de Valor Agregado (Congelamento Rápido, Rotulagem, Gestão de Estoque, etc.) | ||

| Por Tipo de Controle de Temperatura | Cadeia de Frio | Ambiente (15-25 °C) |

| Refrigerado (2–8 °C) | ||

| Congelado (Menos de 0 °C) | ||

| Sem Cadeia de Frio | ||

| Por Categoria de Produto Final | Carne, Frutos do Mar e Aves | |

| Produtos Lácteos e Sobremesas Congeladas (Leite, Sorvete, Manteiga, etc.) | ||

| Horticultura (Frutas e Vegetais Frescos) | ||

| Produtos Alimentícios Processados | ||

| Ração para Animais de Estimação | ||

| Outros (Pastas para Passar, Temperos, Molhos para Salada, Alimentos Especiais e Funcionais, etc.) | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho das exportações de alimentos refrigerados até 2031?

A crescente demanda dos mercados da Ásia-Pacífico e a ampliação da conectividade ferroviária com os portos posicionam os produtos refrigerados para permanecerem o fluxo de exportação de crescimento mais rápido, ajudando a elevar o tamanho do mercado de logística de alimentos do Reino Unido para USD 38,85 bilhões até 2031.

Qual segmento oferece a maior oportunidade de crescimento para os provedores de serviços?

Os serviços de valor agregado, como congelamento rápido, gestão de estoque e logística reversa, têm previsão de crescer a um CAGR de 7,78%, superando o transporte básico.

Por que a categoria de ração para animais de estimação está atraindo investimentos em cadeia de frio?

As formulações cruas e refrigeradas premium precisam da mesma integridade de 2-8 °C que as refeições humanas, impulsionando a logística de ração para animais de estimação a um CAGR de 8,07% e incentivando a capacidade dedicada de veículos refrigerados.

O transporte ferroviário vai superar o rodoviário para movimentos de alimentos de longa distância?

O transporte ferroviário ganhará participação em corredores como Felixstowe–Midlands assim que a frota de vagões refrigerados se expandir, mas o transporte rodoviário ainda dominará a última milha e os trajetos regionais até 2031.

Como as seguradoras estão influenciando os padrões de cadeia de frio?

A subscrição mais rigorosa agora exige registro de temperatura em tempo real e registros auditáveis em blockchain, permitindo que as transportadoras em conformidade cobrem prêmios de tarifa de 20-30%.

Qual é a maior pressão de custo regulatório enfrentada pelos operadores?

A redução gradual dos refrigerantes de hidrofluorcarbonetos sob as regras de gases fluorados está forçando reformas de USD 0,6-2,5 milhões por armazém frigorífico, impactando especialmente as instalações mais antigas.

Página atualizada pela última vez em: