Tamanho e Participação do Mercado de Logística Governamental e Educacional do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

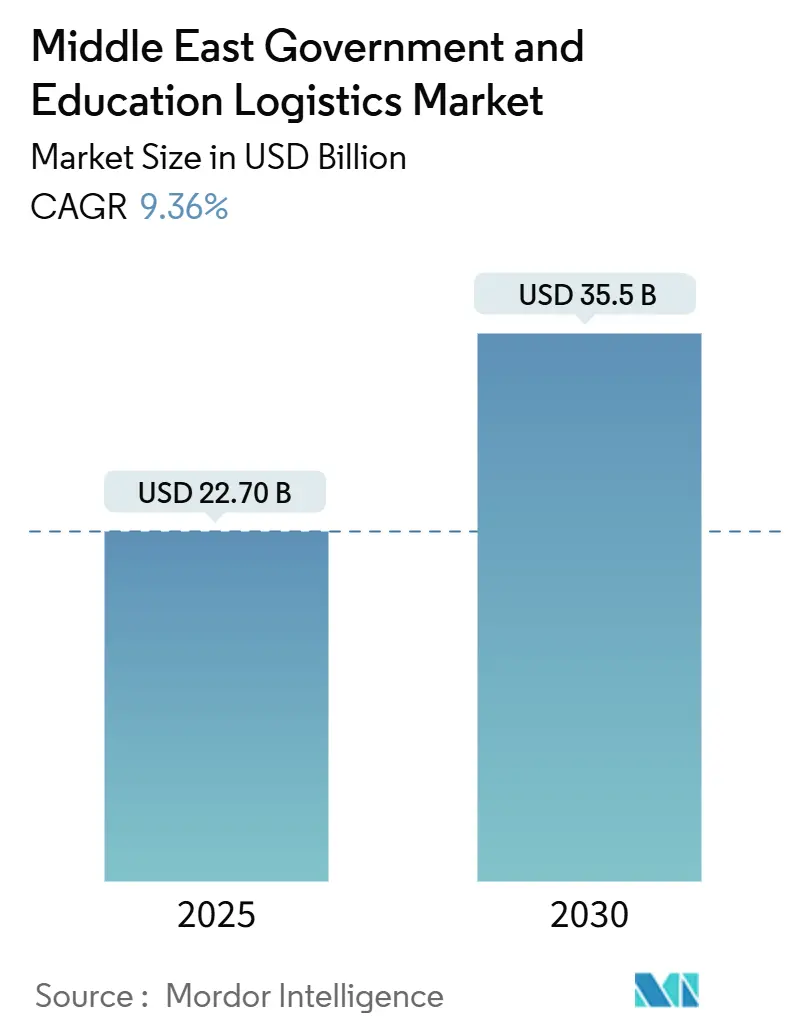

| Tamanho do Mercado (2025) | 22.70 Bilhões de dólares |

| Tamanho do Mercado (2030) | 35.5 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.36% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Governamental e Educacional do Oriente Médio pela Mordor Intelligence

O tamanho do Mercado de Logística Governamental e Educacional do Oriente Médio é estimado em USD 22,70 bilhões em 2025, e espera-se que alcance USD 35,5 bilhões até 2030, a um CAGR de 9,36% durante o período de previsão (2025-2030).

Os contínuos programas de governo digital da Visão 2030, os abrangentes planos de construção de escolas e os crescentes pipelines de aquisição de defesa sustentam essa trajetória ascendente. Os governos estão incorporando blockchain nos fluxos de trabalho de compras, aumentando os requisitos de rastreamento em tempo real; os projetos de cidades inteligentes nos Emirados Árabes Unidos (EAU) estão integrando logística reversa sofisticada e armazenagem com controle de temperatura de forma mais profunda no mix de serviços. O desenvolvimento do NEOM na Arábia Saudita impulsiona movimentações de alto volume de ativos de construção e tecnologia, enquanto as perturbações no Mar Vermelho aceleram a demanda por corredores multimodais resilientes. A intensificação das atividades de ajuda humanitária e as implantações em larga escala de hardware de e-learning impulsionam ainda mais o manuseio especializado, posicionando os serviços de valor agregado como um alavancador crítico de crescimento.

Principais Conclusões do Relatório

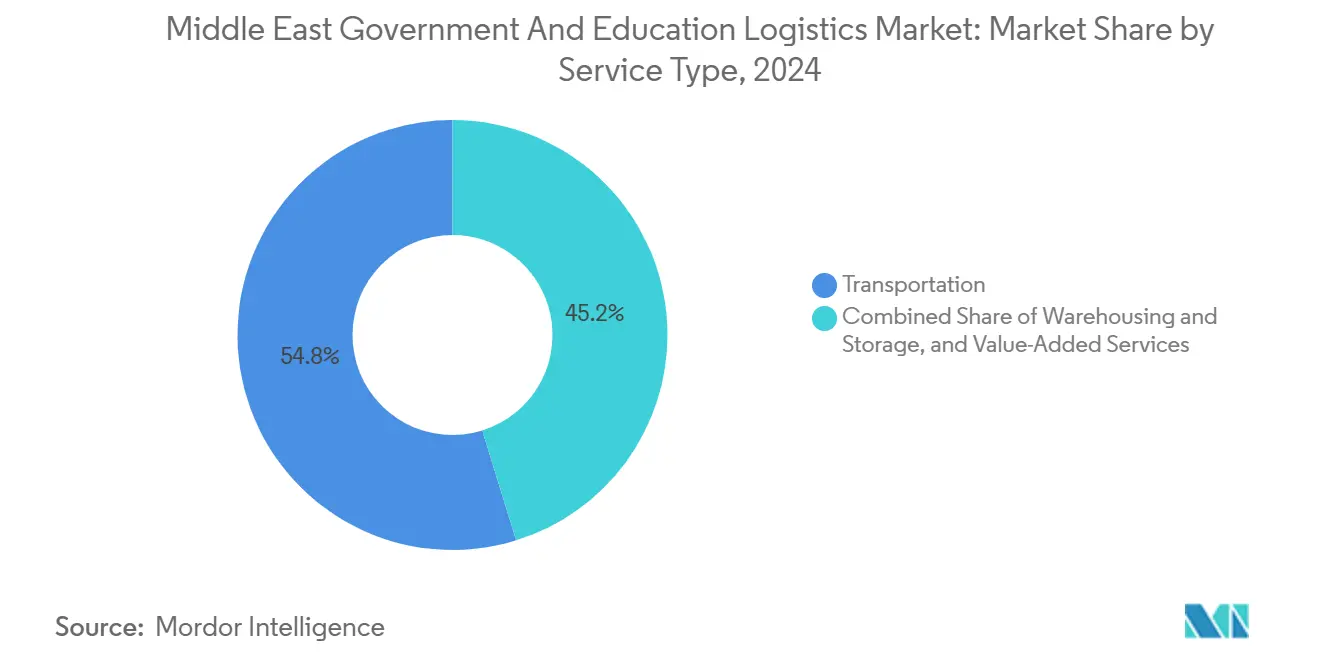

- Por tipo de serviço, o transporte deteve 54,80% da participação do mercado de logística governamental e educacional do Oriente Médio em 2024, enquanto os serviços de valor agregado avançam a um CAGR de 11,20% até 2030.

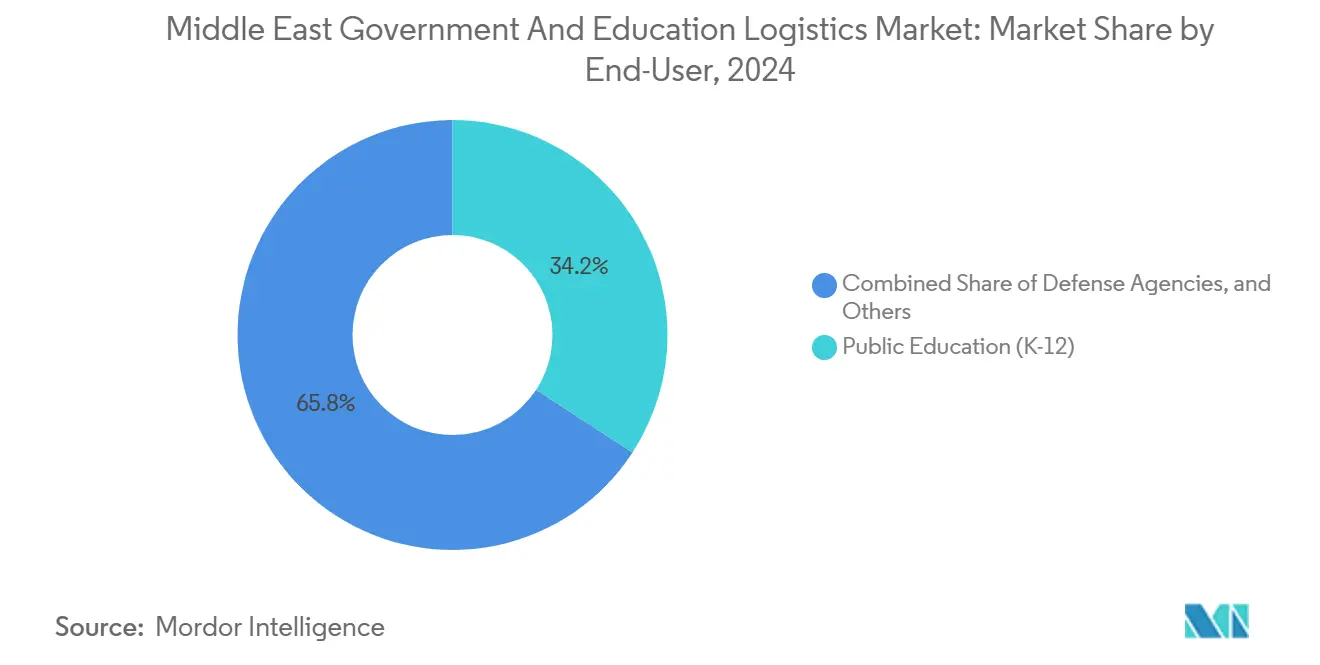

- Por usuário final, a educação pública (K-12) representou 34,20% do tamanho do mercado de logística governamental e educacional do Oriente Médio em 2024; as agências de defesa registram o CAGR mais rápido de 10,50% até 2030.

- Por geografia, a Arábia Saudita liderou com 36,35% de participação em 2024, enquanto os EAU estão projetados para expandir a um CAGR de 10,22% até 2030.

Tendências e Perspectivas do Mercado de Logística Governamental e Educacional do Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de governo digital da Visão 2030 | +2.8% | Arábia Saudita como principal; EAU e Catar em seguida | Médio prazo (2-4 anos) |

| Implantações de hardware de e-learning | +2.1% | Foco global com concentração na MENA | Curto prazo (≤ 2 anos) |

| Desenvolvimento de infraestrutura de zonas logísticas do CCG | +1.9% | Núcleo do CCG; transbordamento para o Oriente Médio mais amplo | Longo prazo (≥ 4 anos) |

| Logística reversa para doação de tecnologia educacional | +0.9% | EAU e Arábia Saudita como principais | Médio prazo (2-4 anos) |

| Blockchain para transparência no setor público | +1.2% | EAU e Arábia Saudita liderando | Longo prazo (≥ 4 anos) |

| Demanda por corredor de ajuda humanitária | +0.7% | Áreas adjacentes a conflitos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Os Mandatos de Cadeia de Suprimentos do Governo Digital da Visão 2030 Impulsionam a Revolução nas Aquisições

A Arábia Saudita e os EAU agora integram blockchain e IoT em todas as aquisições públicas, obrigando os parceiros logísticos a fornecer visibilidade digital de ponta a ponta. Em 2024, as declarações totalmente automatizadas de Dubai atingiram 1,13 milhão, demonstrando maior rendimento sob fluxos de trabalho aduaneiros sem papel. Os grandes ministérios exigem otimização de rotas habilitada por IA e documentação de conformidade instantânea, elevando efetivamente o padrão tecnológico mínimo para os prestadores de serviços. Esses mandatos fomentam a demanda por serviços de valor agregado que vão desde a geração automatizada de documentos até o rastreamento de ativos à prova de adulteração, deslocando a vantagem competitiva para operadores com robustos conjuntos de integração de dados. Empresas de logística que anteriormente se especializavam em frete básico agora encontram nichos lucrativos em consultoria de conformidade e integração de sistemas, à medida que os clientes governamentais insistem em transparência demonstrável[1]"Conselho de Cooperação do Golfo: Perseguindo Visões em Meio à Turbulência Geopolítica," Fundo Monetário Internacional, imf.org.

As Implantações de Hardware de E-Learning Aceleram a Logística de Infraestrutura Educacional

O rápido crescimento da população estudantil — projetado para adicionar 25 milhões de alunos até 2030 — leva os ministérios a enviar dispositivos para salas de aula, painéis interativos e equipamentos de rede em prazos comprimidos. A construção anual de centenas de escolas na Arábia Saudita amplifica os volumes de entrada de componentes estruturais e kits de tecnologia. Nos EAU, as atualizações simultâneas de salas de aula inteligentes criam coordenação complexa entre cadeias de suprimentos de construção e de tecnologia da informação. As cargas frequentemente combinam eletrônicos frágeis com materiais de construção pesados, exigindo pacotes multimodais e protocolos rigorosos de controle de temperatura. À medida que os ciclos de renovação se encurtam para intervalos de três anos, formam-se ciclos de logística reversa, permitindo a recondicionamento certificado e a reimplantação em distritos carentes, aprofundando a diversificação do mercado[2]"Emirados Árabes Unidos: Consulta do Artigo IV de 2024," Fundo Monetário Internacional, imf.org.

O Desenvolvimento de Infraestrutura de Zonas Logísticas do CCG Cria um Hub de Conectividade Regional

Investimentos em zonas francas, como a Zona Franca de Jebel Ali, que facilitou USD 169 bilhões em comércio durante 2023, oferecem alfândega simplificada, manuseio de contêineres baseado em robótica e armazenagem alfandegada que encurtam os prazos de entrega para licitações governamentais. O armazenamento de alta densidade BOXBAY reduz o uso de terra, permitindo alto rendimento de hardware educacional dentro dos portos. A rede de portos secos da Arábia Saudita e as melhorias na conectividade ferroviária integram ainda mais as cidades do interior à rede de suprimentos do Golfo. Essa infraestrutura sustenta o posicionamento econômico para contratos do setor público regional, fortalecendo o mercado de logística governamental e educacional do Oriente Médio ao reduzir o custo total de desembarque de tecnologias de aprendizagem importadas e suprimentos de defesa.

A Logística Reversa para Programas de Doação de Tecnologia Educacional Estabelece uma Estrutura de Economia Circular

O programa Ertiqa, certificado pela corte real, processou 223.504 dispositivos até o final de 2024, redistribuindo 97.430 unidades recondicionadas para escolas, demonstrando modelos escaláveis de logística reversa. A conformidade com os padrões de apagamento de dados Blancco garante a confiança dos doadores, tornando a rotatividade de dispositivos previsível e auditável. Esquemas semelhantes operados pelo Crescente Vermelho dos Emirados — agora ativos em todos os sete emirados — centralizam a coleta e o recondicionamento, criando volume repetível para prestadores de serviços logísticos especializados. As camadas de serviço incluem cadeia de custódia segura, testes em nível de componentes e rotas de redistribuição direcionadas para o Norte da África e o Sul da Ásia, ampliando a exposição regional do mercado para nichos de transporte com controle de temperatura e segurança reforçada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Perturbações geopolíticas nas rotas | -1.8% | Em toda a região, impacto global na cadeia de suprimentos | Curto prazo (≤ 2 anos) |

| Procedimentos aduaneiros complexos fora do CCG | -1.2% | Oriente Médio fora do CCG | Médio prazo (2-4 anos) |

| Escassez de instalações seguras com controle de temperatura | -0.9% | Cidades secundárias | Longo prazo (≥ 4 anos) |

| Receitas voláteis do petróleo restringindo orçamentos | -1.4% | CCG dependente de petróleo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

As Perturbações Geopolíticas nas Rotas Forçam a Reconfiguração da Cadeia de Suprimentos

Os ataques no Mar Vermelho reduziram o rendimento do Canal de Suez em 42% em 2024, elevando as tarifas de contêineres de 40 pés e prolongando os trânsitos em 10 a 14 dias. As licitações governamentais para inaugurações de escolas e peças de reposição de defesa sofreram penalidades quando as datas de entrega foram adiadas. O redirecionamento pelo Cabo da Boa Esperança gerou sobretaxas de seguro e estimulou os portos do Golfo a acelerar as ligações ferroviárias para os mercados do Levante. Os operadores agora firmam contratos de roteamento duplo e depósitos avançados para amortecer a volatilidade, mas o capital imobilizado em estoque modera a expansão geral do mercado[3]"Estas Cinco Tendências Estão Perturbando ou Impulsionando o Crescimento da Logística?," Fórum Econômico Mundial, weforum.org.

Os Procedimentos Aduaneiros Complexos Fora do CCG Criam Gargalos Operacionais

As inspeções de múltiplas agências da Turquia, que frequentemente acrescentam 3 a 5 dias, e o licenciamento sobreposto de equipamentos do Egito retardam as entregas transfronteiriças de kits educacionais. Os prestadores de serviços logísticos gerenciam pilhas de documentos separadas para cada estado fora do CCG, aumentando a sobrecarga administrativa. A ausência de reconhecimento mútuo para equipamentos de laboratório escolar força certificações de segurança redundantes. Essas fricções inflacionam o custo de atendimento e dissuadem fornecedores menores de participar de licitações regionais de educação, reduzindo o volume alcançável para o mercado de logística governamental e educacional do Oriente Médio[4]"Relatório de Dívida e Perspectiva Fiscal para a Região Árabe," Comissão Econômica e Social das Nações Unidas para a Ásia Ocidental, unescwa.org.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Serviços de Valor Agregado Emergem como Motor de Crescimento

O transporte representou 54,80% da participação do mercado de logística governamental e educacional do Oriente Médio em 2024, sublinhando a centralidade das redes rodoviárias e marítimas para a movimentação de materiais escolares e ativos governamentais. O frete rodoviário domina as entregas de última milha em províncias remotas, enquanto as rotas marítimas movimentam insumos de construção a granel. Os volumes de frete aéreo aumentam quando os ministérios agilizam os kits de e-learning antes dos períodos letivos. O tamanho do mercado de logística governamental e educacional do Oriente Médio vinculado aos serviços de valor agregado está projetado para crescer a um CAGR de 11,20% até 2030, refletindo a maior demanda por documentação habilitada por blockchain, operações seguras de apagamento de dados e armazenagem com controle de temperatura.

A digitalização leva os prestadores a empilhar análises, armazenagem alfandegada e laboratórios de recondicionamento ao lado das ofertas de frete. O armazenamento automatizado nas zonas francas do Golfo encurta os ciclos de separação e embalagem para tablets de reposição, reduzindo o tempo de inatividade em salas de aula inteligentes. As cadeias de logística reversa amadurecem à medida que os dispositivos recondicionados reingressam nas escolas públicas, transformando o descarte em uma fonte de receita. As solicitações de propostas governamentais agora agrupam o frete com portais de conformidade e relatórios de sustentabilidade, tornando os serviços de valor agregado integrados decisivos para a adjudicação de contratos.

Por Usuário Final: As Agências de Defesa Aceleram em Meio às Preocupações de Segurança Regional

A educação pública reteve 34,20% da participação do tamanho do mercado de logística governamental e educacional do Oriente Médio em 2024, resultado da extensa construção de escolas e das rápidas implantações de tecnologia. As remessas incluem carteiras, livros didáticos, quadros inteligentes e suprimentos nutricionais. As instituições de ensino superior acrescentam equipamentos de laboratório e reagentes de pesquisa, aprofundando a complexidade. As agências de defesa, no entanto, registram um CAGR de 10,50% até 2030, o mais rápido entre todos os usuários finais, à medida que as tensões geopolíticas impulsionam a demanda por transporte blindado, armazenagem classificada e operações rápidas de ajuda humanitária.

Os corredores especializados que atendem pedidos de defesa frequentemente se sobrepõem às rotas de socorro de organizações não governamentais, criando fluxos híbridos que exigem segregação rigorosa, cadeia de custódia e conformidade com controles de exportação. As unidades governamentais centrais e locais modernizam as aquisições, canalizando mais gastos por meio de mercados digitais que pré-qualificam parceiros logísticos com base em critérios de transparência. As organizações não governamentais e as organizações internacionais capitalizam essas redes certificadas para encaminhar kits educacionais para distritos afetados por conflitos, diversificando ainda mais os mixes de carga dos usuários finais.

Análise Geográfica

A Arábia Saudita deteve 36,35% da participação do mercado de logística governamental e educacional do Oriente Médio em 2024, impulsionada pelas importações do megaprojeto NEOM, pela construção de escolas em todo o país e pelas aquisições digitais obrigatórias. O programa de capacitação humana do reino, com meta de 1,7 milhão de participantes, impulsiona remessas em massa de equipamentos de treinamento e materiais de aprendizagem. Os projetos piloto de blockchain em Riade adquiriram 50.000 tablets inteligentes com rastreamento digital de ponta a ponta, demonstrando a crescente sofisticação dos serviços. As províncias rurais ainda dependem de caravanas rodoviárias, tornando a expansão das ligações ferroviárias uma prioridade governamental.

Os EAU registram o CAGR mais forte de 10,22% até 2030, aproveitando a plataforma comercial de USD 169 bilhões de Jebel Ali e a automação BOXBAY que comprime o uso de terra enquanto dobra a densidade de empilhamento. Os portais digitais da Alfândega de Dubai reduzem os tempos de desembaraço para importações educacionais a horas, consolidando o papel de hub do emirado. Os centros de coleta nacionais do Crescente Vermelho dos Emirados geram fluxos circulares de dispositivos recondicionados, sustentando rotas de logística reversa para a MENA mais ampla. Os painéis de aquisição habilitados por IA de Abu Dhabi integram dados de desempenho de transportadoras, incentivando a entrega no prazo e relatórios transparentes de carbono.

A Turquia e o Egito capitalizam a geografia estratégica, conectando fornecedores europeus a salas de aula do Golfo e compradores de defesa. As melhorias ferroviárias da Turquia encurtam o trânsito das fábricas de Istambul para os portos do CCG, embora as camadas aduaneiras ainda acrescentem atrasos. Os portos duplos do Egito em Alexandria e Sokhna canalizam hardware educacional para o Norte da África, com programas financiados por doadores estimulando volumes de entrada constantes. Os estados menores do CCG — Catar, Bahrein, Kuwait e Omã — compartilham sinergias de zonas francas, permitindo armazenagem conjunta para licitações regionais. Fora do CCG, mercados emergentes como Jordânia e Iraque exibem crescimento incremental, embora limitado por riscos de segurança e lacunas de infraestrutura.

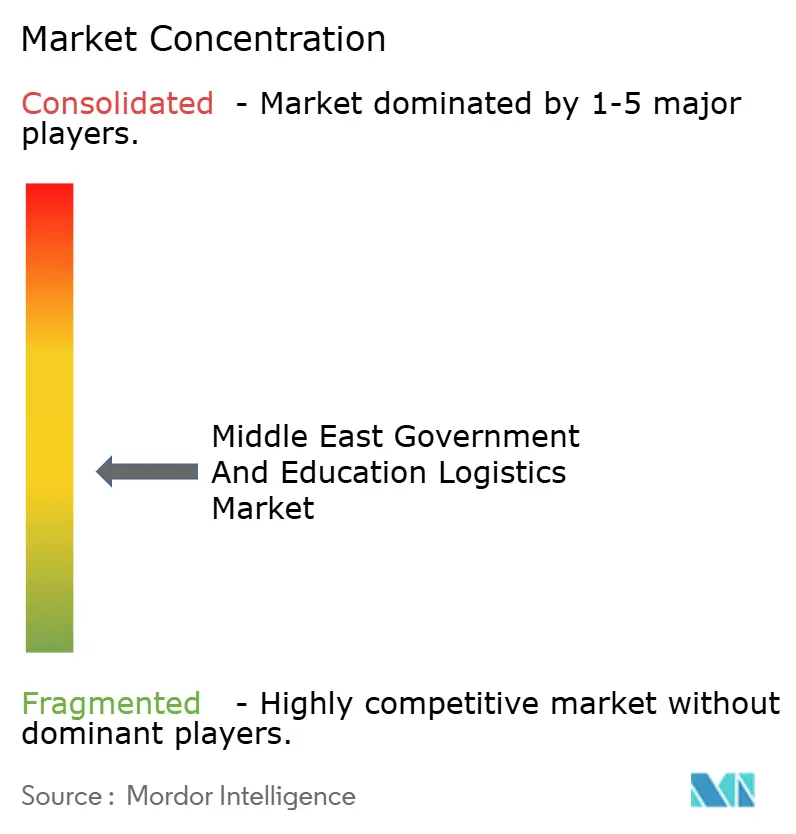

Cenário Competitivo

Campeões regionais e integradores globais compartilham um campo de atuação moderadamente concentrado. Os líderes de mercado combinam relacionamentos profundos no Golfo com conjuntos de tecnologia avançada, posicionando-os para contratos governamentais de grande volume. A DP World aproveita a automação portuária e a armazenagem alfandegada para oferecer visibilidade porta a porta, enquanto suas zonas econômicas fornecem soluções únicas de alfândega e conformidade. A joint venture da DHL com a Aramco, ASMO, combina excelência global em processos com conhecimento regulatório local, permitindo o cumprimento sofisticado de aquisições para ministérios e clientes de defesa.

A Aramex explora a dominância na última milha nos centros urbanos sauditas e emiradenses, integrando armários digitais e rastreamento por aplicativo móvel exigidos pelos projetos de tecnologia da informação e comunicação das escolas públicas. A Bahri Logistics estende sua frota além da energia para cargas governamentais, implantando navios roll-on-roll-off que transportam veículos blindados e abrigos de emergência. Prestadores de serviços logísticos menores competem em serviços de nicho, como apagamento de dados certificado pela Blancco ou microfulfillment com controle de temperatura.

As barreiras à entrada dependem de certificações de segurança ISO, integrações de blockchain aprovadas pelo governo e a capacidade de posicionar estoque dentro de zonas francas. Fusões e parcerias com foco em tecnologia estão se intensificando à medida que os participantes buscam escala e amplitude de capacidades.

Líderes do Setor de Logística Governamental e Educacional do Oriente Médio

Aramex

Bahri Logistics

Saudi Post (SPL)

DHL Group

DSV A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A DP World adicionou novas zonas econômicas, com a Zona Franca de Jebel Ali atingindo USD 169 bilhões em valor comercial e lançando painéis de conformidade habilitados por blockchain.

- Dezembro de 2024: A ASMO, a joint venture DHL–Saudi Aramco, iniciou operações regionais centradas em automação, robótica e IA para logística do setor público.

- Outubro de 2024: A Aramex expandiu seu portfólio de serviços governamentais na exposição anual da Saudi Aramco, ampliando o suporte especializado à infraestrutura educacional.

- Setembro de 2024: A DP World apresentou o sistema de alta densidade BOXBAY, empilhando contêineres em 11 andares e reduzindo o uso de terra em dois terços.

Escopo do Relatório do Mercado de Logística Governamental e Educacional do Oriente Médio

| Transporte | Rodoviário |

| Ferroviário | |

| Aéreo | |

| Marítimo e Hidroviário Interior | |

| Armazenagem e Estocagem | |

| Serviços de Valor Agregado |

| Governo Central e Federal |

| Governo Estadual e Local |

| Agências de Defesa |

| Educação Pública (K-12) |

| Instituições de Ensino Superior |

| Outros |

| Emirados Árabes Unidos |

| Arábia Saudita |

| Turquia |

| Egito |

| Catar |

| Bahrein |

| Kuwait |

| Omã |

| Restante do Oriente Médio |

| Por Tipo de Serviço | Transporte | Rodoviário |

| Ferroviário | ||

| Aéreo | ||

| Marítimo e Hidroviário Interior | ||

| Armazenagem e Estocagem | ||

| Serviços de Valor Agregado | ||

| Por Usuário Final | Governo Central e Federal | |

| Governo Estadual e Local | ||

| Agências de Defesa | ||

| Educação Pública (K-12) | ||

| Instituições de Ensino Superior | ||

| Outros | ||

| Por País | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| Catar | ||

| Bahrein | ||

| Kuwait | ||

| Omã | ||

| Restante do Oriente Médio |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de logística governamental e educacional do Oriente Médio?

O mercado está em USD 22,7 bilhões em 2025 e está no caminho para atingir USD 35,5 bilhões até 2030.

Qual tipo de serviço está se expandindo mais rapidamente?

Os serviços de valor agregado, que abrangem documentação baseada em blockchain, armazenagem com controle de temperatura e recondicionamento de dispositivos, estão crescendo a um CAGR de 11,20%.

Por que as agências de defesa são um usuário final de alto crescimento?

As crescentes tensões regionais e as missões de ajuda humanitária exigem logística segura, rápida e transparente, impulsionando um CAGR de 10,50% nos volumes relacionados à defesa.

Como as iniciativas da Visão 2030 influenciam os requisitos logísticos?

Esses mandatos impõem visibilidade digital de ponta a ponta e conformidade com blockchain, aumentando a demanda por soluções logísticas integradas orientadas por tecnologia.

Quais lacunas de infraestrutura limitam a expansão do mercado?

As cidades secundárias carecem de armazéns suficientes com controle de temperatura, restringindo a movimentação de materiais educacionais e governamentais sensíveis.

Qual país apresenta o crescimento de mercado mais rápido até 2030?

Os Emirados Árabes Unidos estão projetados para expandir a um CAGR de 10,22%, impulsionados pelas vantagens de cidade inteligente e zona franca de Dubai.

Página atualizada pela última vez em: