Tamanho e Participação do Mercado de Logística de Alimentos do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

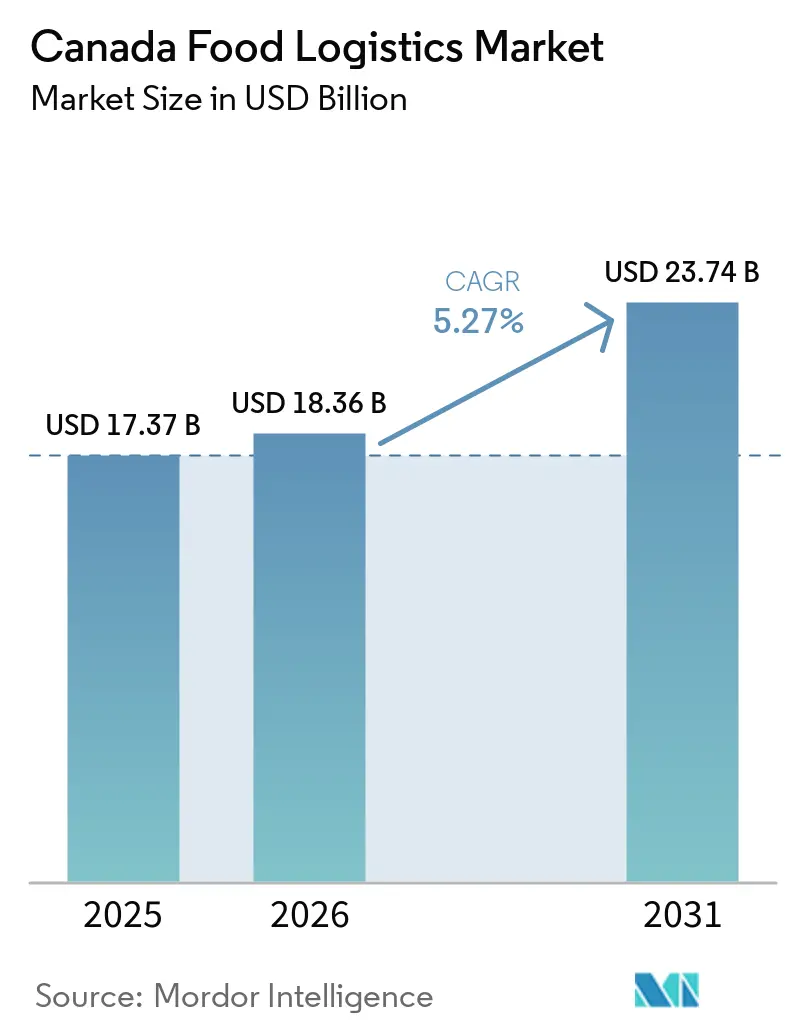

| Tamanho do mercado no ano base (2025) | 17.37 Bilhões de dólares |

| Tamanho do Mercado (2026) | 18.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.27% CAGR |

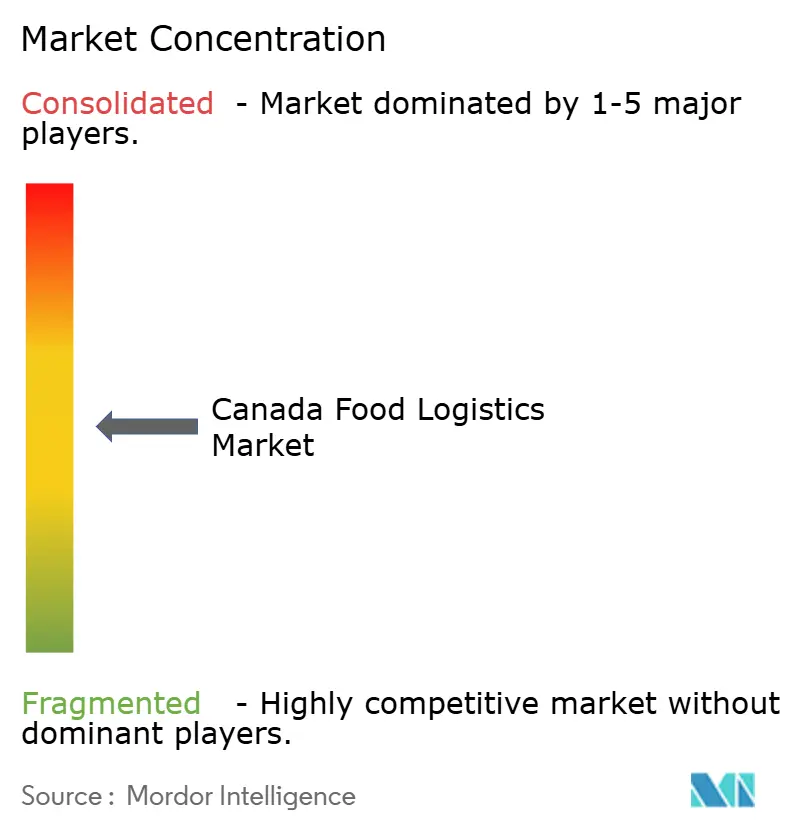

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Alimentos do Canadá por Mordor Intelligence

O tamanho do mercado de logística de alimentos do Canadá está projetado em USD 17,37 bilhões em 2025, USD 18,36 bilhões em 2026, e deve atingir USD 23,74 bilhões até 2031, crescendo a um CAGR de 5,27% de 2026 a 2031.

Uma trajetória de crescimento moderada oculta mudanças estruturais rápidas, à medida que a adoção de proteínas de origem vegetal, frotas de reboques refrigerados movidos a hidrogênio e corredores de segurança alimentar de comunidades indígenas reconfiguram as redes de distribuição em uma nação onde 90% dos cidadãos vivem a menos de 160 km da fronteira com os Estados Unidos. O capital proveniente do Fundo Nacional de Corredores Comerciais está acelerando a construção de nós intermodais, enquanto o desembaraço aduaneiro habilitado por IA reduz os tempos de inspeção portuária para menos de 90 minutos, melhorando a integridade da carga e a rotatividade de ativos. A demanda por manuseio diferenciado, resfriamento rápido, embalagens com controle de umidade e rastreabilidade por SKU continua a transferir valor do transporte básico para serviços ricos em tecnologia. Ao mesmo tempo, a volatilidade crônica da tributação sobre o diesel, a escassez de técnicos e os prêmios de risco cibernético comprimem as margens e impulsionam a consolidação no mercado de logística de alimentos do Canadá.

Principais Conclusões do Relatório

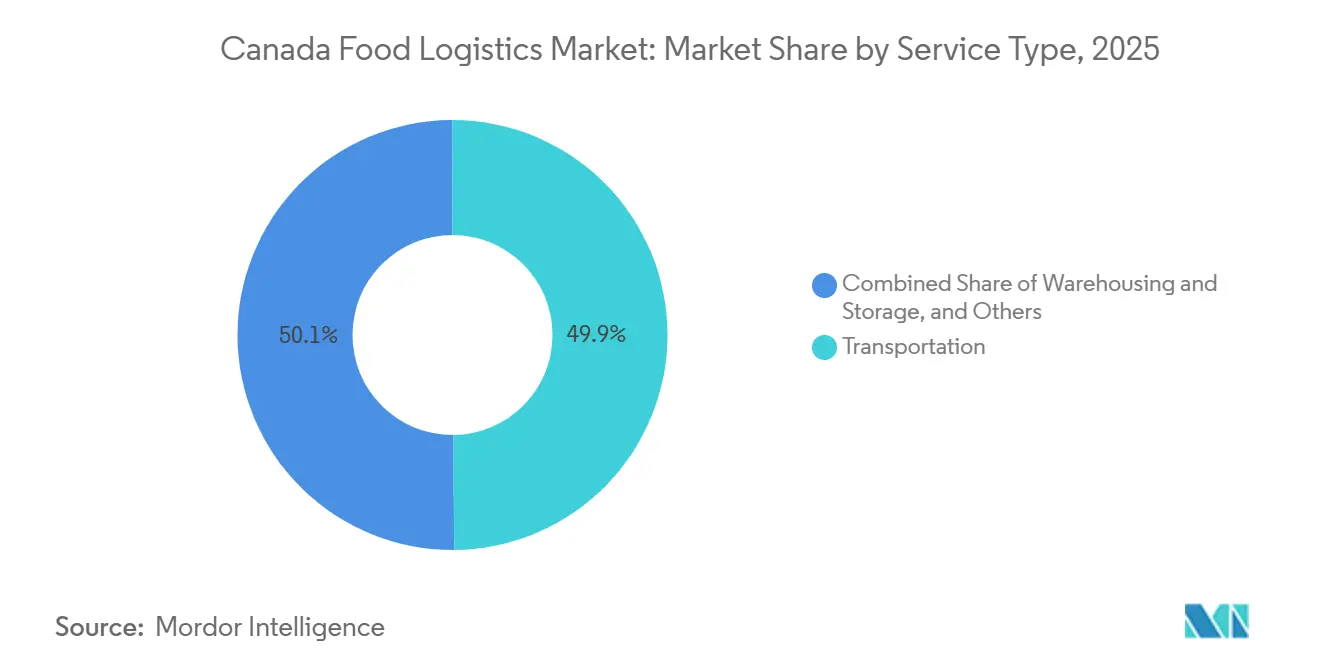

- Por serviço, o transporte liderou com 49,87% da participação do mercado de logística de alimentos do Canadá em 2025; os serviços de valor agregado têm previsão de expansão a um CAGR de 7,84%, o mais rápido entre as categorias de serviços, até 2031.

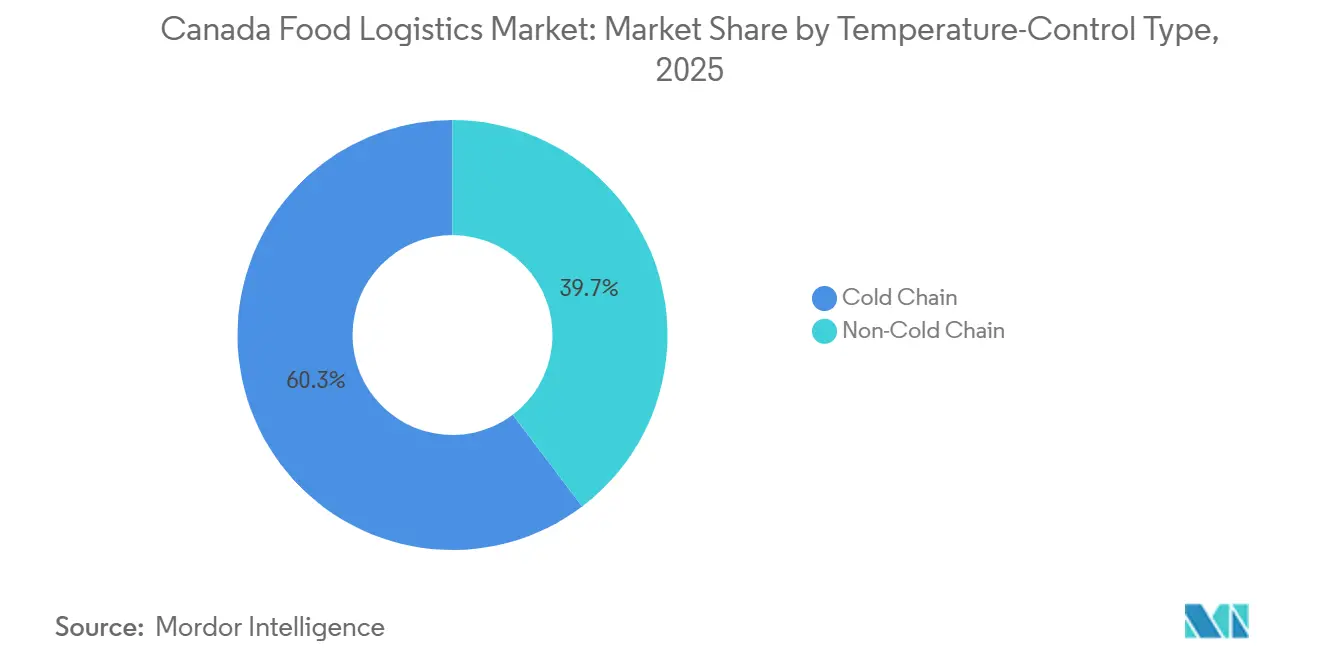

- Por tipo de controle de temperatura, as operações de cadeia de frio representaram 60,31% do tamanho do mercado de logística de alimentos do Canadá em 2025, e estão projetadas para avançar a um CAGR de 6,70% até 2031, superando os segmentos refrigerado e ambiente.

- Por produto final, a logística de carnes, frutos do mar e aves deteve 26,42% do tamanho do mercado de logística de alimentos do Canadá em 2025, enquanto a distribuição de ração para animais de estimação registra o CAGR mais elevado, de 8,13%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística de Alimentos do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto ( ~ ) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente migração dos consumidores para SKUs de proteínas de origem vegetal e produtos frescos que exigem logística com controle de umidade mais rigoroso | +1.1% | Nacional, concentrado em centros urbanos e na Região Metropolitana de Vancouver (BC) | Médio prazo (2 a 4 anos) |

| Subsídios de capital do Fundo Federal de Corredores Comerciais estão acelerando a construção de armazéns frigoríficos e nós intermodais | +0.9% | Nacional, corredores prioritários: Vancouver-Calgary, Montreal-Toronto, portal de Halifax | Longo prazo (≥ 4 anos) |

| Exportações de comércio eletrônico transfronteiriço de alimentos especiais canadenses estão impulsionando o frete de pequenos lotes com controle de temperatura | +0.7% | Regiões de fronteira, corredor Ontário-Quebec, zonas costeiras da Colúmbia Britânica | Médio prazo (2 a 4 anos) |

| Implantação de reboques refrigerados movidos a células de combustível de hidrogênio, reduzindo emissões e OPEX no transporte de longa distância | +0.6% | Províncias das Pradarias, corredor Ontário-Quebec | Longo prazo (≥ 4 anos) |

| Programas de segurança alimentar de comunidades indígenas catalisando novos corredores de cadeia de frio no norte | +0.4% | Territórios do norte, comunidades remotas das Primeiras Nações | Longo prazo (≥ 4 anos) |

| Agendamento de inspeção de importações baseado em IA nos portos está reduzindo os tempos de desembaraço de produtos perecíveis | +0.5% | Principais portos: Vancouver, Montreal, Halifax | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Migração dos Consumidores para SKUs de Proteínas de Origem Vegetal e Produtos Frescos que Exigem Logística com Controle de Umidade Mais Rigoroso

As vendas de proteínas de origem vegetal cresceram 37% entre 2020 e 2024, atingindo CAD 1,2 bilhão (USD 867 milhões) e intensificando a demanda por ativos de cadeia de frio que mantêm umidade relativa de 85 a 95% aliada a temperaturas precisas. Produtos frescos como folhas verdes e frutas vermelhas desidratam rapidamente em reboques refrigerados convencionais, incentivando as transportadoras a adotar embalagens de atmosfera modificada e sistemas de eliminação de etileno. A Região Metropolitana de Vancouver, na Colúmbia Britânica, que produz 60% dos vegetais cultivados em estufas no Canadá, agora exige transferências da fazenda ao centro de distribuição em até quatro horas para preservar a vida útil dos produtos. Consumidores conscientes das emissões de carbono examinam a distância percorrida pelos alimentos, levando os operadores a destacar a otimização de rotas e a pegada de energia renovável. Como os itens de origem vegetal não contêm conservantes, a conformidade com a ISO 22000 é essencial para evitar perda de qualidade mesmo durante breves excursões térmicas[1]Agricultura e Agroalimentação do Canadá, "Visão Geral Estatística do Setor de Horticultura Canadense 2023," agriculture.canada.ca.

Subsídios de Capital do Fundo Federal de Corredores Comerciais Acelerando a Construção de Armazéns Frigoríficos e Nós Intermodais

O Fundo Nacional de Corredores Comerciais alocou CAD 4,6 bilhões (USD 3,3 bilhões) até 2028, com 18% destinados a projetos de cadeia de frio, como conexões automatizadas para reboques refrigerados e armazenagem com controle de temperatura. A expansão do terminal de Vancouver adiciona 150.000 ft² de armazenagem frigorífica com suporte a 1.200 conexões simultâneas, enquanto o porto de Contrecoeur, em Montreal, integra capacidade refrigerada trimodal para agilizar as exportações com destino à Ásia. Portos interiores em Winnipeg e Saskatoon capturam volumes de agroalimentos das Pradarias ao combinar infraestrutura de pré-resfriamento com serviço ferroviário alfandegado. Cada dólar federal atrai CAD 3,20 (USD 2,31 bilhões) de capital privado, evidenciando a confiança dos investidores na demanda de longo prazo pelo mercado de logística de alimentos do Canadá. Projetos de longo prazo programados para além de 2028 garantem uma infusão sustentada de capacidade muito além da janela de previsão atual.

Exportações de Comércio Eletrônico Transfronteiriço de Alimentos Especiais Canadenses Impulsionando o Frete de Pequenos Lotes com Controle de Temperatura

As exportações de alimentos especiais via comércio eletrônico avançaram 23% em relação ao ano anterior em 2024, atingindo CAD 2,8 bilhões (USD 2,02 bilhões), dominadas por produtos de bordo maple, salmão selvagem do Pacífico e leguminosas orgânicas. Os pedidos online têm em média de 5 a 50 kg, inadequados para o serviço LTL convencional, exigindo, portanto, serviços de encomendas com controle de temperatura e centros de microfulfillment alfandegados na fronteira com os Estados Unidos. O pré-desembaraço habilitado por IA reduziu as rejeições por deterioração para abaixo de 2%, aumentando a confiabilidade do serviço. Os provedores estão, portanto, desenvolvendo hubs de cross-docking em Surrey, Niagara Falls e Lacolle para garantir entrega no dia seguinte nas áreas metropolitanas dos Estados Unidos. O preço médio de venda mais elevado dos SKUs artesanais também aumenta a responsabilidade, pressionando os 3PLs a investir em monitoramento de condições em tempo real como parte de sua oferta no mercado de logística de alimentos do Canadá[2]Statistics Canada, "Comércio Internacional de Mercadorias do Canadá," 150.statcan.gc.ca.

Implantação de Reboques Refrigerados Movidos a Células de Combustível de Hidrogênio Reduzindo Emissões e OPEX no Transporte de Longa Distância

Frotas piloto demonstram um custo total de propriedade 40% inferior ao do diesel quando a precificação de carbono é incluída, posicionando o hidrogênio como uma alternativa viável de zero emissão nos corredores de longa distância das Pradarias. A capacidade de hidrogênio azul de Alberta apoia o reabastecimento entre Calgary e Vancouver, enquanto a redução de ruído de 65 dB viabiliza entregas urbanas noturnas. A operação sem vibração da tecnologia é valorizada para produtos biológicos sensíveis à temperatura, permitindo que as empresas de logística cobrem prêmios de serviço de 15 a 20%. No entanto, com apenas 12 postos de hidrogênio para veículos pesados em todo o país, a infraestrutura permanece o fator limitante. Os subsídios federais em andamento de CAD 680 milhões (USD 491 milhões) para novos postos sinalizam alinhamento de políticas com as metas de descarbonização que beneficiam o mercado de logística de alimentos do Canadá.

Análise de Impacto das Restrições*

| Restrição | Impacto ( ~ ) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sobretaxas voláteis de tributação sobre o diesel estão inflacionando os custos operacionais de reboques refrigerados de longa distância | -0.7% | Nacional, particularmente nas Províncias das Pradarias e em Ontário | Curto prazo (≤ 2 anos) |

| A escassez nacional de técnicos certificados em refrigeração industrial está atrasando o comissionamento de instalações | -0.6% | Alberta, Saskatchewan, Manitoba, interior de Ontário | Médio prazo (2 a 4 anos) |

| O aumento dos prêmios de seguro cibernético após ataques de ransomware à cadeia de frio está elevando os custos indiretos | -0.4% | Nacional, concentrado nos principais hubs de logística | Curto prazo (≤ 2 anos) |

| O degelo sazonal das estradas de gelo perturbando as entregas refrigeradas de última milha no norte | -0.3% | Nunavut, Territórios do Noroeste, norte de Manitoba | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Sobretaxas Voláteis de Tributação sobre o Diesel Inflacionando os Custos Operacionais de Reboques Refrigerados de Longa Distância

As sobretaxas de combustível tensionam as relações com os embarcadores e corroem os contratos de tarifa fixa, promovendo mudanças modais em direção ao transporte ferroviário em corredores selecionados. Frotas menores sem ferramentas de hedge saem do mercado de logística de alimentos do Canadá ou se fundem com transportadoras maiores que conseguem absorver a volatilidade. No curto prazo, a incerteza tributária permanece a maior variável do lado dos custos para os operadores de cadeia de frio rodoviária[3]Recursos Naturais do Canadá, "Preços de Combustíveis no Canadá," nrcan.gc.ca.

Escassez Nacional de Técnicos Certificados em Refrigeração Industrial Atrasando o Comissionamento de Instalações

As taxas de vagas superam 22% em Alberta e Saskatchewan, estendendo o tempo de preenchimento para além de 180 dias e elevando as ofertas salariais 30% acima das médias nacionais. O comissionamento de novos sistemas de cascata de amônia ou CO₂ agora adiciona atrasos de quatro a seis meses, desacelerando as adições de capacidade mesmo com o aumento da demanda. A demografia de uma força de trabalho envelhecida sugere uma taxa de atrito de 38% até 2031 sem um aumento significativo nos programas de aprendizagem. Os desenvolvedores, portanto, concentram projetos em regiões com melhores reservas de talentos, influenciando a implantação geográfica do mercado de logística de alimentos do Canadá. Os mandatos regulatórios para técnicos certificados sob as regras da TSSA agravam a urgência, uma vez que o não cumprimento arrisca paralisações onerosas[4]Statistics Canada, "Vagas de Emprego, Funcionários com Folha de Pagamento," 150.statcan.gc.ca.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviços: O Manuseio Especializado Comanda o Crescimento Premium

O transporte capturou 49,87% da participação do mercado de logística de alimentos do Canadá em 2025, ancorado pelo transporte rodoviário que conecta as regiões de produção aos centros de demanda urbana. No entanto, os serviços de valor agregado — resfriamento rápido, embalagens com controle de umidade e rastreabilidade por SKU — estão crescendo a um CAGR de 7,84%, refletindo a demanda dos embarcadores por garantia de qualidade diferenciada. O investimento em armazenagem está migrando para a automação; o armazenamento guiado por IA e a separação robótica elevam a precisão para 99,8% enquanto reduzem as horas de trabalho em 35%. O transporte ferroviário intermodal ganha espaço nos corredores de alto volume à medida que a CN e a CP injetam CAD 1,8 bilhão (USD 1,3 bilhão) em frotas de contêineres refrigerados. O frete aéreo permanece indispensável para frutos do mar premium e frutas vermelhas destinados a mercados externos, comandando margens de dois dígitos no mercado de logística de alimentos do Canadá.

O mix de serviços está evoluindo para soluções de ponta a ponta que integram transporte, armazenagem e relatórios de conformidade sob SLAs de provedor único. O resfriamento rápido protege as proteínas de origem vegetal da degradação de textura, justificando prêmios de 40 a 60% sobre o armazenamento padrão. As embalagens inteligentes de atmosfera modificada reduzem o desperdício de produtos em 20% enquanto entregam ganhos verificáveis de ESG. Os sensores de IoT vinculados a blockchain atendem aos Regulamentos de Alimentos Seguros para Canadenses, tornando a rastreabilidade digital um requisito básico para grandes RFPs. Essa complexidade eleva os limites de capex e favorece os incumbentes com presença multimodal e robustas plataformas de TI no mercado de logística de alimentos do Canadá.

Por Tipo de Controle de Temperatura: A Dominância da Cadeia de Frio Persiste

As operações de cadeia de frio detinham 60,31% do tamanho do mercado de logística de alimentos do Canadá em 2025, e estão se expandindo a um CAGR de 6,70% até 2031. O armazenamento refrigerado a 2–8 °C sustenta laticínios, carnes frescas e saladas prontas para consumo, agora incorporando controle de umidade para preservar a crocância dos produtos. O controle climático ambiente a 15–25 °C protege confeitaria e bebidas de longa vida das variações de temperatura que causam florescimento ou perda de sabor. Os serviços sem cadeia de frio mantêm relevância para produtos secos básicos, mas enfrentam uma participação decrescente à medida que as cestas dos consumidores se inclinam para os perecíveis.

A intensidade de capex diverge acentuadamente: instalações frigoríficas automatizadas custam de CAD 800 a 1.200 (USD 578 a 867) por ft² em comparação com CAD 200 a 350 (USD 145 a 254) para o ambiente, criando barreiras financeiras claras. A energia representa 40% do opex de armazenagem frigorífica, impulsionando a adoção de energia solar em coberturas e a recuperação de calor residual. Os sistemas de amônia lideram entre os grandes armazéns em termos de eficiência, embora exijam expertise técnica escassa, reforçando as restrições de mão de obra mencionadas anteriormente. As auditorias de sustentabilidade agora acompanham as RFQs, pressionando os operadores a divulgar a intensidade de carbono por palete e o mix de energia renovável — tendências que definirão a vantagem competitiva no mercado de logística de alimentos do Canadá.

Por Categoria de Produto Final: A Ração para Animais de Estimação Perturba as Hierarquias Tradicionais

Carnes, frutos do mar e aves mantiveram uma participação de 26,42% em 2025, sustentados pelos complexos de exportação de carne bovina e suína do Canadá. No entanto, a ração premium para animais de estimação é o destaque, crescendo a um CAGR de 8,13% graças aos formatos frescos congelados que exigem integridade a -18 °C e rastreabilidade de grau farmacêutico. Os laticínios e as sobremesas congeladas se beneficiam dos gastos contínuos com indulgência, enquanto as alternativas lácteas de origem vegetal conquistam participação de dois dígitos dentro da categoria. A logística de horticultura permanece volátil, atrelada à sazonalidade e à alta dependência de importações — 80% dos vegetais frescos consumidos internamente atravessam pelo menos uma passagem de fronteira com os Estados Unidos.

A posse de animais de estimação agora abrange 58% dos domicílios, com um gasto anual de CAD 1.847 (USD 1.334) por família, validando a alocação de capital para túneis de congelamento prontos para ração de animais de estimação e protocolos HACCP. Os kits de refeições frescas congeladas exigem cadeias de frio validadas semelhantes à distribuição de vacinas, elevando as expectativas de serviço em outras categorias. Enquanto isso, os embarcadores de horticultura pressionam por embalagens otimizadas para umidade a fim de estender a vida útil de frutas vermelhas e folhas verdes, adicionando novas camadas de receita. A diversificação de categorias, portanto, multiplica os nichos de serviços especializados no mercado de logística de alimentos do Canadá.

Análise Geográfica

O financiamento federal de corredores molda as construções regionais. A artéria Vancouver-Calgary expande os pátios intermodais ferroviário-rodoviários, reforçando o throughput refrigerado de 2,4 milhões de TEUs de Vancouver e ancorando os fluxos de proteínas entre a Ásia e o Canadá. A Ferradura Dourada de Ontário abriga 40% do armazenamento frigorífico nacional e concede acesso no mesmo dia às metrópoles do Nordeste dos Estados Unidos, enquanto a hidroeletricidade de baixo custo de Quebec reduz as contas de energia em 30 a 40%, apoiando megaarmazéns nos arredores de Montreal. Os portos interiores das Pradarias em Winnipeg e Saskatoon agregam exportações de grãos e leguminosas, implantando pré-resfriamento para elevar os fatores de preenchimento de contêineres e reduzir a deterioração.

O Canadá Atlântico, liderado por Halifax, aproveita um porto sem gelo que encurta o trânsito para a Europa em dois dias durante o inverno, quando as eclusas dos Grandes Lagos fecham. Os pilotos de corredor de hidrogênio agora se estendem para o leste, fortalecendo a adoção de combustível verde na rota Montreal-Halifax. Por outro lado, os territórios do norte permanecem desafiados; a dependência de estradas de gelo para até 85% do volume anual de alimentos torna as cadeias de suprimentos frágeis à medida que as estações de degelo diminuem. As iniciativas de hubs frigoríficos lideradas por indígenas mitigam parcialmente o risco, mas ainda deixam o frete aéreo oneroso como única opção durante todo o ano, restringindo o acesso equitativo ao mercado de logística de alimentos do Canadá.

A densidade populacional distorce a infraestrutura; 90% dos canadenses vivem a menos de 160 km da fronteira com os Estados Unidos, mas as redes nacionais ainda precisam abranger 9,98 milhões de km². A inspeção habilitada por IA em Vancouver, Montreal e Halifax liberou capacidade de atracação equivalente a 120.000 conexões adicionais de reboques refrigerados ao reduzir os tempos de permanência em 75% — um ganho de capacidade ainda não igualado pelos portos menores. As disparidades regionais na disponibilidade de técnicos, no custo de eletricidade e na política tributária influenciam ainda mais onde os novos ativos de cadeia de frio se materializam, reforçando a geografia de hub e spoke do mercado de logística de alimentos do Canadá.

Cenário Competitivo

Os 10 principais provedores detêm coletivamente 45% de participação, apontando para uma fragmentação moderada. Os líderes se diferenciam por meio de redes de sensores de IoT que reduzem a deterioração em 20% e relatórios de cadeia de custódia verificados por blockchain que satisfazem auditorias rigorosas de varejistas. Os primeiros adotantes de reboques refrigerados a hidrogênio garantem contratos de frete plurianuais com embarcadores focados em ESG, criando vantagens de pioneirismo. O impulso de fusões e aquisições se acelera à medida que pequenas frotas incapazes de financiar defesas cibernéticas ou prêmios de técnicos buscam opções de saída, consolidando capacidade no mercado de logística de alimentos do Canadá.

A tecnologia é o campo de batalha decisivo. Os sistemas de gestão de armazéns integrados com algoritmos de manutenção preditiva elevam o tempo de atividade acima de 99,5%. A IA de otimização de rotas reduz os quilômetros percorridos sem carga em 12%, compensando as sobretaxas de imposto sobre combustível. Os Regulamentos de Alimentos Seguros para Canadenses elevam os custos básicos de conformidade, favorecendo os grandes incumbentes que amortizam investimentos em presença nacional. Os disruptores de nicho penetram focando em microfulfillment para perecíveis de comércio eletrônico e última milha no norte assistida por drones, mas precisam escalar rapidamente para permanecer viáveis.

A disciplina de preços permanece difícil de alcançar em meio a custos voláteis de diesel e prêmios de seguro crescentes, mas os clientes selecionam cada vez mais os provedores com base no custo total da cadeia de suprimentos, e não apenas nas tabelas de tarifas. A auditoria de sustentabilidade, a visibilidade em tempo real e a prontidão para resposta a incidentes tornaram-se critérios de pontuação ponderados nas RFPs. Consequentemente, a excelência operacional e a capacidade digital agora superam o tamanho bruto da frota na determinação dos vencedores de longo prazo no mercado de logística de alimentos do Canadá.

Líderes do Setor de Logística de Alimentos do Canadá

Lineage Logistics Holdings

Congebec Logistics

Conestoga Cold Storage

Versacold Logistics

Americold Realty Trust

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Lineage Logistics comprometeu CAD 220 milhões (USD 159 milhões) para um armazém frigorífico automatizado de 600.000 ft² em Calgary, com backup de células de combustível de hidrogênio e controle de estoque por IA, visando clientes de proteínas de origem vegetal.

- Novembro de 2025: A Lineage Logistics lançou uma colocação privada de USD 806 milhões para apoiar a expansão de capacidade e o capital de giro, enquanto continua seu crescimento na rede de cadeia de frio nos Estados Unidos e internacionalmente.

- Agosto de 2025: A Americold Realty Trust inaugurou um novo hub de armazenagem frigorífica de importação e exportação de 335.000 ft² em Kansas City, Missouri, em parceria com a Canadian Pacific Kansas City, apoiando o serviço ferroviário Mexico Midwest Express (MMX) para frete refrigerado em toda a América do Norte e criando quase 190 novos empregos.

- Julho de 2025: A Congebec Logistics investiu CAD 85 milhões (USD 61,4 milhões) em refrigeração movida a energia solar no Quebec, reduzindo o consumo da rede em 45%.

Escopo do Relatório do Mercado de Logística de Alimentos do Canadá

| Transporte | Rodoviário |

| Ferroviário | |

| Marítimo e Hidroviário Interior | |

| Aéreo | |

| Armazenagem e Armazenamento | |

| Serviços de Valor Agregado (Congelamento Rápido, Rotulagem, Gestão de Estoque, etc.) |

| Cadeia de Frio | Ambiente (15–25 °C) |

| Refrigerado (2–8 °C) | |

| Congelado (Abaixo de 0 °C) | |

| Sem Cadeia de Frio |

| Carnes, Frutos do Mar e Aves |

| Laticínios e Sobremesas Congeladas (Leite, Sorvete, Manteiga, etc.) |

| Horticultura (Frutas e Vegetais Frescos) |

| Produtos Alimentícios Processados |

| Ração para Animais de Estimação |

| Outros (Pastas, Temperos, Molhos, Alimentos Especiais e Funcionais, etc.) |

| Por Serviços | Transporte | Rodoviário |

| Ferroviário | ||

| Marítimo e Hidroviário Interior | ||

| Aéreo | ||

| Armazenagem e Armazenamento | ||

| Serviços de Valor Agregado (Congelamento Rápido, Rotulagem, Gestão de Estoque, etc.) | ||

| Por Tipo de Controle de Temperatura | Cadeia de Frio | Ambiente (15–25 °C) |

| Refrigerado (2–8 °C) | ||

| Congelado (Abaixo de 0 °C) | ||

| Sem Cadeia de Frio | ||

| Por Categoria de Produto Final | Carnes, Frutos do Mar e Aves | |

| Laticínios e Sobremesas Congeladas (Leite, Sorvete, Manteiga, etc.) | ||

| Horticultura (Frutas e Vegetais Frescos) | ||

| Produtos Alimentícios Processados | ||

| Ração para Animais de Estimação | ||

| Outros (Pastas, Temperos, Molhos, Alimentos Especiais e Funcionais, etc.) | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de logística de alimentos do Canadá até 2031?

Está projetado para atingir USD 23,74 bilhões até 2031, expandindo-se a um CAGR de 5,27% a partir de 2026.

Qual serviço está crescendo mais rapidamente?

Os serviços de valor agregado, como resfriamento rápido e rastreabilidade, têm previsão de crescimento a um CAGR de 7,84% até 2031.

O que impulsiona a adoção de reboques refrigerados a hidrogênio no Canadá?

Um custo total de propriedade 40% inferior ao do diesel sob a precificação de carbono e os subsídios federais impulsionam a adoção nas rotas de longa distância.

Por que a logística de ração para animais de estimação é um segmento em destaque?

As dietas frescas congeladas para animais de estimação exigem distribuição a -18 °C e estão avançando a um CAGR de 8,13%, o mais rápido entre as categorias de produtos finais.

Por que a logística de ração para animais de estimação está crescendo rapidamente?

A premiumização e uma penetração de comércio eletrônico de 11,3% impulsionam a logística de ração para animais de estimação a um CAGR de 9,1%.

Como a IA melhora os tempos de desembaraço nos portos?

O agendamento preditivo reduziu a inspeção de perecíveis de seis horas para menos de 90 minutos nos principais portos canadenses.

Página atualizada pela última vez em: