Dimensão e Quota do Mercado de Construção em África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 240.55 Bilhões de dólares |

| Tamanho do Mercado (2026) | 257.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 363.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.10% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção em África por Mordor Intelligence

A dimensão do Mercado de Construção em África foi avaliada em USD 240,55 mil milhões em 2025 e estima-se que cresça de USD 257,63 mil milhões em 2026 para atingir USD 363,03 mil milhões até 2031, a um CAGR de 7,1% durante o período de previsão (2026-2031). A rápida migração urbana, o lançamento da Área de Livre Comércio Continental Africana (AfCFTA) e o maior enfoque governamental em projetos de conectividade estão a combinar-se para aumentar os atrasos de contratos em todos os principais mercados. Os credores multilaterais continuam a ancorar o financiamento de corredores logísticos transnacionais, enquanto os mecanismos de financiamento relacionados com o clima estão a desbloquear capital para a segurança hídrica, energia renovável e iniciativas de construção sustentável. A crescente participação do setor privado, nomeadamente através de parcerias público-privadas (PPPs), está a começar a reequilibrar um ecossistema historicamente liderado pelo setor público, melhorando a disciplina na entrega de projetos e a adoção de tecnologia. Os métodos de construção estão também a modernizar-se à medida que as soluções modulares e pré-fabricadas ganham terreno, abordando estrangulamentos de mão de obra qualificada e acelerando os prazos de construção em cidades densamente povoadas.

Principais Conclusões do Relatório

- Por setor, o residencial liderou com uma quota de receitas de 38,02% da dimensão do mercado de construção em África em 2025, enquanto se prevê que a infraestrutura avance a um CAGR de 9,05% até 2031.

- Por tipo de construção, as novas construções comandaram 71,05% da quota do mercado de construção em África em 2025, ao passo que a renovação deverá expandir-se a um CAGR de 9,2% até 2031.

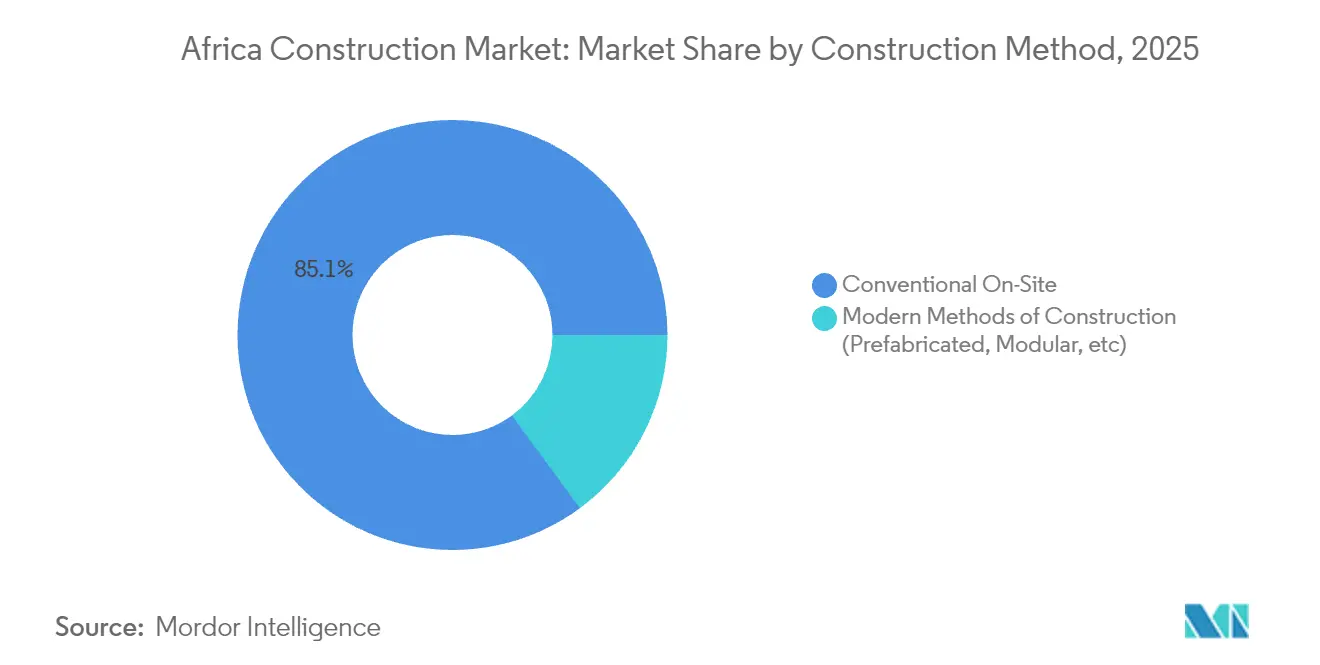

- Por método de construção, as técnicas convencionais no local retiveram uma quota de 85,10% em 2025; as abordagens pré-fabricadas e modulares são as de crescimento mais rápido, a um CAGR de 9,6%.

- Por fonte de investimento, a despesa pública deteve 75,90% da dimensão do mercado de construção em África em 2025, embora se preveja que o financiamento privado através de PPPs suba a um CAGR de 10,4%.

- Por geografia, o Egito captou 37,30% do mercado de construção em África em 2025, ao passo que o Quénia é o país de crescimento mais rápido, a um CAGR de 8,9% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Construção em África

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Rápida urbanização e atraso habitacional | +1.2% | Nigéria, Quénia, Etiópia | Longo prazo (≥ 4 anos) |

| Diversificação económica e recuperação do PIB | +0.8% | Egito, África do Sul, Marrocos, Gana | Médio prazo (2-4 anos) |

| Programas de infraestrutura apoiados pelo governo e fluxos de PPPs | +0.9% | Egito, Quénia, Marrocos | Médio prazo (2-4 anos) |

| Expansão dos corredores logísticos pan-africanos | +0.7% | Corredor da África Oriental, rotas costeiras da África Ocidental | Longo prazo (≥ 4 anos) |

| Afluxo de financiamento para construção sustentável | +0.6% | África do Sul, Marrocos, Quénia, Nigéria | Médio prazo (2-4 anos) |

| Desenvolvimentos de parques industriais ligados à AfCFTA | +0.5% | Gana, Ruanda, Etiópia, Marrocos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Urbanização e Atraso Habitacional

Prevê-se que a população urbana de África duplique para 1,4 mil milhões até 2050, criando uma necessidade habitacional imediata que se estende pelas principais capitais e cidades secundárias. O défice atual de 51 milhões de habitações acessíveis exerce uma pressão sustentada sobre os orçamentos públicos e estimula o financiamento inovador, incluindo títulos garantidos por hipotecas e obrigações da diáspora. O défice de dois milhões de habitações no Quénia levou as autoridades a impor 250.000 novas habitações acessíveis anualmente, injetando volume constante no mercado de construção em África. O crescimento demográfico da Nigéria para 401,31 milhões de pessoas até 2050 amplifica ainda mais a procura de habitação formal e serviços de apoio. Economias menores, como o Zimbabué, também estão a ampliar iniciativas — por exemplo, um programa de 220.000 habitações previsto para conclusão até 2025 — realçando o impulso em toda a região.

Diversificação Económica e Recuperação do PIB

As estratégias fiscais pós-pandemia estão a canalizar fundos de recuperação para infraestrutura que sustenta objetivos de manufatura, serviços e energia renovável. Marrocos tem como meta 52% de energia renovável na sua mistura de geração até 2030, impulsionando a construção à escala industrial e a modernização da rede elétrica. A Nova Capital Administrativa do Egito e o plano de infraestrutura de USD 54 mil milhões da África do Sul ilustram como os fluxos de megaprojetos podem catalisar o investimento privado e a criação de emprego. A macro-estabilização do Gana com apoio internacional revitalizou os principais esquemas de transporte, restaurando as carteiras de encomendas dos empreiteiros e reduzindo os spreads de financiamento. Estas agendas de diversificação sustentam multiplicadores que reforçam a procura de longo prazo por obras civis, instalações comerciais e zonas industriais no mercado de construção em África[1]Comissão Nacional de Planeamento da África do Sul, "Plano de Investimento em Infraestrutura 2025–2030," Governo da África do Sul, npconline.co.za.

Programas de Infraestrutura Apoiados pelo Governo e Fluxos de PPPs

Setenta e oito por cento das economias africanas mantêm agora regulamentação específica para PPPs, aumentando o investimento médio anual em infraestrutura em USD 488 milhões onde os quadros regulatórios são robustos. O Aeroporto de Bishoftu de USD 7,8 mil milhões da Etiópia e o plano ferroviário de USD 10 mil milhões de Marrocos são emblemáticos de como a estruturação de PPPs permite criar ativos transformadores sem sobrecarregar os limites da dívida pública. Modelos transparentes de alocação de risco e modelos padronizados de concessão estão a encurtar os prazos de fecho financeiro, atraindo credores e empreiteiros globais para o mercado de construção em África. Os programas de reforço de capacidades das agências multilaterais melhoram também a supervisão contratual, mitigando os padrões históricos de derrapagem de custos e reforçando a confiança dos investidores.

Expansão dos Corredores Logísticos Pan-Africanos

A implementação da AfCFTA desencadeou investimentos paralelos em estradas, caminhos de ferro, portos e portos secos que interligam cadeias de valor regionais. Desde 2024, mais de USD 15 mil milhões fluíram para o Corredor Norte que liga o Quénia, Uganda, Ruanda e o Sudão do Sul, reduzindo os tempos de trânsito em até 40% nas principais rotas comerciais. A autoestrada costeira Abidjan-Lagos e a nova travessia da Mauritânia de Marrocos apoiam os fluxos de metais, agronegócio e turismo, reforçando a procura de pontes, túneis e centros de serviços. Os nós industriais impulsionados pelos corredores geram esquemas comerciais e residenciais subsequentes, multiplicando as oportunidades contratuais no mercado de construção em África mais amplo[2]Amani Abou-Zeid, "Estado de Implementação da AfCFTA," Comissão da União Africana, au.int.

Análise do Impacto dos Condicionalismos*

| Condicionalismo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade político-regulatória e risco contratual | -0.9% | Sahel, partes da África Oriental, parte da África Ocidental | Curto prazo (≤ 2 anos) |

| Défices de mão de obra qualificada e lacunas de produtividade | -0.8% | A maioria dos mercados de crescimento rápido | Médio prazo (2-4 anos) |

| Escassez de divisas e risco de controlos de capital | -0.6% | Nigéria, Gana, Zâmbia, Maláui, Etiópia | Curto prazo (≤ 2 anos) |

| Choques climáticos que impulsionam os custos de seguros e reconstrução | -0.5% | Sahel, África Oriental, zonas de seca da África Austral | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Político-Regulatória e Risco Contratual

Os incidentes de segurança no Sahel e as súbitas reversões de política noutros locais aumentaram os prémios de risco político, pressionando as margens dos empreiteiros e os custos de seguros. As suspensões de projetos por parte de várias empresas globais sublinham a sensibilidade do setor de construção em África à instabilidade de governação. Alterações retroativas às regras, como novas quotas de localização, podem distorcer a economia dos projetos e atrasar os calendários de execução. A volatilidade cambial acrescenta um impacto de segunda ordem ao inflar os custos de materiais importados e comprometer a capacidade de serviço da dívida para empréstimos em moeda estrangeira. Estas incertezas fomentam mecanismos de partilha de risco e exigem salvaguardas contratuais que prolongam os ciclos de negociação.

Défices de Mão de Obra Qualificada e Lacunas de Produtividade

A procura de pedreiros, canalizadores e técnicos de Modelação de Informação da Construção (BIM) supera consistentemente a oferta, levando a picos salariais e derrapagens de projetos em centros como Joanesburgo e Nairobi. As academias de formação ficam aquém dos objetivos de produção, enquanto os fluxos migratórios atraem trabalhadores qualificados para os mercados do Golfo, com salários mais elevados. A automatização limitada no local significa que a produtividade ainda depende fortemente de processos manuais, amplificando o impacto das carências de mão de obra. A adoção de gémeos digitais e a fabricação fora do local são condicionadas pela penetração desigual da banda larga e pelos elevados custos de equipamento, alargando ainda mais o fosso de capacidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: A Infraestrutura Impulsiona o Crescimento a Longo Prazo

A infraestrutura comanda o CAGR mais rápido de 9,05% no mercado de construção em África, impulsionada por projetos emblemáticos de transporte, energia e água que reforçam a integração regional e a resiliência climática. O residencial reteve uma quota de 38,02% da dimensão do mercado de construção em África em 2025, sustentado por programas de redução do défice habitacional e reformas do mercado hipotecário. Os projetos comerciais ficam atrás, mas permanecem significativos, acompanhando a expansão das cadeias de retalho e as relocalização de sedes de multinacionais.

O metro de superfície de massa no Egito, o Aeroporto de Bishoftu de USD 7,8 mil milhões na Etiópia e o plano diretor de segurança hídrica de USD 40 mil milhões de Marrocos ancoram compromissos de capital plurianuais, proporcionando visibilidade a empreiteiros e fornecedores. Entretanto, os parques industriais habilitados pela AfCFTA estimulam estruturas de armazenamento e manufatura ligeira, fazendo a ponte entre os subsegmentos de infraestrutura e comercial. À medida que os governos integram a adaptação climática, os investimentos em infraestrutura abrangem cada vez mais a modernização de diques, instalações de dessalinização e implementações de redes inteligentes, diversificando assim o âmbito dos empreiteiros no mercado de construção em África.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Construção: A Renovação Ganha Dinamismo

As novas construções dominaram com uma expressiva quota de 71,05% do mercado de construção em África em 2025, refletindo o défice de infraestrutura do continente e a expansão dos perímetros urbanos. A renovação, no entanto, deverá superar esse valor a um CAGR de 9,2%, impulsionada pela extensão do ciclo de vida dos ativos e pelos mandatos de retrofitting energético, nomeadamente nas economias de rendimento médio.

A remodelação de torres comerciais da era do apartheid na África do Sul e os programas de reabilitação escolar do Gana ilustram como os ativos envelhecidos redirecionam o capital para retrofits. Os gastos em resiliência climática aceleram ainda mais as melhorias de fachadas, impermeabilização e isolamento. Os empreiteiros com capacidades de levantamento diagnóstico e engenharia inversa com BIM estão posicionados para capturar esta crescente fatia de renovação do mercado de construção em África.

Por Método de Construção: A Adoção de Tecnologia Acelera

As técnicas convencionais ainda dominam 85,10% dos contratos, mas prevê-se que os sistemas modulares e pré-fabricados se expandam a um CAGR de 9,6% até 2031. Os dormitórios modulares para campos mineiros na África do Sul e as estruturas habitacionais construídas em fábrica em Lagos destacam as economias de mão de obra no local e os ganhos de qualidade.

Os programas-piloto governamentais na Tanzânia impõem agora a Modelação de Informação da Construção (BIM) para projetos públicos selecionados, sinalizando o apoio político aos fluxos de trabalho digitais. A certeza de custos, prazos mais curtos e redução de desperdícios ressoam junto dos promotores que enfrentam escassez de mão de obra qualificada, acelerando assim a penetração tecnológica no mercado de construção em África mais amplo.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Fonte de Investimento: A Participação do Setor Privado Cresce de Forma Acentuada

A despesa pública representou 75,90% dos gastos de 2025, mas os fluxos privados através de PPPs deverão crescer 10,4% ao ano à medida que a margem fiscal se estreita. A viragem da China para participações de capital em PPPs em vez de empréstimos soberanos exemplifica as mudanças nas estruturas de negociação.

A PPP da Autoestrada de Tema de USD 350 milhões no Gana demonstra como os quadros de partilha de risco mobilizam fundos de pensões domésticos e capital institucional estrangeiro. As emissões de obrigações climáticas e os veículos de financiamento combinado ampliam ainda mais o universo de investimento, incorporando métricas ASG que atraem gestores de ativos globais em busca de rendimento no mercado de construção em África.

Análise Geográfica

O Egito reteve 37,30% do mercado de construção em África em 2025, aproveitando uma base madura de empreiteiros e um fluxo constante de megaprojetos, incluindo a Nova Capital Administrativa e as melhorias do Canal de Suez. As suas aprovações simplificadas, zonas logísticas com regimes aduaneiros favoráveis e um amplo reservatório de mão de obra promovem a certeza de execução, o que tranquiliza os financiadores internacionais. Simultaneamente, as reformas em matéria de PPPs estão a alargar a porta às concessões privadas de autoestradas com portagens e de transporte urbano ferroviário, diversificando os canais de contratação para além dos modelos financiados pelo Estado.

O Quénia é o mercado de expansão mais rápida, com um CAGR de 8,9% de 2026 a 2031, sustentado pela Autoestrada Mombaça-Nairobi de USD 470 mil milhões, extensões do comboio suburbano e corredores de energia renovável. A estabilidade cambial e as reformas judiciais reforçam a bancabilidade dos projetos, elevando o estatuto de Nairobi como porta de entrada para empresas de Engenharia, Contratação e Construção (EPC) da África Oriental.

A Nigéria, a África do Sul, a Etiópia e Marrocos completam os países de peso de segundo nível. O impulso de infraestrutura da Nigéria alinha-se com a revitalização do setor petrolífero e as iniciativas de financiamento habitacional, sustentando uma fatia significativa do mercado de construção em África. A África do Sul direciona capital para a estabilização da rede elétrica e a remodelação de centros de transporte, enquanto os programas de aeroportos e barragens da Etiópia ancoram o investimento entrante apesar dos ventos contrários de segurança regional. Os projetos ferroviário de USD 10 mil milhões e hídrico de USD 40 mil milhões de Marrocos transformam os seus corredores comerciais do norte, sinalizando uma subida da quota de mercado ao longo do horizonte de previsão.

Panorama regulatório

A regulamentação da construção em toda a África está se tornando mais rigorosa em relação à governança de contratações públicas, ao desenvolvimento de empreiteiros e à conformidade com a segurança das edificações, com reformas cada vez mais destinadas a melhorar a bancabilidade de grandes carteiras públicas e de PPP. A Lei de Contratações Públicas 28 de 2024 da África do Sul codifica regras unificadas de contratação para entidades públicas. A atualização de 2024 da Lei de Contratações Públicas da Tanzânia e a Lei de Contratações Públicas do Botsuana reforçam normas padronizadas de licitação e supervisão que moldam os processos de EPC e concessão.

Em 2026, a ênfase na fiscalização foi além das licitações, avançando para controles de execução e capacitação. O Quênia operacionalizou seu Código de Edificações Nacional de 2024 por meio de uma Estrutura Nacional de Inspeção, Auditoria e Testes de Segurança de Edificações de 2026, emitida pelo Departamento de Estado de Obras Públicas, reforçando as exigências de inspeção, auditoria e testes de segurança para edificações novas e de maior risco. As Maurícias iniciaram a aplicação da Lei da Autoridade da Indústria da Construção de 2023 em janeiro de 2026, e os Padrões cidb B.U.I.L.D da África do Sul, publicados em abril de 2026, incorporam contratações voltadas ao desenvolvimento, exigindo a alocação de pelo menos 5% do valor do contrato para o desenvolvimento de empreiteiros emergentes em projetos de maior porte.

Análise da cadeia de valor

A cadeia de valor da construção na África abrange a originação e o financiamento de projetos (orçamentos públicos, credores multilaterais, patrocinadores de PPP), a preparação e aprovação de projetos, o design e a engenharia (consultorias de AEC), aquisições e logística, a execução da construção (EPCs, empreiteiros locais, subcontratados especializados) e a operação e manutenção de ativos de infraestrutura. Os compradores públicos ainda ancoram os volumes, mas as estruturas de PPP e o financiamento vinculado ao clima estão adicionando tomadores de decisão privados no desenho de licitações, na alocação de riscos e na segurança de pagamentos. Como resultado, contratos bancáveis, contratações padronizadas e uma preparação de projetos mais robusta estão se tornando mais importantes em toda a cadeia de valor.

O fornecimento de materiais e equipamentos continua sendo uma restrição em vários mercados, com a dependência de maquinário importado e de determinados insumos de construção criando exposição a interrupções no transporte marítimo, peças falsificadas e capacidade limitada de manutenção no próprio país. Os empreiteiros vêm gerenciando isso cada vez mais por meio de qualificação mais rigorosa de fornecedores, consolidação de compras e expansão do suporte regional de serviços e peças de reposição para equipamentos pesados, a fim de reduzir o tempo de inatividade. No que diz respeito ao ciclo de vida, materiais e modelos de manutenção resilientes ao clima estão ganhando visibilidade por meio de programas apoiados por instituições financeiras de desenvolvimento, deslocando valor para soluções que prolongam a vida útil dos ativos, fortalecem a garantia de qualidade e reduzem os ciclos de manutenção de estradas, energia e infraestrutura hídrica.

Panorama Competitivo

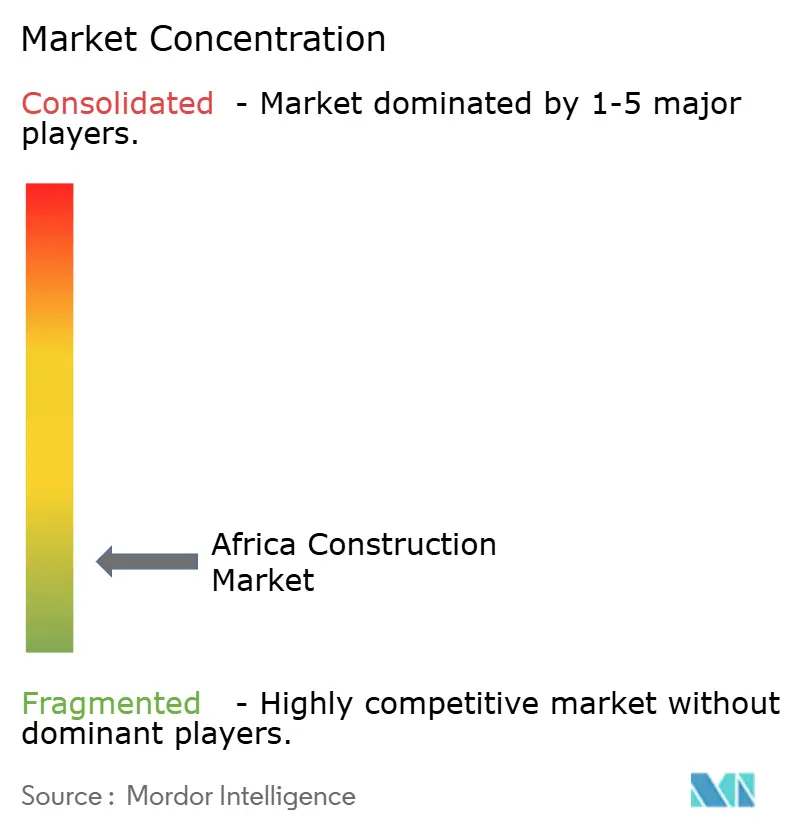

O mercado de construção em África apresenta uma elevada fragmentação, sem que nenhum empreiteiro controle mais de 5% do volume de negócios regional. As empresas estatais chinesas, como a China Communications Construction Group e a China Railway Construction Corp, continuam a ganhar grandes contratos de obras civis no âmbito de acordos governo a governo, mas a adjudicação de projetos depende cada vez mais de cláusulas de localização que favorecem as joint ventures com empresas nacionais. As grandes empresas europeias Vinci, Bouygues e Strabag concentram-se em contratos de elevada especificação em caminhos de ferro, hidroenergia e aeroportos, onde os limites técnicos são mais exigentes.

Os campeões locais, incluindo Julius Berger Nigeria, Aveng e WBHO, expandem-se através de propostas competitivas em termos de custos e de um conhecimento apurado da regulamentação, apoiados por políticas de preferência que atribuem pontuação adicional pelo conteúdo nacional. À medida que a tecnologia se torna uma vantagem diferenciadora, os primeiros adotantes de deteção de conflitos com BIM e monitorização de obras com drones estão a obter vantagens de produtividade que se traduzem numa melhor precisão das propostas. Os especialistas em habitação pré-fabricada da África do Sul e do Quénia estão a conquistar nichos no subsegmento de habitação acessível, destacando a fragmentação mesmo nos segmentos de tecnologia emergente do mercado de construção em África.

Os operadores externos enfrentam obstáculos de conformidade crescentes em matéria de ASG, partilha de dados e nacionalização da força de trabalho, com impacto nas estruturas de custos e nas estratégias de parceria. A localização da cadeia de abastecimento está a intensificar-se, impulsionando a procura de cimento regional, varão de aço e sistemas de fachada, o que, por sua vez, eleva os riscos de contratação associados às flutuações dos preços das matérias-primas. O tabuleiro competitivo permanece fluido, oferecendo espaço para alianças estratégicas centradas em equipamentos especializados, gémeos digitais e inovação em materiais sustentáveis.

Líderes do Setor de Construção em África

China Communications Construction Group Ltd.

China Railway Construction Corp. Ltd.

Vinci SA

Dangote Group

Bouygues SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade está se expandindo em ecossistemas integrados de infraestrutura, nos quais transporte, energia e serviços públicos são agrupados em desenvolvimentos orientados por corredores, em vez de serem entregues como ativos isolados. Grandes carteiras nominadas criam trabalho de curto prazo para empreiteiros, fornecedores de equipamentos e subcontratados especializados, incluindo o programa do Aeroporto Internacional de Bishoftu, na Etiópia (7,8 bilhões de dólares no contexto do relatório, com o início das obras relatado em janeiro de 2026 em um valor de programa maior) e os investimentos plurianuais de Marrocos em segurança hídrica e ferrovias, que sustentam a demanda por obras civis, MEP e integração de sistemas. A revisão de abril de 2026 do 5º Comitê Técnico Especializado em Transporte e Energia da União Africana sobre a implementação do PIDA PAP2 também reforça uma agenda de preparação de projetos em múltiplos países, que apoia a logística transnacional e a conectividade energética.

Uma segunda oportunidade está nos serviços orientados à conformidade e na modernização vinculada a estruturas atualizadas de contratação e segurança, em que a disciplina de execução e os requisitos de documentação aumentam o papel da coordenação de projetos habilitada por BIM, da inspeção e testes, e dos programas de capacitação de empreiteiros. O Quênia operacionalizou a aplicação do código de edificações por meio de uma estrutura de inspeção e testes de segurança de 2026, criando caminhos de gastos para testes certificados, serviços de auditoria e trabalhos de remediação em edificações públicas e ativos de maior risco. Programas de habitação acessível, incluindo o lançamento da Nigéria em julho de 2026 com meta de 154.800 unidades, agregam volume para modulação e pré-fabricação, materiais locais e projetos padronizados, que podem reduzir a intensidade de mão de obra no canteiro e melhorar a previsibilidade de cronogramas em mercados urbanos de rápido crescimento.

Desenvolvimentos recentes do setor

- Junho de 2026: a China Communications Construction Co. (CCCC) foi noticiada como vencedora de um contrato EPC de 2,9 bilhões de dólares para expandir e modernizar o Aeroporto Internacional Jomo Kenyatta (JKIA), no Quênia. A concessão reforça a dependência contínua de grandes empreiteiros apoiados pelo Estado para projetos de transporte de grande visibilidade e sustenta uma carteira mais ampla para terminais, obras aeroportuárias e infraestrutura comercial ao redor.

- Abril de 2026: a VINCI Energies assinou um contrato de 192 milhões de euros com o Ministério da Energia e o Ministério da Economia e Finanças da Guiné para fornecer infraestrutura elétrica, incluindo uma instalação solar de 50 MWp e cerca de 350 km de linhas de transmissão. O pacote fortalece o papel dos grupos europeus na construção de energia e infraestrutura de rede, em que limites técnicos, licenciamento e capacidades de integração de sistemas moldam a vantagem competitiva.

- Junho de 2024: o Quênia assinou um contrato para a Rodovia Expressa Mombaça-Nairóbi, um dos maiores investimentos em transporte da região destacados no contexto do relatório. O projeto reforçou a demanda por construção orientada por corredores na África Oriental, criando trabalho plurianual para empreiteiros civis, fornecedores de materiais e frotas de equipamentos em estradas, pontes e interseções.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado acompanha o valor total da atividade de construção realizada em toda a África em um determinado ano, cobrindo os gastos vinculados à execução de obras de edificações e civis, desde o planejamento até a conclusão, nas principais áreas de uso final.

Exclusões de escopo: exclui a fabricação de materiais de construção upstream e transações imobiliárias autônomas que não representem obras de construção realizadas.

Visão geral da segmentação

- Por Setor

- Residencial

- Apartamentos/Condomínios

- Moradias/Habitações em Lote

- Comercial

- Escritórios

- Retalho

- Industrial e Logística

- Outros

- Infraestrutura

- Infraestrutura de Transporte (Estradas, Caminhos de Ferro, Aeroportos, outros)

- Energia e Serviços Públicos

- Outros

- Residencial

- Por Tipo de Construção

- Nova Construção

- Renovação

- Por Método de Construção

- Convencional no Local

- Métodos Modernos de Construção (Pré-fabricado, Modular, etc.)

- Por Fonte de Investimento

- Público

- Privado

- Por Geografia

- Nigéria

- África do Sul

- Egito

- Quénia

- Etiópia

- Resto de África

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer a base factual do modelo e evitar a dependência de uma única série de dados que pode ser incompleta entre países. Utilizamos fontes públicas como indicadores do Banco Mundial, tabelas macroeconômicas do FMI, estatísticas de comércio da UNData e do UN Comtrade, além de divulgações de institutos nacionais de estatística e bancos centrais, para entender a direção da atividade de construção e as condições cambiais.

Para vincular o mercado ao que está sendo construído, também analisamos documentos orçamentários governamentais, portais de contratação e anúncios de projetos de ministérios de transporte, energia e habitação, além de carteiras de projetos e divulgações de bancos multilaterais de desenvolvimento. Relatórios anuais de empresas, apresentações a investidores e imprensa de negócios confiável foram analisados para verificar tendências de carteira de pedidos e capacidade. Para algumas lacunas, como padrões de embarque e atividade de patentes relacionadas a métodos de construção, utilizamos assinaturas pagas selecionadas para dados de embarque de importação-exportação e bases de dados de patentes. Essas fontes são ilustrativas, e também recorremos a outros documentos públicos para coleta, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário focou em validar o que se converte em gasto efetivo, especialmente em programas de infraestrutura, carteiras habitacionais e obras de energia e serviços públicos. Conversamos com uma combinação de empreiteiros, prestadores de serviços de engenharia, incorporadores, credores e especialistas alinhados ao setor público em empreiteiros ligados à APAC ativos na África, investidores baseados na EMEA e participantes de mercados locais. As contribuições desses profissionais foram usadas para confirmar premissas-chave e preencher lacunas de dados no modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 13% | |

| Nível intermediário: 46% | Líderes funcionais/de unidade: 30% | |

| Participantes menores: 17% | Gerentes: 57% |

Dimensionamento e previsão de mercado

O mercado é construído usando uma abordagem top-down, em que os sinais de produção nacional de construção são reconstruídos em um total consistente para a África, sendo depois alinhados a divisões setoriais que correspondem ao que está sendo encomendado. Após a formação desse total inicial, fazemos uma verificação cruzada com aproximações seletivas bottom-up, usando valores amostrados de projetos, exposição de receita de empreiteiros à África e verificações de canal sobre o custo típico por metro quadrado ou por quilômetro para tipos comuns de ativos.

As principais entradas usadas no modelo incluem tendências de PIB e investimento fixo, níveis de gastos de capital público, cronogramas de programas de infraestrutura e energia, indicadores de urbanização e demanda habitacional, e importações de equipamentos relacionados à construção como proxy para a intensidade de execução. Para partes da África onde as séries oficiais são escassas, tratamos as lacunas usando comparáveis do país mais próximo e depois ajustando-os com base no feedback de entrevistas sobre disponibilidade de mão de obra, restrições de financiamento e o ritmo de adjudicação de projetos.

Para as previsões, aplicamos análise de cenários para que o caso-base possa ser testado sob condições de financiamento e capacidade de execução, ajustando então o caminho final usando as expectativas de consenso dos especialistas entrevistados. A conversão de moeda é mantida consistente usando a mesma lógica de taxa de câmbio média anual entre países, antes que os totais sejam somados em USD.

Validação de dados e ciclo de atualização

Os resultados são validados verificando se o crescimento modelado corresponde a sinais independentes, como tendências de execução orçamentária, carteiras de projetos anunciados que chegam à fase de adjudicação e atividade visível de importação e equipamentos. Quaisquer variações abruptas são analisadas país por país, e as premissas são revisadas antes da aprovação final, com contato de acompanhamento acionado quando uma variação relevante não pode ser explicada por mudanças macroeconômicas ou de política.

O trabalho é revisado em várias etapas para que erros de cálculo, incompatibilidades de unidades e questões de temporalidade cambial sejam identificados precocemente. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos importantes, como o lançamento de um grande programa, uma pausa de financiamento ou uma mudança de política que altera o fluxo de projetos. Imediatamente antes da entrega, é realizada uma revisão final por analista, garantindo que os clientes recebam a visão mais atualizada.

Comparação da estimativa de mercado de construção na África da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para a construção na África podem parecer muito distantes entre si, mesmo quando se usa o mesmo título. A diferença geralmente vem do que é contabilizado como valor de construção, de como a conversão de moeda é tratada e de se a previsão parte do trabalho adjudicado ou de uma intenção de investimento mais ampla.

A fabricação de materiais de construção está fora do escopo da Mordor Intelligence, o que tende a reduzir o total em comparação com estimativas que incorporam cimento, aço e outros insumos upstream no mesmo número, amplificando-o ainda mais com uma escalada agressiva de preços. As diferenças também aparecem quando uma fonte foca apenas na África Subsaariana, ou quando um cenário conservador é publicado sem deixar clara essa premissa de cenário, sendo depois comparado a um número de caso-base.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 240,55 bilhões de dólares (2025) | |

| Consultoria Regional A | 219,66 bilhões de dólares (2024) | Utiliza um ano-base anterior e parece aplicar uma trajetória de crescimento mais lenta para o período de 2025 a 2030, o que pode subestimar países com ciclos ativos de adjudicação em infraestrutura e energia. O escopo e o momento de conversão nem sempre são declarados com clareza, o que dificulta comparações ano a ano. |

| Consultoria Global B | 266,75 bilhões de dólares (2024) | Provavelmente inclui grupos de valor adjacentes, como fornecimento mais amplo de construção e uma majoração de preços presumida mais alta, o que eleva o número de 2024. A visibilidade limitada sobre como as sub-regiões da África são ponderadas e como as lacunas nos dados dos países são ajustadas também pode alterar o total final. |

A tabela mostra que os maiores fatores determinantes são o escopo e o alinhamento do ano-base, seguidos de como a inflação e a moeda são tratadas ao consolidar os valores dos países em USD. Ao vincular as entradas a sinais observáveis de atividade de construção e depois revisá-las com feedback de projetos e partes interessadas, chegamos a um número equilibrado que pode ser reproduzido e explicado.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de construção em África e o seu CAGR previsto?

O mercado está avaliado em USD 257,63 mil milhões em 2026 e prevê-se que se expanda a um CAGR de 7,1% até 2031.

Qual o país com a maior quota na atividade de construção em África?

O Egito lidera com uma quota de 37,30%, sustentado por megaprojetos como a Nova Capital Administrativa e as melhorias do Canal de Suez.

Qual o segmento com crescimento mais rápido previsto até 2031?

Prevê-se que a construção de infraestrutura cresça a um CAGR de 9,05%, impulsionada por projetos de transporte, energia e água.

Qual a relevância do investimento privado na construção africana?

O financiamento privado representa 24,10% dos gastos atuais e prevê-se que suba a um CAGR de 10,4% à medida que os modelos de PPP proliferam.

Página atualizada pela última vez em: