Tamanho e Participação do Mercado de Neobancos do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

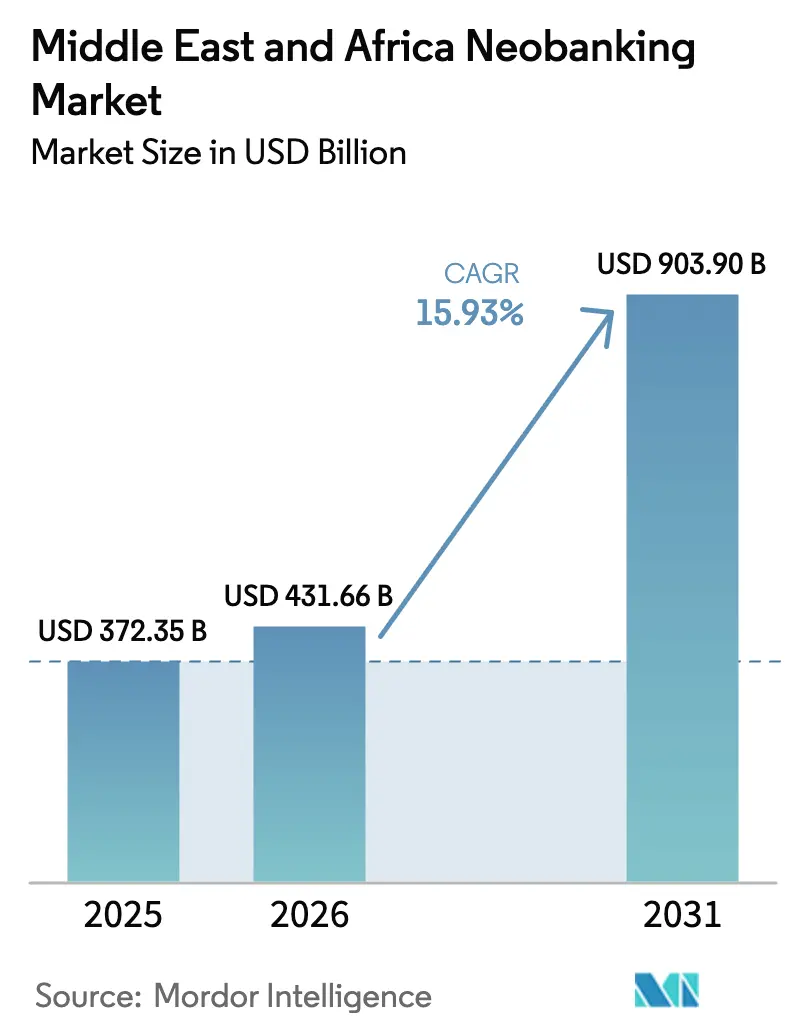

| Tamanho do mercado no ano base (2025) | 372.35 Bilhões de dólares |

| Tamanho do Mercado (2026) | 431.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 903.9 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.93% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Neobancos do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de neobancos do Oriente Médio e África em 2026 é estimado em USD 431,66 bilhões, crescendo a partir do valor de 2025 de USD 372,35 bilhões, com projeções para 2031 indicando USD 903,9 bilhões, expandindo-se a uma CAGR de 15,93% entre 2026 e 2031. A rápida adoção de smartphones, regulamentações favoráveis de open banking e persistentes lacunas de inclusão financeira sustentam o dinamismo do setor bancário digital na região[1]Banco Europeu de Investimento, "Finance in Africa – Unlocking investment in an era of digital transformation and climate transition," eib.org.. As principais operadoras de telecomunicações estão convertendo carteiras de dinheiro móvel em bancos com serviço completo, enquanto as instituições tradicionais aceleram as migrações para a nuvem para defender sua participação. Os corredores de remessas transfronteiriças entre o Conselho de Cooperação do Golfo e a África Subsaariana estão criando pools de tarifas lucrativas para canais digitais de baixo custo, e o design de produtos em conformidade com a Sharia está ampliando a demanda endereçável entre as populações de maioria muçulmana. Apesar desses fatores favoráveis, as regras de adequação de capital e os mandatos de cibersegurança elevam os custos de conformidade para novos entrantes independentes.

Principais Conclusões do Relatório

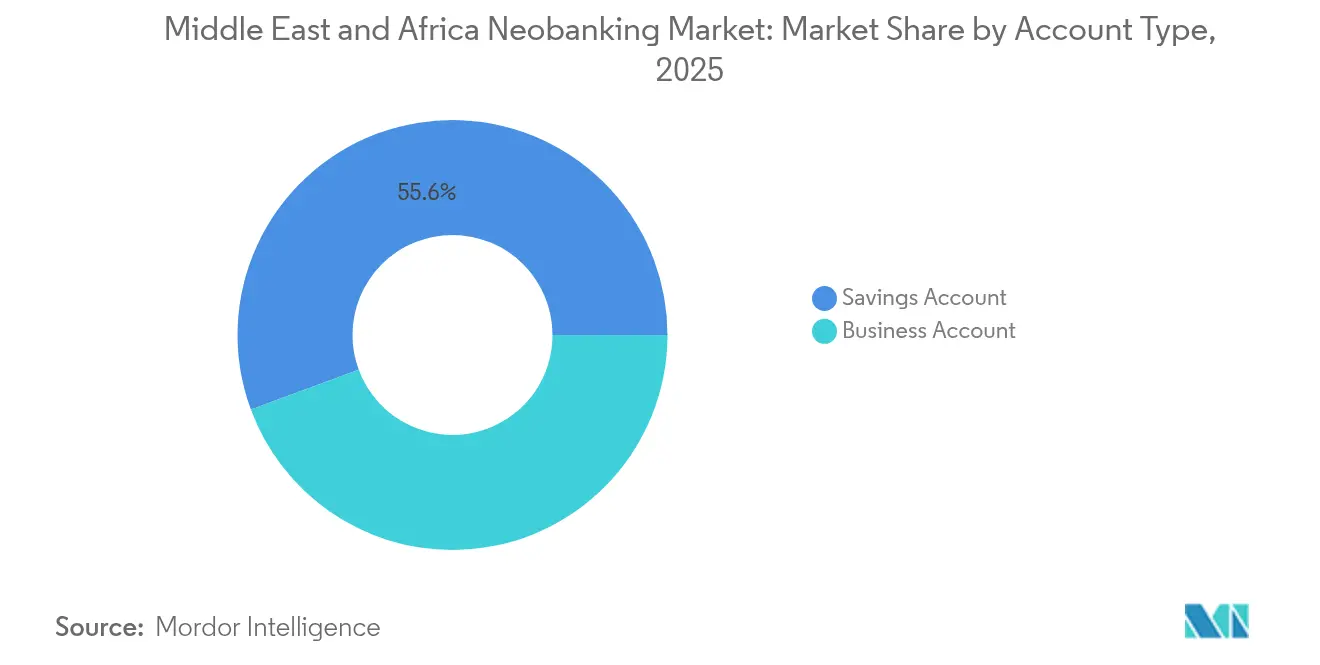

- Por tipo de conta, as contas poupança lideraram com 55,64% da participação do mercado de neobancos do Oriente Médio e África em 2025, enquanto as contas empresariais devem se expandir a uma CAGR de 20,62% até 2031.

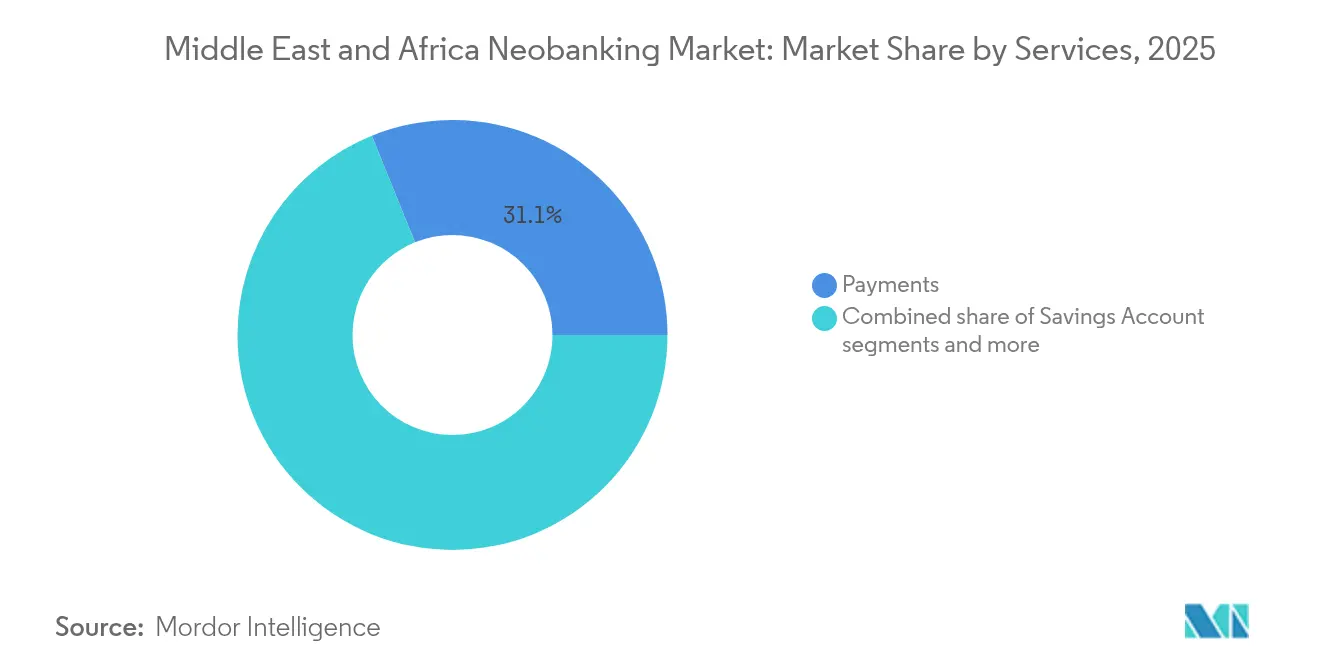

- Por serviços, os pagamentos contribuíram com 31,12% do tamanho do mercado de neobancos do Oriente Médio e África em 2025; os empréstimos registraram a trajetória mais rápida, com uma CAGR de 23,51% até 2031.

- Por aplicação, o uso pessoal comandou uma participação de 66,55% do tamanho do mercado de neobancos do Oriente Médio e África em 2025, enquanto a adoção empresarial está crescendo a uma CAGR de 18,74% entre 2026 e 2031.

- Por geografia, a Arábia Saudita respondeu por 34,84% do valor regional em 2025; a Nigéria deve liderar o crescimento com uma CAGR de 22,61% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Neobancos do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Penetração de smartphones superando a infraestrutura bancária tradicional | +6.0% | Global, com maior impacto na África Subsaariana | Médio prazo (2-4 anos) |

| Demanda da população não bancarizada e sub-bancarizada por contas digitais | +7.0% | Nigéria, Quênia, Gana, com expansão para o Oriente Médio e Norte da África | Longo prazo (≥ 4 anos) |

| Sandboxes regulatórios e estruturas de open banking no Conselho de Cooperação do Golfo | +4.0% | Arábia Saudita, Emirados Árabes Unidos, Bahrein | Curto prazo (≤ 2 anos) |

| Propostas de fintech islâmico em conformidade com a Sharia | +3.0% | Núcleo do Conselho de Cooperação do Golfo, expandindo-se para o Norte da África | Médio prazo (2-4 anos) |

| Corredores de remessas transfronteiriças requerem canais digitais de baixo custo | +5.0% | Corredores Conselho de Cooperação do Golfo-África, mercados da diáspora | Médio prazo (2-4 anos) |

| Ecossistemas de super-app liderados por telecomunicações agregando serviços financeiros | +5.0% | Arábia Saudita, África do Sul, Nigéria | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A penetração de smartphones supera as redes de agências

As conexões móveis superam em muito as contas bancárias em grande parte da África Subsaariana, permitindo que os desafiantes digitais contornem a custosa infraestrutura física. O Banco Europeu de Investimento relatou que o uso de dinheiro móvel capturou 74% dos volumes globais de transações em 2023, ante 59% em 2021, com a África respondendo pela maioria. A Orange MEA e a Mastercard fornecerão a 37 milhões de titulares de carteiras cartões de débito virtuais até 2025, validando as economias de escala[2]Fintech Finance News, "Orange Middle East and Africa and Mastercard Partner to Digitize Payments for Millions Across Africa by 2025," ffnews.com.. A melhoria na acessibilidade de dispositivos, tarifas de dados mais baixas e ecossistemas de super-app agregados por operadoras de telecomunicações reforçam a frequência de uso. À medida que os reguladores digitalizam a verificação de identidade, o atrito no processo de integração continua a diminuir. Coletivamente, essas tendências aumentam os usuários ativos diários e as velocidades de transação, elevando diretamente a receita de taxas para os neobancos.

Demanda de segmentos não bancarizados e sub-bancarizados

Níveis de exclusão financeira acima de 50% persistem em vários estados africanos. O Quênia reduziu a exclusão de 25% em 2013 para 11,6% em 2021 por meio de carteiras móveis com KYC escalonado, sinalizando curvas de demanda inexploradas. O banco central da Nigéria licenciou 153 provedores de crédito digital até setembro de 2025, que coletivamente desembolsaram KSh 76,8 bilhões (USD 594 milhões) por meio de canais móveis. Depósitos escalonados, nano-empréstimos e seguros incorporados ampliam a receita vitalícia por cliente, ao mesmo tempo que ampliam os mandatos de inclusão. As instituições de financiamento para o desenvolvimento canalizam capital concessionário para plataformas que visam segmentos de mulheres e jovens, intensificando ainda mais o dinamismo. Consequentemente, os volumes endereçáveis para produtos de poupança e microcrédito devem crescer mais rapidamente do que o PIB.

Sandboxes regulatórios e regras de open banking do Conselho de Cooperação do Golfo

As economias do Conselho de Cooperação do Golfo implementaram estruturas abrangentes de inovação regulatória que reduzem sistematicamente as barreiras à entrada no mercado de neobancos e à interoperabilidade. O Banco Central da Arábia Saudita (SAMA) aprovou a integração do Google Pay em 2024, ao mesmo tempo que avançou na regulamentação dos Serviços de Iniciação de Pagamento, complementando a regulamentação de open finance do Banco Central dos Emirados Árabes Unidos, que permite o acesso de terceiros aos dados financeiros dos clientes com consentimento explícito. O sandbox regulatório do Bahrein atraiu players internacionais, incluindo as operações do Fidor Bank no Oriente Médio, enquanto o Qatar National Bank tornou-se a primeira instituição do Conselho de Cooperação do Golfo a lançar a aceitação unificada de carteiras digitais por meio do Hosted Checkout do Mastercard Gateway em agosto de 2025. Essas estruturas estão em conformidade com os padrões ISO/IEC 27001:2022 e SOC 2 Tipo 2, garantindo que os requisitos de cibersegurança estejam alinhados com as melhores práticas internacionais.

Propostas de finanças islâmicas digitais em conformidade com a Sharia

Os princípios bancários islâmicos criam oportunidades de produtos diferenciados para neobancos que atendem às populações de maioria muçulmana no Oriente Médio e Norte da África e em partes da África Subsaariana. A plataforma meem do Gulf International Bank opera como o primeiro neobanco em conformidade com a Sharia da região, enquanto as propostas de banking islâmico digital integram cada vez mais arranjos de participação nos lucros e estruturas de financiamento lastreadas em ativos que os bancos tradicionais consideram operacionalmente complexas de oferecer em escala. A influência regulatória dos conselhos de supervisão da Sharia se estende ao design de produtos bancários digitais, exigindo que os neobancos demonstrem conformidade com os princípios das finanças islâmicas por meio de estruturas de taxas transparentes e veículos de investimento permissíveis que evitem transações baseadas em juros.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos rigorosos de capitalização e licença de cibersegurança | -6.0% | Global, afetando particularmente os neobancos independentes | Curto prazo (≤ 2 anos) |

| Déficit de confiança do consumidor em entidades sem agências físicas | -5.0% | Mercados rurais e conservadores no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Lacunas de interoperabilidade com trilhos de pagamento legados | -4.0% | Nigéria, Quênia, sistemas de pagamento fragmentados | Médio prazo (2-4 anos) |

| Instabilidade política e volatilidade cambial afastando investidores | -6.0% | África Subsaariana, mercados selecionados do Oriente Médio e Norte da África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regras rigorosas de capitalização e cibersegurança

As autoridades regulatórias em toda a região implementaram padrões cada vez mais exigentes de adequação de capital e conformidade com cibersegurança, que impactam de forma desproporcional os neobancos independentes em comparação com as plataformas digitais respaldadas por instituições tradicionais. Os requisitos de recapitalização bancária da Nigéria, em vigor desde março de 2024, exigem capital social mínimo integralizado que varia de NGN 10 bilhões a NGN 500 bilhões, dependendo do tipo de licença, enquanto a Lei de Alteração das Leis Empresariais do Quênia de 2024 elevou o capital principal mínimo para bancos de KES 1 milhão para KES 10 milhões (aproximadamente USD 6.800 a USD 68.000), com conformidade exigida até dezembro de 2029. A Lei de Alteração de Crimes Cibernéticos de 2024 determina o reporte de incidentes cibernéticos ao CERT Nacional dentro de 72 horas, alinhando-se aos requisitos de notificação de violações de proteção de dados que criam uma sobrecarga substancial de conformidade para instituições exclusivamente digitais que carecem de estruturas de gestão de risco estabelecidas.

Déficit de Confiança do Consumidor em Entidades sem Agências Físicas

As preferências culturais por relacionamentos bancários presenciais e o ceticismo em relação a serviços financeiros exclusivamente digitais continuam a limitar as taxas de adoção de neobancos, particularmente em mercados rurais e entre segmentos demográficos mais velhos. O levantamento do Banco Europeu de Investimento de 2024 com 51 bancos da África Subsaariana identificou as lacunas de confiança do consumidor e de letramento digital como as principais restrições à expansão do banking digital, com os bancos tradicionais citando a concorrência de operadoras de telecomunicações e fintechs como um desafio estratégico fundamental. O Roteiro de Pagamentos Digitais do Banco de Reserva da África do Sul, publicado em abril de 2024, aborda especificamente a construção de confiança por meio de medidas aprimoradas de proteção ao consumidor e programas de educação financeira projetados para apoiar a adoção de pagamentos digitais em comunidades carentes[3]Banco de Reserva da África do Sul, "The SARB releases Roadmap towards inclusive digital payments," resbank.co.za..

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Conta: Contas empresariais catalisam a digitalização das PMEs

As contas empresariais estão crescendo a uma CAGR de 20,62%, posicionando-as como o principal alavancador de crescimento do mercado de neobancos do Oriente Médio e África. A demanda provém de micro, pequenas e médias empresas que buscam módulos consolidados de gestão de caixa, folha de pagamento e câmbio sem a burocracia dos bancos tradicionais. A Visão do Sistema de Pagamentos 2025 da Nigéria defende explicitamente a agregação de contas baseada em API para comerciantes, incentivando as colaborações entre fintechs e bancos. Concomitantemente, os reguladores quenianos suspenderam uma moratória de uma década sobre o licenciamento bancário em julho de 2025, abrindo caminhos de licenciamento para bancos especializados verticalmente em PMEs.

A maturidade do mercado nas contas poupança persiste porque os cofres móveis de baixas taxas atraem depositantes de primeira viagem. A participação de 55,64% do segmento sinaliza o uso consolidado para necessidades de reserva de valor, apoiado por trilhos seamless de entrada de dinheiro em pontos de agentes e redes de QR interoperáveis nas jurisdições do Conselho de Cooperação do Golfo. A intensidade competitiva está aumentando, impulsionando a comoditização; por isso, os provedores agrupam análises orçamentárias e metas de rendimento otimizado para reter saldos. Para contas empresariais, a pontuação de crédito vinculada a transações desbloqueia linhas de capital de giro, incorporando fluxos de receita recorrentes e reduzindo a probabilidade de rotatividade em relação aos grupos de consumidores.

Por Serviços: Pagamentos dominam; empréstimos aceleram

Os serviços de pagamentos comandam 31,12% de participação de mercado em 2025, refletindo seu papel fundamental nos ecossistemas de banking digital e a progressão natural das plataformas de dinheiro móvel para serviços financeiros abrangentes. O segmento se beneficia de estruturas regulatórias estabelecidas e da familiaridade do consumidor, com a parceria da Orange Oriente Médio e África com a Mastercard permitindo que 37 milhões de titulares de carteiras em sete países acessem redes de comerciantes globais por meio de cartões de débito virtuais e físicos. Os serviços de mobile banking e transferência de dinheiro capturam volumes de transações significativos, mas enfrentam pressão de margem devido ao aumento da concorrência e aos tetos de tarifas regulatórias.

Os empréstimos emergem como a categoria de serviço de crescimento mais rápido, com uma CAGR de 23,51% até 2031, impulsionados por sofisticados algoritmos de pontuação de crédito que alavancam fontes de dados alternativos, incluindo históricos de transações de dinheiro móvel, padrões de pagamento de contas de serviços públicos e análise de redes sociais. O Banco Central do Quênia licenciou 27 provedores adicionais de crédito digital em setembro de 2025, elevando o total para 153 operadores aprovados que desembolsaram USD 522,45 milhões (KSh 76,8 bilhões) por meio de aplicativos móveis e canais USSD. O quadro regulatório enfatiza cada vez mais a proteção do consumidor por meio da transparência das taxas de juros e dos padrões de cobrança de dívidas, com o regime proposto de Provedores de Crédito Não Captadores de Depósitos do Quênia introduzindo licenciamento escalonado com base em limiares de capital social integralizado que irá consolidar o setor de crédito digital enquanto melhora as salvaguardas para os mutuários.

Por Aplicação: A adoção empresarial reduz a liderança do consumidor

As aplicações pessoais dominam com 66,55% de participação de mercado em 2025, refletindo as origens centradas no consumidor da maioria das plataformas de neobancos e o grande mercado endereçável de indivíduos não bancarizados e sub-bancarizados em toda a região. Os neobancos voltados para o consumidor se beneficiam de processos simplificados de integração, interfaces móveis intuitivas e recursos de produto projetados para as necessidades financeiras cotidianas, incluindo pagamento de contas, transferências entre pares e funcionalidade básica de poupança. A maturidade do segmento cria pressão competitiva sobre os custos de aquisição de clientes e exige diferenciação por meio de serviços especializados, como produtos em conformidade com a Sharia ou soluções de remessas para a diáspora.

As aplicações empresariais demonstram potencial de crescimento superior, com uma CAGR de 18,74% até 2031, à medida que as empresas demandam cada vez mais serviços financeiros integrados que combinam o banking tradicional com finanças da cadeia de suprimentos, documentação comercial e capacidades de pagamento transfronteiriço. A aquisição da Fatura pela MaxAB-Wasoko, aprovada pela EFG Finance em maio de 2025, ilustra como as plataformas de comércio eletrônico B2B estão integrando serviços de fintech incorporados para capturar a demanda de crédito de comerciantes, com o negócio de fintech da entidade combinada agora financiando mais de 9% das vendas de comércio eletrônico no Egito e expandindo-se para o Marrocos. As estruturas regulatórias estabelecidas pelas autoridades de concorrência apoiam cada vez mais os modelos de finanças incorporadas que permitem que plataformas não bancárias ofereçam serviços bancários por meio de parcerias licenciadas, mantendo os padrões de proteção ao consumidor.

Análise Geográfica

A Arábia Saudita mantém a maior participação geográfica de mercado, com 34,84% em 2025, alavancando estruturas regulatórias abrangentes, alta penetração de smartphones e iniciativas governamentais que apoiam os objetivos de transformação digital da Visão 2030. O sucesso do reino reflete a implementação coordenada de políticas, incluindo a aprovação do SAMA da integração do Google Pay, o avanço da regulamentação dos Serviços de Iniciação de Pagamento e a bem-sucedida transformação do STC Pay em um banco digital com serviço completo em janeiro de 2025. Os Emirados Árabes Unidos contribuem com valor de mercado significativo por meio da plataforma Liv do Emirates NBD e da regulamentação de open finance do Banco Central que permite o acesso de terceiros aos dados financeiros dos clientes, enquanto o lançamento da solução de pagamentos transfronteiriços da Mastercard e da Zand demonstra a sofisticação do mercado no suporte a fluxos de transações internacionais.

A Nigéria emerge como a geografia de crescimento mais rápido, com uma CAGR de 22,61% até 2031, impulsionada pela abrangente modernização regulatória do Banco Central, incluindo a Visão do Sistema de Pagamentos 2025, as diretrizes revisadas do IMTO que permitem canais formais de remessas e novos tipos de contas para serviços bancários da diáspora, com vigência a partir de janeiro de 2025. A África do Sul demonstra crescimento constante apoiado pelo Roteiro de Pagamentos Digitais do Banco de Reserva publicado em abril de 2024 e pela conquista do status de unicórnio pelo Tyme Bank com USD 250 milhões em financiamento da Série C, enquanto mercados menores, incluindo Gana, se beneficiam de novos lançamentos de plataformas de banking digital, como a parceria entre Codebase Technologies e MojoPay anunciada em setembro de 2025. A influência regulatória das comunidades econômicas regionais apoia cada vez mais a interoperabilidade transfronteiriça, com a Facilidade de Inclusão Financeira Digital da África dedicando 14% dos recursos à harmonização de políticas entre os estados membros.

Cenário Competitivo

O mercado de neobancos do Oriente Médio e África permanece moderadamente concentrado, com os cinco principais players detendo uma participação significativa, mas não dominante. Isso cria amplo espaço para novos entrantes e oportunidades de expansão regional, especialmente em áreas carentes e sub-bancarizadas. As plataformas digitais respaldadas por bancos tradicionais estão demonstrando forte escalabilidade, aproveitando a infraestrutura existente e a confiança dos clientes. Por exemplo, o Liv do Emirates NBD cresceu rapidamente em direção a um milhão de usuários, enquanto o STC Bank evoluiu de um aplicativo de pagamento para um neobanco com serviço completo com uma base de usuários de vários milhões. Esses exemplos destacam como o suporte institucional legado e a inovação digital juntos podem acelerar a aquisição de usuários e o crescimento do mercado.

A intensidade da concorrência varia amplamente entre as regiões, impulsionada pelo comportamento local do consumidor e pela maturidade da infraestrutura. No Conselho de Cooperação do Golfo, as marcas digitais patrocinadas por bancos tendem a superar as demais, beneficiando-se da confiança e das bases de clientes estabelecidas. Em contraste, os mercados da África Subsaariana têm assistido a maior sucesso por parte de neobancos independentes que alavancam sistemas de dinheiro móvel e redes de agentes. Esses players independentes são frequentemente mais adequados às necessidades locais, especialmente em áreas com acesso limitado ao banking tradicional. Como resultado, a adaptabilidade geográfica e operacional tornou-se um fator competitivo fundamental.

A consolidação estratégica está ganhando ritmo, sinalizando a maturação do ecossistema de banking digital em toda a região. Um exemplo emblemático é a aquisição planejada da Umba pela FairMoney por USD 20 milhões, marcando um negócio transfronteiriço significativo com o objetivo de expandir as operações nigerianas para o Quênia. As parcerias tecnológicas também estão se tornando críticas para a liderança de mercado. A colaboração do Standard Bank com a Volante Technologies e a rodada de financiamento de USD 100 milhões da M2P Fintech visam ambas escalar serviços financeiros digitais avançados. Enquanto isso, novos disruptores estão mirando nichos como remessas transfronteiriças, financiamento para PMEs e finanças incorporadas, enquanto os players estabelecidos constroem ecossistemas de super-app que combinam banking com telecomunicações, varejo e serviços de estilo de vida.

Líderes do Setor de Neobancos do Oriente Médio e África

Liv. (Emirates NBD)

STC Pay

TymeBank

Mashreq Neo

Bank Zero

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Mastercard e a Zand lançaram uma solução de pagamentos transfronteiriços nos Emirados Árabes Unidos, utilizando a suíte de pagamentos Mastercard Move para habilitar serviços de depósito e retirada de dinheiro, representando um avanço significativo na digitalização do corredor de remessas Conselho de Cooperação do Golfo-África e nas iniciativas de inclusão financeira.

- Janeiro de 2025: O STC Bank lançou oficialmente serviços bancários completos na Arábia Saudita, fazendo a transição da plataforma de carteira digital do STC Pay para atender mais de 12 milhões de clientes com capacidades abrangentes de neobanco, incluindo contas poupança, empréstimos e produtos de investimento, marcando a maior transformação de telecomunicação para banco da história do Oriente Médio e Norte da África.

- Outubro de 2024: O Standard Bank e a Volante Technologies anunciaram uma parceria de Pagamentos como Serviço em todo o continente, descrita como o engajamento mais ambicioso da Volante até o momento, visando a modernização abrangente da infraestrutura de pagamentos nos mercados africanos, com implicações para o processamento de transações transfronteiriças e a interoperabilidade do banking digital.

- Setembro de 2024: A M2P Fintech captou USD 100 milhões em financiamento da Série D liderado pela Helios Investment Partners para expandir as capacidades de Banking como Serviço na África, avaliando a plataforma sediada na Índia em mais de USD 785 milhões e posicionando-a para competir com fornecedores de core banking estabelecidos em mercados emergentes.

Escopo do Relatório do Mercado de Neobancos do Oriente Médio e África

Os neobancos são bancos que operam online sem presença física; fazem parte do fintech e fornecem serviços digitais e mobile-first como pagamentos, cartões de débito, transferências de dinheiro, crédito e mais. O Mercado de Neobancos do Oriente Médio e África é segmentado por Tipo de Conta (Conta Empresarial e Conta Poupança), por Serviço (Mobile Banking, Pagamentos e Transferência de Dinheiro, Conta Poupança, Empréstimos e Outros), por Aplicação (Empresarial, Pessoal e Outros) e por País (Arábia Saudita, Emirados Árabes Unidos, África do Sul, Bahrein, Omã, Catar e Outros)

| Conta Empresarial |

| Conta Poupança |

| Mobile Banking |

| Pagamentos |

| Transferências de Dinheiro |

| Conta Poupança |

| Empréstimos |

| Outros |

| Pessoal |

| Empresarial |

| Outra Aplicação |

| Emirados Árabes Unidos |

| Arábia Saudita |

| África do Sul |

| Nigéria |

| Restante do Oriente Médio e África |

| Por Tipo de Conta | Conta Empresarial |

| Conta Poupança | |

| Por Serviços | Mobile Banking |

| Pagamentos | |

| Transferências de Dinheiro | |

| Conta Poupança | |

| Empréstimos | |

| Outros | |

| Por Aplicação | Pessoal |

| Empresarial | |

| Outra Aplicação | |

| Por Geografia | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

Principais Questões Respondidas no Relatório

Qual é o valor previsto do espaço de neobancos do Oriente Médio e África até 2031?

O mercado deve atingir USD 903,9 bilhões até 2031, expandindo-se a uma CAGR de 15,93%.

Qual país contribui atualmente com a maior receita?

A Arábia Saudita lidera com 34,84% da receita regional de 2025, devido a regulamentações proativas de open banking e forte conversão telecomunicações-banco.

Qual linha de serviço está crescendo mais rapidamente entre os neobancos regionais?

O crédito digital registra a maior CAGR, de 23,51%, à medida que a pontuação de crédito baseada em IA escala os volumes de nano-empréstimos.

Quão concentrada é a concorrência entre os provedores?

Os cinco principais players detêm 48,90% de participação, indicando uma arena moderadamente concentrada, mas ainda competitiva.

Qual mudança regulatória mais beneficia os novos entrantes na África Oriental?

A decisão do Quênia em julho de 2025 de suspender a moratória de uma década sobre licenças bancárias abre novas oportunidades de licenciamento sob regras de capital mais claras.

Por que as contas empresariais estão ganhando tração?

As PMEs buscam ferramentas integradas de gestão de caixa e pagamento transfronteiriço, impulsionando a receita das contas empresariais a uma CAGR de 20,62%.

Página atualizada pela última vez em: