Tamanho e Participação do Mercado de Fintech do Vietnã

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 4.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.37% CAGR |

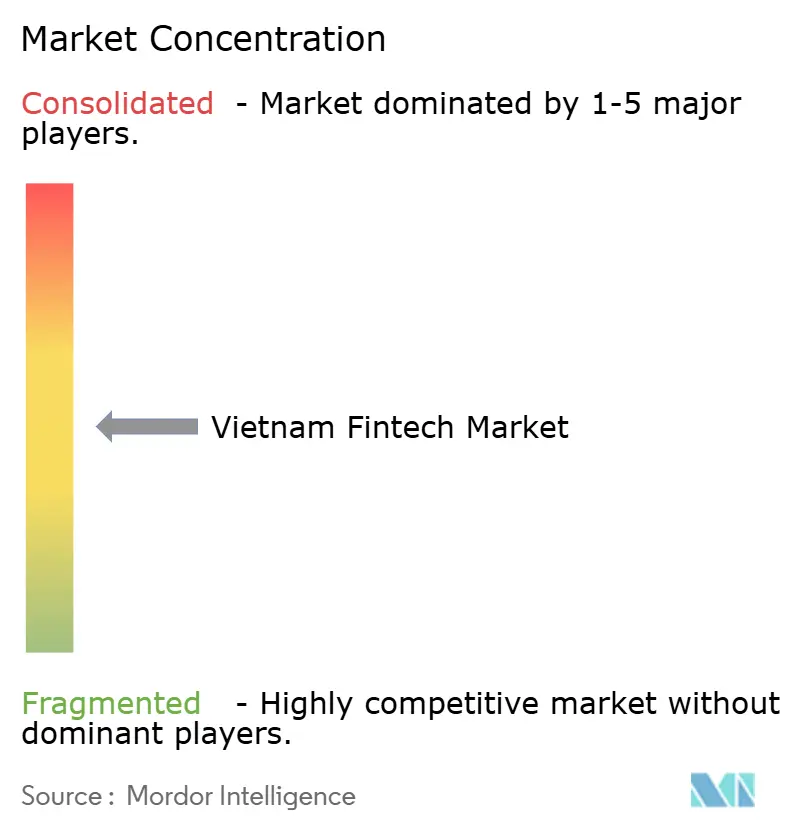

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fintech do Vietnã por Mordor Intelligence

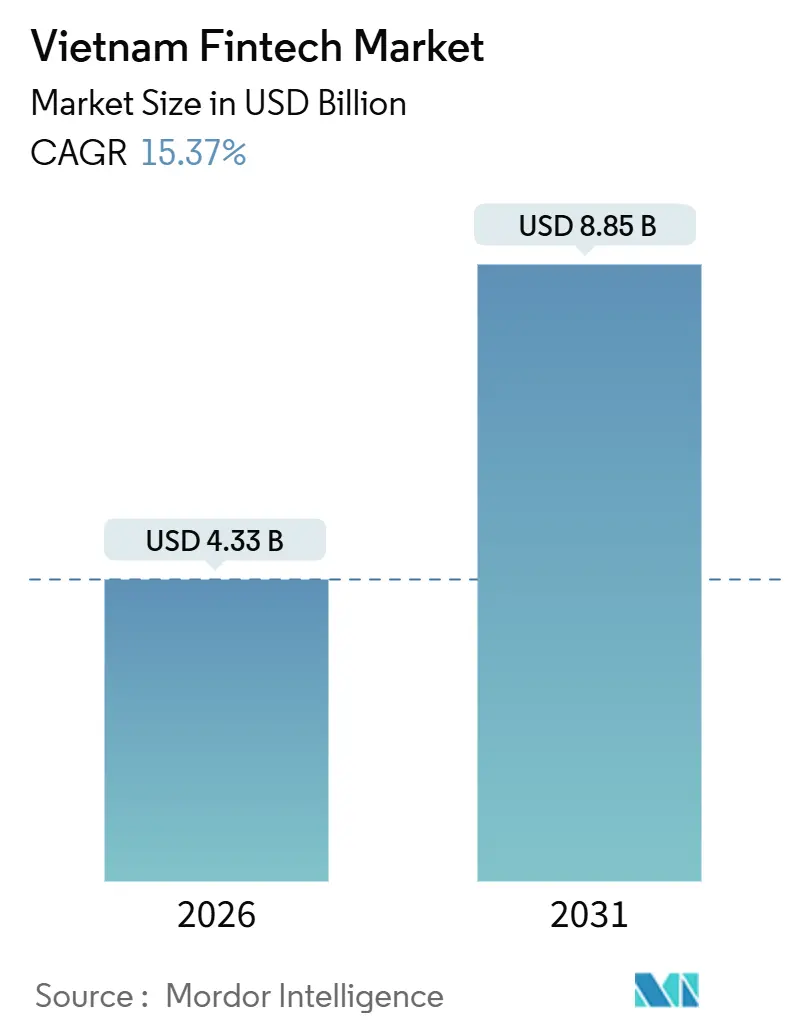

O tamanho do mercado de fintech do Vietnã é de USD 4,33 bilhões em 2026 e está projetado para atingir USD 8,85 bilhões até 2031, a um CAGR de 15,37%. Este crescimento é impulsionado por um robusto ecossistema doméstico de pagamentos digitais, que registrou significativa expansão ano a ano. O Vietnã introduziu uma sandbox de fintech, permitindo que produtos financeiros inovadores escalem em um ambiente controlado. A transição para pagamentos sem dinheiro em espécie é evidente, com 5,5 bilhões de transações sem dinheiro em espécie registradas no primeiro trimestre de 2025, facilitadas pela infraestrutura QR em tempo real do NAPAS 247, que reduz os custos de aceitação por parte dos comerciantes e amplia os casos de uso digitais. [1]Fundo Monetário Internacional, "O Impacto da Moeda Digital de Banco Central na Concorrência de Pagamentos," elibrary.imf.org. A expansão da inclusão financeira também contribuiu para o crescimento do mercado, à medida que mais indivíduos obtêm acesso a contas bancárias. Plataformas digitais e bancos aceleraram ainda mais a adoção ao oferecer soluções de fintech acessíveis e de fácil utilização. O mercado é fortalecido pela crescente confiança dos consumidores em pagamentos digitais, apoiada por sistemas seguros e bem regulamentados. Em geral, o cenário de fintech do Vietnã está preparado para um crescimento sustentado, impulsionado pela adoção de tecnologia, suporte regulatório e uma infraestrutura financeira em expansão.

Principais Conclusões do Relatório

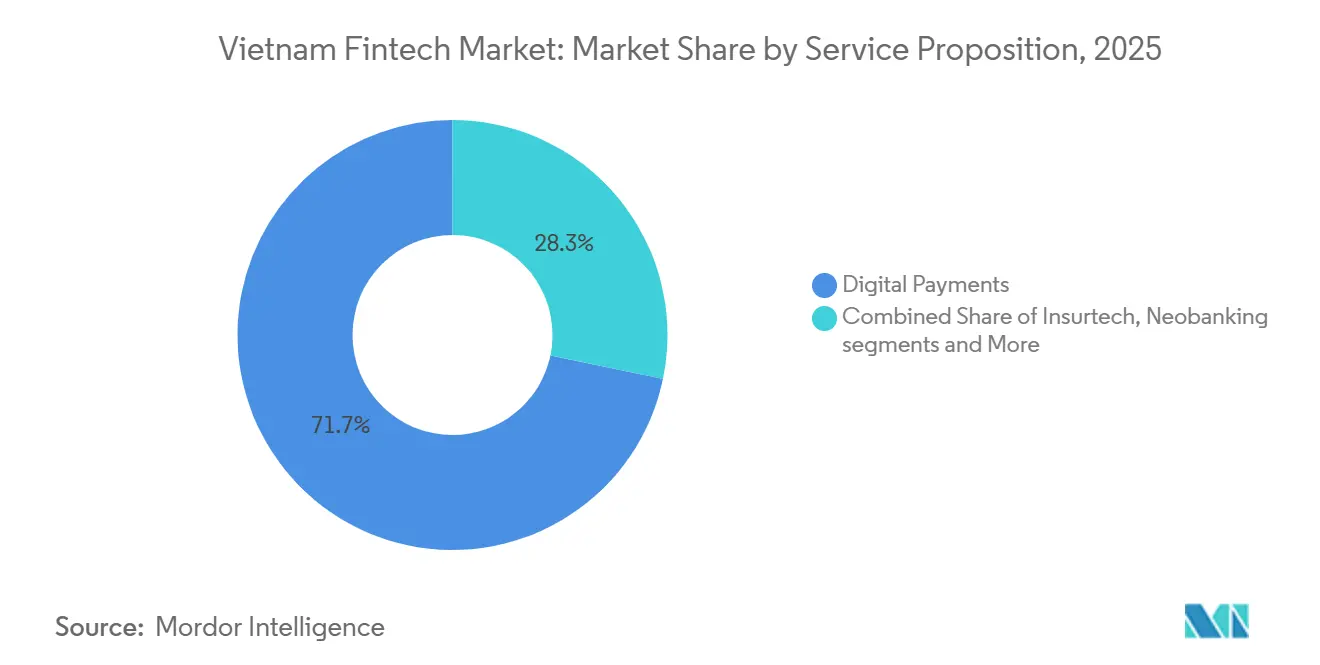

- Por proposta de serviço, os pagamentos digitais detinham 71,73% da participação do mercado de fintech do Vietnã em 2025, enquanto a insurtech tem previsão de expandir a um CAGR de 31,28% até 2031.

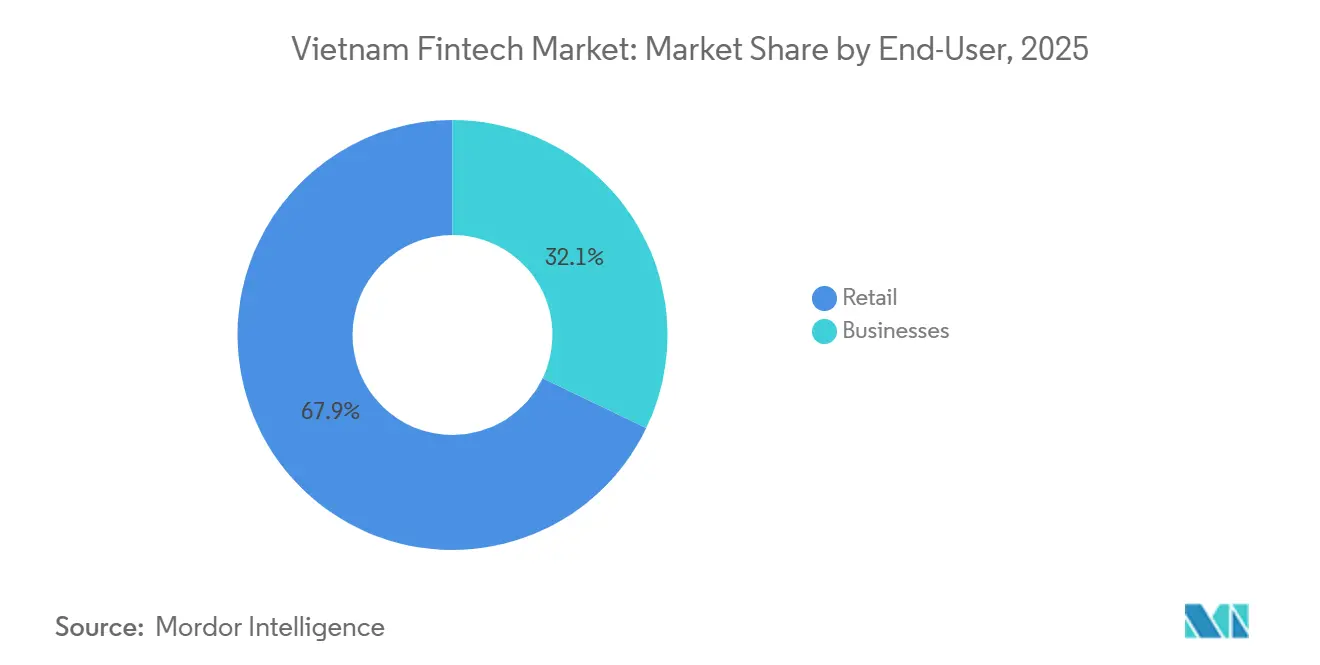

- Por usuário final, o varejo representou 67,88% da participação do mercado de fintech do Vietnã em 2025, e os usuários empresariais têm projeção de registrar um CAGR de 24,38% até 2031.

- Por interface de usuário, os aplicativos móveis capturaram 79,28% da participação do mercado de fintech do Vietnã em 2025, enquanto os dispositivos POS e IoT estão definidos para crescer a um CAGR de 28,35% até 2031.

- Por geografia, o Sul do Vietnã representou 47,75% da participação do mercado de fintech do Vietnã em 2025, enquanto o Centro do Vietnã tem projeção de crescer a um CAGR de 18,87% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Fintech do Vietnã

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta penetração de smartphones e internet, permitindo a adoção em massa de fintech com abordagem móvel em primeiro lugar | +2.8% | Global, particularmente centros urbanos no Norte e Sul do Vietnã | Curto prazo (≤ 2 anos) |

| O roteiro sem dinheiro em espécie do governo e o Programa Nacional de Transformação Digital estão acelerando a infraestrutura de pagamentos digitais | +3.5% | Nacional, com implementação acelerada em Ho Chi Minh e Hanói | Médio prazo (2-4 anos) |

| Crescente demanda da classe média por serviços financeiros convenientes e de baixo custo | +2.1% | Nacional, concentrada em áreas urbanas nas três regiões | Longo prazo (≥ 4 anos) |

| Expansão do trilho QR em tempo real do NAPAS 247, reduzindo os custos de aceitação por parte dos comerciantes | +2.3% | Nacional | Curto prazo (≤ 2 anos) |

| Sandbox regulatória para crédito P2P e open banking, permitindo projetos-piloto de inovação | +1.6% | Nacional, com zonas de sandbox em Ho Chi Minh e Da Nang | Médio prazo (2-4 anos) |

| As entradas de remessas de comércio eletrônico transfronteiriço estão impulsionando a demanda por carteiras multicâmbio | +1.4% | Hub do Sul do Vietnã, expandindo-se para as províncias do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Penetração de Smartphones e Internet

A penetração de smartphones e internet constitui uma vantagem estrutural para o mercado de fintech do Vietnã, com ampla conectividade viabilizando a prestação de serviços com abordagem móvel em primeiro lugar em pagamentos, crédito, investimentos e seguros. O Ministério da Informação e Comunicações impulsionou a cobertura doméstica por fibra óptica e 4G a níveis elevados, o que reduziu a fricção de acesso para transações em tempo real e integração de contas. O planejamento nacional visa a disponibilidade de 5G em escala até 2030, o que suporta a próxima onda de casos de uso de fintech com baixa latência, como decisão de crédito instantânea e pagamentos QR dinâmicos. O crescimento das plataformas demonstra o efeito desta base, pois as principais carteiras e aplicativos bancários escalaram rapidamente com base na infraestrutura digital e na prontidão dos usuários. À medida que a participação se amplia, modelos híbridos que combinam canais digitais com suporte de agentes locais continuam a expandir o alcance em áreas onde a literacia digital ainda está em maturação, mantendo o mercado de fintech do Vietnã inclusivo enquanto sustenta o crescimento.

Roteiro de Pagamentos sem Dinheiro em Espécie do Governo e Programa Nacional de Transformação Digital

O roteiro de pagamentos sem dinheiro em espécie e o Programa Nacional de Transformação Digital aceleraram o mercado de fintech do Vietnã ao impulsionar os pagamentos digitais para o mainstream do comércio e dos serviços públicos. Medidas fiscais e administrativas, incluindo requisitos que vinculam deduções e benefícios a comprovantes não monetários, criaram incentivos persistentes para que as empresas digitalizem os fluxos de pagamento e a manutenção de registros. A integração de bancos de dados nacionais, priorizada pelo governo, está melhorando a qualidade dos dados de identidade, tributação e crédito que sustentam a integração digital, a subscrição e o controle de fraudes. Os bancos reforçaram esses ganhos implementando em larga escala a autenticação baseada em identificação biométrica, o que melhorou os resultados de segurança e reduziu a exposição a fraudes, em consonância com as novas regras de verificação. À medida que folha de pagamento, pensões e distribuição de subsídios migram para canais digitais por meio de projetos-piloto locais, os custos de mudança para os consumidores aumentam e o bloqueio às plataformas se fortalece, apoiando a adoção duradoura em todo o mercado de fintech do Vietnã.

Crescente Demanda da Classe Média por Serviços Financeiros Convenientes

Uma classe média em expansão está criando demanda sustentada por serviços financeiros simples, convenientes e acessíveis, disponíveis em dispositivos móveis para poupança, crédito, pagamentos e proteção. Plataformas de investimento digital que oferecem investimento fracionado e recursos de assessoria automatizada expandiram suas bases de usuários ao eliminar barreiras de entrada, incluindo saldos mínimos e fricção no processo de integração. Seguradoras e distribuidores estão respondendo incorporando microseguros e proteção em qualquer momento dentro das aplicações do cotidiano, o que se alinha melhor às preferências dos clientes por conveniência e transparência. Bancos e carteiras também estão adotando a personalização por meio de sugestões e recompensas orientadas por IA que incentivam os usuários a adotar comportamentos responsáveis de crédito e poupança, reforçando o engajamento a um custo incremental baixo. Em conjunto, essas mudanças fortalecem a monetização liderada pelo varejo no mercado de fintech do Vietnã, ao mesmo tempo em que abrem novas oportunidades de venda cruzada à medida que as rendas aumentam e as necessidades dos clientes se diversificam.

Expansão do Trilho QR em Tempo Real do NAPAS 247

A expansão do NAPAS 247 foi fundamental para o mercado de fintech do Vietnã, uma vez que o QR interoperável e as transferências instantâneas reduzem os custos de aceitação e aumentam a cobertura de comerciantes no varejo formal e informal. A interoperabilidade do trilho permite que qualquer aplicativo bancário ou carteira participante leia códigos padronizados, o que elimina silos de aceitação e suporta casos de uso mais amplos, como entrega, transporte por demanda e serviços públicos. Os principais adquirentes ganharam participação ao combinar capacidades de QR dinâmico com serviços para comerciantes, aprimorando cobranças e conciliação para parceiros de comércio eletrônico e logística em escala. Pagamentos mais rápidos e baratos diminuem os benefícios incrementais que uma CBDC de varejo poderia oferecer no curto prazo, uma vez que um sistema público de pagamentos rápidos já está entregando compensação e liquidação de alta velocidade em todo o país. A resiliência da rede continua sendo um foco nas províncias mais remotas, onde as limitações de conectividade podem retardar as confirmações, reforçando a necessidade de colaboração entre telecomunicações e fintech na continuidade do serviço para o mercado de fintech do Vietnã.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixa literacia financeira e lacunas de confiança fora das cidades de Nível 1 estão limitando a adoção de produtos | -1.9% | Áreas rurais em todo o país, particularmente as terras altas do Norte e o Delta do Mekong | Longo prazo (≥ 4 anos) |

| Regras fragmentadas de KYC (Conheça Seu Cliente) entre múltiplos órgãos estão aumentando a fricção no processo de integração e os custos de conformidade | -1.4% | Nacional | Médio prazo (2-4 anos) |

| Custo de aquisição de clientes insustentavelmente alto devido a guerras de cashback que corroem a economia unitária | -1.2% | Centros urbanos no Sul e Norte do Vietnã | Curto prazo (≤ 2 anos) |

| Zonas de disponibilidade de nuvem limitadas e problemas de latência estão restringindo a detecção de fraudes em tempo real | -0.9% | Nacional, com impacto agudo nas províncias centrais e rurais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Baixa Literacia Financeira e Confiança nas Áreas Rurais

Mais de 70% da população vive fora das maiores cidades, o que significa que o mercado de fintech do Vietnã depende de modelos de alcance que abordem lacunas de confiança, conscientização e compreensão dos produtos. [2]Corporação Financeira Internacional, "Finanças Digitais para Impulsionar o Crescimento Econômico do Vietnã," ifc.org. Os programas governamentais focados em inclusão financeira e transformação digital continuam a levar a infraestrutura de aceitação e os serviços eletrônicos para distritos rurais mais remotos. Provedores de pagamentos, bancos e agentes estão testando entregas híbridas que combinam integração móvel com assistência local para superar as limitações de literacia e construir confiança. Uma maior cobertura de serviços de identidade, incluindo identificações baseadas em chips e verificação biométrica, também está reduzindo o risco de fraude e melhorando a confiança nos canais digitais. Um foco sustentado em educação, resolução de reclamações e qualidade dos agentes provavelmente determinará a rapidez com que produtos avançados, como investimentos e seguros, se expandirão além dos principais corredores urbanos no mercado de fintech do Vietnã.

Regras Fragmentadas de KYC entre Ministérios

As regulamentações de KYC (Conheça Seu Cliente) e proteção de dados estão distribuídas por múltiplos estatutos e órgãos, o que complica a integração digital de usuários e aumenta os custos de conformidade para fintechs não bancárias. Requisitos recentes de verificação biométrica para representantes corporativos levaram os bancos a implementar opções biométricas tanto no aplicativo quanto nas agências. Fintechs sem licenças bancárias precisam depender de parcerias com instituições licenciadas para acessar dados de crédito e serviços de identidade, criando dependências de terceiros e potenciais desafios de partilha de receita. Novos marcos regulatórios em centros financeiros emergentes estão introduzindo caminhos de sandbox que poderiam simplificar as regras para participantes de projetos-piloto, mas isso pode resultar em experiências de integração inconsistentes em diferentes regiões até que os padrões nacionais sejam harmonizados. Espera-se que a resolução desta fragmentação regulatória encurte o tempo de lançamento de novos produtos no mercado, reduza o abandono de usuários durante a integração e melhore diretamente a economia unitária no setor de fintech do Vietnã. [3]VietnamPlus, "Bancos Aceleram a Digitalização e os Pagamentos sem Dinheiro em Espécie," vietnamplus.vn.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Proposta de Serviço: Pagamentos Lideram, Insurtech Acelera

Os pagamentos digitais detinham uma participação expressiva de 71,73% em 2025, enquanto a insurtech tem previsão de ser a linha de serviço de crescimento mais rápido, com um CAGR de 31,28% até 2031, sublinhando a profundidade e a amplitude do mercado de fintech do Vietnã. Em paralelo, a sandbox regulatória permite projetos-piloto controlados em crédito P2P, pontuação de crédito e APIs abertas, o que apoiará modelos de crédito e orientados por dados à medida que transitam da prova de conceito para a implantação em escala. O neobanking está avançando por meio de marcas digitais apoiadas por bancos e parcerias com players de tecnologia que encurtam o caminho da aquisição de clientes à ativação de produtos. Os investimentos digitais estão se expandindo por meio de ferramentas de participação acionária fracionada e poupança automatizada, à medida que as plataformas se adaptam ao crescente patrimônio do varejo e à necessidade de entrada com baixas barreiras. O crescimento da insurtech está aproveitando a distribuição incorporada e os canais digitais, o que se alinha ao ambiente regulatório que apoiou um maior investimento estrangeiro no setor e a modernização da distribuição.

Do ponto de vista da composição do crescimento, o mercado de fintech do Vietnã está prestes a evoluir à medida que os pagamentos amadurecem e outros segmentos verticais se aceleram a partir de uma base menor. Os pagamentos digitais provavelmente sustentarão taxas na casa dos dois dígitos médios à medida que a titularidade de contas se aproxima da saturação, enquanto novos casos de uso em adquirência de comerciantes e pagamentos B2B mantêm a atividade saudável. A aceleração da insurtech reflete uma dinâmica de recuperação, à medida que as seguradoras se voltam para modelos incorporados e experiências digitais de nível consumidor. O crédito e o financiamento estão posicionados para se beneficiar da integração de open banking, dados de crédito aprimorados e melhor verificação, que juntos reduzem o risco de inadimplência e aumentam a demanda endereçável. Essas dinâmicas indicam uma mudança mais ampla de um setor de fintech do Vietnã liderado por pagamentos para um setor com múltiplos produtos, o que provavelmente ampliará os pools de receita e diversificará a monetização.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Usuário Final: Varejo Domina, Empresas Crescem Rapidamente

O varejo representou 67,88% do valor em 2025, refletindo a amplitude do uso de carteiras, aceitação de QR e adoção de investimentos entre os consumidores de massa e de massa-afluente no mercado de fintech do Vietnã. Os usuários empresariais têm projeção de expandir a um CAGR de 24,38%, à medida que as PMEs integram finanças incorporadas, pagamentos a fornecedores, cobranças e soluções de capital de giro que melhoram a conversão de caixa e reduzem a fricção. Dado que as PMEs constituem a grande maioria das empresas registradas, a digitalização da faturação e do financiamento de comerciantes expande materialmente a oportunidade endereçável. À medida que as APIs proliferam e os sistemas empresariais se conectam com as plataformas bancárias, os custos de mudança aumentam e os pioneiros consolidam participação por meio do bloqueio de contas e da profundidade dos fluxos de trabalho. Modelos banco-fintech que combinam serviços para comerciantes com crédito de curto prazo estão ganhando força, sublinhando a crescente importância dos fluxos B2B no mercado de fintech do Vietnã.

Ao longo do ciclo, o crescimento do varejo foi liderado pelo consumo, enquanto o crescimento empresarial se correlaciona com os ciclos de investimento e a execução dos gastos públicos. Os padrões de open banking estão criando um ambiente mais limpo para conectividade de tesouraria, conciliação e crédito incorporado, o que fortalece o argumento de negócios para a digitalização. À medida que mais PMEs adotam ERP, comércio eletrônico e ferramentas de FinOps, os dados gerados melhoram a subscrição, o que reduz a dependência de garantias e amplia o acesso ao crédito B2B. Essas tendências reforçam um reequilíbrio gradual do crescimento exclusivamente do varejo para uma divisão mais equilibrada entre fluxos de consumidores e empresas no mercado de fintech do Vietnã. O resultado é uma base de receita mais ampla e resiliente, menos sensível a mudanças de curto prazo nos gastos do consumidor.

Por Interface de Usuário: Mobile Reina, Dispositivos POS/IoT Crescem Rapidamente

Os aplicativos móveis capturaram 79,28% em 2025, refletindo uma curva de adoção com abordagem móvel em primeiro lugar, construída sobre o alto uso de smartphones e a integração com baixa fricção entre os principais players do mercado de fintech do Vietnã. Os dispositivos POS e IoT apresentam o maior crescimento, com um CAGR de 28,35%, à medida que o POS por software transformou smartphones em terminais de aceitação sem contato para pequenos comerciantes e prestadores de serviços. As interfaces web e de navegador continuam relevantes para bancos corporativos, painéis de tesouraria e fluxos de assessoria de maior consideração, onde telas maiores e controles são preferidos. As integrações de plataformas com serviços de transporte e entrega levaram os pagamentos digitais para os casos de uso de mobilidade diária e alimentação em novas províncias, ampliando a cobertura além dos núcleos metropolitanos. Com o uso móvel próximo à saturação, ganhos adicionais no mercado de fintech do Vietnã provavelmente virão da maior adquirência de comerciantes em cidades de segundo e terceiro nível por meio de implantações de POS e IoT de baixo custo.

Os padrões de adoção sugerem que o mobile continuará a liderar as transações diárias, enquanto POS e IoT preenchem lacunas de aceitação no varejo de longa cauda e nos serviços. À medida que bancos e processadores implantam soluções de toque por telefone e QR com relatórios unificados, a proposta de valor para o comerciante se fortalece por meio de custos de hardware mais baixos e liquidação mais rápida. A conectividade API aprimorada entre canais e dispositivos mantém as experiências do usuário consistentes, o que apoia a fidelidade e maior frequência. Esta progressão de múltiplas interfaces ajuda o mercado de fintech do Vietnã a ir além do pagamento de contas e do P2P principal para fluxos mais ricos de adquirência e B2B. Com o tempo, a análise de dados entre canais e a IA adicionarão personalização que estreita o engajamento sem aumentar o custo variável.

Análise Geográfica

O Sul do Vietnã representou 47,75% da atividade em 2025, ancorado pela base financeira e comercial de Ho Chi Minh e pelo surgimento de seu marco de Centro Financeiro Internacional. A região se beneficia de um ecossistema denso de bancos, carteiras e parceiros comerciantes que continuam a expandir a aceitação e as finanças incorporadas no varejo e nos serviços. Ho Chi Minh tem como meta uma economia de USD 120 bilhões em 2025, com infraestrutura de logística e comércio que suporta volumes de pagamentos e crédito em cadeias de fornecimento. A concentração de serviços financeiros e talentos de tecnologia também possibilitou testes de produtos mais rápidos e parcerias que alimentam o mercado de fintech do Vietnã. À medida que a penetração dos pagamentos digitais aumenta, o crescimento migra de casos de uso de novos usuários digitais para uma monetização mais profunda nos serviços aos comerciantes e no crédito.

O Norte do Vietnã é um centro administrativo e de inovação que visa aumentar a contribuição da economia digital com suporte de políticas públicas e iniciativas de ecossistema envolvendo universidades e centros de pesquisa. O crescimento da região em manufatura e serviços continua a atrair investimentos, o que sustenta os fluxos de pagamentos para folha de pagamento, aquisições e comércio. Os principais bancos com sede em Hanói aprofundaram as ofertas digitais, mas continuam a operar modelos híbridos que combinam a força das agências com plataformas móveis e web aprimoradas. As plataformas de mobilidade estão se expandindo para o Norte e levando pagamentos a novas províncias, o que amplia a adquirência e o financiamento ao consumidor para mais distritos. Essas mudanças equilibram o mercado de fintech do Vietnã ao adicionar diversidade regional aos motores de crescimento.

O Centro do Vietnã é a região de crescimento mais rápido, com um CAGR projetado de 18,87%, à medida que Da Nang avança nas atividades de sandbox vinculadas a finanças verdes, blockchain e fluxos transfronteiriços sob o marco do Centro Financeiro Internacional. A cidade está colaborando com parceiros internacionais para desenvolver expertise e conduzir projetos-piloto controlados, que apoiam o financiamento do comércio e os pagamentos relacionados ao turismo alinhados à sua posição logística. À medida que a infraestrutura e os projetos-piloto regulatórios convergem, o Centro do Vietnã pode atrair novo capital e talentos especializados, ao mesmo tempo em que reforça as iniciativas nacionais sobre dados e interoperabilidade. Ao longo do horizonte de previsão, o mercado de fintech do Vietnã deverá registrar uma contribuição geográfica mais equilibrada para o crescimento, à medida que os projetos do Centro escalem e a adoção no Norte se aprofunde. Este equilíbrio torna a oportunidade geral menos dependente de uma única região metropolitana e mais resiliente a choques localizados.

Cenário Competitivo

O mercado de fintech do Vietnã apresenta uma estrutura moderadamente concentrada, com os principais players mantendo posições fortes enquanto a concorrência permanece ativa por meio de marcas digitais lideradas por bancos e novos entrantes com respaldo estrangeiro. Algumas carteiras digitais alcançaram a lucratividade ao equilibrar escala, alcance junto a comerciantes e gastos disciplinados, demonstrando que os efeitos de rede podem compensar os custos de aquisição à medida que os produtos amadurecem. Outras carteiras aproveitam extensas redes sociais para aprimorar a adoção de pagamentos QR, o engajamento e a retenção de usuários. Os ecossistemas de super-aplicativos estão integrando pagamentos com comércio e mobilidade, aumentando a frequência de transações e criando oportunidades de crédito e seguros. Os neobancos apoiados por bancos estão intensificando a concorrência ao combinar serviços de depósito com experiências digitais sem fricção, reduzindo a fricção e permitindo a venda cruzada. Em geral, o mercado demonstra um equilíbrio dinâmico entre líderes estabelecidos e desafiantes inovadores, moldando a adoção de serviços financeiros digitais.

Os bancos tradicionais estão investindo pesadamente em plataformas de dados, análises e infraestrutura de nuvem para melhorar a personalização, a detecção de fraudes e a eficiência operacional. A IA Generativa está sendo implantada no atendimento ao cliente e na alocação de leads para acelerar os tempos de resposta e melhorar a conversão, enquanto os requisitos biométricos melhoram a segurança de base em todo o sistema. As parcerias entre carteiras e bancos estão expandindo as ofertas de produtos dentro dos super-aplicativos, fortalecendo as finanças incorporadas por meio de dados e riscos compartilhados. Os novos entrantes estão se concentrando em soluções de crédito orientadas por IA que encurtam os tempos de aprovação e atendem clientes sub-bancarizados com histórico de crédito limitado ou inexistente. A ênfase competitiva está se deslocando para a qualidade da subscrição, o potencial de venda cruzada e a eficiência operacional, em vez de estratégias puramente orientadas para a aquisição. Em 2024, a ZaloPay reforçou sua posição como plataforma de pagamentos líder ao ampliar as opções de pagamento, as redes de comerciantes e as soluções QR que suportam uso multiplataforma e internacional, ao mesmo tempo em que adicionou serviços financeiros como poupança, empréstimos e planos de parcelamento para aprofundar o engajamento. [4]VNG Corporation, "ZaloPay 2024: Hành Trình Mới và Mở," vng.com.vn.

Os marcos de Centro Financeiro Internacional em Ho Chi Minh e Da Nang estão atraindo instituições globais com mecanismos claros de projetos-piloto e incentivos, aumentando a intensidade competitiva. Os bancos estão estendendo seus ecossistemas para seguros e gestão de patrimônio, criando oportunidades adicionais de venda cruzada e fortalecendo os relacionamentos com os clientes. Os provedores de pagamentos transfronteiriços estão fazendo parceria com bancos domésticos para localizar operações, melhorando a velocidade e reduzindo os custos. À medida que os padrões de autenticação e dados convergem, espera-se que os casos de uso de open banking se expandam, fomentando a colaboração entre fintechs e bancos. O manual de estratégias para mercados emergentes enfatiza o alinhamento regulatório, a alavancagem de tecnologia e as parcerias de ecossistema como as principais fontes de vantagem competitiva.

Líderes do Setor de Fintech do Vietnã

M_Service (MoMo)

VNPay

ZaloPay (VNG)

ShopeePay

Grab Financial Group VN

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Flywire listou o VIB e o VPBank como subprocessadores para atividades de parceiros de pagamento e cobrança no Vietnã, sinalizando uma integração mais profunda entre processadores transfronteiriços e bancos domésticos.

- Dezembro de 2025: A Circle Asia Technologies anunciou uma colaboração com a Pismo e a Visa para lançar o primeiro cartão PayLater com IA do Vietnã, com aprovação em cinco minutos e emissão virtual a partir do início de 2026.

- Setembro de 2025: A Assembleia Nacional formalizou o Centro Financeiro Internacional em Ho Chi Minh e Da Nang com mecanismos de sandbox para fintech, ativos digitais e finanças verdes.

- Setembro de 2025: A dtcpay assinou um MoU (Memorando de Entendimento) com o Comitê Popular de Da Nang para avançar na inovação em blockchain, pagamentos digitais e desenvolvimento de sandbox.

Escopo do Relatório do Mercado de Fintech do Vietnã

A fintech abrange uma gama de tecnologias, incluindo software e aplicativos móveis, projetadas para aprimorar e automatizar os serviços financeiros convencionais tanto para empresas quanto para consumidores.

O relatório do mercado de fintech vietnamita é segmentado por proposta de serviço, usuário final, interface de usuário e geografia. Por proposta de serviço, o mercado é segmentado em pagamentos digitais, crédito e financiamento digital, investimentos digitais, insurtech e neobanking. Por usuário final, o mercado é segmentado em varejo e empresas. Por interface de usuário, o mercado é segmentado em aplicativos móveis, web/navegador e dispositivos POS/IoT. Por geografia, o mercado é segmentado em Norte do Vietnã, Centro do Vietnã e Sul do Vietnã. O relatório oferece o tamanho do mercado e previsões para o fintech no mercado vietnamita em termos de valor (USD) para todos os segmentos acima.

| Pagamentos Digitais |

| Crédito e Financiamento Digital |

| Investimentos Digitais |

| Insurtech |

| Neobanking |

| Varejo |

| Empresas |

| Aplicativos Móveis |

| Web/Navegador |

| Dispositivos POS/IoT |

| Norte do Vietnã |

| Centro do Vietnã |

| Sul do Vietnã |

| Por Proposta de Serviço | Pagamentos Digitais |

| Crédito e Financiamento Digital | |

| Investimentos Digitais | |

| Insurtech | |

| Neobanking | |

| Por Usuário Final | Varejo |

| Empresas | |

| Por Interface de Usuário | Aplicativos Móveis |

| Web/Navegador | |

| Dispositivos POS/IoT | |

| Por Geografia | Norte do Vietnã |

| Centro do Vietnã | |

| Sul do Vietnã |

Principais Questões Respondidas no Relatório

Qual é o tamanho e as perspectivas de crescimento do mercado de fintech do Vietnã até 2031?

O tamanho do mercado de fintech do Vietnã é de USD 4,33 bilhões em 2026 e tem projeção de atingir USD 8,85 bilhões até 2031, a um CAGR de 15,37%, refletindo uma robusta adoção e uma política de apoio.

Quais segmentos lideram e quais estão crescendo mais rapidamente no fintech do Vietnã?

Os pagamentos digitais lideraram com 71,73% de participação em 2025, enquanto a insurtech é a de crescimento mais rápido, com um CAGR de 31,28% até 2031, impulsionada pela distribuição incorporada e pelo suporte regulatório.

Como as regulamentações estão moldando a concorrência e a inovação no fintech do Vietnã?

A sandbox do Banco do Estado do Vietnã sob o Decreto 94 apoia projetos-piloto para crédito P2P, pontuação de crédito e APIs abertas, enquanto o KYC biométrico e as regras de dados padronizam a segurança e os fluxos de dados.

Quais regiões são mais importantes para os provedores de fintech do Vietnã?

O Sul do Vietnã detém 47,75% da atividade, o Norte do Vietnã é um hub de políticas públicas e inovação, e o Centro do Vietnã é a região de crescimento mais rápido com impulso de sandbox.

Quais são as principais restrições enfrentadas pelos provedores de fintech no Vietnã hoje?

As principais restrições incluem regras fragmentadas de KYC, lacunas de literacia financeira nas áreas rurais, custos de aquisição impulsionados por cashback e zonas de disponibilidade de nuvem limitadas que elevam a latência.

Página atualizada pela última vez em: