Tamanho e Participação do Mercado de Leite UHT do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

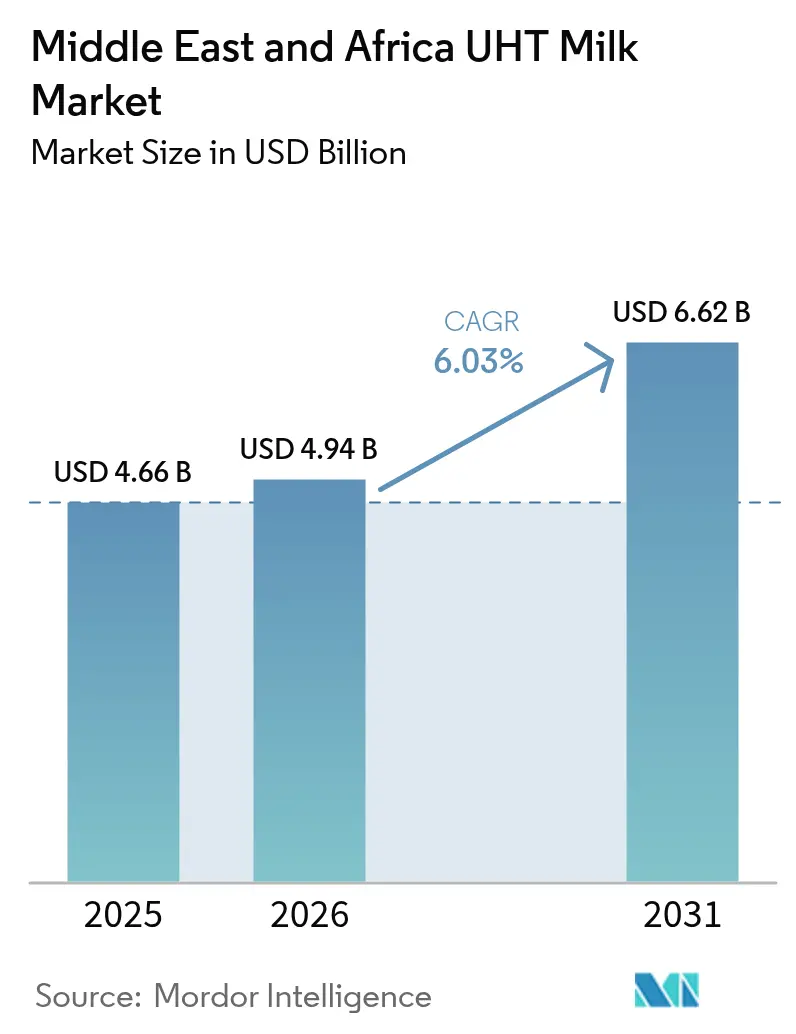

| Tamanho do mercado no ano base (2025) | 4.66 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.03% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Leite UHT do Oriente Médio e África pela Mordor Intelligence

O tamanho do mercado de leite UHT do Oriente Médio e África foi avaliado em USD 4,66 bilhões em 2025 e estima-se que cresça de USD 4,94 bilhões em 2026 para atingir USD 6,62 bilhões até 2031, a um CAGR de 6,03% durante o período de previsão (2026-2031). Esta trajetória sólida está ligada à modernização do varejo, às atualizações de cadeias de frio de baixo carbono e a uma mudança visível em direção ao laticínio fortificado. A África do Sul ancora a demanda regional por meio de uma base de processamento consolidada, enquanto Omã registra o crescimento mais acelerado após alinhar capital de segurança alimentar com adições de capacidade. As variantes integrais e de creme integral ainda dominam, mas o leite desnatado é o segmento de crescimento mais rápido, impulsionado por campanhas de saúde pública no CCG e na África do Sul. As opções sem sabor lideram em volume, embora as linhas com sabor estejam em uma trajetória de premiumização. Os sachês flexíveis estão prontos para reduzir os custos logísticos, e os operadores de alimentação fora do lar estão migrando para produtos de microespuma estável para atender à demanda por café especial. A concorrência permanece fragmentada; as multinacionais expandem os portfólios de fortificação enquanto os especialistas regionais testam embalagens de baixo carbono para cumprir as regulamentações emergentes de resíduos.

Principais Conclusões do Relatório

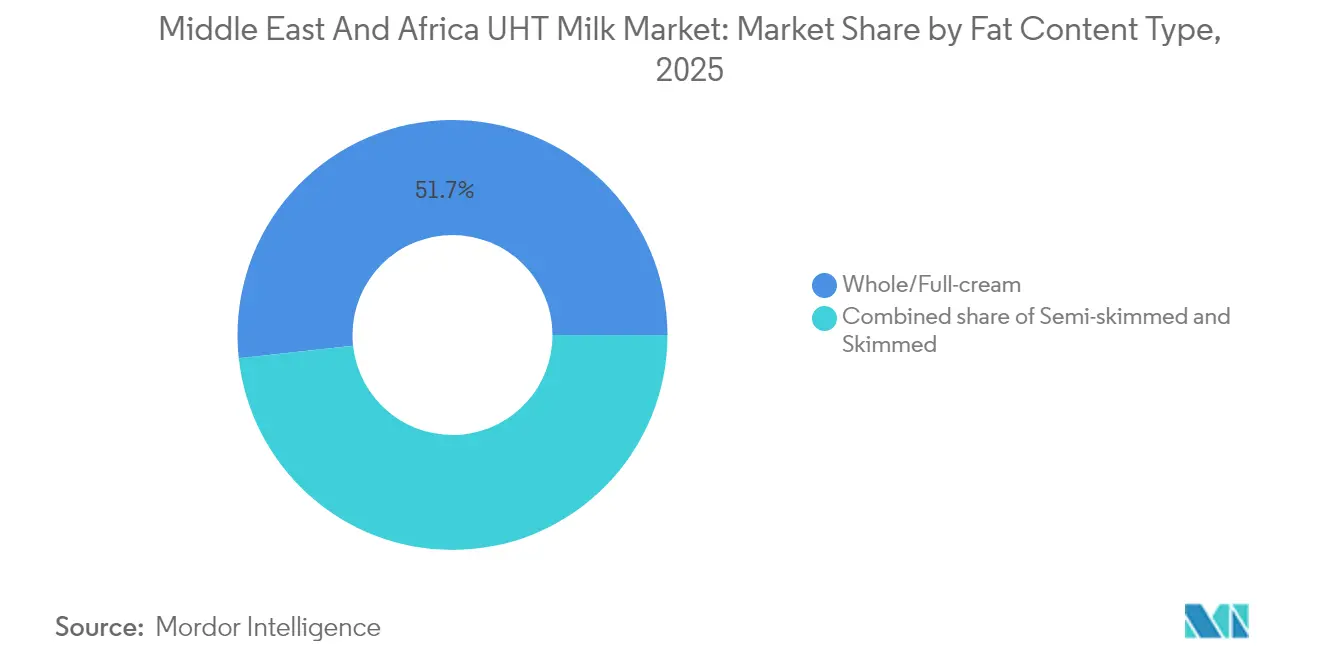

- Por teor de gordura, o leite integral e creme integral representou 51,72% da participação do Mercado de Leite UHT do Oriente Médio e África em 2025, enquanto o leite desnatado deve expandir a um CAGR de 6,82% até 2031.

- Por sabor, o sem sabor deteve 63,80% do tamanho do Mercado de Leite UHT do Oriente Médio e África em 2025; as variantes com sabor avançam a um CAGR de 8,34% até 2031.

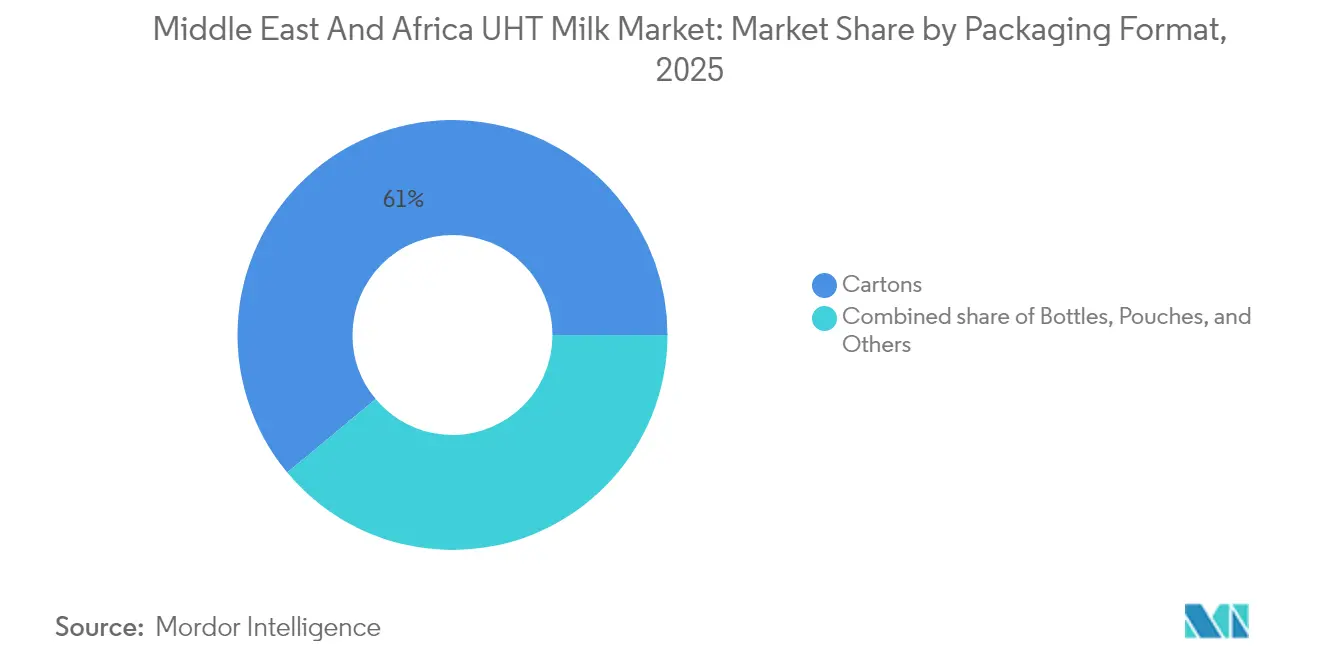

- Por embalagem, as caixas lideraram com 61,05% da participação do Mercado de Leite UHT do Oriente Médio e África em 2025, mas os sachês devem crescer a um CAGR de 6,65% entre 2026 e 2031.

- Por canal de distribuição, o varejo captou 70,25% do tamanho do Mercado de Leite UHT do Oriente Médio e África em 2025, enquanto a alimentação fora do lar e o HoReCa crescem a um CAGR de 6,96% até 2031.

- Por geografia, a África do Sul comandou 26,20% do volume regional em 2025, enquanto Omã deve registrar um CAGR de 6,68% durante o período de perspectiva.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Leite UHT do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança para alternativas sustentáveis de cadeia de frio de baixo carbono | +1.2% | Global, com ganhos iniciais no Quênia, Tunísia e África do Sul | Médio prazo (2-4 anos) |

| O crescimento de supermercados e hipermercados melhora a visibilidade do leite UHT | +1.4% | Arábia Saudita, Emirados Árabes Unidos, Egito, Qatar, Argélia | Curto prazo (≤ 2 anos) |

| Preferência do consumidor por produtos de longa vida útil | +1.1% | Global, particularmente Nigéria, Marrocos, Egito | Curto prazo (≤ 2 anos) |

| Preferência da alimentação fora do lar por leite UHT de microespuma estável | +0.8% | Núcleo do CCG, Turquia, expansão para o Norte da África | Médio prazo (2-4 anos) |

| Demanda crescente por leite UHT fortificado | +0.9% | África Oriental, Egito, Marrocos, Arábia Saudita | Longo prazo (≥ 4 anos) |

| Consciência de saúde e benefícios nutricionais | +0.7% | Global, com concentração urbana no CCG e na África do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança para Alternativas Sustentáveis de Cadeia de Frio de Baixo Carbono

Governos e instituições multilaterais estão priorizando investimentos em infraestrutura de cadeia de frio alimentada por energias renováveis para reduzir as perdas pós-colheita e diminuir as emissões de carbono. A Corporação Financeira Internacional implementou unidades de resfriamento movidas a energia solar no Quênia e na Tunísia, reduzindo a dependência do diesel em até 60% e permitindo que pequenos agricultores se integrem às cadeias de abastecimento formais. De acordo com o relatório de 2024 da Aliança Global da Cadeia de Frio, a energia não confiável, as lacunas de qualificação e a logística fragmentada continuam a dificultar a capacidade de armazenamento a frio na África Subsaariana, levando a maiores taxas de deterioração e diminuindo a vantagem de custo do leite UHT em relação ao leite fresco[1]Aliança Global da Cadeia de Frio, "A Cadeia de Frio na África", www.gcca.org. As cadeias de frio alimentadas por energias renováveis não apenas reduzem as emissões de carbono, mas também ajudam os produtores a cumprir os objetivos de sustentabilidade enquanto expandem o acesso a mercados periurbanos e rurais. O leite UHT é o que mais tem a ganhar, pois requer apenas armazenamento em temperatura ambiente após o processamento, reduzindo significativamente sua pegada energética em comparação com os produtos lácteos refrigerados.

O Crescimento de Supermercados e Hipermercados Melhora a Visibilidade do Leite UHT

Os formatos de varejo moderno estão se expandindo rapidamente no Oriente Médio e no Norte da África, impulsionados por maiores rendas disponíveis, urbanização e aumento dos investimentos estrangeiros em infraestrutura de mercearia. Em 2024, Qatar e Argélia assinaram um acordo para abrir mais de 100 megalojas e hipermercados. Essas lojas alocarão espaço dedicado nas prateleiras para produtos lácteos embalados, reduzindo a dependência dos mercados tradicionais. O mercado de varejo da Arábia Saudita cresceu de forma constante em 2024, com os canais de comércio moderno capturando uma parcela maior das vendas de laticínios, já que os consumidores preferem conveniência, marcas confiáveis e uma variedade maior de produtos. Nos Emirados Árabes Unidos, a penetração do comércio moderno atingiu aproximadamente 70%, com hipermercados e supermercados atuando como pontos-chave de distribuição para marcas de leite UHT que atendem tanto expatriados quanto moradores locais. Os espaços de varejo com ar-condicionado melhoram a qualidade percebida dos produtos, apoiam campanhas promocionais, permitem a venda cruzada com cereais de café da manhã e incentivam as compras por impulso. Este crescimento nos canais de varejo moderno é particularmente importante em regiões onde o comércio informal de laticínios era dominante, pois ajuda a formalizar as cadeias de abastecimento e introduz padrões de rastreabilidade que cumprem as regulamentações de segurança alimentar.

Preferência do Consumidor por Produtos de Longa Vida Útil

Os domicílios estão mudando seus hábitos de compra para reduzir o desperdício de alimentos, fazer compras com menos frequência e administrar os orçamentos de forma mais eficaz em resposta à crescente inflação. Um estudo de 2024 realizado pelo Kerry Group constatou que 72% dos consumidores globais consideram a maior vida útil uma forma essencial de reduzir o desperdício alimentar. No Oriente Médio e na África, muitos consumidores também valorizam a praticidade de armazenamento e a economia de custos. O leite UHT, que pode ser armazenado sem refrigeração por 6 a 12 meses quando fechado, atende a essas necessidades. Isso é particularmente importante em regiões com fornecimento de energia não confiável ou acesso limitado à refrigeração. Por exemplo, na Nigéria, onde áreas urbanas sofrem interrupções de energia de 10 a 15 horas diárias, o leite UHT é uma alternativa prática ao leite fresco, que se deteriora em 48 horas. Da mesma forma, no Egito, a instabilidade econômica e a desvalorização cambial em 2024 levaram os consumidores a estocar produtos de longa conservação, como o leite UHT, durante períodos de estabilidade de preços. Os varejistas apoiaram essa mudança ao oferecer descontos em compras em grande quantidade de leite UHT, tornando-o mais barato por litro em comparação com o leite fresco. À medida que mais domicílios migram para o leite UHT, as redes de distribuição estão se expandindo, melhorando a disponibilidade e tornando-o ainda mais competitivo em termos de preço.

Consciência de Saúde e Benefícios Nutricionais

À medida que as rendas aumentam e a urbanização se expande, os consumidores estão se tornando mais exigentes em relação às suas escolhas alimentares, prestando maior atenção ao teor de gordura, à densidade proteica e aos perfis de micronutrientes. Em resposta, os domicílios estão se voltando para as variantes de leite UHT desnatado e semidesnatado, com o objetivo de reduzir as gorduras saturadas sem abrir mão do cálcio e da proteína. Em 2024, o Ministério da Saúde dos Emirados Árabes Unidos lançou a campanha "Alimentação Saudável, Vida Ativa", defendendo o laticínio com baixo teor de gordura em dietas equilibradas para combater a obesidade e o diabetes, problemas que afetam cerca de 25% dos emiradenses[2]Ministério da Saúde e Prevenção dos Emirados Árabes Unidos. "Campanha de Alimentação Saudável e Vida Ativa." mohap.gov.ae. Da mesma forma, o Departamento Nacional de Saúde da África do Sul, em 2024, atualizou suas diretrizes alimentares, destacando o laticínio com baixo teor de gordura para combater as doenças cardiovasculares, responsáveis por 18% das mortes anuais do país. Os produtores não ficaram parados: em 2024, a Danone lançou um leite UHT com alto teor de proteína e baixo teor de gordura na África do Sul, visando os entusiastas do fitness e comercializando-o como uma bebida ideal para a recuperação pós-treino. Esse movimento se alinha às tendências de fortificação, à medida que as marcas aprimoram as ofertas de UHT com baixo teor de gordura com benefícios funcionais — como vitamina D para os ossos ou probióticos para a digestão — justificando preços premium e se destacando em um mercado saturado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência do consumidor por leite fresco | -1.3% | África Oriental, Egito, Marrocos, Nigéria | Curto prazo (≤ 2 anos) |

| Desafios na manutenção do armazenamento a frio para distribuição | -0.9% | Nigéria, Egito, Marrocos, África do Sul | Médio prazo (2-4 anos) |

| Resíduos de embalagens e preocupações ambientais | -0.6% | CCG, África do Sul, Egito | Médio prazo (2-4 anos) |

| Concorrência de leites vegetais alternativos | -0.8% | CCG, África do Sul, centros urbanos em todo o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência do Consumidor por Leite Fresco

Normas culturais, preferências de sabor e desconfiança em relação a alimentos processados continuam a impulsionar a demanda por leite fresco em regiões onde o comércio informal de laticínios é dominante. Na África Oriental, cerca de 80% dos produtos lácteos são vendidos por meio de canais informais. Os consumidores dessa região frequentemente compram leite cru ou minimamente pasteurizado diretamente de agricultores ou vendedores locais, pois normalmente é mais acessível do que o leite UHT de marca. Um estudo de 2024 sobre o consumo de laticínios na África Oriental revelou que os domicílios percebem o leite fresco como mais nutritivo e "natural" em comparação com o leite UHT, embora ambos tenham perfis nutricionais semelhantes após o processamento. No Egito, o mercado de laticínios permanece altamente fragmentado. O leite baladi tradicional constitui uma parcela significativa do consumo rural, particularmente em áreas com infraestrutura limitada de cadeia de frio e alta sensibilidade a preços, de acordo com o Ministério da Agricultura do Egito. Da mesma forma, em Marrocos, as cooperativas de laticínios relataram em 2024 que os consumidores estão dispostos a pagar de 15% a 20% menos pelo leite UHT em comparação com o leite fresco. Essa disparidade de preços limita as margens de lucro e restringe o alcance no varejo do leite UHT fora das áreas urbanas. Os hábitos geracionais e a falta de consciência sobre os benefícios do processamento UHT reforçam ainda mais essa preferência. Para mudar o comportamento do consumidor, são essenciais esforços sustentados em educação e construção de marca.

Desafios na Manutenção do Armazenamento a Frio para Distribuição

Na África Subsaariana, a escassez de energia, a infraestrutura inadequada e os altos custos da logística de cadeia de frio estão aumentando significativamente as despesas de distribuição e os riscos de deterioração. O relatório de 2024 da Aliança Global da Cadeia de Frio para a África destaca a energia elétrica não confiável, a escassez de técnicos qualificados em refrigeração e as redes logísticas fragmentadas como as principais barreiras ao desenvolvimento da cadeia de frio. Em 2024, a África do Sul sofreu graves interrupções de energia, com a Eskom impondo o prolongado racionamento de energia de Estágio 6. Isso obrigou os distribuidores de laticínios a investir em geradores a diesel e sistemas de refrigeração de reserva, elevando os custos operacionais em 12% a 18%. Na Nigéria, as instalações de armazenamento a frio estão fortemente concentradas em Lagos e Abuja, deixando as áreas rurais e as cidades menores desatendidas. Os distribuidores nessas regiões relatam taxas de deterioração de 20% a 30% para produtos lácteos refrigerados durante a entrega na última milha, o que impacta significativamente a lucratividade. No Egito, a infraestrutura de cadeia de frio está se expandindo, mas ainda é insuficiente para atender à crescente demanda. Importadores e processadores frequentemente encontram atrasos nos portos e falta de armazéns refrigerados, o que continua a prejudicar as operações. Embora o leite UHT possa ser armazenado sem refrigeração, ainda requer manuseio em cadeia de frio durante a coleta do leite cru e o pré-processamento, expondo os produtores aos mesmos desafios de infraestrutura que o leite fresco. A resolução dessas questões exige investimentos coordenados em energias renováveis, tecnologias avançadas de refrigeração e programas de capacitação logística. As parcerias público-privadas estão começando a avançar no enfrentamento dessas áreas críticas, oferecendo perspectivas de melhoria dos sistemas de cadeia de frio na região.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teor de Gordura: Variantes com Baixo Teor de Gordura Ganham Tração

O leite desnatado é o segmento de crescimento mais rápido na categoria de teor de gordura, com previsão de crescer a um CAGR de 6,82% de 2026 a 2031. Esse crescimento é impulsionado por consumidores conscientes da saúde que buscam reduzir a ingestão de gordura saturada enquanto mantêm os níveis de proteína e cálcio. Em 2024, o Ministério da Saúde dos Emirados Árabes Unidos lançou a campanha "Alimentação Saudável, Vida Ativa", promovendo o laticínio com baixo teor de gordura como parte de uma dieta equilibrada para combater a obesidade e o diabetes, que afetam cerca de 25% da população emiradense. Da mesma forma, o Departamento Nacional de Saúde da África do Sul atualizou suas diretrizes alimentares em 2024, enfatizando o laticínio com baixo teor de gordura para combater as doenças cardiovasculares, que respondem por 18% das mortes anuais. No mesmo ano, a Danone introduziu um leite UHT com alto teor de proteína e baixo teor de gordura na África do Sul, visando os entusiastas do fitness e comercializando-o como uma bebida de recuperação pós-treino. O leite semidesnatado está ganhando popularidade no Egito e em Marrocos, onde os consumidores buscam um equilíbrio entre sabor e saúde. Enquanto isso, o leite desnatado, ainda que de nicho, está crescendo rapidamente nos mercados do CCG, impulsionado por expatriados que adotam hábitos alimentares ocidentais.

O leite integral e creme integral dominou o segmento de teor de gordura em 2025, com uma participação de mercado de 51,72%. Essa preferência está enraizada nas tradições culturais e na predileção por perfis de sabor mais ricos, particularmente na Arábia Saudita, no Egito e na Turquia. O leite UHT integral da Almarai continua sendo o produto mais vendido na Arábia Saudita, com a empresa processando 4 milhões de litros de leite diariamente. Na Turquia, a Sütaş produz 3.600 toneladas de produtos lácteos diariamente, com o leite UHT integral representando a maioria de suas exportações para o Egito, Emirados Árabes Unidos, Qatar, Líbia, Iraque e Kuwait. No Egito, a Juhayna lidera o mercado de leite puro, com o leite UHT integral como seu produto principal. No entanto, o crescimento desse segmento está desacelerando à medida que os consumidores mais jovens e urbanos migram para opções com menor teor de gordura. Para enfrentar essa tendência, os produtores estão introduzindo variantes de leite integral fortificado, adicionando benefícios funcionais como vitamina D para a saúde óssea e ácidos graxos ômega-3 para a saúde cerebral às formulações tradicionais.

Por Sabor: Chocolate e Baunilha Impulsionam a Premiumização

O leite UHT com sabor deve ser o segmento de crescimento mais rápido, com um CAGR projetado de 8,34% de 2026 a 2031. Esse crescimento é impulsionado por inovações nas ofertas de produtos, foco na nutrição pediátrica e pela crescente demanda por opções de consumo convenientes para levar. Na Gulfood 2025, a PROMESS apresentou novos produtos de leite UHT com sabor, incluindo variantes de chocolate, baunilha e morango fortificadas com vitaminas e minerais essenciais, voltadas para crianças e adolescentes. Em 2024, a Juhayna lançou leite com chocolate enriquecido com ferro no Egito, posicionando-o como um suplemento nutricional para crianças em idade escolar e mulheres grávidas. A Brookside Dairy entrou no mercado de leite UHT com sabor no Quênia em 2024, aproveitando sua forte rede de distribuição para alcançar áreas periurbanas e rurais onde a refrigeração é limitada. A Lacnor expandiu sua linha de leite UHT com sabor nos Emirados Árabes Unidos em 2024, adicionando sabores de banana e caramelo, com o objetivo de atrair compradores por impulso em lojas de conveniência e postos de gasolina. Da mesma forma, a Baladna introduziu leite UHT com sabor no Qatar em 2024, visando famílias de expatriados e promovendo-o como uma alternativa mais saudável às bebidas gaseificadas.

O leite UHT sem sabor representou 63,80% do segmento de sabores em 2025, refletindo os hábitos de consumo tradicionais e a sensibilidade a preços nos mercados do Oriente Médio e África. Na Arábia Saudita, o leite UHT puro continua a dominar o mercado varejista, com os principais players como Almarai, Saudia Dairy e NADEC competindo em preços, reputação de marca e alcance de distribuição. No Egito, a cultura tradicional do leite baladi sustenta a demanda por leite UHT sem sabor, particularmente nas áreas rurais onde os consumidores priorizam a nutrição funcional em detrimento da variedade de sabores. Na África do Sul, o mercado de leite UHT está dividido entre opções puras e com sabor. Os varejistas frequentemente promovem leite UHT sem sabor de marca própria a preços reduzidos para atrair domicílios com orçamento restrito. No entanto, o crescimento do segmento sem sabor está desacelerando à medida que os produtores deslocam seu foco para as variantes com sabor e fortificadas. Esses produtos oferecem margens de lucro mais elevadas e atraem consumidores mais jovens e urbanos que valorizam a conveniência e diversas opções de sabor.

Por Formato de Embalagem: Sachês Flexíveis Ganham Terreno

Com previsão de crescer a um CAGR de 6,65% de 2026 a 2031, os sachês estão emergindo rapidamente como o segmento líder em embalagens. Esse crescimento é atribuído a benefícios como economia de custos com materiais, exigências de sustentabilidade e maior eficiência logística. Em 2024, a Nissha e a Tetra Pak apresentaram uma caixa asséptica à base de papel, fabricada com 90% de materiais renováveis e com uma redução de 30% no teor de plástico, voltada especificamente para mercados com regulamentações rigorosas de embalagens. A Huhtamaki lançou copos recicláveis para produtos lácteos em 2024, utilizando polipropileno de material único para facilitar a reciclagem e reduzir os resíduos enviados a aterros sanitários. A Liquibox estreou uma tampa autosselante para sistemas bolsa-em-caixa em 2024, que não apenas prolonga a vida útil após a abertura para 90 dias, mas também reduz os resíduos de embalagem em 60% em comparação com as caixas tradicionais. Os sachês encontraram ressonância particular em mercados sensíveis a preços como Nigéria, Egito e Marrocos, onde a acessibilidade é fundamental para os consumidores e os varejistas buscam otimizar o espaço nas prateleiras e as necessidades de armazenamento a frio.

Em 2025, as caixas dominaram o cenário de embalagens, com uma participação de 61,05%, sustentadas por uma infraestrutura de envase asséptico bem estabelecida, forte patrimônio de marca e familiaridade do consumidor. Em um movimento que reforça a sustentabilidade, a Tetra Pak uniu forças com a Lactalis em 2024 para lançar caixas feitas com 33% de polímeros reciclados, alcançando uma redução proporcional na pegada de carbono e alinhando-se aos marcos da economia circular da União Europeia. Visando produtores com metas ousadas de sustentabilidade, a SIG Combibloc introduziu a caixa Terra em 2024, dotada de uma barreira à base de papel que reduz as emissões de CO2 em 63% em comparação com as caixas padrão. Os principais players como Almarai, Danone e Lactalis estão intensificando os investimentos em capacidades de envase em caixas na Arábia Saudita, Egito e África do Sul, aproveitando a força de suas marcas e as economias de escala para fortalecer suas posições de mercado. Enquanto as garrafas atendem a segmentos premium de nicho e às necessidades de dose única, outros formatos como os sistemas bolsa-em-caixa estão ganhando tração na alimentação fora do lar, e as embalagens a granel estão atraindo compradores institucionais.

Por Canal de Distribuição: Segmento HoReCa Acelera

O segmento de distribuição de alimentação fora do lar e HoReCa deve crescer a um robusto CAGR de 6,96% de 2026 a 2031. Esse crescimento é impulsionado pela expansão do setor de hospitalidade, pela crescente popularidade do café especial e pela demanda crescente por serviços de catering institucional. Em 2024, a Sütaş lançou o "Leite Barista" na Turquia, um produto UHT especificamente desenvolvido para criar microespuma estável para cappuccinos e lattes, visando o crescente mercado de café especial do país. Os sistemas UHT bolsa-em-caixa estão se tornando cada vez mais populares nos canais HoReCa devido aos seus benefícios, como controle de porções, redução de resíduos de embalagem e a capacidade de armazenar leite em temperatura ambiente por até 90 dias após a abertura, em comparação com apenas 7 dias para o leite refrigerado. O setor de hospitalidade do CCG recebeu 85 milhões de visitantes internacionais em 2024, impulsionando significativamente a demanda por leite UHT. Os operadores estão focados em padronizar a qualidade das bebidas em múltiplos estabelecimentos enquanto reduzem o desperdício e os custos de mão de obra.

Os canais de varejo representaram 70,25% do segmento de distribuição em 2025, apoiados pelo crescimento de supermercados e hipermercados, pelo aumento da concorrência de marcas próprias e pela crescente penetração do comércio eletrônico. Em 2024, Qatar e Argélia assinaram um acordo bilateral para estabelecer mais de 100 megalojas e hipermercados. Essas lojas visam fornecer espaço dedicado nas prateleiras para produtos lácteos embalados, reduzindo a dependência dos mercados tradicionais. Nos Emirados Árabes Unidos, a penetração do comércio moderno está em aproximadamente 60%, com hipermercados e supermercados servindo como pontos-chave de distribuição para marcas de leite UHT que atendem tanto expatriados quanto consumidores locais. As lojas de conveniência e o varejo online também estão crescendo rapidamente. Por exemplo, o Lulu Group fez parceria com a cooperativa indiana Milma em 2024 para distribuir produtos lácteos de longa conservação em hipermercados no Oriente Médio, fortalecendo ainda mais a rede de distribuição varejista.

Análise Geográfica

Em 2025, a África do Sul captou 26,20% do mercado regional de leite UHT, apoiada por sua forte base de processamento de laticínios, corredores de exportação da SADC e infraestrutura de varejo moderna. Apesar de uma queda de 3,7% nos preços médios, o segmento de leite UHT registrou crescimento positivo no volume varejista, impulsionado pela concorrência e pela expansão de marcas próprias. O leite UHT é uma parte fundamental da produção de laticínios líquidos da África do Sul, com exportações anuais de cerca de 87.696 toneladas para os estados membros da SADC, tornando o país um polo regional para laticínios de longa conservação. A Lactalis África do Sul, com 501 a 1.000 funcionários, produz marcas como Melrose, Parmalat e Steri Stumpie, competindo com Clover, Woodlands e Fair Cape em um mercado fragmentado. No entanto, os cortes de energia em 2024 obrigaram os distribuidores a investir em geradores a diesel e sistemas de refrigeração de reserva, elevando os custos operacionais em 12% a 18% e limitando as margens de lucro. Em 2025, a Comissão de Concorrência da África do Sul apresentou uma queixa alegando práticas anticoncorrenciais no setor de laticínios, sinalizando possíveis mudanças regulatórias.

Omã é o mercado de crescimento mais rápido, com um CAGR projetado de 6,68% de 2026 a 2031, impulsionado pelas iniciativas governamentais de segurança alimentar, investimentos em capacidade e crescente consumo de laticínios. Na HORECA Oman 2024, a Mazoon Dairy destacou sua produção de 180 milhões de litros de leite cru e capacidade de processamento de 140 milhões de litros, priorizando o leite UHT. O leite UHT, com sua longa vida útil e menores necessidades de cadeia de frio, está bem posicionado para preencher essa lacuna. O setor de hospitalidade em Mascate e Salala está se expandindo, impulsionando a demanda por leite UHT na alimentação fora do lar, especialmente para café e chá, onde a estabilidade da espuma é essencial.

Arábia Saudita, Emirados Árabes Unidos, Egito, Turquia, Nigéria e Marrocos apresentam tendências de crescimento variadas moldadas pela modernização do varejo, demografia e investimentos em infraestrutura. Em março de 2024, a Almarai da Arábia Saudita anunciou um plano de 18 bilhões de riais (USD 4,8 bilhões) para expandir o processamento e diversificar para as categorias de proteína. A Nestlé investiu USD 72 milhões em 2024 para construir sua primeira unidade de produção de alimentos na Arábia Saudita para produtos lácteos e nutricionais locais. Em maio de 2025, a Al Ain Farms Group dos Emirados Árabes Unidos unificou cinco marcas para otimizar a distribuição. A Mleiha Dairy, em novembro de 2024, anunciou planos para expandir seu rebanho para 20.000 vacas a fim de aumentar a produção de leite UHT para os mercados doméstico e de exportação. Em outubro de 2024, a Arla Foods do Egito fez uma oferta de USD 183 milhões para adquirir a Domty, com o objetivo de expandir sua presença no Oriente Médio e aproveitar a rede de distribuição da Domty. A Sütaş da Turquia processa 3.600 toneladas de laticínios diariamente, exportando leite UHT para 47 países, incluindo Egito e Emirados Árabes Unidos, enquanto gerencia um aumento de 49% nos preços do leite cru em 2024. A FrieslandCampina da Nigéria recebeu uma doação de USD 5 milhões da Fundação Gates em 2024 para o programa Value4Dairy, apoiando 10.000 criadores e pequenos produtores para melhorar a qualidade do leite e a integração da cadeia de abastecimento.

Cenário Competitivo

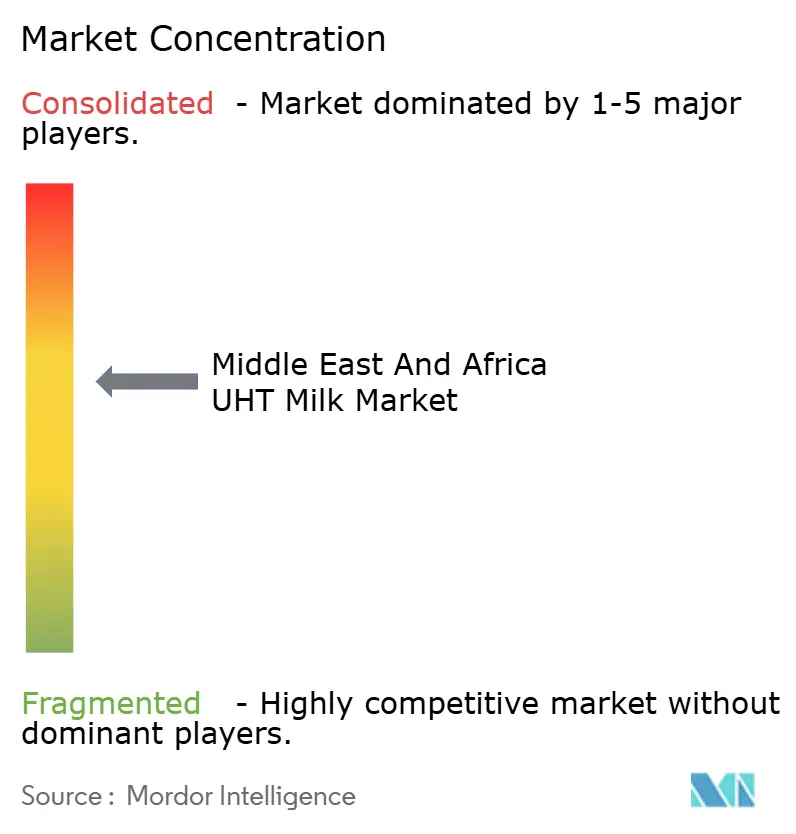

O mercado de leite UHT do Oriente Médio e África é moderadamente consolidado, com uma combinação de laticínios regionais estabelecidos e players multinacionais impulsionando a concorrência por meio de fortes capacidades de distribuição e reconhecimento de marca. As empresas líderes aproveitam as vantagens de escala, as tecnologias de processamento de longa vida e os amplos portfólios de produtos para garantir uma presença dominante nas prateleiras de supermercados, mercearias pequenas e canais institucionais. Sua capacidade de manter um abastecimento consistente em regiões com infraestrutura variável de cadeia de frio reforça ainda mais sua posição de mercado.

Enquanto isso, os produtores locais de médio porte estão gradualmente ganhando tração ao oferecer variantes com preços competitivos e adaptadas às preferências de sabor regionais. No entanto, os altos requisitos de capital para o processamento e embalagem UHT continuam a limitar a entrada rápida de novos players. No geral, a concorrência concentra-se na eficiência de preços, na fortificação com valor agregado e na expansão do alcance para mercados semiurbanos e rurais pouco atendidos.

A adoção de tecnologia está se acelerando, com a Tetra Pak e a SIG Combibloc introduzindo caixas assépticas à base de papel que reduzem a pegada de carbono em 33% a 63%, permitindo que os produtores cumpram as exigências de sustentabilidade enquanto mantêm a integridade do produto. No entanto, a conformidade regulatória permanece um imperativo estratégico, com os sistemas de gestão de segurança alimentar ISO 22000 e as certificações de Análise de Perigos e Pontos Críticos de Controle (APPCC) servindo como requisitos básicos para produtores orientados à exportação que visam os mercados do CCG e europeus.

Líderes do Setor de Leite UHT do Oriente Médio e África

Almarai

Saudia Dairy & Foodstuff Co. (SADAFCO)

Lactalis Group

Nestlé S.A.

Clover Industries Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Beyti Food Industries, uma das principais produtoras de laticínios e sucos e subsidiária do Grupo Almarai, introduziu o primeiro leite UHT do Egito embalado em garrafas PET. A iniciativa PET faz parte da expansão mais ampla de EGP 1 bilhão da Beyti em seu amplo complexo de 120 fedans em Nubaria, um dos maiores polos integrados de produção de alimentos da região.

- Novembro de 2025: A Dairy Group Africa do Sul introduziu um novo produto Creamline, o Leite UHT Longa Vida Integral Creamline. O produto está disponível em vários tamanhos de embalagem, tornando-o adequado tanto para consumo individual quanto para uso familiar.

- Novembro de 2024: A Clover S.A. Proprietary Limited introduziu duas novas inovações lácteas no mercado sul-africano: o Leite UHT Com Sabor Clover 1L e o Iogurte para Beber Tropika. Segundo a marca, seu novo Leite UHT Com Sabor Clover 1L está disponível em dois sabores, Chocolate e Morango.

- Novembro de 2024: A Kinangop Dairy introduziu o Leite Integral Longa Vida 4US, expandindo sua marca 4US para atender à crescente demanda do Quênia por opções lácteas nutritivas e convenientes. Segundo a Kinangop Dairy, o Leite Integral Longa Vida 4US enfatiza uma textura cremosa e sabor rico.

Escopo do Relatório do Mercado de Leite UHT do Oriente Médio e África

O mercado de leite UHT do Oriente Médio e África é segmentado por tipo em leite UHT integral, leite UHT com baixo teor de gordura, leite UHT desnatado e leite UHT semidesnatado. Além disso, o estudo fornece uma análise do mercado de leite UHT nos mercados emergentes e estabelecidos da região, incluindo África do Sul, Arábia Saudita e o Restante do Oriente Médio e África.

| Integral/Creme Integral |

| Semidesnatado |

| Desnatado |

| Sem Sabor |

| Com Sabor |

| Caixas |

| Garrafas |

| Sachês |

| Outros |

| Alimentação Fora do Lar/HoReCa | |

| Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Varejo Online | |

| Outros |

| África do Sul |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Nigéria |

| Egito |

| Marrocos |

| Turquia |

| Omã |

| Restante do Oriente Médio e África |

| Tipo de Teor de Gordura | Integral/Creme Integral | |

| Semidesnatado | ||

| Desnatado | ||

| Sabor | Sem Sabor | |

| Com Sabor | ||

| Formato de Embalagem | Caixas | |

| Garrafas | ||

| Sachês | ||

| Outros | ||

| Canal de Distribuição | Alimentação Fora do Lar/HoReCa | |

| Varejo | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Varejo Online | ||

| Outros | ||

| País | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Omã | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Leite UHT do Oriente Médio e África em 2026?

O mercado é avaliado em USD 4,94 bilhões em 2026 e deve atingir USD 6,62 bilhões até 2031.

Qual país lidera atualmente a demanda regional?

A África do Sul contribui com 26,20% do volume de 2025 graças à sua base de processamento e alcance de exportação para a SADC.

Qual segmento está crescendo mais rapidamente no mercado?

O leite UHT com sabor está se expandindo a um CAGR de 8,34% à medida que as marcas adicionam opções de chocolate, baunilha e variantes fortificadas.

Por que os sachês estão ganhando popularidade nas embalagens?

Os sachês reduzem o uso de materiais em até 40%, diminuem os custos de frete e se alinham ao aperto das exigências de reciclagem.

Página atualizada pela última vez em: