Tamanho e Participação do Mercado de Alimentos para Bebês no Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

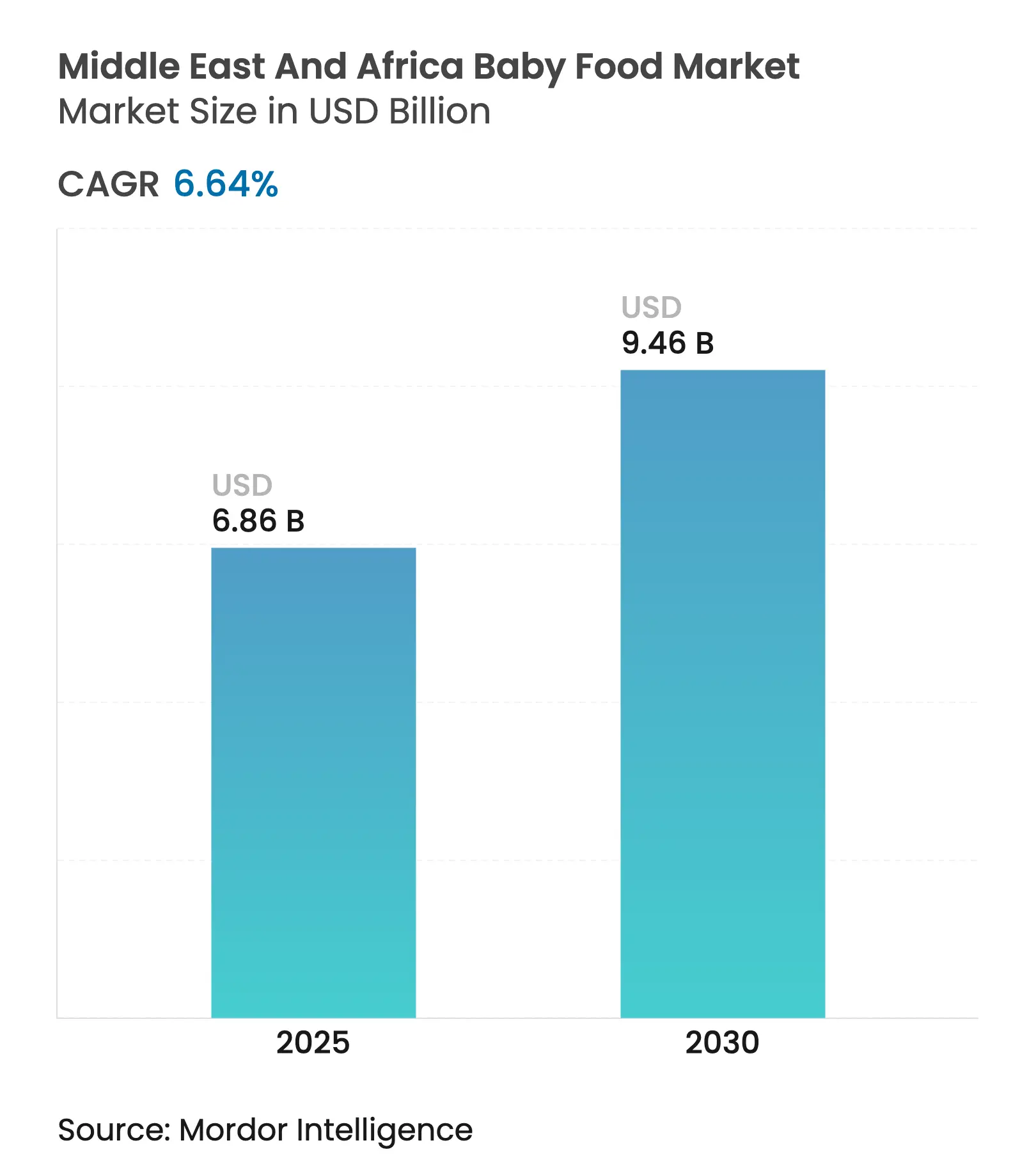

| Tamanho do Mercado (2025) | 6.86 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.46 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.64% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentos para Bebês no Oriente Médio e África pela Mordor Intelligence

O tamanho do Mercado de Alimentos para Bebês no Oriente Médio e África é estimado em USD 6,86 bilhões em 2025, e espera-se que alcance USD 9,46 bilhões até 2030, a um CAGR de 6,64% durante o período de previsão (2025-2030). Esta trajetória de expansão posiciona a região como uma fronteira de crescimento crítica para empresas de nutrição infantil, impulsionada pelo momentum demográfico e pela evolução das preferências dos consumidores que favorecem formulações premium em detrimento das práticas de alimentação tradicionais. A dinâmica regional revela que a Arábia Saudita detém a maior participação de mercado, com 30,04% em 2024, enquanto os Emirados Árabes Unidos emergem como a geografia de crescimento mais rápido, com um CAGR de 8,67% até 2030. A base demográfica que sustenta este crescimento inclui a taxa de natalidade da Arábia Saudita de 16,42 por 1.000 habitantes e os substanciais 1,968 milhão de nascimentos registrados no Egito em 2024, criando uma demanda sustentada por produtos especializados de nutrição infantil[1]Fonte: Autoridade Geral de Estatísticas da Arábia Saudita, "Taxa de natalidade da Arábia Saudita", stats.gov.sa. Linhas orgânicas premium, enriquecidas e à base de plantas estão ganhando força à medida que os pais buscam, além da nutrição básica, benefícios cognitivos e de suporte imunológico. A inovação de produtos concentra-se agora em oligossacarídeos do leite humano, probióticos e formatos prontos para consumo convenientes que reduzem o tempo de preparo para famílias com dupla renda. As oportunidades de mercado se intensificam em aglomerações urbanas onde o comércio eletrônico suprime as lacunas de distribuição e onde os reguladores oferecem aprovações simplificadas que encurtam os ciclos de lançamento de formulações avançadas. A concorrência, portanto, gira em torno da localização, da agilidade regulatória e da diferenciação científica, criando um ambiente em que grandes players globais ricos em tecnologia coexistem com especialistas regionais ágeis.

Principais Conclusões do Relatório

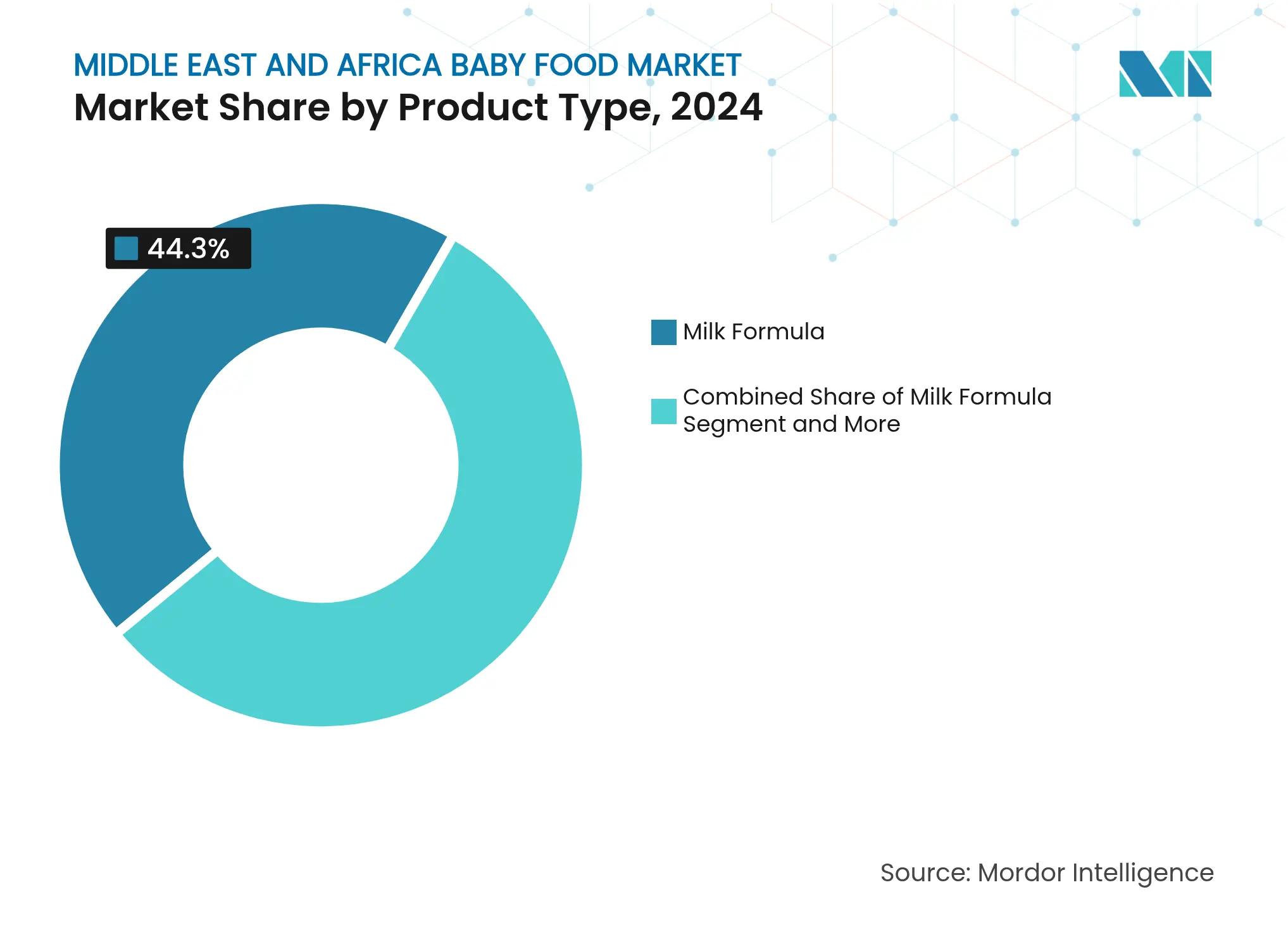

- Por tipo de produto, a fórmula de leite liderou com 44,3% da participação do mercado de alimentos para bebês no Oriente Médio e África em 2024; o concentrado líquido tem previsão de expansão a um CAGR de 6,72% até 2030.

- Por categoria, os produtos convencionais detinham 68,77% do tamanho do mercado de alimentos para bebês no Oriente Médio e África em 2024, enquanto os orgânicos avançam a um CAGR de 8,34% até 2030.

- Por formato de produto, o pó representou 76,48% da participação do tamanho do mercado de alimentos para bebês no Oriente Médio e África em 2024; o concentrado líquido é o formato de crescimento mais rápido, com CAGR de 7,27%.

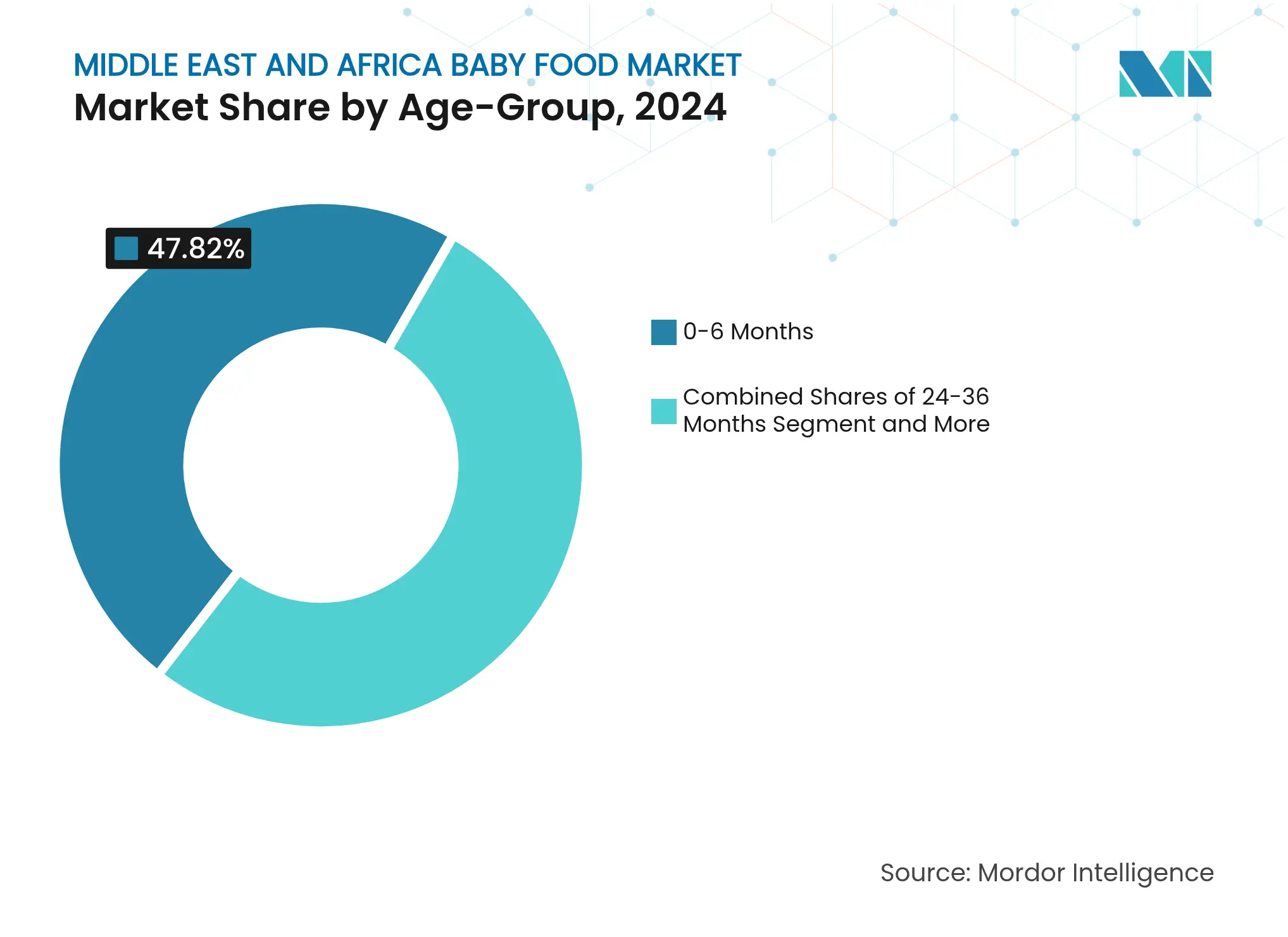

- Por faixa etária, o segmento de 0–6 meses captou 47,82% da receita em 2024, enquanto o segmento de 24–36 meses expande-se a um CAGR de 7,38% até 2030.

- Por canal de distribuição, supermercados e hipermercados detinham 37,84% da participação do mercado de alimentos para bebês no Oriente Médio e África em 2024, enquanto o varejo online apresenta um CAGR de 6,83% até 2030.

- Por geografia, a Arábia Saudita detinha 30,04% da participação do mercado de alimentos para bebês no Oriente Médio e África em 2024; os Emirados Árabes Unidos registram o crescimento mais rápido, com CAGR de 8,67% até 2030.

Tendências e Perspectivas do Mercado de Alimentos para Bebês no Oriente Médio e África

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| O crescimento da população infantil e o aumento das taxas de natalidade elevam a demanda | +1.2% | Egito, Arábia Saudita, Nigéria são as regiões centrais | Longo prazo (≥ 4 anos) |

| Mais famílias de renda média-alta buscam opções de alimentos para bebês premium | +0.8% | Centros urbanos dos EAU, Arábia Saudita e África do Sul | Médio prazo (2-4 anos) |

| O enriquecimento de fórmulas com oligossacarídeos do leite humano impulsiona a imunidade | +0.6% | Global, com adoção precoce nos EAU e Arábia Saudita | Médio prazo (2-4 anos) |

| Fórmulas à base de plantas e híbridas ganham popularidade entre consumidores conscientes sobre saúde | +0.4% | Áreas metropolitanas dos EAU, Turquia e África do Sul | Longo prazo (≥ 4 anos) |

| Formatos de alimentos para bebês prontos para consumo e portáteis e convenientes crescem | +0.5% | Global, acelerado em centros urbanos | Curto prazo (≤ 2 anos) |

| A expansão do comércio eletrônico aumenta a acessibilidade de produtos de alimentos para bebês online | +0.7% | EAU, Arábia Saudita e Egito lideram a adoção | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Crescimento da População Infantil e o Aumento das Taxas de Natalidade Elevam a Demanda

Os fundamentos demográficos em todo o Oriente Médio e África criam um crescimento de volume sustentado para os fabricantes de alimentos para bebês, com o Egito registrando 1,968 milhão de nascimentos em 2024 e mantendo uma taxa de fecundidade de 2,878 nascimentos por mulher [2]Fonte: Divisão de População da ONU, "Divisão de População", un.org. A taxa de natalidade da Arábia Saudita de 16,42 por 1.000 habitantes, combinada com sua população total de 35,3 milhões composta por 55,6% de cidadãos sauditas, estabelece um mercado doméstico substancial para produtos de nutrição infantil. O dividendo demográfico vai além dos números brutos, pois as taxas de urbanização superiores a 88% nos Emirados Árabes Unidos criam centros de demanda concentrada onde a infraestrutura de varejo moderno suporta a distribuição de alimentos para bebês premium. A dinâmica populacional da Nigéria, apesar dos desafios econômicos, contribui com um potencial de volume significativo dado seu status como a nação mais populosa da África. Esta base demográfica fornece às empresas de alimentos para bebês padrões de demanda previsíveis que justificam investimentos de fabricação de longo prazo e iniciativas de desenvolvimento de produtos.

Mais Famílias de Renda Média-Alta Buscam Opções de Alimentos para Bebês Premium

A prosperidade econômica nos países do Conselho de Cooperação do Golfo impulsiona tendências de premiumização que favorecem formulações de alimentos para bebês orgânicos e enriquecidos em detrimento de leites em pó básicos. Os níveis de renda per capita dos Emirados Árabes Unidos e as iniciativas de diversificação econômica da Visão 2030 da Arábia Saudita criam segmentos de classe média em expansão dispostos a investir em nutrição infantil avançada [3]Fonte: Visão Saudita 2030, "Visão Saudita", vision2030.gov.sa. Os padrões de gastos dos consumidores revelam preferências por produtos com benefícios funcionais, incluindo probióticos, suplementação de DHA e certificações orgânicas que comandam prêmios de preço de 20-40% acima das alternativas convencionais. Essa tendência se acelera nos centros urbanos onde famílias com dupla renda priorizam a conveniência e a otimização nutricional para seus filhos. O efeito de premiumização se estende às inovações de embalagem, com formatos de dose única e embalagens relaváveis ganhando força entre os consumidores afluentes que valorizam o controle de porções e a frescura do produto.

O Enriquecimento de Fórmulas com Oligossacarídeos do Leite Humano Impulsiona a Imunidade

O avanço científico na integração de oligossacarídeos do leite humano (OLH) representa um avanço tecnológico que diferencia as fórmulas premium dos produtos convencionais, com aprovações regulatórias da Autoridade Saudita de Alimentos e Medicamentos possibilitando a introdução no mercado em toda a região do Golfo, de acordo com a Autoridade Saudita de Alimentos e Medicamentos. O enriquecimento com OLH aborda as preocupações dos pais sobre o desenvolvimento do sistema imunológico, particularmente relevante em regiões onde as taxas de amamentação variam significativamente devido a fatores culturais e econômicos. A avançada infraestrutura de saúde e as campanhas de conscientização do consumidor dos Emirados Árabes Unidos apoiam a adoção de formulações cientificamente aprimoradas que imitam a composição do leite materno. A complexidade de fabricação associada à produção de OLH cria barreiras à entrada que beneficiam os players estabelecidos com capacidades de biotecnologia, enquanto os marcos regulatórios exigem extensa documentação clínica para suportar alegações de saúde. Esse ciclo de inovação impulsiona a diferenciação de produtos e justifica estratégias de precificação premium que aumentam as margens de lucro para os fabricantes que investem em ciência nutricional avançada.

Fórmulas à Base de Plantas e Híbridas Ganham Popularidade Entre Consumidores Conscientes sobre Saúde

Fontes alternativas de proteína ganham aceitação entre os consumidores ambientalmente conscientes, particularmente em centros urbanos onde as dietas à base de plantas se alinham com os valores de sustentabilidade e os requisitos dietéticos religiosos. A posição da Turquia como ponte entre os mercados europeu e do Oriente Médio facilita a introdução de inovações de alimentos para bebês à base de plantas que atendem a diversas preferências dietéticas, de acordo com o Ministério da Saúde da Turquia. As formulações híbridas que combinam proteínas lácteas tradicionais com alternativas à base de plantas oferecem completude nutricional enquanto abordam as preocupações com a sensibilidade à lactose prevalentes em certos segmentos da população. Os marcos regulatórios em toda a região estão se adaptando para acomodar fontes alternativas de proteína, com os padrões progressivos de segurança alimentar dos Emirados Árabes Unidos permitindo uma entrada mais rápida no mercado para formulações inovadoras. A tendência reflete mudanças mais amplas do consumidor em direção a produtos com rótulo limpo e rastreabilidade transparente dos ingredientes, que ressoam com pais educados e afluentes que buscam nutrição ideal para seus filhos.

Análise de Impacto dos Fatores de Restrição*

| Fator de Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Concorrência das práticas tradicionais de amamentação e alternativas | -0.9% | Global, mais forte no Egito rural, Nigéria e Marrocos | Longo prazo (≥ 4 anos) |

| Desafios regulatórios e padrões variáveis de segurança alimentar entre regiões | -0.6% | Comércio transfronteiriço afetado, complexidade na Nigéria e no Egito | Médio prazo (2-4 anos) |

| Problemas relacionados à refrigeração e armazenamento em algumas partes da região | -0.4% | Áreas rurais, lacunas de infraestrutura na África Subsaariana | Médio prazo (2-4 anos) |

| Consciência limitada e desconfiança em alimentos para bebês embalados em áreas rurais | -0.5% | Comunidades tradicionais do Egito rural, Nigéria e Marrocos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência das Práticas Tradicionais de Amamentação e Alternativas

A defesa da OMS e do UNICEF pela amamentação exclusiva durante os primeiros seis meses cria ventos contrários regulatórios e culturais para a adoção comercial de alimentos para bebês, particularmente em regiões onde as práticas tradicionais de alimentação permanecem profundamente enraizadas nas estruturas sociais. As campanhas governamentais de saúde no Egito e na Nigéria enfatizam os benefícios da amamentação, enquanto os profissionais de saúde recebem treinamento para promover métodos de alimentação natural em detrimento de alternativas comerciais. O desafio se intensifica nas comunidades rurais onde os sistemas de suporte da família extensa facilitam a continuação da amamentação, reduzindo a demanda por produtos de fórmula durante os meses iniciais críticos. As restrições de marketing sob os códigos internacionais limitam as atividades promocionais que poderiam influenciar as decisões de alimentação, exigindo que os fabricantes se concentrem nos períodos de alimentação complementar em vez de na substituição direta de fórmulas. Essa dinâmica cria barreiras à entrada no mercado e limita o potencial de crescimento de volume, particularmente para empresas que visam o segmento etário de 0-6 meses, que representa a maior participação de mercado.

Desafios Regulatórios e Padrões Variáveis de Segurança Alimentar Entre Regiões

Os marcos regulatórios fragmentados em todo o Oriente Médio e África criam complexidade de conformidade que aumenta os custos de entrada no mercado e atrasa os lançamentos de produtos para fabricantes que buscam expansão regional. Os requisitos da Autoridade Saudita de Alimentos e Medicamentos para o registro de Substitutos do Leite Materno diferem significativamente dos processos de aprovação da Agência de Assuntos Ambientais do Egito, exigindo múltiplos caminhos regulatórios para o mesmo produto. O comércio transfronteiriço enfrenta desafios adicionais provenientes das variadas regulamentações técnicas da OSG (Organização de Padronização do Golfo) e dos requisitos de certificação local que podem estender os prazos de aprovação em 6-12 meses. Os fabricantes menores carecem de recursos para navegar em múltiplos sistemas regulatórios simultaneamente, criando vantagens competitivas para os players estabelecidos com capacidades dedicadas de assuntos regulatórios. Essas barreiras impactam particularmente os produtos inovadores que requerem aprovações de ingredientes novos, retardando a introdução de formulações avançadas que poderiam impulsionar a premiumização e a aceleração do crescimento do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Domínio da Fórmula de Leite Impulsiona a Base do Mercado

A fórmula de leite detém 44,3% de participação de mercado em 2024, ao mesmo tempo que alcança a taxa de crescimento mais rápida de 6,72% de CAGR até 2030, refletindo tanto a posição de mercado estabelecida quanto o potencial de expansão contínua em toda a região do Oriente Médio e África. Essa dupla liderança decorre de tendências demográficas que favorecem a adoção de fórmula infantil nos centros urbanos, onde as mães que trabalham precisam de alternativas de alimentação que suportem a continuidade da carreira. Os alimentos para bebês prontos para consumo capturam a crescente demanda por conveniência, especialmente nos países do Golfo, onde famílias com dupla renda priorizam soluções que economizam tempo. Os alimentos para bebês desidratados mantêm presença estável no mercado por meio de vantagens de custo-benefício e prazo de validade prolongado, cruciais para regiões com infraestrutura de distribuição desafiadora.

Os processos de registro simplificados da Autoridade Saudita de Alimentos e Medicamentos para produtos de fórmula de leite permitem uma entrada mais rápida no mercado para fabricantes internacionais, enquanto as iniciativas de produção local reduzem a dependência de importações e aumentam a resiliência da cadeia de suprimentos. A inovação de produtos nos segmentos de fórmula de leite concentra-se em ingredientes funcionais, incluindo probióticos, DHA e oligossacarídeos do leite humano, que atendem a requisitos nutricionais específicos para o desenvolvimento infantil. Outros tipos de produtos abrangem formulações especializadas para lactentes prematuros e crianças com restrições dietéticas, representando oportunidades de nicho para fabricantes com expertise clínica e capacidades regulatórias para suportar alegações de saúde.

Por Categoria: Produtos Convencionais Enfrentam Disrupção pelos Orgânicos

Os produtos de alimentos para bebês convencionais mantêm 68,77% de participação de mercado em 2024, mas as alternativas orgânicas aceleram a um CAGR de 8,34% até 2030, sinalizando uma mudança fundamental nas preferências dos consumidores em direção à nutrição infantil premium e de origem natural. Esse diferencial de crescimento reflete o aumento da conscientização sobre resíduos de pesticidas e aditivos artificiais entre pais educados e afluentes que priorizam produtos com rótulo limpo para seus filhos. Os Emirados Árabes Unidos e a Arábia Saudita lideram a adoção de orgânicos devido às maiores rendas disponíveis e às iniciativas governamentais que promovem a agricultura sustentável, apoiando as cadeias de suprimentos de alimentos orgânicos.

Os marcos regulatórios em toda a região estão evoluindo para acomodar os requisitos de certificação orgânica, com a Organização de Padronização do Golfo desenvolvendo diretrizes específicas para rotulagem e padrões de produção de alimentos para bebês orgânicos. Os produtos convencionais retêm a dominância por meio da acessibilidade de preço e das redes de distribuição abrangentes que atendem a segmentos de consumidores sensíveis ao preço, especialmente em áreas rurais onde os prêmios orgânicos permanecem proibitivos. A transição de categoria cria oportunidades para os fabricantes desenvolverem produtos híbridos que incorporem ingredientes orgânicos enquanto mantêm estruturas de preços competitivos que atraem famílias de renda média que buscam atualizações nutricionais sem aumentos de custos significativos.

Por Formato de Produto: Liderança do Pó Encontra Inovação em Líquido

O formato em pó domina com 76,48% de participação de mercado em 2024, aproveitando as vantagens de custo e o prazo de validade prolongado que se alinham com os desafios de distribuição regional e a sensibilidade ao preço do consumidor em segmentos econômicos diversos. No entanto, o concentrado líquido emerge como o formato de crescimento mais rápido, com CAGR de 7,27% até 2030, impulsionado por preferências de conveniência entre os consumidores urbanos e pela melhoria da infraestrutura de cadeia de frio nas principais áreas metropolitanas. Essa mudança de formato reflete a evolução dos padrões de estilo de vida, onde os pais sem tempo valorizam soluções prontas para usar em detrimento dos métodos tradicionais de preparo de pó.

Os investimentos em fabricação para a produção de concentrado líquido requerem capacidades sofisticadas de processamento e sistemas de controle de qualidade que criam barreiras à entrada para players regionais menores. A avançada infraestrutura de logística e os armazéns com controle de temperatura dos Emirados Árabes Unidos suportam a distribuição em formato líquido, enquanto as cidades industriais MODON da Arábia Saudita oferecem locais de fabricação com capacidades de armazenagem a frio integradas. A retenção do formato em pó decorre da familiaridade cultural e da acessibilidade econômica, especialmente em mercados sensíveis ao preço onde os padrões de compra em volume favorecem embalagens maiores que oferecem melhores propostas de valor para famílias com múltiplos filhos.

Por Faixa Etária: O Domínio na Primeira Infância Cede Espaço ao Crescimento do Segmento Infantil

O segmento de 0-6 meses captura 47,82% de participação de mercado em 2024, refletindo a importância crítica da nutrição infantil precoce e a demanda concentrada durante o período inicial de transição alimentar. No entanto, o grupo etário de 24-36 meses alcança o crescimento mais rápido, com CAGR de 7,38% até 2030, indicando a evolução das atitudes parentais em relação ao suporte nutricional estendido para o desenvolvimento infantil. Esse padrão de crescimento está alinhado com as recomendações pediátricas de nutrição especializada contínua além dos períodos tradicionais de desmame, particularmente em regiões onde a diversidade dietética permanece limitada.

Os produtos de nutrição infantil comandam preços premium devido às formulações avançadas que apoiam o desenvolvimento cognitivo, a função imunológica e o crescimento físico durante janelas críticas de desenvolvimento. Os segmentos de 6-12 meses e 12-24 meses mantêm crescimento estável à medida que os pais reconhecem a importância da progressão nutricional gradual que faz a transição do leite materno ou da fórmula para a introdução de alimentos sólidos. As variações regionais nas práticas de desmame influenciam o desempenho dos segmentos, com os países do Golfo favorecendo a alimentação estendida com fórmula, enquanto os mercados africanos enfatizam a introdução mais precoce de alimentos sólidos com base nos costumes tradicionais de alimentação e considerações econômicas que priorizam soluções de nutrição custo-efetivas.

Por Canal de Distribuição: O Varejo Tradicional Enfrenta Disrupção Digital

Os supermercados e hipermercados mantêm 37,84% de participação de mercado em 2024 por meio de padrões estabelecidos de compras do consumidor e sortimentos abrangentes de produtos que permitem a comparação de compras entre múltiplas marcas e formatos. O varejo online emerge como o líder de crescimento, com CAGR de 6,83% até 2030, apoiado por iniciativas governamentais de economia digital e pela melhoria da infraestrutura de entrega na última milha nos principais centros urbanos. A penetração do comércio eletrônico nos Emirados Árabes Unidos e os objetivos de transformação digital da Visão 2030 da Arábia Saudita criam condições favoráveis para o crescimento das vendas online de alimentos para bebês.

As drogarias e farmácias fornecem ambientes de varejo especializados onde os profissionais de saúde oferecem recomendações de produtos e orientação nutricional que influenciam as decisões de compra, especialmente para formulações premium e especializadas. As lojas de conveniência atendem às necessidades imediatas e compras de emergência, enquanto seus horários estendidos de funcionamento atendem a pais que necessitam de horários de compras flexíveis. A evolução da distribuição reflete a transformação mais ampla do varejo, onde as estratégias omnicanal se tornam essenciais para os fabricantes que buscam cobertura abrangente do mercado e acessibilidade ao consumidor em segmentos geográficos e demográficos diversos dentro da região.

Análise Geográfica

A Arábia Saudita lidera o mercado de alimentos para bebês no Oriente Médio e África com 30,04% de participação em 2024, aproveitando sua substancial taxa de natalidade de 16,42 por 1.000 habitantes e iniciativas governamentais que promovem a fabricação local por meio do programa "Feito na Arábia Saudita", lançado em 2021. A população de 35,3 milhões do reino, composta por 55,6% de cidadãos sauditas, cria uma base de demanda doméstica estável sustentada pelo aumento da renda disponível e pelas tendências de urbanização que favorecem os canais de varejo modernos. A operação da MODON de 1.300 fábricas de alimentos em 36 cidades fornece infraestrutura de fabricação que atrai empresas internacionais de alimentos para bebês que buscam capacidades de produção regional, enquanto os processos de registro simplificados da Autoridade Saudita de Alimentos e Medicamentos facilitam lançamentos de produtos mais rápidos.

Os Emirados Árabes Unidos alcançam o crescimento regional mais rápido, com CAGR de 8,67% até 2030, impulsionados por sua posição como um hub regional para distribuição de alimentos para bebês premium e sua avançada infraestrutura de comércio eletrônico que suporta a expansão do varejo online. A taxa de urbanização de 88% e os altos níveis de renda per capita dos Emirados Árabes Unidos criam condições ideais para a adoção de produtos premium, enquanto as regulamentações progressivas de segurança alimentar do Município de Dubai permitem introduções inovadoras de produtos, incluindo formulações orgânicas e à base de plantas. A localização estratégica do país e a infraestrutura logística de classe mundial o posicionam como porta de entrada para fabricantes que visam mercados mais amplos do Oriente Médio e Norte da África, com zonas de livre comércio oferecendo condições favoráveis para centros de distribuição regional.

Egito, Nigéria, Marrocos, Turquia e África do Sul representam oportunidades emergentes com trajetórias de crescimento variáveis influenciadas por padrões demográficos e níveis de desenvolvimento econômico. Os 1,968 milhão de nascimentos do Egito em 2024 e a queda nas taxas de fecundidade criam demanda concentrada nos centros urbanos, enquanto os incentivos fiscais governamentais para a fabricação local atraem investimento estrangeiro em capacidades de processamento de alimentos. A grande base populacional da Nigéria oferece potencial de volume apesar dos desafios econômicos, enquanto a posição da Turquia como ponte entre a Europa e o Oriente Médio facilita a transferência de inovação de produtos e a harmonização regulatória. Esses mercados requerem estratégias adaptadas que equilibrem as aspirações por produtos premium com as demandas de acessibilidade de preço de segmentos de consumidores diversos que buscam melhorias nutricionais dentro de restrições orçamentárias.

Cenário Competitivo

O mercado de alimentos para bebês no Oriente Médio e África exibe concentração moderada, criando espaço tanto para líderes globais quanto para especialistas regionais capturarem participação de mercado por meio de estratégias de posicionamento diferenciadas. Players estabelecidos como Nestlé, Abbott Laboratories e Danone aproveitam extensas redes de distribuição e expertise regulatória para manter a liderança de mercado, enquanto fabricantes regionais como Tiger Brands, Almarai e produtores locais capitalizam o entendimento cultural e as vantagens de custo.

Os padrões estratégicos enfatizam investimentos em fabricação local, com empresas como a Siniora Foods comprometendo USD 40 milhões em instalações de produção na Arábia Saudita que abordam a resiliência da cadeia de suprimentos e os requisitos de localização do governo. A adoção de tecnologia impulsiona a diferenciação competitiva por meio de formulações avançadas incorporando oligossacarídeos do leite humano, probióticos e proteínas à base de plantas que comandam preços premium e constroem fidelidade à marca entre os consumidores conscientes sobre saúde.

Existem oportunidades nos segmentos de nutrição especializada, incluindo produtos orgânicos certificados como halal, sabores adaptados culturalmente e inovações de embalagem que abordam os desafios climáticos regionais e as limitações de armazenamento. A dinâmica competitiva reflete tendências mais amplas do setor, onde as capacidades de conformidade regulatória, a escala de fabricação e os pipelines de inovação determinam o sucesso no mercado, enquanto novos disruptores se concentram em canais de comércio eletrônico e modelos diretos ao consumidor que contornam os intermediários tradicionais do varejo e capturam dados demográficos de pais nativos digitais que buscam conveniência e transparência de produtos.

Líderes do Setor de Alimentos para Bebês no Oriente Médio e África

Nestlé S.A.

Danone

Abbott

Amway

Reckitt Benckiser Group PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A empreendedora sul-africana Dorothy Dolly Fatima Mofomme, fundadora da empresa de alimentos naturais para bebês Pojupoju, lançou uma nova linha de purês de alimentos para bebês. Os produtos vêm em sachês com tampas minicap/antiengasgamento que as crianças podem usar posteriormente como blocos de construção.

- Fevereiro de 2025: As irmãs baseadas em Dubai, Qadreya e Maitha Al Awadhi, fundaram a Bumblebee, uma empresa que produz refeições frescas e congeladas para crianças de seis meses a seis anos. O cardápio da empresa, criado por uma nutricionista pediátrica e chef certificada, incorpora ingredientes orgânicos locais e fontes de proteína de animais criados em pastagem e livres de hormônios.

- Fevereiro de 2025: A Happa Foods, recentemente lançada na África do Sul, oferece produtos de alimentos orgânicos para bebês que combinam nutrição com conveniência. A empresa produz refeições orgânicas livres de aditivos, usando frutas e vegetais para apoiar o desenvolvimento infantil. A marca concentra-se em entregar opções nutritivas enquanto atende às necessidades de pais com pouco tempo que priorizam a saúde de seus filhos.

- Setembro de 2024: A Nestlé assinou um acordo com a Autoridade Saudita para Cidades Industriais e Zonas de Tecnologia (MODON) para estabelecer sua primeira fábrica na Arábia Saudita. A instalação de USD 72 milhões estará localizada em um terreno de 117.000 metros quadrados na Terceira Cidade Industrial de Jeddah. A fase inicial das operações se concentrará na produção de alimentos para bebês, com planos de expandir a fabricação para incluir outras marcas de alimentos da Nestlé. Este desenvolvimento está alinhado com a estratégia da Nestlé de localizar cadeias de suprimentos em mercados estratégicos.

Escopo do Relatório do Mercado de Alimentos para Bebês no Oriente Médio e África

Alimentos para bebês são qualquer refeição macia e facilmente digerível criada especificamente para bebês humanos.

O mercado de alimentos para bebês no Oriente Médio e África é segmentado por tipo, canal de distribuição e geografia. Por tipo, o mercado foi segmentado em fórmula de leite, alimentos para bebês desidratados, alimentos para bebês preparados e outros tipos. Por canal de distribuição, o mercado foi segmentado em hipermercados/supermercados, lojas de conveniência, drogarias/farmácias e outros canais de distribuição. Por geografia, o mercado foi segmentado em Emirados Árabes Unidos, África do Sul e Restante do Oriente Médio e África. O relatório oferece tamanhos de mercado e previsões em valor (milhões de USD) para os segmentos mencionados acima.

| Fórmula de Leite |

| Alimentos para Bebês Prontos para Consumo |

| Alimentos para Bebês Desidratados |

| Outros Tipos de Produto |

| Orgânico |

| Convencional |

| Pó |

| Concentrado Líquido |

| 0–6 Meses |

| 6–12 Meses |

| 12–24 Meses |

| 24–36 Meses |

| Supermercados/Hipermercados |

| Drogarias/Farmácias |

| Lojas de Conveniência |

| Varejo Online |

| Outros Canais de Distribuição |

| África do Sul |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Nigéria |

| Egito |

| Marrocos |

| Turquia |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Fórmula de Leite |

| Alimentos para Bebês Prontos para Consumo | |

| Alimentos para Bebês Desidratados | |

| Outros Tipos de Produto | |

| Por Categoria | Orgânico |

| Convencional | |

| Por Formato de Produto | Pó |

| Concentrado Líquido | |

| Por Faixa Etária | 0–6 Meses |

| 6–12 Meses | |

| 12–24 Meses | |

| 24–36 Meses | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Drogarias/Farmácias | |

| Lojas de Conveniência | |

| Varejo Online | |

| Outros Canais de Distribuição | |

| Por Geografia | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de alimentos para bebês no Oriente Médio e África em 2030?

A previsão é que o mercado atinja USD 9,46 bilhões até 2030, sustentado por um CAGR de 6,64%.

Qual país detém atualmente a maior participação?

A Arábia Saudita lidera com 30,04% da receita regional.

Qual segmento cresce mais rapidamente por faixa etária?

Os produtos para crianças de 24–36 meses estão se expandindo a um CAGR de 7,38% até 2030.

Por que o varejo online é importante para as marcas de alimentos para bebês na região?

O comércio eletrônico está crescendo a um CAGR de 6,83%, oferecendo modelos de assinatura e maior alcance, especialmente nos mercados urbanos do Golfo.

Página atualizada pela última vez em: