Tamanho e Participação do Mercado de Barras de Proteína do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

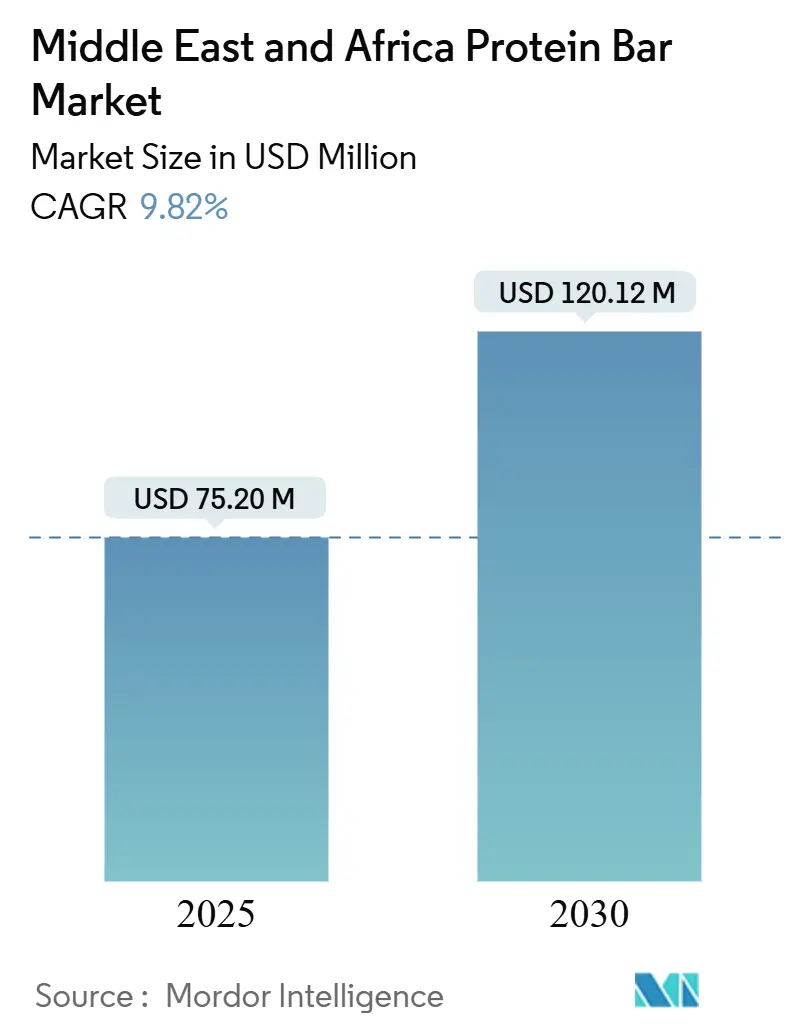

| Tamanho do Mercado (2025) | 75.20 Milhões de dólares |

| Tamanho do Mercado (2030) | 120.12 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.82% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Barras de Proteína do Oriente Médio e África pela Mordor Intelligence

O tamanho do mercado de barras de proteína do Oriente Médio e África é estimado em USD 75,20 milhões em 2025 e está projetado para atingir USD 120,12 milhões até 2030, registrando um robusto CAGR de 9,82%. A atual onda de crescimento é moldada por rendas disponíveis mais elevadas, rápida urbanização e intensificada ação governamental sobre a obesidade, fatores que expandem a base de consumidores de lanches proteicos portáteis. O impulso de investimento é ainda alimentado por marcos regulatórios que agora classificam as barras de proteína como alimentos funcionais, simplificando as aprovações de importação e permitindo lançamentos de produtos mais rápidos sob os padrões de higiene e rotulagem da Autoridade Saudita de Alimentos e Medicamentos. Os fabricantes regionais aproveitam os formatos de sabor ocidentais enquanto integram ingredientes locais, como tâmaras e pistaches, criando propostas de valor atraentes que ressoam tanto com os segmentos de consumidores expatriados quanto com os nativos. A consolidação entre os gigantes multinacionais de confeitaria agrega força de marketing à categoria, mas marcas locais de médio porte ainda encontram espaço para se diferenciar por meio de alegações de rótulo limpo, certificações halal e receitas à base de plantas. A crescente penetração do comércio eletrônico, especialmente no Conselho de Cooperação do Golfo (CCG), aumenta a visibilidade da categoria e oferece uma rota de baixo custo de entrada para novas marcas voltadas para millennials orientados ao estilo de vida.

Principais Conclusões do Relatório

- Por tipo de proteína, a proteína animal detinha 64,23% da participação de mercado de barras de proteína do Oriente Médio e África em 2024, enquanto a proteína vegetal está prevista para expandir a um CAGR de 11,22% até 2030.

- Por tipo de sabor, as variantes à base de chocolate lideraram com 46,76% de participação de receita em 2024; as barras à base de frutas estão projetadas para crescer a um CAGR de 10,88% até 2030.

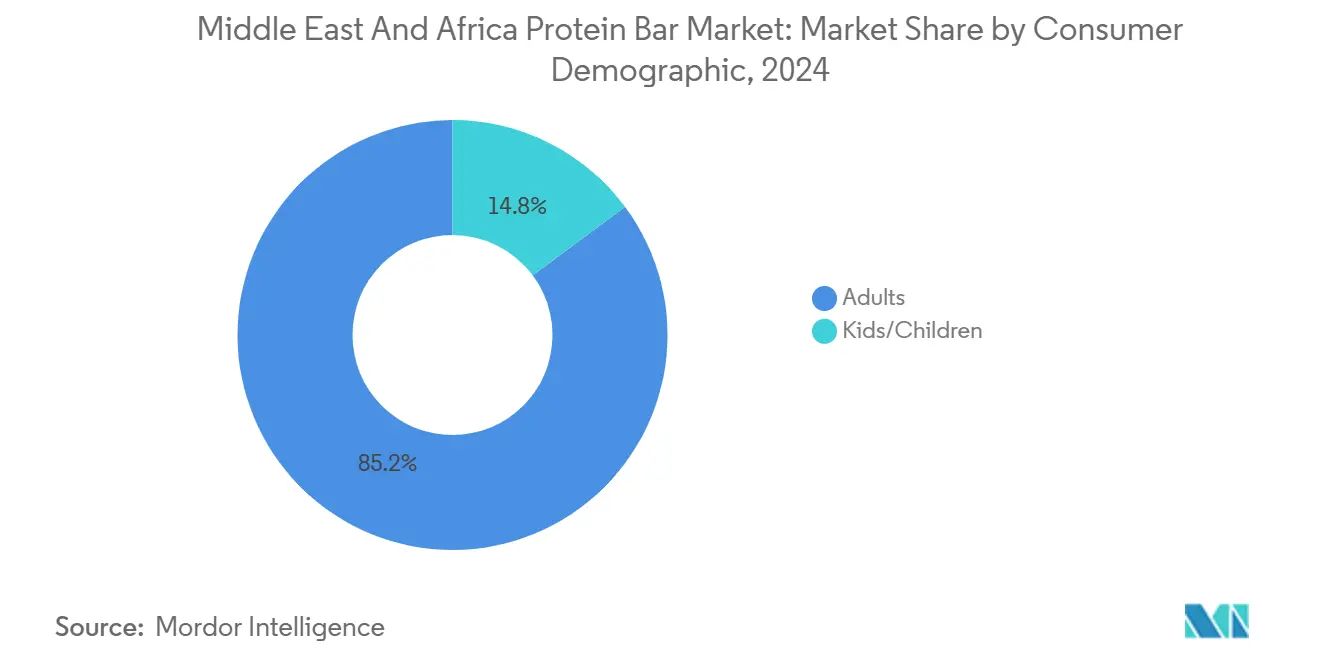

- Por perfil demográfico do consumidor, os adultos responderam por 85,17% das vendas em 2024, enquanto os produtos infantis estão avançando a um CAGR de 11,64% até 2030.

- Por canal de distribuição, os supermercados/hipermercados capturam 65,41% de participação do mercado de barras de proteína do Oriente Médio e África em 2024, enquanto o varejo on-line registra um CAGR de 11,37% até 2030.

- Por país, a Arábia Saudita comandou 29,85% da receita de 2024; os Emirados Árabes Unidos estão no caminho para o crescimento mais rápido, com um CAGR de 10,33% até 2030.

Tendências e Perspectivas do Mercado de Barras de Proteína do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescimento da cultura esportiva/fitness | +2.1% | Núcleo do CCG, expansão para o Norte da África | Médio prazo (2-4 anos) |

| Crescente consciência sobre saúde e bem-estar | +2.8% | Regional, mais forte nos Emirados Árabes Unidos e na Arábia Saudita | Longo prazo (≥ 4 anos) |

| Programas governamentais de redução da obesidade | +1.9% | Foco primário na Arábia Saudita, Emirados Árabes Unidos e Egito | Médio prazo (2-4 anos) |

| Inovação de produtos e diversidade de sabores | +1.7% | Regional com posicionamento premium no CCG | Curto prazo (≤ 2 anos) |

| Priorização do consumidor por rótulo limpo e alegações funcionais | +1.4% | Emirados Árabes Unidos, Arábia Saudita, centros urbanos em todo o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Influência das tendências ocidentais e expatriadas | +1.2% | Mercados do CCG, comunidades expatriadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da cultura esportiva/fitness

A crescente consciência sobre saúde e os níveis de atividade física estão transformando os padrões de consumo de proteína, com iniciativas governamentais que implementam programas de bem-estar além das comunidades atléticas. A Visão 2030 da Arábia Saudita promove a atividade física, com dados do GASTAT indicando que, em 2024, 58,5% dos indivíduos com 18 anos ou mais praticam 150 minutos ou mais de atividade física semanal, enquanto 18,7% das crianças e adolescentes entre 5 e 17 anos atendem ao requisito diário de 60 minutos de atividade [1]Fonte: Autoridade Geral de Estatísticas (GASTAT), "A Autoridade Geral de Estatísticas Anuncia Estatísticas de Atividade Física para a Arábia Saudita em 2024", mos.gov.sa. O Programa Nacional de Felicidade e Bem-Estar dos Emirados Árabes Unidos incorpora métricas de condicionamento físico nos indicadores de qualidade de vida, apoiando a transição para estilos de vida ativos. Esse suporte governamental aumenta a demanda por soluções proteicas convenientes, incluindo barras de proteína que atendem aos requisitos de um estilo de vida ativo. O crescimento das instalações de fitness, incluindo academias boutique e centros voltados para mulheres, juntamente com programas de bem-estar corporativo em áreas urbanas, cria oportunidades para produtos nutricionais premium. A adoção da nutrição esportiva nas rotinas diárias de bem-estar expandiu o consumo de barras de proteína além dos atletas para os consumidores preocupados com a saúde. Empresas como Barebells e Quest Nutrition estão respondendo ao desenvolver produtos para essa base de consumidores mais ampla. A combinação do crescimento da cultura fitness, das políticas governamentais e da melhoria da infraestrutura continua a aumentar a demanda por barras de proteína no mercado do Oriente Médio e África.

Crescente consciência sobre saúde e bem-estar

O aumento das taxas de obesidade e a crescente conscientização sobre saúde estão impulsionando mudanças significativas no comportamento do consumidor em todo o Oriente Médio e África. A região enfrenta uma crise de obesidade, com a prevalência crescente do diabetes enfatizando a necessidade crítica de uma gestão dietética eficaz. Essa combinação de necessidade médica e maior educação do consumidor está alimentando um crescimento sustentável do mercado, não afetado pelas flutuações econômicas típicas. Os lanches ricos em proteína estão ganhando respaldo clínico de prestadores de cuidados de saúde e nutricionistas, fortalecendo a percepção das barras de proteína como produtos promotores de saúde. Esses endossos apoiam o posicionamento premium das barras de proteína, alinhando-se com um mercado que está passando da conscientização para a tomada de decisões nutricionais proativas. As alarmantes taxas de obesidade em certos países do Oriente Médio destacam ainda mais a importância das barras de proteína na promoção de hábitos alimentares mais saudáveis. Empresas como a Barebells estão aproveitando essa tendência ao oferecer barras de proteína convenientes e ricas em nutrientes que atraem consumidores preocupados com a saúde. Consequentemente, o crescente foco em saúde e bem-estar está impulsionando a expansão estrutural do mercado de barras de proteína do Oriente Médio e África, posicionando-o como uma solução crítica para enfrentar doenças relacionadas à dieta e melhorar os resultados de saúde pública.

Programas governamentais de redução da obesidade

O suporte regulatório por meio de iniciativas governamentais de saúde oferece oportunidades para produtos de nutrição funcional, incluindo barras de proteína, ao mesmo tempo em que cria restrições para os itens de confeitaria tradicionais. A Visão 2030 da Arábia Saudita inclui programas de transformação de saúde focados na redução da obesidade por meio de melhores escolhas nutricionais. Em setembro de 2024, o Ministério da Saúde e Prevenção (MoHAP) colaborou com a Novo Nordisk Pharma Gulf para introduzir um guia científico nacional para o gerenciamento da obesidade e controle de peso, que faz parte da Estratégia Nacional para Prevenção e Gestão de Doenças Não Transmissíveis do país [2]Fonte: Ministério da Saúde e Prevenção (MoHAP), "Ministério da Saúde e Prevenção: Combater a Obesidade é uma Prioridade Estratégica de Saúde, Supervisionada por uma Equipe Nacional Altamente Qualificada", mohap.gov.ae. Os marcos regulatórios implementam políticas como taxas sobre açúcar e rotulagem calórica obrigatória que limitam o consumo de lanches tradicionais. Essas regulamentações beneficiam os fabricantes de barras de proteína que fornecem alternativas nutritivas, criando uma vantagem competitiva. Os objetivos de saúde governamentais apoiam a inovação de produtos e o posicionamento premium, como demonstrado por empresas como a Optimum Nutrition, que se concentra na validação clínica e nos benefícios de saúde para os consumidores do Oriente Médio e África. A combinação de políticas de saúde pública e estratégias de negócios está transformando as preferências de consumo de lanches e aumentando a adoção de barras de proteína em áreas urbanas e semiurbanas na região do Oriente Médio e África.

Influência das tendências ocidentais e expatriadas

As tendências ocidentais e expatriadas estão moldando significativamente as preferências dos consumidores no Oriente Médio e África, particularmente em áreas urbanas com grandes populações expatriadas. Por exemplo, no Kuwait, os residentes não kuwaitianos representam 68,3% da população total, de acordo com a Autoridade Pública de Informação Civil, destacando uma presença expatriada substancial [3]Fonte: Associação dos Frontliners Indianos, "68,6% da População do Kuwait, Que está Próxima de 5 Milhões, são Expatriados", iflkuwait.com. Esse grupo demográfico impulsiona a demanda por produtos de saúde e fitness ao estilo ocidental, incluindo barras de proteína, à medida que trazem suas preferências nutricionais e hábitos de consumo. Esses consumidores geralmente buscam lanches convenientes e ricos em proteína que se alinhem com estilos de vida ativos e dietas voltadas para o bem-estar, impulsionando o crescimento do mercado local. Marcas ocidentais como Clif, Optimum Nutrition, Quest Nutrition e Barebells aproveitaram efetivamente essa tendência ao oferecer barras de proteína familiares e de alta qualidade que atraem tanto os expatriados quanto os consumidores locais preocupados com a saúde. A influência expatriada fomenta a diversificação do mercado, incentivando a introdução de uma gama mais ampla de sabores, formulações e posicionamento premium. Além disso, essas tendências estão impulsionando a inovação no varejo, apoiando a expansão em estabelecimentos de mercearia modernos, lojas especializadas em saúde e canais on-line, criando assim uma robusta rede de distribuição que atende a diversas preferências. Essa adoção nutricional intercultural está se integrando progressivamente ao comportamento cotidiano do consumidor, transformando as barras de proteína de suplementos atléticos de nicho em produtos essenciais de bem-estar convencional em toda a região do Oriente Médio e África.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Preço premium versus lanches tradicionais | -1.8% | Mercados sensíveis ao preço: Egito, Marrocos, Nigéria, áreas rurais | Curto prazo (≤ 2 anos) |

| Baixa conscientização do produto em regiões subdesenvolvidas | -1.3% | Áreas rurais em todo o Oriente Médio e África, cidades secundárias, África Subsaariana | Médio prazo (2-4 anos) |

| Barreiras regulatórias e de importação/rotulagem | -1.1% | Corredores de comércio transfronteiriço, mercados emergentes com estruturas em evolução | Médio prazo (2-4 anos) |

| Prazo de validade curto e desafios de armazenagem | -0.9% | Regiões de clima quente, áreas com infraestrutura de cadeia de frio limitada | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preço premium versus lanches tradicionais

A sensibilidade ao preço nos mercados emergentes limita significativamente a adoção de barras de proteína, pois muitos consumidores no Oriente Médio e África priorizam bens essenciais em detrimento da nutrição funcional ao gerenciar orçamentos domésticos limitados. Isso é particularmente evidente em economias com volatilidade de preços, como o Egito e o Marrocos, onde as decisões de compra estão intimamente ligadas à acessibilidade imediata. A diferença substancial de custo entre barras de proteína e lanches tradicionais, como biscoitos, doces locais e alimentos de rua fritos, reforça essa limitação, levando à percepção das barras de proteína como itens discricionários ou de "luxo", em vez de produtos cotidianos. A volatilidade econômica amplifica ainda mais a aversão ao risco, com os consumidores avaliando cuidadosamente os benefícios funcionais, como saciedade, teor de proteína e resultados de saúde percebidos, em comparação com o apelo de curto prazo de alternativas mais baratas e familiares. Essa dinâmica ressalta a importância de estratégias de precificação estratégicas, incluindo embalagens de entrada e pacotes promocionais mistos, juntamente com uma comunicação clara de valor que traduza o posicionamento premium em benefícios nutricionais tangíveis. As marcas bem-sucedidas estão cada vez mais migrando de simples comparações de preço de prateleira para uma abordagem de "valor por grama de proteína". Essa estratégia demonstra que, com base no rendimento proteico, uma barra de proteína pode superar vários lanches de baixo custo, ao mesmo tempo em que apoia o controle de peso ou objetivos fitness. Os players internacionais na região, como as barras MyProtein distribuídas localmente, muitas vezes enfatizam essa narrativa destacando o alto teor de proteína e a funcionalidade direcionada para justificar preços unitários mais elevados. No entanto, essa abordagem deve ser cuidadosamente equilibrada para evitar alienar os consumidores do mercado de massa. Mensagens localizadas que conectam a densidade proteica e a saciedade prolongada à tomada de decisões domésticas conscientes do orçamento são essenciais. Com o tempo, a educação consistente do consumidor sobre o valor por grama de proteína e os benefícios de saúde associados pode reduzir gradualmente a resistência ao preço. No entanto, até então, o preço premium das barras de proteína em comparação com os lanches tradicionais permanecerá uma barreira estrutural à penetração da categoria no mercado de barras de proteína do Oriente Médio e África.

Baixa conscientização do produto em regiões subdesenvolvidas

A baixa conscientização do produto em regiões subdesenvolvidas em todo o Oriente Médio e África continua a prejudicar a expansão do mercado de barras de proteína. A educação limitada do consumidor sobre os benefícios nutricionais da proteína, incluindo seu papel na saciedade, manutenção muscular e saúde geral, resulta no domínio dos alimentos básicos tradicionais nas decisões de compra em cidades secundárias e áreas rurais. Essas regiões geralmente carecem de exposição à cultura de nutrição esportiva e às tendências modernas de saúde, que são impulsionadores críticos da adoção de barras de proteína nos centros urbanos. Essa percepção das barras de proteína como produtos desconhecidos ou desnecessários é ainda mais agravada por uma fraca infraestrutura de distribuição, que cria barreiras de acesso físico em áreas onde supermercados, farmácias e lojas especializadas em saúde são escassas. Como resultado, mesmo os consumidores interessados enfrentam desafios para experimentar ou recomprar barras de proteína. Consequentemente, a nutrição proteica moderna permanece concentrada em mercados urbanizados, como os Emirados Árabes Unidos, a Arábia Saudita e a África do Sul, deixando áreas geográficas significativas subpenetradas, apesar das crescentes preocupações com a saúde. Abordar essa questão requer iniciativas educacionais direcionadas para equipar os prestadores de cuidados de saúde e os profissionais de fitness com conhecimentos práticos sobre proteína, aproveitando sua condição de confiança para reposicionar as barras de proteína como opções funcionais e legítimas. A integração da educação sobre proteína nos programas governamentais de saúde e nutrição, como campanhas de nutrição escolar ou estratégias de doenças não transmissíveis (DNT), oferece uma forma econômica de alinhar os objetivos de saúde pública com o desenvolvimento do mercado. As marcas podem colaborar com partes interessadas locais para lançar programas piloto de conscientização e degustação, associando marcas de confeitaria familiares a uma funcionalidade proteica aprimorada. Com o tempo, uma combinação de educação, melhoria da distribuição e defesa comunitária será essencial para superar a baixa conscientização do produto e impulsionar o crescimento do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Proteína: As Alternativas Vegetais Aceleram Apesar da Dominância Animal

Em 2024, as formulações de proteína animal detêm uma participação dominante de 64,23% do mercado de barras de proteína no Oriente Médio e África. Essa dominância é impulsionada principalmente pela demanda dos consumidores por proteínas de soro de leite e caseína, reconhecidas por seus perfis completos de aminoácidos, essenciais para a construção muscular e a recuperação. No entanto, as alternativas de proteína vegetal estão experimentando um crescimento significativo, com um CAGR projetado de 11,22% até 2030. Esse crescimento é impulsionado pela crescente conscientização sobre sustentabilidade e restrições dietéticas, como intolerância à lactose e veganismo, que estão expandindo a base de consumidores. A segmentação por tipo de proteína destaca uma oportunidade estratégica nas barras de proteína híbridas. Esses produtos combinam proteínas animais e vegetais, proporcionando completude nutricional enquanto abordam preocupações ambientais, apelando assim para um mercado mais consciente.

Os avanços na tecnologia de proteína vegetal, particularmente no processamento por extrusão de alta umidade, resolveram os desafios tradicionais relacionados à textura e ao sabor, aumentando significativamente a aceitação do consumidor no mercado do Oriente Médio e África. Os isolados de proteína de grão-de-bico e ervilha, em particular, se alinham com as preferências dietéticas regionais por leguminosas, aumentando a densidade proteica e o apelo de mercado. Além disso, os órgãos regulatórios em toda a região estão facilitando a inovação em proteína vegetal ao simplificar as aprovações para novas fontes e alimentos funcionais, criando oportunidades para o desenvolvimento de produtos. Marcas como a MyProtein estão aproveitando esses avanços para introduzir barras à base de plantas adaptadas para consumidores preocupados com a saúde na região do Oriente Médio e África, capitalizando efetivamente na interseção de tradição, inovação e sustentabilidade no mercado de barras de proteína em evolução.

Por Tipo de Sabor: A Inovação Frutada Desafia a Liderança do Chocolate

Em 2024, as formulações à base de chocolate dominam o mercado, capturando uma participação significativa de 46,76%. Essa dominância é atribuída ao seu amplo apelo ao consumidor, impulsionado pela popularidade universal do chocolate como sabor e à sua forte associação com a indulgência. Além disso, os produtos à base de chocolate se posicionaram com sucesso como soluções de nutrição funcional, atraindo consumidores preocupados com a saúde que buscam um equilíbrio entre sabor e benefícios nutricionais. Por outro lado, as alternativas à base de frutas estão emergindo como o segmento de crescimento mais rápido, registrando um impressionante CAGR de 10,88%. Esse crescimento reflete uma mudança nas preferências do consumidor em direção a produtos percebidos como naturais e íntegros. A inclusão de sabores frutados não só se alinha com a demanda por ingredientes de rótulo limpo, mas também oferece oportunidades para a fortificação com vitaminas, permitindo que as marcas se diferenciem ao oferecer benefícios que vão além da entrega básica de proteína. Além disso, o panorama da segmentação de sabores destaca um potencial significativo para a integração de preferências de sabor regionais. Por exemplo, sabores como tâmara, figo e romã ganharam forte tração entre os consumidores do Oriente Médio, mostrando a importância de adaptar as ofertas às demandas culturais e regionais específicas.

Os sabores à base de nozes e sementes mantêm sua posição no mercado, mas apresentam vias de diferenciação por meio da incorporação de ingredientes indígenas. Formulações como pistache, amêndoa e gergelim não só se alinham com as forças agrícolas regionais, mas também atendem aos gostos evolutivos dos consumidores. Os sabores salgados e herbais estão criando um nicho, expandindo os horizontes do mercado além do tradicional universo doce. Isso é especialmente válido para os consumidores adultos, que buscam cada vez mais perfis sofisticados que enriquecem suas experiências de refeição profissionais. As avançadas tecnologias de mascaramento de sabor estão enfrentando o antigo desafio da amargura da proteína vegetal. Essa inovação abre caminho para uma exploração de sabores mais ampla, reforçando estratégias de segmentação de mercado que atendem a um espectro demográfico diversificado.

Por Perfil Demográfico do Consumidor: Dominância Adulta com Adoção Juvenil Acelerada

Em 2024, os consumidores adultos no Oriente Médio e África detêm uma participação dominante de 85,17% no mercado de barras de proteína, impulsionada pelo seu forte poder de compra e crescente foco em saúde e bem-estar. Este segmento, composto principalmente por profissionais e entusiastas do fitness, demonstra uma clara preferência por produtos proteicos premium. Seu comportamento de compra é ainda influenciado por programas de bem-estar no local de trabalho e colaborações estratégicas com instalações de fitness, que integram a nutrição proteica em iniciativas abrangentes de melhoria do estilo de vida. A estabilidade desse grupo demográfico fornece uma base sólida para o crescimento sustentado do mercado e fomenta oportunidades para a inovação de produtos. Concomitantemente, o segmento infantil está experimentando um crescimento significativo, com um CAGR projetado de 11,64% até 2030. Esse crescimento é alimentado por campanhas educacionais direcionadas e pelo desenvolvimento de barras de proteína reformuladas projetadas para se alinhar com as preferências de sabor das crianças, tornando assim os produtos nutricionais mais atraentes para os consumidores mais jovens.

A crescente ênfase na nutrição pediátrica destaca o papel crítico da proteína no suporte ao crescimento e desenvolvimento, uma perspectiva reforçada por endossos de profissionais de saúde. Essa tendência está impulsionando a expansão do segmento infantil e criando oportunidades para as marcas implementarem estratégias de marketing diferenciadas por fase de vida. Ao abordar as necessidades de consumidores adultos e infantis e aproveitar abordagens de marketing orientadas para a família, as empresas podem capitalizar nos padrões de compra doméstica para maximizar a penetração de mercado. Por exemplo, a Clif Bar adotou efetivamente essa estratégia ao oferecer soluções de barras de proteína personalizadas que atendem a diversos grupos etários, satisfazendo as demandas nutricionais em evolução em toda a região do Oriente Médio e África. Essa segmentação demográfica estratégica não só acelera o crescimento dentro dos segmentos individuais de consumidores, mas também promove a expansão sinérgica do mercado por meio de iniciativas integradas de saúde e bem-estar familiar.

Por Canal de Distribuição: A Disrupção Digital Acelera a Evolução do Varejo Tradicional

Em 2024, os supermercados/hipermercados retêm uma dominante participação de mercado de 65,41%, destacando sua posição consolidada como os destinos de compras preferidos pelos consumidores. Essa dominância é atribuída a comportamentos de compra bem estabelecidos dos consumidores e a estratégias de gestão de categoria orientadas pelo varejista que priorizam a nutrição proteica dentro das seções de saúde e bem-estar. Por outro lado, os canais de varejo on-line estão experimentando um crescimento rápido, emergindo como o segmento de distribuição de crescimento mais rápido com um robusto CAGR de 11,37%. Essa trajetória de crescimento é impulsionada por investimentos significativos em infraestrutura de comércio eletrônico e pela crescente adoção de sistemas de pagamento digital nos mercados do Oriente Médio e África. A evolução contínua dos canais de distribuição apresenta oportunidades lucrativas para as empresas adotarem estratégias omnicanal, integrando efetivamente a experiência de varejo físico com a conveniência e acessibilidade das plataformas digitais para atender às diversas demandas dos consumidores.

As lojas especializadas e os canais de conveniência desempenham papéis complementares, porém críticos, no desenvolvimento do mercado. Os varejistas especializados se diferenciam ao oferecer consultas especializadas e educação aprofundada sobre produtos, atendendo aos consumidores que buscam decisões de compra informadas. Por outro lado, as lojas de conveniência capitalizam nos comportamentos de compra por impulso, alinhando suas ofertas aos padrões de consumo rápido e em movimento dos consumidores modernos. Além disso, a integração de modelos de entrega por assinatura está transformando as estratégias de engajamento com o cliente. Esses modelos não apenas aumentam a retenção de clientes ao fomentar relacionamentos de longo prazo, mas também criam fluxos de receita previsíveis para as empresas. Ao aproveitar os sistemas de reabastecimento automatizado, as empresas podem reduzir os custos de aquisição de clientes enquanto garantem a disponibilidade consistente de produtos. Além disso, as iniciativas de transformação digital em canais de varejo tradicionais, como a implementação de serviços de clique e retirada e soluções de pagamento móvel, estão remodelando o cenário do varejo. Esses avanços borram as fronteiras entre os canais tradicionais e digitais, permitindo que as empresas expandam seu alcance de mercado e atendam a um espectro mais amplo de segmentos de consumidores.

Análise Geográfica

A posição dominante da Arábia Saudita, com uma participação de mercado de 29,85% em 2024, ressalta o robusto poder de consumo do reino e suas abrangentes iniciativas de transformação da saúde sob a Visão 2030. Essas iniciativas se concentram na redução da obesidade e na melhoria da nutrição em toda a população. O marco regulatório, liderado pela Autoridade Saudita de Alimentos e Medicamentos, facilita a inovação em alimentos funcionais por meio de diretrizes sobre higiene alimentar, controles de importação e classificação de produtos, criando condições favoráveis para a entrada de marcas internacionais e o crescimento da fabricação local. Em 2024, o lançamento de uma instalação de fabricação de proteína pelo Grupo Agthia na Arábia Saudita destaca a crescente confiança corporativa nas capacidades de produção local e na otimização da cadeia de suprimentos. Além disso, a jovem demografia do reino e a crescente penetração de instalações de fitness impulsionam a demanda sustentada, apoiando estratégias de posicionamento premium para produtos de nutrição proteica.

Os Emirados Árabes Unidos são o mercado de crescimento mais rápido, com um CAGR projetado de 10,33% até 2030. Esse crescimento é impulsionado por sua cosmopolita população expatriada e pelas iniciativas governamentais que integram métricas de bem-estar em programas mais amplos de qualidade de vida. As diretrizes de suplementos de saúde do Município de Dubai fornecem caminhos regulatórios claros para produtos alimentares funcionais, garantindo a segurança do consumidor e fortalecendo a confiança no mercado. A avançada infraestrutura de comércio eletrônico dos Emirados Árabes Unidos e as elevadas taxas de adoção de pagamento digital permitem o desenvolvimento de canais de varejo on-line. Startups locais lançaram com sucesso bebidas funcionais que abordam as necessidades regionais de hidratação e nutrição. A combinação de suporte regulatório, avanços de infraestrutura e sofisticação do consumidor posiciona os Emirados Árabes Unidos como um ponto de entrada estratégico para marcas internacionais de nutrição proteica.

Egito, Nigéria, Marrocos e Turquia apresentam diversas oportunidades de desenvolvimento de mercado, cada um com ambientes regulatórios e preferências de consumidores únicos que exigem estratégias de entrada personalizadas. A alta prevalência de obesidade no Egito cria uma necessidade urgente de soluções de intervenção dietética, enquanto sua grande população oferece oportunidades significativas de escala para produtos bem posicionados. As tendências demográficas e a urbanização da Nigéria indicam potencial de longo prazo, apesar dos atuais desafios de infraestrutura e sensibilidade ao preço. O Marrocos se beneficia de investimentos em infraestrutura de lanches premium, refletindo a confiança do mercado local e o crescimento da capacidade produtiva. A localização geográfica estratégica da Turquia e o estabelecido setor de processamento de alimentos oferecem oportunidades para o desenvolvimento de centros de distribuição regional que apoiem estratégias mais amplas de expansão no mercado do Oriente Médio e África.

Cenário Competitivo

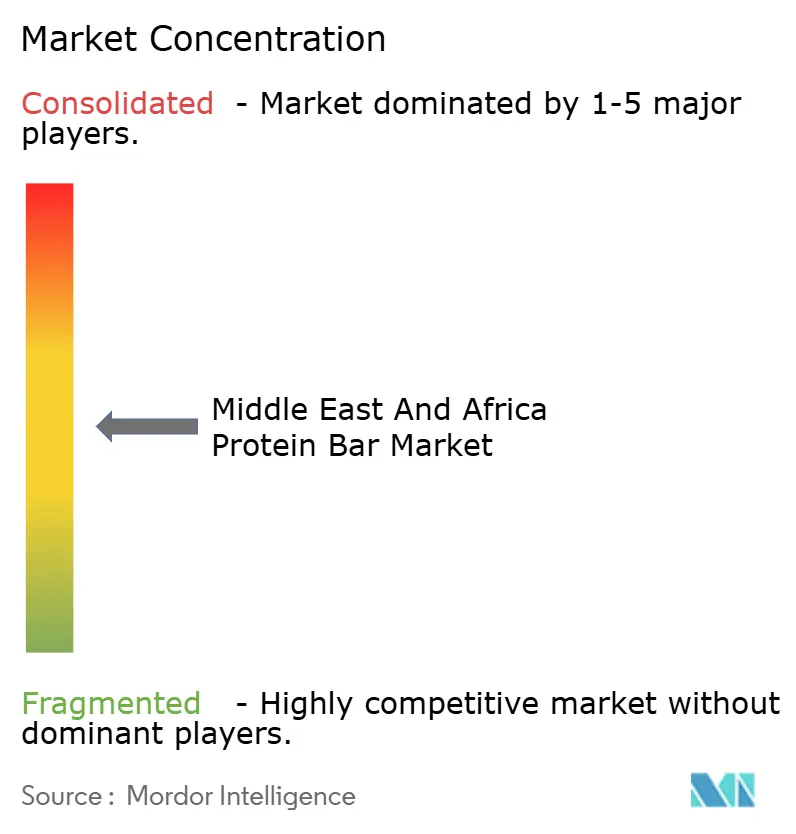

O mercado de barras de proteína no Oriente Médio e África (Oriente Médio e África) é caracterizado por uma fragmentação moderada, com uma combinação de players locais e internacionais competindo para atender às diversas preferências dos consumidores. Os países do Golfo tendem a favorecer produtos de nutrição premium, enquanto os mercados mais amplos da África priorizam lanches funcionais acessíveis. Essa variação na demanda cria oportunidades para empresas inovadoras introduzirem ofertas diferenciadas, particularmente aquelas que utilizam perfis de ingredientes únicos. Por exemplo, marcas que incorporam proteínas vegetais de alta qualidade, como a ALOHA, ou soro de leite de origem láctea da Glanbia Nutritionals, podem atender tanto aos requisitos de sabor quanto de desempenho. Os players emergentes que adaptam as formulações às necessidades e preferências dietéticas locais podem capturar efetivamente segmentos de nicho, demonstrando como a fragmentação fomenta a inovação.

Enquanto isso, as marcas estabelecidas estão consolidando ativamente sua presença no mercado por meio de iniciativas estratégicas. Empresas como as KIND Protein Bars da Mars e a Quest Nutrition estão expandindo suas redes de distribuição e aprimorando as capacidades de produção para atender à crescente demanda em toda a região. Esses esforços simplificam as cadeias de suprimentos e garantem a disponibilidade consistente de produtos tanto no varejo moderno quanto nos canais de comércio eletrônico, onde a penetração do consumidor está crescendo rapidamente. Ao ampliar as operações, os players líderes ganham uma vantagem competitiva em preços, tornando desafiador para os concorrentes menores competir sem uma infraestrutura semelhante. Essa tendência de consolidação ressalta como as empresas estabelecidas fortalecem sua posição de mercado enquanto fomentam o crescimento geral da categoria.

A dinâmica competitiva no mercado de barras de proteína do Oriente Médio e África é moldada pelo equilíbrio entre fragmentação e consolidação. A fragmentação moderada permite que novos entrantes impulsionem a inovação, especialmente quando apoiados por marcas de ingredientes como a fibra funcional da Beneo ou os peptídeos de soro de leite da Arla Foods Ingredients, que aumentam o valor nutricional. Ao mesmo tempo, a consolidação pelos principais players estabiliza o mercado, criando parâmetros consistentes de qualidade e confiança para os consumidores. Os entrantes bem-sucedidos alinham seu desenvolvimento de produtos com as tendências emergentes de saúde, como formulações de rótulo limpo e proteínas de origem vegetal, enquanto aproveitam os pontos fortes de distribuição dos concorrentes maiores. Juntos, a inovação e a expansão estratégica definem a competição e o crescimento neste mercado.

Líderes do Setor de Barras de Proteína do Oriente Médio e África

Simply Good Foods Company

Mondelēz International, Inc.

Vitamin Well Group

Kellanova

Mars, Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A MaxiNutrition lançou sua Barra de Proteína de Waffle de Pistache, combinando indulgência com propósito. Inspirada pela tendência do chocolate de Dubai, a empresa desenvolveu uma barra projetada para se alinhar com os objetivos de fitness sem comprometer o sabor. Cada barra continha 15g de proteína premium para apoiar o crescimento e a recuperação muscular. Sem cores ou aromas artificiais, o produto enfatizava ingredientes limpos e confiáveis. Seja utilizada antes ou após o treino, ou como um lanche inteligente durante o dia, a barra se encaixava perfeitamente nas rotinas dos consumidores.

- Abril de 2024: As FULFIL Chocolate Protein Bars, líder global no mercado de lanches nutritivos, foram lançadas na África do Sul e ficaram disponíveis nas lojas Spar e nos estabelecimentos Clicks em todo o país. As barras ofereciam uma combinação estratégica de baixo teor de açúcar, alto teor de proteína e nove vitaminas essenciais. Os consumidores podiam escolher entre quatro sabores: Caramelo Salgado, Amendoim e Caramelo, Avelã Whip e Brownie de Chocolate.

- Janeiro de 2024: A divisão de alimentos da Shastowitz entrou no mercado de nutrição esportiva, lançando uma nova marca chamada "TODAY" em Israel. As ofertas iniciais de produtos sob a marca eram barras de proteína inovadoras com uma impressionante relação proteína-caloria de 1:10. Essas barras, projetadas tanto para homens quanto para mulheres, serviam como um lanche ideal de recuperação pós-treino e um petisco saboroso ao longo do dia. Os sabores incluíam caramelo salgado, creme de biscoito, torta de canela, chocolate e gotas de chocolate com banana.

Escopo do Relatório do Mercado de Barras de Proteína do Oriente Médio e África

O mercado de barras de proteína do Oriente Médio e África é segmentado por canal de distribuição em supermercados/hipermercados, lojas de conveniência, lojas de varejo especializadas, lojas on-line e outros canais de distribuição. Além disso, o estudo fornece uma análise do mercado de barras de proteína nos mercados emergentes e estabelecidos da região, incluindo África do Sul, Arábia Saudita e Restante do Oriente Médio e África.

| Proteína Animal |

| Proteína Vegetal |

| À Base de Chocolate |

| À Base de Frutas |

| À Base de Nozes/Sementes |

| Outros (Sabores Salgados/Herbais, Exóticos e Inspirados em Sobremesas) |

| Adultos |

| Crianças |

| Supermercados/Hipermercados |

| Lojas Especializadas |

| Lojas de Conveniência |

| Lojas de Varejo On-line |

| Outros Canais de Distribuição |

| África do Sul |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Nigéria |

| Egito |

| Marrocos |

| Turquia |

| Restante do Oriente Médio e África |

| Por Tipo de Proteína | Proteína Animal |

| Proteína Vegetal | |

| Por Tipo de Sabor | À Base de Chocolate |

| À Base de Frutas | |

| À Base de Nozes/Sementes | |

| Outros (Sabores Salgados/Herbais, Exóticos e Inspirados em Sobremesas) | |

| Por Perfil Demográfico do Consumidor | Adultos |

| Crianças | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas Especializadas | |

| Lojas de Conveniência | |

| Lojas de Varejo On-line | |

| Outros Canais de Distribuição | |

| Por País | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de barras de proteína do Oriente Médio e África?

O mercado está avaliado em USD 75,20 milhões em 2025 e está previsto para atingir USD 120,12 milhões até 2030.

Qual país lidera as vendas regionais?

A Arábia Saudita detém a maior participação, com 29,85% da receita de 2024, apoiada pelo elevado poder de consumo e políticas pró-fitness.

Qual tipo de proteína está ganhando mais tração?

As barras à base de plantas estão expandindo a um CAGR de 11,22% devido ao apelo à sustentabilidade e ao posicionamento sem lactose.

Qual é a velocidade de crescimento do varejo on-line na região?

As vendas on-line estão registrando um CAGR de 11,37%, impulsionado pelo elevado uso de smartphones e pela ampla adoção de pagamentos digitais.

Página atualizada pela última vez em: