Tamanho e Participação do Mercado de Substitutos de Carne do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

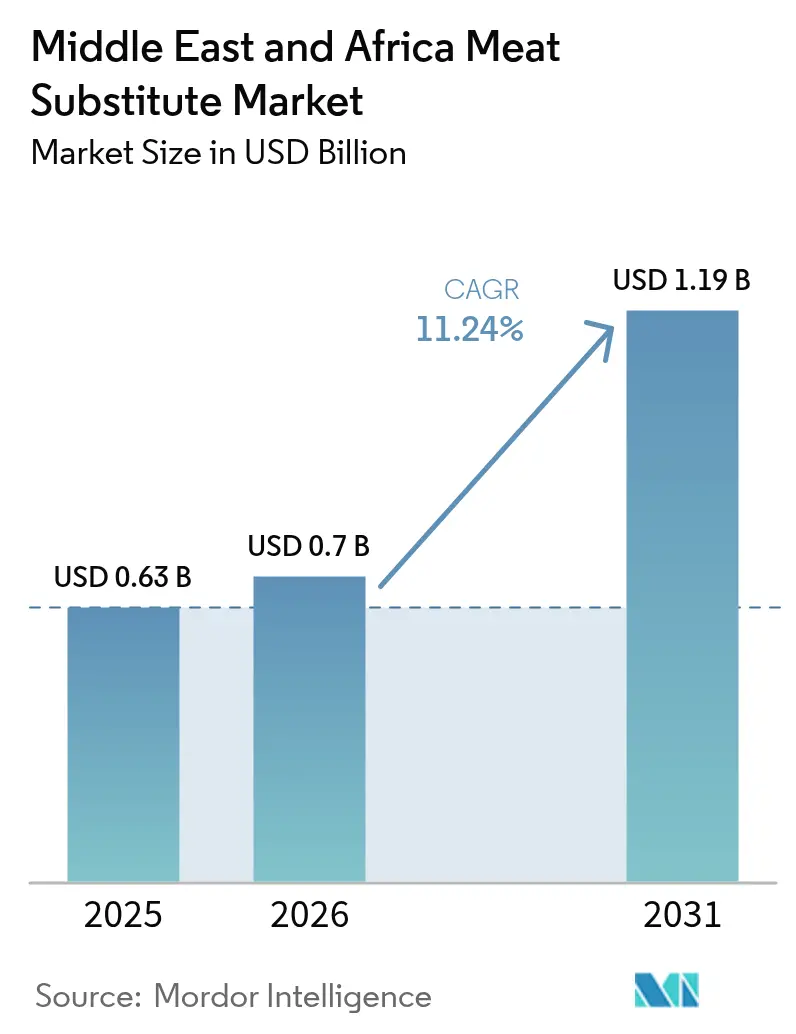

| Tamanho do mercado no ano base (2025) | 0.63 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.7 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.24% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Substitutos de Carne do Oriente Médio e África pela Mordor Intelligence

O tamanho do Mercado de Substitutos de Carne do Oriente Médio e África foi avaliado em USD 0,63 bilhão em 2025 e estima-se que cresça de USD 0,7 bilhão em 2026 para atingir USD 1,19 bilhão até 2031, a um CAGR de 11,24% durante o período de previsão (2026-2031). Essa expansão é impulsionada pela mudança nas preferências alimentares, pelo aumento da conscientização sobre saúde e pelas preocupações com a sustentabilidade em toda a região. O mercado está a transitar de um segmento de nicho direcionado a consumidores vegetarianos e veganos para uma categoria de proteína mainstream adotada por flexitarianos, indivíduos preocupados com a saúde e populações urbanas mais jovens. Essa tendência é ainda reforçada pela crescente conscientização sobre doenças crónicas relacionadas ao estilo de vida, incluindo obesidade, diabetes e doenças cardiovasculares, incentivando consumidores e instituições a optarem por alternativas proteicas mais saudáveis, com baixo teor de gordura e isentas de colesterol. Além disso, as iniciativas governamentais estão a acelerar a adoção ao incorporar proteínas alternativas nas estratégias nacionais de bem-estar e segurança alimentar.

Principais Conclusões do Relatório

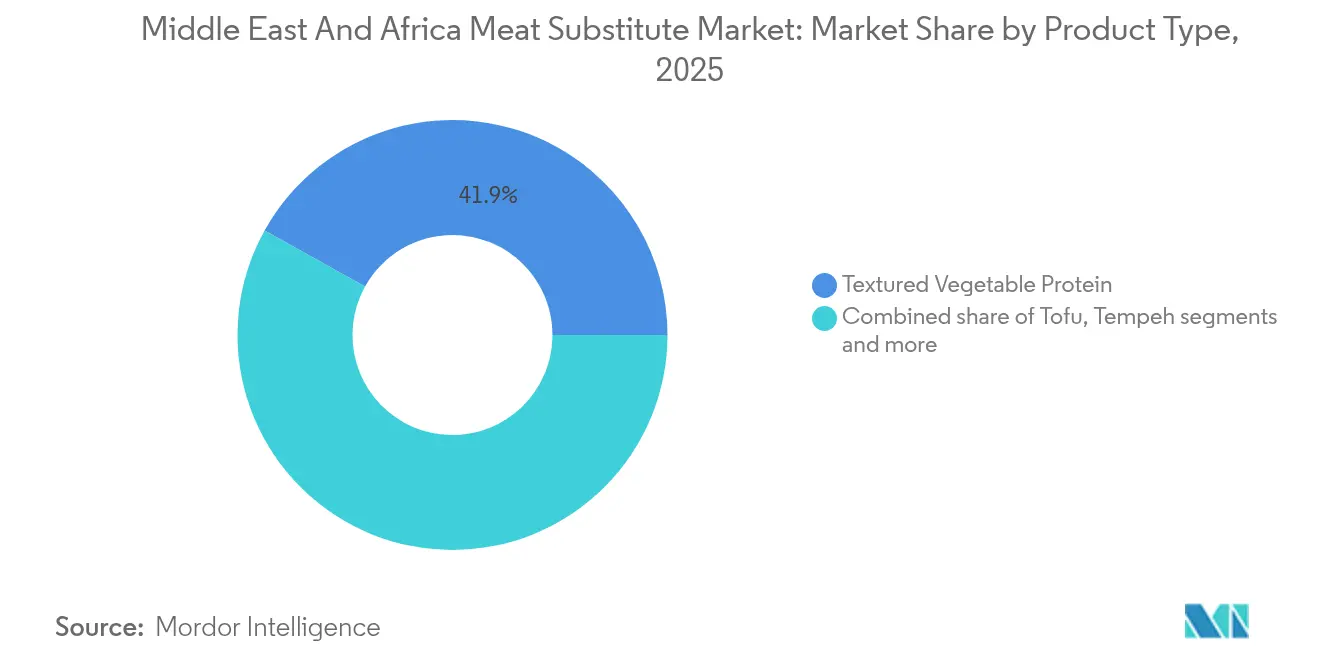

- Por tipo de produto, a proteína vegetal texturizada liderou com 41,92% de participação na receita em 2025; o tempeh está projetado para avançar a um CAGR de 11,33% até 2031.

- Por fonte, a soja representou 50,78% da participação de mercado de substitutos de carne em 2025, enquanto a micoproteína está prevista para crescer a um CAGR de 12,02% até 2031.

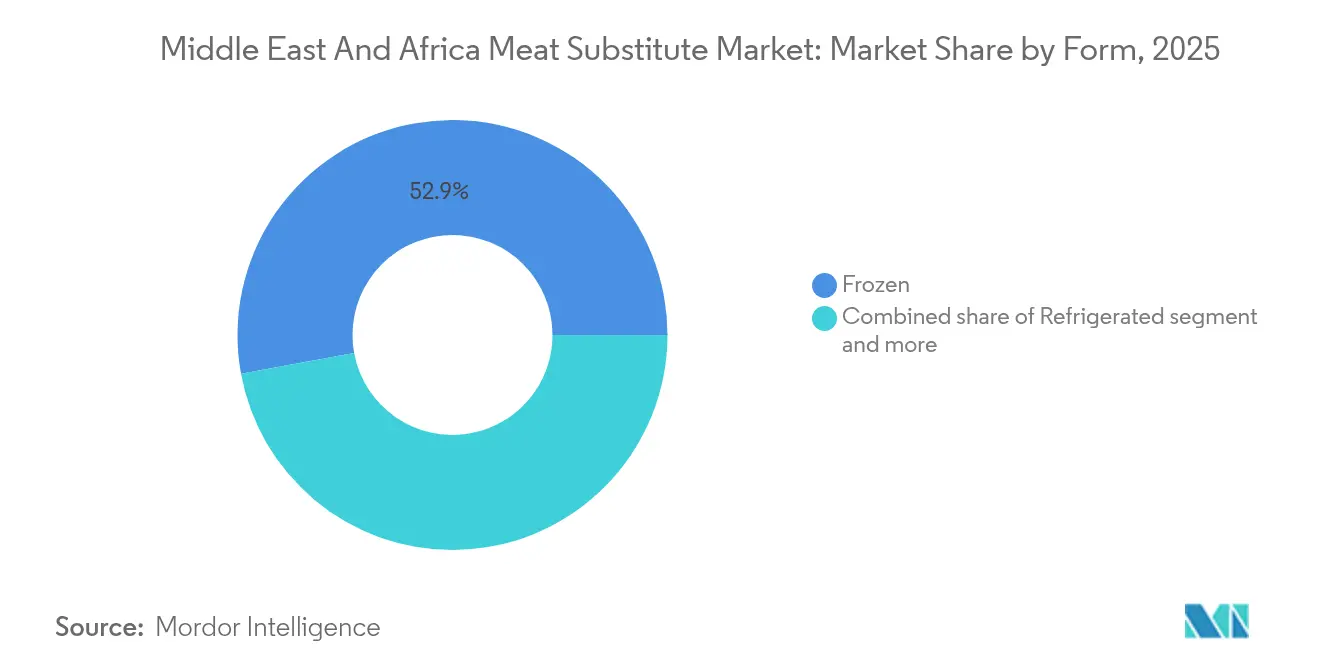

- Por forma, os itens congelados capturaram 52,88% do tamanho do mercado de substitutos de carne em 2025; os formatos refrigerados estão definidos para progredir a um CAGR de 12,19% durante 2026-2031.

- Por canal de distribuição, o comércio externo detinha uma participação de 68,10% em 2025, enquanto o comércio interno deverá registar um CAGR de 11,66% até 2031.

- Por geografia, a África do Sul comandou 26,21% de participação na receita em 2025; os Emirados Árabes Unidos deverão registar um CAGR de 12,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Substitutos de Carne do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente conscientização sobre saúde e bem-estar | +2.1% | Emirados Árabes Unidos, Arábia Saudita, África do Sul, com extensão à Turquia | Médio prazo (2-4 anos) |

| Mudanças no estilo de vida urbano e procura por alimentos convenientes | +1.8% | Centros urbanos dos Emirados Árabes Unidos, Arábia Saudita, África do Sul, Egito | Curto prazo (≤ 2 anos) |

| Apoio governamental, segurança alimentar e iniciativas institucionais | +2.3% | Emirados Árabes Unidos, Arábia Saudita, Israel, África do Sul | Longo prazo (≥ 4 anos) |

| Inovações em tecnologia e formulação de produtos | +1.9% | CCG, com adoção antecipada nos Emirados Árabes Unidos, Israel, África do Sul | Médio prazo (2-4 anos) |

| Crescentes tendências de dieta flexitariana, vegetariana e vegana | +1.6% | Emirados Árabes Unidos, Arábia Saudita, África do Sul, Turquia | Médio prazo (2-4 anos) |

| Considerações éticas e de bem-estar animal | +1.2% | Emirados Árabes Unidos, África do Sul, Israel | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente conscientização sobre saúde e bem-estar

A crescente conscientização sobre saúde e bem-estar é um impulsionador significativo do mercado de substitutos de carne do Oriente Médio e África, influenciando o comportamento do consumidor, as prioridades institucionais e as estratégias alimentares de longo prazo em toda a região. Com doenças crónicas como obesidade, diabetes e distúrbios cardiovasculares a atingir níveis alarmantes, especialmente nos países do Conselho de Cooperação do Golfo (CCG), os consumidores veem cada vez mais as escolhas alimentares como uma forma de cuidados de saúde preventivos. Essa tendência é ainda reforçada por iniciativas políticas. O pilar de bem-estar da Visão 2030 da Arábia Saudita enfatiza hábitos nutricionais mais saudáveis e visa reduzir as doenças relacionadas ao estilo de vida, enquanto a Estratégia Nacional de Segurança Alimentar 2051 dos Emirados Árabes Unidos identifica as proteínas alternativas como essenciais para abordar o peso nacional do diabetes e das doenças cardíacas [1]Fonte: Plataforma Governamental dos Emirados Árabes Unidos, "Estratégia Nacional de Segurança Alimentar 2051", u.ae. Esses enquadramentos posicionam os produtos à base de plantas e os substitutos de carne como componentes-chave da gestão da saúde pública, em vez de meras escolhas de estilo de vida.

Mudanças no estilo de vida urbano e procura por alimentos convenientes

As mudanças nos estilos de vida urbanos e a crescente procura por alimentos convenientes são fatores-chave que impulsionam o mercado de substitutos de carne do Oriente Médio & África. Essas tendências estão a reformular os hábitos alimentares e a promover a adoção de alternativas de preparação rápida e ricas em proteínas. A rápida urbanização está a influenciar significativamente a forma como as pessoas vivem, trabalham e se alimentam. À medida que mais indivíduos se deslocam para as cidades, as suas agendas cada vez mais preenchidas impulsionam uma preferência por produtos alimentares convenientes, prontos a cozinhar e de fácil armazenamento. Essa mudança alinha-se bem com os substitutos de carne, especialmente em formatos congelados, refrigerados e de refeições prontas, que fornecem soluções de refeições rápidas sem comprometer a nutrição ou o sabor. A transição para a vida urbana é especialmente evidente em África. De acordo com o Centro Africano de Estudos Estratégicos, África é a região que se urbaniza mais rapidamente no mundo, com as cidades a crescerem a uma taxa anual média de 3,5%. Até 2050, o continente está projetado para ter uma população urbana significativamente maior, o que deverá impulsionar a procura por formatos modernos de retalho, alimentos embalados e fontes de proteína convenientes [2]Fonte: Centro Africano de Estudos Estratégicos, "A Urbanização Sem Precedentes de África está a Transformar o Panorama de Segurança", africacenter.org.

Apoio governamental, segurança alimentar e iniciativas institucionais

O apoio governamental, as prioridades de segurança alimentar e as iniciativas institucionais são impulsionadores significativos do mercado de substitutos de carne do Oriente Médio e África, acelerando a adoção de proteínas alternativas e reformulando os sistemas alimentares de longo prazo. Os governos de toda a região reconhecem cada vez mais os substitutos de carne não apenas como produtos de consumo, mas também como ativos estratégicos para reforçar a resiliência nacional, reduzir a dependência de proteína animal importada e abordar os desafios ambientais e de saúde associados à produção tradicional de gado. No Oriente Médio, especialmente no Golfo, as condições climáticas adversas limitam severamente a expansão doméstica do gado devido à escassez de água, restrições de terra e elevados custos de alimentação animal. Esses desafios tornam as proteínas alternativas uma solução convincente para reforçar a segurança alimentar. Como resultado, as estratégias nacionais estão a incorporar ativamente proteínas à base de plantas e proteínas novas no planeamento alimentar futuro, refletindo uma abordagem proativa aos sistemas alimentares sustentáveis.

Inovações em tecnologia e formulação de produtos

Os avanços na tecnologia e na formulação de produtos estão a influenciar significativamente o mercado de substitutos de carne do Oriente Médio e África. Essas inovações permitem que os fabricantes produzam produtos mais nutritivos, mais limpos, mais saborosos e mais próximos em textura à carne tradicional. Os desenvolvimentos em tecnologia de extrusão, processos de fermentação, engenharia de sabores e otimização de ingredientes melhoraram notavelmente os atributos sensoriais. Além disso, esses avanços facilitam a criação de opções com rótulo limpo, sem alergénios e minimamente processadas, respondendo à crescente procura dos consumidores por transparência e ingredientes naturais. Por exemplo, marcas como a Wholesome Provisions, na Arábia Saudita, introduziram produtos avançados de substitutos de carne, como a Proteína Vegetal Texturizada e a carne à base de plantas feita a partir de feijões de soja amarelos graduados, 100% sem hexano. Isso reflete uma mudança em direção a inputs de maior qualidade e métodos de extração mais seguros e limpos. Estas inovações melhoram a qualidade do produto e constroem a confiança do consumidor, particularmente em mercados onde a garantia de rótulo limpo está a tornar-se um fator competitivo chave.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado custo/prémio de preço face à carne convencional | -1.8% | Segmentos de baixo rendimento do Egito, Nigéria, Marrocos, África do Sul | Curto prazo (≤ 2 anos) |

| Limitações de sabor, textura e características sensoriais | -1.3% | CCG, com sensibilidade aguda na Turquia, Arábia Saudita, Egito | Médio prazo (2-4 anos) |

| Variedade limitada de produtos | -0.7% | Nigéria, Marrocos, Egito, Resto do OMÁ | Curto prazo (≤ 2 anos) |

| Resistência cultural, alimentar e tradicional | -1.1% | Turquia, Arábia Saudita, Egito, Nigéria | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado custo/prémio de preço face à carne convencional

O elevado custo e o prémio de preço dos substitutos de carne em comparação com a carne convencional continuam a ser restrições significativas no mercado do Oriente Médio e África, dificultando a adoção generalizada, especialmente entre os consumidores sensíveis ao preço. Embora haja um interesse crescente em opções proteicas mais saudáveis e sustentáveis, os produtos substitutos de carne têm frequentemente um preço consideravelmente mais elevado do que as fontes de proteína tradicionais, como aves, carne bovina e carne de borrego. Essas proteínas convencionais estão amplamente disponíveis e, em muitos países do CCG e africanos, são fortemente subsidiadas. A disparidade de preços é impulsionada por fatores como os custos de produção mais elevados, a dependência de matérias-primas importadas, as tecnologias de processamento especializadas e a capacidade de fabricação local limitada, todos os quais contribuem para preços de retalho elevados. Em muitos mercados da região, onde uma parte substancial da população permanece muito sensível ao custo, esses prémios de preço tornam as alternativas à base de plantas economicamente menos viáveis, especialmente para os agregados familiares que compram em grandes quantidades ou priorizam opções económicas.

Limitações de sabor, textura e características sensoriais

As limitações de sabor, textura e características sensoriais continuam a atuar como restrições significativas ao crescimento do mercado de substitutos de carne do Oriente Médio e África, dificultando uma maior aceitação por parte dos consumidores, apesar da crescente consciencialização sobre os benefícios para a saúde e a sustentabilidade. As tradições culinárias da região estão profundamente enraizadas em pratos de carne ricamente aromatizados e com textura distinta, como kebabs, shawarma, kofta e carnes grelhadas, onde a experiência sensorial desempenha um papel fundamental na satisfação da refeição. As alternativas à base de plantas que não conseguem replicar a suculência, a mastigabilidade, o aroma e a profundidade saborosa da carne convencional são frequentemente percebidas como substitutos inferiores, em vez de opções autónomas atraentes. Essas deficiências sensoriais, quer estejam relacionadas com a sensação na boca, o sabor residual ou a precisão geral do sabor, desencorajam os flexitarianos e os omnívoros que estão dispostos a reduzir o consumo de carne, mas não estão dispostos a comprometer o prazer das suas refeições.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Tempeh Ganha Terreno face à Dominância Funcional da PVT

A Proteína Vegetal Texturizada (PVT) é o tipo de produto líder no mercado de substitutos de carne do Oriente Médio e África, representando aproximadamente 41,92% da participação de mercado em 2025. Esta dominância é impulsionada pelos seus benefícios nutricionais, funcionais, económicos e logísticos, que atraem tanto os consumidores como os fabricantes. A textura fibrosa e semelhante à carne da PVT replica de perto a mastigabilidade e a mordida da carne real, permitindo a sua incorporação perfeita em vários pratos, como hambúrgueres, salsichas, kebabs, guisados e caril. Isso torna-a uma alternativa adequada para os consumidores que estão a fazer a transição de dietas tradicionais à base de carne. Do ponto de vista nutricional, a Proteína Vegetal Texturizada é rica em proteínas, baixa em gordura e isenta de colesterol, alinhando-se com as crescentes tendências de saúde e bem-estar na região, especialmente entre os consumidores urbanos, preocupados com a saúde e flexitarianos.

Espera-se que o tempeh registe um crescimento significativo, com um CAGR projetado de 11,33% até 2031. Este crescimento é impulsionado pelos seus atributos únicos como produto de soja fermentado, oferecendo elevado teor proteico juntamente com benefícios nutricionais adicionais, como digestibilidade melhorada e propriedades probióticas. Essas características ressoam com a crescente consciencialização sobre saúde entre os consumidores da região. A crescente consciencialização sobre a saúde intestinal, a imunidade e os alimentos funcionais posicionou ainda mais o tempeh como uma opção atraente para as populações urbanas que procuram benefícios nutricionais e de bem-estar. Além disso, a versatilidade culinária do tempeh apoia a sua expansão; a sua textura firme torna-o adequado para grelhar, saltear ou incluir numa variedade de pratos tradicionais e de fusão, atendendo tanto aos mercados doméstico como de restauração.

Por Fonte: A Micoproteína Desafia a Hegemonia da Soja como Ingrediente

A soja emergiu como o segmento de fonte líder no mercado de substitutos de carne do Oriente Médio e África, representando uma participação significativa de 50,78% em 2025. Esta dominância é atribuída aos seus benefícios nutricionais, propriedades funcionais e infraestrutura robusta da cadeia de abastecimento, tornando-a a base preferida para uma ampla gama de produtos substitutos de carne. Além disso, a versatilidade da soja permite que os fabricantes desenvolvam produtos com texturas e sabores semelhantes à carne, aumentando a aceitação do consumidor nos canais de retalho e de restauração. A forte disponibilidade e a infraestrutura de importação bem estabelecida para a soja consolidam ainda mais a sua posição como fonte primária para substitutos de carne na região. Por exemplo, de acordo com o Observatório de Complexidade Económica (OEC), a Arábia Saudita importou USD 290 milhões em soja em 2023, classificando-se como o 28.º maior importador mundial. Este volume de importação substancial destaca a crescente procura regional por produtos à base de soja e a dependência da soja importada para suportar as indústrias em expansão de produtos à base de plantas e substitutos de carne.

Projeta-se que a micoproteína cresça a uma taxa de crescimento anual composta (CAGR) de 12,02% até 2031, impulsionada por vários fatores-chave. Derivada de fungos, a micoproteína fornece um perfil de aminoácidos completo e de alta qualidade, baixo teor de gordura e elevada fibra alimentar, tornando-a particularmente atraente para os consumidores preocupados com a saúde e conscientes do ambiente. Ao contrário das proteínas à base de plantas convencionais, a micoproteína possui naturalmente uma textura fibrosa e semelhante à carne, replicando de perto a experiência sensorial da carne e satisfazendo as expectativas de sabor e textura dos flexitarianos, vegetarianos e alguns omnívoros. Além disso, a crescente consciencialização dos consumidores sobre fontes alimentares sustentáveis é um fator de crescimento significativo. A produção de micoproteína requer consideravelmente menos recursos naturais, como terra e água, e gera menos emissões de gases com efeito de estufa em comparação com a produção tradicional de gado, alinhando-se com as crescentes preocupações ambientais e éticas na região.

Por Forma: Os Produtos Refrigerados Ganham Terreno face à Vantagem Logística dos Congelados

Os formatos congelados representaram uma participação significativa de 52,88% do mercado de substitutos de carne do Oriente Médio e África em 2025, destacando o seu forte apelo tanto para os consumidores como para os fabricantes. Esta dominância é em grande parte atribuída à sua conveniência, vida útil prolongada e versatilidade. Os substitutos de carne congelados permitem o armazenamento a longo prazo sem perda substancial de qualidade, tornando-os adequados para agregados familiares, retalhistas e fornecedores de restauração em toda a região. Isso é particularmente relevante em países com infraestrutura de cadeia de frio fiável, onde as alternativas estáveis em prateleira podem não satisfazer plenamente os requisitos culinários. Além disso, os formatos congelados preservam o sabor, a textura e a qualidade nutricional de produtos como a Proteína Vegetal Texturizada, o tempeh e a micoproteína, garantindo uma experiência semelhante à carne que promove a adoção repetida pelos consumidores.

Espera-se que os produtos substitutos de carne refrigerados no Oriente Médio e África cresçam a um CAGR robusto de 12,19% até 2031, impulsionados pelo seu crescente apelo a consumidores preocupados com a saúde, focados na conveniência e orientados para a qualidade. Estes produtos oferecem frescura e textura superior, imitando de perto a experiência sensorial da carne recém-preparada, tornando-os particularmente atrativos para soluções de refeições premium e prontas a cozinhar. O formato refrigerado suporta ofertas minimamente processadas, com rótulo limpo e com pouco conservante, alinhando-se com a crescente procura dos consumidores por opções alimentares mais saudáveis e mais naturais. Além disso, o segmento beneficia de fatores como o aumento da urbanização, a expansão dos canais modernos de retalho e os avanços na infraestrutura de cadeia de frio, que coletivamente melhoram a eficiência da distribuição e a acessibilidade do produto em toda a região.

Por Canal de Distribuição: As Parcerias no Setor de Restauração Aceleram o Momentum do Comércio Interno

Os canais de comércio externo representaram uma participação significativa de 68,10% do mercado de substitutos de carne do Oriente Médio e África em 2025, sublinhando a sua importância para aumentar a acessibilidade, a conveniência e a adoção de produtos proteicos à base de plantas em toda a região. Esses canais, que incluem supermercados, hipermercados, lojas de conveniência e plataformas de retalho online, fornecem aos consumidores uma ampla gama de produtos, preços competitivos e a facilidade do consumo em casa. Isso torna-os a opção de compra preferida tanto para os agregados familiares individuais como para os compradores a granel. Os supermercados e hipermercados, em particular, desempenham um papel fundamental ao oferecer alta visibilidade, exposições organizadas de produtos e atividades promocionais que educam os consumidores sobre novos produtos substitutos de carne, encorajam as experimentações e impulsionam as compras repetidas. Além disso, o crescimento do comércio eletrónico e do retalho de mercearia online reforçou os canais de comércio externo ao permitir a entrega direta ao consumidor, expandindo o alcance geográfico e facilitando a comparação fácil de compras, atendendo às necessidades dos consumidores urbanos com conhecimentos digitais e com restrições de tempo.

Prevê-se que o segmento de comércio interno do mercado de substitutos de carne do Oriente Médio e África cresça a um forte CAGR de 11,66% até 2031, impulsionado pela crescente integração de alternativas à base de plantas nos setores de restauração e hotelaria. Este crescimento reflete a crescente procura dos consumidores por opções de refeições mais saudáveis, sustentáveis e ricas em proteínas, à medida que mais indivíduos procuram alternativas à carne tradicional ao jantar fora. As tendências culinárias estão também a evoluir, com chefs e operadores de restauração a incorporar substitutos de carne como a proteína vegetal texturizada (PVT), o tempeh e a micoproteína nos menus convencionais para atender a clientes vegetarianos, veganos e flexitarianos. Além disso, a expansão do segmento é apoiada por uma robusta atividade de jantar fora em toda a região. Por exemplo, a Autoridade Geral para as Pequenas e Médias Empresas reportou 714.019 transações em pontos de venda (POS) no setor de Alojamento & Serviços de Alimentação em 2025, destacando a natureza dinâmica do mercado de comércio interno e as crescentes oportunidades para as ofertas de substitutos de carne em restaurantes, hotéis e serviços de catering.

Análise Geográfica

Em 2025, a África do Sul consolida a sua posição como o mercado líder para a carne à base de plantas no Oriente Médio e África, capturando aproximadamente 26,21% das vendas regionais. Esta dominância é atribuída ao ecossistema maduro e estruturado da África do Sul. Centros urbanos como Joanesburgo e Cidade do Cabo, com a sua maior consciencialização sobre dietas flexitarianas e veganas, impulsionam a procura por substitutos de carne tanto no retalho como na restauração. A indústria de processamento de alimentos relativamente avançada do país e a profunda penetração do retalho moderno reforçam ainda mais essa procura. A vantagem da África do Sul em inovação, marcada por startups domésticas, colaborações com marcas globais e adoção antecipada de tecnologias como a fermentação de precisão, permite-lhe manter a sua participação dominante, mesmo quando a concorrência dos mercados do Golfo se intensifica.

Entretanto, os Emirados Árabes Unidos estão a emergir rapidamente como o mercado de crescimento mais rápido da região. Com uma densa base de expatriados, formatos de retalho premium e robustas iniciativas de sustentabilidade apoiadas pelo governo, projeta-se que a carne à base de plantas nos EAU cresça a um CAGR de dois dígitos de aproximadamente 12,88% até 2031. A Arábia Saudita, alinhando-se com este momentum, está a apoiá-lo através de políticas e capital. A Visão 2030 do país enfatiza o bem-estar, a sustentabilidade e a segurança alimentar. Juntamente com as alocações do Fundo de Investimento Público em agro-tecnologia e empreendimentos de proteína alternativa, estas iniciativas abrem um caminho favorável para as marcas domésticas à base de plantas e para as colaborações estrangeiras, mesmo que a adoção permaneça predominantemente entre os urbanitas mais jovens.

Embora estas duas nações liderem, muitas outras na região enfrentam desafios estruturais que dificultam o crescimento. O mercado de carne à base de plantas da Turquia está na sua infância, com visibilidade de marca limitada e um pequeno grupo de adotantes iniciais nas principais cidades. A base de consumidores mais ampla ainda se inclina para a carne convencional, impulsionada pelo hábito e pela sensibilidade ao preço. O Egito enfrenta desafios ainda mais acentuados: a sua população sensível ao preço debate-se com problemas de acessibilidade, e a fraca infraestrutura de cadeia de frio e de retalho do país fora das principais cidades complica ainda mais a situação. Além disso, a depreciação recorrente da moeda infla os custos tanto dos ingredientes importados como dos produtos à base de plantas acabados, limitando a penetração a nichos premium. Em Marrocos, a atividade organizada em substitutos de carne é escassa, com apenas importações dispersas e manufatura local mínima. Sem investimentos estratégicos em distribuição, educação do consumidor e ofertas personalizadas, o papel de Marrocos na trajetória de crescimento à base de plantas da região parece limitado num futuro previsível.

Panorama regulatório

A regulamentação para substitutos de carne em toda a região do Oriente Médio e África está se tornando mais rigorosa em relação a nomenclatura, rotulagem e caminhos de autorização de mercado, com uma clara divisão entre padrões abrangendo todo o CCG e a fiscalização em nível nacional. Na África do Sul, os Regulamentos relativos a análogos de carne (R. 6436 de 2025) entraram em vigor em 18 de julho de 2026. As regras estabelecem requisitos de composição e rotulagem, incluindo um conteúdo mínimo de proteína de 9% para produtos que usam nomes comuns de substitutos de carne (por exemplo, hambúrguer, patty e salsicha), e também especificam descritores como "à base de plantas" ou "à base de fungos" para reduzir a confusão do consumidor.

Nos mercados do CCG, a Organização de Padronização do Golfo (GSO) fornece uma estrutura harmonizadora por meio de padrões que abrangem substitutos à base de plantas para carne e outros produtos de origem animal (por exemplo, GSO 2704:2025), juntamente com regras mais amplas de rotulagem de alimentos. O padrão de rotulagem do CCG (GSO 9:2022/Amd1:2025) restringe rotulagem e imagens que possam confundir os consumidores sobre a identidade do produto, o que mantém a diferenciação entre itens à base de carne e não à base de carne rigorosamente controlada. Na Arábia Saudita, a Autoridade Saudita de Alimentos e Medicamentos (SFDA) aplica uma estrutura de Alimento Novo para qualificar produtos e exige garantia Halal, com aprovações de importação e comercialização e dossiês formando um portão-chave para novos formatos de proteína alternativa que entram no mercado.

Panorama Competitivo

O mercado de substitutos de carne do Oriente Médio e África é moderadamente fragmentado, apresentando uma combinação de marcas globais e players regionais emergentes que moldam a dinâmica competitiva. Empresas globais como Beyond Meat, Impossible Foods, Nestlé e Unilever alavancam robustos pipelines de Investigação e Desenvolvimento (I&D) e parcerias com retalhistas de comércio moderno para garantir espaço privilegiado nas prateleiras e colocações em menus. Estas empresas normalmente visam segmentos de preço médio a premium, enfatizando saúde, sustentabilidade e paridade de sabor. As suas estratégias frequentemente incluem esforços de marketing extensivos e campanhas impulsionadas por influenciadores para construir a consciencialização da categoria entre os consumidores urbanos afluentes.

Empresas regionais e locais, incluindo Al Islami Foods, Switch Foods e a plataforma THRYVE da IFFCO, estão a moldar cada vez mais o panorama competitivo. Esses players combinam a certificação halal e perfis de sabor regionais com uma compreensão mais profunda da elasticidade de preço local e dos canais de distribuição. Frequentemente colaboram com hotéis, restaurantes e operadores de catering na região do Golfo para co-desenvolver menus, aumentando a sua visibilidade no segmento de comércio interno e ajudando-os a manter quota de mercado face às marcas importadas.

Os avanços tecnológicos estão a tornar-se um diferenciador chave, especialmente em capacidades de processo como a extrusão de alta humidade para análogos fibrosos de músculo inteiro, a fermentação de precisão para gorduras de próxima geração e proteínas funcionais, e a co-extrusão para produtos em camadas. Enquanto os líderes globais continuam a inovar nestas áreas, os players regionais bem financiados estão cada vez mais a licenciar ou a estabelecer parcerias para aceder a essas tecnologias, reduzindo a lacuna competitiva.

Líderes do Setor de Substitutos de Carne do Oriente Médio e África

Beyond Meat Inc.

Impossible Foods Inc.

Monde Nissin Corp. (Quorn Foods)

Nestlé S.A.

Conagra Brands Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Programas de segurança alimentar e industrialização vinculados ao governo estão abrindo espaço para a fabricação local de insumos de proteína alternativa e substitutos de carne acabados. Essa mudança reduz a dependência de ingredientes e produtos acabados importados, o que contribuiu para um prêmio de preço em vários mercados do MEA. Nos Emirados Árabes Unidos, o Abu Dhabi Investment Office (ADIO) tem trabalhado com participantes de fermentação de precisão como The EVERY Company e Vivici para estabelecer manufatura em grande escala em Abu Dhabi, apontando para um fornecimento mais regional de proteínas funcionais para formulações de substitutos de carne. Na Arábia Saudita, o Saudi Industrial Investment Group (SIIG) e a Unibio avançaram em um projeto de proteína unicelular por fermentação a gás, combinando desenvolvimento de capacidade com prioridades nacionais de segurança alimentar.

Do ponto de vista da comercialização, o caminho mais prático continua sendo produtos e formatos que se adequam às necessidades operacionais do varejo moderno e do foodservice, especialmente linhas congeladas e refrigeradas para supermercados e hipermercados, e formatos de atendimento rápido. No CCG, perfis de sabor localizados e posicionamento certificado halal permanecem fundamentais para uma adoção mais rápida. Plataformas regionais como a THRYVE do IFFCO Group no Golfo e startups como a Switch Foods em Abu Dhabi mostram como a expansão da distribuição no varejo, restaurantes de serviço rápido e catering pode apoiar a escala, enquanto a inovação em ingredientes (por exemplo, proteínas derivadas de fermentação) apoia a reformulação para melhorar sabor, textura e alegações de rótulo limpo em cozinhas tradicionalmente centradas em carne.

Desenvolvimentos recentes do setor

- Maio de 2026: A Quorn Foods (Monde Nissin Corp.) reiterou que seu plano de transição de três anos, lançado no final de 2024, permanecia no caminho certo, ao mesmo tempo em que reconheceu a interrupção da cadeia de suprimentos e da logística relacionada ao conflito no Golfo. A atualização enfatizou como a resiliência operacional e a continuidade das rotas de comercialização se tornaram centrais para competir no MEA, particularmente para portfólios importados refrigerados e congelados.

- Janeiro de 2026: A Impossible Foods anunciou um acordo de licenciamento com a Equii para desenvolver produtos ricos em proteína, incluindo pães e massas, adjacentes ao seu portfólio de carne à base de plantas. O acordo ampliou seu posicionamento de proteína além dos análogos de centro de prato, apoiando parcerias intercategoria que podem melhorar a presença nas gôndolas do comércio moderno e nos menus de foodservice.

- Março de 2024: A Impossible Foods lançou uma renovação de marca com nova embalagem projetada para destacar sabor e nutrição. O reposicionamento visou apoiar a conversão do comprador convencional, simplificando a comunicação na gôndola e reforçando os indicadores de desempenho que importam aos compradores flexitarianos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Este mercado abrange produtos substitutos de carne embalados e de foodservice vendidos em toda a região do Oriente Médio e África, onde o item é comprado como substituto da carne animal nas refeições diárias. O valor é acompanhado em USD e é construído em torno do que consumidores e operadores de foodservice efetivamente compram aos preços vigentes.

Exclusões de escopo: excluímos carne animal convencional, substitutos de frutos do mar e ingredientes de proteína vegetal mais amplos que não são comercializados e vendidos como produtos finais substitutos de carne.

Visão geral da segmentação

- Por Tipo de Produto

- Tofu

- Tempeh

- Proteína Vegetal Texturizada

- Seitan

- Outros Substitutos de Carne

- Por Fonte

- Soja

- Trigo

- Micoproteína

- Outros

- Por Forma

- Congelado

- Refrigerado

- Estável em Prateleira

- Por Canal de Distribuição

- Comércio Interno

- Hotéis

- Restaurantes

- Catering

- Comércio Externo

- Supermercados/Hipermercados

- Lojas de Conveniência

- Lojas de Retalho Online

- Outros Canais de Distribuição

- Comércio Interno

- Por Geografia

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Resto do Oriente Médio e África

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa mapeando o que é vendido como substituto de carne na região e como ele circula pelo varejo e foodservice. Contamos com pontos de referência públicos, como portais estatísticos nacionais e séries de consumo de alimentos, estatísticas alfandegárias e comerciais, e publicações de preços agrícolas e de alimentos de órgãos como a FAO.

Para fundamentar definições e sinais de adoção, também revisamos materiais de reguladores de padrões alimentares e diretrizes de rotulagem quando disponíveis, além de atualizações de associações comerciais, artigos revisados por pares em nutrição e ciência dos alimentos, e cobertura de imprensa confiável sobre lançamentos de categoria. Relatórios anuais de empresas e apresentações a investidores são usados para entender a composição do portfólio e a exposição geográfica, e uma assinatura paga para dados financeiros e notícias de empresas ajuda a validar a direção da receita e eventos importantes. Esta lista é ilustrativa, já que muitas outras fontes públicas e pagas foram verificadas para coletar dados, validá-los e esclarecer questões pendentes.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para testar as premissas do trabalho documental sobre o que conta como um SKU substituto de carne, como o preço é definido por formato, e onde os volumes estão concentrados entre comércio moderno, varejo tradicional e foodservice. Conversamos com fabricantes, participantes de ingredientes e co-manufatura, distribuidores, e contatos de categoria de varejo e foodservice nos principais mercados do MEA, para que as premissas finais pudessem ser verificadas cruzadamente entre as visões de oferta e demanda.

Distribuição dos entrevistados da pesquisa de campo primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 14% | |

| Nível médio: 54% | Líderes funcionais/de unidade: 35% | |

| Empresas menores: 14% | Gerentes: 51% |

Dimensionamento e Previsão de Mercado

O dimensionamento principal usa uma construção top-down que começa a partir do pool regional de demanda por alimentos embalados e alternativas de carne, e depois é refinada usando penetração de categoria e sinais de consumo para produtos substitutos de carne no varejo e foodservice. Depois disso, os totais são corroborados por meio de aproximações bottom-up seletivas, como verificações cruzadas de receita de fornecedores e distribuidores, preços amostrados por pacote ou por quilograma multiplicados por volumes estimados, e verificações de canal para ajustar onde o primeiro corte parece muito alto ou baixo.

As entradas que normalmente movem o modelo incluem pontos de preço no varejo por formato (congelado, refrigerado, estável em prateleira), dependência de importação e direção do fluxo comercial para formas de produtos-chave, expansão do comércio moderno e adoção de menus de foodservice, acessibilidade do consumidor e tendências de inflação de proteínas, e sinais de política em nível nacional que afetam a rotulagem e o posicionamento do produto. As previsões são construídas usando análise de cenários apoiada por opiniões de especialistas sobre a rapidez com que a distribuição se amplia e como os prêmios de preço se comprimem ao longo do tempo, e então a tendência é verificada quanto à coerência com o crescimento populacional esperado e os padrões de consumo urbano. Onde os dados bottom-up são escassos em países menores, as lacunas são tratadas usando índices proxy de mercados similares e, em seguida, verificadas por meio de ligações de acompanhamento.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo são verificados em relação a sinais independentes, incluindo padrões de comércio, movimentos de preços nas gôndolas, e o momentum relatado da categoria em canais-chave de varejo e foodservice. Quando uma variação parece anormal, as premissas são reabertas, e os contatos são reverificados para confirmar se é um problema de dados ou uma mudança real no mercado.

Antes da aprovação final, o arquivo passa por uma revisão de analista em múltiplas etapas para que os cálculos, definições e consolidações por país permaneçam consistentes. O relatório é atualizado a cada ano, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças regulatórias significativas, movimentos cambiais acentuados ou mudanças abruptas de preços. Imediatamente antes da entrega, fazemos uma revisão final para garantir que os dados públicos mais recentes e os principais eventos de mercado estejam refletidos.

Tamanho do Mercado de Produtos Substitutos de Carne do Oriente Médio e África segundo a Mordor Intelligence Versus Outras Estimativas Publicadas

Os tamanhos de mercado publicados para produtos substitutos de carne do MEA podem parecer muito distantes porque o limite da categoria não é sempre tratado da mesma forma, e os anos-base e o momento de conversão de moeda também variam. As diferenças geralmente aparecem quando uma estimativa se baseia mais em rastreamento exclusivamente de varejo, enquanto outra incorpora proteína alternativa mais ampla ou categorias adjacentes.

A tabela mostra uma dispersão que é largamente explicada por escopo e lógica de precificação, e no modelo da Mordor Intelligence o valor está vinculado a produtos finais substitutos de carne (como tofu, tempeh, PVT e seitan) contabilizados em on-trade e off-trade, com verificações de preço e volume usadas para evitar a incorporação de proteína vegetal mais ampla ou alimentos que não sejam substitutos de carne.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 0,63 bilhão de USD (2025) | |

| Consultoria Regional A | 0,77 bilhão de USD (2024) | Usa um ano-base anterior e parece incluir um conjunto mais amplo de itens de alternativa de carne, o que pode elevar o valor quando o foodservice e a precificação premium são aplicados amplamente entre os países. |

| Grupo de Pesquisa Comercial B | 0,30 bilhão de USD (2024) | Parece mais próximo de uma cesta de produtos de varejo mais restrita e pode subestimar os volumes de foodservice, ao mesmo tempo em que usa cobertura de países e momento de conversão de moeda diferentes, o que reduz o total em USD. |

Analisando os três números em conjunto, o maior fator determinante é o que é incluído como produto substituto de carne e se a demanda de foodservice é contabilizada de forma consistente. Ao manter o escopo vinculado a formas de produtos claras e depois verificar cruzadamente preços e volumes por canal, a estimativa permanece rastreável a etapas repetíveis que podem ser revalidadas durante as atualizações.

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de substitutos de carne do Oriente Médio e África em 2026?

O mercado situa-se em USD 0,7 bilhão em 2026 e está projetado para atingir USD 1,19 bilhão até 2031.

Qual país registará o crescimento mais rápido na adoção de carne à base de plantas no OMÁ?

Os Emirados Árabes Unidos lideram com um CAGR esperado de 12,88% até 2031, apoiado pela fabricação local e por políticas favoráveis de segurança alimentar.

Que tipo de produto está a ganhar mais rapidamente?

O tempeh está previsto para crescer a um CAGR de 11,33%, graças ao seu perfil de fermentação com rótulo limpo e à crescente influência da diáspora.

Por que razão a certificação halal é fundamental para as marcas?

A aprovação halal é um requisito de entrada inegociável para a Arábia Saudita e os Emirados, conferindo aos players certificados uma vantagem competitiva significativa na restauração e no retalho.

Página atualizada pela última vez em: