Tamanho e Participação do Mercado de Software de Espectroscopia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.11% CAGR |

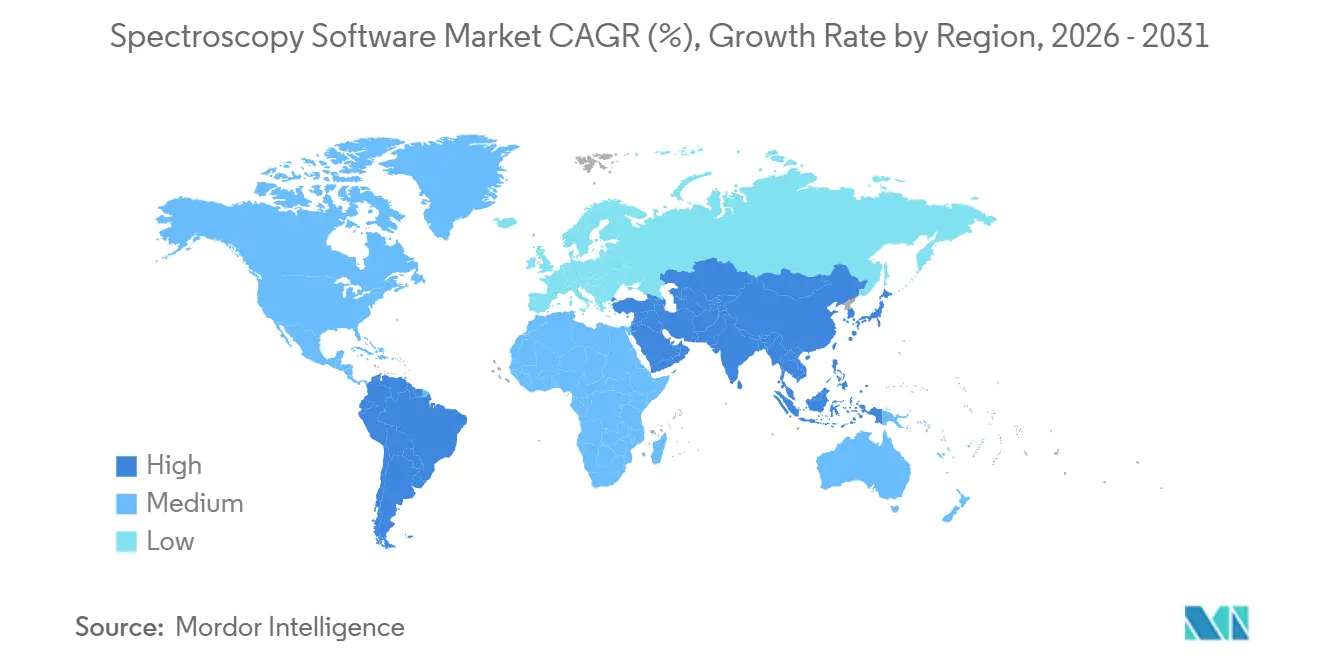

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

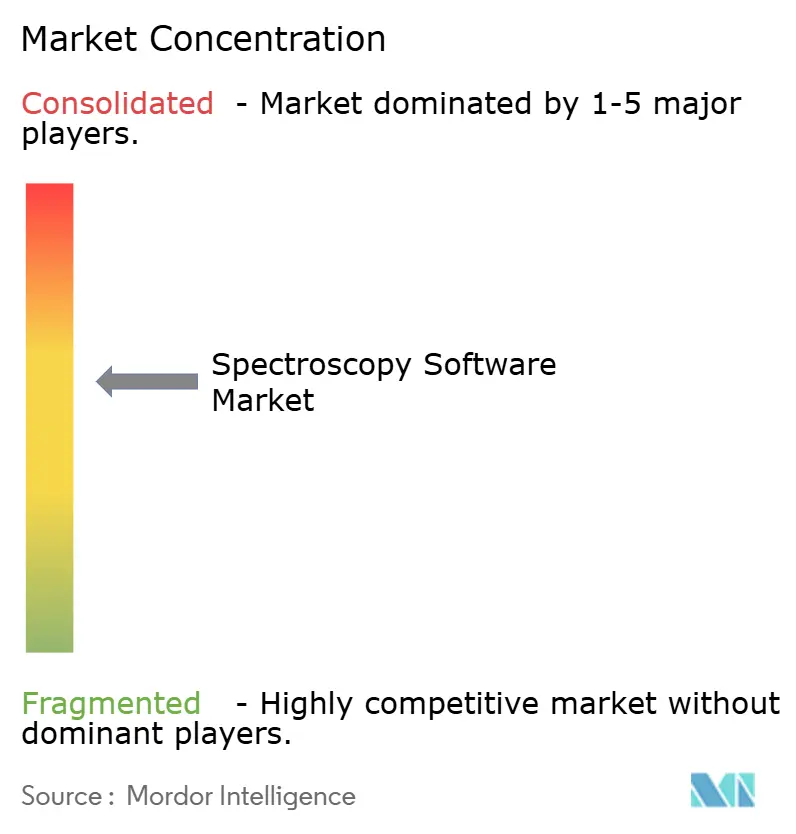

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Espectroscopia por Mordor Intelligence

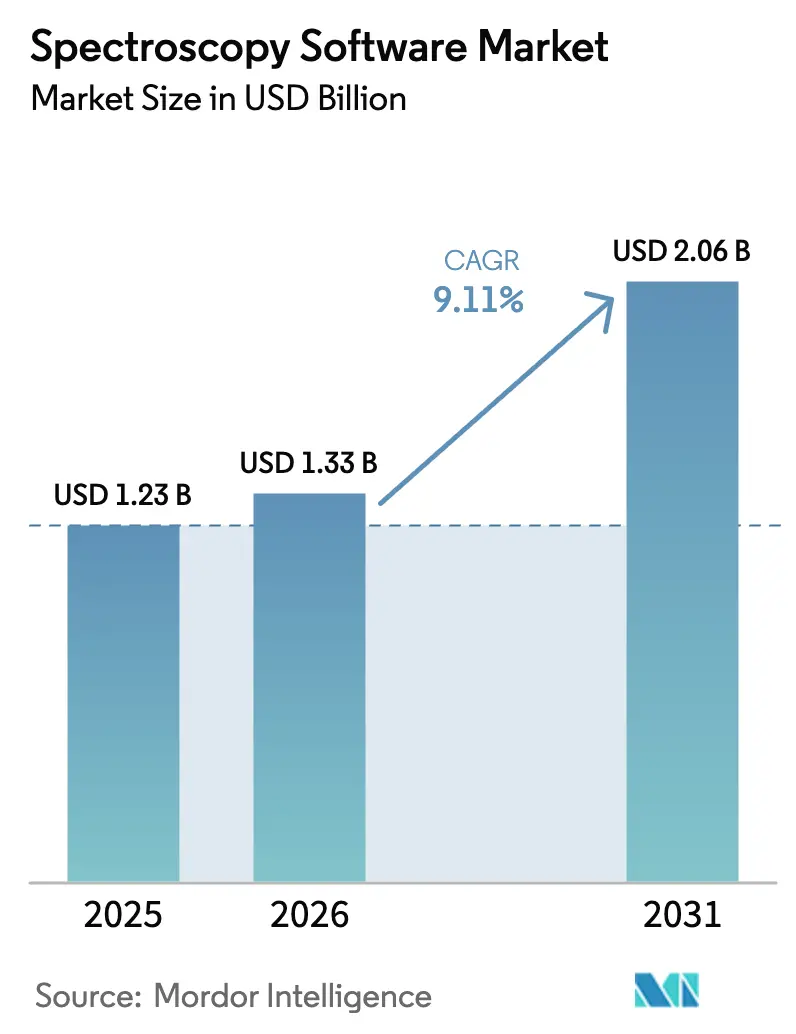

O tamanho do Mercado de Software de Espectroscopia está projetado para expandir de USD 1,23 bilhão em 2025 e USD 1,33 bilhão em 2026 para USD 2,06 bilhões até 2031, registrando um CAGR de 9,11% entre 2026 e 2031.

A crescente demanda por fluxos de trabalho digitais de controle de qualidade validados, a pressão para reduzir os prazos de processamento analítico e a transição para modelos de Software como Serviço (SaaS) independentes de hardware estão expandindo o mercado de software de espectroscopia em ambientes regulados e de pesquisa. Laboratórios farmacêuticos e de biotecnologia estão acelerando as atualizações porque os reguladores agora exigem trilhas de auditoria eletrônicas e relatórios de conformidade em tempo real, enquanto as pressões tarifárias sobre pacotes integrados de hardware e software incentivam o desagrupamento em favor de assinaturas flexíveis que contornam os direitos de importação. As estratégias competitivas estão evoluindo da diferenciação de desempenho de instrumentos para o bloqueio de ecossistemas de software, com os principais fornecedores incorporando APIs abertas e conjuntos de ferramentas de inteligência artificial para garantir receitas recorrentes de assinatura. Enquanto isso, os compradores percebem oportunidades para estender os ciclos de vida do hardware, reduzir as despesas de capital e viabilizar a colaboração entre múltiplos sites por meio de plataformas baseadas em nuvem, adicionando impulso ao mercado de software de espectroscopia tanto em economias maduras quanto emergentes.

Principais Conclusões do Relatório

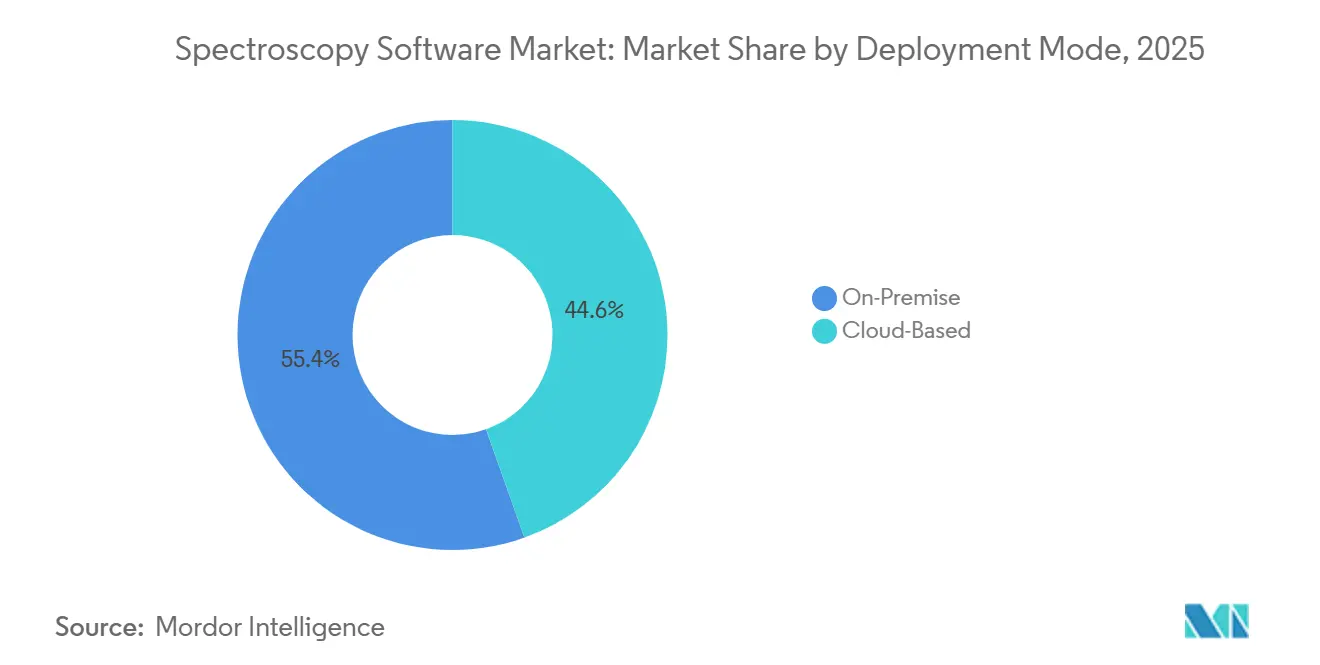

- Por modo de implantação, os sistemas locais capturaram 55,43% da participação do mercado de software de espectroscopia em 2025, mas as plataformas em nuvem têm previsão de expansão a um CAGR de 13,43% até 2031.

- Por técnica de espectroscopia, as soluções de infravermelho lideraram com 27,44% de participação na receita em 2025, enquanto o software Raman está posicionado para o avanço mais rápido, a um CAGR de 12,44% no mesmo período.

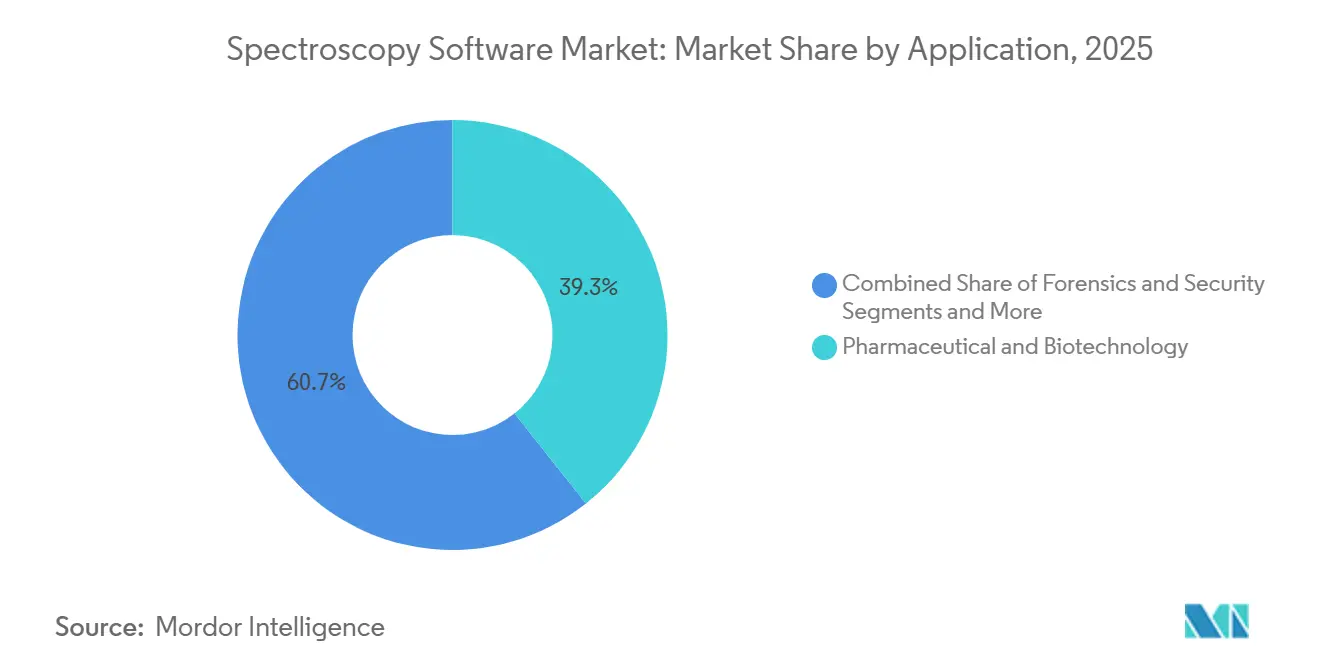

- Por aplicação, os fluxos de trabalho farmacêuticos e de biotecnologia detinham 39,34% da receita de 2025, ao passo que os testes de qualidade de alimentos e bebidas devem registrar um CAGR de 12,65% até 2031.

- Por funcionalidade de software, análise de dados e quimiometria responderam por 37,77% dos gastos de 2025, mesmo com os módulos de conformidade e trilha de auditoria projetados para crescer a um CAGR de 11,57% até 2031.

- Por geografia, a América do Norte dominou com 41,22% da receita de 2025, e a Ásia-Pacífico tem previsão de crescimento a um CAGR de 11,88% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Espectroscopia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos gastos em P&D farmacêutico-biotecnológico | +2.5% | América do Norte, Europa Ocidental, China | Médio prazo (2 a 4 anos) |

| Pressão regulatória por controle de qualidade digital validado | +2.0% | Global, mais forte nos Estados Unidos e na União Europeia | Curto prazo (≤ 2 anos) |

| Adoção da nuvem para reduzir despesas de capital | +1.8% | Adoção inicial na América do Norte e na Europa Ocidental | Médio prazo (2 a 4 anos) |

| Análise orientada por IA acelerando o tempo para obtenção de insights | +2.2% | Centros de inovação na América do Norte e na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Mudança impulsionada por tarifas em direção ao SaaS independente de hardware | +0.8% | Rotas comerciais dos Estados Unidos, China e União Europeia | Curto prazo (≤ 2 anos) |

| Mercados de API espectral aberta monetizando modelos | +0.5% | Comunidades acadêmicas e de ciência aberta em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos em P&D Farmacêutico-Biotecnológico

O aumento dos investimentos na caracterização de biológicos e na triagem de pequenas moléculas está impulsionando a demanda por software que extrai insights mais profundos dos instrumentos existentes, em vez de novo hardware. As diretrizes ICH Q2(R2) e Q14, finalizadas em 2023 e aplicadas ao longo de 2025, exigem a validação do ciclo de vida dos procedimentos analíticos, motivando os laboratórios a implantar plataformas que automatizam a transferência de métodos, monitoram o desempenho dos instrumentos e criam relatórios de validação prontos para auditoria.[1]Administração de Alimentos e Medicamentos dos Estados Unidos, "ICH Q2(R2) Validação de Procedimentos Analíticos," FDA, fda.gov O lançamento do espectrômetro de massa Stellar pela Thermo Fisher em 2024, agrupado com a plataforma Ardia, exemplifica essa tendência; a Ardia oferece modelos integrados de 21 CFR Parte 11 e conexões de API RESTful com LIMS empresariais, reduzindo os prazos de validação. As organizações de pesquisa contratada valorizam as implantações habilitadas para nuvem que suportam a supervisão do patrocinador sem duplicar a infraestrutura de servidores, enquanto a demanda chinesa se recuperou em 2025 com a revisão dos padrões farmacopeicos que impulsionou pedidos de software validado.

Pressão Regulatória por Controle de Qualidade Digital Validado

As agências em todo o mundo intensificaram a aplicação da integridade de dados, insistindo em trilhas de auditoria eletrônicas, registros com carimbo de data e hora e controles de acesso baseados em funções que as planilhas não conseguem fornecer.[2]Agência Europeia de Medicamentos, "Anexo 11: Sistemas Informatizados," EMA, ema.europa.eu Cartas de advertência citando trilhas de auditoria inadequadas aceleraram os ciclos de substituição de software em laboratórios de controle de qualidade farmacêutico. A Agilent respondeu em 2024 com os lançamentos do MicroLab 5.8, Pharma 5.8 e Expert 1.3, com registro granular de trilha de auditoria e assinaturas eletrônicas. A acreditação ISO/IEC 17025 para laboratórios de ensaio agora exige software validado, estendendo o imperativo de conformidade aos setores de segurança alimentar e ambiental.[3]Organização Internacional de Normalização, "ISO/IEC 17025:2017 Requisitos Gerais para a Competência de Laboratórios de Ensaio e Calibração," ISO, iso.org À medida que os reguladores convergem para requisitos digitais semelhantes, os fornecedores que oferecem módulos de conformidade abrangentes estão capturando uma participação desproporcional no mercado de software de espectroscopia.

Adoção da Nuvem para Reduzir Despesas de Capital e Viabilizar a Colaboração

Os laboratórios estão cada vez mais hospedando fluxos de trabalho de dados de espectroscopia em plataformas de nuvem para eliminar servidores locais, viabilizar a colaboração remota e escalar o poder computacional durante execuções intensivas de quimiometria. A TetraScience captou USD 125 milhões em uma rodada de financiamento Série C em 2024 para sua nuvem de dados independente de fornecedor que harmoniza arquivos de múltiplas marcas de instrumentos. Ferramentas baseadas em navegador, como a Plataforma Spectrus da ACD/Labs, permitem que químicos acessem bibliotecas espectrais de qualquer local, um recurso valioso para equipes de pesquisa distribuídas. As regras de soberania de dados na União Europeia e na China complicam as implantações transfronteiriças, mas arquiteturas híbridas que mantêm dados sensíveis localmente enquanto transferem computações pesadas para a nuvem estão mitigando essas barreiras.

Análise Orientada por IA Acelerando o Tempo para Obtenção de Insights

Algoritmos de inteligência artificial incorporados ao software de espectroscopia automatizam a identificação de picos, preveem espectros e sinalizam anomalias que analistas humanos poderiam não detectar. O timsMetabo da Bruker, lançado em 2025, reduz a análise de metabolômica não direcionada de dias para horas. O GRAMS Suite 9.0 da Thermo Fisher incorpora modelos generativos treinados em milhões de espectros de referência para sugerir identificações de compostos com pontuações de confiança. Iniciativas de código aberto, como o AutoOpenRaman, fornecem conjuntos de dados anotados que permitem aos laboratórios treinar modelos personalizados sem pagar por bibliotecas proprietárias. A orientação regulatória sobre a validação de algoritmos de IA em software laboratorial ainda está em desenvolvimento, portanto os fornecedores posicionam os módulos de IA como ferramentas de suporte à decisão, em vez de métodos autônomos, facilitando a implementação em contextos de pesquisa enquanto os frameworks completos de conformidade evoluem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de licença e validação | -0.6% | Mercados emergentes e laboratórios de pequeno e médio porte em todo o mundo | Curto prazo (≤ 2 anos) |

| Escassez de competências em quimiometria e ciência de dados | -0.7% | Aguda na Ásia-Pacífico e na América Latina | Médio prazo (2 a 4 anos) |

| Barreiras de soberania de dados à adoção da nuvem | -0.5% | União Europeia, China, Rússia | Curto prazo (≤ 2 anos) |

| Formatos de arquivo proprietários causando dependência de fornecedor | -0.4% | Ambientes laboratoriais com múltiplos fornecedores | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Licença e Validação

Plataformas de espectroscopia de nível empresarial podem custar mais de USD 50.000 por licença, com serviços de validação adicionando de USD 20.000 a USD 100.000 por instalação. Os usuários farmacêuticos devem gerar documentação de qualificação de instalação, operacional e de desempenho e manter um rigoroso controle de mudanças, um processo que dura seis meses e consome recursos de garantia de qualidade. As assinaturas baseadas em nuvem distribuem os custos ao longo do tempo, mas muitos laboratórios hesitam em confiar formulações proprietárias a provedores externos. A volatilidade cambial, os direitos de importação e o acesso limitado aos serviços dos fornecedores agravam os problemas de acessibilidade nas economias emergentes, levando os fornecedores a lançar esquemas de preços escalonados.

Escassez de Competências em Quimiometria e Ciência de Dados

O software avançado exige expertise em estatística multivariada, análise de componentes principais e validação de aprendizado de máquina — competências que permanecem escassas mesmo em países desenvolvidos. As universidades raramente incluem quimiometria nos currículos de graduação, deixando os formandos despreparados. Instalações compartilhadas na Índia, por exemplo, processam milhares de amostras anualmente, mas frequentemente dependem de ferramentas básicas de aquisição porque os funcionários não têm confiança nos módulos complexos de análise de dados. Os fornecedores incorporam assistentes com suporte de IA, embora os resultados ainda precisem de supervisão qualificada, limitando a adoção em ambientes regulados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: Plataformas em Nuvem Corroem a Dominância Local

As plataformas em nuvem geraram 44,57% da receita em 2026 e têm previsão de superar as instalações locais antes de 2029, sustentadas por um CAGR de 13,43% que supera o crescimento geral do mercado de software de espectroscopia. Os primeiros adotantes incluem organizações de pesquisa contratada que gerenciam estudos em múltiplos sites que exigem compartilhamento instantâneo de dados, bem como consórcios acadêmicos que não têm orçamento para fazendas de servidores redundantes. O tamanho do mercado de software de espectroscopia para implantações em nuvem está projetado para superar USD 860 milhões até 2031, ilustrando a escala da migração em andamento.

As arquiteturas híbridas são centrais para a transição. Os fornecedores oferecem dispositivos de armazenamento em cache de dados local para informações sensíveis enquanto direcionam a quimiometria computacionalmente intensiva para a nuvem, reduzindo a latência e atendendo aos mandatos de residência de dados. Os sistemas locais permanecem predominantes em laboratórios forenses que lidam com evidências em cadeia de custódia e em ambientes classificados de contratantes de defesa. Mesmo nesses casos, a demanda por atualizações rápidas de recursos está levando os usuários a instâncias de nuvem privada gerenciadas por trás de firewalls institucionais, indicando que a trajetória da nuvem dificilmente se reverterá.

Por Técnica de Espectroscopia: Software Raman Avança sobre a Base Instalada do Infravermelho

As aplicações de infravermelho lideraram o mercado de software de espectroscopia com uma participação de 27,44% em 2025, graças aos métodos farmacopeicos consolidados e às extensas bibliotecas espectrais. No entanto, as soluções Raman estão avançando a um CAGR de 12,44%, o mais rápido entre as técnicas, impulsionadas pela detecção de medicamentos falsificados, controle de qualidade de polímeros e análise portátil em campo. Até 2031, espera-se que a participação do Raman se aproxime de um quarto do gasto total, reduzindo a diferença em relação ao infravermelho.

O tamanho do mercado de software de espectroscopia para ferramentas Raman tem previsão de atingir USD 480 milhões até 2031, à medida que as agências aduaneiras implantam dispositivos portáteis conectados a bancos de dados em nuvem para identificação de materiais em tempo real. O software de espectrometria de massa e RMN continua a ganhar participação em proteômica e elucidação de estruturas, respectivamente, mas suas taxas de crescimento ficam atrás do Raman devido aos maiores custos dos instrumentos. O UV-Visível permanece estável, demonstrando que a especificidade e as capacidades não destrutivas são os principais determinantes do impulso do segmento.

Por Aplicação: Testes de Segurança Alimentar Superam o Crescimento Farmacêutico

Os fluxos de trabalho farmacêuticos e de biotecnologia ainda geram a maior fatia dos gastos, mas os testes de qualidade de alimentos e bebidas estão avançando a um CAGR de 12,65%, o mais alto entre as aplicações. Limites de contaminantes mais rigorosos sob a Lei de Modernização da Segurança Alimentar e os mandatos dos varejistas por certificados em tempo real estão impulsionando atualizações de software que automatizam a validação de métodos e os relatórios. Como resultado, o tamanho do mercado de software de espectroscopia para segurança alimentar está definido para dobrar entre 2026 e 2031.

O monitoramento ambiental permanece uma área de crescimento de dígito médio único, à medida que os governos exigem o rastreamento contínuo de emissões. Forense, segurança e aplicações de polímeros juntos compõem um conjunto de receitas estável, porém secundário, embora o lançamento de dispositivos Raman portáteis para trabalho de campo das forças de segurança esteja impulsionando a demanda por aplicações robustas baseadas em navegador. O uso acadêmico e de pesquisa é menor em termos monetários, mas influente na definição de padrões de código aberto que eventualmente se transferem para ofertas comerciais.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Funcionalidade de Software: Módulos de Conformidade Superam a Análise de Dados

As ferramentas de análise de dados e quimiometria geraram 37,77% dos gastos de 2025, mas os módulos de conformidade e trilha de auditoria crescerão a um CAGR de 11,57%, superando as análises independentes até 2030. Laboratórios que enfrentam intensa fiscalização optam por plataformas integradas que registram cada modificação de dados e aplicam assinaturas eletrônicas em conformidade com o FDA 21 CFR Parte 11 e o Anexo 11 da EMA. Consequentemente, a participação do mercado de software de espectroscopia para pacotes orientados à conformidade está projetada para aumentar pelo menos cinco pontos percentuais ao longo do horizonte de previsão.

O software de controle de instrumentos agora é agrupado com o hardware a custo marginal, limitando sua contribuição de receita. O middleware de integração que canaliza espectros para ambientes empresariais de LIMS e ELN está emergindo como o terceiro segmento de funcionalidade de crescimento mais rápido, refletindo transformações mais amplas de laboratório digital. Os fornecedores que alcançam interoperabilidade perfeita conquistam preferência estratégica, especialmente entre instalações com múltiplos fornecedores que resistem à dependência de fornecedor.

Análise Geográfica

A América do Norte reteve 41,22% da receita em 2025, sustentada pela rigorosa aplicação da FDA e por um denso cluster de sites de P&D farmacêutico. Os laboratórios dos Estados Unidos aceleraram a substituição de sistemas legados sem trilhas de auditoria, enquanto as organizações de pesquisa contratada adotaram suítes em nuvem que facilitam a supervisão do patrocinador em vários continentes. Os laboratórios canadenses adotaram o software de espectroscopia para testes de potência de cannabis, e o setor de fabricação contratada do México investiu em plataformas validadas para manter as certificações de exportação.

A Ásia-Pacífico tem previsão de expansão a um CAGR de 11,88% até 2031, o ritmo regional mais rápido. A revisão da farmacopeia da China reacendeu os gastos em 2025 após um 2024 moderado, e os fornecedores locais estabeleceram centros de dados regionais para cumprir as regras de segurança cibernética. A rede de Instalações Sofisticadas de Instrumentos Analíticos da Índia processa mais de 125.000 amostras anualmente; embora muitas ainda dependam de programas básicos de aquisição, as atualizações de capacidade estão abrindo espaço para assinaturas em nuvem que distribuem os custos ao longo do tempo. O consórcio de Laboratório Digital do Japão, ancorado pela Rigaku, construiu pipelines integrados de dados de espectroscopia no final de 2024, demonstrando o apoio governamental à ciência digital.

A Europa contribuiu com uma participação significativa em 2025, liderada pela Alemanha, França e Reino Unido, mas a adoção da nuvem ficou para trás porque o GDPR força a localização dos centros de dados. Os fornecedores responderam lançando zonas de nuvem europeias, adicionando sobrecarga operacional, mas desbloqueando o crescimento em 2026. As iniciativas de monitoramento ambiental na Escandinávia e os mandatos de qualidade da água na Espanha diversificaram ainda mais a demanda. O Oriente Médio e África e a América do Sul juntos representam uma participação de dígito único, embora o endurecimento das regras de segurança alimentar e a modernização do setor de mineração estejam catalisando pedidos incrementais de soluções de espectroscopia portáteis integradas com análises baseadas em navegador.

Cenário Competitivo

A concentração do mercado é moderada. Gigantes de instrumentos como Thermo Fisher, Agilent, Bruker, Waters e Shimadzu agrupam software proprietário com seu hardware, aproveitando formatos de arquivo bloqueados para criar custos de troca. Fornecedores especializados, incluindo Advanced Chemistry Development, Genedata e SpectralWorks, buscam compatibilidade com múltiplos fornecedores e APIs abertas, atraindo laboratórios que operam frotas diversas de instrumentos. A TetraScience incorpora o modelo de plataforma, captando USD 125 milhões em 2024 para uma nuvem de dados e IA que normaliza formatos de arquivo de múltiplas marcas.

Os movimentos estratégicos destacam a mudança para o software. A Bruker incorporou a identificação de metabólitos por IA no timsMetabo para se diferenciar em análises, em vez de sensibilidade do detector. O Chromeleon 7.4 da Thermo Fisher, lançado em setembro de 2025, unificou os fluxos de trabalho de cromatografia e espectrometria de massa em um ambiente pronto para conformidade, fortalecendo seu ecossistema. A Agilent estabeleceu parcerias com os principais fornecedores de LIMS para garantir a integridade de dados de ponta a ponta ao longo do ciclo de vida do laboratório. Iniciativas de código aberto como SpectraFit e AutoOpenRaman estão conquistando a faixa inferior ao oferecer ferramentas gratuitas que satisfazem a academia e as pequenas empresas, pressionando os titulares a lançar camadas freemium.

A interoperabilidade é o novo campo de batalha. Os fornecedores publicam portais para desenvolvedores e cobram taxas de assinatura pelo acesso avançado à API, monetizando ecossistemas de aplicativos de terceiros de forma semelhante aos sistemas operacionais de smartphones. As parcerias de infraestrutura em nuvem são igualmente estratégicas, com implantações regionais de centros de dados viabilizando a conformidade com o GDPR da Europa e a Lei de Segurança Cibernética da China. À medida que os compradores olham além da resolução dos instrumentos para os fluxos de trabalho digitais, a diferenciação de software determinará o ritmo de captura de receita no mercado de software de espectroscopia.

Líderes do Setor de Software de Espectroscopia

Agilent Technologies Inc.

Bruker Corporation

Revvity Inc

Shimadzu Corporation

Thermo Fisher Scientific Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Thermo Fisher Scientific lançou o Chromeleon 7.4, um sistema de dados empresarial que suporta espectrometria de massa de quadrupolo simples, triplo quadrupolo e alta resolução em ambientes regulados e de pesquisa.

- Maio de 2025: A Bruker Corporation lançou o software timsMetabo, incorporando identificação de metabólitos orientada por IA que reduz o tempo de análise de metabolômica não direcionada de dias para horas.

- Setembro de 2024: A Advanced Chemistry Development introduziu a Plataforma Spectrus 2024, fornecendo análise de dados de RMN, EM e IV baseada em navegador e eliminando os requisitos de instalação em desktop.

Escopo do Relatório Global do Mercado de Software de Espectroscopia

O software de espectroscopia é uma aplicação especializada usada para controlar hardware de espectroscopia para aquisição, processamento, interpretação e visualização de dados espectrais, permitindo a análise da interação da matéria com a radiação eletromagnética.

O Relatório do Mercado de Software de Espectroscopia é segmentado por Modo de Implantação, Técnica de Espectroscopia, Aplicação, Funcionalidade de Software e Geografia. Por Modo de Implantação, o mercado é segmentado em Local e Baseado em Nuvem. Por Técnica de Espectroscopia, o mercado é segmentado em Infravermelho, UV-Visível, Raman, Espectrometria de Massa, RMN e Outros. Por Aplicação, o mercado é segmentado em Farmacêutico & Biotecnologia, Testes de Qualidade de Alimentos & Bebidas, Monitoramento Ambiental, Forense & Segurança, Ciência de Polímeros & Materiais e Acadêmico & Pesquisa. Por Funcionalidade de Software, o mercado é segmentado em Aquisição de Dados & Controle de Instrumentos, Análise de Dados & Quimiometria, Interpretação Espectral & Relatórios, Conformidade & Gestão de Trilha de Auditoria e APIs de Integração & Middleware. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio & África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Local |

| Baseado em Nuvem |

| Infravermelho (IV) |

| UV-Visível |

| Raman |

| Espectrometria de Massa |

| RMN |

| Outros |

| Farmacêutico e Biotecnologia |

| Testes de Qualidade de Alimentos e Bebidas |

| Monitoramento Ambiental |

| Forense e Segurança |

| Ciência de Polímeros e Materiais |

| Acadêmico e Pesquisa |

| Aquisição de Dados e Controle de Instrumentos |

| Análise de Dados e Quimiometria |

| Interpretação Espectral e Relatórios |

| Conformidade e Gestão de Trilha de Auditoria |

| APIs de Integração e Middleware |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modo de Implantação | Local | |

| Baseado em Nuvem | ||

| Por Técnica de Espectroscopia | Infravermelho (IV) | |

| UV-Visível | ||

| Raman | ||

| Espectrometria de Massa | ||

| RMN | ||

| Outros | ||

| Por Aplicação | Farmacêutico e Biotecnologia | |

| Testes de Qualidade de Alimentos e Bebidas | ||

| Monitoramento Ambiental | ||

| Forense e Segurança | ||

| Ciência de Polímeros e Materiais | ||

| Acadêmico e Pesquisa | ||

| Por Funcionalidade de Software | Aquisição de Dados e Controle de Instrumentos | |

| Análise de Dados e Quimiometria | ||

| Interpretação Espectral e Relatórios | ||

| Conformidade e Gestão de Trilha de Auditoria | ||

| APIs de Integração e Middleware | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de software de espectroscopia deve se expandir?

O mercado está projetado para crescer a um CAGR de 9,11% entre 2026 e 2031, atingindo USD 2,06 bilhões ao final do período.

Qual modelo de implantação está ganhando tração entre os laboratórios?

As plataformas em nuvem estão avançando a um CAGR de 13,43%, à medida que os usuários buscam menores custos de capital e colaboração mais fácil entre sites.

Qual segmento de técnica está posicionado para o crescimento mais rápido?

As soluções Raman têm previsão de crescimento a um CAGR de 12,44%, impulsionadas por aplicações portáteis e não destrutivas em farmacêuticos e polímeros.

Por que os módulos de conformidade estão apresentando maior demanda do que as ferramentas de análise de dados puras?

A intensificação da fiscalização regulatória exige trilhas de auditoria eletrônicas e registros validados, levando os laboratórios a priorizar software pronto para conformidade.

Qual região deve liderar o crescimento futuro?

A Ásia-Pacífico está definida para registrar a expansão regional mais rápida a um CAGR de 11,88%, impulsionada pela atualização dos padrões farmacopeicos e pelas iniciativas de laboratório digital.

Quais fatores restringem a adoção mais ampla nos mercados emergentes?

Os altos custos de licenciamento e validação, além da escassez de expertise em quimiometria, limitam as atualizações, embora os preços escalonados e os programas de treinamento estejam ajudando a superar essa lacuna.

Página atualizada pela última vez em: