Tamanho e Participação do Mercado de Microbolômetros

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

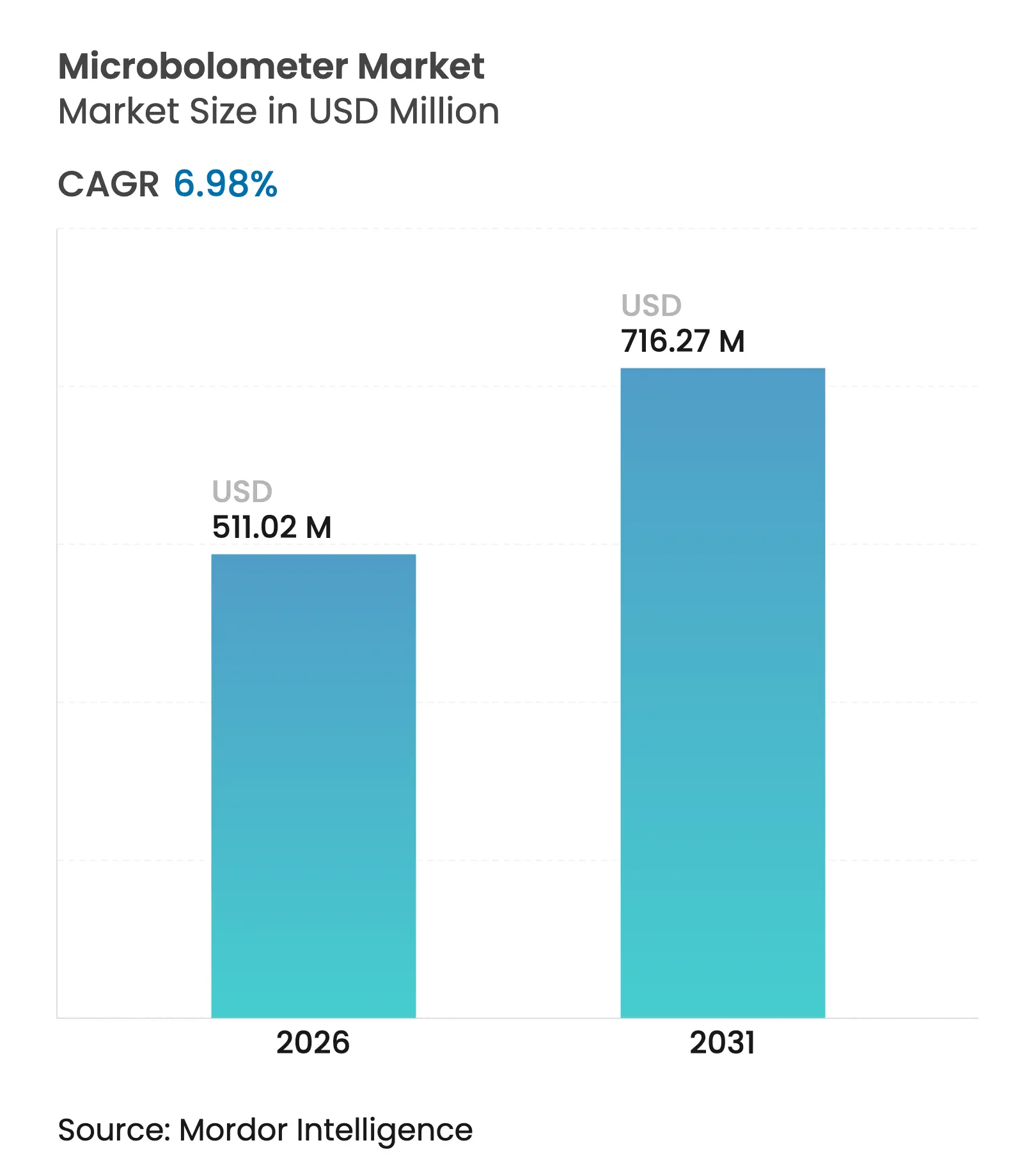

| Tamanho do Mercado (2026) | 511.02 Milhões de dólares |

| Tamanho do Mercado (2031) | 716.27 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.98% CAGR |

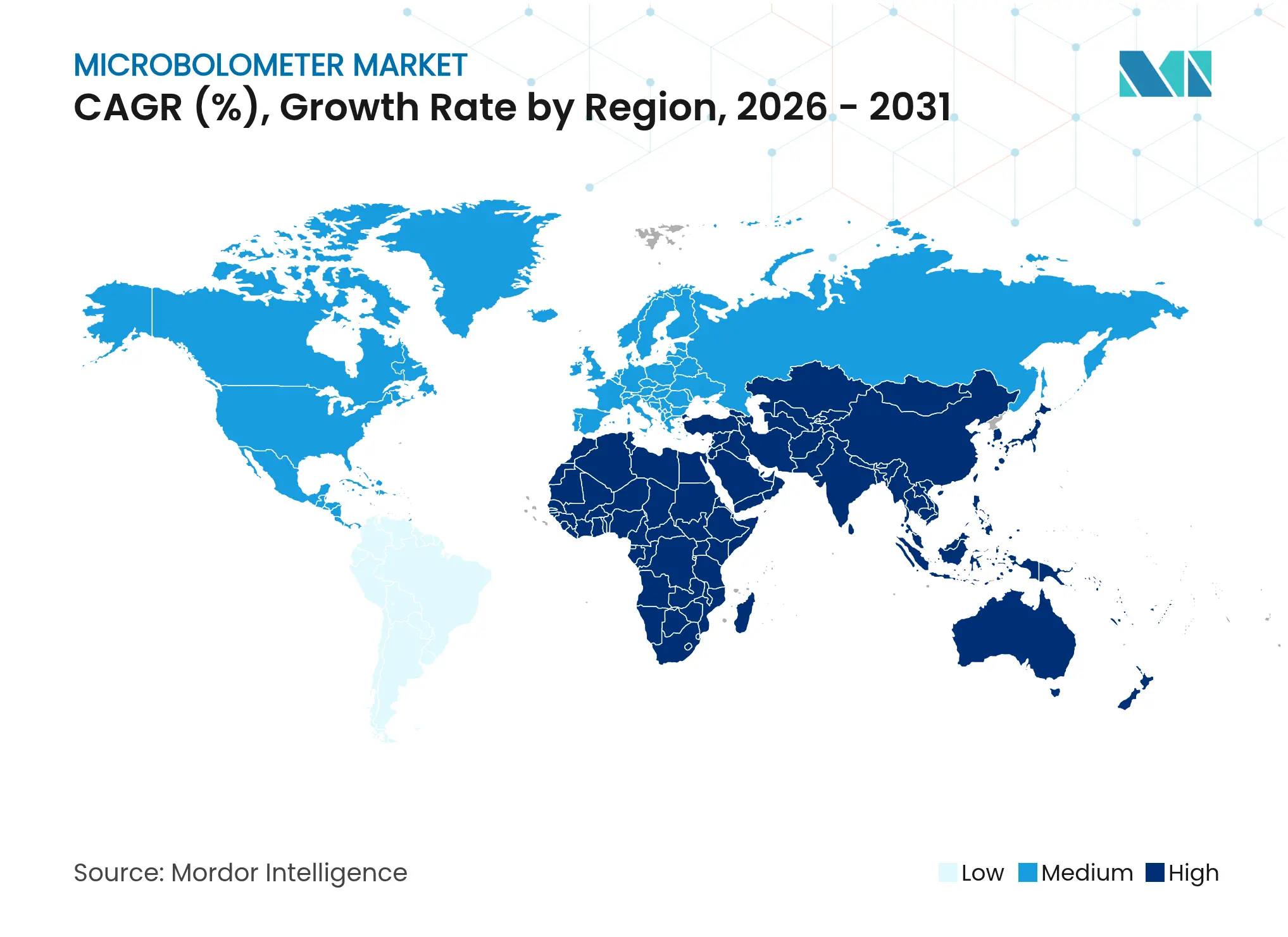

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Microbolômetros por Mordor Intelligence

O tamanho do mercado de microbolômetros em 2026 é estimado em USD 511,02 milhões, crescendo a partir do valor de 2025 de USD 477,7 milhões, com projeções para 2031 indicando USD 716,27 milhões, crescendo a um CAGR de 6,98% no período de 2026 a 2031. O tamanho do mercado de microbolômetros reflete uma expansão constante à medida que a tecnologia migra de programas de defesa para sistemas comerciais convencionais. Os preços unitários caíram após o empacotamento em nível de wafer atingir a produção em alto volume, e os reguladores flexibilizaram as regras de exportação para detectores sub-15 µm, ampliando a base de clientes. Os sistemas avançados de assistência ao condutor automotivo tornaram-se uma fonte de demanda fundamental, pois as câmeras térmicas ampliam a detecção de pedestres muito além do alcance dos faróis. Os fabricantes também se beneficiaram de maiores gastos com defesa e implantações mais amplas de IoT industrial que incorporam nós térmicos em ativos de fábrica para manutenção preditiva.

Os participantes do mercado concentraram-se em escala e integração vertical para proteger as margens em um ambiente onde a concorrência de sensores baseados em silício está aumentando. Investimentos em salas limpas, liderados pela Lynred, dobraram a capacidade de produção de óxido de vanádio na Europa, enquanto os entrantes asiáticos buscaram rotas CMOS competitivas em custo. O mercado de microbolômetros encontra-se, portanto, em um ponto de inflexão: os líderes devem equilibrar a expansão de capacidade com talento interno de design de ROIC para sustentar vantagens de desempenho, mesmo com tecnologias alternativas como matrizes de infravermelho de onda curta disputando as mesmas aplicações sensíveis ao orçamento.

Principais Conclusões do Relatório

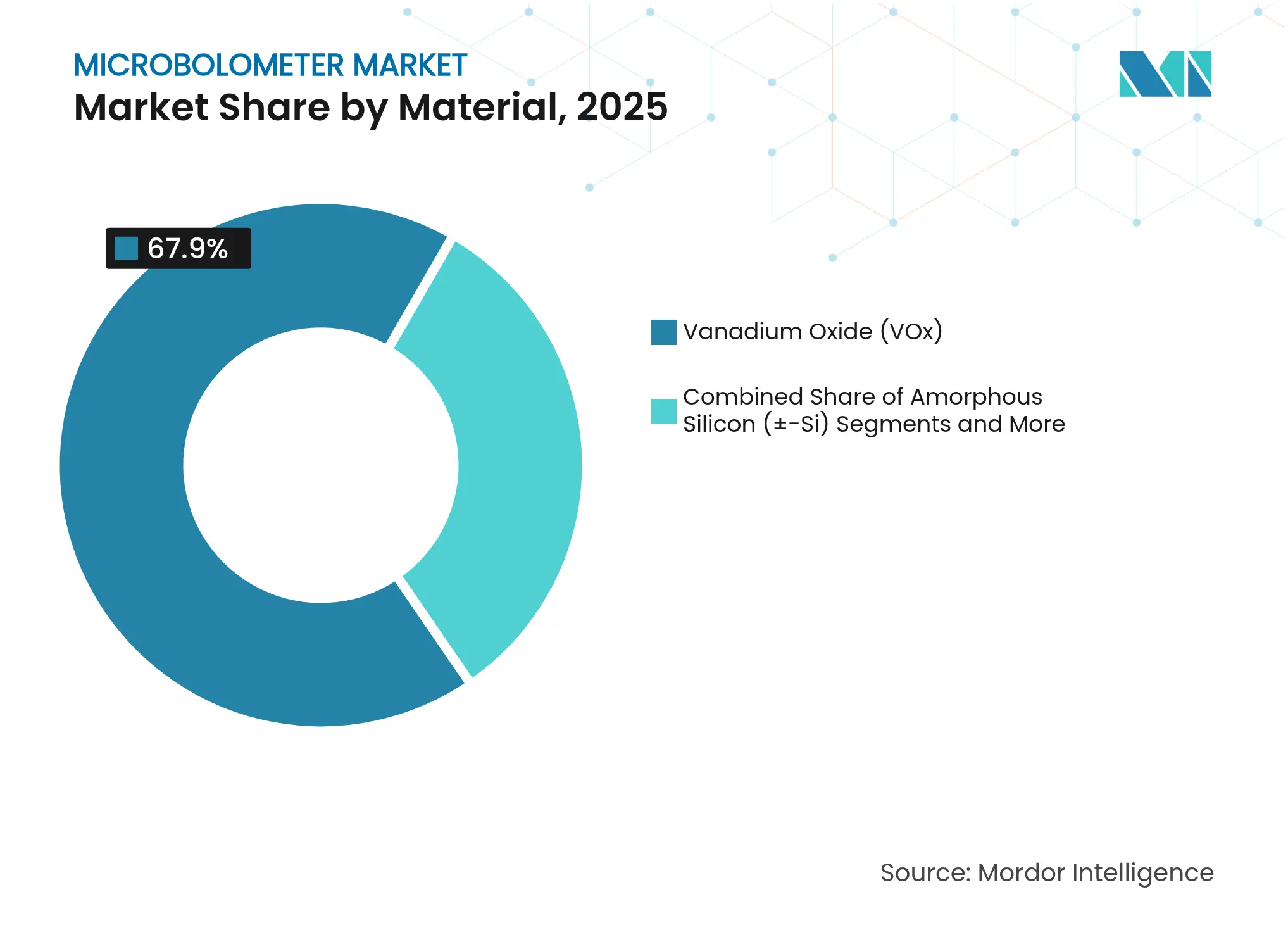

- Por material, o óxido de vanádio liderou com 67,90% da participação do mercado de microbolômetros em 2025; o silício amorfo está projetado para expandir a um CAGR de 9,42% até 2031.

- Por passo de pixel, os dispositivos de 12 µm detiveram 53,85% da participação de receita em 2025; os formatos ≤10 µm têm previsão de crescer a um CAGR de 15,45% até 2031.

- Por resolução, o VGA 640 × 480 comandou 46,75% da participação do tamanho do mercado de microbolômetros em 2025, enquanto os formatos >1024 × 768 avançam a um CAGR de 13,02% até 2031.

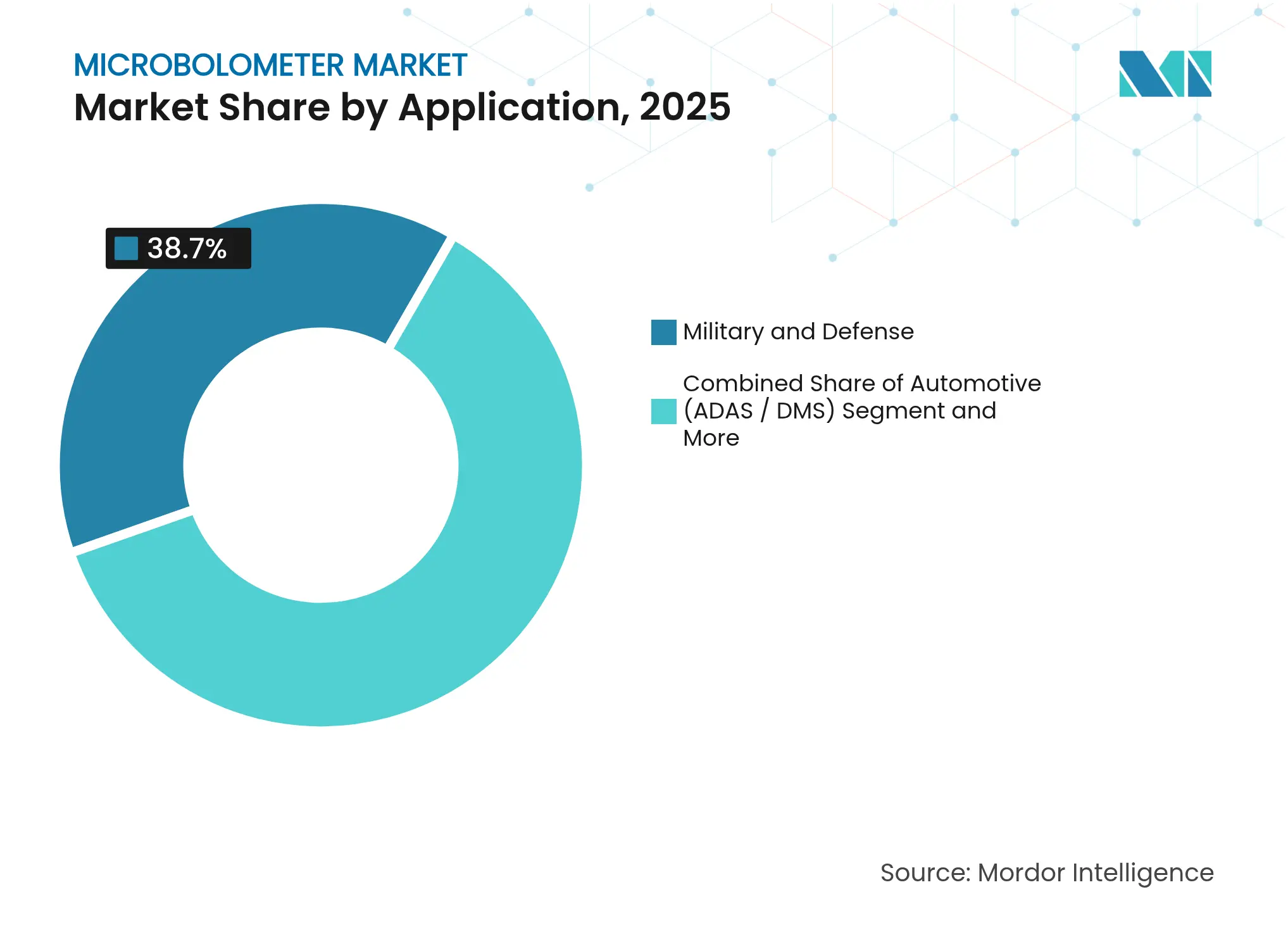

- Por aplicação, militar e defesa responderam por 38,70% do tamanho do mercado de microbolômetros em 2025; o ADAS automotivo exibe o CAGR mais rápido de 14,12% até 2031.

- Por geografia, a América do Norte deteve 31,85% da participação de receita em 2025, enquanto a Ásia-Pacífico cresce a um CAGR de 9,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Microbolômetros

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Flexibilização regulatória dos controles de exportação para dispositivos <15 µm | +1.2% | Global, com benefícios primários para fabricantes da América do Norte e da UE | Médio prazo (2 a 4 anos) |

| Redução de custos via empacotamento em nível de wafer e migração para 12 µm | +1.8% | Global, liderado por polos de manufatura da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção automotiva liderada pelo ADAS | +2.1% | Global, concentrada em regiões de manufatura automotiva | Médio prazo (2 a 4 anos) |

| IoT Industrial - nós térmicos para manutenção preditiva | +0.9% | Núcleo na APAC, com expansão para América do Norte e UE | Longo prazo (≥ 4 anos) |

| Dispositivos vestíveis de AR/RV para consumidores com detecção térmica | +0.6% | Global, adoção inicial na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Orçamentos de modernização de defesa e segurança de fronteiras | +1.1% | América do Norte, UE, Oriente Médio | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Redução de Custos via Empacotamento em Nível de Wafer e Migração para 12 µm

A Lynred dobrou a capacidade de sala limpa em Grenoble em 2025, aumentando a produção anual de detectores em 50% e sinalizando o compromisso do setor com a produção escalada de VOx. A Meridian Innovation captou USD 12,5 milhões em financiamento para aperfeiçoar o empacotamento a vácuo em nível de wafer compatível com CMOS de silício, atraindo o interesse de capital de risco para detectores de baixo custo.[1]SPIE Europe Ltd., "Meridian Lands $12.5M for Low-Cost Thermal Sensors," Optics.org, optics.org A redução de 17 µm para 12 µm diminuiu a área do die em cerca de 40%, reduzindo o custo de material por unidade. No entanto, pixels menores exigiram tolerâncias ópticas mais rígidas que aumentaram a complexidade das lentes, compensando parcialmente as economias. Os produtores que dominaram tanto o empacotamento quanto a óptica capturaram, portanto, a maior parte dos benefícios de custo e garantiram vitórias de design em programas industriais e de consumo.

Adoção Automotiva Liderada pelo ADAS

A Administração Nacional de Segurança no Tráfego Rodoviário dos EUA tornou obrigatória a frenagem automática de emergência para pedestres em todos os novos veículos de passeio a partir de 2029. O sistema térmico da Magna, já implantado em 1,2 milhão de veículos, demonstrou alcances de detecção quatro vezes maiores do que os faróis. Projetos de fusão de sensores que combinam câmeras térmicas com radar reduziram alarmes falsos ao mesmo tempo em que obtiveram certificação de segurança funcional. A Teledyne FLIR e a Valeo lançaram a primeira câmera térmica automotiva com classificação ASIL B, resolvendo preocupações de prontidão para a produção em série. Esses marcos regulatórios e técnicos converteram a imagem térmica de um recurso premium em um componente de segurança de alto volume, ampliando o mercado de microbolômetros na cadeia de valor automotiva.

IoT Industrial – Nós Térmicos para Manutenção Preditiva

As fábricas adotaram nós térmicos embarcados para reduzir o tempo de inatividade não planejado. O Módulo Micro i3 da TDK combinou detecção térmica com IA de borda, permitindo alertas de anomalias em tempo real enquanto minimizava a largura de banda da rede. A Exertherm ofereceu sensores de infravermelho autopowered para painéis de média tensão que possibilitaram o monitoramento contínuo de barramentos sem fontes de energia externas. O mercado de microbolômetros ganhou um fluxo de receita recorrente porque os contratos de serviço para análises complementaram as vendas de hardware. Os ciclos de adoção permaneceram longos, pois as plantas insistiram em testes de confiabilidade de vários anos antes da implantação em toda a linha, empurrando a maior parte dos ganhos de volume para o horizonte de longo prazo.

Orçamentos de Modernização de Defesa e Segurança de Fronteiras

A Leonardo DRS garantiu um pedido de USD 94 milhões em junho de 2025 para miras de atirador de elite avançadas que combinavam detectores de onda média micro-resfriados e detectores de onda longa não resfriados. O programa ressaltou a preferência contínua por módulos não resfriados compactos onde baixo consumo de energia e operação silenciosa são primordiais. A Leonardo DRS também apresentou um processador de IA robusto que se integra a sensores térmicos para fornecer reconhecimento de alvos a bordo para forças terrestres. As agências de fronteira especificaram cargas úteis de microbolômetros para torres fixas e móveis, pois o desempenho no infravermelho de onda longa permaneceu consistente em névoa ou poeira.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Custo premium de óptica de alta resolução | -0.8% | Global, afetando particularmente aplicações sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Concorrência de matrizes SWIR/InGaAs e termopilhas | -1.1% | Global, concentrada nos segmentos industrial e automotivo | Médio prazo (2 a 4 anos) |

| Gargalos em equipamentos de sputtering de óxido de vanádio | -0.6% | Global, afetando a expansão da escala de manufatura | Curto prazo (≤ 2 anos) |

| Escassez de talentos em engenharia de design de ROIC | -0.4% | América do Norte e UE, impacto limitado na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Matrizes SWIR/InGaAs e Termopilhas

Os projetistas de sistemas compararam os microbolômetros com InGaAs de onda curta e matrizes de termopilhas orientadas ao custo. A Lynred comercializou as três famílias de detectores, reconhecendo que nenhuma tecnologia única se adapta a todos os cenários. O InGaAs se destacou em funções de alta temperatura ou detecção de gases, enquanto as grades de termopilhas reduziram os preços para termômetros de nível básico. Os fornecedores Tier 1 automotivos avaliaram módulos híbridos que combinam SWIR e infravermelho de onda longa para imagem em todas as condições climáticas, criando situações de concorrência direta. A menos que os fornecedores de microbolômetros continuem a reduzir o custo por pixel, correm o risco de serem substituídos em plataformas sensíveis ao preço.

Gargalos em Equipamentos de Sputtering de Óxido de Vanádio

A deposição de VOx dependia de ferramentas especializadas de deposição física de vapor, e o pequeno grupo de fornecedores ampliou os prazos de entrega quando a demanda aumentou.[2]Dalrada, "What Is PVD in Semiconductors?" Deposition Technology, deptec.com Os projetos de expansão enfrentaram, portanto, longos ciclos de aquisição, limitando a produção no curto prazo. Alguns fabricantes investigaram filmes de silício amorfo ou SiGe para contornar as linhas de VOx, mas essas alternativas exigiram novo ajuste de processo e nem sempre corresponderam à sensibilidade do VOx. As empresas mitigaram o risco por meio de pré-encomenda de câmaras sobressalentes e dupla fonte de componentes-chave, mas a resiliência do fornecimento permaneceu um obstáculo para a aceleração projetada das remessas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Dominância do VOx Enfrenta Desafio do Silício

Os sensores de óxido de vanádio retiveram 67,90% da receita em 2025. A capacidade adicional de VOx da Lynred, concluída em 2025, reforçou a dominância apesar da ascensão do silício. O mercado de microbolômetros continuou recompensando o VOx por sua baixa diferença de temperatura equivalente ao ruído em óptica de defesa. Em paralelo, as linhas de silício amorfo registraram uma perspectiva de CAGR de 9,42%, pois o processamento compatível com CMOS reduziu o custo de produção para módulos de consumo e IoT. Filmes emergentes como Ge-Si amorfo ou poli-SiGe visaram usos espectroscópicos de nicho onde o ajuste do coeficiente de resistência supera os prêmios de custo.

As fábricas de segunda geração co-localizaram a deposição de VOx e Si para equilibrar as oscilações de demanda entre os segmentos. Os integradores de defesa ainda especificaram VOx para atender a metas de sensibilidade rigorosas, enquanto os fabricantes de eletrodomésticos preferiram silício para pontos de preço de mercado de massa. Como resultado, o mercado de microbolômetros viu roteiros de duplo material em vez de uma mudança binária, garantindo a resiliência do fornecimento.

Por Passo de Pixel: A Miniaturização Impulsiona a Inovação

A classe de 12 µm entregou 53,85% do valor em 2025, reconhecida como o ponto ideal entre sensibilidade e tamanho da matriz. A migração para pixels ≤10 µm desbloqueou um CAGR de 15,45% até 2031, essencial para smartphones e dispositivos vestíveis compactos. No entanto, a revisão da SPIE de 2025 indicou retornos decrescentes quando a óptica limitada por difração dominou o ruído do sistema. O tamanho do mercado de microbolômetros para peças de 17 µm permaneceu resiliente na termografia orientada ao preço, pois os conjuntos de lentes eram mais baratos e os rendimentos de montagem mais altos.

Os fabricantes de ferramentas atualizaram os steppers de litografia e os bonders de wafer para lidar com tolerâncias mais rígidas. As equipes de design equilibraram a eficiência quântica em relação aos fatores de preenchimento reduzidos para evitar perda de sensibilidade. Consequentemente, os portfólios de produtos abrangeram três classes de passo para atender às compensações de custo, desempenho e miniaturização.

Por Formato de Resolução: Estabilidade do VGA em Meio ao Crescimento do XGA

O padrão VGA 640 × 480 deteve 46,75% das remessas de 2025. Os OEMs favoreceram seu ecossistema de software maduro e taxas de dados modestas que aliviaram a carga do processador. As resoluções acima de 1024 × 768 estão acompanhando um CAGR de 13,02%, impulsionadas por câmeras panorâmicas de defesa e robôs industriais que precisam de zoom digital. Em contraste, as matrizes ≤320 × 240 alimentaram monitores de edifícios de nível básico onde a detecção de padrões térmicos em vez de precisão absoluta era suficiente.

Os fabricantes de sensores incorporaram aprimoramento de imagem no chip para que os dispositivos VGA legados ofereçam percepção próxima ao HD com menor largura de banda. Os analistas de mercado esperam que o mercado de microbolômetros sustente trajetórias duplas: VGA para dispositivos utilitários e XGA-plus para pilhas de análise de visão.

Por Aplicação: Liderança Militar Cede Espaço ao Crescimento Automotivo

Os contratos militares geraram 38,70% da receita em 2025. Os pedidos de programas para miras de armas e gimbals de consciência situacional garantiram o volume de base. O ADAS automotivo agora registra o CAGR mais rápido de 14,12%, pois os prazos regulatórios definem um caminho claro de adoção. Segurança, termografia, triagem médica e visão pessoal cada um adicionou demanda incremental, completando o funil diversificado.

As equipes de aquisição de OEM adaptam especificações com base nas aplicações de caso de uso que podem variar de óptica de longo alcance para segurança de fronteiras, câmeras de pixel pequeno para integração em para-brisas e núcleos robustos para capacetes de resgate em incêndios. O mercado de microbolômetros evoluiu, portanto, de um único usuário final dominante para uma estrutura multiponto que amortece o risco cíclico.

Por Setor de Uso Final: Dominância Aeroespacial Enfrenta Desafio Automotivo

O setor aeroespacial e de defesa manteve 35,80% de participação em 2025, impulsionado por programas soberanos de atualização. Espera-se que o segmento automotivo registre um CAGR de 13,32% até 2031, superando a manufatura industrial até o final da previsão. A saúde adotou a termografia sem contato para triagem, enquanto as agências de segurança pública empregaram câmeras montadas em capacetes para melhorar a visibilidade em fumaça ou escuridão.

Os fornecedores Tier 1 incorporaram câmeras térmicas em conjuntos de sensores de visão frontal, e os fornecedores de chips ofereceram placas de referência que agrupam núcleos de infravermelho com aceleradores de IA. Essa integração de cadeia de ferramentas entre setores sinaliza que o setor de microbolômetros está migrando de módulos sob medida para soluções de plataforma.

Análise Geográfica

A América do Norte deteve 31,85% do faturamento de 2025, ancorada por contratos de defesa dos EUA e pilotos automotivos iniciais. O pedido de USD 94 milhões para miras de atirador de elite da Leonardo DRS exemplificou o apetite militar sustentado. As montadoras adotaram câmeras térmicas para cumprir as próximas regras de segurança, e as plantas de montagem mexicanas integraram os sensores em linhas de alto volume. A região também apresentou forte colaboração acadêmico-industrial que cultivou talentos em design de ROIC.

A Ásia-Pacífico registrou a maior perspectiva de CAGR de 9,98%, impulsionada por fábricas chinesas como a Wuhan Global Sensor Technology produzindo matrizes de VOx competitivas em custo. As montadoras japonesas e sul-coreanas incorporaram câmeras térmicas em modelos premium, enquanto fábricas em toda a ASEAN implantaram kits de monitoramento de IoT. O tamanho do mercado de microbolômetros na Ásia-Pacífico está projetado para superar a América do Norte até 2031 à medida que os clusters de produção escalam.

A Europa permaneceu influente devido à atualização de produção da Lynred e à demanda automotiva da Alemanha. As empresas industriais europeias adotaram imagem térmica para auditorias de eficiência energética e monitoramento de máquinas. A modernização do Oriente Médio e os projetos de infraestrutura africanos abriram novos canais de aquisição, embora os volumes permanecessem comparativamente modestos.

Cenário Competitivo

O mercado apresentou concentração moderada. A Teledyne Technologies, a Lynred e a Leonardo DRS controlaram o design de detectores, a fabricação de ROIC e os módulos para usuários finais, possibilitando alavancagem de custos e algoritmos proprietários. A Teledyne FLIR fez parceria com a Valeo para incorporar câmeras com classificação ASIL em veículos de produção em série, ampliando o alcance além da defesa. A construção de capacidade de EUR 85 milhões da Lynred fortaleceu sua segurança de fornecimento tanto para missões terrestres quanto espaciais, incluindo a carga útil da Terceira Geração Meteosat entregue no final de 2024.

Os concorrentes asiáticos enfatizaram rotas CMOS em nível de wafer. A Meridian Innovation apostou no silício para superar os preços do VOx, enquanto a Wuhan GST aproveitou contratos de fornecimento doméstico. A Leonardo DRS investiu em processamento habilitado por IA que funde quadros térmicos com dados contextuais, visando fidelizar clientes em ecossistemas de software. Participantes de nicho como a Seek Thermal visaram o segmento de consumo, lançando uma câmera térmica para smartphone plug-and-play por USD 149 em meados de 2024.[3]Seek Thermal Inc., "Introducing Seek Nano," thermal.com

As táticas competitivas variaram de acordos de fornecimento de longo prazo com fabricantes de lentes a SDKs livres de royalties que aceleram a adoção por desenvolvedores. O licenciamento cruzado de propriedade intelectual permaneceu comum, reduzindo o risco de litígios, mas reforçando as vantagens dos incumbentes.

Líderes do Setor de Microbolômetros

-

Teledyne Technologies Inc. (incl. FLIR)

-

Lynred SAS

-

Leonardo DRS, Inc.

-

BAE Systems plc

-

Guide Sensmart Tech Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Leonardo DRS garantiu um contrato de USD 94 milhões com o Exército dos EUA para miras de armas infravermelhas de próxima geração.

- Março de 2025: A Leonardo DRS lançou um processador de inteligência artificial de grau militar para análise térmica em tempo real.

- Outubro de 2024: A Lynred entregou 26 modelos de voo de detectores infravermelhos para os satélites meteorológicos da Terceira Geração Meteosat.

- Junho de 2024: A Seek Thermal apresentou a câmera térmica para smartphone Seek Nano nas faixas de preço de USD 149 e USD 249.

Escopo do Relatório Global do Mercado de Microbolômetros

Os microbolômetros, um tipo específico de sensor infravermelho, desempenham um papel fundamental nas câmeras de imagem térmica. Eles detectam radiação infravermelha, ou calor, e a traduzem em sinais eletrônicos. Notavelmente, os microbolômetros são parte integrante dos detectores infravermelhos não resfriados, permitindo que operem sem a necessidade de resfriamento extremo, um requisito para certos outros tipos de detectores infravermelhos.

O estudo acompanha a receita acumulada por meio da venda de microbolômetros por vários participantes em todo o mundo. Ele também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que sustenta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos posteriores da COVID-19 e de outros fatores macroeconômicos no mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de microbolômetros é segmentado por tipo (óxido de vanádio, silício amorfo e outros), aplicação (militar, aeroespacial e defesa, automotivo, médico e outros) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina). Os tamanhos e previsões de mercado em relação ao valor (USD) para todos os segmentos acima são fornecidos.

| Óxido de Vanádio (VOx) |

| Silício Amorfo (α-Si) |

| Ge-Si Amorfo |

| Poli-SiGe |

| Outros Filmes Emergentes |

| ≤10 µm |

| 12 µm |

| 17 µm |

| ≥ 25 µm |

| 320 × 240 (QVGA) |

| 640 × 480 (VGA) |

| 1024 × 768 (XGA) e Acima |

| Segurança e Vigilância |

| Termografia / Manutenção Preditiva |

| Militar e Defesa |

| Automotivo (ADAS, DMS) |

| Diagnósticos Médicos |

| Sistemas de Visão Pessoal |

| Outras Aplicações |

| Aeroespacial e Defesa |

| Automotivo |

| Manufatura Industrial |

| Saúde |

| Eletrônicos de Consumo |

| Segurança Pública e Aplicação da Lei |

| Energia e Serviços Públicos |

| Outros Setores de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Material | Óxido de Vanádio (VOx) | ||

| Silício Amorfo (α-Si) | |||

| Ge-Si Amorfo | |||

| Poli-SiGe | |||

| Outros Filmes Emergentes | |||

| Por Passo de Pixel | ≤10 µm | ||

| 12 µm | |||

| 17 µm | |||

| ≥ 25 µm | |||

| Por Formato de Resolução | 320 × 240 (QVGA) | ||

| 640 × 480 (VGA) | |||

| 1024 × 768 (XGA) e Acima | |||

| Por Aplicação | Segurança e Vigilância | ||

| Termografia / Manutenção Preditiva | |||

| Militar e Defesa | |||

| Automotivo (ADAS, DMS) | |||

| Diagnósticos Médicos | |||

| Sistemas de Visão Pessoal | |||

| Outras Aplicações | |||

| Por Setor de Uso Final | Aeroespacial e Defesa | ||

| Automotivo | |||

| Manufatura Industrial | |||

| Saúde | |||

| Eletrônicos de Consumo | |||

| Segurança Pública e Aplicação da Lei | |||

| Energia e Serviços Públicos | |||

| Outros Setores de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

O que impulsionou o mercado de microbolômetros a ultrapassar USD 511,02 milhões em 2026?

Reduções de custos provenientes do empacotamento em nível de wafer, regras de exportação flexibilizadas para dispositivos <15 µm e implantações iniciais de ADAS automotivo elevaram a demanda global.

Qual passo de pixel é mais comum nos projetos atuais?

A classe de 12 µm capturou 53,85% da receita de 2025 ao equilibrar sensibilidade com capacidade de fabricação.

Qual é a velocidade de crescimento da adoção automotiva?

As aplicações de ADAS automotivo estão avançando a um CAGR de 14,12% até 2031, o mais rápido entre todos os segmentos.

Por que o óxido de vanádio continua a dominar apesar das alternativas de silício?

O VOx ainda oferece menor diferença de temperatura equivalente ao ruído exigida pelos integradores de defesa e segurança, mantendo sua participação de 67,90% em 2025.

Qual região liderará o crescimento ao longo do período de previsão?

A Ásia-Pacífico apresenta o maior CAGR de 9,98%, impulsionado pela escala de produção chinesa e pela demanda automotiva no Japão e na Coreia do Sul.

Qual é a principal ameaça competitiva aos microbolômetros?

As matrizes InGaAs de onda curta e as matrizes de termopilhas de baixo custo desafiam os microbolômetros em nichos sensíveis ao preço ou de alta temperatura, pressionando os fornecedores a reduzir ainda mais os custos.

Página atualizada pela última vez em: