Tamanho e Participação do Mercado de Sensores Industriais da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

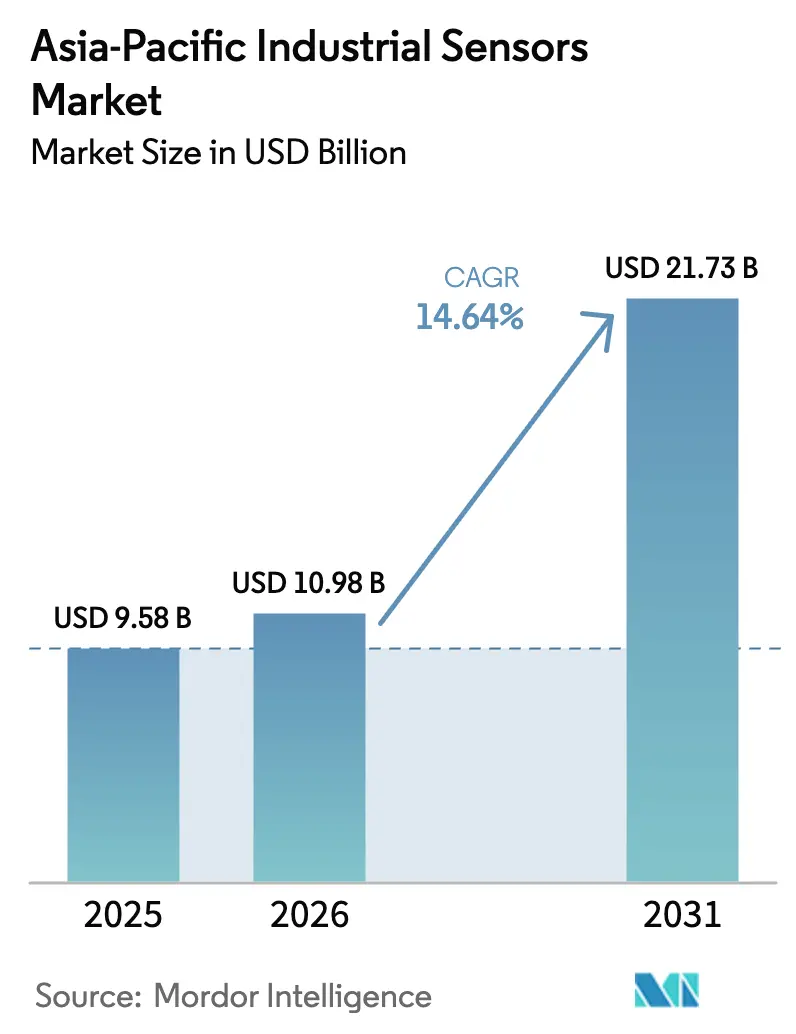

| Tamanho do mercado no ano base (2025) | 9.58 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.64% CAGR |

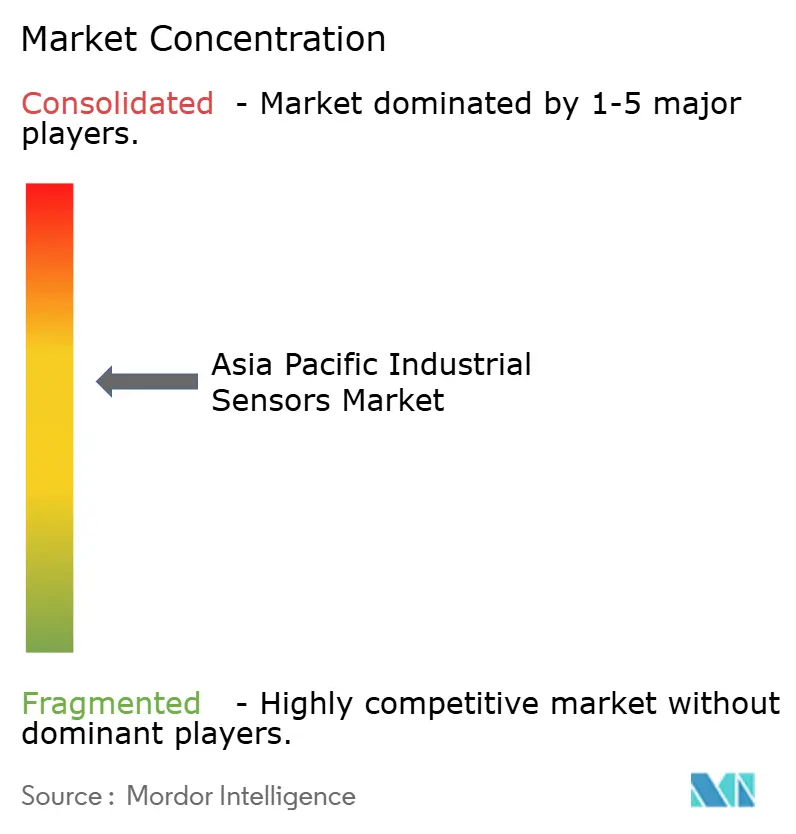

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores Industriais da Ásia Pacífico por Mordor Intelligence

Espera-se que o tamanho do mercado de sensores industriais da Ásia Pacífico cresça de USD 9,58 bilhões em 2025 para USD 10,98 bilhões em 2026 e está previsto para atingir USD 21,73 bilhões até 2031 a uma CAGR de 14,64% no período de 2026-2031. A intensificação dos programas de fábricas digitais, a automação agressiva nos corredores de eletrônica e automotivo e a expansão da cobertura de 5G privado são as forças fundamentais que impulsionam a implantação de sensores em toda a região. A taxa de adoção de IA industrial de 94% da China ressalta como a densidade de sensores agora dita o rendimento competitivo, enquanto o esquema de Incentivo Vinculado à Produção da Índia está traduzindo subsídios fiscais em grandes pedidos de compra de sensores de pressão, temperatura e visão. A padronização do IO-Link e os dispositivos configuráveis na borda estão reduzindo os tempos de comissionamento, deslocando as equações de custo total de propriedade em favor dos fabricantes de médio porte. Ao mesmo tempo, a liberalização do espectro para 5G privado em mercados como Tailândia e Malásia está removendo as barreiras de latência que antes confinavam os sensores sem fio a circuitos não críticos.[1]Ericsson, "5G Privado para Aplicações Industriais," ericsson.com Essas tendências aceleram coletivamente a atividade de retrofit em instalações de campo marrom e alimentam nova demanda em novas linhas de campo verde.

Principais Conclusões do Relatório

- Por tipo de produto, os sensores de pressão lideraram com uma participação de 34,28% do mercado de sensores industriais da Ásia Pacífico em 2025 e estão projetados para expandir a uma CAGR de 14,95% até 2031.

- Por setor de usuário final, o automotivo deteve 26,15% do tamanho do mercado de sensores industriais da Ásia Pacífico em 2025, enquanto os produtos farmacêuticos e ciências da vida devem crescer a uma CAGR de 14,72% até 2031.

- Por conectividade de sensores, os dispositivos com fio representaram 61,12% da receita do mercado de sensores industriais da Ásia Pacífico em 2025, mas os sensores sem fio estão previstos para registrar a CAGR mais rápida de 15,62% ao longo do período de perspectiva.

- Por tecnologia de detecção, os dispositivos MEMS capturaram 42,19% de participação em 2025 do mercado de sensores industriais da Ásia Pacífico, no entanto, os sensores ópticos estão no caminho para registrar uma CAGR de 15,32% até 2031.

- Por país, a China capturou uma participação de 38,95% do mercado de sensores industriais da Ásia Pacífico em 2025. A Índia está projetada para registrar a taxa de crescimento mais rápida a uma CAGR de 15,41% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sensores Industriais da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Penetração de IIoT e Indústria 4.0 | +2.8% | China, Japão, Coreia do Sul, com repercussão para a Índia e o Sudeste Asiático | Médio prazo (2-4 anos) |

| Automação rápida na manufatura da Ásia Pacífico | +2.5% | China, Índia, Vietnã, Tailândia, Indonésia | Curto prazo (≤ 2 anos) |

| Incentivos governamentais para fábricas inteligentes | +1.9% | Índia (PLI), China (Fabricado na China 2025), Japão (Sociedade 5.0) | Médio prazo (2-4 anos) |

| Demanda por soluções de manutenção preditiva | +2.1% | Japão, Coreia do Sul, Austrália, com adoção se expandindo para a Índia | Longo prazo (≥ 4 anos) |

| Adoção de sensores IO-Link e configuráveis na borda | +1.7% | Global, com tração inicial no Japão e na Coreia do Sul | Médio prazo (2-4 anos) |

| Implantações de campus industrial com 5G privado | +1.6% | China, Tailândia, Malásia, Singapura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Penetração de IIoT e Indústria 4.0

Os fabricantes estão migrando da automação no nível pontual para operações totalmente conectadas, onde cada ativo transmite dados de séries temporais para plataformas de análise locais ou em nuvem. A taxa de adoção de IA industrial de 94% da China em 2024 valida a escala dessa mudança, com sensores fundamentando a otimização de rendimento em fábricas de semicondutores e rotinas de gestão de energia em plantas químicas. O programa Sociedade 5.0 do Japão acelera a adoção em cenários de envelhecimento da força de trabalho, à medida que robôs colaborativos dependem de sensores de força e proximidade para garantir a segurança do operador. A Coreia do Sul visa estabelecer 30.000 fábricas inteligentes até 2025, reposicionando efetivamente os sensores de hardware opcional para uma necessidade de conformidade. Os dispositivos de protocolo aberto estão proliferando à medida que os compradores buscam interoperabilidade, fragmentando a fidelidade à marca, mas ampliando o conjunto total de hardware. Os fornecedores premium agora agrupam assinaturas de análise com hardware, transformando vendas pontuais de sensores em receita recorrente.

Automação Rápida na Manufatura da Ásia Pacífico

O aumento dos custos de mão de obra e o retorno das cadeias de fornecimento impulsionam os produtores a automatizar todas as tarefas repetitivas. Espera-se que o esquema de PLI da Índia gere USD 130,8 bilhões em produção fabril adicional até 2024 e impulsione novos pedidos de sensores de temperatura, pressão e ópticos em plantas eletrônicas e automotivas de campo verde. A produção eletrônica de USD 100 bilhões do Vietnã depende de sensores ópticos para precisão de montagem de superfície, substituindo-os a cada três a cinco anos à medida que a miniaturização de componentes aperta as tolerâncias. O retrofit das linhas de veículos híbridos da Tailândia exige dispositivos de pressão e fluxo de maior precisão, enquanto os processadores de alimentos da Indonésia estão mudando de verificações manuais para controle de qualidade por visão de máquina. À medida que as metas de rendimento sobem, os ciclos de renovação de sensores encurtam, aumentando a receita anual de reposição.

Incentivos Governamentais para Fábricas Inteligentes

Os programas fiscais estão reduzindo a barreira de entrada para a automação. A Índia reembolsa 4%–6% das vendas incrementais, permitindo que os fabricantes amortizem os investimentos em sensores contra subsídios. A China aloca subsídios provinciais para fabricantes domésticos de sensores no âmbito da iniciativa Fabricado na China 2025, reduzindo estrategicamente a dependência de importações nas categorias de pressão e fluxo. Os créditos fiscais do Japão para a certificação de gestão de energia ISO 50001 impulsionam a demanda por sensores de monitoramento de energia que detectam vazamentos de ar comprimido. A Coreia do Sul cofinancia 50% das atualizações ricas em sensores para PMEs, comprimindo os períodos de retorno para dentro de dois anos. Tais incentivos criam um ciclo autorreforçante: os subsídios aumentam a densidade de sensores, o que por sua vez justifica maior gasto digital.

Demanda por Soluções de Manutenção Preditiva

O aumento das penalidades por inatividade leva os operadores a adotar estratégias baseadas em condições. A Yokogawa relata que o acoplamento de sensores de vibração sem fio com análises reduz os alarmes falsos em 60%, abordando o ceticismo anterior sobre a qualidade dos alertas.[2]Yokogawa Electric Corporation, "Soluções de Automação Industrial," yokogawa.com Os mineradores australianos exigem monitoramento por sensor em correias transportadoras porque uma única falha pode paralisar operações de USD 2 bilhões. As fábricas de chips da Coreia do Sul utilizam sensores de gás para monitorar a contaminação das câmaras, prevenindo assim sucata no valor de milhões de dólares. À medida que os preços dos dispositivos caem e os algoritmos de nuvem se tornam uma commodity, as barreiras para projetos-piloto recuam, estendendo a adoção para plantas de médio porte. O caso econômico se fortalece ainda mais quando as economias de energia provenientes de tempos de operação otimizados são levadas em consideração.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial e incerteza de ROI | -1.4% | Índia, Sudeste Asiático, mercados com predominância de PMEs | Curto prazo (≤ 2 anos) |

| Complexidade de integração com sistemas legados | -1.2% | Japão, Coreia do Sul, bases industriais maduras | Médio prazo (2-4 anos) |

| Volatilidade no fornecimento de chips para dispositivos MEMS | -0.9% | Global, com impacto agudo em eletrônica automotiva e de consumo | Curto prazo (≤ 2 anos) |

| Regulamentações de espectro limitando o uso industrial sem fio | -0.8% | Índia, Indonésia, ambientes regulatórios fragmentados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial e Incerteza de ROI

As PMEs frequentemente carecem do capital de giro para absorver períodos de retorno de 12 a 18 meses típicos de projetos-piloto de manutenção preditiva. Moinhos familiares indianos com receita anual abaixo de USD 10 milhões preferem maquinário que aumenta a produção imediatamente em vez de sensores que oferecem ganhos indiretos. As margens reduzidas nas plantas de componentes automotivos do Sudeste Asiático exigem ROI em menos de 24 meses, enquanto as implantações sem fio podem levar até 36 meses quando a integração e as curvas de aprendizado são contabilizadas. Os modelos de locação que poderiam distribuir os pagamentos permanecem escassos, prolongando o obstáculo de investimento. O resultado é uma crescente lacuna digital entre corporações ricas em caixa e fornecedores com recursos limitados.

Complexidade de Integração com Sistemas Legados

Instalações de campo marrom repletas de CLPs dos anos 1980 lutam para absorver dados de sensores baseados em Ethernet. Os complexos químicos do Japão que utilizam protocolos de barramento proprietários enfrentam custos multimilionários de substituição total ou risco de silos de dados que prejudicam as estratégias digitais. Os fornos de aço sul-coreanos não podem aceitar o tempo de inatividade necessário para a refiação, mas as alternativas sem fio operam abaixo dos limites de 1.200 °C exigidos. A escassez de habilidades agrava o problema; um único engenheiro fluente tanto em código legado quanto em IoT moderno pode estar reservado por nove meses. Os fornecedores que oferecem pontes plug-and-play ganham tração desproporcional nessas contas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Produto: Dominância da Pressão Encontra a Disrupção Sem Fio

Os sensores de pressão comandaram 34,28% da participação do mercado de sensores industriais da Ásia Pacífico em 2025, refletindo sua indispensabilidade no controle de processos, hidráulica e sistemas de segurança veicular. As projeções mostram um forte crescimento de CAGR de 14,95% até 2031, impulsionado pela capacidade do 5G privado de eliminar problemas de latência na otimização de compressores e nos circuitos de distribuição de vapor. Os sensores de temperatura permanecem a próxima maior categoria, sustentados pela busca das fábricas de semicondutores por estabilidade abaixo de 0,1 °C e pela exigência de biológicos de integridade da cadeia fria abaixo de 8 °C. O crescimento da medição de nível é impulsionado por atualizações municipais de água que substituem flutuadores mecânicos em corrosão por unidades de radar que funcionam efetivamente em efluentes de alto teor de sólidos. Os sensores de fluxo estão se deslocando em direção à tecnologia de fluxo mássico em transações de transferência de custódia, onde a variação volumétrica anteriormente levava a disputas de faturamento inflacionadas.

No restante do portfólio, os sensores de gás estão se expandindo para o monitoramento de qualidade do ar interno em espaços estéreis, os dispositivos de vibração são equipamentos padrão em kits de manutenção preditiva, e os sensores ópticos são cruciais para a precisão de posicionamento de rótulos superior a 300 unidades por minuto. Os sensores de campo magnético cumprem funções de nicho no alinhamento do trem de força de veículos elétricos e na detecção de corrente. Com cada atualização incremental de produção, os compradores acentuam pilhas híbridas, combinando detecção de pressão, temperatura e óptica, para obter visibilidade multidimensional, intensificando oportunidades de venda cruzada para fornecedores de múltiplos produtos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor de Usuário Final: Maturidade Automotiva Versus Aceleração Farmacêutica

As linhas automotivas representaram 26,15% do tamanho do mercado de sensores industriais da Ásia Pacífico em 2025, impulsionadas pela incorporação de mais de 100 nós de temperatura e tensão por unidade em pacotes de baterias de veículos elétricos e pela integração de dispositivos de radar, lidar e ultrassônicos em suítes de ADAS. Em contraste, o segmento farmacêutico e de ciências da vida está no caminho para uma CAGR de 14,72% até 2031, à medida que os reguladores apertem os mandatos para monitoramento ambiental contínuo em zonas estéreis. A manufatura de eletrônica ocupa o terceiro lugar, pois as fábricas de chips frequentemente excedem 50.000 sensores instalados por site para sustentar a estabilidade de processo de classe nanométrica. Os complexos químicos e petroquímicos dependem de sensores de pressão e fluxo para prevenir reações descontroladas, enquanto os produtores de energia utilizam o monitoramento de vibração para maximizar o tempo de operação de caixas de engrenagens de turbinas eólicas e sequências de inversores solares.

Os operadores de petróleo e gás preferem construções sem fio em plataformas offshore onde o cabeamento excede USD 1.000 por metro. Os processadores de alimentos estão pressionando por sensores de aço inoxidável IP69K que podem suportar lavagens de alta pressão, resultando em ciclos de substituição de três a cinco anos. As concessionárias de água adotam medidores de nível por radar e sondas de pH para cumprir com limites de descarga cada vez mais rigorosos, enquanto os locais de mineração dependem de sensores de proximidade e gás para prevenir evacuações custosas. Aeroespacial e defesa permanecem nichos especializados que exigem dispositivos com endurecimento à radiação e ampla faixa de temperatura, que comandam preços premium.

Por Conectividade de Sensores: Titularidade Com Fio Desafiada pela Economia Sem Fio

Os dispositivos com fio mantiveram 61,12% de participação em 2025 porque as plantas de campo marrom veem ROI limitado em substituir circuitos 4-20 mA funcionais. No entanto, os nós sem fio registrarão uma CAGR de 15,62% à medida que o 5G privado atinge os limites de desempenho determinístico antes exclusivos dos protocolos com fio. O IO-Link une os dois mundos, usando cabos padrão de três fios enquanto habilita a comunicação digital e reduz o tempo de comissionamento em 40%. Os sensores inteligentes de borda reduzem a largura de banda enviando apenas alertas de anomalias, mitigando o congestionamento em operações offshore e de mineração onde os backhauls por satélite são caros.

O cálculo econômico está se inclinando para o sem fio porque o trabalho de instalação em retrofits com fio pode ser de três a cinco vezes o custo do hardware. As inovações em coleta de energia, piezoelétrica, termoelétrica e fotoelétrica, estendem a vida útil sem bateria para além de uma década. Arquiteturas híbridas prevalecem: os circuitos de controle críticos permanecem com fio, enquanto o monitoramento auxiliar migra para o sem fio. As políticas nacionais de espectro variadas ainda introduzem fricção na implantação, mas a harmonização incremental está em andamento à medida que os reguladores apreciam os dividendos de produtividade.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia de Detecção: Maturidade do MEMS Encontra a Inovação Óptica

O MEMS capturou 42,19% da participação do mercado de sensores industriais da Ásia Pacífico em 2025, sustentado por décadas de refinamento de processo para funções de pressão, aceleração e giroscópio. Os sensores ópticos estão projetados para registrar uma CAGR de 15,32% até 2031, à medida que os dispositivos de fibra óptica comprovam seu valor em zonas de alto EMI e explosivas onde os eletrônicos são proibidos. Os sensores de imagem CMOS fornecem resoluções em megapixels à visão de máquina, permitindo a detecção de defeitos em velocidades de linha anteriormente impossíveis com os predecessores analógicos. As pilhas piezoresistivas dominam as aplicações hidráulicas de ultra-alta pressão, enquanto os projetos capacitivos se destacam em tarefas de nível de líquido que são prejudicadas por partículas de terras raras opticamente.

Dispositivos híbridos estão emergindo, por exemplo, unidades inerciais MEMS de seis eixos para robôs móveis autônomos, chips de temperatura-umidade de modo duplo para HVAC e módulos integrados de pressão-temperatura para controle preciso de fluido refrigerante na fabricação de veículos elétricos. A resiliência da cadeia de fornecimento agora influencia a seleção de tecnologia; os compradores favorecem fornecedores com fábricas em múltiplos locais para evitar escassez repetida. As certificações de segurança funcional e gestão de qualidade são cada vez mais influentes durante a aquisição, à medida que os usuários finais priorizam a conformidade para simplificar as auditorias.

Análise Geográfica

Em 2025, a China assegurou uma participação dominante de 38,95% do mercado de sensores industriais da Ásia Pacífico, sustentada pela iniciativa Fabricado na China 2025, que redireciona os gastos para fornecedores domésticos. Uma taxa de adoção de IA industrial de 94% significa que os dados alimentados por sensores já impulsionam decisões de rendimento e energia em fábricas automotivas, eletrônicas e químicas. Grandes sites de 5G privado, como a planta de 200.000 m² da Midea, ressaltam a prontidão do país para operar controle robótico de circuito fechado em redes sem fio. As atualizações de campo marrom caracterizam o mercado do Japão, enquanto os sensores de manutenção preditiva compensam a escassez de mão de obra em plantas com média de 25 anos de idade. Enquanto isso, as políticas da Sociedade 5.0 incorporam a integração ciberfísica ao mainstream. A Iniciativa de Fábricas Inteligentes da Coreia do Sul reclassifica os sensores como despesas de conformidade, acelerando assim sua adoção nos setores automotivo e de semicondutores.

A Índia emerge como o mercado de crescimento mais rápido até 2031, por exemplo, os incentivos PLI no valor de INR 10,9 lakh crore se traduziram em construções de fábricas em Gujarat, Tamil Nadu e Uttar Pradesh, que incorporam sensores desde o início. O crescimento do Sudeste Asiático decorre da produção eletrônica de USD 100 bilhões do Vietnã, da produção anual de 1,8 milhão de veículos da Tailândia e das expansões petroquímicas da Malásia, todos integrando automação intensiva em sensores para igualar os benchmarks de qualidade global.

A Indonésia e as Filipinas estão automatizando as linhas de alimentos e bebidas, criando nova demanda por espectrômetros de visão e NIR. A Austrália e a Nova Zelândia implantam sensores sem fio em mineração e agricultura; o custo de cabos de USD 1.000 por metro torna a economia sem fio atraente. As economias emergentes como Bangladesh e Paquistão registram adoção incipiente limitada à detecção básica de temperatura e gás em moinhos têxteis orientados para exportação. A fragmentação regulatória nas alocações sem fio permanece uma restrição, mas o alinhamento gradual nos padrões IEC 61508 e ISO 13849 está reduzindo os custos de certificação para implantações regionais.

Cenário Competitivo

A intensidade competitiva é moderada, com as grandes empresas globais ABB, Siemens e Honeywell protegendo suas bases instaladas por meio de protocolos proprietários e análises agrupadas. Enquanto isso, Omron, Keyence e Yokogawa conquistam participação no mercado de manufatura discreta ao enviar sensores configurados na borda que contornam gateways separados. A rápida adoção do IO-Link desmantela o bloqueio histórico, deslocando a concorrência para a diferenciação de software e serviços de ecossistema. Os participantes de nicho prosperam onde o conhecimento de domínio supera a força da marca, detecção de vibração para vento, detecção de gás para fábricas de chips, detecção de campo magnético para trens de força de veículos elétricos.

Estrategicamente, os fornecedores de semicondutores como STMicroelectronics e Infineon estão expandindo a capacidade de MEMS própria para se proteger de futuras escassezes. As corridas de patentes em coleta de energia sem fio e redes determinísticas apontam para futuras ondas de produtos que reduzem os custos de manutenção. A influência nos órgãos de normalização, particularmente nos grupos de trabalho IEC 61508 e OPC UA, proporciona visibilidade antecipada de conformidade e molda as especificações dos compradores. Os padrões de compra se bifurcam: as grandes empresas preferem pilhas de fornecedor único para menor risco de integração, enquanto as PMEs favorecem combinações de melhores opções de protocolo aberto para preservar a flexibilidade.

Líderes do Setor de Sensores Industriais da Ásia Pacífico

Texas Instruments Incorporated

STMicroelectronics N.V.

Emerson Electric Co

Rockwell Automation Inc.

ABB Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: Keyence lançou sua série AP-X de sensores fotoelétricos sem fio com IA no dispositivo para classificação de defeitos, permitindo inspeção em tempo real em linhas de PCB de alta velocidade sem encaminhar dados de imagem para servidores externos.

- Agosto de 2025: Honeywell lançou um sensor de temperatura com coleta de energia para logística de cadeia fria na Índia, usando conversão termoelétrica para atingir uma vida útil sem manutenção de 12 anos, e garantiu implantações-piloto com dois grandes fabricantes de vacinas.

- Maio de 2025: Omron iniciou a produção em massa de seu sensor de pressão diferencial baseado em MEMS na planta de Quioto, aumentando a capacidade regional em 40% e encurtando os prazos de entrega para clientes automotivos no Japão e na Coreia do Sul.

- Fevereiro de 2025: ABB apresentou sua plataforma de sensor de pressão multi-protocolo Gen 4 em Xangai, adicionando conectividade nativa IO-Link e OPC UA que permite integração perfeita com sistemas de controle de múltiplos fornecedores em plantas químicas e de processamento de alimentos.

Escopo do Relatório do Mercado de Sensores Industriais da Ásia Pacífico

O relatório do mercado de sensores industriais da Ásia Pacífico é segmentado por Tipo de Produto (Pressão, Temperatura, Nível, Fluxo, Campo Magnético, Aceleração e Taxa de Guinada, Gás, Vibração, Proximidade, Óptico/Fotoelétrico), Setor de Usuário Final (Automotivo, Eletrônica e Semicondutores, Químico e Petroquímico, Geração de Energia, Petróleo e Gás, Alimentos e Bebidas, Água e Águas Residuais, Produtos Farmacêuticos e Ciências da Vida, Metais e Mineração, Aeroespacial e Defesa), Conectividade de Sensores (Com Fio, Sem Fio, IO-Link, Sensores Inteligentes Integrados na Borda), Tecnologia de Detecção (Baseada em MEMS, Baseada em CMOS, Piezoresistiva, Capacitiva, Óptica, Eletromagnética) e Geografia (China, Japão, Coreia do Sul, Índia, Sudeste Asiático, Austrália e Nova Zelândia, Restante da Ásia Pacífico). As Previsões de Mercado São Fornecidas em Termos de Valor (USD).

| Pressão |

| Temperatura |

| Nível |

| Fluxo |

| Campo Magnético |

| Aceleração e Taxa de Guinada |

| Gás |

| Vibração |

| Proximidade |

| Óptico / Fotoelétrico |

| Automotivo |

| Eletrônica e Semicondutores |

| Químico e Petroquímico |

| Geração de Energia |

| Petróleo e Gás |

| Alimentos e Bebidas |

| Água e Águas Residuais |

| Produtos Farmacêuticos e Ciências da Vida |

| Metais e Mineração |

| Aeroespacial e Defesa |

| Sensores Com Fio |

| Sensores Sem Fio |

| Sensores IO-Link |

| Sensores Inteligentes Integrados na Borda |

| Baseada em MEMS |

| Baseada em CMOS |

| Piezoresistiva |

| Capacitiva |

| Óptica |

| Eletromagnética |

| China |

| Japão |

| Coreia do Sul |

| Índia |

| Sudeste Asiático |

| Austrália e Nova Zelândia |

| Restante da Ásia Pacífico |

| Por Tipo de Produto | Pressão |

| Temperatura | |

| Nível | |

| Fluxo | |

| Campo Magnético | |

| Aceleração e Taxa de Guinada | |

| Gás | |

| Vibração | |

| Proximidade | |

| Óptico / Fotoelétrico | |

| Por Setor de Usuário Final | Automotivo |

| Eletrônica e Semicondutores | |

| Químico e Petroquímico | |

| Geração de Energia | |

| Petróleo e Gás | |

| Alimentos e Bebidas | |

| Água e Águas Residuais | |

| Produtos Farmacêuticos e Ciências da Vida | |

| Metais e Mineração | |

| Aeroespacial e Defesa | |

| Por Conectividade de Sensores | Sensores Com Fio |

| Sensores Sem Fio | |

| Sensores IO-Link | |

| Sensores Inteligentes Integrados na Borda | |

| Por Tecnologia de Detecção | Baseada em MEMS |

| Baseada em CMOS | |

| Piezoresistiva | |

| Capacitiva | |

| Óptica | |

| Eletromagnética | |

| Por Geografia | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Austrália e Nova Zelândia | |

| Restante da Ásia Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do mercado de sensores industriais da Ásia Pacífico em 2031?

O mercado está projetado para atingir USD 21,73 bilhões até 2031 com base nas trajetórias de crescimento atuais.

Qual categoria de produto detém atualmente a maior participação de receita?

Os sensores de pressão lideram com 34,28% da receita total devido à sua prevalência no controle de processos e sistemas automotivos.

Por que os sensores sem fio estão crescendo mais rapidamente do que as alternativas com fio?

As implantações de 5G privado e a padronização do IO-Link estão superando as preocupações com latência e confiabilidade, reduzindo os custos de instalação e impulsionando uma CAGR de 15,62% para os nós sem fio.

Qual segmento de usuário final está previsto para se expandir mais rapidamente?

Os produtos farmacêuticos e ciências da vida estão previstos para uma CAGR de 14,72% à medida que os reguladores exigem monitoramento ambiental contínuo na manufatura estéril.

Como os incentivos governamentais influenciam a adoção?

Programas como o PLI da Índia e o Fabricado na China 2025 da China subsidiam investimentos em fábricas inteligentes, convertendo efetivamente as compras de sensores em requisitos de conformidade e encurtando os períodos de retorno.

Página atualizada pela última vez em: