Tamanho e Participação do Mercado de Sensores Magnéticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.06% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores Magnéticos por Mordor Intelligence

O tamanho do mercado de sensores magnéticos em 2026 é estimado em USD 5,42 bilhões, crescendo a partir do valor de 2025 de USD 5,06 bilhões, com projeções para 2031 mostrando USD 7,62 bilhões, crescendo a um CAGR de 7,06% no período 2026-2031. Mandatos crescentes de eletrificação de trens de força de veículos elétricos, o avanço das linhas de produção da Indústria 4.0 e a expansão da detecção de 3 eixos em dispositivos de consumo sustentam esse crescimento constante. As montadoras estão especificando sensores de posição e corrente de maior precisão para atender às metas de segurança funcional, enquanto marcas de smartphones e wearables integram dies de magnetorresistência de tunelamento (TMR) miniaturizados para funções de realidade aumentada e navegação em ambientes fechados. Operadores de data centers adotam cabeças TMR de grau quântico para aumentar a densidade de armazenamento, impulsionando os fornecedores em direção a designs premium de alta sensibilidade. O risco na cadeia de suprimentos em torno de ímãs de terras raras permanece como um fator de pressão, forçando as empresas a investir em reciclagem, processamento local e materiais substitutos. A intensidade competitiva é moderada, pois os principais fornecedores focam na integração vertical, expansão do portfólio de TMR e roteiros de saída digital para proteger as margens em um ambiente de erosão de preços de dispositivos de Efeito Hall.

Principais Conclusões do Relatório

- Por aplicação, o setor automotivo capturou 55,32% da participação do mercado de sensores magnéticos em 2025; o armazenamento em data centers e servidores deve se expandir a um CAGR de 9,28% até 2031.

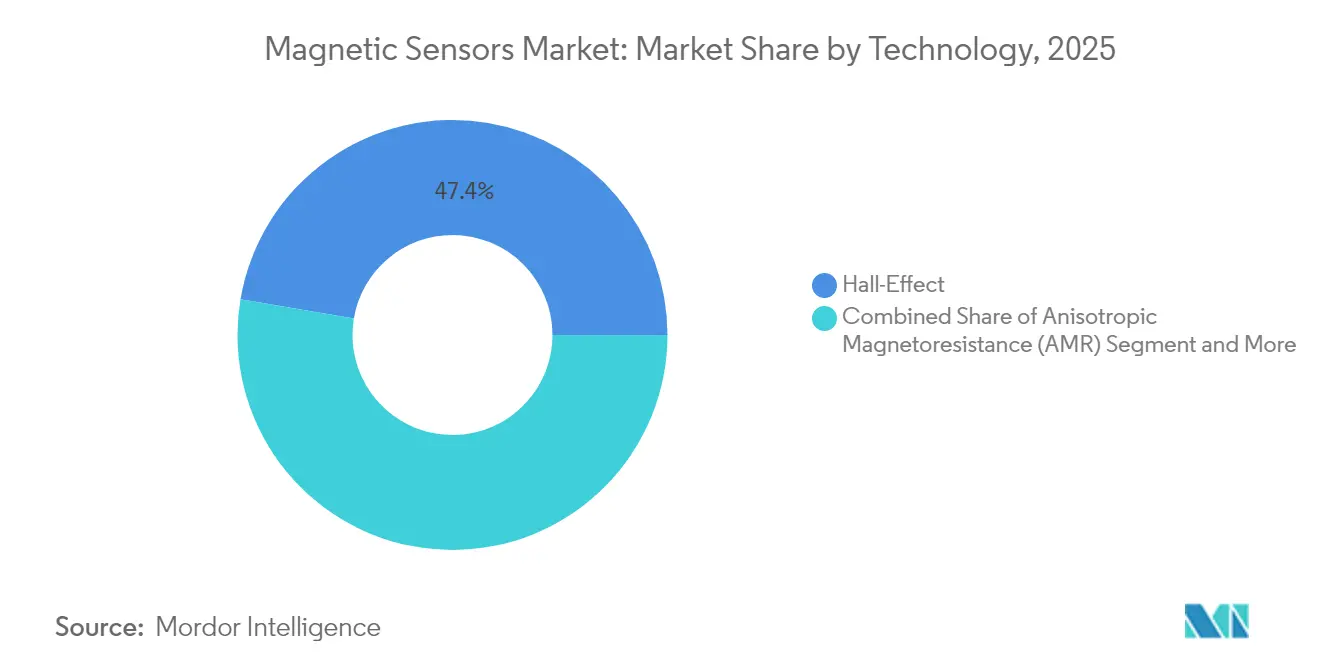

- Por tecnologia, as soluções de Efeito Hall lideraram com 47,35% de participação de receita do tamanho do mercado de sensores magnéticos em 2025, enquanto os sensores TMR avançam a um CAGR de 8,46%.

- Por sinal de saída, as interfaces digitais comandaram 62,41% do tamanho do mercado de sensores magnéticos em 2025 e devem crescer a um CAGR de 7,62%.

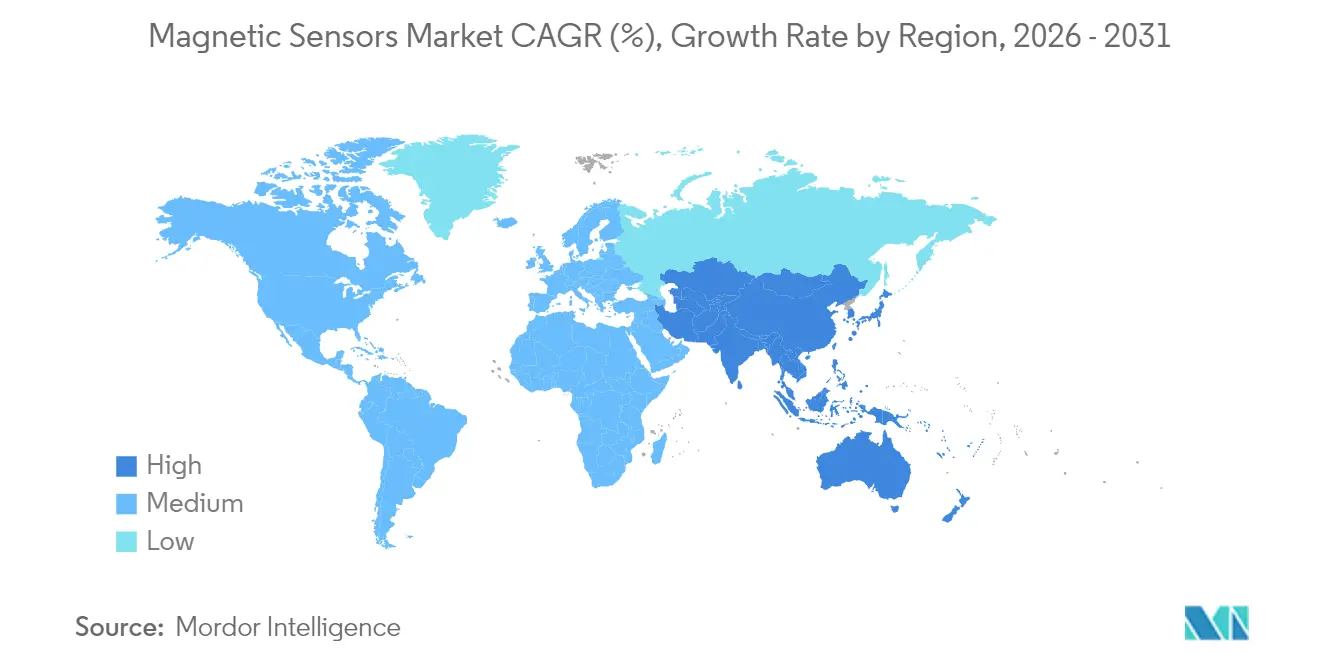

- Por região, a Ásia-Pacífico deteve 41,68% da participação do mercado de sensores magnéticos em 2025 e deve crescer a um CAGR de 9,07% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores Magnéticos

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de eletrificação do trem de força de veículos elétricos | +1.8% | Global (Ásia-Pacífico, UE na liderança) | Médio prazo (2-4 anos) |

| Proliferação da detecção magnética de 3 eixos em smartphones e wearables | +1.2% | Global, polo de fabricação na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescentes necessidades de posicionamento ADAS e de motores elétricos no setor automotivo | +1.5% | América do Norte, UE, produção na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transição da automação fabril para a Indústria 4.0 | +1.0% | Global, adoção antecipada na Alemanha, Japão e China | Longo prazo (≥ 4 anos) |

| Monitoramento de corrente de carregamento rápido CC a bordo | +0.8% | China, UE, América do Norte | Médio prazo (2-4 anos) |

| Adoção de TMR de grau quântico em cabeças de HDD/SSD em data centers | +0.9% | Data centers de hiperescala em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de eletrificação do trem de força de veículos elétricos

As regulamentações de veículos elétricos na União Europeia e na Califórnia estimulam uma implantação mais ampla de sensores, abrangendo desde o rastreamento de posição do rotor e temperatura até os subsistemas de gerenciamento de bateria. [1]Equipe editorial da Magnet Applications, "Tendências de Preços do Neodímio," Magnet Applications, magnetapplications.comO Sensor de Temperatura do Rotor do Motor Elétrico da Continental reduz a tolerância de medição para 3 °C, permitindo que os projetistas reduzam o conteúdo de ímãs de terras raras enquanto protegem o desempenho assemblymag.com. Essa precisão apoia tanto as metas de conformidade quanto as estratégias de contenção de custos em plataformas de veículos elétricos.

Proliferação da detecção magnética de 3 eixos em smartphones e wearables

Os fabricantes de aparelhos incorporam sensores magnéticos 3D para fornecer sobreposições de realidade aumentada e navegação precisa em ambientes fechados. Os dies de TMR miniaturizados atendem aos requisitos de precisão angular e consumo de energia, estimulando transbordamentos de demanda entre setores. O componente Nivio™ xMR da TDK mede campos biomagnéticos em uma área menor do que SQUIDs de grau laboratorial, sugerindo potencial de transbordamento para dispositivos médicos.[2]Comunicado corporativo, "Componente de Sensor Magnético Ultrassensível tem Potencial para Desbloquear Novas Possibilidades para Imagens Médicas 3D," TDK Corporation, tdk.com

Crescentes necessidades de posicionamento ADAS e de motores elétricos no setor automotivo

Os sistemas avançados de assistência ao condutor requerem sensores certificados nos níveis ASIL D, porém imunes a campos dispersos de inversores de alta potência. A Melexis introduziu CIs Triaxis de duplo die empilhado com imunidade a campos dispersos de 5 mT, adequados para módulos de direção e acelerador em veículos definidos por software.[3]Assessoria de imprensa, "Melexis Estabelece uma Nova Referência para Sensores Magnéticos Seguros e Robustos a Campos Dispersos," Melexis, melexis.com A iniciativa apoia algoritmos de manutenção preditiva fornecidos por meio de atualizações over-the-air.

Transição da automação fabril para a Indústria 4.0

Os fabricantes integram encoders magnéticos em motores, esteiras transportadoras e juntas de cobots para alimentar painéis de manutenção orientados por IA. A FRABA abriu uma unidade na China para possibilitar a personalização local e uma resposta mais rápida dentro das cadeias de suprimentos just-in-time. Os gerentes de planta valorizam a precisão submilimétrica entregue com classificações de temperatura industrial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Erosão de preços em CIs de Efeito Hall comoditizados | -0.8% | Global, mais severa na fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Concentração da cadeia de suprimentos em magnéticos de terras raras | -1.2% | Global, com maior impacto na América do Norte e na UE | Médio prazo (2-4 anos) |

| Custos de conformidade com EMI para plataformas de eletrificação de alta velocidade | -0.5% | Mercados automotivos da América do Norte e da UE | Médio prazo (2-4 anos) |

| Risco de litígio de propriedade intelectual em torno de patentes de sensores xMR | -0.3% | Global, concentrado nos principais mercados de tecnologia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Erosão de preços em CIs de Efeito Hall comoditizados

Os dispositivos de Efeito Hall enfrentam concorrência crescente de fábricas chinesas de baixo custo. A queda de 42% nos preços do neodímio desde 2024 agrava a pressão ao corroer a vantagem de custo de materiais que os fornecedores premium detinham. Os fornecedores, portanto, direcionam o P&D para linhas diferenciadas de TMR e GMR ou integram blocos de processamento de sinal para sustentar o poder de precificação.

Concentração da cadeia de suprimentos em magnéticos de terras raras

O novo regime de licenças de exportação da China reduziu as exportações globais de ímãs de terras raras em 50%, forçando a Ford a paralisar várias plantas nos EUA em 2025. O contrato de fornecimento de longo prazo de 5 anos da Nidec com a Noveon Magnetics para 1.000 toneladas de ímãs de NdFeB marca uma proteção estratégica que constrói capacidade no Ocidente. Apesar dessas iniciativas, a fragilidade a montante persiste.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: TMR Emerge como Solução Premium

Os sensores TMR estão se expandindo a um CAGR de 8,46%, o ritmo mais rápido entre as principais tecnologias. As soluções de Efeito Hall ainda detêm 47,35% da participação do mercado de sensores magnéticos em 2025 devido à maturidade das ferramentas e ao preço atrativo. No entanto, os sistemas de segurança automotiva e os robôs da Indústria 4.0 agora especificam precisão angular de subdegrau nas faixas de -40 °C a +150 °C, uma janela em que o TMR se destaca. A Allegro MicroSystems comercializa implementações XtremeSense™ com sensibilidade 10 × maior e 50% menos consumo de corrente do que os pares de Efeito Hall.

O GMR representa um caminho intermediário para clientes que exigem sensibilidade aprimorada sem o prêmio de custo do TMR, enquanto o AMR mantém um nicho em encoders industriais lineares que requerem cadeias de sinal simples. Os dispositivos Fluxgate e SQUID atendem a equipamentos laboratoriais de ponta, de defesa e médicos. O mix tecnológico sugere que a predominância do Efeito Hall em linhas sensíveis a custos persistirá, mas o TMR absorverá a maior parte da criação de valor incremental dentro do mercado de sensores magnéticos.

Por Aplicação: Data Centers Impulsionam a Aceleração do Crescimento

O setor automotivo respondeu por 55,32% do tamanho do mercado de sensores magnéticos em 2025. A proliferação de trens de força elétricos e ADAS mantém essa base estável, mas o destaque de crescimento são os data centers. Cabeças TMR de grau quântico para HDDs e SSDs ajudam os hiperescaladores a aumentar a densidade em terabytes a um CAGR de 9,28%. Os operadores também implantam sensores de corrente baseados em Efeito Hall em unidades de distribuição de energia para otimizar o uso de energia no nível do rack em meio às metas de descarbonização. A automação industrial contribui com volume constante à medida que as fábricas digitalizam as linhas de montagem, enquanto a área da saúde abre um potencial nascente por meio de imagens não invasivas e monitoramento de implantes apoiados pelas inovações biomagnéticas da TDK.

Por Indústria de Uso Final: O Setor de Energia Emerge

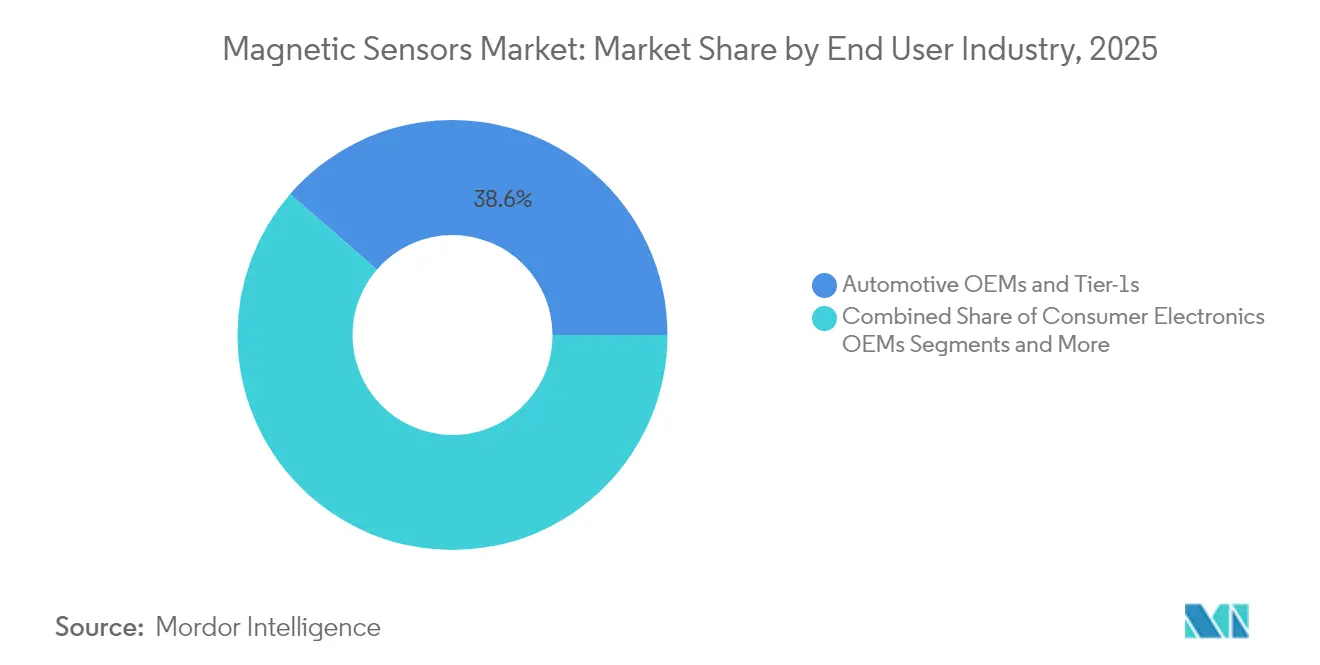

Os OEMs automotivos e os fornecedores Tier 1 representam 38,62% da receita de usuários finais em 2025 e valorizam parcerias estáveis. As concessionárias de energia, no entanto, registram um CAGR de 7,94% com o aumento de projetos de rede inteligente e integração de energias renováveis. Os sensores de corrente magnética rastreiam fluxos bidirecionais em inversores solares e baterias em escala de rede, permitindo que as concessionárias previnam interrupções. Os eletrônicos de consumo mantêm uma demanda unitária grande, porém desacelerando, à medida que a penetração global de aparelhos amadurece, enquanto as empresas de maquinário industrial constroem pilhas de manutenção preditiva em torno de encoders magnéticos robustos.

Por Sinal de Saída: A Dominância Digital Reflete a Evolução do Setor

As saídas digitais detinham 62,41% do tamanho do mercado de sensores magnéticos em 2025. Os links I²C, SPI, SENT e PSI5 oferecem calibração definida por software, rejeição de ruído e integração direta com microcontroladores. As saídas analógicas permanecem vitais onde a latência em nível de milissegundo não pode ser arriscada, notadamente em circuitos de freio de emergência ou direção por fio. O TAS8240 da TDK fornece canais analógicos redundantes mais diagnósticos digitais opcionais, incorporando o caminho de transição de arquiteturas legadas para arquiteturas totalmente digitais.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de sensores magnéticos com 41,68% de participação em 2025 e está caminhando para um CAGR de 9,07%, impulsionada pelas fábricas de semicondutores da China e pelo conhecimento em sensores de precisão do Japão. As restrições de exportação chinesas sobre terras raras criam tanto ameaça quanto oportunidade: as fábricas domésticas ganham um fornecimento cativo de ímãs, enquanto as montadoras voltadas para exportação buscam fontes alternativas. O roteiro de TMR do Japão aproveita a profundidade metrológica para impulsionar a miniaturização de sensores que alimenta tanto os segmentos automotivo quanto médico. Os grandes fabricantes de dispositivos de armazenamento da Coreia do Sul aumentam a demanda por cabeças TMR de alta densidade, e a crescente produção de veículos da Índia amplia a base de clientes regional.

A América do Norte permanece fundamental apesar dos pontos críticos de fornecimento de materiais. A Allegro MicroSystems registrou vendas de USD 1,05 bilhão no exercício fiscal de 2024, alta de 38% nas linhas ligadas à mobilidade elétrica. Os incentivos estaduais para o processamento doméstico de terras raras sustentam projetos como a planta da Noveon Magnetics no Texas, embora os volumes fiquem atrás da Ásia por vários anos. As montadoras dependem fortemente de centros locais de design de sensores para atender aos requisitos de atualização de software da Administração Nacional de Segurança no Tráfego Rodoviário.

Cenário Competitivo

O mercado de sensores magnéticos apresenta fragmentação moderada. Infineon, Allegro MicroSystems e TDK lideram por meio de propriedade intelectual de TMR proprietária, profundidade de qualificação AEC-Q100 e embalagem cativa. Seus manuais de integração vertical protegem contra oscilações de preços de commodities e permitem o controle do roteiro. A receita recorde da Allegro no exercício fiscal de 2024 ressalta o retorno do foco em sensores de mobilidade elétrica e módulos de conversão de energia.

Os players de médio porte buscam escala por meio de fusões e aquisições para fechar lacunas tecnológicas ou garantir o acesso a terras raras. Por exemplo, o contrato de fornecimento de ímãs da Nidec com a Noveon alinha a fabricação de motores com um fluxo seguro de materiais. Os depósitos de patentes permanecem ativos: reivindicações recentes de magnetorresistência de múltiplos caminhos visam melhorar a sensibilidade sob deriva de temperatura, ressaltando o cenário de propriedade intelectual ainda fértil patents.justia.com. Os novos entrantes visam nichos de imagens médicas, medição biomagnética e detecção de contaminação, onde as linhas de produtos de Efeito Hall dos incumbentes carecem do piso de ruído necessário.

Líderes do Setor de Sensores Magnéticos

Infineon Technologies AG

Honeywell International Inc.

NXP Semiconductors

ST Microelectronics

Texas Instruments

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A MagREEsource expandiu sua planta de ímãs reciclados na França para enfrentar a escassez de terras raras e alinhar-se com os mandatos de economia circular. A iniciativa fortalece a resiliência do fornecimento regional e posiciona a empresa como um fornecedor de ímãs sustentável.

- Junho de 2025: A Ford paralisou várias plantas de montagem nos EUA devido à escassez de ímãs de terras raras vinculada às regras de licença de exportação da China, destacando a fragilidade da cadeia de suprimentos e acelerando o investimento em processamento doméstico.

- Maio de 2025: A TDK introduziu sensores de ângulo TMR de alta precisão voltados para robótica, reforçando sua diversificação além do setor automotivo e capturando a demanda da Indústria 4.0 por precisão de subdegrau.

- Abril de 2025: A Neuranics garantiu USD 8 milhões para avançar na tecnologia TMR de baixo consumo, com o objetivo de comercializar sensores para os segmentos automotivo e industrial.

Escopo do Relatório do Mercado Global de Sensores Magnéticos

Os sensores magnéticos são classificados em termos de medição de um campo magnético completo ou de componentes vetoriais do campo magnético. Ímãs permanentes, como ímãs de neodímio, são usados para acionar os sensores magnéticos em diversas aplicações. O sensor magnético é usado para identificar a magnitude e a direção do campo magnético. Inclui uma ponta de sensor rotativa, que mede tanto os campos magnéticos transversais quanto os longitudinais ao redor dos objetos.

| Efeito Hall |

| Magnetorresistência Anisotrópica (AMR) |

| Magnetorresistência Gigante (GMR) |

| Magnetorresistência de Tunelamento (TMR) |

| Outras Tecnologias |

| Automotivo |

| Eletrônicos de Consumo |

| Automação Industrial |

| Saúde e Dispositivos Médicos |

| Aeroespacial e Defesa |

| Armazenamento em Data Centers e Servidores |

| Outras Aplicações |

| OEMs Automotivos e Fornecedores Tier-1 |

| OEMs de Eletrônicos de Consumo |

| Fabricantes de Equipamentos Industriais |

| Energia e Serviços Públicos |

| OEMs de Saúde |

| Principais Contratantes de Aeroespacial e Defesa |

| Digital (IC/SPI, SENT, PSI5) |

| Analógico (Tensão/Corrente Linear) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| ASEAN-5 | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Turquia |

| Israel | |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Efeito Hall | |

| Magnetorresistência Anisotrópica (AMR) | ||

| Magnetorresistência Gigante (GMR) | ||

| Magnetorresistência de Tunelamento (TMR) | ||

| Outras Tecnologias | ||

| Por Aplicação | Automotivo | |

| Eletrônicos de Consumo | ||

| Automação Industrial | ||

| Saúde e Dispositivos Médicos | ||

| Aeroespacial e Defesa | ||

| Armazenamento em Data Centers e Servidores | ||

| Outras Aplicações | ||

| Por Indústria de Uso Final | OEMs Automotivos e Fornecedores Tier-1 | |

| OEMs de Eletrônicos de Consumo | ||

| Fabricantes de Equipamentos Industriais | ||

| Energia e Serviços Públicos | ||

| OEMs de Saúde | ||

| Principais Contratantes de Aeroespacial e Defesa | ||

| Por Sinal de Saída | Digital (IC/SPI, SENT, PSI5) | |

| Analógico (Tensão/Corrente Linear) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN-5 | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Turquia | |

| Israel | ||

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de sensores magnéticos?

O mercado de sensores magnéticos está avaliado em USD 5,42 bilhões em 2026.

Qual região lidera o crescimento da demanda por sensores magnéticos?

A Ásia-Pacífico detém 41,68% da receita global e está se expandindo a um CAGR de 9,07% até 2031.

Por que os sensores TMR estão ganhando espaço em relação aos dispositivos de Efeito Hall?

A tecnologia TMR oferece sensibilidade 10 × maior e melhor estabilidade de temperatura, suportando aplicações automotivas, industriais e de data centers de alta precisão.

Como as restrições de fornecimento de terras raras afetam a produção de sensores magnéticos?

As regras de licença de exportação da China reduziram as remessas globais de ímãs pela metade, levando os OEMs ocidentais a garantir acordos locais de reciclagem e fornecimento.

Página atualizada pela última vez em: