Tamanho e Participação do Mercado de Sinterização por Plasma de Faísca

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.53% CAGR |

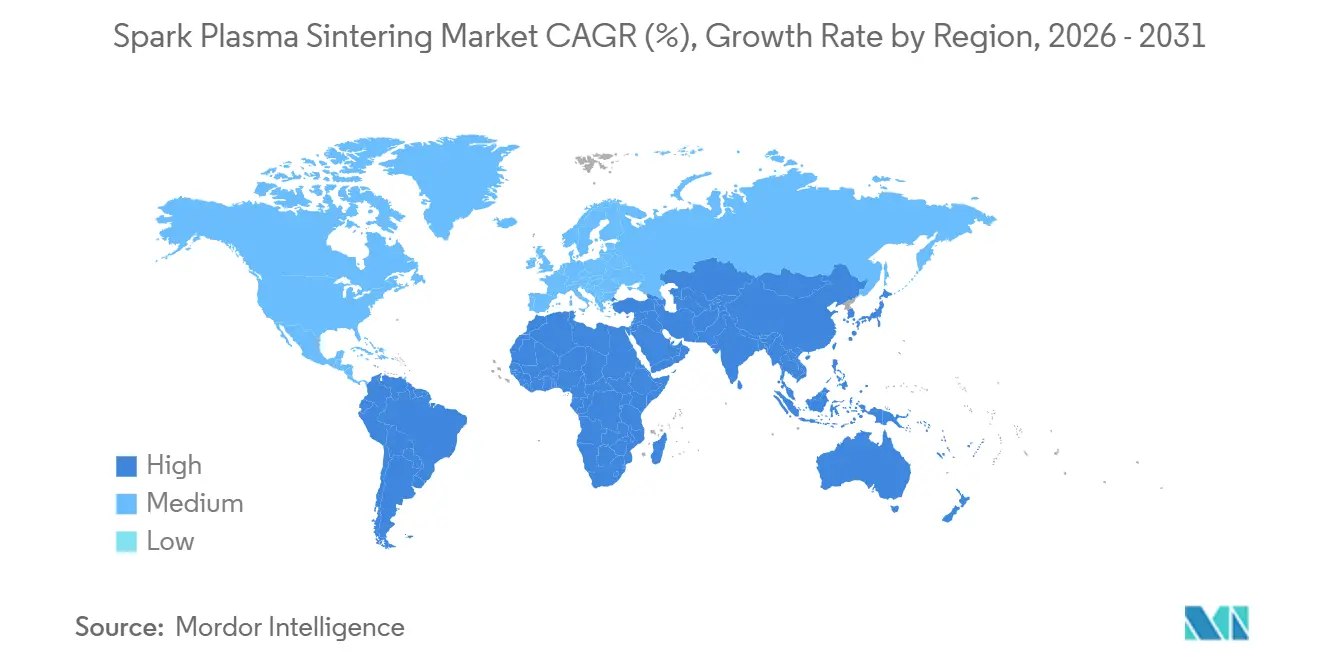

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

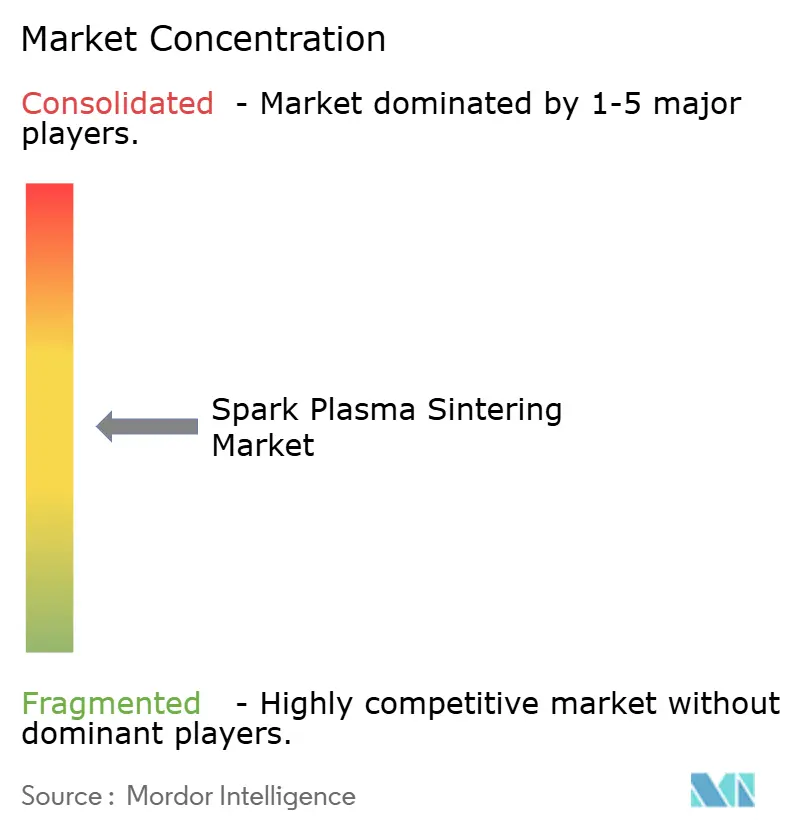

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sinterização por Plasma de Faísca pela Mordor Intelligence

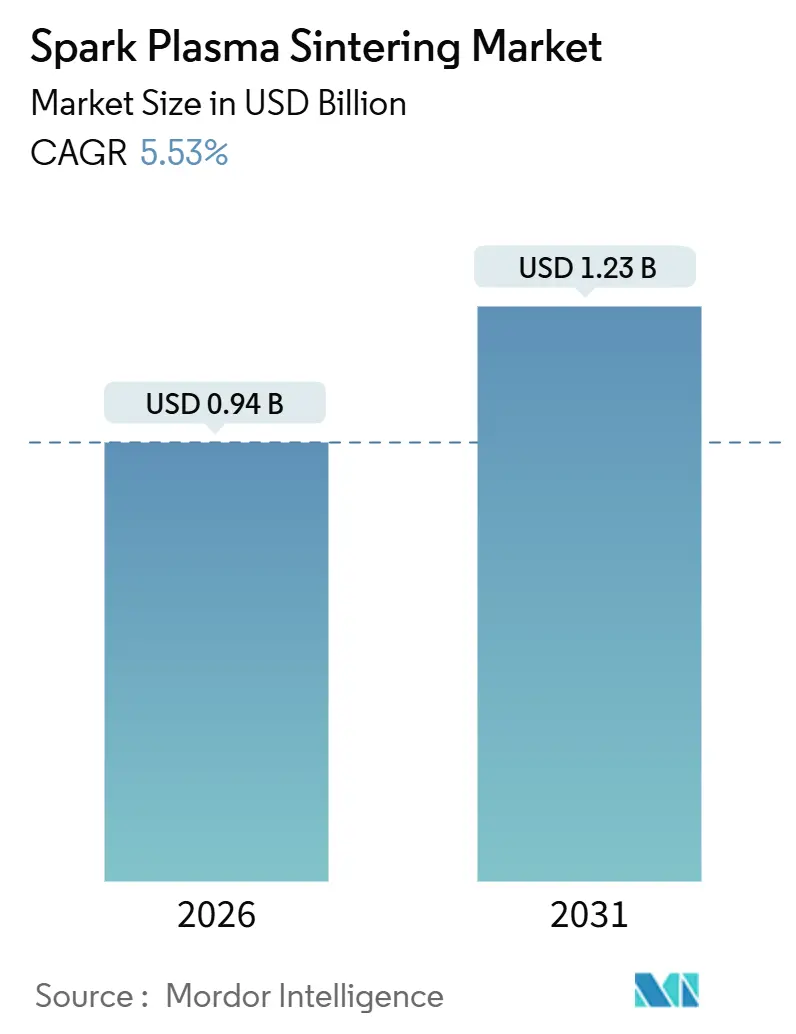

O mercado de sinterização por plasma de faísca está avaliado em USD 0,94 bilhão em 2026 e tem previsão de atingir USD 1,23 bilhão até 2031, refletindo um CAGR de 5,53%. Essa trajetória sinaliza uma crescente aceitação da densificação assistida por campo elétrico em baterias de estado sólido, componentes de veículos hipersônicos e produção de protótipos com ciclos rápidos. Fabricantes de equipamentos originais dos setores automotivo e eletrônico estão consolidando camadas de eletrodos cerâmicos para atender às demandas de energia de 800 volts, enquanto grandes empresas aeroespaciais especificam peças cerâmicas de temperatura ultraelevada que suportam condições de reentrada acima de 2.000 °C. Os compradores de equipamentos preferem prensas na faixa de 100-500 toneladas pelo equilíbrio entre produtividade e investimento de capital, mas contratos de serviço recorrentes e recondicionamento de matrizes estão se expandindo mais rapidamente do que as vendas de hardware. Materiais com gradiente funcional, produzidos em uma única etapa sem pós-processamento, agregam valor em escudos térmicos aeroespaciais e implantes ortopédicos.

Principais Conclusões do Relatório

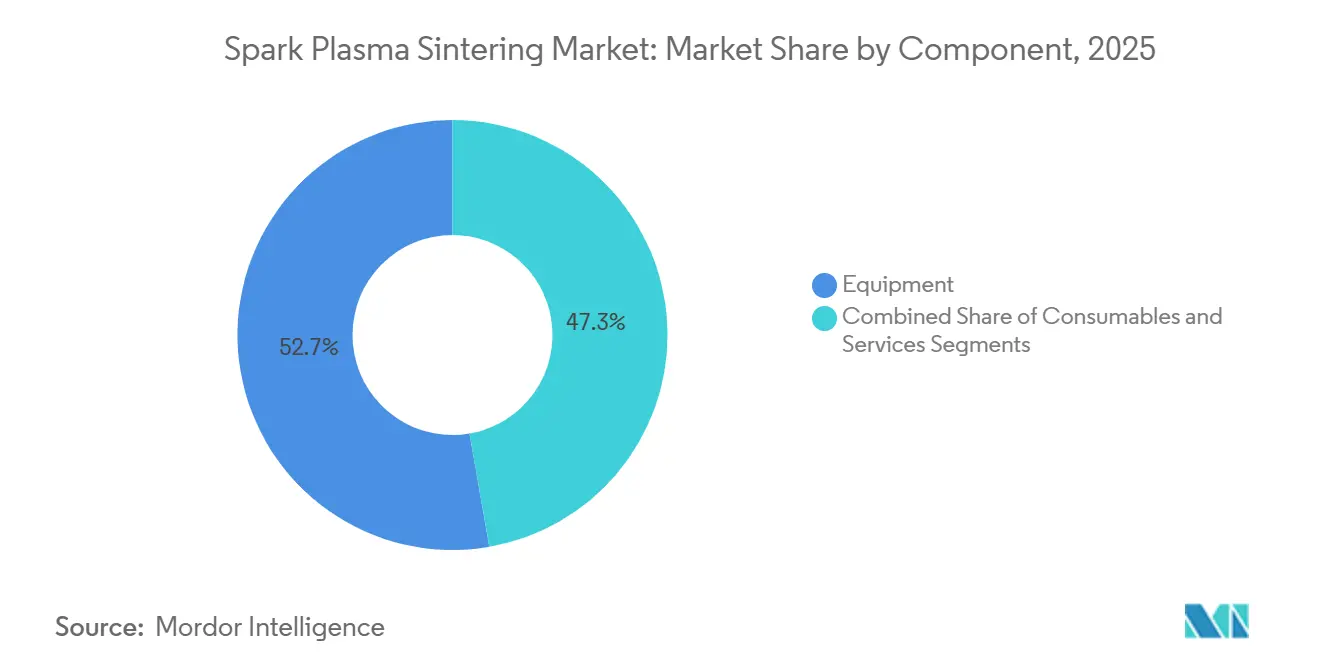

- Por componente, os equipamentos representaram 52,73% da receita em 2025, mas os serviços estão se expandindo a um CAGR de 6,67% até 2031.

- Por capacidade de prensa, a faixa de 100-500 toneladas deteve 54,32% da participação do mercado de sinterização por plasma de faísca em 2025, enquanto as prensas acima de 500 toneladas têm projeção de avançar a um CAGR de 6,84% até 2031.

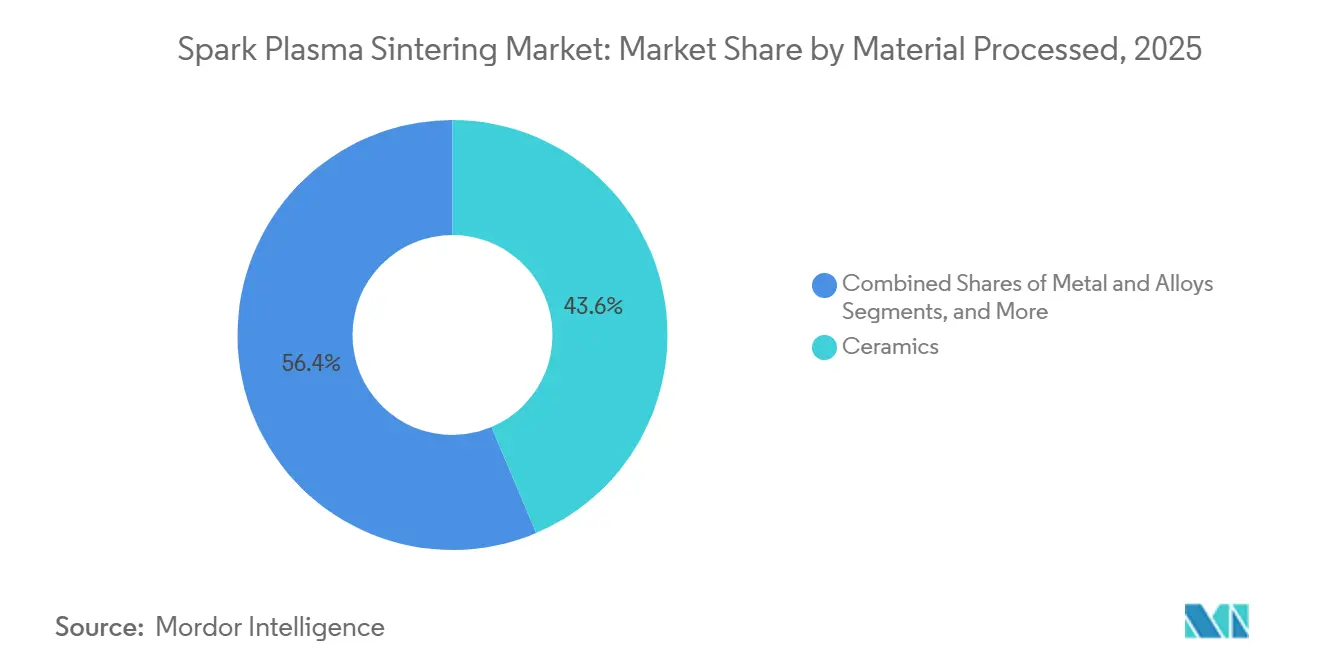

- Por material processado, as cerâmicas capturaram 43,63% do tamanho do mercado de sinterização por plasma de faísca em 2025 e enfrentam pressão sobre as margens devido à padronização dos parâmetros de sinterização.

- Por indústria de uso final, o setor automotivo registrou o crescimento mais rápido, com CAGR de 5,90% até 2031, superando a participação de receita de 29,73% que o setor aeroespacial e de defesa detinha em 2025.

- Por geografia, a Ásia-Pacífico liderou com 38,94% de participação de receita em 2025 e tem previsão de crescer a um CAGR de 6,48% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sinterização por Plasma de Faísca

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Cerâmicas Avançadas em Veículos Elétricos e Aplicações de Baterias | +1.2% | Ásia-Pacífico, Europa, América do Norte | Médio prazo (2-4 anos) |

| Consolidação de Eletrodos de Baterias de Estado Sólido | +1.0% | Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Adoção Generalizada em Laboratórios Universitários e de Pesquisa Nacionais | +0.9% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Produção de Protótipos com Ciclo Rápido para Metais e Ligas | +0.8% | Global | Curto prazo (≤ 2 anos) |

| Processamento Energeticamente Eficiente em Comparação com a Prensagem a Quente Convencional | +0.6% | Global | Longo prazo (≥ 4 anos) |

| Uso em Cerâmicas de Temperatura Ultraelevada para Aplicações Hipersônicas | +0.7% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Cerâmicas Avançadas em Veículos Elétricos e Aplicações de Baterias

As plataformas de veículos elétricos agora operam a 800 volts, aumentando as cargas térmicas sobre os módulos de energia de carboneto de silício e os substratos cerâmicos. A sinterização por plasma de faísca atinge densidade próxima à teórica no carboneto de silício a temperaturas 200-300 °C abaixo das rotas convencionais, preservando os contornos de grão que melhoram a condutividade térmica.[1]MDPI, "Sinterização por Plasma de Faísca de Compósitos LCO/LLZ," mdpi.com Montadoras prototipam discos de freio de carboneto de silício reforçado com fibra de carbono que reduzem as emissões de partículas em 78% durante testes em dinamômetro.[2]Curtiss-Wright Surface Technologies, "Discos de Freio de Alumínio com Revestimento PEO Reduzem Emissões Nocivas de Poeira de Freio em até 78%," curtisswright.com Gigafábricas na China e na Coreia do Sul codensificam camadas de cátodo e eletrólito em ciclos únicos, reduzindo etapas de processo e melhorando a adesão. Temperaturas de sinterização mais baixas também protegem a estequiometria do lítio em baterias de estado sólido, aumentando diretamente a condutividade iônica. Consequentemente, os fornecedores automotivos veem a sinterização por plasma de faísca como um elemento central para os próximos trens de força eletrificados.

Consolidação de Eletrodos de Baterias de Estado Sólido

As células de lítio de estado sólido exigem contato íntimo entre as partículas do cátodo e os eletrólitos cerâmicos para reduzir a resistência interfacial. A sinterização por plasma de faísca forma estruturas bicamadas com resistências abaixo de 10 Ω·cm² a 700 °C, superando amostras processadas a 900 °C em fornos convencionais. A patente de 2024 da Corning sobre sinterização assistida por campo contínua de rolo a rolo indica uma rota do processamento em lote para a fabricação de alto rendimento. Desenvolvedores de baterias japoneses e coreanos estão agora pilotando essas linhas para eletrólitos de sulfeto sensíveis à umidade, pois a ciclagem rápida limita o tempo de exposição. Com os pacotes de estado sólido com previsão de entrar em veículos elétricos premium antes de 2028, a consolidação de eletrodos está prestes a reforçar a demanda por prensas de alta capacidade.

Adoção Generalizada em Laboratórios Universitários e de Pesquisa Nacionais

Os programas da Fundação Nacional de Ciências financiam explicitamente equipamentos de sinterização por plasma de faísca, direcionando recursos federais a instituições como a Universidade do Alabama em Birmingham e a Universidade do Arizona. Centros de usuários compartilhados como o PARADIM na Universidade Cornell oferecem acesso aberto, ampliando o treinamento prático para estudantes de pós-graduação. À medida que os pesquisadores publicam mapas de sinterização para composições emergentes, o risco industrial diminui e a adoção comercial se acelera. Extensões de vida útil, monitoramento de processo em tempo real e inovações em revestimento de matrizes desenvolvidas em ambientes acadêmicos migram rapidamente para a indústria, encurtando o caminho da curiosidade laboratorial à ferramenta de produção.

Produção de Protótipos com Ciclo Rápido para Metais e Ligas

Atingir densidade total em ligas refratárias geralmente requer horas de tempo de permanência, mas a sinterização por plasma de faísca pode densificar tungstênio ou aluminetos de titânio em menos de 10 minutos. Empresas aeroespaciais iteram projetos de pás de turbina em dias, em vez de semanas, agilizando os ciclos de projeto-construção-teste. A Desktop Metal demonstrou peças de aço inoxidável 316L com 99,2% de densidade usando um fluxo de trabalho híbrido de jato de aglutinante e assistido por campo, confirmando que ciclos rápidos não precisam sacrificar a integridade mecânica. Fabricantes contratados estendem serviços similares de 48 horas a clientes de dispositivos médicos e ferramentaria, destacando o papel da tecnologia em cronogramas de desenvolvimento comprimidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital e Base Instalada Limitada | -0.9% | Global | Curto prazo (≤ 2 anos) |

| Ausência de Normas Internacionais de Processo | -0.6% | Global | Longo prazo (≥ 4 anos) |

| Tamanho de Peça Restrito devido a Limitações de Matrizes e Prensas | -0.5% | Global | Médio prazo (2-4 anos) |

| Preocupações com Contaminação por Matrizes de Grafite | -0.4% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e Base Instalada Limitada

Sistemas de bancada de 100 toneladas partem de cerca de USD 200.000, enquanto linhas totalmente automatizadas de 500 toneladas superam USD 2 milhões. Esses valores desencorajam pequenas e médias empresas, especialmente em mercados emergentes onde tarifas e volatilidade cambial elevam os preços efetivos em 20-30%. Modelos de arrendamento comuns na manufatura aditiva ainda não penetraram neste segmento, deixando os compradores a suportar o risco total de propriedade. A disponibilidade limitada de prestadores de serviços força muitas empresas a adquirir equipamentos em vez de terceirizar as primeiras execuções piloto. Consequentemente, a intensidade de capital permanece o maior freio à aceleração do mercado, apesar das claras vantagens técnicas.

Ausência de Normas Internacionais de Processo

A ISO e a ASTM ainda não codificaram os parâmetros de sinterização assistida por campo para cerâmicas e metais. Cada fornecedor aeroespacial ou médico deve, portanto, gerar perfis proprietários de calor-pressão-resfriamento, duplicando custos e prolongando os prazos de qualificação. As auditorias AS9100 exigem rastreabilidade para cada lote e, sem normas harmonizadas, a interoperabilidade nas cadeias de suprimentos fica estagnada. O Comitê F42 da ASTM tem vários itens de trabalho em andamento, mas a publicação é improvável antes de 2027. Até que surjam normas de consenso, os custos de certificação continuarão a retardar uma adoção industrial mais ampla.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Tração à Medida que a Base Instalada Amadurece

Os equipamentos representaram 52,73% da receita de 2025, mas o segmento de serviços está crescendo a 6,67% ao ano à medida que os proprietários se concentram em tempo de atividade, calibração e atualizações de software. Contratos de manutenção plurianuais agrupados com novas prensas garantem o cumprimento dos cronogramas de recondicionamento de matrizes e diagnósticos de fontes de energia, reduzindo o tempo de inatividade não planejado. Laboratórios universitários comumente garantem tais acordos por meio de subsídios da Fundação Nacional de Ciências, demonstrando custos de ciclo de vida previsíveis. À medida que as prensas envelhecem, pacotes de modernização que adicionam controle de pressão em malha fechada e registro de dados prolongam a vida útil dos ativos, impulsionando vendas secundárias. Consumíveis como matrizes e folhas de grafite permanecem necessidades recorrentes, embora a vida útil média das matrizes agora atinja 150 ciclos devido a revestimentos aprimorados. O mercado de sinterização por plasma de faísca, portanto, mostra uma mudança constante de compras de capital para receita de serviços no estilo de anuidade.

Uma segunda dinâmica é o surgimento de prestadores de serviços especializados. A Cal Nano e prestadores similares operam prensas de alta utilização e oferecem preços por peça. Esse modelo reduz o limiar de entrada para produtores de ligas especiais e startups de dispositivos médicos, alimentando um ciclo virtuoso de demanda. Ao longo do período de previsão, espera-se que os serviços recorrentes superem o novo hardware como principal contribuinte para os pools de lucro, sublinhando a evolução do mercado de sinterização por plasma de faísca para um ecossistema orientado ao ciclo de vida.

Por Capacidade de Prensa: Prensas de Grande Porte Atendem ao Aumento de Escala Aeroespacial e de Baterias

Os sistemas com capacidade de 100-500 toneladas geraram 54,32% das vendas de 2025 porque equilibram o tamanho dos componentes, o tempo de ciclo e os requisitos de espaço físico. Instituições como o Instituto Henry Royce operam prensas de 250 toneladas que processam discos cerâmicos de 200 mm, atendendo à maioria das necessidades de pesquisa e piloto. Unidades abaixo de 100 toneladas atendem a universidades e oficinas de ferramentaria, mas raramente suportam volumes de produção. O impulso da demanda está se deslocando para prensas acima de 500 toneladas, que têm projeção de registrar um CAGR de 6,84% até 2031. Essas máquinas formam pilhas de eletrodos de bateria medindo 300 mm de lado e blanks de cone de nariz aeroespacial com 500 mm de diâmetro. Os gastos de capital escalam de forma não linear; os custos de propriedade podem triplicar ao passar de 250 toneladas para 500 toneladas de capacidade, de modo que a adoção se concentra entre empresas com peças de alto valor agregado.

A maior capacidade também mitiga a pós-usinagem, pois compactos verdes mais espessos atingem densidade total sem empenamento. No entanto, as fontes de energia devem fornecer centenas de quiloamperes, aumentando a complexidade da infraestrutura. Os fabricantes que fornecem ferramental integrado, transformadores e circuitos de resfriamento têm vantagem. No geral, a escolha de capacidade reflete compensações entre geometria da peça, orçamento de capital e escalabilidade futura, com o mercado de sinterização por plasma de faísca mostrando segmentação clara ao longo dessas linhas.

Por Material Processado: Materiais com Gradiente Funcional Desbloqueiam Aplicações de Nicho

As cerâmicas representaram 43,63% do volume processado em 2025, impulsionadas por ferramentas de corte de alumina e implantes de zircônia. No entanto, as margens se comprimem à medida que as receitas de processo se disseminam e os clientes negociam preços mais baixos. Metais e ligas ocupam uma fatia menor, mas atraem usuários aeroespaciais e de defesa que valorizam a densificação rápida de ligas pesadas de tungstênio e aluminetos de titânio. Compósitos, incluindo cerâmicas reforçadas com fibra de carbono, estão emergindo como materiais resistentes ao choque térmico para envoltórios de turbinas. O crescimento mais rápido está nos materiais com gradiente funcional, que estão se expandindo a um CAGR de 6,43% até 2031, à medida que os projetistas adaptam a porosidade ou a composição em uma única etapa. O tamanho do mercado de sinterização por plasma de faísca para peças graduadas permanece modesto hoje, mas oferece aos engenheiros uma latitude indisponível com a prensagem a quente.

Andaimes com gradiente para implantes ortopédicos exemplificam o apelo comercial: núcleos densos fornecem suporte de carga, enquanto superfícies porosas favorecem o crescimento ósseo. Desenvolvedores aeroespaciais criam telhas de cone de nariz que dissipam calor por meio de gradientes internos de condutividade térmica. Demonstrações bem-sucedidas por consórcios universitários levaram a joint ventures entre fabricantes de prensas e empresas cerâmicas para comercializar arquiteturas graduadas. Ao longo do horizonte de previsão, espera-se que a adoção neste nicho supere as cerâmicas em massa, adicionando diversidade ao mercado de sinterização por plasma de faísca.

Por Indústria de Uso Final: A Eletrificação Automotiva Impulsiona o Crescimento Mais Rápido

O setor aeroespacial e de defesa reteve a maior fatia, com 29,73% das vendas de 2025, impulsionado por investimentos em voo hipersônico e prototipagem de turbinas. A NASA e a pesquisa de Oak Ridge demonstraram resistências à flexão superiores a 600 MPa em compósitos de boreto de zircônio, reforçando a demanda por peças de temperatura ultraelevada. O setor automotivo registra a ascensão mais rápida, avançando a um CAGR de 5,90%. Os veículos elétricos premium substituem rotores de freio de ferro por discos cerâmicos que reduzem as emissões de poeira e diminuem a massa não suspensa. Os inversores migram para substratos de carboneto de silício fabricados por sinterização por plasma de faísca, alinhando-se com as arquiteturas de 800 volts.

Produtores de eletrônicos e semicondutores adotam o processo para alvos de pulverização catódica de molibdênio de alta densidade, melhorando a uniformidade do filme em camadas de brilho de displays. Empresas de armazenamento de energia consolidam eletrodos termoelétricos ou de bateria, enquanto fornecedores médicos e odontológicos buscam implantes de zircônia após a superação dos obstáculos de contaminação por carbono. Os institutos de pesquisa permanecem uma fonte de receita estável à medida que os órgãos de financiamento priorizam ativos de fabricação compartilhados. Em conjunto, esses segmentos ressaltam como o mercado de sinterização por plasma de faísca extrai força de uma combinação diversificada de usuários finais, com a eletrificação automotiva proporcionando o maior potencial de crescimento.

Análise Geográfica

A Ásia-Pacífico comandou 38,94% da receita em 2025 e tem previsão de crescer a um CAGR de 6,48% até 2031. A China implanta linhas de sinterização por plasma de faísca dentro de gigafábricas de baterias de estado sólido e adquire prensas de fabricação nacional que custam 20-30% menos do que os modelos europeus. O Japão aproveita décadas de expertise em cerâmicas para prototipar discos de freio, ferramentas de corte e substratos de carboneto de silício, enquanto a Coreia do Sul densifica alvos de pulverização catódica para painéis OLED. O crescimento regional também se beneficia de incentivos governamentais que subsidiam a manufatura avançada e de densas cadeias de suprimentos de eletrônicos que requerem cerâmicas de alto desempenho.

A América do Norte deteve aproximadamente 30% da receita de 2025. As principais empresas aeroespaciais e agências de defesa dos Estados Unidos financiam trabalhos com cerâmicas de temperatura ultraelevada para programas hipersônicos, e os subsídios da Fundação Nacional de Ciências canalizam equipamentos para universidades.[3]Fundação Nacional de Ciências, "Plataformas de Inovação em Materiais," nsf.gov Fabricantes de dispositivos médicos buscam aprovação da FDA para implantes cerâmicos, utilizando fabricantes contratados locais para execuções piloto. Canadá e México ficam atrás, mas oferecem bolsões de crescimento ligados a clusters aeroespaciais e fornecedores automotivos. A intensidade de adoção nos Estados Unidos é reforçada por prestadores de serviços especializados que mitigam as barreiras de capital para startups.

A Europa representou cerca de 25% da receita em 2025. Os programas Clean Sky e Horizonte do continente cofinanciam equipamentos em institutos como o Instituto Henry Royce e a Universidade de Sheffield. A rede Fraunhofer da Alemanha otimiza as rotas de alvos de pulverização catódica, enquanto França e Itália buscam envoltórios de turbinas e revestimentos de barreira térmica sob pressão de precificação de carbono. Economias menores, como Suécia e Bélgica, publicam estudos fundamentais que orientam a otimização de processos. Embora o Oriente Médio e a África e a América do Sul juntos representem menos de 10% das vendas, as aquisições de defesa em Israel e as ambições aeroespaciais no Brasil sinalizam oportunidades incrementais. Coletivamente, os padrões regionais espelham as prioridades industriais, com a cadeia de suprimentos de baterias da Ásia-Pacífico e os programas de defesa da América do Norte ancorando a demanda global pelo mercado de sinterização por plasma de faísca.

Cenário Competitivo

A concorrência é moderadamente fragmentada. Os líderes japoneses e europeus Sumitomo Heavy Industries, Fuji Electric, FCT Systeme e Dr. Sinter defendem suas bases instaladas por meio de revestimentos proprietários de matrizes, controles em malha fechada e equipes de serviço globais. Sua vantagem reside em máquinas da classe de 500 toneladas adaptadas para qualificação aeroespacial, completas com mapeamento de temperatura multizona para rastreabilidade AS9100. Concorrentes de médio porte como GeniCore e ELENIX competem em sistemas de bancada abaixo de USD 300.000, visando o meio acadêmico e pequenas oficinas de ferramentaria. Fabricantes chineses, Shanghai Sande e Shanghai Chenxin, praticam preços até 30% abaixo dos europeus, avançando rapidamente entre os institutos de pesquisa domésticos.

A diferenciação estratégica está se deslocando para o software. O monitoramento em tempo real da densidade de corrente e da cinética de retração permite ajustes em malha fechada que reduzem as taxas de refugo. Os fabricantes de equipamentos agrupam análises de manutenção preditiva, fidelizando os clientes em modelos de assinatura. Os prestadores de serviços especializados adicionam outra camada de concorrência, operando prensas compartilhadas com alta utilização e oferecendo preços por peça. A Cal Nano exemplifica essa abordagem, liberando as PMEs de compromissos de capital e ampliando o alcance do mercado.

A atividade de normatização influencia a rivalidade. Os rascunhos do Comitê F42 da ASTM institucionalizarão os parâmetros de processo, e os fornecedores de equipamentos que fornecem os dados subjacentes podem moldar as especificações resultantes. O posicionamento de propriedade intelectual também está se intensificando; a patente de rolo a rolo da Corning sinaliza potenciais mudanças de paradigma do processamento em lote para a sinterização contínua. No geral, o mercado de sinterização por plasma de faísca apresenta concentração moderada, com os incumbentes mantendo participação por meio de liderança em desempenho enquanto novos entrantes exploram nichos de custo e serviço.

Líderes da Indústria de Sinterização por Plasma de Faísca

Fuji Electric Co., Ltd.

FCT Systeme GmbH

Dr. Sinter SPS (Sinter Land Inc.)

Materials Research Furnaces, LLC

Thermal Technology LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2026: Fuji Electric e LG Energy Solution formaram uma parceria de USD 15 milhões para desenvolver prensas SPS para consolidação de eletrodos, visando ciclos abaixo de 5 minutos e condutividade iônica acima de 1 mS/cm.

- Dezembro de 2025: A Sumitomo Heavy Industries ganhou um pedido da JAXA no valor de USD 22 milhões por cinco prensas de 300 mm com controle de pirometria de ±3 °C.

- Novembro de 2024: A Corning registrou uma patente para sinterização assistida por campo contínua de rolo a rolo de eletrodos e substratos de bateria.

- Outubro de 2024: A Universidade do Arizona implantou uma prensa SPS 10-3 da Thermal Technology, permitindo protótipos de ligas refratárias no mesmo dia para programas hipersônicos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de sinterização por plasma de faísca (SPS / FAST) como a receita global proveniente de prensas de uso específico, gabinetes de fontes de energia correspondentes, conjuntos de ferramental de grafite e peças de reposição programadas que os fabricantes de equipamentos faturam aos usuários finais que produzem compactos de pó metálico, cerâmico ou compósito. Os valores são expressos em dólares americanos constantes de 2025.

Exclusão do escopo: Serviços de sinterização por contrato e consumíveis de bancada vendidos em lotes abaixo de 10 kg não estão cobertos.

Visão Geral da Segmentação

- Por Componente

- Equipamentos

- Consumíveis (Matrizes de Grafite, Punções, Folhas)

- Serviços (Instalação, Manutenção, Modernizações)

- Por Capacidade de Prensa

- Menos de 100 Toneladas

- 100–500 Toneladas

- Mais de 500 Toneladas

- Por Material Processado

- Cerâmicas

- Metais e Ligas

- Compósitos

- Materiais com Gradiente Funcional

- Por Indústria de Uso Final

- Aeroespacial e Defesa

- Automotiva

- Eletrônica e Semicondutores

- Energia (Células de Combustível, Baterias)

- Médica e Odontológica

- Institutos de Pesquisa

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence conversaram com engenheiros de equipamentos na América do Norte, responsáveis por compras em fábricas de materiais avançados europeias e laboratórios universitários asiáticos que realizam múltiplos ciclos de SPS por mês. Suas contribuições sobre preços médios de venda, vida útil das matrizes e acesso a subsídios preencheram lacunas de dados e triangularam as descobertas de pesquisa de gabinete.

Pesquisa de Gabinete

Revisamos os códigos aduaneiros nacionais e do UN Comtrade 8515 e 8463, depois relacionamos o peso das remessas às classes de tonelagem de prensas reportadas pela Associação de Metalurgia do Pó do Japão, pela EuroPM e pelos grupos de trabalho da ASTM. Artigos científicos na Scripta Materialia e no Journal of the American Ceramic Society forneceram rendimentos de densificação que ancoram os fatores de perda por refugo.

Relatórios anuais, estudos de caso de instalação e famílias de patentes obtidos por meio da Questel, além de dados de bens de capital da OCDE e do Departamento de Estatísticas do Trabalho dos Estados Unidos, revelaram curvas de preços e ritmos de demanda regional. As fontes citadas são ilustrativas; muitas referências públicas e proprietárias adicionais embasaram nossa pesquisa de gabinete.

Dimensionamento de Mercado e Previsão

A modelagem de cima para baixo converte os volumes de importação declarados e a produção doméstica em um pool de demanda de 2025, que é então submetido a testes de estresse com o preço médio de venda amostrado multiplicado pelos totais acumulados de unidades instaladas. Variáveis-chave como a composição de tonelagem das prensas, a frequência de substituição de matrizes de grafite, a adoção de cerâmicas para baterias de veículos elétricos, o fluxo de subsídios para P&D e os níveis regionais de subsídios de capital impulsionam o modelo. As previsões empregam regressão multivariada combinada com análise de cenários, de modo que mudanças na composição de materiais ou na redução de incentivos ajustam os caminhos do CAGR. Onde os totais dos fornecedores divergem, os fatores de lacuna são distribuídos por peso de remessa e ciclo de trabalho antes da calibração final.

Validação de Dados e Ciclo de Atualização

Os resultados passam por três revisões de analistas; anomalias acionam retornos de chamada aos respondentes. Os modelos são atualizados anualmente, com edições no meio do ciclo após choques de política de materiais ou tecnológicos, garantindo que os clientes recebam a visão mais recente e validada.

Por que Nossa Linha de Base de Sinterização por Plasma de Faísca Inspira Confiança

As estimativas publicadas frequentemente variam porque as empresas escolhem diferentes escopos, bases de preços e cadências de atualização.

As diferenças em se o ferramental consumível é contabilizado, como os kits de modernização são tratados e a velocidade das premissas de erosão do preço médio de venda explicam a maioria das lacunas. Nossa linha de base captura o ecossistema completo de prensa mais ferramental e é atualizada todos os anos, enquanto outros estudos aplicam lentes mais estreitas ou estendem previsões muito além dos sinais validados.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 0,89 bilhão (2025) | ||

| USD 0,17 bilhão (2023) | Consultoria Regional A | Contabiliza apenas prensas; omite ferramental e contratos de serviço |

| USD 0,50 bilhão (2024) | Publicação Especializada B | Baseia-se em amostras limitadas de linhas piloto; sem cobertura de pós-venda |

| USD 1,83 bilhão (2030) | Consultoria Global C | Agrupa SPS com outras rotas de sinterização e serviços contratados |

A comparação mostra que, ao selecionar o escopo correto, validar as variáveis-chave com especialistas do setor e atualizar os dados em um cronograma rigoroso, a Mordor Intelligence oferece uma linha de base equilibrada e transparente na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sinterização por plasma de faísca em 2026?

Está avaliado em USD 0,94 bilhão em 2026 e tem projeção de atingir USD 1,23 bilhão até 2031, refletindo um CAGR de 5,53%.

Qual segmento apresenta o crescimento de receita mais rápido?

As aplicações automotivas registram o maior crescimento, com CAGR de 5,90%, impulsionadas por discos de freio cerâmicos e módulos de energia de carboneto de silício.

Por que os serviços estão ganhando participação no mercado de sinterização por plasma de faísca?

À medida que a base instalada amadurece, os usuários priorizam o tempo de atividade e as atualizações orientadas por dados, impulsionando a receita de serviços acima de 6% de crescimento anual.

Qual região lidera a demanda global?

A Ásia-Pacífico deteve 38,94% da receita de 2025, impulsionada por baterias de veículos elétricos e substratos para semicondutores.

Página atualizada pela última vez em: