Tamanho e Participação do Mercado de Sensores Médicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.62% CAGR |

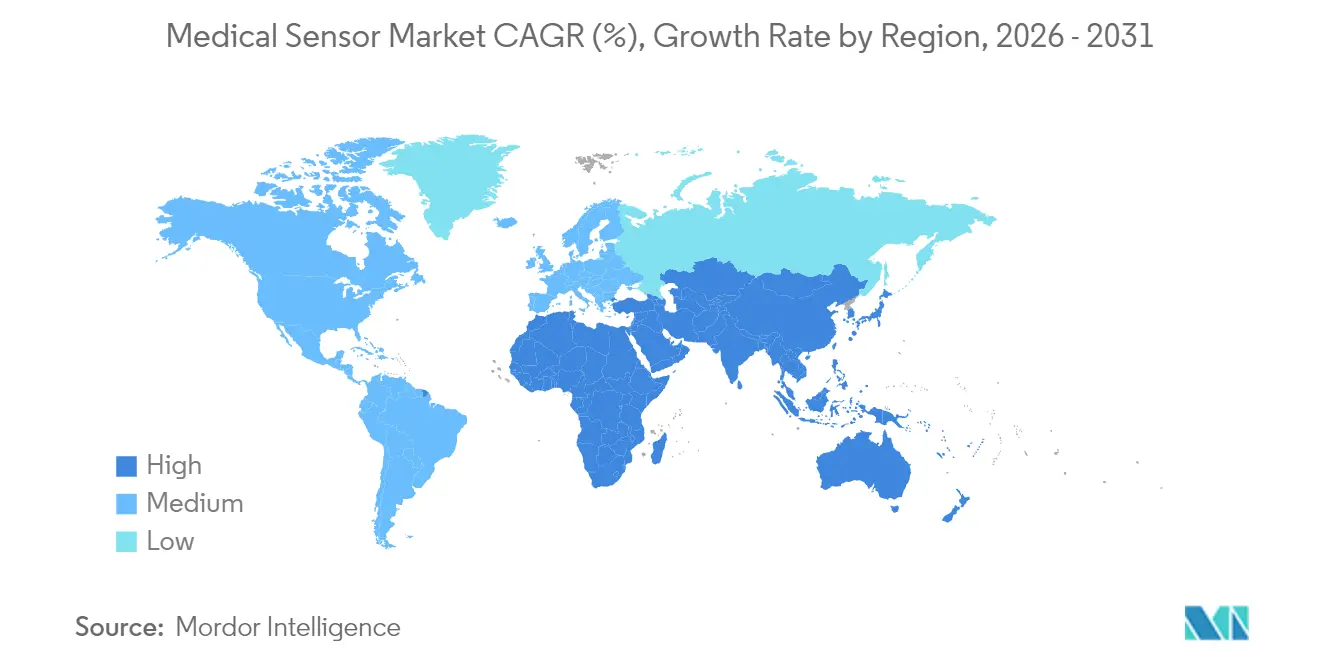

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores Médicos por Mordor Intelligence

O tamanho do mercado de sensores médicos foi avaliado em USD 8,55 bilhões em 2025 e estima-se que cresça de USD 9,37 bilhões em 2026 para atingir USD 14,84 bilhões até 2031, a um CAGR de 9,62% durante o período de previsão (2026-2031). A rápida miniaturização de semicondutores, a análise habilitada por IA e os caminhos regulatórios favoráveis estão acelerando a comercialização de dispositivos médicos em ambientes clínicos e de consumo. Os biossensores mantêm a liderança de demanda à medida que o monitoramento de glicose migra de testes episódicos para feedback em tempo real. Os sensores ópticos e de imagem ganham impulso por meio de diagnósticos não invasivos de alta resolução que complementam as modalidades tradicionais. Os incentivos à fabricação doméstica no âmbito da Lei CHIPS dos EUA, combinados com programas nacionais de aquisição na China, continuam a moldar as cadeias de suprimentos e as vantagens competitivas regionais. As parcerias estratégicas entre empresas de dispositivos e empresas de tecnologia estão encurtando os ciclos de desenvolvimento e ampliando a integração do ecossistema para desbloquear novos pools de receita no mercado de sensores médicos.

Principais Conclusões do Relatório

- Por tipo de sensor, os biossensores lideraram com 43,35% de participação no mercado de sensores médicos em 2025; os sensores ópticos/de imagem têm previsão de expansão a um CAGR de 14,12% até 2031.

- Por tecnologia, os dispositivos MEMS capturaram 51,90% do tamanho do mercado de sensores médicos em 2025, enquanto os sensores de nano/grafeno têm projeção de crescimento a um CAGR de 14,55%.

- Por modo de implantação, os sensores vestíveis representaram 38,25% do tamanho do mercado de sensores médicos em 2025; os sensores implantáveis estão avançando a um CAGR de 13,05% até 2031.

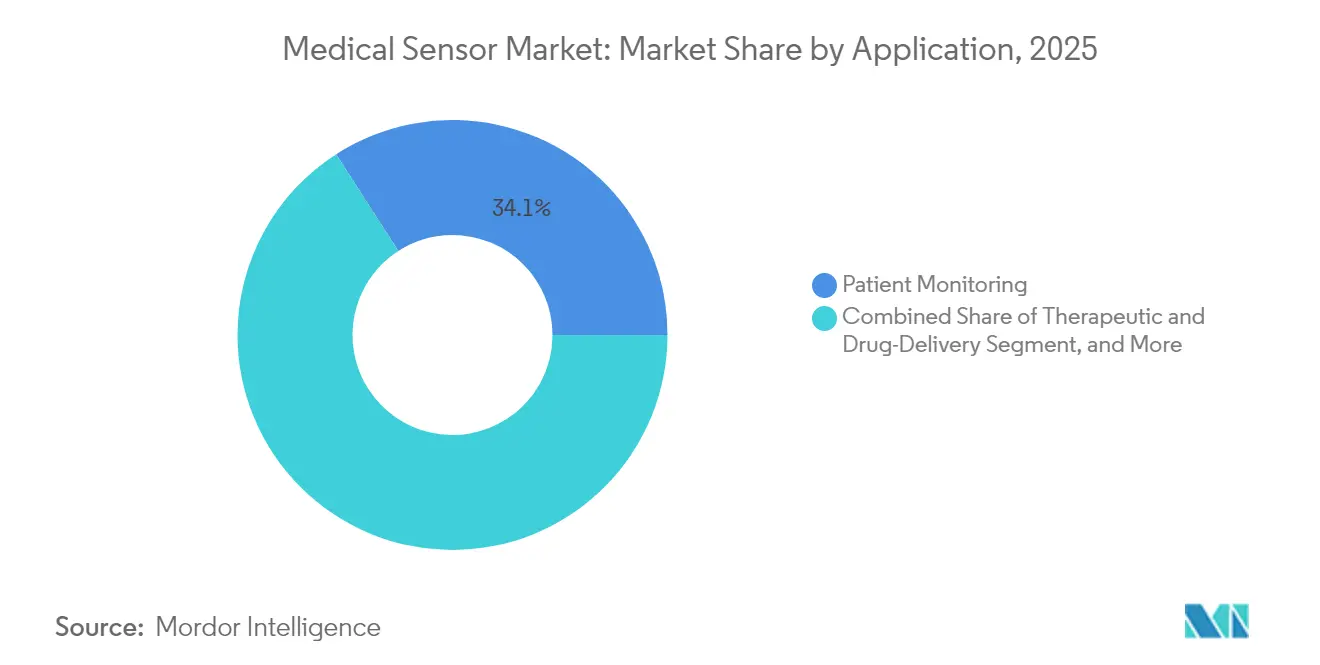

- Por aplicação, o monitoramento de pacientes deteve 34,10% de participação no mercado de sensores médicos em 2025; as aplicações terapêuticas e de administração de medicamentos estão crescendo a um CAGR de 13,22%.

- Por usuário final, os hospitais controlaram 63,30% do tamanho do mercado de sensores médicos em 2025, enquanto os ambientes de cuidados domiciliares apresentam uma perspectiva de CAGR de 13,74%.

- Por geografia, a América do Norte representou 34,20% de participação no mercado de sensores médicos em 2025; a Ásia-Pacífico exibe o CAGR regional mais rápido de 13,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores Médicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de Monitoramento Contínuo de Glicose Habilitado por IA na América do Norte | +2.1% | América do Norte, com repercussão na UE | Médio prazo (2-4 anos) |

| Mudança Impulsionada pelo MDR da UE para Sensores Descartáveis Rastreáveis | +1.8% | Europa, influência regulatória na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aquisição pela NHSA da China de Dispositivos Vestíveis de SpO₂ para Uso Doméstico | +1.5% | China, influência em toda a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda por Sensores Esterilizáveis em Cirurgia Assistida por Robô (Japão) | +1.2% | Japão, adoção em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fábricas de MEMS da Lei CHIPS dos EUA para Sensores Médicos | +1.0% | América do Norte, resiliência da cadeia de suprimentos globalmente | Longo prazo (≥ 4 anos) |

| Sensores de Feridas Microfluídicos Impressos em 3D em Hospitais Alemães | +0.9% | Alemanha, adoção na UE, validação clínica globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de monitoramento contínuo de glicose habilitado por IA

A Roche obteve a Marcação CE para seu sistema Accu-Chek SmartGuide em 2024, integrando algoritmos preditivos que antecipam eventos de hipoglicemia com horas de antecedência. A FDA expandiu a autorização de dosagem automatizada de insulina para pacientes com Diabetes Tipo 2 no mesmo ano, validando um caminho para terapias de circuito fechado. O investimento de USD 75 milhões da Dexcom na Oura sublinha a convergência entre a detecção metabólica e o rastreamento holístico do bem-estar. A colaboração entre Abbott e Medtronic está acelerando plataformas interoperáveis que vinculam dados de MCG (Monitoramento Contínuo de Glicose) a algoritmos de bomba em tempo quase real. A IBM e a Roche avançaram nessa trajetória em 2025, adicionando modelos preditivos baseados em estilo de vida aos painéis de sensores.[1]Roche, "A Roche Recebe a Marcação CE para Sua Solução de Monitoramento Contínuo de Glicose Habilitada por IA," roche.com

Mudança impulsionada pelo MDR da UE para sensores descartáveis rastreáveis

A aplicação do Regulamento de Dispositivos Médicos obriga a rastreabilidade completa do ciclo de vida por meio de identificadores únicos de dispositivos incorporados até mesmo em produtos de uso único, levando os fabricantes a integrar o rastreamento digital em descartáveis enviados a clínicas europeias. Os hospitais alemães agora testam sensores de feridas microfluídicos impressos em 3D que registram dados de lote no ponto de atendimento, criando ciclos de feedback que apoiam tanto o reembolso quanto a vigilância pós-comercialização. As empresas globais adotam cada vez mais o design em conformidade com o MDR em todas as instalações para evitar inventários duplos, elevando os padrões de qualidade nas linhas de contrato da Ásia-Pacífico que abastecem pedidos europeus.

Aquisição pela NHSA da China de dispositivos vestíveis de SpO₂ para uso doméstico

A Administração Nacional de Segurança de Saúde da China implantou milhões de oxímetros de pulso equipados com IA por meio de hospitais públicos em 2024. Os mandatos de interoperabilidade garantem que esses dispositivos alimentem os registros eletrônicos nacionais de saúde, permitindo insights epidemiológicos que fortalecem a prevenção de doenças crônicas. Os fornecedores adaptam o firmware para atender às regras locais de soberania de dados, mantendo a certificação ISO-13485, gerando um conjunto de recursos bifurcado que diferencia o inventário destinado à China dos modelos de exportação.

Demanda por sensores esterilizáveis em cirurgia assistida por robô

Os centros cirúrgicos japoneses exigem sensores de pressão e ópticos capazes de suportar exposição repetida à autoclave sem desvio. Sensores ópticos de sangue macios usados em ensaios de colonoscopia atingiram 96% de desempenho de detecção enquanto suportavam ciclos de vapor de alta pressão. Os programas de ciência de materiais concentram-se em polímeros de alta temperatura e encapsulamento hermético de vidro para estender a vida útil dos sensores por dezenas de procedimentos, criando um segmento premium que exige preços médios de venda mais elevados no mercado de sensores médicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rotulagem Divergente de Cibersegurança (FDA RTA-V vs UE MDCG 2024-12) | -1.4% | Global, com impacto agudo na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Escassez de Wafers de Semicondutores de Grau Médico (APAC) | -1.1% | Fabricação na Ásia-Pacífico, impacto na cadeia de suprimentos global | Médio prazo (2-4 anos) |

| Impacto de Custo da WEEE/RoHS 2024 da UE em Sensores de Uso Único | -0.8% | Europa, influência nos padrões globais de fabricação | Longo prazo (≥ 4 anos) |

| Sobrecarga de Fluxo de Trabalho de Clínicos com Dispositivos Vestíveis Multiparamétricos (NHS do Reino Unido) | -0.6% | Reino Unido, desafios mais amplos de adoção em sistemas públicos de saúde | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rotulagem divergente de cibersegurança

A incompatibilidade entre a estrutura de avaliação de ameaças em tempo real da FDA e o regulamento de dossiê de segurança pré-comercialização da UE exige pipelines de validação duplos. Os prazos de desenvolvimento se prolongam em até 20% e os participantes menores frequentemente limitam os lançamentos a uma única região, restringindo a diversidade competitiva e desacelerando a difusão global de inovações.

Escassez de wafers de semicondutores de grau médico

As fundições em Taiwan, Coreia do Sul e China priorizam pedidos de eletrônicos de consumo, deixando as linhas especializadas de sensores de imagem e analógicas subalocadas para a demanda médica. Os prazos de entrega em nós avançados excedem 12 meses, levando os fabricantes de dispositivos a explorar expansões de capacidade doméstica de wafers apoiadas pelos mecanismos de financiamento da Lei CHIPS dos EUA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sensor: Os biossensores sustentam a versatilidade clínica

Os biossensores capturaram 43,35% do mercado de sensores médicos em 2025, ancorados por ensaios de glicose, cardíacos e de doenças infecciosas que exibem forte suporte de reembolso. Os módulos de glicose no sangue dominam as receitas dos subsegmentos à medida que a detecção contínua substitui os diagnósticos por punção digital. As plataformas eletroquímicas integram filtros de IA que sinalizam leituras anômalas e reduzem alarmes falsos, aumentando a confiança dos clínicos. Os sensores de pressão permanecem críticos em ventiladores e monitores hemodinâmicos, enquanto os elementos de temperatura agora aparecem em dispositivos vestíveis multiparamétricos que rastreiam a progressão da febre. Os sensores de fluxo apoiam dispositivos de terapia respiratória cujos volumes aumentaram após as ondas pandêmicas. Os sensores ópticos e de imagem detêm o caminho de crescimento mais rápido com um CAGR de 14,12%, à medida que as modalidades de terahertz e hiperespectral permitem a caracterização não invasiva de tecidos. Os acelerômetros avançam as ferramentas de reabilitação para sobreviventes de AVC, e os biossensores de grafeno de nicho demonstram limiares de detecção sub-picomolares que antecipam a futura adoção comercial.

O mix competitivo dentro dos biossensores está se ampliando à medida que os centros de pesquisa patenteiam arranjos de nanotubos de carbono direcionados a biomarcadores hormonais, adicionando profundidade ao pipeline do setor de sensores médicos. Os líderes de mercado co-desenvolvem pacotes de sensor-análise que mesclam sinais brutos com painéis preditivos. Essa camada de serviços aumenta os custos de troca e amplia os pools de lucro além da venda de hardware. Dadas essas tendências, os biossensores preservarão seu papel dominante enquanto cedem participação percentual relativa às modalidades centradas em imagem que atendem às necessidades de oncologia e dermatologia no mercado de sensores médicos.

Por Tecnologia: A liderança do MEMS encontra a disrupção em nanoescala

As plataformas MEMS forneceram 51,90% do tamanho do mercado de sensores médicos em 2025 devido aos ecossistemas de fabricação maduros e às métricas de confiabilidade estabelecidas. Elas sustentam dispositivos de pressão, inerciais e de fluxo em monitores de UTI e bombas ambulatoriais. A fabricação CMOS suporta sensores de imagem de alta resolução e soluções multifuncionais de sistema em chip que abrigam fotodiodos, amplificadores e interfaces de rádio. Os sensores de fibra óptica penetram nas suítes de ressonância magnética e nas unidades de queimados, onde a imunidade eletromagnética é obrigatória, apoiados por avanços em fibras de vidro flexíveis que suportam tensão de tração.

Os dispositivos de nano e grafeno, embora representem apenas uma fração das remessas, registrarão um CAGR de 14,55% até 2031. Os biossensores de metassuperfície de grafeno demonstraram detecção viral de molécula única em ensaio laboratorial. As universidades também produziram sensores de grafeno de ondas sonoras que alcançam a identificação química por impressão digital, sublinhando possibilidades de sensibilidade ultra-alta. O progresso paralelo em eletrônica orgânica impressa em 3D abre liberdade de design para geometrias personalizadas que a litografia convencional não consegue fornecer. À medida que os rendimentos de produção melhoram, as arquiteturas em nanoescala substituirão cada vez mais o MEMS em casos de uso de nicho e alta sensibilidade no mercado de sensores médicos.

Por Modo de Implantação: Os dispositivos vestíveis dominam a entrada do consumidor

Os dispositivos vestíveis representaram 38,25% da receita de 2025, apoiados pela conectividade com smartphones e análises em nuvem que traduzem os feeds de sensores em painéis amigáveis ao usuário. Os fatores de forma orientados para fitness usam elementos ópticos, inerciais e de temperatura para fornecer insights de sono e atividade, enquanto os patches de grau clínico coletam dados de ECG e SpO₂ em programas regulamentados. Os designs não invasivos reduzem as barreiras de adesão e ampliam a frequência de amostragem, aprimorando assim os conjuntos de dados longitudinais críticos para algoritmos de cuidados preventivos.

As plataformas implantáveis estão crescendo a um CAGR de 13,05% à medida que a energia sem fio e as baterias miniaturizadas prolongam o tempo de permanência. Os primeiros sensores de saúde vascular já monitoram pressão e fluxo para orientar os ajustes de terapia. Os sensores descartáveis atendem às necessidades de controle de infecção e cumprem os regulamentos de rastreabilidade ao incorporar etiquetas de memória de baixo custo que armazenam identificadores de lote. Sua adoção aumentou durante a pandemia, quando os protocolos de isolamento limitaram a reutilização de dispositivos, uma tendência que permanece consolidada no mercado de sensores médicos.

Por Aplicação: O monitoramento de pacientes ancora a adoção

O monitoramento de pacientes reteve 34,10% do mercado de sensores médicos em 2025, refletindo a ampla integração em estações de sinais vitais, kits de telessaúde e painéis de doenças crônicas. Os modelos remotos reduzem o risco de readmissão e permitem estruturas de reembolso baseadas em valor. Os sensores de diagnóstico por imagem fornecem resolução mais nítida com doses de radiação mais baixas, auxiliados por algoritmos de reconstrução iterativa. Os sensores de orientação cirúrgica fornecem feedback em tempo real sobre o oxigênio nos tecidos, elevando a precisão em procedimentos minimamente invasivos.

Os sistemas terapêuticos e de administração de medicamentos detêm o crescimento mais forte a um CAGR de 13,22%, à medida que as bombas de patch e as bandagens eletrônicas incorporam sensores de fluxo e pH que titulam a dosagem em resposta a sinais fisiológicos. As aplicações de bem-estar e fitness estendem os footprints dos sensores às rotinas do consumidor, criando conjuntos de dados híbridos que conectam os domínios clínico e de estilo de vida. A análise por IA extrai sinais de alerta precoce, posicionando o cuidado preditivo como uma pedra angular do mercado de sensores médicos.

Por Usuário Final: Os hospitais mantêm a escala, mas os cuidados domiciliares aceleram

Os hospitais representaram 63,30% da receita de 2025, combinando poder de aquisição com estruturas de validação clínica. Os andares de cuidados intensivos dependem de sensores invasivos de pressão e hemodinâmicos que se conectam a estações de monitoramento centralizadas. Os centros cirúrgicos ambulatoriais adotam elementos ópticos de uso único que agilizam o giro e minimizam o risco de infecção. As clínicas especializadas testam dispositivos de nicho, como arranjos de eletromiografia resistentes ao suor, que facilitam a reabilitação pós-AVC.

Os ambientes de cuidados domiciliares registram um CAGR de 13,74% à medida que os códigos de reembolso para monitoramento remoto de pacientes expandem a cobertura para condições crônicas. Os painéis orientados por IA traduzem as saídas de sensores multivariados em alertas domiciliares acionáveis. Os têxteis inteligentes com redes de fibra óptica incorporadas rastreiam a mobilidade em populações idosas e fornecem 100% de precisão na classificação de atividades durante estudos piloto. Essa abordagem distribuída alivia as pressões de capacidade hospitalar e remodela o continuum de cuidados no mercado de sensores médicos.

Análise Geográfica

A América do Norte manteve 34,20% de participação na receita em 2025 devido às grandes bases instaladas de dispositivos conectados de diabetes e cardíacos. A Lei CHIPS destina USD 52 bilhões para capacidade de semicondutores que prioriza alocações médicas, reduzindo a dependência de importações. A orientação de cibersegurança da FDA promove princípios de segurança por design, concedendo posição de pioneiro aos fornecedores em conformidade. As alianças estratégicas, como a parceria Dexcom-Oura, destacam uma região onde os dispositivos vestíveis de consumo e os dispositivos regulamentados se sobrepõem cada vez mais. O Canadá aproveita um modelo de pagador único para testar o monitoramento remoto em escala comunitária, enquanto o México atrai a produção de componentes de sensores nearshored sob as disposições de livre comércio entre os EUA, México e Canadá.

A Ásia-Pacífico apresenta a expansão mais rápida a um CAGR de 13,92% até 2031. A aquisição em massa pela NHSA da China canaliza milhões de dispositivos vestíveis de SpO₂ para a atenção primária, criando o maior conjunto de dados longitudinais de oximetria do mundo. A sociedade envelhecida do Japão e a alta adoção de cirurgia robótica impulsionam a demanda por sensores resistentes à autoclave. A Índia escala glicosímetros de baixo custo sob programas nacionais de doenças não transmissíveis. As fundições da Coreia do Sul permitem a co-localização de design e fabricação, encurtando os ciclos para sensores de pressão e imagem de próxima geração. As escassezes de wafers de semicondutores permanecem um obstáculo, mas os incentivos governamentais encorajam a construção de capacidade local, mantendo o impulso no mercado de sensores médicos.

A Europa se beneficia de regulamentos MDR harmonizados que elevam os padrões de rastreabilidade e estimulam a adoção de sensores descartáveis inteligentes. A Alemanha testa sensores de feridas impressos em 3D que oferecem códigos UDI incorporados para vigilância pós-comercialização. O Serviço Nacional de Saúde do Reino Unido testa dispositivos vestíveis multiparamétricos sob modelos de enfermaria digital, embora as preocupações com a carga de trabalho dos clínicos moderem a velocidade de implantação. A França e a Itália adaptam as avaliações de conformidade de cibersegurança antes dos prazos da UE, apoiando a portabilidade de dispositivos transfronteiriços. Os mandatos de privacidade de dados impulsionam inovações em criptografia e processamento de borda, moldando modelos de design globais para implantações seguras no mercado de sensores médicos.

Panorama regulatório

A regulamentação para sensores médicos está se tornando mais rigorosa em relação a sistemas de qualidade, rastreabilidade e garantia de dispositivos conectados nas principais regiões. Nos Estados Unidos, o Regulamento do Sistema de Gestão da Qualidade da FDA (QMSR) entrou em vigor em 2 de fevereiro de 2026, alinhando o 21 CFR Part 820 mais estreitamente à ISO 13485:2016. Isso eleva o patamar de conformidade para fabricantes de dispositivos habilitados por sensores e seus fornecedores críticos. Os padrões de produto e desempenho também continuam evoluindo, incluindo a ISO 80601-2-61:2026 (3ª Edição), publicada em abril de 2026, que atualiza os requisitos básicos de segurança e desempenho essencial para equipamentos de oximetria de pulso. Essa mudança influencia a verificação de projeto e a validação clínica das plataformas de detecção de SpO2.

Na Europa, o marco regulatório EU MDR continua a impulsionar requisitos operacionais para sensores descartáveis e conectados, especialmente as expectativas de UDI e vigilância pós-comercialização. A partir de 28 de maio de 2026, a Comissão Europeia tornou obrigatório o uso dos quatro primeiros módulos do EUDAMED, incluindo registro de agentes, registro de UDI e dispositivos, e certificados. Isso aumenta as demandas de prontidão de dados entre fabricantes e representantes autorizados. A Comissão Europeia também propôs emendas no COM(2025) 1023 ao EU MDR e IVDR para reduzir encargos e melhorar a disponibilidade de dispositivos, indicando um refinamento contínuo da política, mantendo a ênfase na rastreabilidade e na vigilância de mercado.

Análise da cadeia de valor

A cadeia de valor de sensores médicos abrange materiais semicondutores e fabricação a montante, produção de die e encapsulamento de sensores, integração de módulos (incluindo firmware e conectividade), montagem por OEMs de dispositivos médicos, verificação e validação regulatória, e distribuição a jusante por meio de hospitais, clínicas e canais de cuidados domiciliares. A disponibilidade de semicondutores de grau médico continua sendo uma dependência fundamental, e os gargalos de 2024-2025 se concentraram em longos prazos de entrega para silício de grau sensor especializado, front-ends analógicos e interfaces ASIC. Como resultado, os OEMs precisam equilibrar metas de desempenho com restrições de ciclo de vida de componentes.

As atividades intermediárias e a jusante estão sendo cada vez mais moldadas pelos requisitos de cuidados conectados e rastreabilidade regulatória, o que aumenta o papel do software, dos controles de cibersegurança e da identificação de dispositivos naquilo que costumava ser uma cadeia liderada por hardware. OEMs e fornecedores de sensores estão migrando para parcerias de codesenvolvimento e estratégias de ASIC personalizado para reduzir o risco de obsolescência e melhorar o controle sobre confiabilidade e testes, incluindo requisitos de teste 100% em nível de wafer para CIs médicos. As expectativas de conformidade com o EU MDR e o IVDR também adicionam exigências de documentação e visibilidade de fornecedores em todos os níveis, reforçando a necessidade de inteligência digital da cadeia de suprimentos e acordos de qualidade mais rígidos, desde a fundição até o dispositivo médico acabado.

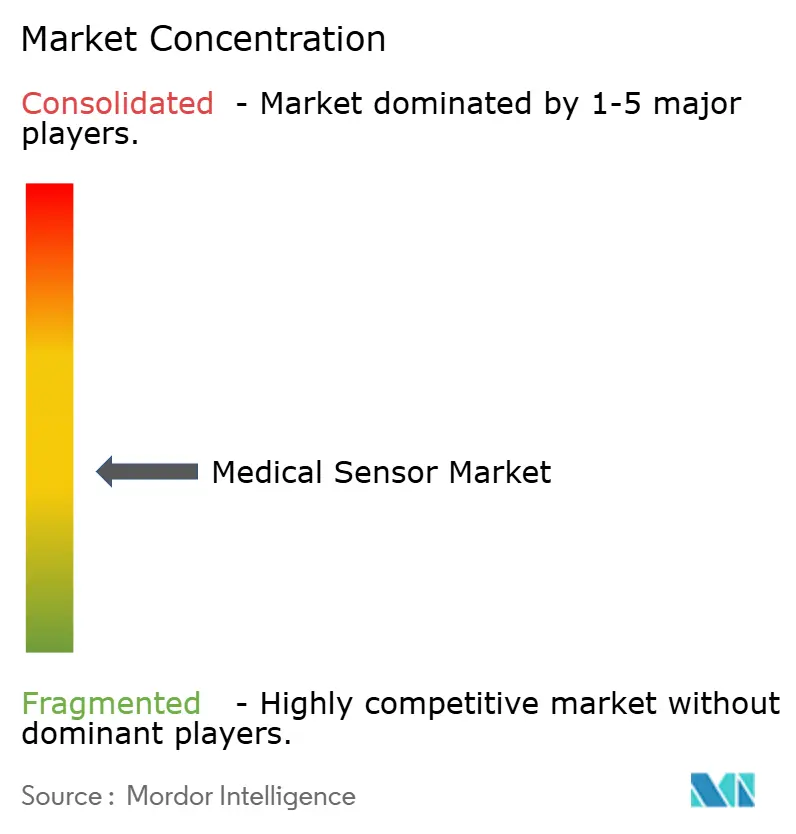

Cenário Competitivo

O mercado de sensores médicos apresenta fragmentação moderada. Potências como Medtronic, Abbott e Dexcom utilizam seus históricos regulatórios e portfólios extensos para manter a dominância nos canais. Especialistas em semicondutores, incluindo STMicroelectronics e NXP, atuam como parceiros críticos a montante, garantindo a continuidade do fornecimento e fornecendo suporte de design de referência. Os participantes de eletrônicos de consumo capitalizam a fabricação em volume e a expertise em experiência do usuário para agilizar as submissões à FDA para dispositivos de bem-estar que transitam entre categorias regulamentadas e não regulamentadas.

As parcerias definem a estratégia competitiva. A Volta Medical fez parceria com a GE HealthCare para integrar algoritmos de eletrofisiologia de IA com sensores de mapeamento avançados, acelerando a adoção em laboratórios de cateterismo. A Dexcom e a Abbott buscam estratégias de ecossistema que vinculam dados de MCG a métricas de sono e atividade do consumidor, ampliando o insight longitudinal. As startups emergentes concentram-se em avanços em nanomateriais que prometem ganhos de sensibilidade de ordem de magnitude, posicionando-as como potenciais alvos de aquisição uma vez que os obstáculos de fabricabilidade sejam superados.

A intensidade competitiva aumenta à medida que os formuladores de políticas vinculam o reembolso a evidências de resultados que os sensores fornecem de forma única. As empresas integram assinaturas de análise e painéis em nuvem para elevar a participação de receita recorrente. Aquelas capazes de garantir o fornecimento doméstico de wafers, alcançar a conformidade de cibersegurança do MDR e construir credenciais de gestão de IA fortalecerão sua posição no mercado de sensores médicos ao longo do horizonte de previsão.

Líderes do Setor de Sensores Médicos

Medtronic plc

TE Connectivity Ltd.

Honeywell International Inc.

GE Healthcare Technologies Inc.

Abbott Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A detecção contínua multianalito e de uso prolongado é um espaço em branco claro onde a diferenciação de sensores se alinha com os caminhos clínicos e a estratégia de plataforma de dispositivos. As aprovações focadas na Europa ilustram essa direção: a Senseonics recebeu a Marca CE em janeiro de 2026 para o Eversense 365, um sistema CGM implantável de 365 dias, e a Abbott obteve a Marca CE em maio de 2026 para os sistemas Libre Duo e Libre Duo 10 Day, para monitoramento simultâneo contínuo de glicose e cetona. Esses marcos ampliam o escopo endereçável além dos fluxos de trabalho exclusivos de glicose e dão aos fabricantes de sensores espaço para competir em precisão, duração de uso, carga de calibração e integração de suporte à decisão clínica.

Uma segunda oportunidade é a integração de sensores ao fluxo de trabalho para monitoramento descentralizado, em que a adoção depende tanto da interoperabilidade, da cibersegurança e da usabilidade quanto do desempenho de detecção. As parcerias mostram como o alinhamento do ecossistema está se tornando uma alavanca de comercialização: em junho de 2026, a MiniMed ampliou seu acordo de comercialização com a Abbott para integrar sensores duplos de glicose-cetona às plataformas de dosagem inteligente da MiniMed, vinculando a inovação em sensores a decisões terapêuticas automatizadas ou guiadas. Para os fornecedores, isso aumenta o valor de designs de referência, pilhas de conectividade validadas e prontidão do pipeline de dados (alinhamento com EHR/IoMT), além de sustentar modelos de receita recorrente por meio de camadas analíticas construídas sobre fluxos de dados de sensores.

Desenvolvimentos recentes do setor

- Junho de 2026: A MiniMed anunciou um acordo de comercialização ampliado com a Abbott para integrar sensores duplos de glicose-cetona às plataformas de dosagem inteligente da MiniMed. O anúncio enquadra a detecção multianalito como um recurso de plataforma, em vez de um componente independente, aumentando os custos de mudança por meio de uma integração mais estreita ao fluxo de trabalho terapêutico.

- Junho de 2026: A Medtronic recebeu a autorização 510(k) da FDA para o sistema de oximetria de pulso Nellcor com o processador inteligente Nell-EQ, para melhorar a confiabilidade do monitoramento de SpO2 e frequência de pulso em diversos pacientes e condições. Essa autorização apoia ciclos contínuos de renovação em sensores de monitoramento hospitalar, onde a robustez de desempenho e a conformidade com padrões atuam como filtros de aquisição.

- Maio de 2024: A Sensirion lançou a série SLD3x, uma plataforma compacta de sensores digitais de fluxo de líquido projetada para dosagem precisa na administração subcutânea de medicamentos, incluindo recursos como detecção de bolhas e alertas de oclusão. O lançamento reforça o papel da detecção orientada à segurança em dispositivos terapêuticos e de administração de medicamentos, onde a precisão do fluxo e a detecção de falhas afetam diretamente o risco clínico.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

O mercado de sensores médicos, para esta metodologia, abrange componentes e módulos de sensores que detectam sinais fisiológicos ou de dispositivos e os convertem em leituras utilizáveis dentro de dispositivos médicos e sistemas de monitoramento, em ambientes de cuidados clínicos e de consumo.

Exclusões de escopo: análises de software puro, telas independentes e sensores industriais não médicos não são contabilizados, a menos que sejam vendidos como parte de uma solução de detecção médica.

Visão geral da segmentação

- Por Tipo de Sensor

- Sensores de Pressão

- Sensores de Temperatura

- Biossensores

- Sensores de Glicose no Sangue

- Sensores de Fluxo / Fluxo de Ar

- Sensores Ópticos / de Imagem

- Acelerômetros e Sensores de Movimento

- Outros Tipos de Sensores

- Por Tecnologia

- MEMS

- CMOS

- Fibra Óptica

- Nano / Grafeno

- Impressão 3D

- Módulos de Fusão de Sensores

- Por Modo de Implantação

- Vestível

- Implantável

- Invasivo (Baseado em Cateter)

- Não Invasivo

- Descartável / Uso Único

- Por Aplicação

- Monitoramento de Pacientes (Sinais Vitais, Monitoramento Remoto de Pacientes)

- Diagnóstico por Imagem e Diagnóstico In Vitro

- Terapêutica e Administração de Medicamentos

- Procedimentos Cirúrgicos e Minimamente Invasivos

- Bem-estar e Fitness

- Por Usuário Final

- Hospitais e Grandes Sistemas de Saúde

- Centros Cirúrgicos Ambulatoriais

- Ambientes de Cuidados Domiciliares

- Clínicas Especializadas e Laboratórios de Diagnóstico

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começa com a construção de uma base factual em torno da adoção do monitoramento de pacientes, dos volumes de procedimentos diagnósticos e da penetração de dispositivos conectados, e então mapeia esses indicadores de demanda para a forma como o conteúdo de detecção é tipicamente especificado em dispositivos médicos regulamentados. Como fontes, utilizamos materiais públicos e oficiais, como bases de dados de dispositivos e comunicações de segurança da FDA dos EUA, estatísticas de saúde do CDC dos EUA e da OCDE, indicadores de população e envelhecimento do Banco Mundial, e estatísticas de comércio e alfândega, onde os fluxos de dispositivos habilitados por sensores podem ser verificados direcionalmente.

No lado da oferta, revisamos relatórios anuais de empresas, documentos no estilo 10-K, apresentações a investidores, transcrições de resultados e folhetos de produtos para entender o que está sendo comercializado e como o conteúdo de detecção é posicionado dentro dos dispositivos. Bases de dados de patentes também são utilizadas para confirmar a direção tecnológica (por exemplo, registros relacionados a biossensores e MEMS). Uma assinatura paga para dados financeiros e notícias de empresas é utilizada seletivamente para verificar cruzadamente divisões de receita e grandes anúncios de capacidade ou produtos. As fontes documentais listadas aqui são apenas ilustrativas, e referências públicas adicionais foram utilizadas para validação e esclarecimento durante o trabalho.

Entrevistas Primárias e Pesquisas

O trabalho primário é utilizado para testar sob pressão premissas difíceis de observar em dados públicos, como o conteúdo típico de sensores por dispositivo, ciclos de substituição e movimentação de preços por tipo de sensor e caso de uso. As entrevistas incluem equipes de OEMs de dispositivos, fornecedores de componentes, fabricantes contratados, distribuidores e partes interessadas em compras hospitalares ou de cuidados domiciliares em APAC, EMEA e Américas. Suas contribuições são então utilizadas para alinhar o modelo ao comportamento real de compra e às mudanças de demanda impulsionadas por regulamentações.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | Executivos de alto escalão (CXOs): 16% | APAC: 46% |

| Nível médio: 55% | Líderes funcionais/de unidade: 31% | EMEA: 31% |

| Empresas menores: 17% | Gerentes: 53% | Américas: 23% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down, na qual os sinais de produção de dispositivos médicos e base instalada são reconstruídos pelas principais áreas de aplicação, e então a penetração de sensores e o conteúdo médio de sensores são aplicados para converter esse conjunto de demanda em valor de mercado. Como nem todos os países relatam as mesmas estatísticas de dispositivos, normalizamos os dados usando gastos com saúde, volumes de procedimentos e indicadores de envelhecimento populacional antes de alocar totais por região.

Para manter os resultados práticos, corroboramos os totais usando aproximações seletivas bottom-up, como amostragem de categorias de dispositivos e aplicação de intervalos típicos de sensores por dispositivo e ASP compartilhados pelos entrevistados, seguidas de verificações de canal quando disponíveis. As principais entradas do modelo incluem remessas de dispositivos de monitoramento de pacientes, utilização de imagens diagnósticas e cuidados críticos, adoção de dispositivos vestíveis de saúde, ciclos de substituição e calibração de sensores, e movimentação de ASP por tipo de sensor à medida que os projetos migram para módulos de detecção menores e mais integrados.

As previsões são construídas usando análise de cenários, apoiada pelo consenso de especialistas sobre a direção do crescimento de procedimentos, adoção do monitoramento remoto e ventos favoráveis regulatórios e de reembolso, e então os cenários são convertidos em um único caso-base para o relatório. Onde existem lacunas bottom-up, as partes faltantes são preenchidas usando proxies baseados em proporções de classes de dispositivos semelhantes e só são aceitas depois de corresponderem a sinais de demanda independentes e feedback de entrevistas.

Validação de Dados e Ciclo de Atualização

A validação é feita em camadas para que os totais finais não sejam determinados por um único fluxo de dados. Comparamos os resultados com sinais independentes, como tendências de remessas de dispositivos, indicadores de utilização de cuidados de saúde e padrões de preços discutidos publicamente, e então investigamos qualquer variação que pareça grande demais para os fatores subjacentes.

Antes da aprovação final, as premissas são revisadas por vários analistas, e valores atípicos desencadeiam chamadas de acompanhamento ou verificações adicionais de fontes, especialmente quando uma única geografia ou aplicação apresenta um salto incomum. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, como grandes mudanças regulatórias, choques de preços ou restrições de fornecimento. Uma revisão final antes da entrega é concluída para que os clientes recebam a visão mais atual.

Tamanho do Mercado de Sensores Médicos da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para sensores médicos podem variar amplamente, pois cada publicador delimita o escopo de forma diferente e utiliza uma combinação diferente de abrangência de dispositivos, premissas de conteúdo de sensores e conversão cambial por período. As diferenças entre focar em componentes de sensores versus dispositivos habilitados por sensores completos também tendem a criar grandes discrepâncias.

Os principais fatores de discrepância neste mercado geralmente vêm do que é contabilizado como valor de detecção médica, da velocidade com que se presume que os ASPs mudam à medida que a integração aumenta, e se o conjunto de demanda está ancorado na utilização de procedimentos e monitoramento ou nas receitas mais amplas de dispositivos médicos. Ao acompanhar sinais de demanda vinculados a procedimentos e atualizar as premissas de conteúdo de sensores e ASP por meio de verificações primárias, a Mordor Intelligence mantém o valor de mercado de 2026 vinculado à receita de sensores, e não ao valor total do dispositivo, que é onde normalmente começa a maior discrepância.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 9,37 bilhões de USD (2026) | |

| Consultoria Global A | 42,60 bilhões de USD (2023) | Essa estimativa parece incluir uma definição mais ampla que pode agregar dispositivos médicos habilitados por sensores e sistemas relacionados, o que infla o valor em comparação com a receita de sensores em nível de componente e módulo, e também utiliza uma curva de crescimento mais elevada até 2030. |

| Plataforma de Pesquisa B | 2,22 bilhões de USD (2024) | Essa estimativa provavelmente restringe o escopo a um conjunto menor de classes de dispositivos ou tipos de detecção, e também pode aplicar premissas conservadoras de penetração e precificação, reduzindo assim o valor total de mercado em comparação com modelos de cobertura mais ampla. |

A tabela mostra que a discrepância é explicada principalmente pelos limites de escopo e pela forma como o conjunto de demanda é construído, e não por pequenas diferenças matemáticas. Quando o modelo está ancorado em sinais claros de uso de dispositivos, aplica regras realistas de conteúdo de sensores e verifica a coerência da movimentação de ASP com entrevistas, o resultado é mais fácil de replicar e defender durante discussões de planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sensores médicos?

O mercado está em USD 9,37 bilhões em 2026 e está projetado para atingir USD 14,84 bilhões até 2031, registrando um CAGR de 9,62%.

Qual tipo de sensor gera a maior receita?

Os biossensores lideram com 43,35% de participação, apoiados pelo crescimento do monitoramento contínuo de glicose e do diagnóstico cardíaco.

Qual é o modo de implantação de crescimento mais rápido?

Os sensores implantáveis exibem um CAGR de 13,05% à medida que a energia sem fio e os materiais biocompatíveis amadurecem.

Por que a Ásia-Pacífico é a região de crescimento mais rápido para sensores médicos?

A aquisição nacional de dispositivos vestíveis de SpO₂ para uso doméstico na China e a demanda por sensores esterilizáveis avançados no Japão impulsionam um CAGR regional de 13,92%.

Como os regulamentos estão moldando o design de produtos na Europa?

O Regulamento de Dispositivos Médicos da UE exige rastreabilidade completa, levando os fabricantes a incorporar identificadores digitais até mesmo em sensores descartáveis.

Quais estratégias competitivas os líderes de mercado estão adotando?

As empresas buscam parcerias que mesclam hardware de sensores com plataformas de análise de IA, criando ecossistemas integrados que melhoram os resultados dos pacientes e geram receitas recorrentes.

Página atualizada pela última vez em: