Tamanho e Participação do Mercado de Cartão para Embalagem na Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.65 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.63% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cartão para Embalagem na Itália por Mordor Intelligence

Espera-se que o tamanho do mercado de cartão para embalagem na Itália aumente de USD 1,65 mil milhões em 2025 para USD 1,76 mil milhões em 2026 e atinja USD 2,43 mil milhões até 2031, crescendo a um CAGR de 6,63% ao longo de 2026-2031. O crescimento está a ser apoiado pelo efeito inicial do Regulamento sobre Embalagens e Resíduos de Embalagens, que impulsionou o design de embalagens para formatos recicláveis à base de fibra e afastou os plásticos multicamada mais difíceis de reciclar. A Itália também beneficia da sua posição como grande produtor de embalagens e exportador de caixas convertidas premium, o que confere aos conversores locais uma base de clientes mais ampla do que muitos seus pares na Europa. A procura mantém-se relativamente estável porque o processamento de alimentos, os produtos farmacêuticos e os bens de consumo de luxo requerem caixas impressas de alta qualidade com padrões rigorosos de acabamento e conformidade. Essa combinação ajuda o mercado de cartão para embalagem na Itália a manter o valor melhor do que categorias de embalagem mais expostas a produtos de base. As condições competitivas permanecem ativas, com pressão sobre as margens decorrente do excesso de capacidade europeia de cartão por um lado, e oportunidades claras em embalagens premium, barreiras à base de papel e trabalho de redesenho impulsionado pela regulamentação por outro lado.

Principais Conclusões do Relatório

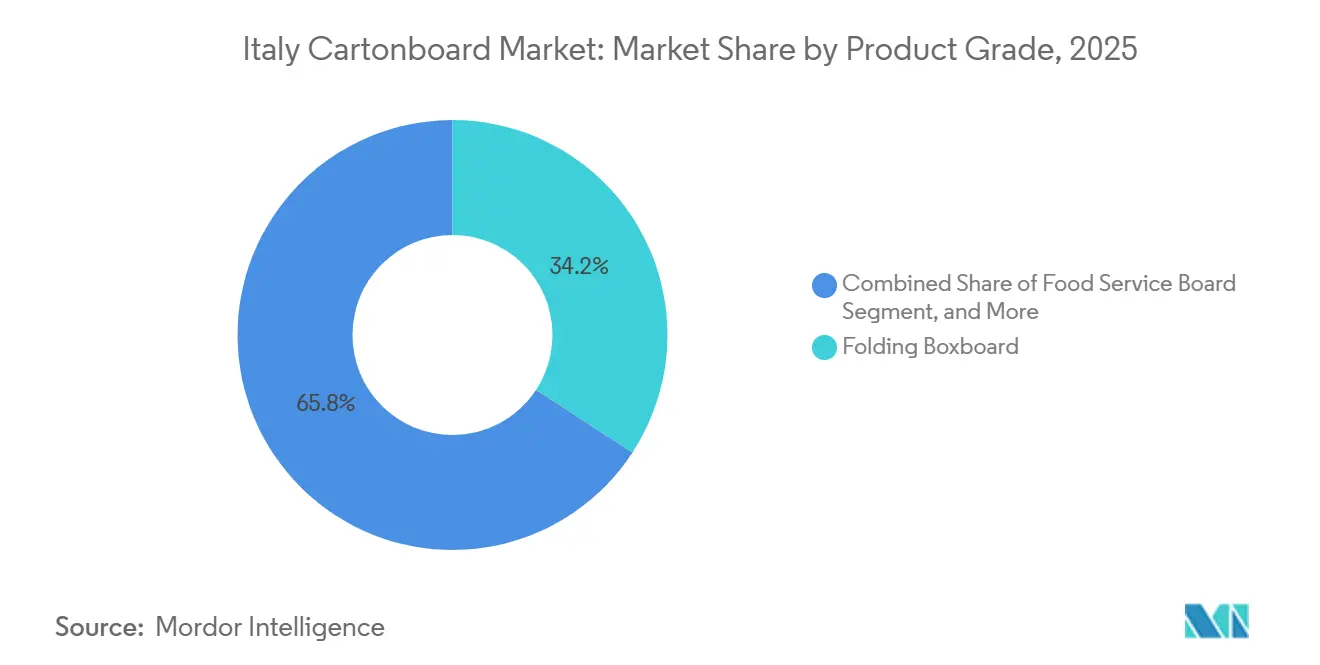

- Por grau de produto, o cartão para caixas dobráveis capturou 34,21% da participação do mercado de cartão para embalagem na Itália em 2025.

- Por formato de embalagem, prevê-se que o tamanho do mercado de cartão para embalagem na Itália para o segmento de embalagem de líquidos avance a um CAGR de 6,97% até 2031.

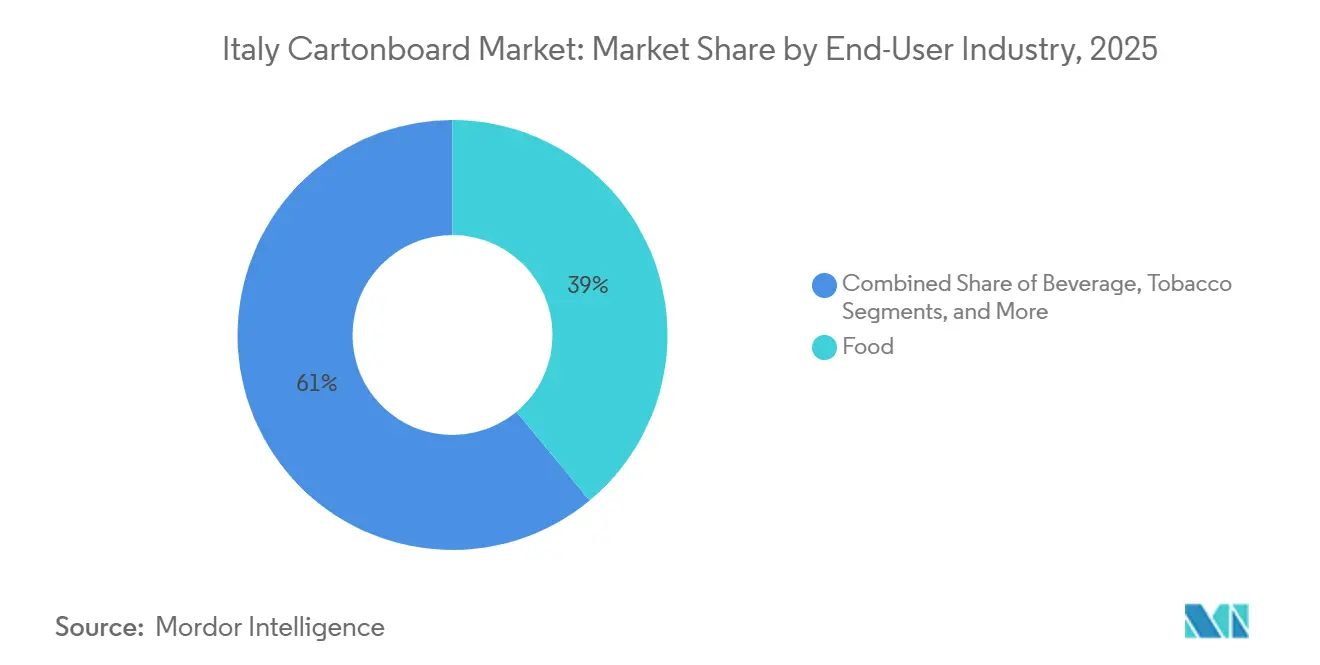

- Por setor de utilizador final, a alimentação capturou 38,97% da participação do mercado de cartão para embalagem na Itália em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Cartão para Embalagem na Itália

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Substituição do Plástico pelo Papel em Embalagens de Consumo | +2.1% | Nacional, com a atividade de conversão mais intensa nos clusters industriais da Lombardia, Emília-Romanha e Véneto | Curto prazo (≤ 2 anos) |

| Redesenho de Embalagens e Redução de Espaço Vazio Impulsionados pelo Regulamento sobre Embalagens e Resíduos de Embalagens | +1.4% | Nacional, encargo de conformidade concentrado entre os exportadores do Norte de Itália com exposição transfronteiriça à UE | Médio prazo (2-4 anos) |

| Premiumização em Embalagens de Alimentação, Beleza e Medicamentos Sem Receita | +1.0% | Nacional, com ganhos desproporcionais nos corredores de embalagens de cosméticos e medicamentos sem receita da área de Milão | Médio prazo (2-4 anos) |

| Elevado Desempenho Italiano de Reciclagem de Papel e Cartão | +0.6% | Nacional, liderança em reciclagem concentrada no Norte e Centro de Itália, com efeito de expansão a apoiar o acesso dos conversores do Sul de Itália à fibra reciclada | Longo prazo (≥ 4 anos) |

| Procura de Caixas Prontas para Retalho e Prontas para Prateleira | +0.5% | Nacional, com adoção antecipada pelas principais cadeias de supermercados nos centros de distribuição do Norte de Itália | Curto prazo (≤ 2 anos) |

| Estruturas de Barreira para Contacto com Alimentos Sem PFAS e Mais Simples | +0.4% | Nacional, influência regulatória do Artigo 5.º do Regulamento sobre Embalagens e Resíduos de Embalagens relativo às restrições de PFAS aplicáveis a partir de 12 de agosto de 2026, afetando todas as embalagens para contacto com alimentos no mercado da UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Substituição do Plástico pelo Papel em Embalagens de Consumo

A substituição do plástico pelo papel continua a ser o principal impulsionador de procura a curto prazo para o mercado de cartão para embalagem na Itália. O Regulamento sobre Embalagens e Resíduos de Embalagens entrou em vigor em fevereiro de 2025 e será amplamente aplicado a partir de 12 de agosto de 2026, o que torna os formatos recicláveis à base de fibra mais fáceis de posicionar no âmbito do novo quadro de embalagens da UE do que muitas alternativas plásticas.[1]Comissão Europeia, "Regulamento sobre Embalagens e Resíduos de Embalagens (PPWR)," Comissão Europeia, environment.ec.europa.eu As atitudes dos consumidores também estão a evoluir na mesma direção, com a Pro Carton a reportar em 2025 que 89% dos adultos inquiridos em 5 países europeus preferiram o cartão para embalagem ao plástico, enquanto os inquiridos italianos e alemães estavam entre os mais dispostos a pagar mais por embalagens sustentáveis.[2]Pro Carton, "Relatório da Sondagem aos Consumidores da Pro Carton 2025," Pro Carton, procarton.com Essa mudança é relevante porque a procura já não se limita a embalagens de transporte caneladas e está a penetrar mais profundamente nas caixas dobráveis para alimentos congelados, cosméticos e outros produtos de consumo voltados para as prateleiras. À medida que os conversores fazem com que os graus revestidos mais leves funcionem em aplicações outrora dominadas por blisters de plástico ou formatos flexíveis, o mercado de cartão para embalagem na Itália está a ganhar oportunidades tanto em volume como em valor. O efeito é mais forte onde os proprietários de marcas necessitam de reciclabilidade, qualidade de impressão e apresentação premium na mesma embalagem.

Redesenho de Embalagens e Redução de Espaço Vazio Impulsionados pelo Regulamento sobre Embalagens e Resíduos de Embalagens

O redesenho impulsionado pelo Regulamento sobre Embalagens e Resíduos de Embalagens está a criar uma segunda camada de procura para o mercado de cartão para embalagem na Itália, para além da simples substituição de materiais. O regulamento introduz regras comuns da UE sobre design de embalagens e redução de resíduos, pressionando os proprietários de marcas a reduzir o espaço e a reavaliar a estrutura das embalagens voltadas para o consumidor antes da data de aplicação em agosto de 2026. Para os conversores italianos de alimentos e produtos farmacêuticos orientados para a exportação, essa pressão é especialmente relevante porque designs não conformes podem restringir o acesso a todo o mercado único da UE. Isto está a aumentar a procura de graus de cartão para caixas dobráveis mais leves mas mais rígidos, que podem preservar a resistência da embalagem enquanto reduzem o peso de base e as dimensões da embalagem. Também favorece os conversores com capacidades mais aprofundadas de design, teste e documentação, uma vez que os clientes procuram cada vez mais um parceiro de embalagem que os possa ajudar a avançar no trabalho de redesenho com menos perturbações. Na prática, o mercado de cartão para embalagem na Itália está a beneficiar não apenas de uma maior procura de cartão, mas também de uma mudança para graus de especificação mais elevada e embalagens melhor concebidas.

Premiumização em Embalagens de Alimentação, Beleza e Medicamentos Sem Receita

A premiumização continua a apoiar o crescimento de valor no mercado de cartão para embalagem na Itália porque o país tem uma forte base de marcas de alta gama em alimentação, beleza e cuidados de saúde sem receita. Estas categorias dependem fortemente da aparência da embalagem, da qualidade de impressão, do desempenho de gravação e de estruturas de caixas secundárias limpas, o que eleva o valor do cartão para embalagem por tonelada. O Palladio Group destacou esta mudança em abril de 2026 quando, em parceria com a Bracco, apresentou um caso de embalagem farmacêutica sustentável baseado em ciência, demonstrando alternativas em cartão para embalagem a estruturas de base fóssil para produtos de saúde. Esse exemplo é importante porque mostra que a premiumização em Itália não se refere apenas à estética de luxo, mas também às embalagens farmacêuticas regulamentadas, onde a validação e a conformidade são fundamentais. À medida que mais marcas combinam objetivos de sustentabilidade com uma apresentação mais forte nas prateleiras, a procura está a deslocar-se para cartões especiais revestidos e melhor qualidade de conversão. Isto mantém o mercado de cartão para embalagem na Itália mais resiliente do que as categorias de embalagem que competem principalmente pelo preço.

Elevado Desempenho Italiano de Reciclagem de Papel e Cartão

O sistema de reciclagem de Itália confere ao mercado de cartão para embalagem na Itália uma vantagem operacional duradoura. A Comieco reportou 3,8 milhões de toneladas de recolha separada de papel e cartão em 2024, um aumento de 3,5% em termos homólogos, e as embalagens celulósicas atingiram uma taxa de reciclagem de 92,5%.[3]Comieco, "30° Relatório Anual sobre Recolha Seletiva e Reciclagem de Papel e Cartão em Itália," Comieco, comieco.org Esse desempenho já estava acima da meta da UE para 2030 de 85% para resíduos de embalagens de papel e cartão, o que significa que os conversores italianos entraram na transição do Regulamento sobre Embalagens e Resíduos de Embalagens a partir de uma posição mais forte do que muitos seus pares. A recolha e a recuperação fiáveis melhoram o acesso à fibra reciclada e reduzem o custo de transição de comprovação de declarações de conteúdo reciclado junto de clientes e reguladores. Isto apoia diretamente os utilizadores de cartão reciclado e também melhora a credibilidade do cartão para embalagem como via de conformidade prática para os proprietários de marcas que necessitam de reformulação rápida de embalagens. Com o tempo, essa vantagem deverá ajudar o mercado de cartão para embalagem na Itália a competir de forma mais eficaz em projetos de redesenho que, de outra forma, poderiam ir para conversores noutros países da UE.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos Custos de Pasta Virgem e Eletricidade | -1.5% | Nacional, diferencial de custo de energia mais severo para as fábricas no Norte e Nordeste de Itália, onde a eletricidade indexada ao gás é 30-40% acima das médias europeias | Curto prazo (≤ 2 anos) |

| Concorrência de Formatos Plásticos e Alternativos de Embalagem de Líquidos | -0.8% | Nacional, com formatos de película plástica e caixas multicamada mais enraizados nos setores de laticínios e bebidas do Sul de Itália | Médio prazo (2-4 anos) |

| Encargo de Documentação e Conformidade do Regulamento sobre Embalagens e Resíduos de Embalagens para PME | -0.4% | Nacional, encargo de conformidade afeta desproporcionalmente os conversores de pequena e média dimensão nos distritos industriais do Véneto e da Toscana | Médio prazo (2-4 anos) |

| Custos de Reformulação e Teste para Contacto com Alimentos Após Alterações de PFAS e BPA | -0.2% | Nacional, encargo de custo de teste concentrado entre produtores especializados de cartão para serviço de alimentação e caixas dobráveis para contacto com alimentos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Custos de Pasta Virgem e Eletricidade

A volatilidade dos custos continua a ser a restrição operacional mais evidente para o mercado de cartão para embalagem na Itália. A Mayr-Melnhof declarou na sua atualização de negociação do primeiro trimestre de 2026 que as recentes escaladas no Médio Oriente aumentaram a pressão sobre a energia, o transporte e os produtos químicos a partir de março de 2026.[4]Mayr-Melnhof Group, "Declaração de Negociação da MM para o Primeiro Trimestre de 2026," EQS News, eqs-news.com Na sua apresentação a investidores de abril de 2026, a empresa também afirmou que as condições de mercado fracas e o excesso de capacidade estrutural persistiram, o que significa que os produtores têm margem limitada para transferir custos mais elevados ao longo da cadeia sem arriscar perda de volume. Essa combinação cria um ambiente difícil tanto para os produtores de fibra virgem como para os de cartão reciclado, uma vez que as fábricas precisam de recuperar custos enquanto os conversores permanecem altamente sensíveis ao preço. O stress financeiro nos principais players de cartão reciclado acrescenta cautela, uma vez que a RDM celebrou um acordo de tolerância em março de 2026, embora a produção e as entregas tenham continuado normalmente. Até que as condições de energia, frete e matérias-primas se estabilizem, o mercado de cartão para embalagem na Itália continuará a enfrentar pressão sobre as margens, mesmo que a procura subjacente permaneça saudável.

Concorrência de Formatos Plásticos e Alternativos de Embalagem de Líquidos

Os formatos de embalagem alternativos ainda limitam a rapidez com que o mercado de cartão para embalagem na Itália pode ganhar quota em diversas aplicações. Na embalagem de líquidos, as barreiras à base de papel estão a avançar, mas as bolsas flexíveis, os sistemas de bolsa em caixa e outros formatos sem cartão ainda mantêm uma vantagem de custo em algumas utilizações de laticínios e bebidas. A SIG reportou na sua declaração financeira do primeiro trimestre de 2026 que as receitas de bolsa em caixa e bolsa com bico diminuíram 5,7% a câmbio constante, mas estes formatos continuam a fazer parte do panorama competitivo na Europa. A Elopak também assinalou um consumo fraco na Europa e uma diminuição da procura de sumo asséptico na sua atualização de negociação do primeiro trimestre de 2026, sugerindo que os volumes de caixas de líquidos podem ficar sob pressão mesmo que a mudança de embalagem a longo prazo permaneça favorável. Isto é relevante em Itália porque os enchedores de alimentos e bebidas de menor dimensão frequentemente priorizam o custo total de enchimento em detrimento da preferência pelo material de embalagem, especialmente em mercados regionais mais sensíveis ao preço. Como resultado, o mercado de cartão para embalagem na Itália está a crescer nas aplicações de líquidos, mas o ritmo permanecerá irregular até que as soluções à base de papel igualem os formatos alternativos tanto em custo como em eficiência de linha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau de Produto: O Cartão para Caixas Dobráveis Domina Enquanto o Cartão para Embalagem de Líquidos Cresce Rapidamente

O cartão para caixas dobráveis deteve 34,21% da participação do mercado de cartão para embalagem na Itália em 2025, tornando-o o maior grau de produto por valor. A sua liderança resultou da utilização generalizada em caixas de alimentação, medicamentos sem receita, cosméticos e tabaco, onde a rigidez, a qualidade de impressão e o acabamento superficial são tão importantes quanto a proteção básica. O cartão cinza com revestimento branco manteve-se importante nas embalagens de mercado de massa e nos formatos de retalho prontos para prateleira, onde o conteúdo de fibra reciclada e o controlo de custos são centrais nas decisões de compra. O cartão branqueado sólido e o cartão não branqueado sólido continuaram a servir nichos premium mais restritos, especialmente onde os requisitos de aparência, resistência ou conversão especializada eram mais exigentes.

Prevê-se que o tamanho do mercado de cartão para embalagem na Itália para o cartão para embalagem de líquidos se expanda a um CAGR de 7,31% até 2031, o ritmo mais rápido entre os graus de produto. O lançamento da Tetra Pak em abril de 2026 com a Sterilgarda Alimenti mostrou que a tecnologia de barreira à base de papel avançou para caixas assépticas comerciais e já não se limita ao trabalho de desenvolvimento. A decisão anterior da Tetra Pak em janeiro de 2026 de investir 60 milhões de euros (USD 71,2 milhões) numa instalação piloto para o desenvolvimento de barreiras à base de papel também aponta para um investimento sustentado por detrás desta transição de grau. Em todo o setor de cartão para embalagem na Itália, a concorrência entre graus está a deslocar-se para estruturas mais leves, barreiras mais simples e maior desempenho com menor peso de material.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Formato de Embalagem: As Caixas Dobráveis Lideram Enquanto a Embalagem de Líquidos Ganha Ritmo

As caixas dobráveis representaram 57,73% do valor de mercado em 2025, mantendo-as firmemente no centro do mercado de cartão para embalagem na Itália. Essa dominância reflete a concentração italiana de fabricação de alimentos de marca, produtos farmacêuticos e cosméticos, onde as caixas impressas continuam a ser importantes tanto para a comunicação da embalagem como para a apresentação do produto. Os formatos de manga e bandeja também beneficiaram da procura dos retalhistas por soluções prontas para prateleira e da tendência mais ampla de eliminar camadas de embalagem desnecessárias. O Regulamento sobre Embalagens e Resíduos de Embalagens reforça essa direção ao favorecer sistemas de embalagem que reduzem os resíduos e melhoram a reciclabilidade em todo o mercado da UE.

Prevê-se que a embalagem de líquidos cresça a 6,97% até 2031, tornando-a o formato de crescimento mais rápido no mercado de cartão para embalagem na Itália. A Tetra Pak e a Sterilgarda Alimenti lançaram comercialmente em abril de 2026 uma caixa asséptica de 1 litro com barreira à base de papel, o que demonstrou que a simplificação da barreira pode funcionar nas linhas de enchimento existentes. A SIG também lançou uma solução de barreira total sem camada de alumínio para caixas assépticas de múltiplas doses, acrescentando mais uma prova comercial de estruturas sem alumínio no mercado italiano. O mercado de cartão para embalagem na Itália tem, portanto, uma abertura clara nos formatos de líquidos, mas o sucesso dependerá de quais fornecedores conseguem melhorar a reciclabilidade sem perturbar a economia dos conversores ou o desempenho dos enchedores.

Por Setor de Utilizador Final: A Alimentação Lidera Hoje Enquanto a Farmácia Expande Mais Rapidamente

A alimentação representou 38,97% das receitas do mercado de cartão para embalagem na Itália em 2025, tornando-a o maior segmento de utilizador final. A categoria manteve-se ampla porque os alimentos refrigerados, a confeitaria, os produtos de temperatura ambiente e as especialidades premium dependem todas de caixas ou bandejas impressas para a apresentação nas prateleiras e a eficiência do transporte. A embalagem pronta para retalho também apoiou a utilização estável de formatos de cartão pontuado e perfurado na distribuição de supermercados. A procura de bebidas manteve-se forte, especialmente em caixas de laticínios e sumos e embalagens de bebidas premium que requerem uma forte execução de impressão.

Prevê-se que o setor farmacêutico e de saúde cresça a um CAGR de 7,06% até 2031, tornando-o o utilizador final de crescimento mais rápido e uma parte importante da futura expansão do tamanho do mercado de cartão para embalagem na Itália. O crescimento nesta área está ligado à serialização, à evidência de adulteração e a requisitos de especificação mais elevados, que mantêm o cartão para embalagem central nas embalagens farmacêuticas secundárias. A apresentação do Palladio Group em abril de 2026 com a Bracco mostrou que os clientes farmacêuticos em Itália já estão a testar alternativas validadas em cartão para embalagem a estruturas de base fóssil. O setor de cartão para embalagem na Itália também beneficia da procura de cosméticos premium e bebidas espirituosas, e o sistema B-Lock sem plástico da Pozzoli demonstra como os proprietários de marcas pretendem um desempenho de sustentabilidade mais forte sem sacrificar a apresentação de alta gama.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

O Norte de Itália manteve-se como o principal centro operacional no mercado de cartão para embalagem na Itália, apoiado por densos clusters de clientes em alimentação, produtos farmacêuticos e bens de consumo premium. O trabalho contínuo da Tetra Pak em barreiras à base de papel através da sua base em Módena, na Emília-Romanha, mostra como o desenvolvimento de produtos e a comercialização continuam estreitamente ligados ao norte do país. A Lombardia também se manteve importante para a procura de embalagens de alta especificação, com o Palladio Group a utilizar o Pharma Hub 2026 de Milão para apresentar trabalho de reformulação de cartão para embalagem desenvolvido com a Bracco. Essa concentração no norte é relevante porque os conversores podem trabalhar próximo dos principais proprietários de marcas, centros de teste e parceiros de equipamento quando os ciclos de redesenho se tornam mais exigentes. Isto confere ao mercado de cartão para embalagem na Itália uma âncora regional sólida mesmo quando a procura europeia mais ampla permanece irregular.

O Centro e o Sul de Itália tinham uma base de embalagem menor, mas o seu papel melhorou à medida que o desempenho de reciclagem se alargou para além do norte. A Comieco reportou que o Sul de Itália ultrapassou pela primeira vez os 50 kg de recolha de papel por habitante em 2024, enquanto a recolha nacional separada de papel e cartão atingiu 3,8 milhões de toneladas, um aumento de 3,5% em termos homólogos. Essa mudança ajuda a reduzir a antiga lacuna de acesso a fibra entre as fábricas do norte e os conversores do sul, especialmente para os graus reciclados. A taxa de reciclagem de 92,5% de Itália para embalagens celulósicas em 2024 também fornece aos conversores de todo o país uma base mais sólida para declarações de conteúdo reciclado e discussões de aprovisionamento. À medida que a infraestrutura de recuperação melhora fora dos principais corredores do norte, o mercado de cartão para embalagem na Itália deverá beneficiar de uma rede de fibra doméstica mais ampla e equilibrada.

A prontidão regulatória de Itália acrescenta outra vantagem geográfica ao mercado de cartão para embalagem na Itália no seio da UE mais ampla. O Regulamento sobre Embalagens e Resíduos de Embalagens será amplamente aplicado a partir de 12 de agosto de 2026, e as suas regras comuns de design para reciclabilidade favorecem os formatos à base de fibra que já se enquadram nos pontos fortes de embalagem de Itália. Como Itália já superou a meta de reciclagem de papel e cartão da UE para 2030 em 2024, os conversores domésticos enfrentam menos fricção de transição do que os players em países com sistemas de recuperação mais fracos. Esta combinação de localização, profundidade de reciclagem e capacidade de conversão orientada para a exportação mantém Itália estrategicamente importante nas cadeias de abastecimento europeias de cartão para embalagem.

Panorama Competitivo

O mercado de cartão para embalagem na Itália combina uma concentração moderada ao nível do fornecimento de cartão com uma estrutura muito mais fragmentada na conversão. Grandes produtores integrados como a Mayr-Melnhof, a Stora Enso e a Smurfit Kappa fornecem cartão à Itália, enquanto os especialistas domésticos competem em nichos de embalagem farmacêutica, de luxo e de consumo premium. A Mayr-Melnhof afirmou na sua apresentação a investidores de abril de 2026 que as condições de mercado fracas e o excesso de capacidade estrutural persistiram, o que ajuda a explicar por que razão os preços permaneceram sob pressão apesar de impulsionadores de procura mais fortes liderados pela regulamentação. A nova capacidade de cartão para consumo da Stora Enso em Oulu também está a expandir as opções de cartão premium disponíveis para os conversores italianos à medida que a linha aumenta para a produção total. Esta combinação de escala a montante e especialização a jusante mantém a rivalidade ativa tanto em preço como em especificação.

O comportamento competitivo no mercado de cartão para embalagem na Itália é cada vez mais moldado pelo apoio à conformidade, pela simplificação de materiais e pelo desenvolvimento de produtos premium. O investimento da Tetra Pak em janeiro de 2026 de 60 milhões de euros (USD 71,2 milhões) em tecnologia de barreira à base de papel mostra como os fornecedores estão a tentar garantir a procura futura desenvolvendo estruturas de embalagem proprietárias que ainda funcionam com os sistemas de enchimento existentes. A colaboração do Palladio Group com a Bracco mostra um padrão semelhante do lado do conversor, onde a validação de sustentabilidade e a prontidão regulatória estão a tornar-se diferenciadores comerciais em vez de tarefas de back-office. O sistema de ancoragem de papel e cartão B-Lock da Pozzoli acrescenta outro exemplo, uma vez que remove o plástico e os ímanes das embalagens de garrafas premium sem reduzir a qualidade de apresentação. Estes movimentos elevam o padrão para os conversores mais pequenos que competem principalmente pelo preço ou pela flexibilidade de tiragens curtas.

O ponto de pressão mais evidente continua a ser o cartão reciclado, onde o acordo de tolerância da RDM em março de 2026 mostrou como o stress financeiro pode surgir quando os preços fracos se encontram com condições operacionais difíceis. Ainda assim, o mercado de cartão para embalagem na Itália ainda deixa espaço para especialistas que conseguem satisfazer requisitos de impressão premium, necessidades de conformidade farmacêutica ou procura de embalagens mono-material redesenhadas mais rapidamente do que os fornecedores de base ampla. O campo permanece, portanto, aberto a uma consolidação seletiva a montante, enquanto a conversão a jusante deverá permanecer fragmentada porque os requisitos dos clientes variam amplamente por setor e tipo de embalagem. Em termos gerais, o mercado de cartão para embalagem na Itália recompensa as empresas que combinam um forte desempenho de cartão com apoio de design específico para o cliente e conhecimento de conformidade, em vez de escala apenas.

Líderes do Setor de Cartão para Embalagem na Itália

-

Mayr-Melnhof Karton AG

-

Reno De Medici S.p.A.

-

Stora Enso Oyj

-

Smurfit Westrock plc

-

Graphic Packaging International, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Pozzoli S.p.A. exibiu a sua patente B-Lock, um sistema de engenharia de papel e cartão sem plástico e sem ímanes para ancoragem de garrafas em bandejas de caixas, na Packaging Première Milão. A solução foi originalmente desenvolvida para a embalagem de bebidas espirituosas Jack Daniel's Bonded e tem como alvo o segmento de embalagem premium de bebidas espirituosas e vinho.

- Abril de 2026: A Tetra Pak e a empresa italiana de laticínios Sterilgarda Alimenti lançaram comercialmente a primeira caixa asséptica de 1 litro do mundo com barreira à base de papel, produzida nas linhas de enchimento Tetra Pak A3 existentes. O lançamento reduziu a pegada de carbono da embalagem em comparação com as estruturas convencionais de compósito de alumínio e marcou um passo importante na reformulação do cartão para embalagem de líquidos no mercado doméstico de laticínios.

- Abril de 2026: O Palladio Group S.p.A. apresentou um estudo de caso de embalagem farmacêutica sustentável baseado em ciência, desenvolvido em parceria com a Bracco, no Pharma Hub 2026 em Milão, a 15 de abril de 2026. O projeto demonstrou alternativas em cartão para embalagem validadas por avaliação do ciclo de vida a estruturas de embalagem de base fóssil para produtos de saúde.

- Março de 2026: A Reno De Medici S.p.A. celebrou um acordo de tolerância com os detentores das suas notas sénior garantidas a taxa variável de 600 milhões de euros (USD 672 milhões) com vencimento em 2029, após ter optado por não pagar o cupão de 16 de março de 2026. A empresa declarou que a produção e as entregas continuaram normalmente, embora as negociações de recapitalização tenham introduzido incerteza para as suas operações de fábricas italianas.

Âmbito do Relatório do Mercado de Cartão para Embalagem na Itália

O Mercado de Cartão para Embalagem na Itália abrange a produção, distribuição e aplicação de materiais de cartão para embalagem. Os principais graus de produto no mercado incluem cartão branqueado sólido, cartão não branqueado sólido, cartão para caixas dobráveis, cartão cinza com revestimento branco, cartão para embalagem de líquidos e cartão para serviço de alimentação. Estes graus são utilizados em vários formatos de embalagem, incluindo caixas dobráveis, embalagem de líquidos, mangas, bandejas, copos e recipientes para serviço de alimentação. Devido à sua reciclabilidade, capacidade de impressão e atributos de embalagem sustentável, estas soluções de cartão para embalagem são amplamente utilizadas em setores como alimentação, bebidas, produtos farmacêuticos, tabaco, cosméticos e outros.

O Mercado de Cartão para Embalagem na Itália é Segmentado por Grau de Produto (Cartão Branqueado Sólido, Cartão Não Branqueado Sólido, Cartão para Caixas Dobráveis, Cartão Cinza com Revestimento Branco, Cartão para Embalagem de Líquidos e Cartão para Serviço de Alimentação), Formato de Embalagem (Caixas Dobráveis, Embalagem de Líquidos, Manga e Bandeja, e Outros Formatos de Embalagem), e Setor de Utilizador Final (Alimentação, Bebidas, Farmácia e Saúde, Tabaco, Cosméticos e Produtos de Higiene, e Outros Setores de Utilizador Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido |

| Cartão para Caixas Dobráveis |

| Cartão Cinza com Revestimento Branco |

| Cartão para Embalagem de Líquidos |

| Cartão para Serviço de Alimentação |

| Caixas Dobráveis |

| Embalagem de Líquidos |

| Manga e Bandeja |

| Outros Formatos de Embalagem (Copos, Recipientes para Serviço de Alimentação) |

| Alimentação |

| Bebidas |

| Farmacêutico e Saúde |

| Tabaco |

| Cosméticos e Produtos de Higiene |

| Outros Setores de Utilizador Final (Brinquedos, Vestuário, Automóvel, Doméstico, Elétrico, Serviço de Alimentação) |

| Por Grau de Produto | Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido | |

| Cartão para Caixas Dobráveis | |

| Cartão Cinza com Revestimento Branco | |

| Cartão para Embalagem de Líquidos | |

| Cartão para Serviço de Alimentação | |

| Por Formato de Embalagem | Caixas Dobráveis |

| Embalagem de Líquidos | |

| Manga e Bandeja | |

| Outros Formatos de Embalagem (Copos, Recipientes para Serviço de Alimentação) | |

| Por Setor de Utilizador Final | Alimentação |

| Bebidas | |

| Farmacêutico e Saúde | |

| Tabaco | |

| Cosméticos e Produtos de Higiene | |

| Outros Setores de Utilizador Final (Brinquedos, Vestuário, Automóvel, Doméstico, Elétrico, Serviço de Alimentação) |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de cartão para embalagem na Itália em 2026?

O mercado de cartão para embalagem na Itália situa-se em USD 1,76 mil milhões em 2026 e prevê-se que atinja USD 2,43 mil milhões até 2031, com um CAGR de 6,63% ao longo de 2026-2031.

Qual grau de produto lidera a procura de cartão para embalagem em Itália?

O cartão para caixas dobráveis lidera a combinação de produtos com uma quota de 34,21% em 2025, porque é amplamente utilizado em caixas de alimentação, medicamentos sem receita, cosméticos e tabaco.

Qual formato de embalagem está a crescer mais rapidamente em Itália?

A embalagem de líquidos é o formato de crescimento mais rápido, com um CAGR projetado de 6,97% até 2031, à medida que a tecnologia de barreira à base de papel ganha utilização comercial.

Qual segmento de utilizador final oferece as melhores perspetivas de crescimento até 2031?

O setor farmacêutico e de saúde apresenta as perspetivas de crescimento mais fortes, com um CAGR projetado de 7,06% apoiado pela serialização, evidência de adulteração e padrões de embalagem mais elevados.

Por que razão o desempenho de reciclagem é importante para os produtores de cartão para embalagem em Itália?

Itália registou uma taxa de reciclagem de 92,5% para embalagens celulósicas em 2024, o que melhora a disponibilidade de fibra e reduz o encargo de transição associado aos requisitos de conteúdo reciclado e reciclabilidade.

Qual é o principal risco para os produtores e conversores de cartão para embalagem em Itália?

O principal risco a curto prazo é a volatilidade dos custos, especialmente em energia e matérias-primas, combinada com a pressão competitiva de formatos alternativos de embalagem de líquidos em aplicações sensíveis ao preço.

Página atualizada pela última vez em: