Tamanho e Participação do Mercado de Cartonado do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

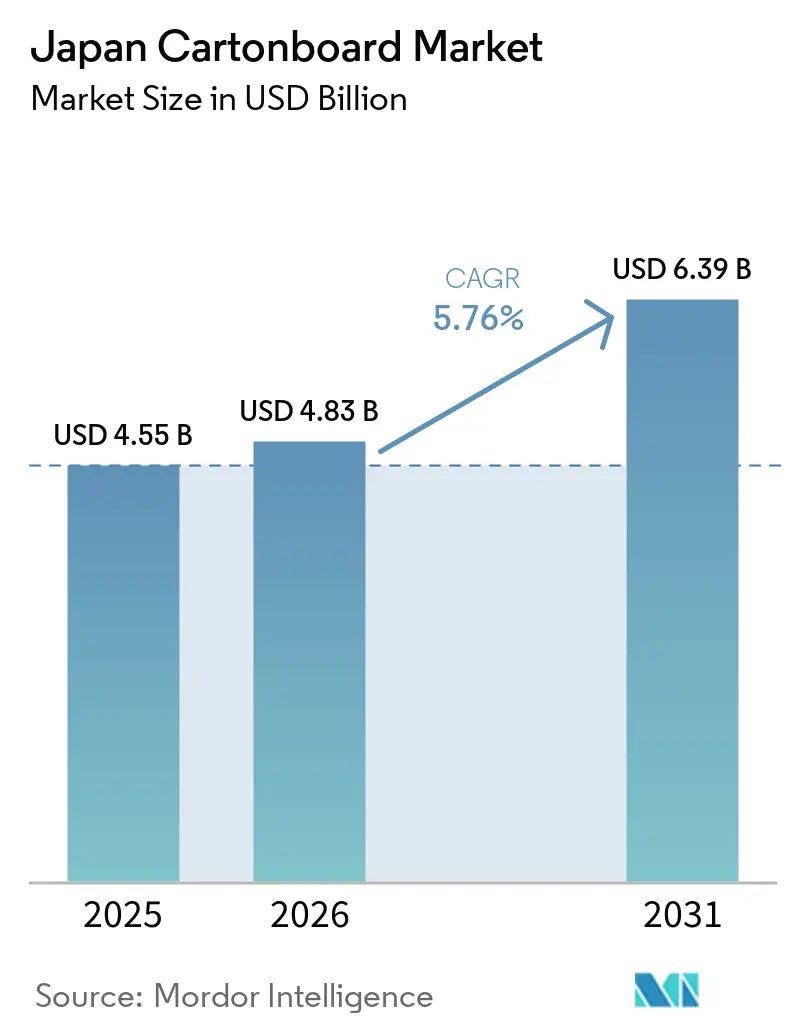

| Tamanho do mercado no ano base (2025) | 4.55 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.76% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cartonado do Japão por Mordor Intelligence

O tamanho do Mercado de Cartonado do Japão tem projeção de expansão de USD 4,55 bilhões em 2025 e USD 4,83 bilhões em 2026 para USD 6,39 bilhões até 2031, registando um CAGR de 5,76% entre 2026 e 2031.

O crescimento está a tomar forma mesmo enquanto a base mais ampla de papel e papelão do Japão continua a encolher, o que empurrou o mercado total abaixo de 20 milhões de toneladas e prolongou o declínio nas remessas de papel de embalagem para um quarto ano consecutivo. Esse contraste mostra como o mercado de cartonado do Japão está desviando gastos de graus gráficos de menor valor para formatos de fibra rígida com melhor qualidade de impressão, desempenho de barreira e alinhamento com a reciclagem. A regulamentação está a reforçar essa mudança, uma vez que os utilizadores de embalagens enfrentam obrigações mais rigorosas de reciclagem e redução de plásticos, e a perturbação no fornecimento de nafta em 2026 também tornou a substituição por papel mais urgente para retalhistas e conversores. A procura também está a aumentar com o comércio eletrónico, embalagens premium de bens de grande consumo e o investimento das marcas em caixas de alta qualidade gráfica que melhoram a presença nas prateleiras e o desempenho na entrega. O declínio populacional, a pressão de custos na celulose e na energia, e a força estrutural das embalagens flexíveis ainda limitam o ritmo de expansão, o que mantém a concorrência ativa mesmo num mercado liderado por empresas integradas de papel.

Principais Conclusões do Relatório

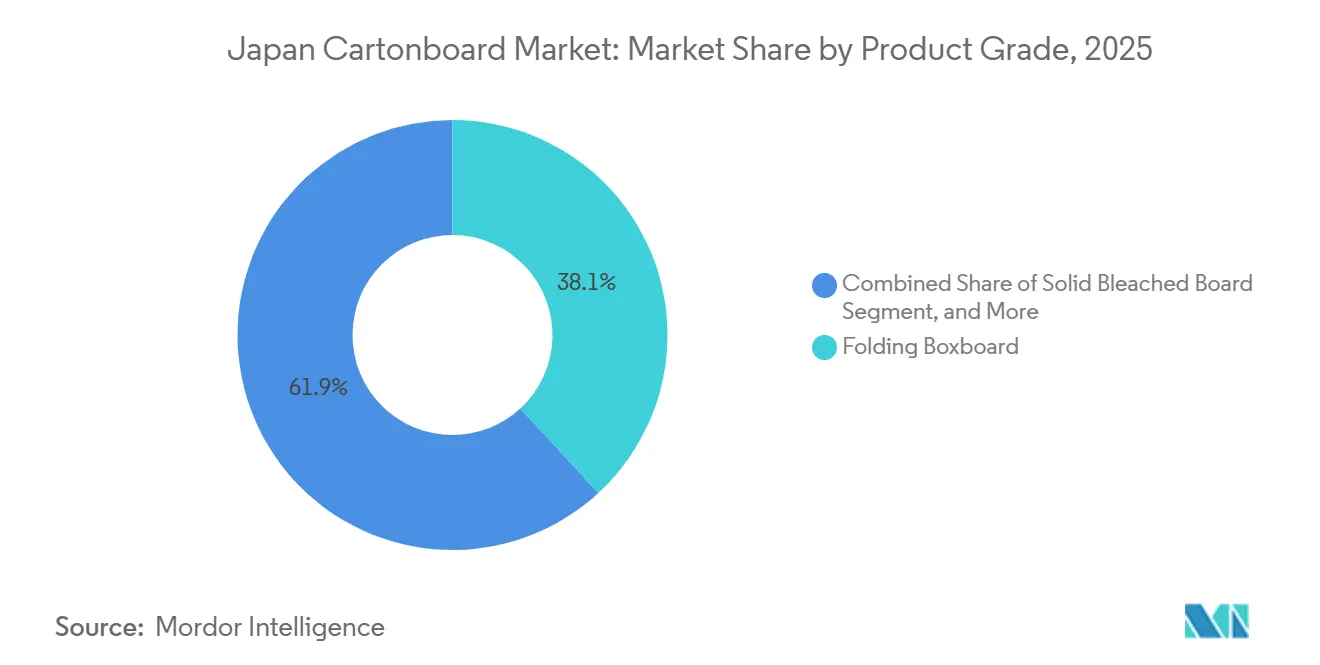

- Por grau de produto, as caixas dobráveis lideraram com uma participação de receita de 38,13% em 2025, enquanto o cartão revestido a branco tem previsão de expansão a um CAGR de 7,26% até 2031.

- Por formato de embalagem, as caixas dobráveis representaram 50,50% do tamanho do mercado de cartonado do Japão em 2025, enquanto a embalagem de líquidos tem projeção de crescimento a um CAGR de 6,34% até 2031.

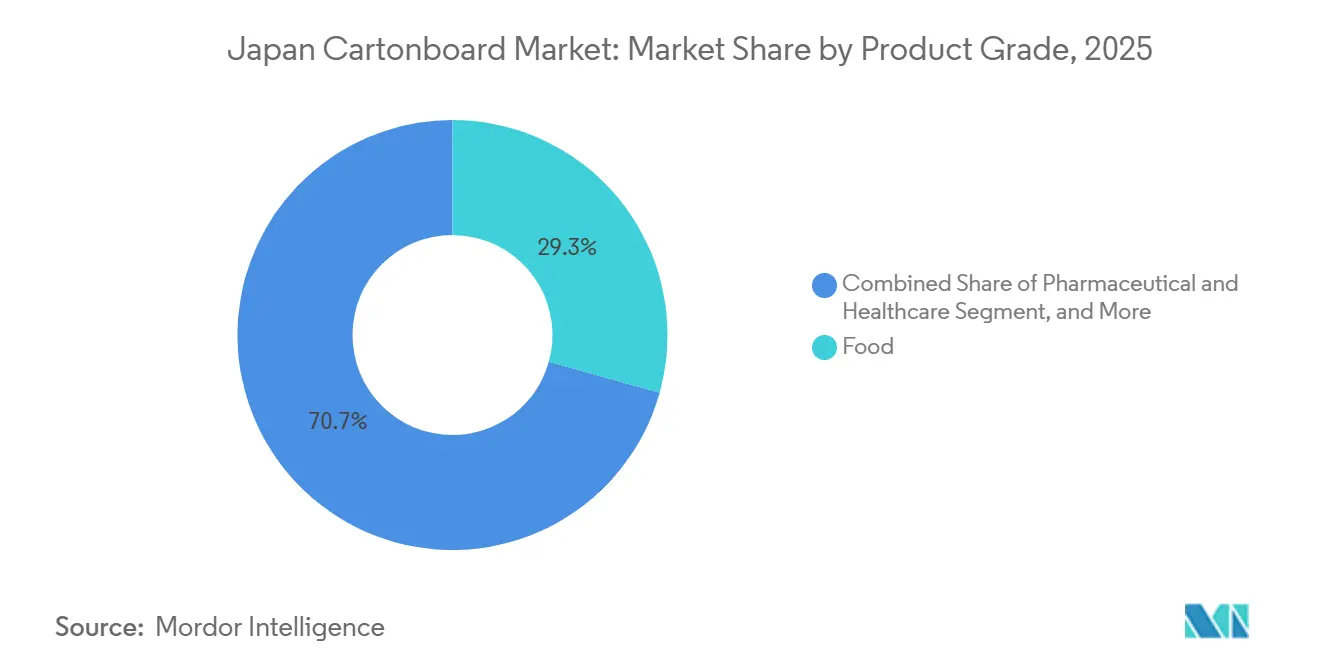

- Por indústria utilizadora final, a alimentação representou 29,32% do tamanho do mercado de cartonado do Japão em 2025 e também está definida para registar o crescimento de segmento mais rápido a um CAGR de 7,18% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Cartonado do Japão

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Regulamentação de Redução de Plásticos a Deslocar Embalagens de Bens de Grande Consumo para Cartão | +1.5% | Nacional, a acelerar nos principais corredores de retalho de bens de grande consumo em Kanto e Kansai | Curto prazo (≤ 2 anos) |

| Resiliência da Procura de Caixas Dobráveis para Alimentação e Bebidas | +1.1% | Nacional, ancorada pela densidade de lojas de conveniência nas áreas metropolitanas de Tóquio, Osaka e Nagoya | Médio prazo (2-4 anos) |

| Procura de Impressão em Tiragens Curtas para Comércio Eletrónico e Marca Própria | +0.8% | Nacional, maior intensidade em Tóquio e nos principais corredores de centros logísticos | Médio prazo (2-4 anos) |

| Cosméticos Premium e Produtos de Saúde Necessitam de Caixas de Alta Qualidade Gráfica | +0.5% | Nacional, concentrado no retalho urbano premium e nos canais de grandes armazéns | Longo prazo (≥ 4 anos) |

| Reciclagem Administrativa de Embalagens de Papel para Líquidos e Óleos | +0.4% | Nacional, enquadramento regulatório aplicado pelo Ministério do Ambiente do Japão | Médio prazo (2-4 anos) |

| Localização de Cartão para Líquidos Doméstico e Inovação em Papel de Barreira | +0.3% | Nacional, produção centrada nas principais fábricas integradas em Honshu | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentação de Redução de Plásticos a Deslocar Embalagens de Bens de Grande Consumo para Cartão

O enquadramento de embalagens do Japão combina obrigações de reciclagem para embalagens de papel com a Lei de Circulação de Recursos Plásticos, e essa combinação de políticas está a conferir ao mercado de cartonado do Japão uma base de procura mais sólida orientada pela conformidade em 2026. O efeito regulatório é mais forte agora porque as empresas que utilizam grandes volumes de embalagens enfrentam expectativas mais claras de redução e reporte do que na fase inicial da política de controlo de plásticos. A atração da procura também se intensificou quando a perturbação no fornecimento de nafta em 2026 restringiu a disponibilidade de embalagens plásticas e aumentou a urgência em torno da substituição por fibra nos canais de retalho japoneses. Ações de retalho como a mudança de tampas e recipientes de serviço de alimentação em plástico para alternativas em papel mostram que a substituição está a passar da intenção política para a execução comercial em todo o mercado de cartonado do Japão. Os conversores que conseguem fornecer graus de contacto alimentar, rotas de reciclagem verificadas e aprovisionamento fiável de fibra estão, portanto, na melhor posição para capturar ganhos a curto prazo, à medida que a conformidade e o risco de fornecimento começam a atuar na mesma direção.[1]Ministério do Ambiente, "Lei de Promoção da Circulação de Recursos para Plásticos", Ministério do Ambiente, plastic-circulation.env.go.jp

Resiliência da Procura de Caixas Dobráveis para Alimentação e Bebidas

A alimentação e as bebidas continuam a ser a base de procura mais fiável no mercado de cartonado do Japão porque os ciclos de reabastecimento diário favorecem embalagens rígidas que combinam qualidade de impressão, estabilidade estrutural e visibilidade nas prateleiras. A densa rede de lojas de conveniência do Japão mantém a procura de caixas ativa em refeições prontas, confeitaria e produtos prontos para beber, especialmente nas grandes áreas metropolitanas onde a rotatividade nas prateleiras é elevada e os tempos de resposta do retalho são curtos. O posicionamento premium de alimentos também está a ajudar a manter a receita melhor do que o volume, uma vez que as embalagens de maior valor têm melhores requisitos de impressão, especificações de cartão mais robustas e mais trabalho de acabamento por unidade. O segmento de Cartão e Processamento de Papel da Rengo registou JPY 397.163 milhões em vendas líquidas, equivalente a USD 2,65 bilhões, nos primeiros 3 trimestres do exercício fiscal de 2026, com um crescimento homólogo de 1,1%, o que mostra que a gestão de preços e de mix se manteve eficaz num ambiente de custos elevados. Esse padrão apoia o mercado de cartonado do Japão porque as embalagens de alimentos não são apenas uma âncora de volume, mas também uma via prática para repercutir custos de entrada mais elevados sem perder relevância nas categorias essenciais de consumo.[2]Rengo Co., Ltd., "Resultados Financeiros do 3.º Trimestre do Exercício Fiscal com Término em Março de 2026", Japan IR, japanir.jp

Procura de Impressão em Tiragens Curtas para Comércio Eletrónico e Marca Própria

O mercado de cartonado do Japão também está a beneficiar da sobreposição entre o crescimento do comércio eletrónico e a expansão da marca própria, porque ambas as tendências aumentam a procura de tiragens de impressão flexíveis e embalagens de fibra prontas para o retalho. O mercado de embalagens sustentáveis do Japão estava a crescer a mais de 7% ao ano em 2025, mostrando que as marcas já estavam a alocar mais orçamento a formatos de trânsito e apresentação em fibra para o retalho online. Essa procura é especialmente relevante para os conversores de cartonado porque as embalagens de envio com marca, os lançamentos de marca própria e as embalagens promocionais dependem todas de tiragens mais curtas e mudanças de arte mais rápidas do que os formatos legados de longa tiragem. O CAGR projetado de 7,26% do cartão revestido a branco enquadra-se nesta mudança, uma vez que o conteúdo de fibra reciclada, o desempenho de impressão aceitável e o bom equilíbrio resistência-peso o tornam adequado para aplicações de fulfillment e embalagem secundária descritas no mercado de cartonado do Japão. Os conversores com impressoras digitais e maior capacidade de preparação rápida estão, portanto, melhor posicionados para capturar valor, porque a oferta vencedora baseia-se cada vez mais na velocidade de entrega e na flexibilidade de versões, em vez de na escala pura da fábrica.

Cosméticos Premium e Produtos de Saúde Necessitam de Caixas de Alta Qualidade Gráfica

As embalagens de beleza de prestígio e de saúde estão a conferir ao mercado de cartonado do Japão uma camada premium duradoura porque estes produtos dependem simultaneamente da aparência, da qualidade da superfície e da funcionalidade técnica. Os cosméticos de alta gama continuam a depender de caixas rígidas para ofertas, lançamentos sazonais e narrativa de marca, o que mantém a procura firme por cartões que consigam suportar gravação em relevo, revestimentos especiais e reprodução de impressão limpa. O PAPER JAR da TOPPAN, lançado em novembro de 2025 com mais de 50% de papel em peso, substrato com certificação FSC e filme GL BARRIER, mostra que a inovação também está a estender o cartonado a aplicações de recipientes que antes dependiam mais do plástico. Os cuidados de saúde acrescentam outra camada de suporte porque a procura farmacêutica relacionada com o envelhecimento favorece embalagens com braille, evidência de adulteração e características de fácil abertura que exigem qualidade de conversão estável em vez de substituição por formatos de baixo custo. Isto torna o mercado de cartonado do Japão menos dependente exclusivamente das embalagens de retalho de massa, porque os cosméticos premium e os produtos de saúde suportam valores unitários mais elevados e trabalhos de conversão mais especializados.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos Custos de Celulose Virgem e Energia | -0.8% | Nacional, exposto aos mercados de commodities globais de BSKP e BHKP e aos preços de importação de energia | Curto prazo (≤ 2 anos) |

| Substituição por Embalagens Flexíveis em Snacks e Formatos de Conveniência | -0.7% | Nacional, mais aguda nos segmentos de snacks e alimentos de conveniência em dose individual | Médio prazo (2-4 anos) |

| Declínio Populacional a Pressionar os Volumes de Embalagens Discricionárias | -0.6% | Nacional, a acelerar nas prefeituras não metropolitanas, 45 de 47 prefeituras registaram declínio no censo de 2025 | Longo prazo (≥ 4 anos) |

| Compromisso entre Barreira e Repulpabilidade em Utilizações com Gordura e Líquidos | -0.5% | Nacional, a afetar particularmente os conversores de serviço de alimentação e embalagem de líquidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Custos de Celulose Virgem e Energia

A celulose virgem e a energia continuam a ser o risco de custo mais imediato no mercado de cartonado do Japão porque muitos produtores estão expostos simultaneamente à fibra importada e aos custos voláteis de serviços públicos. Essa pressão tornou-se mais difícil de gerir em 2026, quando a perturbação da nafta aumentou o encargo de custos não apenas nos plásticos, mas também nos revestimentos e adesivos utilizados em estruturas de cartão de barreira. O resultado é uma compressão de margens que os grandes grupos integrados conseguem absorver mais facilmente do que os conversores de menor dimensão, uma vez que os primeiros têm um aprovisionamento mais forte, portfólios de produtos mais amplos e melhor alavancagem interna de preços. Esta pressão desigual já está a apoiar um ambiente de investimento mais seletivo, onde os gastos vão primeiro para a eficiência energética, a estabilidade dos processos e os graus de alto valor, em vez de para a expansão de capacidade de base alargada no mercado de cartonado do Japão. Os operadores de médio porte estão, portanto, sob maior pressão, porque enfrentam as mesmas exigências de sustentabilidade e atualização que os players maiores, sem a mesma solidez de balanço ou flexibilidade de aprovisionamento.

Substituição por Embalagens Flexíveis em Snacks e Formatos de Conveniência

As embalagens flexíveis ainda limitam a margem de substituição para o mercado de cartonado do Japão em snacks e alimentos de conveniência porque oferecem menor peso e forte desempenho de barreira em formatos de dose individual. Isto é mais relevante em categorias como batatas fritas, alimentos instantâneos, saquetas de temperos e confeitaria de impulso, onde a eficiência logística e a sensibilidade ao preço continuam a ser fatores de compra centrais. O comportamento de poupança dos consumidores fortaleceu-se em 2025 com o aumento dos preços dos alimentos, e isso criou um ambiente mais favorável para formatos de embalagem de baixo custo e dose individual que as embalagens flexíveis servem bem. A resposta competitiva para o cartonado não é igualar a economia das embalagens flexíveis no custo do material, mas defender posições onde a retenção de forma, a apresentação premium e uma melhor comunicação de impressão suportam uma maior realização de valor. Isso deixa o mercado de cartonado do Japão com fortes oportunidades em ofertas, kits de refeições, saúde e embalagens de alimentos premium, mas também estabelece um teto claro para o deslocamento dentro das embalagens de snacks orientadas para a conveniência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau de Produto: As Caixas Dobráveis Ancoram o Valor e os Graus Reciclados Aceleram

As caixas dobráveis retiveram 38,13% da participação do mercado de cartonado do Japão em 2025, o que as manteve como o grau de produto líder em caixas de alimentação, cosméticos e farmacêuticos. A sua liderança advém da combinação de brilho, consistência de impressão e fiabilidade de conversão que os proprietários de marcas necessitam em caixas primárias com tolerâncias de qualidade rigorosas. Essa posição é especialmente importante no mercado de cartonado do Japão porque as utilizações finais de maior valor exigem mais do que rigidez básica, e recompensam cada vez mais os cartões que combinam aparência com desempenho funcional. O cartão branqueado sólido também mantém um lugar firme em aplicações premium e regulamentadas, onde a confiança no contacto alimentar e a qualidade da superfície continuam a ser mais importantes do que a eficiência do custo da fibra. O cartão não branqueado sólido mantém-se relevante em embalagens múltiplas de bebidas e formatos de serviço rápido, onde a resistência estrutural importa mais do que uma aparência exterior brilhante.

O cartão revestido a branco tem previsão de expansão a um CAGR de 7,26% até 2031, tornando-o o grau de produto de crescimento mais rápido no mercado de cartonado do Japão. O seu apelo advém do conteúdo de fibra reciclada, da adequação às embalagens prontas para o retalho e do desempenho de impressão aceitável para aplicações de comércio eletrónico e marca própria que não requerem o acabamento ótico mais elevado. O cartão para serviço de alimentação também está a ganhar com a mudança para longe dos plásticos de uso único, e o trabalho de reciclagem da Oji com parceiros de restaurantes de serviço rápido mostra como a infraestrutura circular pode reforçar a procura futura de cartão para além da venda inicial da embalagem. O cartão para embalagem de líquidos está a assumir um papel mais amplo à medida que os players domésticos desenvolvem formatos de bebidas em papel de tiragem curta, e o lançamento do Cartocan da TOPPAN em maio de 2026 é um exemplo desse impulso para embalagens de líquidos em fibra personalizadas. A indústria de cartonado do Japão está, portanto, a assistir ao esbatimento das fronteiras entre graus de produto, porque os revestimentos de barreira e as estruturas personalizadas estão a permitir que graus outrora ligados a utilizações finais restritas sirvam um conjunto mais alargado de necessidades de retalho e serviço de alimentação.

Por Formato de Embalagem: As Caixas Dobráveis Dominam e os Formatos de Líquidos Ganham Velocidade

As caixas dobráveis representaram 50,50% do tamanho do mercado de cartonado do Japão em 2025, confirmando que continuam a ser o formato rígido padrão em alimentação, saúde e cuidados pessoais. A sua liderança assenta na flexibilidade de formato, na compatibilidade com máquinas e na capacidade de transitar de embalagens simples de prateleira para embalagens decoradas premium sem alterar a família de material base. Isto mantém o mercado de cartonado do Japão fortemente ligado às caixas dobráveis mesmo quando outros formatos em fibra ganham atenção, porque nenhum formato alternativo iguala o mesmo equilíbrio entre valor de exposição e familiaridade operacional. Os formatos de manga e bandeja continuam a desempenhar um papel estável na exposição pronta para o retalho e na apresentação de confeitaria premium, especialmente onde a visibilidade e a organização estrutural importam no ponto de venda. Outros formatos de cartonado, incluindo copos de papel e recipientes para serviço de alimentação, também estão a ganhar terreno à medida que os operadores comerciais reduzem o uso de plástico e procuram descartáveis que se enquadrem nas narrativas de reciclagem.

A embalagem de líquidos tem projeção de crescimento a um CAGR de 6,34% até 2031, tornando-a o formato de embalagem de crescimento mais rápido no mercado de cartonado do Japão. Uma parte fundamental desse crescimento provém dos esforços para localizar as capacidades de cartão para líquidos, uma vez que o cartão de alta especificação importado se tornou menos atrativo com um iene fraco e risco de fornecimento. Ao mesmo tempo, as linhas de formato estão a tornar-se menos rígidas, porque os recipientes de bebidas em papel com impressão digital situam-se agora entre as caixas dobráveis convencionais e os cartões para líquidos clássicos tanto em termos de caso de uso como de apelo ao cliente. O serviço Cartocan da TOPPAN reflete essa mudança ao oferecer tiragens personalizadas de pequeno lote para compradores corporativos e institucionais que pretendem embalagens de bebidas em fibra com marca sem as exigências de escala dos formatos assépticos tradicionais. A indústria de cartonado do Japão está, portanto, a alargar o seu espaço de embalagem endereçável, não substituindo todos os formatos flexíveis ou plásticos, mas abrindo aplicações direcionadas de líquidos e serviço de alimentação onde o cartão satisfaz agora tanto os requisitos funcionais como os de branding.

Por Indústria Utilizadora Final: A Alimentação Ancora a Participação e as Utilizações de Saúde e Estilo de Vida Acrescentam Profundidade

A alimentação representou 29,32% do tamanho do mercado de cartonado do Japão em 2025 e tem previsão de crescimento a um CAGR de 7,18% até 2031, o que a torna simultaneamente o maior e o segmento utilizador final de crescimento mais rápido. Essa combinação é importante porque confere ao mercado de cartonado do Japão um centro de procura claro onde a escala, a frequência de reabastecimento e a inovação de produtos operam em conjunto. O retalho de conveniência denso, os formatos de refeições prontas, a premiumização de snacks e as melhorias de embalagens refrigeradas continuam a suportar o consumo de cartão relacionado com a alimentação, mesmo enquanto as tendências demográficas mais amplas reduzem o crescimento de volume em algumas categorias. As bebidas continuam a ser o segundo maior bloco de utilizadores finais, suportado pela procura de café pronto para beber, sumos, embalagens múltiplas de laticínios e formatos emergentes de embalagem de líquidos em fibra. Em conjunto, a alimentação e as bebidas mantêm o mercado de cartonado do Japão estreitamente ligado a compras recorrentes de embalagens de consumo, em vez de a ciclos industriais irregulares.

As caixas farmacêuticas e de saúde formam um dos pilares de procura mais estáveis porque o uso de produtos relacionado com o envelhecimento suporta uma procura repetida de embalagens de alta especificação com características de segurança e acessibilidade. Os cosméticos e artigos de higiene também contribuem fortemente para o crescimento do valor, uma vez que as marcas premium continuam a investir em embalagens decorativas e melhorias de materiais que apresentam sustentabilidade sem abdicar do apelo nas prateleiras. O PAPER JAR da TOPPAN é um exemplo útil de como o mercado de cartonado do Japão está a estender-se para além das caixas exteriores e para funções de embalagem primária mais visíveis em beleza e cuidados pessoais. O tabaco está a mover-se na direção oposta, uma vez que a menor prevalência do tabagismo e o menor dinamismo da categoria reduzem a sua contribuição para a procura de cartonado premium. Outros utilizadores finais, incluindo brinquedos, vestuário, artigos domésticos, produtos elétricos e serviço de alimentação, conferem ao mercado de cartonado do Japão uma base de procura mais ampla que ajuda a estabilizar a utilização quando o crescimento da alimentação ou dos cuidados pessoais se torna irregular.

Análise Geográfica

Espera-se que o tamanho do mercado de cartonado do Japão aumente de USD 4,83 bilhões em 2026 para USD 6,39 bilhões até 2031, o que mostra que o crescimento do valor continua mesmo num país com uma base de papel mais ampla em encolhimento. A procura total de papel e papelão do Japão caiu abaixo de 20 milhões de toneladas pela primeira vez desde que o acompanhamento começou em 1988, e as remessas de papel de embalagem tinham previsão de declínio de 1,0% em termos homólogos para 11,96 milhões de toneladas nas perspetivas domésticas de 2026. Esse contexto é importante porque o mercado de cartonado do Japão está a expandir-se dentro de um sistema nacional de papel que está a perder volume, o que aumenta a importância dos graus de maior valor e de uma melhor receita por tonelada. A produção está centrada nas principais prefeituras industriais de Honshu, especialmente Shizuoka, Ehime, Yamaguchi e Okayama, onde a infraestrutura de fábricas integradas suporta a maior parte do fornecimento de conversão doméstica. Esta geografia industrial mantém o mercado de cartonado do Japão estreitamente ligado a regiões que combinam ativos de fábricas, acesso logístico e densa procura de fabricação a jusante.

A concentração da procura segue os padrões populacionais e de consumo do Japão com crescente precisão. A área metropolitana de Tóquio representou 30,1% da população de 123,05 milhões do Japão no censo nacional de 2025, o que confere a Kanto uma clara liderança no volume de bens embalados e na densidade do retalho. Kansai e Chubu continuam a ser os próximos corredores-chave, porque Osaka-Kobe-Quioto e Nagoya ancoram grandes mercados de consumo, distribuição regional e atividade significativa de proprietários de marcas. Esta concentração apoia o mercado de cartonado do Japão ao melhorar a economia de entrega para os conversores que servem o retalho de conveniência, as cadeias de serviço de alimentação e os fabricantes de bens de grande consumo. Também torna mais visível o abrandamento da procura rural, uma vez que apenas Tóquio e Okinawa registaram crescimento populacional enquanto 45 de 47 prefeituras registaram declínios no censo de 2025.

Os fluxos de importação e exportação acrescentam outra camada à geografia do mercado de cartonado do Japão. Os graus branqueados premium e os cartões especializados para embalagem de líquidos dependeram há muito, em parte, de importações, o que deixa os compradores expostos a variações cambiais e perturbações de fornecimento quando as alternativas locais são limitadas. Essa pressão está agora a criar incentivos mais fortes para o investimento doméstico em desempenho de barreira, revestimentos de maior qualidade e capacidade de cartão para líquidos, de modo a que mais valor possa permanecer no Japão. Ao mesmo tempo, os principais grupos domésticos estão a perseguir o crescimento de embalagens no exterior para compensar as condições de volume local suaves, e o plano Vision120 da Rengo nomeou a expansão no exterior como um pilar estratégico até ao exercício fiscal de 2029. O resultado é um mercado de cartonado do Japão que é nacionalmente concentrado, orientado pela procura metropolitana e cada vez mais internacional na forma como as suas principais empresas pensam sobre capacidade, aprovisionamento e crescimento a longo prazo.

Panorama Competitivo

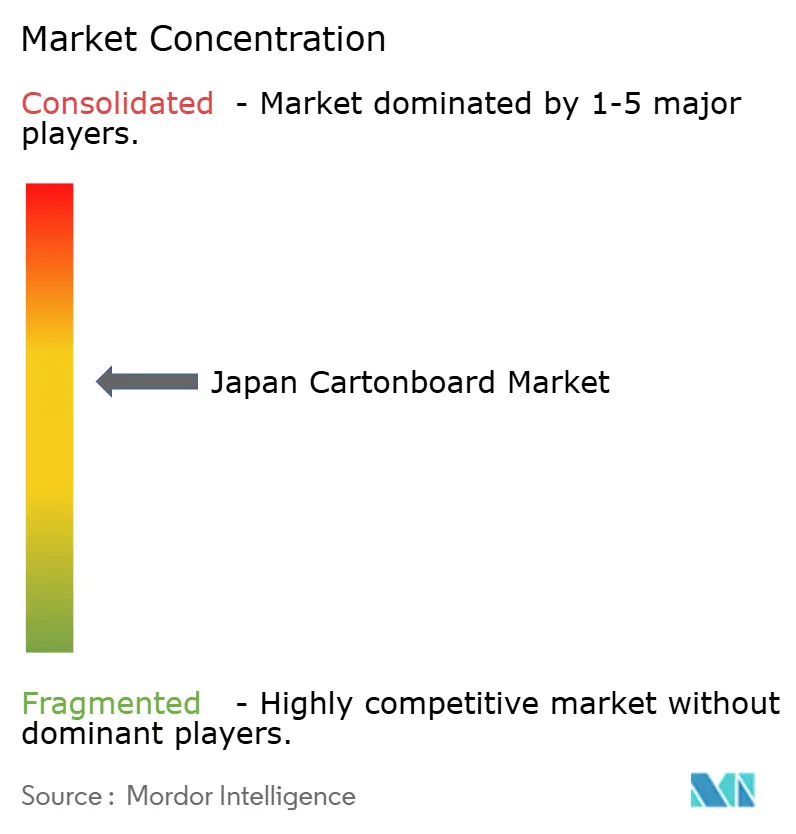

O mercado de cartonado do Japão é moderadamente consolidado ao nível das fábricas, onde um pequeno grupo de empresas integradas de papel controla grande parte da capacidade doméstica de cartão, mas a concorrência mantém-se mais dispersa ao nível dos conversores. Essa estrutura confere aos grandes produtores vantagens em aprovisionamento, obtenção de fibra e utilização de instalações, ao mesmo tempo que deixa espaço para uma concorrência ativa em velocidade de serviço, qualidade de impressão e capacidade de resposta ao cliente. A Oji tem utilizado a sua plataforma de reciclagem Renewa para ligar a recolha de copos de papel a programas de embalagem circular mais amplos, o que mostra que a construção de infraestrutura está a tornar-se parte do posicionamento competitivo em vez de uma tarefa de conformidade restrita.[3]Japan Times ESG Consortium, "Para Realizar uma Economia Circular, a Oji Avança na Reciclagem e nas Parcerias", Japan Times, japantimes.co.jp A Rengo também demonstrou resiliência relativa no exercício fiscal de 2026, uma vez que o seu segmento de Cartão e Processamento de Papel registou JPY 397.163 milhões, ou USD 2,65 bilhões, em vendas líquidas e cresceu 1,1% em termos homólogos apesar de um ambiente de custos apertado. Esses resultados sugerem que a escala por si só não é a única vantagem no mercado de cartonado do Japão, porque a disciplina de preços e o mix de portfólio ainda importam quando o crescimento da procura e a inflação dos inputs se movem em direções opostas.

Abaixo do nível superior, o campo é muito mais amplo e mais regional. Conversores como TOMOKU, THE PACK CORPORATION, Tokan Kogyo e Kanae competem através da localização, prazos de entrega, suporte de design e capacidade de formato de nicho, em vez de através de uma grande produção doméstica de cartão. Isto cria um padrão competitivo de duas camadas no mercado de cartonado do Japão, onde as fábricas competem em capacidade, especialização e repercussão de custos, enquanto os conversores competem em execução e serviço de conta. O poder de fixação de preços mantém-se limitado porque os fornecedores de embalagens flexíveis ainda detêm uma vantagem de custo em algumas categorias de conveniência, e os graus importados continuam disponíveis em partes da gama de cartão premium. Essa combinação mantém o mercado de cartonado do Japão ativo e disciplinado, porque mesmo os principais players domésticos não podem depender apenas da concentração para defender margens ou conquistar novos negócios.

A diferenciação estratégica está cada vez mais centrada na reciclabilidade, no desempenho de barreira e na personalização de tiragens curtas. O PAPER JAR da TOPPAN mostrou uma via, combinando mais de 50% de conteúdo em papel com proteção contra oxigénio e humidade para aplicações premium de cuidados pessoais. O lançamento do Cartocan da TOPPAN mostrou outra via, utilizando impressão digital e produção de pequeno lote para criar um ponto de entrada mais flexível nas embalagens de líquidos em fibra. Na prática, os players mais fortes no mercado de cartonado do Japão serão provavelmente aqueles que combinam fornecimento integrado e escala de conversão com soluções que eliminam camadas de plástico, encurtam as tiragens de impressão e se enquadram nas expectativas de embalagem circular mais rigorosas do Japão.[4]TOPPAN Holdings Inc., "A TOPPAN Começa a Fornecer o Cartocan com Designs Corporativos Personalizados", TOPPAN Holdings, holdings.toppan.com

Líderes da Indústria de Cartonado do Japão

-

Rengo Co., Ltd.

-

Oji Holdings Corporation

-

Nippon Paper Industries Co., Ltd.

-

TOPPAN Inc.

-

Dai Nippon Printing Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2026: A TOPPAN iniciou a primeira produção em massa do Japão de embalagens flexíveis impressas por feixe de eletrões, EB, em offset, combinando tecnologia de cura de baixa energia com química de tinta sem solventes. A empresa tem como objetivo JPY 3 bilhões em encomendas relacionadas até ao exercício fiscal de 2028 e planeia expandir o formato para aplicações de embalagem de líquidos de higiene pessoal.

- Maio de 2026: A TOPPAN lançou um serviço de cartão de bebidas Cartocan com design personalizado para compradores corporativos e institucionais, aproveitando a impressão digital para suportar tiragens de produção de pequeno lote. A empresa tem como objetivo mais de 20 milhões de unidades vendidas anualmente até 2030, posicionando os cartões de bebidas em fibra como alternativas promocionais e alinhadas com a sustentabilidade às garrafas plásticas de uso único.

- Maio de 2026: A Dai Nippon Printing recebeu a certificação ISCC PLUS para a fabricação de embalagens flexíveis estéreis na sua Fábrica de Izumizaki, utilizando matérias-primas renováveis com atribuição de balanço de massa fornecidas através da plataforma Tyvek da DuPont. A certificação posiciona a DNP como fornecedora de embalagens estéreis com atribuição biológica para clientes farmacêuticos e de saúde que procuram a descarbonização da cadeia de fornecimento.

Âmbito do Relatório do Mercado de Cartonado do Japão

O Mercado de Cartonado do Japão abrange a produção, distribuição e aplicação de materiais de cartonado para embalagem. Os principais graus de produto no mercado incluem Cartão Branqueado Sólido, Cartão Não Branqueado Sólido, Caixas Dobráveis, Cartão Revestido a Branco, Cartão para Embalagem de Líquidos e Cartão para Serviço de Alimentação. Estes graus são utilizados em vários formatos de embalagem, incluindo caixas dobráveis, embalagem de líquidos, mangas, bandejas, copos e recipientes para serviço de alimentação. Devido à sua reciclabilidade, capacidade de impressão e atributos de embalagem sustentável, estas soluções de cartonado são amplamente utilizadas em setores como alimentação, bebidas, farmacêuticos, tabaco, cosméticos e outros.

O Mercado de Cartonado do Japão é Segmentado por Grau de Produto (Cartão Branqueado Sólido, Cartão Não Branqueado Sólido, Caixas Dobráveis, Cartão Revestido a Branco, Cartão para Embalagem de Líquidos, Cartão para Serviço de Alimentação), Formato de Embalagem (Caixas Dobráveis, Embalagem de Líquidos, Manga e Bandeja, Outros Formatos de Embalagem), Indústria Utilizadora Final (Alimentação, Bebidas, Farmacêutico e Saúde, Tabaco, Cosméticos, Outras Indústrias Utilizadoras Finais). As Previsões de Mercado estão em Valor (USD).

| Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido |

| Caixas Dobráveis |

| Cartão Revestido a Branco |

| Cartão para Embalagem de Líquidos |

| Cartão para Serviço de Alimentação |

| Caixas Dobráveis |

| Embalagem de Líquidos |

| Manga e Bandeja |

| Outros Formatos de Embalagem (Copos, Recipientes para Serviço de Alimentação) |

| Alimentação |

| Bebidas |

| Farmacêutico e Saúde |

| Tabaco |

| Cosméticos e Artigos de Higiene |

| Outras Indústrias Utilizadoras Finais (Brinquedos, Vestuário, Automóvel, Artigos Domésticos, Elétrico, Serviço de Alimentação) |

| Por Grau de Produto | Cartão Branqueado Sólido |

| Cartão Não Branqueado Sólido | |

| Caixas Dobráveis | |

| Cartão Revestido a Branco | |

| Cartão para Embalagem de Líquidos | |

| Cartão para Serviço de Alimentação | |

| Por Formato de Embalagem | Caixas Dobráveis |

| Embalagem de Líquidos | |

| Manga e Bandeja | |

| Outros Formatos de Embalagem (Copos, Recipientes para Serviço de Alimentação) | |

| Por Indústria Utilizadora Final | Alimentação |

| Bebidas | |

| Farmacêutico e Saúde | |

| Tabaco | |

| Cosméticos e Artigos de Higiene | |

| Outras Indústrias Utilizadoras Finais (Brinquedos, Vestuário, Automóvel, Artigos Domésticos, Elétrico, Serviço de Alimentação) |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e previsto do mercado de cartonado do Japão?

O mercado de cartonado do Japão foi avaliado em USD 4,55 bilhões em 2025, com previsão de atingir USD 4,83 bilhões em 2026, e projeção de alcançar USD 6,39 bilhões até 2031 a um CAGR de 5,76%.

Qual grau de produto lidera a procura no Japão?

As caixas dobráveis lideraram o mix de graus de produto com uma participação de receita de 38,13% em 2025 porque servem caixas de alimentação, cosméticos e farmacêuticos que requerem forte qualidade de impressão e desempenho de conversão consistente.

Qual formato de embalagem está a crescer mais rapidamente até 2031?

A embalagem de líquidos é o formato de crescimento mais rápido, com um CAGR de 6,34% até 2031, suportado por esforços de localização doméstica e maior interesse em embalagens de bebidas em fibra personalizadas.

Qual segmento utilizador final é mais forte para o consumo de cartonado?

A alimentação é simultaneamente o maior e o segmento utilizador final de crescimento mais rápido, com uma participação de receita de 29,32% em 2025 e um CAGR de 7,18% até 2031.

O que está a impulsionar a substituição de material de plástico para cartonado no Japão?

Regras mais rigorosas de reciclagem e redução de plásticos, juntamente com a perturbação no fornecimento de nafta em 2026, estão a levar retalhistas e conversores a deslocar mais embalagens de bens de grande consumo para formatos em fibra.

Quais são os maiores riscos que os fornecedores e conversores enfrentam?

Os principais riscos são a volatilidade dos custos de celulose e energia, o declínio populacional em muitas prefeituras e a concorrência contínua das embalagens flexíveis em formatos de snacks e conveniência onde o custo e o peso continuam a ser críticos.

Página atualizada pela última vez em: