Tamanho e Participação do Mercado de Papelão para Embalagens do México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.68 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.07% CAGR |

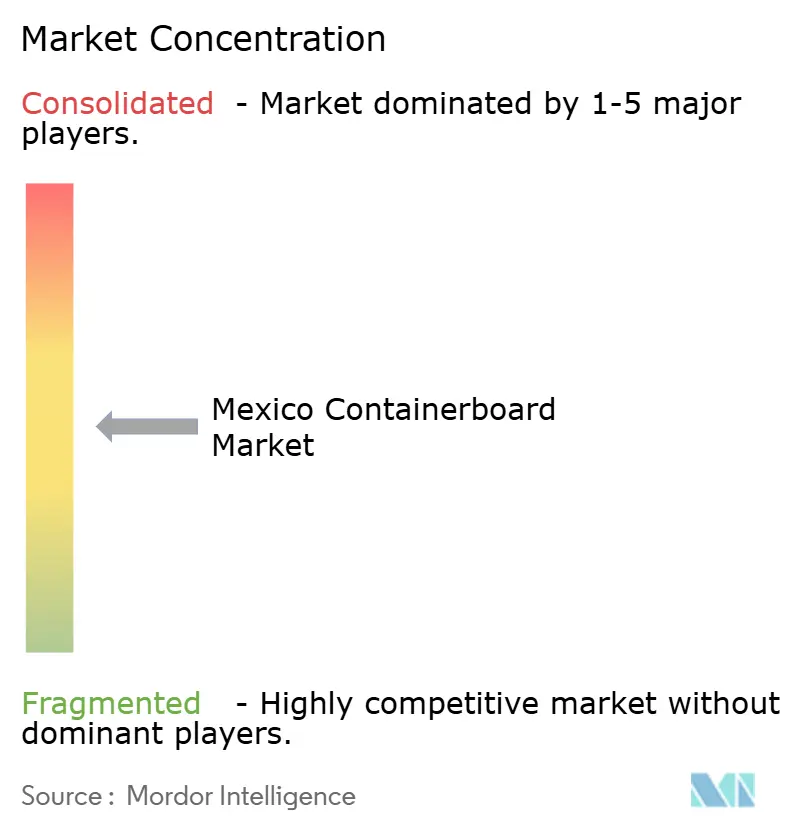

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Papelão para Embalagens do México por Mordor Intelligence

O tamanho do mercado de papelão para embalagens do México está projetado para expandir de USD 3,68 bilhões em 2025 e USD 3,85 bilhões em 2026 para USD 4,93 bilhões até 2031, registrando um CAGR de 5,07% entre 2026 e 2031. O perfil atual do mercado mexicano de papelão para embalagens reflete uma mudança na qualidade da demanda, não apenas uma recuperação no volume em toneladas, à medida que a atividade de nearshoring, a nova lei de economia circular e o aumento das exportações de produtos estão elevando tanto as necessidades de volume quanto os requisitos de especificação. A demanda está sendo sustentada por uma ampla base de uso industrial e de embalagens de consumo, enquanto o mix de produtos está se movendo em direção a grades premium e de alto desempenho que podem atender a requisitos mais rigorosos de exportação, resistência à umidade e impressão. O mercado de papelão para embalagens do México também está sendo moldado por uma clara divisão regional, com os corredores de manufatura do norte ancorando a maior parte da atividade de conversão, e o Bajío emergindo como um segundo cinturão de crescimento ligado à produção aeroespacial e de bens de consumo. A concorrência permanece dividida entre produtores verticalmente integrados que controlam ativos de fábricas, fibras e conversão, e uma grande base de fabricantes independentes de caixas que atendem à demanda regional sem integração upstream.

Principais Conclusões do Relatório

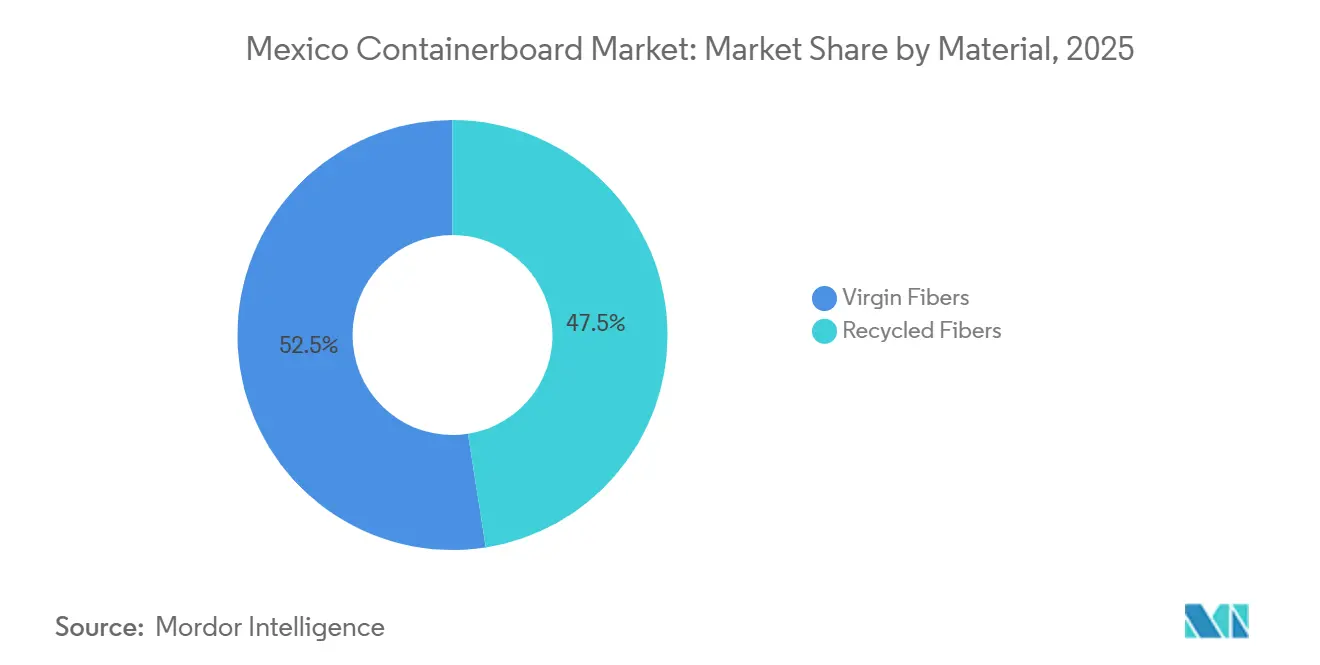

- Por material, as fibras virgens capturaram 52,47% da participação do mercado de papelão para embalagens do México em 2025.

- Por tipo de produto, o tamanho do mercado de papelão para embalagens do México para kraftliners está projetado para crescer a um CAGR de 5,49% até 2031.

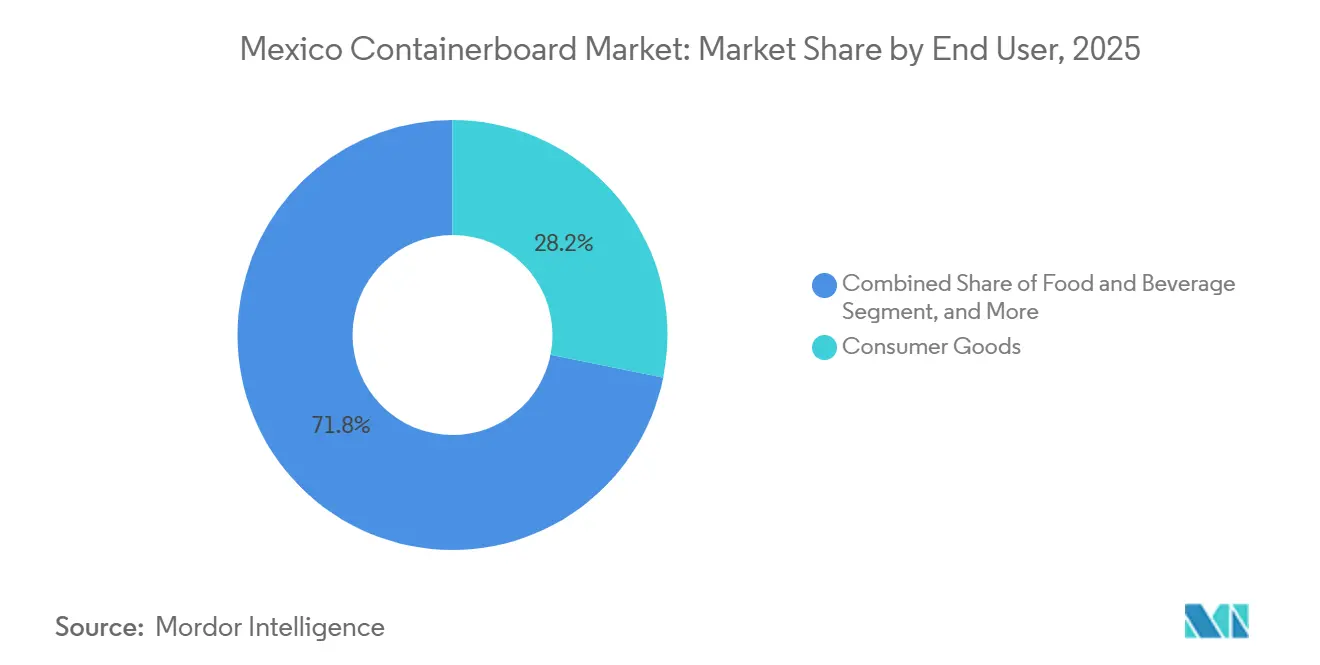

- Por usuário final, os bens de consumo capturaram 28,16% da participação do mercado de papelão para embalagens do México em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Papelão para Embalagens do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda de Nearshoring Orientada à Exportação por Caixas de Alto Desempenho | +1.5% | Norte do México, com expansão para o Bajío | Longo prazo (≥ 4 anos) |

| Crescimento Acelerado do Comércio Eletrônico e do Fluxo de Centros de Distribuição | +1.2% | Nacional, com ganhos iniciais na Região Metropolitana da Cidade do México, Guadalajara e Monterrey | Médio prazo (2-4 anos) |

| Conformidade com Embalagens Circulares Favorecendo Formatos à Base de Fibra | +0.8% | Nacional, centros de manufatura urbanos | Longo prazo (≥ 4 anos) |

| Corredores de Exportação de Produtos Agrícolas Aumentando a Demanda por Caixas Resistentes à Umidade | +0.7% | Sonora, Sinaloa, Michoacán, Jalisco | Longo prazo (≥ 4 anos) |

| Embalagens de Varejo Prontas para Prateleira Atualizando o Mix de Papelão para Embalagens com Qualidade de Impressão | +0.5% | Nacional, concentrado nos principais clusters de varejo metropolitano | Médio prazo (2-4 anos) |

| Requisitos de Redução de Peso Acelerando Grades Recicladas de Alto Desempenho | +0.4% | Nacional, liderado por conversores de embalagens secundárias de comércio eletrônico e automotivo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda de Nearshoring Orientada à Exportação por Caixas de Alto Desempenho

O investimento direto estrangeiro manufatureiro do México atingiu USD 40,8 bilhões em 2025, um aumento de 10,8% em relação ao ano anterior, e o setor manufatureiro absorveu 36% do capital comprometido, fornecendo ao mercado de papelão para embalagens do México uma base de demanda duradoura liderada por fábricas nos principais corredores industriais. Cada nova fábrica e centro de distribuição adiciona demanda contínua por papelão ondulado, e muitos fabricantes de nearshoring que enviam para os Estados Unidos estão especificando designs de caixas alinhados com os padrões de Teste de Resistência à Compressão de Bordas dos EUA, em vez dos antigos benchmarks domésticos de resistência ao estouro. Essa mudança está movendo o mercado de papelão para embalagens do México em direção a kraftliner premium e grades médias mais resistentes, pois as embalagens de exportação agora exigem maior resistência ao empilhamento, qualidade de impressão e consistência no manuseio.

Crescimento Acelerado do Comércio Eletrônico e do Fluxo de Centros de Distribuição

Até 2026, o varejo online está previsto para atingir 17,7% do total de vendas no México, o que continua impulsionando o mercado de papelão para embalagens do México em direção a formatos de embalagem projetados para manuseio de encomendas, triagem automatizada e envio de tamanho adequado. A principal mudança não é apenas mais caixas, mas caixas diferentes, pois os operadores de comércio eletrônico exigem cada vez mais caixas leves de parede simples e de flauta E que possam atender às tolerâncias dimensionais e de manuseio em grandes redes de centros de distribuição. À medida que os grandes operadores de marketplace centralizam as compras, o mercado mexicano de papelão para embalagens provavelmente verá uma mudança gradual no poder de precificação e nas especificações de produtos, afastando-se de muitos pequenos compradores e em direção a um grupo menor de clientes orientados à logística.

Conformidade com Embalagens Circulares Favorecendo Formatos à Base de Fibra

O México promulgou a Lei Geral de Economia Circular em 19 de janeiro de 2026, e ela entrou em vigor em 20 de janeiro de 2026, criando um marco nacional vinculante para a responsabilidade estendida do produtor e o design circular de produtos. O Artigo 36 exige que os setores produtivos adotem critérios de design circular e integrem progressivamente matérias-primas secundárias, o que apoia o mercado mexicano de papelão para embalagens porque as embalagens secundárias à base de fibra se alinham mais estreitamente com esses objetivos políticos do que muitas alternativas plásticas. O modelo Floresta Urbana da Bio Pappel, que transforma papel recuperado e papelão em novos produtos 100% reciclados sem corte de árvores, posiciona bem sua oferta reciclada à medida que o mercado mexicano de papelão para embalagens se adapta às mudanças de especificação orientadas pela conformidade.[1]Bio Pappel, "Recebemos a SEMARNAT em Nossa Planta de Tizayuca," Bio Pappel, biopappel.com Espera-se que a SEMARNAT publique as regras de implementação até 19 de julho de 2026, e as embalagens são amplamente vistas como uma das primeiras categorias prioritárias sob o novo marco.

Corredores de Exportação de Produtos Agrícolas Aumentando a Demanda por Caixas Resistentes à Umidade

O México fornece 63% das importações de vegetais dos EUA e 47% das importações de frutas e nozes dos EUA, e 91% das exportações hortícolas do México vão para os EUA, o que torna os produtos frescos uma fonte especializada, mas importante, de demanda no mercado de papelão para embalagens do México. A Avocados From Mexico previu um recorde de GBP 2,5 bilhões (USD 3,1 bilhões) de importações dos EUA para a temporada 2025 a 2026, e as exportações de morango do México foram projetadas para atingir 300.000 toneladas até o final da temporada 2024 a 2025, um aumento de 25%. Esses volumes não se traduzem em demanda padrão por papelão ondulado porque os exportadores de produtos agrícolas precisam de embalagens que possam tolerar o manuseio em cadeia de frio, longos tempos de permanência em reboques e requisitos de contato indireto com alimentos. É por isso que o mercado de papelão para embalagens do México está vendo uma demanda de nicho por estruturas de parede dupla revestidas com cera ou laminadas com polímero e grades premium de linerboard resistentes à umidade, especialmente em Sonora e Michoacán.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de Custos de OCC e Papelão para Embalagens Importado | -0.9% | Nacional, com maior exposição nos clusters de fábricas de fibra reciclada | Curto prazo (≤ 2 anos) |

| Restrições de Água e Energia nos Corredores de Manufatura do Norte | -0.7% | Norte do México | Longo prazo (≥ 4 anos) |

| Reforma da Jornada de 40 Horas Elevando os Custos de Mão de Obra em Conversão e Fábricas | -0.5% | Nacional, especialmente plantas de conversão com uso intensivo de mão de obra e fábricas de papel com turnos | Longo prazo (≥ 4 anos) |

| Pressão de Importações dos EUA Durante Ciclos de Fortalecimento do Peso | -0.4% | Nacional, mais aguda em testliner doméstico e grades médias, competindo com importações dos EUA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Custos de OCC e Papelão para Embalagens Importado

O México permanece um importador líquido de papelão para embalagens, com os Estados Unidos fornecendo mais de 99% das importações, enquanto as fábricas domésticas de fibra reciclada dependem fortemente do OCC como principal matéria-prima, deixando o mercado mexicano de papelão para embalagens exposto a ciclos de custos externos. Os preços de exportação de OCC em cidades portuárias dos EUA variaram de USD 136 a USD 139 por tonelada FAS no primeiro semestre de 2025, refletindo uma geração doméstica mais restrita e demanda concorrente do Sudeste Asiático. Quando o peso mexicano se fortalece, o kraftliner importado torna-se mais competitivo do que o testliner doméstico, o que pressiona as margens locais e enfraquece o argumento para novos investimentos em capacidade de fábricas domésticas. A ANFEC também observou que os cortes de capacidade norte-americana de quase 6% em 2025 estavam contribuindo para a pressão ascendente de preços que poderia manter os custos de importação mexicanos elevados até 2026.

Restrições de Água e Energia nos Corredores de Manufatura do Norte

A escassez de água e a confiabilidade da rede elétrica não são mais riscos distantes no mercado mexicano de papelão para embalagens, pois já estão afetando as principais regiões industriais e de conversão do país. Mais de 45% dos aquíferos do México estão superexplorados, a precipitação é estruturalmente baixa no norte, e a governança da água permanece fragmentada, tornando a segurança da água potável uma questão operacional direta para as fábricas. Os sistemas de água em circuito fechado estão se tornando um requisito prático para licenças operacionais nos corredores mais estressados, especialmente para a produção de papel que depende de disponibilidade constante de água de processo. No lado da eletricidade, 91% das empresas em parques industriais do nordeste relataram dificuldades para garantir um fornecimento de energia confiável, mesmo que essa região represente 45% do valor das exportações nacionais. A BBVA Research ainda projeta um crescimento de 2,4% no setor de papel do México para 2026, mas essa perspectiva pressupõe que produtores maiores com geração privada ou maior resiliência operacional possam manter a produção, deixando os conversores menores no mercado de papelão para embalagens do México em uma desvantagem de custo duradoura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Fibra Virgem Mantém o Prêmio de Especificação em Meio ao Impulso pela Reciclagem

As fibras virgens detinham 52,47% da participação do mercado de papelão para embalagens do México em 2025, e este segmento está projetado para crescer a um CAGR de 5,73% até 2031, que é a taxa mais alta entre as 2 categorias de materiais. Essa liderança reflete a persistente lacuna de qualidade em aplicações de exportação, onde montadores de eletrônicos e componentes automotivos na Baixa Califórnia e em Chihuahua continuam especificando linerboard kraft virgem para resistência ao estouro e resistência à umidade. O México importou USD 1,18 bilhão em celulose em 2024, principalmente dos Estados Unidos e do Brasil, o que mantém a economia do papelão virgem exposta a oscilações cambiais durante ciclos de depreciação do peso. Mesmo com essa exposição de custo, o mercado de papelão para embalagens do México ainda depende de grades virgens, onde a falha da caixa incorre em custos logísticos ou de risco de produto mais elevados.

As fibras recicladas permanecem importantes no mercado de papelão para embalagens do México à medida que os sistemas de recuperação domésticos melhoram e o suporte regulatório se fortalece. A Bio Pappel reciclou 1,93 milhão de toneladas curtas de papel e material ondulado em 2024, e o México recuperou de 60% a 65% do papelão usado, o que mostra que a coleta local de matéria-prima já fornece uma base significativa para o fornecimento de papelão reciclado. A lei de economia circular de 2026 reforça essa tendência ao exigir a integração progressiva de matérias-primas secundárias sob regras de design de produto vinculadas à responsabilidade estendida do produtor.[2]Mauricio Llamas e Sofia de Llano, "O México Promulga a Lei de Economia Circular, Responsabilidade Estendida do Produtor e Design de Produto, Princípios Orientadores," Hogan Lovells, hoganlovells.com Ao longo do período de previsão, isso deve reduzir a diferença de participação entre grades virgens e recicladas em aplicações de bens de consumo de giro rápido e bens de consumo, onde a distribuição doméstica importa mais do que os padrões rigorosos de exportação transfronteiriça.

Por Tipo de Produto: Kraftliners Ancoram a Demanda de Exportação, Ondulados Aproveitam o Crescimento Agrícola e Industrial

Os kraftliners representaram 53,89% do mercado mexicano de papelão para embalagens em 2025 e estão projetados para expandir a um CAGR de 5,49% até 2031. Sua liderança está diretamente ligada ao perfil de manufatura voltado para exportação do mercado de papelão para embalagens do México, pois os produtos destinados aos EUA frequentemente exigem níveis de desempenho de Teste de Resistência à Compressão de Bordas que o testliner doméstico padrão não entrega de forma consistente. As grades kraft, portanto, permanecem a escolha padrão para conversores vinculados ao nearshoring em Monterrey, Tijuana e Juárez que atendem a remessas de eletrônicos, peças automotivas e dispositivos médicos. Os testliners ainda ocupam um lugar essencial no mix de embalagens domésticas porque os clientes de alimentos, bens de consumo de giro rápido e distribuição regional permanecem mais sensíveis ao preço e frequentemente operam com requisitos de resistência moderados.

As exportações de produtos agrícolas mantêm a demanda firme por meio ondulado resistente à umidade em Sonora e Michoacán, onde as remessas de abacate e frutas vermelhas exigem formatos de embalagem de cadeia de frio mais resistentes. As embalagens industriais também estão elevando os requisitos de ondulado à medida que os clusters automotivos e aeroespaciais em Querétaro e Guanajuato se afastam de caixotes de madeira em direção a grades semiquímicas de alto desempenho. Essa substituição pode reduzir o peso da tara em até 40% e encurtar os atrasos de inspeção fitossanitária na fronteira dos EUA, tornando a qualidade do ondulado mais importante comercialmente do que uma simples leitura de volume sugeriria.

Por Usuário Final: O Setor Industrial Ganha Participação à Medida que o Nearshoring Manufatureiro Remodela o Mix de Demanda

Os bens de consumo lideraram o mercado de papelão para embalagens do México com uma participação de 28,16% em 2025, apoiados pela expansão do varejo doméstico e por uma grande base de produção de bens de consumo de giro rápido no Estado do México e em Jalisco. Os usuários finais industriais, no entanto, estão previstos para crescer a um CAGR de 6,14% até 2031, tornando-os o grupo de demanda de crescimento mais rápido no mercado de papelão para embalagens do México. Isso importa porque as embalagens industriais geralmente exigem construção de parede mais espessa, tolerâncias de engenharia mais rígidas e desempenho de grau de exportação, o que suporta preços médios de venda mais altos por tonelada. A mudança, portanto, altera a captura de valor em toda a cadeia de suprimentos, não apenas o destino da demanda por caixas.

Alimentos e bebidas permanecem a base mais estável no mercado mexicano de papelão para embalagens, pois o crescimento das exportações e o investimento em cadeia de frio continuam a apoiar o uso recorrente de papelão ondulado em produtos agrícolas e alimentos embalados. As embalagens secundárias para produtos frescos devem cumprir as expectativas de contato indireto com alimentos da Agência de Alimentos e Medicamentos dos EUA, o que estabelece um piso de qualidade firme para o linerboard fornecido a este canal. Outros usuários finais, incluindo embalagens de display de varejo e comércio eletrônico de pequenas encomendas, ainda são menores, mas estão ganhando relevância à medida que os formatos micro-ondulados e de flauta E prontos para prateleira se expandem pelo comércio moderno. Ao longo do período de previsão, um mix diversificado de clientes deve permanecer a melhor proteção para os produtores no setor de papelão para embalagens do México, porque nenhum fluxo de uso final único protege totalmente as fábricas ou os conversores de oscilações nos custos de insumos, volumes de exportação ou mudanças regulatórias.

Análise Geográfica

Nuevo León, Estado do México e Jalisco juntos representaram mais de 45% da capacidade de conversão de papelão ondulado do país, tornando esses cinturões industriais os principais centros de produção e demanda no mercado mexicano de papelão para embalagens. O norte do México abriga o maior cluster de plantas de conversão e a demanda de embalagens mais intensiva em especificações vinculada a automotivo, eletrônicos, dispositivos médicos e bens de consumo. Essa concentração mantém tanto as grades virgens quanto as recicladas de alto desempenho em demanda ativa, pois as plantas orientadas para exportação exigem desempenho de caixa mais forte e consistente. Nuevo León capturou 8,8% do investimento direto estrangeiro nacional no primeiro semestre de 2025, o que reforça o papel de Monterrey como hub de manufatura e embalagens. O principal limite para o crescimento adicional de capacidade neste corredor é a disponibilidade de serviços públicos, pois a confiabilidade da energia e o acesso à água permanecem restritos nos parques industriais do nordeste.

A Baixa Califórnia e Chihuahua foram os principais estados exportadores do México para caixas de papelão ondulado em 2024, com valores de exportação de USD 70,9 milhões e USD 35,7 milhões, respectivamente, sublinhando o papel da manufatura de fronteira no apoio ao mercado de papelão para embalagens do México. O centro do México e o Bajío estão emergindo como o corredor de crescimento de evolução mais rápida, pois a atividade de nearshoring está se espalhando além da indústria pesada para aeroespacial, eletrônicos e farmacêuticos. Querétaro, Guanajuato e Jalisco estão se beneficiando dessa diversificação, enquanto o Estado do México ancora o lado logístico por meio da instalação de cross-dock de 80.000 m² do Mercado Livre, que pode processar até 1 milhão de encomendas por dia. Esses padrões estão elevando a demanda por linerboard virgem imprimível, superfícies recicladas revestidas e formatos ondulados mais leves projetados para manuseio de encomendas e varejo.

O sul do México permanece a geografia menos desenvolvida no mercado de papelão para embalagens do México porque a atividade manufatureira é mais escassa, a coleta de OCC é mais fragmentada e os sistemas logísticos são menos maduros. As embalagens de produtos agrícolas frescos são a principal base de demanda lá, e Michoacán se destaca porque a atividade de casas de embalagem de abacate cria necessidade concentrada de formatos ondulados resistentes à umidade. A temporada de abacate 2025 a 2026 está prevista para atingir um recorde de GBP 2,5 bilhões (USD 3,1 bilhões) de importações dos EUA provenientes do México, o que apoia a demanda recorrente por papelão ondulado em torno de Tancítaro e Uruapan.[3]Bill Martin, "A Avocados From Mexico Prevê um Recorde de 2,5 Bilhões de Libras de Importações dos EUA para a Temporada 2025-2026," Haul Produce, haulproduce.com O portfólio de projetos hídricos de USD 20 bilhões do Plano México pode melhorar as condições ao longo do tempo, mas uma mudança material na geografia do mercado de papelão para embalagens do México é improvável dentro do período de 2026 a 2031.

Cenário Competitivo

O mercado de papelão para embalagens do México é moderadamente concentrado no nível das fábricas e altamente fragmentado no nível de conversão, o que cria uma divisão clara entre grandes fornecedores integrados e muitos fabricantes de caixas regionais. Os produtores integrados podem absorver as oscilações de custo de fibra de forma mais eficaz porque combinam ativos de fábricas, acesso a fibra recuperada e operações de conversão, enquanto os independentes permanecem mais expostos aos preços de papelão importado e à volatilidade do OCC. A fusão de 2024 entre Smurfit Kappa e WestRock criou a Smurfit Westrock plc e elevou a linha de base competitiva no topo do mercado de papelão para embalagens do México. A venda pela International Paper em junho de 2025 de sua fábrica de papelão para embalagens de Xalapa e operações de reciclagem em Xalapa e Apodaca para a APSA também redistribuiu capacidade para mãos regionais e criou espaço para produtores mexicanos de médio porte buscarem novos relacionamentos de fornecimento.[4]International Paper, "A International Paper Anuncia Mudanças Estratégicas para Apoiar o Crescimento na América do Norte," Nasdaq, nasdaq.com A Bio Pappel permanece o maior grupo de papel puramente doméstico, operando 24 plantas de embalagens industriais e avançando planos de expansão nas regiões nordeste e Pacífico, o que sinaliza uma disputa mais acirrada pela participação em conversão nos próximos anos

Os movimentos estratégicos no mercado de papelão para embalagens do México estão se centrando na expansão geográfica, eficiência de fibra e formatos de embalagem de maior valor. A planta de USD 65 milhões da Smurfit Westrock em Sonora é voltada para a produção de papelão ondulado, micro-ondulado e cartonagem dobrável de alta qualidade gráfica para clientes de cerveja, alimentos e bebidas, o que reflete a mudança em direção à demanda de embalagens ricas em especificações. A Bio Pappel está usando seu modelo Floresta Urbana, sistemas de água em circuito fechado e cogeração Bio-ENERGIA para reduzir a pressão operacional enquanto corresponde à direção de conformidade do novo marco de economia circular. A Papeles y Conversiones de México também atualizou sua máquina PM 1 com a Valmet em maio de 2025, aumentando a velocidade, eficiência e capacidade de linerboard reciclado em vez de aguardar um ciclo de capacidade greenfield.

O espaço em branco mais claro no mercado de papelão para embalagens do México está nos formatos micro-ondulados de alta qualidade gráfica para usos de varejo prontos para prateleira e displays de ponto de venda, onde o fornecimento doméstico pronto para impressão ainda parece mais restrito do que a demanda em evolução. Outro ponto de pressão competitiva vem de conversores que usam incentivos para importar linerboard semiacabado livre de impostos e convertê-lo para a demanda dos EUA, o que contorna parte da economia das fábricas domésticas e pode corroer os volumes de papelão local. A conformidade também está se tornando um diferenciador mais forte porque as credenciais de segurança alimentar, ISO e circularidade estão cada vez mais moldando a aprovação de compradores e o acesso a compras públicas. Mesmo assim, o mercado de papelão para embalagens do México provavelmente permanecerá apenas moderadamente concentrado até 2031 porque a capacidade de fábricas de ponta está se tornando mais consolidada enquanto centenas de conversores regionais ainda fragmentam o fornecimento downstream.

Líderes do Setor de Papelão para Embalagens do México

Smurfit Westrock plc

Bio Pappel, S.A. de C.V.

International Paper Company

Grupak Operaciones, S.A. de C.V.

Mondi plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: As emendas à Lei Federal do Trabalho do México (legislação secundária à reforma constitucional da jornada de trabalho de 40 horas) foram publicadas no Diário Oficial da Federação (DOF) em 1º de maio de 2026, formalizando uma redução gradual de 48 para 40 horas semanais até 1º de janeiro de 2030 sem reduções salariais.

- Março de 2026: A reforma constitucional do México que reduz a jornada de trabalho legal foi publicada no DOF em 3 de março de 2026, com 2026 designado como período de ajuste operacional para os empregadores.

- Fevereiro de 2026: A Ministra da SEMARNAT, Alicia Bárcena, visitou a planta da Bio Pappel em Tizayuca para revisar seu modelo de economia circular "Floresta Urbana", que recicla papel e papelão em produtos 100% reciclados sem corte de árvores, zero emissões adicionais de carbono e com um sistema de água de zero efluentes.

- Junho de 2025: A International Paper anunciou a venda de sua fábrica de papelão para embalagens em Xalapa, Veracruz, e suas plantas de reciclagem em Xalapa e Apodaca, Nuevo León, para a Acabados de Papeles Santinados y Absorbentes (APSA) como parte de uma otimização estratégica de portfólio para focar no crescimento de embalagens sustentáveis em geografias principais.

Escopo do Relatório do Mercado de Papelão para Embalagens do México

O escopo do relatório inclui uma análise do mercado de papelão para embalagens do México, que abrange a produção, consumo e comércio de materiais de papelão para embalagens. O papelão para embalagens é o papelão utilizado principalmente para a fabricação de caixas onduladas e soluções de embalagem. O estudo examina as tendências de mercado, os principais impulsionadores, desafios e oportunidades dentro do período de previsão, fornecendo insights sobre a dinâmica e o potencial de crescimento do setor.

O Relatório do Mercado de Papelão para Embalagens do México é Segmentado por Material (Fibras Virgens e Fibras Recicladas), Tipo de Produto (Kraftliners, Testliners e Ondulados), e Usuário Final (Alimentos e Bebidas, Bens de Consumo, Industrial e Outros). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Fibras Virgens |

| Fibras Recicladas |

| Kraftliners |

| Testliners |

| Ondulados |

| Alimentos e Bebidas |

| Bens de Consumo |

| Industrial |

| Outros Usuários Finais |

| Por Material | Fibras Virgens |

| Fibras Recicladas | |

| Por Tipo de Produto | Kraftliners |

| Testliners | |

| Ondulados | |

| Por Usuário Final | Alimentos e Bebidas |

| Bens de Consumo | |

| Industrial | |

| Outros Usuários Finais |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do setor de papelão para embalagens do México?

Está em USD 3,85 bilhões em 2026 e está projetado para atingir USD 4,93 bilhões até 2031 a um CAGR de 5,07% de 2026 a 2031.

Qual tipo de produto lidera a demanda no México?

Os kraftliners lideram por tipo de produto com uma participação de 53,89% em 2025, apoiados pelas necessidades de manufatura voltada para exportação e requisitos de desempenho de caixa mais rigorosos.

Qual grupo de uso final está crescendo mais rapidamente no México?

Os usuários finais industriais estão projetados para crescer a um CAGR de 6,14% até 2031, à medida que o nearshoring eleva a demanda da produção automotiva, eletrônica, de dispositivos médicos e aeroespacial.

Por que o papelão com conteúdo reciclado está se tornando mais importante no México?

A Lei Geral de Economia Circular de 2026 apoia o uso mais amplo de matérias-primas secundárias, o que fortalece o argumento para embalagens com conteúdo reciclado nas cadeias de suprimentos de alimentos, bebidas e bens de consumo.

Quais regiões são os principais centros de demanda por embalagens onduladas no México?

O norte do México permanece o principal motor de demanda, enquanto o Bajío e os corredores centrais estão ganhando importância por meio de atividades aeroespaciais, eletrônicas, farmacêuticas e de logística de comércio eletrônico.

Quais são os principais riscos que afetam produtores e conversores no México?

As principais pressões são a volatilidade de custos de OCC e papelão importado, as restrições de água e energia nos corredores do norte e o aumento dos custos de mão de obra vinculado à reforma gradual da jornada de trabalho de 40 horas.

Página atualizada pela última vez em: