Tamanho e Participação do Mercado de Polietileno do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 13.23 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.06% CAGR |

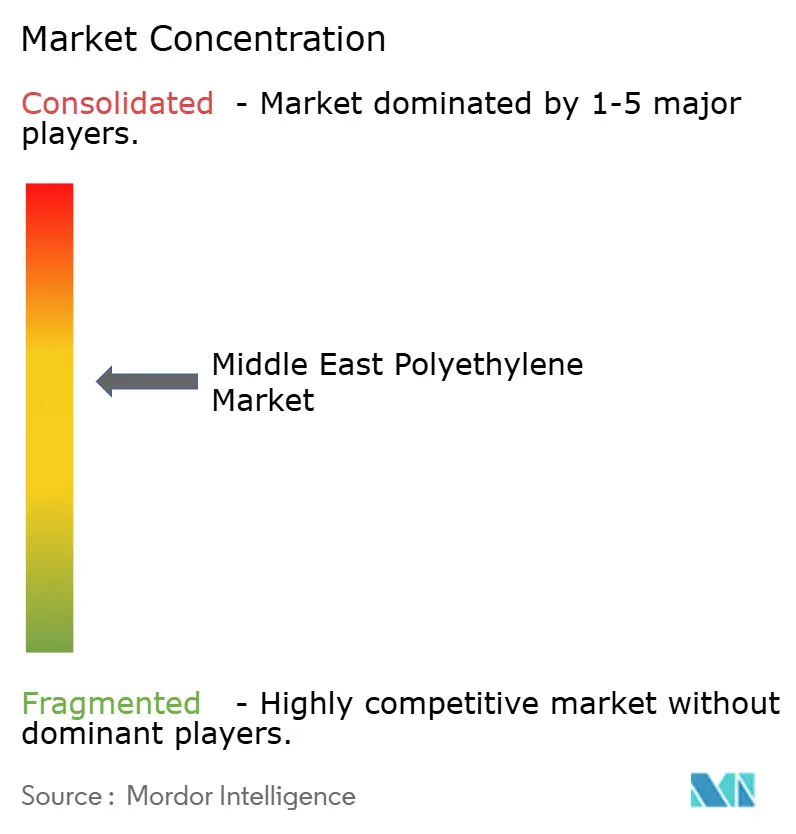

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Polietileno do Oriente Médio pela Mordor Intelligence

O tamanho do Mercado de Polietileno do Oriente Médio foi avaliado em USD 13,23 bilhões em 2025 e estima-se que cresça de USD 13,77 bilhões em 2026 para atingir USD 16,79 bilhões até 2031, a um CAGR de 4,06% durante o período de previsão (2026-2031). O amadurecimento da oferta regional, os fortes investimentos apoiados pelo Estado e a resiliência da demanda por embalagens mantêm o crescimento em uma trajetória estável. A Arábia Saudita, ancorada pela produção anual de 4,01 milhões de toneladas da SABIC, permanece o maior produtor e exportador, enquanto os Emirados Árabes Unidos apresentam a mais rápida expansão de capacidade à medida que a quarta fase da Borouge em Ruwais entra em operação. As estratégias de diversificação petroquímica no âmbito da Estratégia Industrial Nacional da Arábia Saudita e o programa de AED 294 bilhões dos Emirados Árabes Unidos visam reforçar a autossuficiência regional, mitigar o risco de matéria-prima e abrir oportunidades de exportação para a África e o Sul da Ásia. Megaprojetos de infraestrutura — incluindo redes de resfriamento urbano, tubulações de dessalinização e interconectores de energia renovável — adicionam um amortecedor anticíclico para o consumo de tubos e cabos. Movimentos de consolidação, como a fusão planejada pela ADNOC da Borouge, da Borealis e da Nova Chemicals, sinalizam um estreitamento da disciplina de preços e maior poder de negociação com os conversores.

Principais Conclusões do Relatório

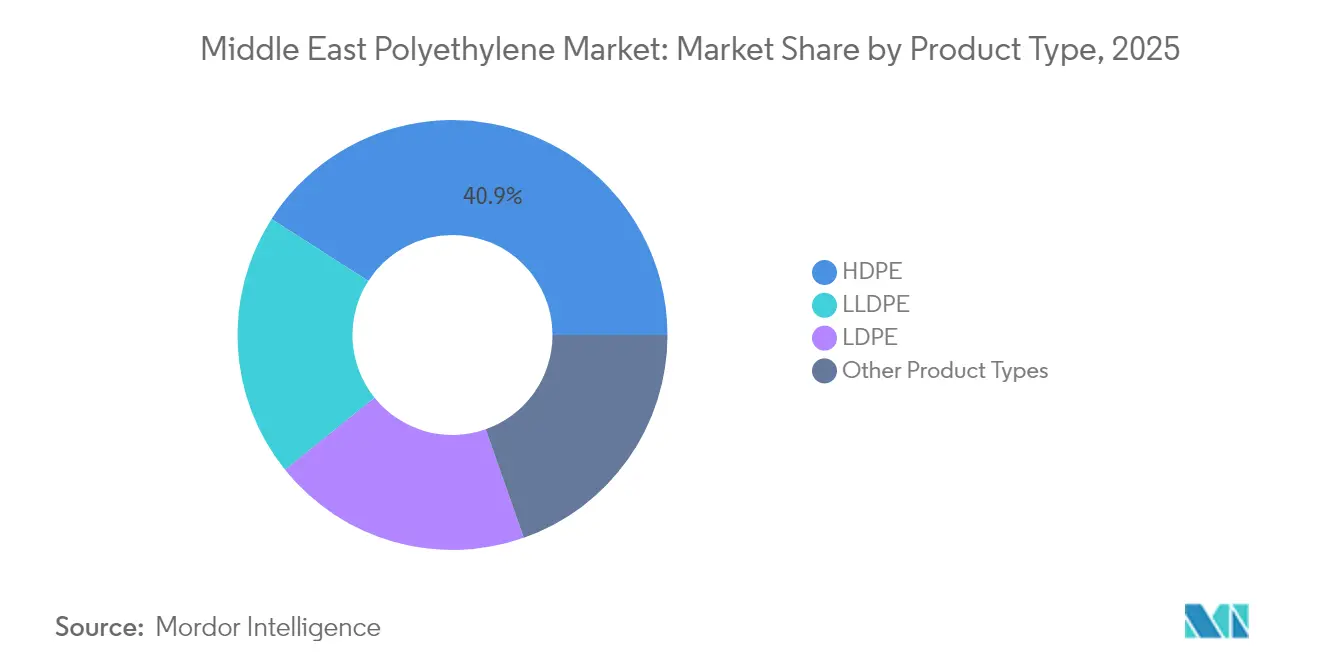

- Por tipo de produto, o polietileno de alta densidade liderou com 40,92% da participação do mercado de polietileno do Oriente Médio em 2025, enquanto o polietileno linear de baixa densidade deve avançar a um CAGR de 5,05% até 2031.

- Por aplicação, filmes e folhas responderam por 46,05% do tamanho do mercado de polietileno do Oriente Médio em 2025, e os fios e cabos devem crescer a um CAGR de 5,12% até 2031.

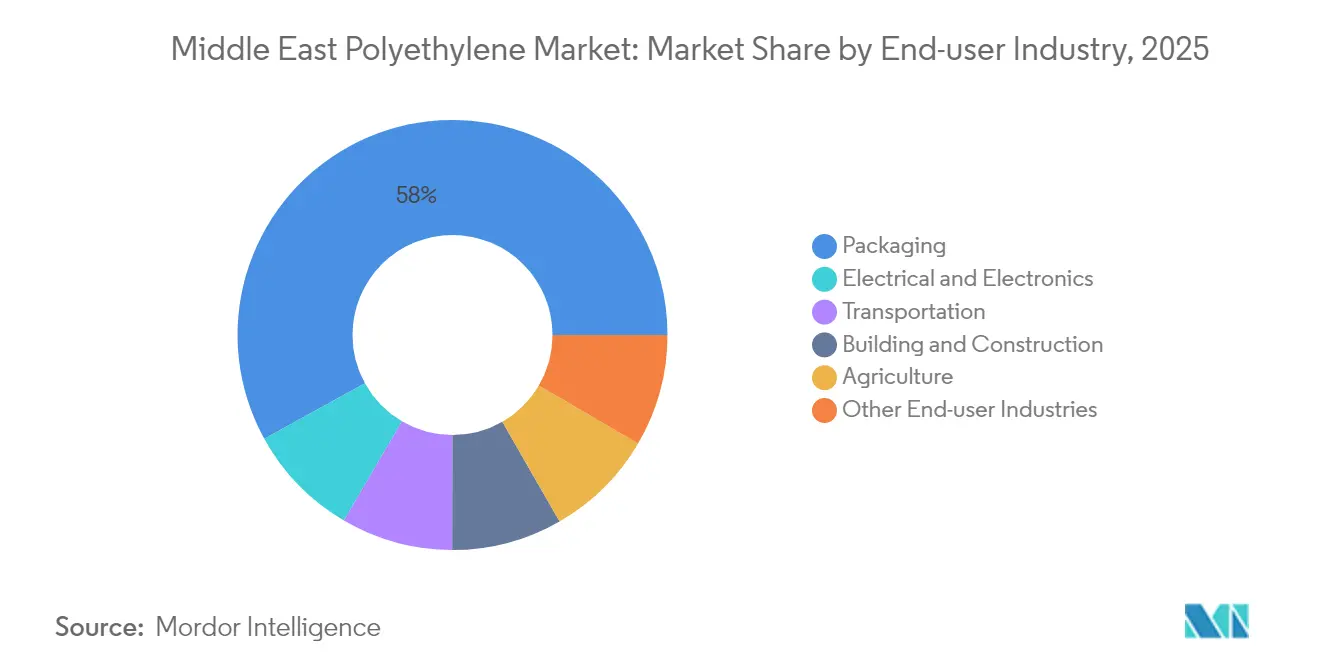

- Por usuário final, as embalagens capturaram uma participação de receita de 58,02% em 2025; o setor elétrico e eletrônico é o centro de demanda de crescimento mais rápido, com um CAGR de 4,99% até 2031.

- Por geografia, a Arábia Saudita deteve 39,35% da participação de mercado de 2025, enquanto os Emirados Árabes Unidos registraram o maior CAGR regional de 4,84% de 2025 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Polietileno do Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por embalagens no setor de bens de consumo de alta rotatividade (FMCG) e e-commerce | +1.2% | Arábia Saudita, Emirados Árabes Unidos, Catar, com extensão ao Egito e à Jordânia | Médio prazo (2-4 anos) |

| Adoção automotiva e eletrônica para peças de reposição | +0.8% | Zonas francas dos Emirados Árabes Unidos, clusters industriais da Arábia Saudita | Médio prazo (2-4 anos) |

| Diversificação petroquímica liderada pelo Estado nos países do Conselho de Cooperação do Golfo (CCG) | +1.5% | Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait | Longo prazo (≥ 4 anos) |

| Aumento da demanda por tubos de polietileno para redes de resfriamento urbano | +0.9% | Arábia Saudita, Emirados Árabes Unidos, Catar | Curto prazo (≤ 2 anos) |

| Regras obrigatórias de conteúdo reciclado | +0.6% | Arábia Saudita, Emirados Árabes Unidos, projetos-piloto em Omã | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Demanda por Embalagens Rígidas e Flexíveis no Setor de FMCG e E-Commerce

O mercado regional de embalagens flexíveis atingiu USD 10 bilhões em 2024, com a Arábia Saudita liderando a adoção de filmes mono-materiais recicláveis que simplificam a triagem pós-consumo sob as regulamentações de 2021 da SASO[1]Departamento de Normas, "Regulamento Técnico para Embalagens e Gestão de Resíduos," Organização Saudita de Padrões, Metrologia e Qualidade, saso.gov.sa. Plataformas de e-commerce de rápido crescimento, como Amazon.ae e Noon, dependem de envelopes de polietileno, plástico bolha e almofadas de ar, impulsionando o crescimento anual das embalagens de proteção para os dois dígitos elevados. Proprietários de marcas que migram para filmes de polietileno linear de baixa densidade atingem as metas de reciclabilidade e se beneficiam da redução de espessura que reduz o uso de materiais em até 15%. Essas dinâmicas sustentam a perspectiva de CAGR de 5,12% do LLDPE, ao mesmo tempo que consolidam os filmes como a maior aplicação individual ao longo de toda a janela de previsão.

Adoção Industrial para Peças de Reposição Automotivas e de Eletroeletrônicos

As zonas de montagem de veículos elétricos em Abu Dhabi, Dubai e no projeto NEOM da Arábia Saudita especificam grades de polietileno para invólucros de baterias, isolamento de cabos e componentes sob o capô. A unidade de polietileno reticulado de 100.000 tpa da Borouge em Ruwais fornece compostos especiais para cabos de energia submarinos que interligam fazendas solares em expansão às redes nacionais. A construção de data centers vinculada a programas soberanos de inteligência artificial acelera o consumo de dutos de HDPE resistentes a chamas, sustentando um CAGR de 5,08% no segmento elétrico e eletrônico.

Diversificação Liderada pelo Estado em Petroquímicos em Todo o Conselho de Cooperação do Golfo

A Arábia Saudita destinou USD 600 bilhões para a manufatura, com o objetivo de elevar a produção de plásticos para 115,7 milhões de toneladas até 2035[2]Redação Editorial, "Estratégia Industrial Nacional Tem Como Alvo a Expansão da Manufatura," Ministério do Investimento da Arábia Saudita, misa.gov.sa. O hub Ta'ziz dos Emirados Árabes Unidos adjudicou AED 7,34 bilhões em contratos de EPC para um porto químico, armazenagem e dutos que exportarão 4,7 milhões de toneladas de metanol, amônia e poliolefinas até 2028. A linha de HDPE de 1,68 milhão de toneladas do Catar em Ras Laffan deve entrar em operação em 2026, com capacidade de alternância para atender tanto à Ásia quanto à Europa. Enquanto isso, o Irã pretende lançar uma capacidade de 8,6 milhões de toneladas sob seu Sétimo Plano Nacional de Desenvolvimento, apesar de uma escassez de gás de 42%, conforme relatado pela NPC.IR. Esses investimentos ampliam o alcance de exportação do mercado de polietileno do Oriente Médio e intensificam a concorrência inter-regional.

Aumento da Demanda por Tubos de Polietileno para Redes de Resfriamento Urbano e Economia de Água

A capacidade de resfriamento urbano da Arábia Saudita deve superar 1,5 milhão de toneladas de refrigeração até 2030, com tubos de polietileno escolhidos por sua resistência à corrosão e vantagens de instalação sem trincheira. Abu Dhabi e Dubai determinam o uso de dutos de HDPE em novos distritos comerciais, enquanto mandatos de irrigação de precisão exigem uma redução de 30% no uso agrícola de água quando as linhas de gotejamento de polietileno substituem a irrigação por inundação. A demanda por tubos oferece, assim, um canal estável que amorece o mercado de polietileno do Oriente Médio durante as recessões do ciclo de embalagens.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituição por polipropileno e PET | –0.7% | Arábia Saudita, Emirados Árabes Unidos, Egito | Médio prazo (2-4 anos) |

| Volatilidade dos preços de matérias-primas | –1.1% | Arábia Saudita e Emirados Árabes Unidos, ricos em etano; Irã e Egito, expostos à nafta | Curto prazo (≤ 2 anos) |

| Tarifas de importação e obstáculos de conformidade na África | –0.5% | Exportadores do CCG que atendem ao Egito, Quênia e Nigéria | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Substitutos Prontamente Disponíveis, como PP e PET

O polipropileno e o tereftalato de polietileno ganham participação de mercado em embalagens para enchimento a quente, garrafas de bebidas e acabamentos automotivos, onde a resistência térmica supera a do polietileno. A expansão da capacidade de polipropileno da Borouge para 720.000 tpa e o desenvolvimento do grade PP5707N da SABIC diversificam os portfólios e protegem contra a pressão de substituição do polietileno. As diferenças de preço podem oscilar entre 20 e 30% em um trimestre durante a volatilidade do petróleo bruto, levando os conversores a trocar de resinas quando surgem vantagens de custo.

Volatilidade dos Preços de Matérias-Primas e Tarifas de Importação nos Mercados Africanos

Uma escassez de matéria-prima de gás de 42% relatada pela Companhia Nacional de Petroquímica do Irã reduziu a utilização dos crackers e forçou restrições em 2024. Os sites baseados em nafta no Egito acompanham as oscilações do Brent; as margens se estreitam acentuadamente quando o petróleo ultrapassa USD 85 por barril. O registro GOEIC do Egito agora exige credenciais ISO 9001 e dossiês em língua árabe, adicionando até 12 semanas de prazo de entrega e aproximadamente 6% aos custos de desembarque para os exportadores do Golfo. As perturbações no Mar Vermelho reduziram pela metade o volume de tráfego pelo Canal de Suez, levando muitos participantes do mercado de polietileno do Oriente Médio a redirecionar pelo Cabo da Boa Esperança, o que quadruplicou os custos de contêineres e corroeu as vantagens de custo do Golfo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: HDPE Domina, LLDPE Avança em Filmes Especiais

O polietileno de alta densidade manteve 40,92% da participação do mercado de polietileno do Oriente Médio em 2025, impulsionado pela demanda por tambores moldados por sopro, contêineres intermediários para granéis e tubos de pressão de grande diâmetro. O trem de HDPE de 400.000 tpa da Tasnee em Jubail fornece resinas para rafia, moldagem por injeção e tubos que atendem às normas ISO 4427. O polietileno de baixa densidade apresenta bom desempenho em filmes retráteis e camadas de laminação, enquanto o polietileno linear de baixa densidade experimenta o crescimento mais forte, auxiliado pelos grades Borstar Enhanced que permitem uma redução de espessura de 15 a 20% sem comprometer as propriedades mecânicas.

Envelopes de e-commerce com espessura reduzida, filmes extensíveis resistentes a perfurações e coberturas de estufa com clareza aprimorada impulsionam o CAGR previsto do LLDPE para 5,05%, estreitando sua contribuição para o tamanho do mercado de polietileno do Oriente Médio para aproximadamente um terço até 2031. O polietileno de ultra-alto peso molecular e os copolímeros de EVA ocupam aplicações de nicho em medicina, correias transportadoras e fotovoltaico, embora coletivamente representem uma participação inferior a um dígito médio.

Por Aplicação: Filmes Lideram, Fios e Cabos Aceleram

Filmes e folhas capturaram 46,05% da demanda de 2025, refletindo um valor significativo no setor de embalagens flexíveis que abastece clientes de FMCG e e-commerce. As estruturas de responsabilidade do produtor apoiadas pelo governo impulsionam a adoção de mono-materiais, reforçando o papel do polietileno como substrato favorável à reciclagem.

O isolamento de polietileno reticulado para interconectores submarinos e cabeamento de data centers alimenta um CAGR de 5,12% em fios e cabos. A planta de 100.000 tpa da Borouge opera utilizando reticulação por peróxido para produzir grades de cabos certificados para serviço contínuo a 90°C. Peças automotivas moldadas por injeção e tanques de combustível moldados por sopro completam a demanda, com a rotomoldagem e o revestimento por extrusão respondendo pelos volumes residuais.

Por Indústria do Usuário Final: Embalagens Prevalecem, Eletroeletrônicos Disparam

Os usuários finais de embalagens consumiram 58,02% de toda a resina em 2025, impulsionados por ventos demográficos favoráveis e taxas de urbanização acima de 80% na Arábia Saudita e nos Emirados Árabes Unidos. Formatos de embalagens de proteção — almofadas de ar, espuma, plástico bolha — escalam com os fluxos de encomendas de e-commerce que superaram várias centenas de milhões de transações em 2024.

A demanda elétrica e eletrônica se expande a um CAGR de 4,99% à medida que as energias renováveis em escala de utilidade, os corredores de carregamento de veículos elétricos e os data centers de hiperescala multiplicam as compras de grades para cabos. O complexo Ta'ziz da ADNOC localizará a produção de monômero de cloreto de vinila e soda cáustica, assegurando insumos upstream para capas de fios e cabos e consolidando ainda mais o papel do polietileno no segmento. As categorias de construção civil, agricultura e bens de consumo respondem juntas pelo saldo restante.

Análise Geográfica

A Arábia Saudita deteve 39,35% da participação do mercado de polietileno do Oriente Médio em 2025 devido à capacidade de 4,01 milhões de toneladas da SABIC, aos trens duplos de HDPE/LDPE da Tasnee e às generosas alocações de etano que mantêm as margens do cracker integrado próximas a 88%. As instalações de resfriamento urbano em Riade e Jeddah e os mandatos de reciclabilidade da SASO sustentam a demanda interna, enquanto as cidades industriais de Jubail e Yanbu fornecem um hub para a logística de exportação sob a Alta Comissão de Segurança Industrial.

Os Emirados Árabes Unidos registram o ritmo de crescimento regional mais elevado, de 4,84% de CAGR, à medida que a Borouge eleva a capacidade nominal de Ruwais para 6,4 milhões de toneladas até 2025, sustentando a ascensão do país como o principal exportador de polietileno após a fusão planejada Borouge–Borealis–Nova. Os investimentos em infraestrutura Ta'ziz no valor de AED 7,34 bilhões acrescentam um porto químico e instalações de armazenagem que agilizam os volumes de saída em direção à África e ao Sul da Ásia.

O Catar coloca um projeto de HDPE de 1,68 milhão de toneladas em operação em Ras Laffan em 2026, enquanto Kuwait e Omã contribuem com produção incremental de alternância. O Irã visa 8,6 milhões de toneladas sob seu Sétimo Plano, mas enfrenta escassezes de gás que limitam a utilização no curto prazo. As nações do restante do Oriente Médio, lideradas pelo desenvolvimento de 7 milhões de toneladas do Egito e pelos projetos transfronteiriços sob a Parceria Industrial Integrada, completam o panorama regional.

Cenário Competitivo

O Mercado de Polietileno do Oriente Médio é moderadamente consolidado. O acordo de USD 9,7 bilhões da ADNOC para fundir a Borouge com a Borealis e adquirir a Nova Chemicals estabelece um campeão em poliolefinas de USD 60 bilhões que operará com uma capacidade combinada de polietileno e polipropileno de 13,6 milhões de toneladas após a conclusão em 2026. Os movimentos estratégicos centram-se na integração de matérias-primas, no desenvolvimento de grades especiais e no posicionamento na economia circular. A iniciativa de reciclagem mecânica TRUCIRCLE da SABIC assegura contratos de offtake com empresas globais de FMCG que buscam resinas circulares certificadas. O PE Borstar Enhanced da Borouge oferece vantagens de redução de espessura valorizadas pelos conversores de filmes que lidam com custos voláteis de matérias-primas.

Líderes da Indústria de Polietileno do Oriente Médio

Dow

Exxon Mobil Corporation

SABIC

Qatar Petrochemical Company (QAPCO)

Borouge

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A SABIC uniu forças com a Iyris, pioneira em tecnologia sustentável para o clima agrícola, e a Napco National. Juntas, desenvolveram uma nova cobertura para estufas, com polietileno (PE) circular certificado proveniente do portfólio Trucircle da SABIC, que já está sendo utilizado na Iniciativa Nacional de Produção de Alimentos (NFPI) da Arábia Saudita.

- Fevereiro de 2025: O Ministério de Energia da Arábia Saudita alocou a matéria-prima necessária para o estabelecimento de complexos industriais pela Companhia Nacional de Industrialização (Tasnee) e pela Sahara International Petrochemical Company (Sipchem) na Cidade Industrial de Jubail. O projeto terá uma capacidade de produção de aproximadamente 3,3 milhões de toneladas métricas de polietileno e éter metil-tert-butílico (HDPE, LLDPE, MTBE).

Escopo do Relatório do Mercado de Polietileno do Oriente Médio

O polietileno (PE) é uma resina sintética leve e flexível criada pela polimerização do etileno. O polietileno é um membro da família essencial de resinas de poliolefinas. É o plástico mais utilizado no mundo, encontrado em tudo, desde embalagens alimentares transparentes e sacolas de compras até frascos de detergente e tanques de combustível automotivos. Também pode ser dividido ou fiado em fibras sintéticas ou produzido para ter características elásticas semelhantes à borracha.

O mercado de polietileno do Oriente Médio é segmentado por tipo de produto, aplicação, indústria do usuário final e geografia. Por tipo de produto, o mercado é segmentado em HDPE, LDPE, LLDPE e outros tipos de produtos. Por aplicação, o mercado é segmentado em moldagem por sopro, filmes e folhas, moldagem por injeção, tubos e dutos, fios e cabos e outras aplicações. Por indústria do usuário final, o mercado é segmentado em embalagens, transporte, elétrico e eletrônico, construção civil, agricultura e outras indústrias de usuário final. O relatório abrange o tamanho e a previsão do mercado de polietileno do Oriente Médio em 6 países da região. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume em toneladas.

| HDPE |

| LDPE |

| LLDPE |

| Outros Tipos de Produtos |

| Moldagem por Sopro |

| Filmes e Folhas |

| Moldagem por Injeção |

| Tubos e Dutos |

| Fios e Cabos |

| Outras Aplicações |

| Embalagens |

| Transporte |

| Elétrico e Eletrônico |

| Construção Civil |

| Agricultura |

| Outras Indústrias de Usuário Final |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Kuwait |

| Omã |

| Irã |

| Restante do Oriente Médio |

| Por Tipo de Produto | HDPE |

| LDPE | |

| LLDPE | |

| Outros Tipos de Produtos | |

| Por Aplicação | Moldagem por Sopro |

| Filmes e Folhas | |

| Moldagem por Injeção | |

| Tubos e Dutos | |

| Fios e Cabos | |

| Outras Aplicações | |

| Por Indústria do Usuário Final | Embalagens |

| Transporte | |

| Elétrico e Eletrônico | |

| Construção Civil | |

| Agricultura | |

| Outras Indústrias de Usuário Final | |

| Por Geografia | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Omã | |

| Irã | |

| Restante do Oriente Médio |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de polietileno do Oriente Médio?

O mercado está avaliado em USD 13,77 bilhões em 2026 e deve atingir USD 16,79 bilhões até 2031.

Qual país lidera a produção regional de polietileno?

A Arábia Saudita contribui com 39,35% da produção de 2025, apoiada pela capacidade integrada de 4,01 milhões de toneladas da SABIC.

Qual segmento cresce mais rapidamente até 2031?

Fios e cabos, apoiados por grades de polietileno reticulado, apresentam um CAGR de 5,12% até 2031.

Como os mandatos de conteúdo reciclado afetarão a demanda por resina?

As regulamentações na Arábia Saudita e nos Emirados Árabes Unidos levam os conversores a adotar misturas de polietileno virgem e reciclado, elevando a demanda por polietileno circular certificado.

Quais são os principais riscos para os exportadores do Oriente Médio?

Oscilações nos preços de matérias-primas, perturbações logísticas no Mar Vermelho e o aumento das tarifas de importação nos mercados africanos podem corroer as vantagens de custo.

Página atualizada pela última vez em: