Tamanho e Participação do Mercado de Fluidos para Trabalho com Metais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

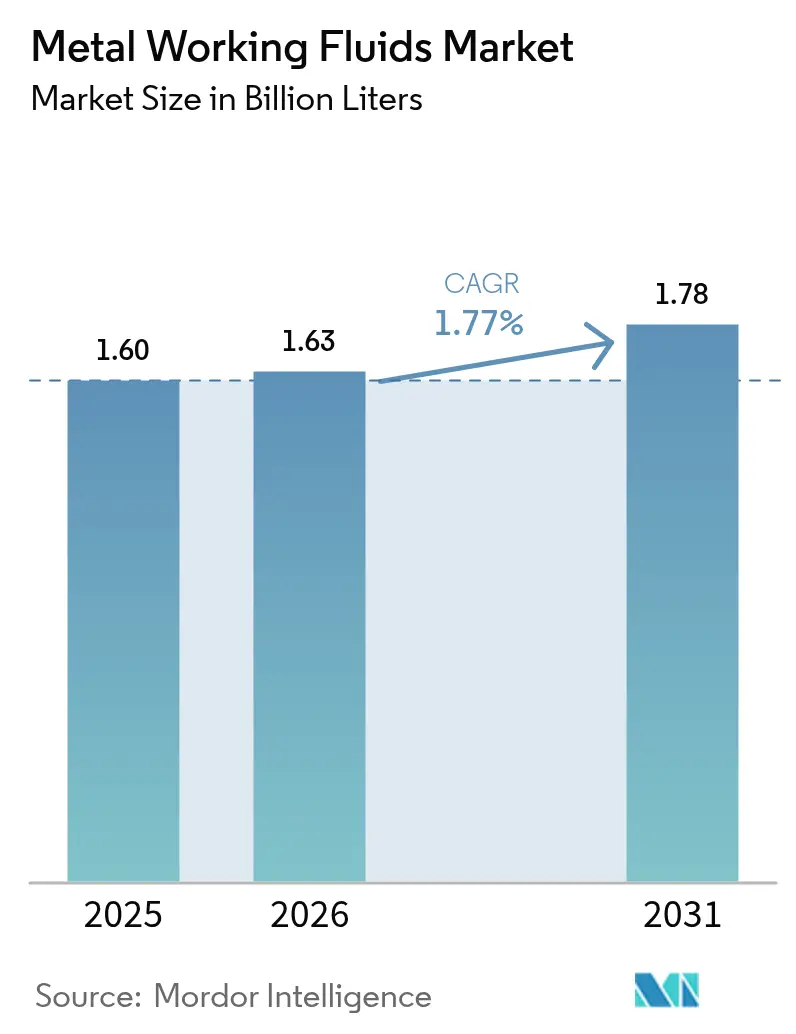

| Volume do Mercado (2026) | 1.63 Bilhões de litros |

| Volume do Mercado (2031) | 1.78 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 1.77% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fluidos para Trabalho com Metais por Mordor Intelligence

Espera-se que o tamanho do mercado de Fluidos para Trabalho com Metais cresça de 1,60 bilhão de litros em 2025 para 1,63 bilhão de litros em 2026, com previsão de atingir 1,78 bilhão de litros até 2031, a um CAGR de 1,77% no período 2026-2031. O impulso provém do crescimento da usinagem de precisão em carcaças de baterias para veículos elétricos, do aumento das carteiras de pedidos no setor aeroespacial e de investimentos em fábricas digitais que valorizam fluidos com maior vida útil. Contudo, o endurecimento das restrições globais a PFAS e a adoção gradual de usinagem a seco moderam a expansão volumétrica. A volatilidade contínua no fornecimento de óleos base pressiona os formuladores a adotar alternativas sintéticas e de base biológica que protegem as margens enquanto atendem aos requisitos de tolerâncias rigorosas. A intensidade competitiva deslocou-se para credenciais de sustentabilidade e modelos de serviço habilitados por IIoT, redefinindo a forma como os fornecedores conquistam participação no mercado de fluidos para trabalho com metais.

Principais Conclusões do Relatório

- Por tipo de produto, os fluidos de remoção lideraram com 51,48% da participação do mercado de fluidos para trabalho com metais em 2025; os fluidos de conformação devem registrar um CAGR de 2,04% até 2031.

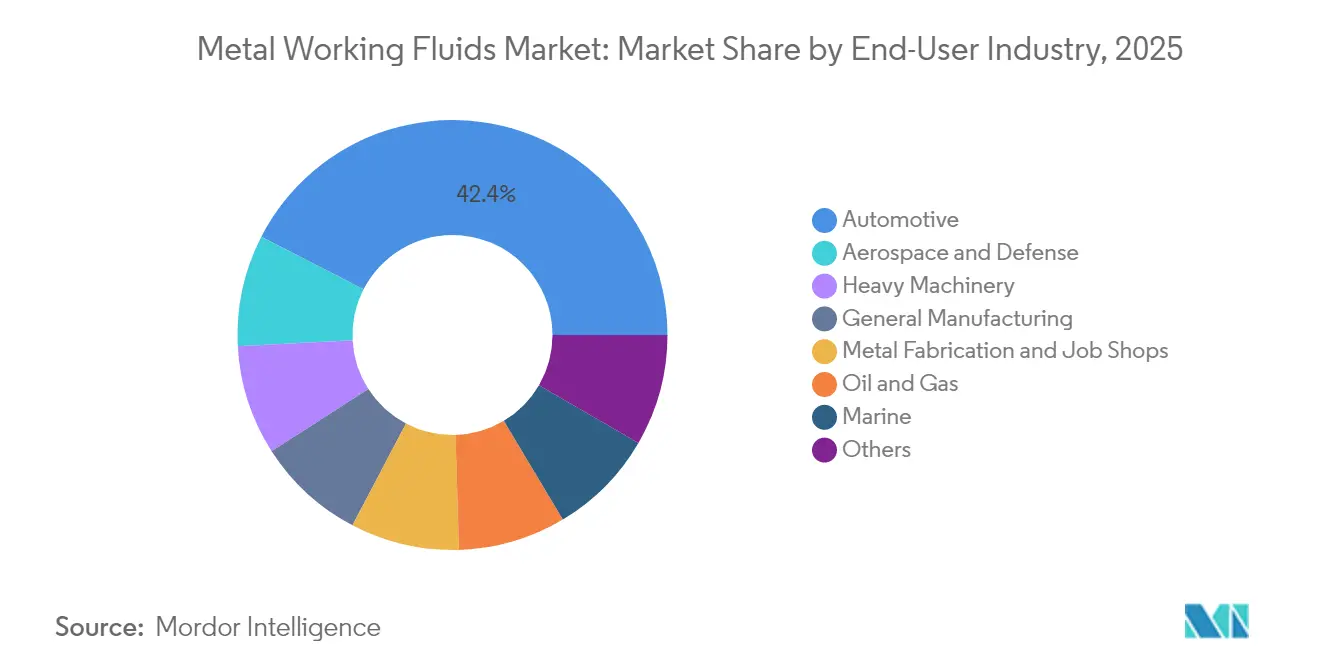

- Por usuário final, as aplicações automotivas responderam por 42,44% do tamanho do mercado de fluidos para trabalho com metais em 2025, enquanto aeroespacial e defesa registram o maior CAGR de 2,22% até 2031.

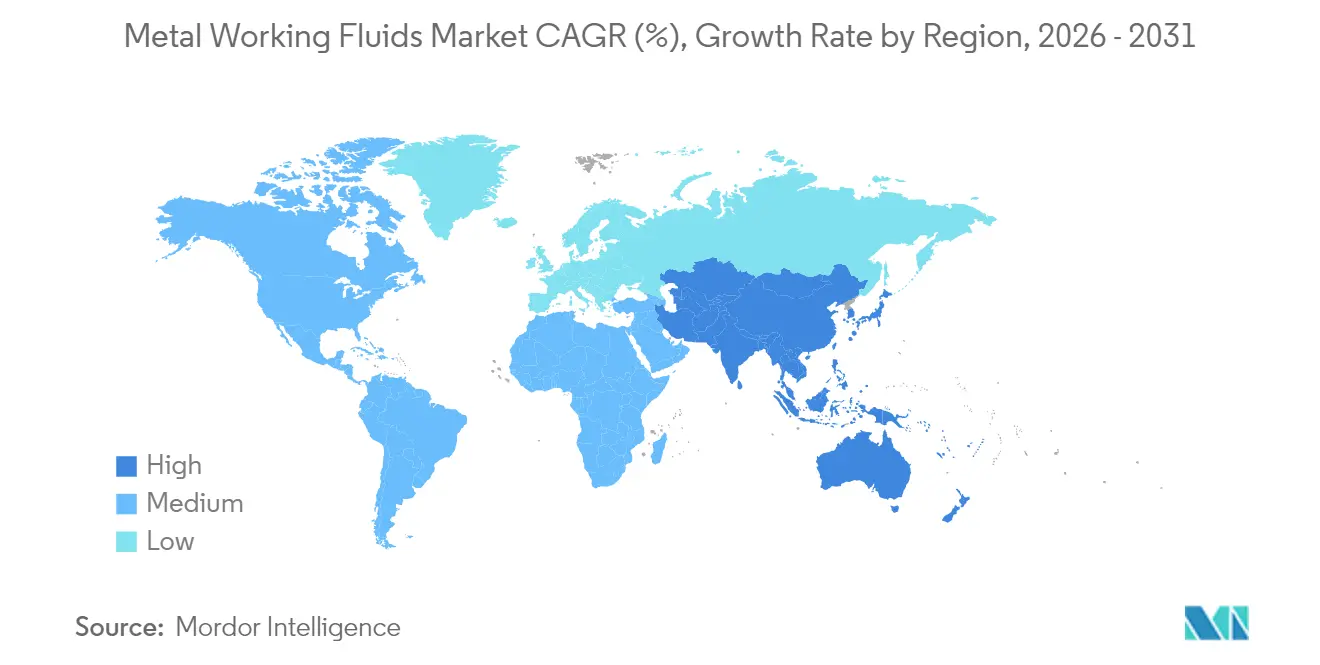

- Por geografia, a Ásia-Pacífico deteve 47,70% da participação de receita em 2025 e avança a um CAGR de 2,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Fluidos para Trabalho com Metais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Usinagem de precisão automotiva | +0.30% | Ásia-Pacífico e Europa | Médio prazo (2 a 4 anos) |

| Produção global de componentes aeroespaciais | +0.40% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Readequação de ferramental para carcaças de baterias de veículos elétricos | +0.20% | China, Europa, EUA | Curto prazo (≤ 2 anos) |

| Monitoramento de fluidos habilitado por IIoT | +0.30% | Núcleo Ásia-Pacífico, transbordamento EUA | Médio prazo (2 a 4 anos) |

| Ressurgimento de ferramentas de perfuração em petróleo e gás | +0.20% | Oriente Médio e EUA | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda pela Usinagem de Precisão Automotiva

As plataformas de veículos elétricos exigem tolerâncias dimensionais rigorosas em carcaças de baterias, eixos de motores e fundições estruturais de alumínio. Plantas líderes em Xangai, Berlim e Austin instalaram células de fundição sob pressão de alta pressão que dependem de fluidos sintéticos ou semissintéticos para evitar aderência ao molde e manter a integridade superficial. Os formuladores capazes de fornecer aditivos livres de PFAS com lubrificação robusta estão conquistando contratos de fornecimento de longo prazo à medida que as montadoras intensificam as linhas integradas de gigafundição. Uma demanda paralela surge da redução dos sistemas de transmissão em veículos híbridos, onde velocidades de fuso mais elevadas intensificam os requisitos de gestão térmica. O consumo de fluidos automotivos, portanto, permanece elevado mesmo com a estabilização da usinagem de blocos de motores de combustão interna, sustentando volume estável para o mercado de fluidos para trabalho com metais.

Rápida Expansão da Produção Global de Componentes Aeroespaciais

A Airbus e a Boeing projetam entregas combinadas próximas a 1.550 aeronaves em 2025, em comparação com 1.263 em 2024, impulsionando a usinagem sustentada de titânio e ligas de níquel. Essas ligas exigem fluidos sintéticos de alto ponto de fulgor com pacotes avançados de pressão extrema (EP) que controlam a adesão de cavacos e o desgaste de ferramentas. As grandes empresas aeroespaciais exigem rastreabilidade do fornecedor e conformidade com o regulamento REACH, requisitos que poucos misturadores regionais conseguem atender, reforçando a participação dos incumbentes globais. Programas de defesa como o Sistema Aéreo de Combate do Futuro da Europa e o programa de substituição de caças do Japão adicionam uma camada adicional de demanda. Consequentemente, os fluidos neo-sintéticos de preço premium crescem mais rapidamente do que as emulsões de grau básico, elevando o valor geral no mercado de fluidos para trabalho com metais[1]Master Fluid Solutions, "O Guia Abrangente de Fluido para Trabalho com Metais (MWF)," masterfluids.com.

Boom de Readequação de Ferramental para Fabricação de Carcaças de Baterias de Veículos Elétricos

As carcaças de baterias com uso intensivo de alumínio combinam extrusão, estampagem e fresamento multieixo, criando trajetórias de ferramenta híbridas nas quais um único fluido deve cobrir remoção e conformação. As gigantes chinesas de baterias CATL e BYD aceleraram seus cronogramas de investimento em capital, gerando picos imediatos nos pedidos de estoques de base sintética. As tensões na cadeia de suprimentos afloraram em 2024, quando os prazos de entrega de aditivos triplicaram após paralisações não planejadas em duas plantas do Grupo II. Os fornecedores respondem localizando a capacidade de mistura próxima aos corredores de baterias de Ningde, Chungbuk e Michigan. O aumento da demanda sustenta o CAGR de 2,14% esperado para os fluidos de conformação dentro do mercado de fluidos para trabalho com metais.

Adoção Crescente de Monitoramento de Fluidos Habilitado por IIoT

Sensores conectados de cuba agora rastreiam pH, concentração e níveis de óleo contaminante em tempo real, integrando-se com painéis de MES para acionar reabastecimento automático. Plantas que implantam esses equipamentos relatam 18% menos consumo de fluidos e 27% mais vida útil das ferramentas, economias que compensam os preços mais elevados por litro de fluido. As propostas de valor dos fornecedores migram para plataformas de análise baseadas em assinatura combinadas com produtos químicos premium. Os grandes misturadores estão estabelecendo parcerias com integradores de sensores para garantir acordos de serviço plurianuais, reforçando a fidelização no mercado de fluidos para trabalho com metais[2]EVS Metal, "Fatores que Moldam o Setor de Fabricação de Metais em 2025 e Além," evsmetal.com.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mudança para usinagem a seco e quase a seco | -0.40% | Europa e EUA | Longo prazo (≥ 4 anos) |

| Endurecimento das regulamentações de COV e biocidas | -0.30% | Europa e EUA | Médio prazo (2 a 4 anos) |

| Volatilidade de preços dos óleos base do Grupo I/II | -0.20% | Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Custos de descarte associados à contaminação microbiana | -0.20% | Mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração para Processos de Usinagem a Seco e Quase a Seco

A lubrificação em quantidade mínima (MQL) fornece óleo atomizado a 50 ml/h, em comparação com 50 L/min nos sistemas de inundação. Ensaios laboratoriais em alumínio 7075-T6 alcançaram 20% mais vida útil das ferramentas e valores de Ra superiores, desmistificando a crença de que a MQL tem desempenho inferior em metais leves. Plantas automotivas na Alemanha já operam MQL em linhas de virabrequins, reduzindo os volumes de descarte de fluido refrigerante em 88%. À medida que as ferramentas revestidas de carboneto e os controles adaptativos amadurecem, a usinagem a seco pode cobrir uma gama mais ampla de peças de trabalho, reduzindo litros do mercado de fluidos para trabalho com metais.

Endurecimento das Regulamentações Globais de COV e Biocidas

A Agência Europeia de Produtos Químicos prevê a eliminação total de PFAS entre 2026 e 2032. A Alemanha já classifica determinados surfactantes fluorados como "substâncias de muito alta preocupação", expondo os infratores a sanções criminais. As regras preliminares da Agência de Proteção Ambiental dos EUA limitariam as emissões de COV dos coletores de névoa de fluidos para trabalho com metais, obrigando as plantas a realizar atualizações. Os custos de reformulação são amplificados para os pequenos misturadores que não dispõem de orçamentos de P&D, o que deverá acelerar a consolidação do setor à medida que os prazos de conformidade se aproximam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Fluidos de Conformação Ganham Impulso na Fabricação de Precisão

Os fluidos de remoção mantiveram 51,48% da participação do mercado de fluidos para trabalho com metais em 2025. Sua ampla aplicabilidade em torneamento, furação e retificação em aço e alumínio explica a dominância sustentada. Ainda assim, os fluidos de conformação, com uma base menor em 2025, registram um CAGR de 2,04% até 2031 — o mais rápido entre os tipos de produto — refletindo o crescimento em carcaças de baterias de veículos elétricos e na conformação por estiramento aeroespacial. Dentro dos fluidos de remoção, os semissintéticos de alto desempenho capturam valor incremental à medida que as plantas priorizam maior vida útil de cuba e menor névoa. Os fluidos de proteção e tratamento permanecem de nicho, mas indispensáveis para aplicações navais e fornos de tratamento térmico, onde a inibição de corrosão e a integridade de têmpera são essenciais. Ésteres de origem biológica entram nas categorias de remoção e conformação, oferecendo um coeficiente de atrito 15% menor e atendendo às metas de biodegradabilidade. As formulações sintéticas comandam preços premium onde a prevenção de tempo de inatividade supera o custo por litro, reforçando a resiliência geral de receita para o mercado de fluidos para trabalho com metais.

Os avanços na tecnologia de aditivos agora combinam inibidores de corrosão livres de boro com agentes EP poliméricos, tornando os fluidos não clorados competitivos em corte pesado. Os formuladores também integram partículas de nanodiamante para melhorar a transferência de calor em furação profunda. Emulsões híbridas adequadas tanto para estampagem quanto para usinagem subsequente melhoram a eficiência de estoque nos fornecedores de primeiro nível. As mudanças regionais são evidentes: a Ásia-Pacífico consome a maior parte do volume global de conformação à medida que as fábricas de baterias chinesas e coreanas ampliam sua produção.

Por Setor do Usuário Final: Aeroespacial Supera Médias Históricas

O setor automotivo manteve 42,44% do tamanho do mercado de fluidos para trabalho com metais em 2025, mas enfrenta uma estabilização à medida que os blocos de motores de combustão interna declinam. A eletromobilidade, no entanto, sustenta a demanda por fluidos por meio da usinagem de alumínio, compensando parte da perda de volume. O maquinário pesado e a fabricação em geral fornecem coletivamente estabilidade de base. Aeroespacial e defesa crescem a um CAGR de 2,22%, apoiados por programas de longa duração de aeronaves e mísseis que preferem sintéticos premium com formulações rastreáveis. As oficinas especializadas e os fabricantes de metais se beneficiam da relocalização industrial nos EUA e das expansões impulsionadas por subsídios na Índia, exigindo fluidos refrigerantes versáteis que lidem com lotes de metais mistos sem resíduos.

As aplicações navais, embora com menor participação, estão crescendo porque a construção de embarcações com combustíveis alternativos frequentemente exige usinagem de aço inoxidável e ligas de níquel. A recuperação dos componentes de petróleo e gás permanece cíclica; no entanto, a maior contagem de plataformas no Texas e na Arábia Saudita ajuda a estabilizar a demanda por fluidos EP de alto teor de cloro que suportam temperaturas de fundo de poço. Em todos os setores, o gerenciamento de fluidos habilitado por IIoT se dissemina, aumentando as taxas de adesão a contratos de serviço que elevam a realização de valor em dólares por litro. Consequentemente, as margens unitárias se expandem mesmo que o volume absoluto no mercado de fluidos para trabalho com metais cresça apenas moderadamente.

Análise Geográfica

A Ásia-Pacífico abriga quase metade de todos os centros de usinagem instalados desde 2023, sustentando sua participação de 47,70% no mercado de fluidos para trabalho com metais. O CAGR da região de 2,12% até 2031 supera a média global, impulsionado pela fabricação de baterias chinesa e pelos programas de compensação aeroespacial indianos. As cadeias de suprimentos se concentram próximas às zonas industriais costeiras, reduzindo os custos de transporte de fluidos a granel. Os incentivos governamentais para manufatura inteligente na Coreia do Sul e em Singapura acrescentam potencial positivo para formulações integradas com IIoT. A cultura de retificação de precisão do Japão sustenta a demanda por fluidos sintéticos ultrabaixo teor de enxofre, reforçando o segmento premium do espectro.

A América do Norte detém uma participação significativa e se beneficia dos gastos com defesa e dos investimentos contínuos em gás de xisto. A migração da montagem de veículos elétricos para o Centro-Oeste requer plantas de mistura localizadas para reduzir as emissões logísticas. Os limites rigorosos da OSHA para exposição à névoa criam uma demanda constante por produtos com baixo teor de COV, empurrando o mercado de fluidos para trabalho com metais em direção aos semissintéticos. A Europa enfrenta os ventos regulatórios mais intensos, especialmente em torno das proibições de PFAS. Os formuladores lá aceleram o desenvolvimento de pacotes de EP de base biológica para antecipar os riscos de conformidade. Os fabricantes alemães e italianos de máquinas-ferramentas colaboram com fornecedores de lubrificantes para otimizar trajetórias de ferramenta e pacotes de fluidos refrigerantes, sustentando a inovação.

A América do Sul e o Oriente Médio e África juntos compreendem uma participação menor dos litros globais, com o maquinário agrícola do Brasil e os estaleiros de fabricação da Arábia Saudita como principais nós de demanda. O risco político e a volatilidade cambial desafiam as estratégias de precificação, mas as obras de infraestrutura ancoram o consumo de base. Os misturadores regionais aproveitam a manufatura terceirizada flexível para se proteger contra picos de frete de importação, preservando a resiliência do fornecimento local no mercado de fluidos para trabalho com metais.

Cenário Competitivo

O mercado permanece moderadamente fragmentado. Quaker Houghton, FUCHS, Shell e BP capturaram uma participação significativa do volume global em 2024, deixando uma oportunidade considerável para especialistas regionais. A aquisição da Dipsol pela Quaker Houghton por USD 153 milhões expande a presença na usinagem automotiva japonesa e na eletrodeposição, adicionando sinergia para pacotes de fluidos multiprocesso. A FUCHS registrou EBIT recorde em 2024 e reservou USD 100 milhões anualmente para produtos químicos sustentáveis, incluindo surfactantes livres de PFAS e ésteres de origem biológica. A Shell busca credenciais de economia circular, recuperando fluido refrigerante usado para regeneração de óleo base em sua planta de Roterdã.

As plataformas de serviço digital diferenciam os fornecedores líderes. Os painéis de monitoramento de condição combinados com reabastecimento automático reduzem o tempo de inatividade não planejado, aprofundando a fidelização dos clientes. Os misturadores menores contra-atacam enfatizando agilidade de formulação e resposta rápida em lotes personalizados para ligas de nicho. Os registros de patentes mostram interesse crescente em dispersões de nanomateriais e em química multifuncional antidesgaste, apontando para uma corrida de P&D cada vez mais intensa. O aumento dos custos de conformidade pode levar a uma maior consolidação, à medida que os players de pequena escala avaliam opções de saída versus investimentos em laboratórios de ensaios. Inovação, agilidade regulatória e modelos de serviço orientados por dados governam o posicionamento futuro no mercado de fluidos para trabalho com metais.

Líderes do Setor de Fluidos para Trabalho com Metais

BP p.l.c.

Exxon Mobil Corporation

FUCHS

Quaker Chemical Corporation d/b/a Quaker Houghton

TotalEnergies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2024: A LANXESS expandiu sua parceria de distribuição com a Palmer Holland para incluir fluidos para trabalho com metais e conservantes industriais em toda a América do Norte. Como parte deste acordo, a Palmer Holland gerenciará a distribuição nos EUA e no Canadá, com foco exclusivo nos mercados de fluidos para trabalho com metais e lubrificantes para a divisão de Produtos de Proteção de Materiais da LANXESS.

- Junho de 2024: A Master Fluid Solutions apresentou seu mais recente avanço em fluidos para trabalho com metais, o TRIM SC417. Este fluido refrigerante semissintético é projetado para uma variedade de aplicações de corte e retificação de metais ferrosos, oferecendo proteção excepcional contra ferrugem e baixo desempenho de espuma, mesmo em regiões com água mole.

Escopo do Relatório Global do Mercado de Fluidos para Trabalho com Metais

Os fluidos para trabalho com metais (MWFs) englobam óleos e líquidos essenciais para o resfriamento e lubrificação de peças metálicas durante os processos de usinagem, fresamento e retificação. Esses fluidos mitigam o calor e o atrito, evitando assim queimaduras e fumaça. Além disso, melhoram a qualidade das peças ao eliminar eficazmente finos, cavacos e aparas tanto da ferramenta quanto da superfície da peça.

O mercado de fluidos para trabalho com metais é segmentado por tipo de produto e geografia. Por tipo de produto, o mercado é segmentado em fluidos de remoção, fluidos de conformação, fluidos de proteção e fluidos de tratamento. Por geografia, o mercado é segmentado em Ásia-Pacífico, América do Norte, Europa, América do Sul e Oriente Médio e África. O relatório também abrange o tamanho e as previsões do mercado de fluidos para trabalho com metais em 27 grandes países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Fluidos de Remoção |

| Fluidos de Conformação |

| Fluidos de Proteção |

| Fluidos de Tratamento |

| Automotivo |

| Maquinário Pesado |

| Fabricação em Geral |

| Fabricação de Metais e Oficinas Especializadas |

| Aeroespacial e Defesa |

| Naval |

| Petróleo e Gás |

| Outros |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Qatar | |

| Turquia | |

| Nigéria | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Fluidos de Remoção | |

| Fluidos de Conformação | ||

| Fluidos de Proteção | ||

| Fluidos de Tratamento | ||

| Por Setor do Usuário Final | Automotivo | |

| Maquinário Pesado | ||

| Fabricação em Geral | ||

| Fabricação de Metais e Oficinas Especializadas | ||

| Aeroespacial e Defesa | ||

| Naval | ||

| Petróleo e Gás | ||

| Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Qatar | ||

| Turquia | ||

| Nigéria | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o volume previsto para os fluidos para trabalho com metais globais em 2031?

O mercado de fluidos para trabalho com metais deve atingir 1,78 bilhão de litros até 2031, refletindo um CAGR de 1,77% a partir de 2026.

Qual região apresenta o crescimento mais rápido no consumo de fluidos até 2031?

A Ásia-Pacífico registra o CAGR mais rápido de 2,12% graças à fabricação em larga escala de carcaças de baterias e de eletrônicos de precisão.

Qual categoria de produto se expande mais rapidamente?

Os fluidos de conformação registram um CAGR de 2,04% à medida que os componentes de veículos elétricos e aeroespaciais requerem geometrias complexas.

Como as regulamentações de PFAS afetarão os fornecedores?

As proibições de PFAS na Europa a partir de 2026 forçam reformulações onerosas que favorecem fornecedores com forte capacidade de P&D e recursos de conformidade.

Qual é o papel do IIoT no gerenciamento de fluidos?

O monitoramento conectado reduz o tempo de inatividade não planejado e prolonga a vida útil da cuba, sustentando preços premium para fluidos compatíveis com tecnologia inteligente.

Página atualizada pela última vez em: