Tamanho e Participação do Mercado de Fluido de Transmissão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.16% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fluido de Transmissão pela Mordor Intelligence

O tamanho do Mercado de Fluido de Transmissão foi avaliado em USD 8,67 mil milhões em 2025 e estimado para crescer de USD 9,03 mil milhões em 2026 até atingir USD 11,07 mil milhões até 2031, a uma CAGR de 4,16% durante o período de previsão (2026-2031). Este crescimento constante reflete a transição do setor de conjuntos motopropulsores de combustão interna para conjuntos motopropulsores eletrificados, onde os e-fluidos com propriedades dielétricas são comercializados a preço premium, embora cada veículo utilize menos fluido no geral. As configurações de e-motor húmido em veículos elétricos a bateria também exigem maior condutividade térmica e compatibilidade elétrica do que os fluidos de transmissão automática convencionais conseguem proporcionar. A Ásia-Pacífico lidera o mercado de fluido de transmissão, apoiada pelo aumento de mais de 50% na produção de veículos elétricos na China durante 2024. As formulações de óleo base sintético, embora menores atualmente, estão a crescer a uma CAGR de 5,10% porque os OEMs especificam a química de polialfaolefina (PAO) para intervalos de drenagem alargados e superior estabilidade a altas temperaturas.

Principais Conclusões do Relatório

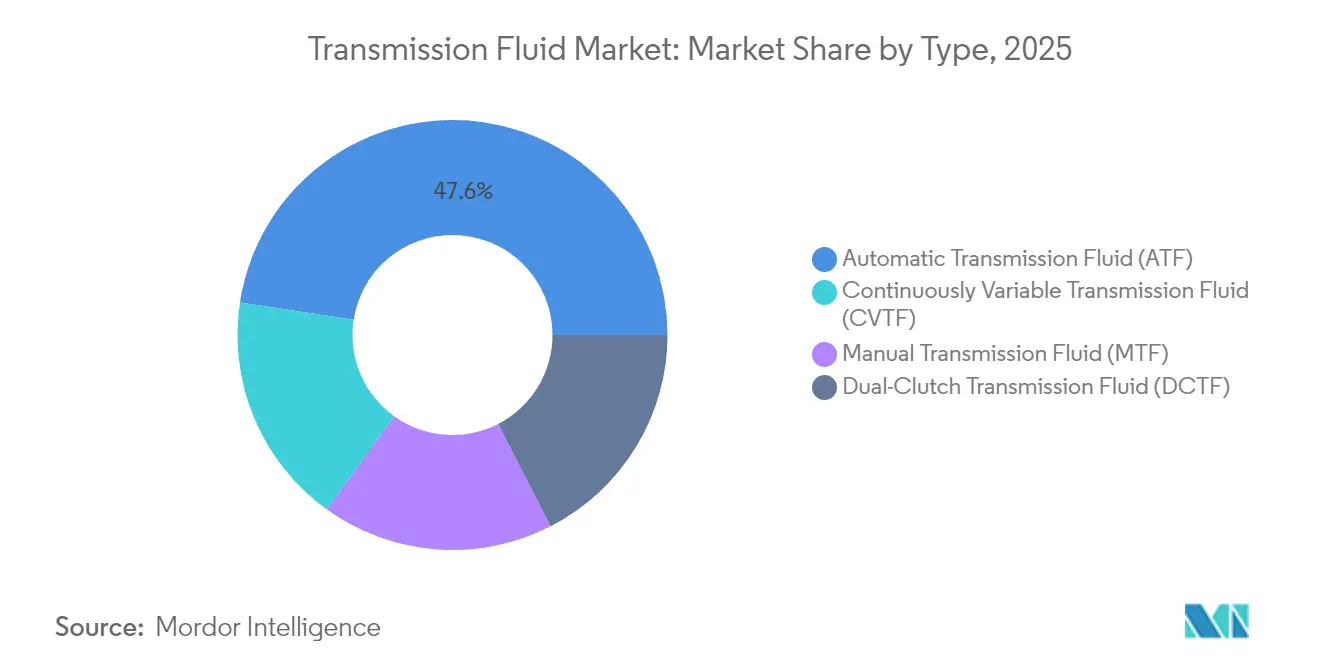

- Por tipo de produto, o Fluido de Transmissão Automática liderou com 47,58% da participação do mercado de fluido de transmissão em 2025, enquanto o Fluido de Transmissão de Dupla Embraiagem registou a CAGR mais elevada de 4,79% até 2031.

- Por óleo base, os óleos minerais representaram 55,92% da participação do tamanho do mercado de fluido de transmissão em 2025; prevê-se que os graus sintéticos cresçam a uma CAGR de 5,02% durante 2026-2031.

- Por canal de vendas, os enchimentos de fábrica OEM detinham 64,92% do mercado de fluido de transmissão em 2025, enquanto o mercado de pós-venda está projetado para registar uma CAGR de 5,83% até 2031.

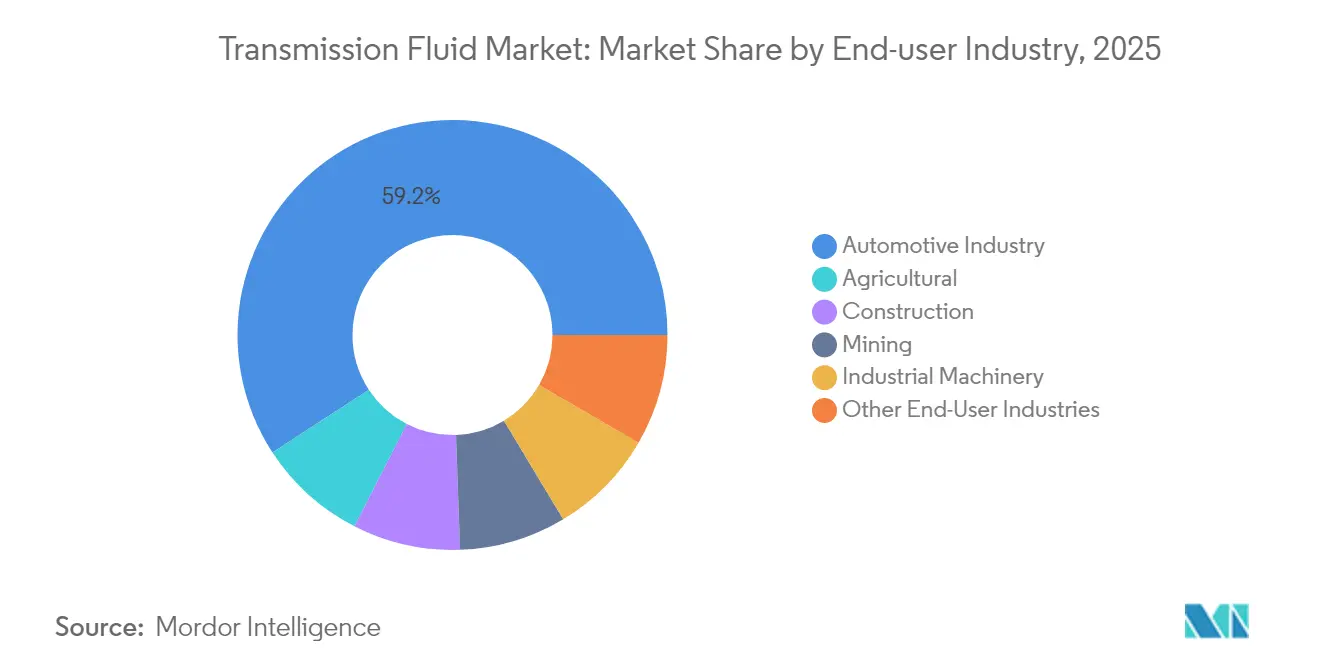

- Por indústria do utilizador final, o setor automóvel representou 59,21% do tamanho do mercado de fluido de transmissão em 2025, e a maquinaria agrícola deverá expandir-se a uma CAGR de 5,15% entre 2026-2031.

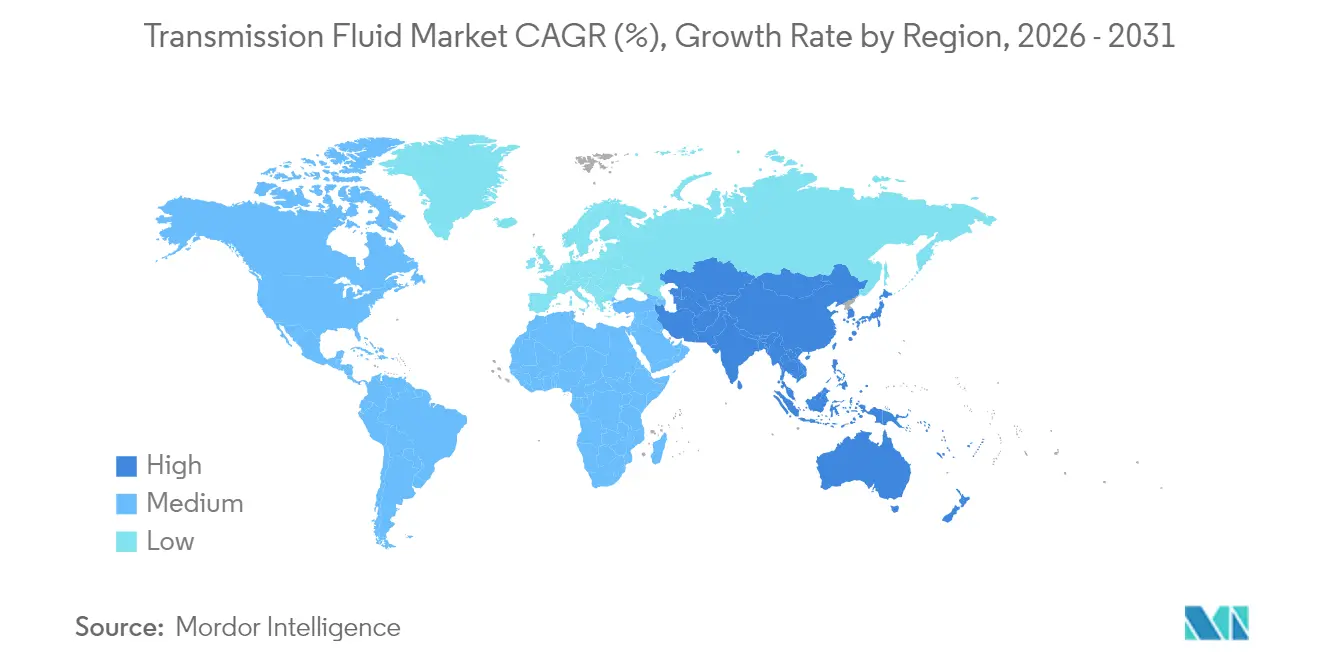

- Por geografia, a Ásia-Pacífico captou 56,02% da participação do mercado de fluido de transmissão em 2025 e está a avançar a uma CAGR de 5,16% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Fluido de Transmissão

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento global da produção de veículos com transmissão automática e de dupla embraiagem | +1.5% | Global – APAC liderando | Médio prazo (2-4 anos) |

| Transição do enchimento de fábrica OEM para ATFs de viscosidade ultra-baixa | +1.2% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Conjuntos motopropulsores eletrificados a exigir e-fluidos com propriedades dielétricas | +0.8% | APAC como núcleo, expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Aumento da idade do parque automóvel a impulsionar as trocas de fluido no mercado de pós-venda | +0.6% | Global – mercados maduros concentrados | Médio prazo (2-4 anos) |

| Expansão dos segmentos OEM e de pós-venda | +0.3% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Global da Produção de Veículos com Transmissão Automática e de Dupla Embraiagem

A crescente preferência dos consumidores por mudanças de velocidade sem esforço está a levar os fabricantes de automóveis a instalar caixas de velocidades automáticas e de dupla embraiagem numa proporção crescente de novos veículos. Cada transmissão de dupla embraiagem (DCT) requer um fluido que gere simultaneamente o atrito da embraiagem húmida e a lubrificação das engrenagens, e o custo por veículo pode exceder USD 50 em comparação com aproximadamente USD 25 para um enchimento de caixa de velocidades manual[1]Artigo, Sociedade de Tribologistas e Engenheiros de Lubrificação, stle.org. Os veículos híbridos acrescentam maior complexidade, exigindo fluidos que tolerem o ciclismo térmico dos motores enquanto arrefecem os motores elétricos. Em conjunto, estes fatores elevam o crescimento do valor unitário mesmo quando os volumes globais de fluido por veículo tendem a diminuir.

Transição do Enchimento de Fábrica OEM para Fluidos de Transmissão Automática de Viscosidade Ultra-Baixa

Os mandatos de eficiência de combustível estão a levar os fabricantes de automóveis a adotar ATFs de viscosidade ultra-baixa que reduzem as perdas parasíticas, protegendo ainda as engrenagens e embraiagens. A nova categoria de desempenho ILSAC GF-7, em vigor a partir de março de 2025, exige pacotes de aditivos que protejam contra a pré-ignição a baixa velocidade e proporcionem ganhos adicionais de eficiência. Esta especificação acelera a obsolescência dos fluidos legados e direciona a procura para formulações sintéticas capazes de 150.000 milhas de drenagem. O maior desempenho dos fluidos eleva os preços médios de venda, compensando parcialmente o declínio de volume associado a intervalos de manutenção mais longos.

Conjuntos Motopropulsores Eletrificados a Exigir E-Fluidos com Propriedades Dielétricas

Os conjuntos motopropulsores de veículos elétricos a bateria e híbridos apresentam novos desafios que os ATFs convencionais não conseguem satisfazer. Os e-fluidos devem gerir a condutividade elétrica para evitar arcos elétricos, resistir à corrosão do cobre nos enrolamentos do motor e circular calor a partir dos estatores de alta velocidade. Os conjuntos motopropulsores de veículos elétricos a bateria e híbridos apresentam novos desafios que os ATFs convencionais não conseguem satisfazer. Os e-fluidos devem gerir a condutividade elétrica para evitar arcos elétricos, resistir à corrosão do cobre nos enrolamentos do motor e circular calor a partir dos estatores de alta velocidade.

Aumento da Idade do Parque Automóvel a Impulsionar as Trocas de Fluido no Mercado de Pós-Venda

A idade média dos veículos ligeiros nas regiões desenvolvidas ultrapassa agora os 12 anos. Os consumidores que mantêm os seus veículos por mais tempo enfrentam decisões de reconstrução da transmissão ou de troca de fluido, e os centros de assistência recomendam cada vez mais atualizações para fluidos sintéticos que podem duplicar os intervalos de drenagem. Os atrasos na entrega de novos veículos durante a pandemia prolongaram ainda mais a retenção dos veículos, reforçando esta oportunidade no mercado de pós-venda. Como resultado, espera-se que o segmento de pós-venda supere os enchimentos de fábrica OEM até 2030.

Análise do Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do petróleo bruto a afetar os custos do óleo base | -0.7% | Global – centros de refinação OPEP+ | Curto prazo (≤ 2 anos) |

| Intervalos alargados de drenagem OEM a reduzir o volume de enchimento de serviço | -0.5% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Complexidade Regulatória e pressão em investigação e desenvolvimento | -0.4% | Global, com aplicação mais rigorosa na UE e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Petróleo Bruto a Afetar os Custos do Óleo Base

Os óleos base representam 70-80% do custo do fluido acabado, deixando as margens expostas às oscilações das matérias-primas. Durante os primeiros meses do conflito Rússia–Ucrânia, os preços de referência do petróleo bruto subiram mais de 50%, provocando múltiplos aumentos de preços de lubrificantes. Embora a Administração de Informação de Energia dos Estados Unidos projete que o Brent seja, em média, USD 79 por barril em 2025, as tensões geopolíticas e as interrupções nas refinarias ainda podem pressionar os misturadores independentes sem integração vertical[2]Perspetiva Energética de Curto Prazo, Administração de Informação de Energia dos Estados Unidos, eia.gov. Os produtores de base sintética enfrentam um nível adicional de risco decorrente das matérias-primas de alfa-olefina, que acompanham as dinâmicas de oferta petroquímica e não as do petróleo bruto.

Intervalos Alargados de Drenagem OEM a Reduzir o Volume de Enchimento de Serviço

Os fabricantes de camiões pesados especificam agora trocas de fluido de transmissão a 500.000 milhas, enquanto os intervalos para veículos de passageiros atingem habitualmente 60.000-100.000 milhas para sintéticos totais. As caixas de velocidades seladas para toda a vida eliminam totalmente a manutenção de rotina. Consequentemente, o crescimento de volume fica aquém da expansão do parque automóvel, obrigando os fornecedores a concentrarem-se em formulações de maior valor que justifiquem preços premium apesar de menos trocas de fluido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância do Fluido de Transmissão Automática (ATF) Enfrenta a Inovação do Fluido de Transmissão de Dupla Embraiagem (DCTF)

O Fluido de Transmissão Automática captou 47,58% da receita de 2025, sublinhando décadas de padronização global em sistemas de engrenagens planetárias. O Fluido de Transmissão de Dupla Embraiagem, no entanto, está projetado para crescer a uma CAGR de 4,79% até 2031, à medida que os OEMs implementam transmissões de dupla embraiagem (DCTs) que proporcionam eficiência ao nível das transmissões manuais com a facilidade das automáticas. Os fluidos de Transmissão Manual e de Transmissão Continuamente Variável servem aplicações de nicho, mas estáveis, em veículos comerciais e pequenos híbridos. O tamanho do mercado de fluido de transmissão para o DCTF deverá aumentar acentuadamente à medida que mais veículos compactos adotam caixas de velocidades de dupla embraiagem húmida. A intensidade competitiva dentro do mercado de fluido de transmissão está, portanto, a deslocar-se das formulações ATF legadas para formulações DCT especializadas de alta margem.

Por Óleo Base: O Crescimento dos Sintéticos Acelera

Os óleos minerais detinham 55,92% da procura de 2025, mas prevê-se que as formulações sintéticas cresçam a uma CAGR de 5,02% à medida que os OEMs procuram graus de viscosidade 0W-20 e 5W-20 inacessíveis com bases convencionais. A participação de mercado de fluido de transmissão detida pelos sintéticos irá alargar-se porque as químicas PAO e éster mantêm a resistência do filme em temperaturas extremas e resistem à perda por cisalhamento. A nova capacidade, como o óleo base EHC 340 MAX da ExxonMobil a entrar em funcionamento em Singapura em 2025, apoia esta mudança estrutural em direção a fluidos de maior desempenho.

As misturas semissintéticas oferecem uma ponte a preço intermédio para as frotas em transição dos óleos minerais do Grupo II, mas os sintéticos puros estão prontos para dominar os enchimentos de fábrica em conjuntos motopropulsores eletrificados onde a resistência dielétrica é inegociável. Assim, a premiumização ajudará a sustentar a receita mesmo à medida que os litros globais por veículo diminuem.

Por Canal de Vendas: As Especificações OEM Impulsionam o Mercado de Pós-Venda

Os contratos OEM representaram 64,92% do volume de 2025 porque os fornecedores de transmissões impõem a aprovação do enchimento de fábrica para garantir as garantias do sistema. O mercado de pós-venda está preparado para uma CAGR de 5,83%, no entanto, à medida que as frotas envelhecidas e as extensões dos intervalos de serviço empurram os proprietários para substituições sintéticas premium durante a manutenção fora de garantia. O tamanho do mercado de fluido de transmissão para o mercado de pós-venda beneficiará das plataformas de comércio digital que dão aos consumidores acesso transparente a produtos aprovados por OEM e com marca de desempenho.

Os próprios OEMs estão a entrar nos canais diretos ao consumidor, criando linhas de fluido "genuínas" que espelham a química do enchimento de fábrica. Esta convergência obriga os distribuidores tradicionais a fornecer diagnósticos de valor acrescentado ou serviços combinados, em vez de competir apenas no preço do fluido.

Por Indústria do Utilizador Final: O Núcleo Automóvel Expande a Margem Agrícola

Os automóveis de passageiros, veículos ligeiros e veículos comerciais absorveram coletivamente 59,21% da procura de 2025, posicionando o setor automóvel como a pedra angular do mercado de fluido de transmissão. A agricultura é o nicho de crescimento mais rápido, a uma CAGR de 5,15%, porque os tratores modernos dependem de transmissões hidrostáticas de velocidade variável e alta carga que necessitam de fluidos especializados. Os equipamentos de construção e mineração preferem formulações de extrema pressão capazes de suportar cargas de impacto, enquanto as aplicações de maquinaria industrial são altamente fragmentadas.

Os OEMs agrícolas frequentemente co-marcam fluidos com grandes empresas de lubrificantes para garantir a conformidade com a garantia no campo, criando fluxos de receita estáveis menos sensíveis aos ciclos de vendas automóveis. Esta diversificação apoia a resiliência global do mercado de fluido de transmissão durante as quedas nos veículos de passageiros.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de fluido de transmissão com 56,02% de participação na receita em 2025, impulsionada pela enorme base de produção de veículos da China e pelas metas agressivas de adoção de veículos elétricos. Prevê-se que a região registe uma CAGR de 5,16% até 2031, à medida que marcas nacionais como a BYD e a Geely integram circuitos avançados de arrefecimento de e-motores que necessitam de e-fluidos concebidos especificamente. A plataforma de exportação emergente da Índia para veículos compactos fornece volume adicional, enquanto a investigação e desenvolvimento de conjuntos motopropulsores da Coreia do Sul sustenta a adoção de sintéticos de alta margem.

A América do Norte mantém uma combinação equilibrada de enchimentos de fábrica e negócio de pós-venda de drenagem longa. As regras de emissões da EPA em vigor para os anos-modelo de 2027 estão a direcionar os OEMs de veículos ligeiros para ATFs de menor viscosidade, o que aumenta as taxas de penetração dos sintéticos. As frotas priorizam o custo total de propriedade, incentivando os fornecedores a comprovar os benefícios de serviço alargado em ensaios de campo.

O mercado europeu inclina-se para fluidos premium dadas as rigorosas normas de CO₂ e durabilidade. As marcas alemãs de automóveis de luxo preferem transmissões de dupla embraiagem e híbridas que requerem fluidos específicos, enquanto a adoção precoce de veículos elétricos nos países escandinavos impulsiona a procura de e-fluidos dielétricos. O realinhamento logístico relacionado com o Brexit incentivou a capacidade de mistura regional para servir os OEMs continentais com maior eficiência. O papel da Turquia como porta de entrada de produção para o Médio Oriente expande a procura regional de misturas mineral-sintético económicas.

A América do Sul, e o Médio Oriente e África representam bolsas menores, mas em crescimento, onde o desenvolvimento de infraestruturas alimenta a procura de fluidos para equipamentos fora de estrada. A volatilidade cambial pode afetar a adoção de sintéticos, mas as tendências de mecanização agrícola no Brasil e na África do Sul proporcionam perspetivas de crescimento a longo prazo para formulações especializadas.

Panorama Competitivo

A concentração da indústria é moderadamente fragmentada. As empresas de energia integradas, ExxonMobil, Shell e TotalEnergies, comandam a liderança em custos através da produção interna de óleo base e redes globais de mistura. Especialistas de nível médio como a FUCHS aproveitam a engenharia de aplicações e os testes personalizados para se diferenciarem. As colaborações estratégicas entre os OEMs de transmissões e os fornecedores de lubrificantes intensificam-se. Por exemplo, a ExxonMobil colabora com os principais fabricantes de e-motores para co-desenvolver fluidos de arrefecimento de rotor húmido, garantindo a exclusividade do primeiro enchimento. As plataformas digitais que fornecem análise de fluidos e monitorização de condição estão a emergir como diferenciadores de serviço que garantem relações de longo prazo com os clientes.

Líderes da Indústria de Fluido de Transmissão

BP p.l.c.

Chevron Corporation

Exxon Mobil Corporation

Shell plc

TotalEnergies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Novembro de 2024: A AMSOIL introduziu o fluido de transmissão automática 100% Sintético de Viscosidade Ultra-Baixa da Série Signature para aplicações Ford MERCON ULV e GM DEXRON ULV.

- Agosto de 2024: A BP p.l.c., através da sua marca Castrol, lançou os Fluidos de Transmissão Castrol ON EV W2 e W5 concebidos para conjuntos motopropulsores de e-motores.

Âmbito do Relatório Global do Mercado de Fluido de Transmissão

O fluido de transmissão, um lubrificante especializado, desempenha um papel fundamental nos sistemas de transmissão de veículos. Lubrifica as peças móveis, arrefece a transmissão, facilita as operações hidráulicas (especialmente nas transmissões automáticas) e previne a formação de lamas e verniz, limpando assim os componentes internos. O seu significado reside em garantir mudanças de velocidade suaves, minimizar o desgaste nas peças da transmissão e manter a eficiência e longevidade do sistema.

O mercado de fluido de transmissão é segmentado por tipo, óleo base, indústria do utilizador final e geografia. Por tipo, o mercado é segmentado em fluido de transmissão automática, fluido de transmissão manual, dupla embraiagem e continuamente variável. Por óleo base, o mercado é categorizado em mineral, sintético e semissintético. Por indústria do utilizador final, o mercado é segmentado em indústria automóvel, construção, mineração, maquinaria industrial, agricultura e outras indústrias do utilizador final. O relatório também abrange o tamanho do mercado e as previsões para o mercado de fluidos de transmissão para 27 grandes países. Para cada segmento, o dimensionamento e as previsões do mercado são feitos em termos de valor (USD).

| Fluido de Transmissão Automática (ATF) |

| Fluido de Transmissão Manual (MTF) |

| Fluido de Transmissão de Dupla Embraiagem (DCTF) |

| Fluido de Transmissão Continuamente Variável (CVTF) |

| Mineral |

| Sintético (PAO, ésteres) |

| Semissintético |

| OEM |

| Pós-Venda |

| Indústria Automóvel |

| Construção |

| Mineração |

| Maquinaria Industrial |

| Agricultura |

| Outras Indústrias do Utilizador Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietname | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Turquia | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Resto da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Egito | |

| Nigéria | |

| África do Sul | |

| Resto do Médio Oriente e África |

| Por Tipo | Fluido de Transmissão Automática (ATF) | |

| Fluido de Transmissão Manual (MTF) | ||

| Fluido de Transmissão de Dupla Embraiagem (DCTF) | ||

| Fluido de Transmissão Continuamente Variável (CVTF) | ||

| Por Óleo Base | Mineral | |

| Sintético (PAO, ésteres) | ||

| Semissintético | ||

| Por Canal de Vendas | OEM | |

| Pós-Venda | ||

| Por Indústria do Utilizador Final | Indústria Automóvel | |

| Construção | ||

| Mineração | ||

| Maquinaria Industrial | ||

| Agricultura | ||

| Outras Indústrias do Utilizador Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietname | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Turquia | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Egito | ||

| Nigéria | ||

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de fluido de transmissão?

O tamanho do mercado de fluido de transmissão situou-se em USD 9,03 mil milhões em 2026.

A que ritmo se espera que o mercado cresça?

Prevê-se que as receitas da indústria cresçam a uma CAGR de 4,16% durante 2026-2031, atingindo USD 11,07 mil milhões até 2031.

Qual região lidera a procura global?

A Ásia-Pacífico representou 56,02% das vendas globais em 2025 e é também a região de crescimento mais rápido, a uma CAGR de 5,16%.

Qual segmento de produto está a expandir-se mais rapidamente?

Prevê-se que o Fluido de Transmissão de Dupla Embraiagem registe a CAGR de segmento mais elevada de 4,79% até 2031.

Por que razão os óleos base sintéticos estão a ganhar participação?

As formulações sintéticas proporcionam intervalos de drenagem mais longos, melhor estabilidade a altas temperaturas e as propriedades dielétricas necessárias para conjuntos motopropulsores elétricos, impulsionando uma CAGR de 5,02% para os sintéticos.

Página atualizada pela última vez em: