Tamanho e Participação do Mercado de Lubrificantes Industriais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

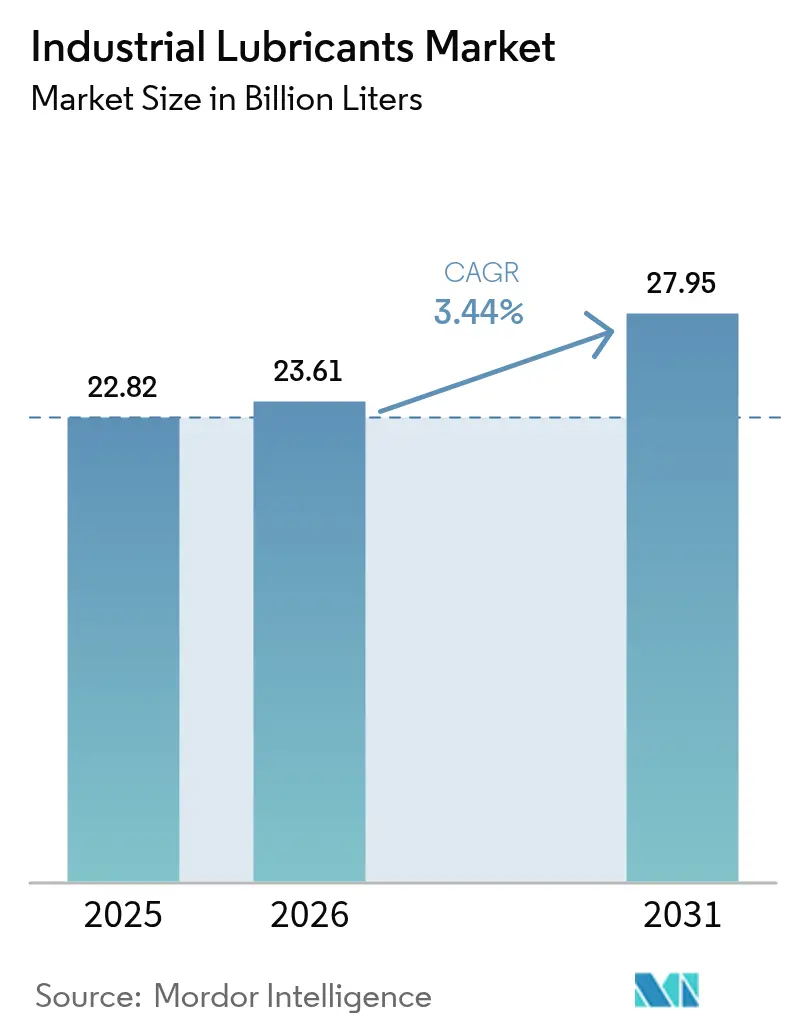

| Volume do Mercado (2026) | 23.61 Bilhões de litros |

| Volume do Mercado (2031) | 27.95 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 3.44% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lubrificantes Industriais por Mordor Intelligence

Espera-se que o mercado de lubrificantes industriais cresça de 22,82 bilhões de litros em 2025 para 23,61 bilhões de litros em 2026 e tem previsão de atingir 27,95 bilhões de litros até 2031 a uma CAGR de 3,44% no período 2026-2031. Esta trajetória estável evidencia a transição do setor de vendas em massa de commodities para fluidos personalizados que maximizam o tempo de atividade dos equipamentos e a eficiência energética. As instalações aceleradas de turbinas eólicas e as atualizações da Indústria 4.0 estão ampliando os requisitos de desempenho dos lubrificantes para além das especificações legadas, impulsionando a demanda por químicas sintéticas e de base biológica. A Ásia-Pacífico domina o consumo atual graças aos investimentos em manufatura em grande escala e aos complexos integrados de refinaria-petroquímica que capturam margens de lubrificantes de maior valor agregado. Os produtores em todo o mundo também estão canalizando investimentos em P&D para aditivos livres de PFAS e fluidos prontos para monitoramento de condição, em resposta ao endurecimento das regulamentações ambientais e à adoção de manutenção preditiva.

Principais Conclusões do Relatório

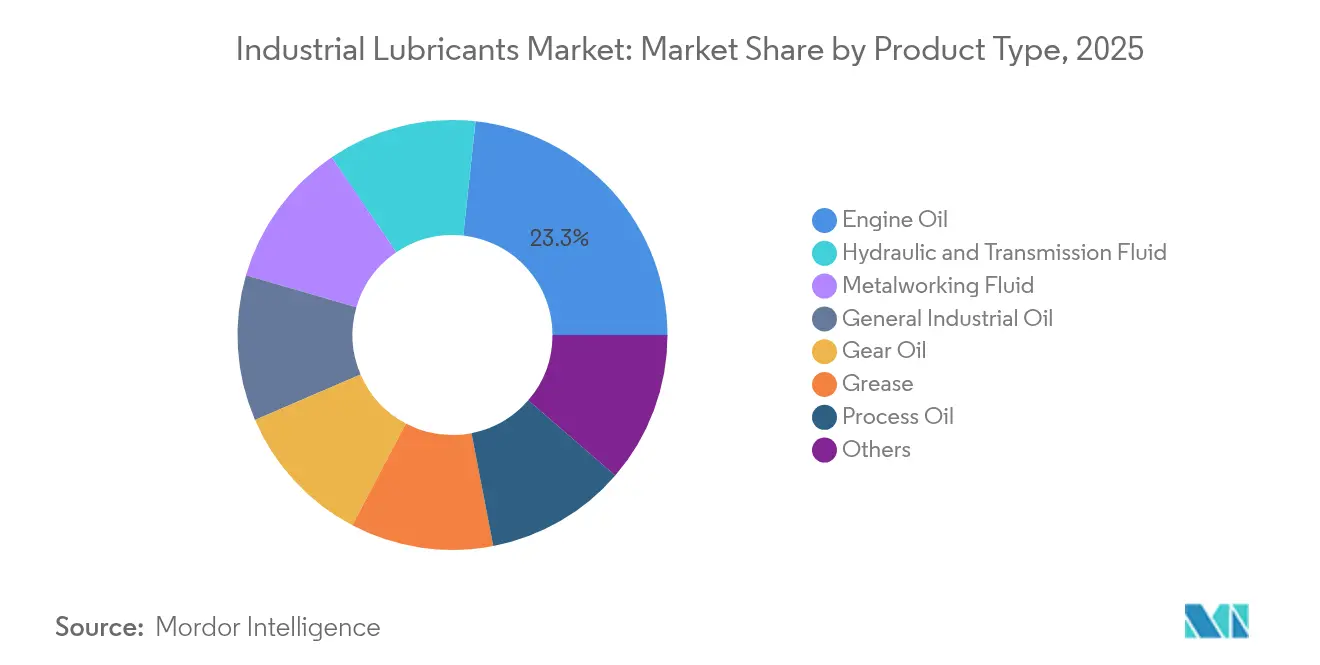

- Por tipo de produto, o óleo de motor liderou com 23,29% da participação de mercado de lubrificantes industriais em 2025; o fluido hidráulico e de transmissão tem projeção de avançar a uma CAGR de 3,92% até 2031.

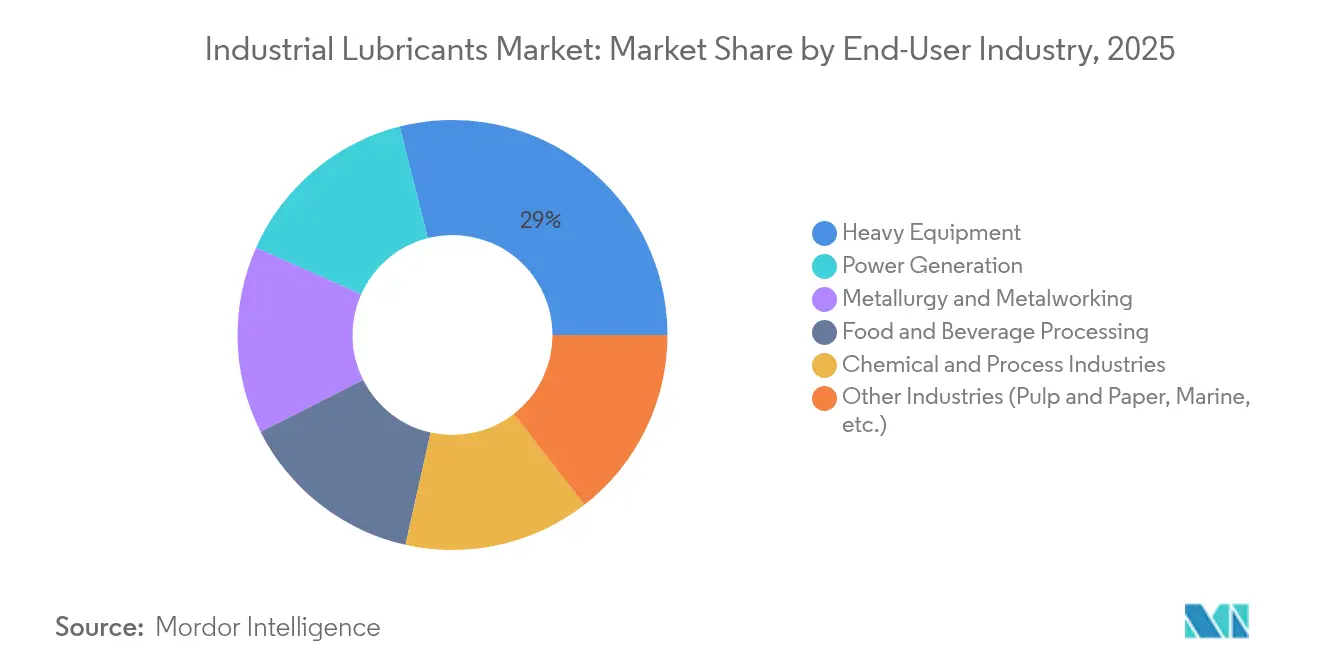

- Por indústria do usuário final, os equipamentos pesados responderam por uma participação de 28,96% no tamanho do mercado de lubrificantes industriais em 2025; a geração de energia tem previsão de expandir a uma CAGR de 4,27% até 2031.

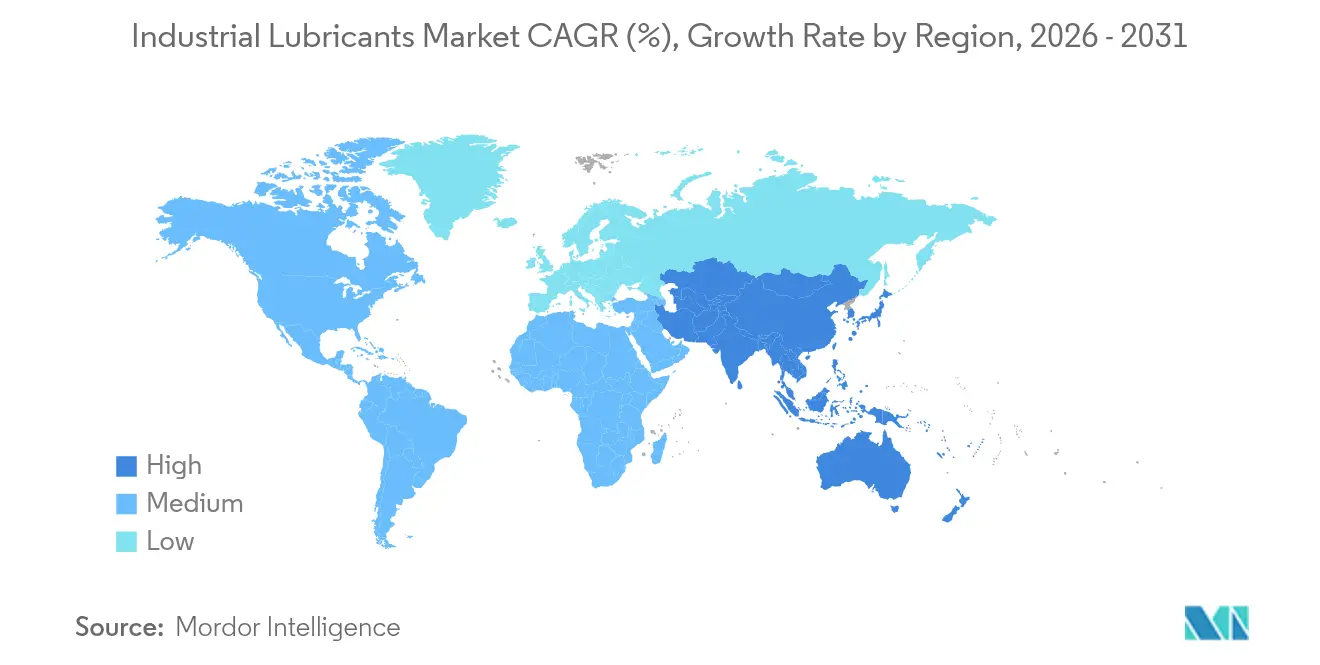

- Por geografia, a Ásia-Pacífico deteve uma participação de 46,88% em 2025 e registrou o crescimento regional mais rápido a uma CAGR de 3,61% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Lubrificantes Industriais

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Demanda crescente por lubrificantes para caixas de engrenagens de turbinas eólicas | +0.8% | Global, concentrada na Ásia-Pacífico e na Europa | Médio prazo (2-4 anos) |

| Automação industrial e intensidade de lubrificação da Indústria 4.0 | +0.6% | América do Norte e UE, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Transição para óleos sintéticos e semissintéticos de longa drenagem | +0.5% | Global, liderada por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Expansão das frotas de equipamentos de mineração e construção | +0.4% | Núcleo Ásia-Pacífico, com transbordamento para o Oriente Médio e África e América do Sul | Curto prazo (≤ 2 anos) |

| Pressão da precificação de carbono por bio-lubrificantes de ultrabaixo atrito | +0.3% | UE e América do Norte, programas-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Lubrificantes para Caixas de Engrenagens de Turbinas Eólicas

As instalações globais de energia eólica estão multiplicando os requisitos especializados de óleo para caixas de engrenagens que os fluidos convencionais não conseguem atender. A capacidade eólica instalada da China atingiu 440 GW em dezembro de 2023, com muitas falhas em turbinas atribuídas a deficiências de lubrificação. Óleos sintéticos reforçados com inibidores antidesgaste e anticorrosão ampliam os intervalos de serviço de 6 meses para 3 anos, reduzindo os custos de manutenção offshore. Propriedades robustas de separação de água são essenciais porque as turbinas remotas devem minimizar a manutenção por helicóptero. Os desenvolvedores especificam cada vez mais blendas de PAO ISO VG 320-460 que preservam a viscosidade em amplas variações de temperatura, protegendo caixas de engrenagens de múltiplos megawatts durante rajadas severas. Cada turbina offshore de 15 MW pode consumir mais de 800 litros por ciclo de manutenção, portanto o mercado de lubrificantes industriais experimenta um incremento direto de volume decorrente de classificações de unidades maiores.

Automação Industrial e Intensidade de Lubrificação da Indústria 4.0

As fábricas inteligentes implantam equipamentos de precisão que operam em temperaturas e velocidades mais elevadas, exigindo fluidos com tolerâncias de viscosidade estreitas e interferência mínima com sensores. Os sistemas de lubrificação automatizados dosam com base em análises em tempo real, reduzindo o consumo em 30%-40% ao mesmo tempo em que aumentam o tempo de atividade. Os fluidos devem manter estabilidade tribológica quando expostos ao monitoramento de detritos por plugue magnético ou infravermelho, de modo que a solubilidade dos aditivos e o teor de íons metálicos são rigorosamente especificados. Plataformas de inteligência artificial agora ajustam as recomendações de formulação lendo feeds de vibração e temperatura, pressionando os fornecedores a criar pacotes de aditivos modulares para personalização no local. Esses desenvolvimentos sustentam uma mudança de mix ascendente de longo prazo no mercado de lubrificantes industriais em direção a produtos sintéticos e híbridos premium.

Transição para Óleos Sintéticos e Semissintéticos de Longa Drenagem

As equipes de manutenção industrial que enfrentam escassez de mão de obra preferem óleos que durem 8.000-12.000 horas em comparação com 2.000-4.000 horas para os graus minerais. As bases do Grupo III e PAO oferecem estabilidade à oxidação que suprime a formação de borra mesmo a temperaturas de cárter de 120 °C. As variantes semissintéticas equilibram custo e desempenho, ganhando espaço em operações sensíveis a preços, como moinhos de cimento e plantas têxteis. Os intervalos de drenagem estendidos reduzem os volumes de óleo residual em até 70%, alinhando-se às políticas de redução de resíduos e diminuindo as taxas de descarte. Essa transição se articula com os compromissos corporativos de emissão líquida zero, reforçando ainda mais a adoção de sintéticos no mercado de lubrificantes industriais.

Expansão das Frotas de Equipamentos de Mineração e Construção

Os pacotes de infraestrutura na Índia, Indonésia e nos estados do Golfo estão implantando escavadeiras e caminhões fora de estrada de alta potência que operam em poeira abrasiva e climas variáveis. Os OEMs especificam fluidos hidráulicos sem zinco com resistência de película aprimorada para atender aos sistemas de emissão Tier 4F. Na mineração a céu aberto, graxas biodegradáveis formuladas com complexos de sulfonato de cálcio protegem os pinos das caçambas que suportam cargas estáticas de 300 toneladas. Os intervalos de manutenção de 1.000 horas estão se tornando padrão para reduzir o tempo de inatividade em locais remotos. Essas exigências de serviço pesado se traduzem em crescimento de volume sustentado para fluidos de grau de viscosidade 46-68 no mercado de lubrificantes industriais.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Regulamentações mais rígidas sobre óleo residual e derramamentos | -0.4% | Global, mais rigorosas na UE e na América do Norte | Curto prazo (≤ 2 anos) |

| Volatilidade do preço do óleo de base derivado do petróleo bruto | -0.3% | Global, com maior impacto em mercados sensíveis a preços | Curto prazo (≤ 2 anos) |

| Motores elétricos de acionamento seco reduzindo a demanda de óleo | -0.2% | América do Norte e UE, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Mais Rígidas sobre Óleo Residual e Derramamentos

Os mandatos de eliminação progressiva de PFAS na UE e em vários estados dos EUA obrigam os formuladores a redesenhar produtos de longa data[1]Ready-Market Online Corp., "A Conexão entre PFAS e Óleos Industriais: Explorando Alternativas Sustentáveis," hai-lu-oil.com. A certificação de químicas alternativas retarda o tempo de chegada ao mercado e eleva os orçamentos de P&D. No nível do usuário, os sistemas de coleta devem agora documentar a rastreabilidade do berço ao túmulo, aumentando os custos de descarte e os desembolsos de capital para contenção. As diretivas de prevenção de derramamentos exigem tanques de parede dupla e alarmes de vazamento em tempo real, elevando os custos de infraestrutura para pequenas oficinas. Embora esses obstáculos reduzam a demanda de curto prazo, eles também abrem nichos para formulações conformes e de margens mais elevadas no mercado de lubrificantes industriais.

Volatilidade do Preço do Óleo de Base Derivado do Petróleo Bruto

Os preços dos estoques de base do Grupo II e do Grupo III oscilam com as interrupções nas refinarias e os choques geopolíticos, comprimindo as margens dos misturadores. Os compradores resistem aos ajustes de preço trimestrais, levando os fornecedores a hedgear estoques ou a renegociar contratos mensalmente. A volatilidade leva alguns usuários a optar por fluidos de especificação inferior, arriscando desgaste prematuro dos equipamentos e comprometendo as economias no ciclo de vida decorrentes dos sintéticos. As grandes petroleiras integradas combatem a volatilidade atualizando as correntes de resíduo, como visto no projeto de ExxonMobil em Singapura que adicionou 20.000 barris por dia de estoques premium[2]ExxonMobil, "Preparando-se para 2025: Marcos Mais Recentes da Refinaria de Singapura," exxonmobil.com. No entanto, as empresas independentes sem ativos upstream enfrentam maiores necessidades de capital de giro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Liderança do Óleo de Motor se Mantém, Fluidos Hidráulicos se Aceleram

O óleo de motor contribuiu com 23,29% das vendas de 2025, protegendo geradores críticos e compressores estacionários em indústrias pesadas. Essa participação ressalta rotinas de manutenção profundamente enraizadas que favorecem multigrados monogrado SAE 40 e 15W-40 compatíveis com motores legados. No entanto, a demanda se estabiliza à medida que os OEMs migram para motores a gás com especificações de drenagem mais longas. Os fluidos hidráulicos e de transmissão, em contrapartida, devem crescer a uma CAGR de 3,92% com a expansão da robótica, das máquinas de moldagem por injeção e dos sistemas de passo de turbinas eólicas. Os fluidos de usinagem se beneficiam dos investimentos em máquinas-ferramenta na Ásia-Pacífico, e os óleos de corte de líquido iônico proporcionam maior vida útil da ferramenta do que os referenciais minerais.

As blendas de graxa sintética incorporando dissulfeto de molibdênio e grafite estão ganhando participação em rolamentos de alta pressão expostos a saídas de forno a 200 °C. Enquanto isso, a demanda por óleos de processo está diretamente ligada ao desgargalamento petroquímico na China, Índia e nos EUA. Os óleos de resfriamento para motores elétricos emergentes ilustram como os perfis em evolução das máquinas remodelam continuamente o mercado de lubrificantes industriais.

Por Indústria do Usuário Final: Equipamentos Pesados Lideram, Geração de Energia Ganha Ritmo

Os equipamentos pesados retiveram 28,96% dos volumes em 2025, atendendo a carregadeiras de construção, caminhões de mineração a superfície e colhedoras agrícolas que operam em poeira abrasiva e ciclos de alto impacto. Essas máquinas exigem óleos de motor de alta dispersão e fluidos hidráulicos sem zinco capazes de sustentar pressões de 5.000 psi. A geração de energia se classifica como o consumidor de crescimento mais rápido com uma CAGR de 4,27% até 2031, impulsionada pela implementação de turbinas eólicas e plantas de pico a gás que dão suporte às renováveis. Os processadores de alimentos e bebidas adotam fluidos NSF-H1 que podem custar 30% mais, mas mitigam o risco de contaminação, enquanto as oficinas de conformação de metais mantêm os fluidos de remoção de metal em demanda constante. No geral, os objetivos de longevidade dos equipamentos e os projetos de expansão da rede garantem padrões de crescimento equilibrados no mercado de lubrificantes industriais.

Análise Geográfica

A Ásia-Pacífico respondeu por 46,88% dos volumes de 2025 e está acompanhando uma CAGR de 3,61% até 2031, onde as refinadoras chinesas integram produtos químicos para elevar as margens de lubrificantes. A Índia atrai pesados investimentos estrangeiros, com a Lubrizol destinando USD 200 milhões para uma nova planta em Aurangabad que será sua segunda maior no mundo. Os países do Sudeste Asiático recebem relocalizações de fábricas e projetos de energia renovável, impulsionando o consumo de óleos hidráulicos e para engrenagens. Japão e Coreia do Sul mantêm penetração de sintéticos acima da média devido à manufatura de precisão e às rigorosas metas de eficiência energética.

América do Norte e Europa concentram-se em formulações livres de PFAS e ganhos de eficiência vinculados ao carbono. Os EUA aproveitam os insumos derivados do xisto, mas a adoção de veículos elétricos reduz gradualmente a demanda tradicional por óleo de motor. A Europa lidera o impulso de políticas que elevam os bio-lubrificantes, compelindo rápidas mudanças de formulação. A mineração de areias betuminosas do Canadá mantém ativos os requisitos de lubrificantes de alta temperatura, enquanto os investimentos automotivos do México ampliam a demanda local.

O Oriente Médio e a África dependem de projetos de extração de hidrocarbonetos que sustentam o fornecimento de óleo de base e se diversificam em produtos químicos. Uma nova planta de aditivos da joint venture Richful-Farabi na Arábia Saudita encurtará as linhas de fornecimento para os misturadores regionais. A mineração em camadas profundas da África do Sul e as atualizações de refinarias da Nigéria contribuem com oportunidades de nicho. A América do Sul apresenta bolsões de alto crescimento em torno do desgargalamento petroquímico brasileiro e das expansões de cobre chilenas, consolidando seu papel como um mercado relevante, ainda que menor, para os fornecedores do mercado de lubrificantes industriais.

Cenário Competitivo

A liderança global permanece moderadamente fragmentada. Os independentes regionais capturam participação por meio de formulações personalizadas e serviço técnico ágil, particularmente na Ásia-Pacífico, onde a proximidade reduz os prazos de entrega. Lubrificantes compatíveis com IoT e blendagem orientada por IA representam diferenciais emergentes à medida que os usuários buscam reduções no custo do ciclo de vida. Lubrificantes livres de PFAS, biodegradáveis e fluidos térmicos para e-mobility formam principais arenas de espaço em branco onde os novos entrantes podem superar os produtos legados. O ímpeto de fusões e aquisições continua, exemplificado pela aquisição pela Valvoline da Oil Changers por USD 630 milhões para reforçar o alcance no canal a jusante.

Líderes da Indústria de Lubrificantes Industriais

Shell plc

Exxon Mobil Corporation

BP p.l.c. (Castrol)

Chevron Corporation

TotalEnergies SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A Fuchs Lubricants anunciou um investimento de BRL 220 milhões (~USD 41,30 milhões) em uma nova planta industrial em Sorocaba, São Paulo, com o objetivo de dobrar sua participação de mercado no Brasil e fortalecer sua presença na América Latina. Até 2030, a instalação tem projeção de atingir uma capacidade de produção de mais de 50.000 toneladas anuais.

- Julho de 2025: A Shell adquiriu 100% do capital da Raj Petro Specialities Pvt. Ltd. do Grupo Brenntag, da Alemanha. Essa aquisição aprimora o portfólio de produtos da Shell com produtos especiais de alto valor, como óleos para transformadores, óleos brancos, vaselinas e ceras, atendendo a setores de crescimento acelerado, incluindo produtos farmacêuticos, cuidados pessoais e transmissão de energia.

- Janeiro de 2024: A subsidiária da Shell plc, Shell Lubricants, conclui a aquisição da MIDEL e MIVOLT, sediadas no Reino Unido, da M&I Materials Ltd, sediada em Manchester, para fabricar, distribuir e comercializar as linhas de produtos MIDEL e MIVOLT como parte do portfólio global de lubrificantes da Shell.

Escopo do Relatório do Mercado Global de Lubrificantes Industriais

Um lubrificante é uma substância aplicada a superfícies com movimento relativo entre elas, pois reduz o atrito e o desgaste entre as superfícies. No entanto, além dessas funções primárias, um lubrificante pode incluir outras funções ou papéis, como agente de vedação, agente de transferência de calor e agente de prevenção de corrosão. Os lubrificantes podem ser encontrados em diversas formas, de lubrificantes líquidos, semissólidos, secos e gasosos. Os lubrificantes mais comuns são óleos e gases.

O mercado de lubrificantes industriais é segmentado por tipo de produto, indústria do usuário final e geografia. Por tipo de produto, o mercado é segmentado em óleo de motor, fluido de transmissão e hidráulico, fluido de usinagem, óleo industrial geral, óleo para engrenagens, graxa, óleo de processo e outros tipos de produto. A indústria do usuário final é segmentada em geração de energia, equipamentos pesados, alimentos e bebidas, metalurgia e metalurgia, manufatura química e outras indústrias do usuário final. O relatório também cobre o tamanho do mercado e as previsões para o mercado de lubrificantes industriais em 33 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado são feitos com base no volume (litros).

| Óleo de Motor |

| Fluido Hidráulico e de Transmissão |

| Fluido de Usinagem |

| Óleo Industrial Geral |

| Óleo para Engrenagens |

| Graxa |

| Óleo de Processo |

| Outros |

| Geração de Energia |

| Equipamentos Pesados |

| Processamento de Alimentos e Bebidas |

| Metalurgia e Metalurgia |

| Indústrias Químicas e de Processos |

| Outras Indústrias (Papel e Celulose, Marítimo, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Tailândia | |

| Vietnã | |

| Malásia | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Resto da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Resto do Oriente Médio e África |

| Por Tipo de Produto | Óleo de Motor | |

| Fluido Hidráulico e de Transmissão | ||

| Fluido de Usinagem | ||

| Óleo Industrial Geral | ||

| Óleo para Engrenagens | ||

| Graxa | ||

| Óleo de Processo | ||

| Outros | ||

| Por Indústria do Usuário Final | Geração de Energia | |

| Equipamentos Pesados | ||

| Processamento de Alimentos e Bebidas | ||

| Metalurgia e Metalurgia | ||

| Indústrias Químicas e de Processos | ||

| Outras Indústrias (Papel e Celulose, Marítimo, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Tailândia | ||

| Vietnã | ||

| Malásia | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Resto do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de lubrificantes industriais em 2026?

As vendas atingiram 23,61 bilhões de litros em 2026, e o tamanho do mercado de lubrificantes industriais tem projeção de crescer para 27,95 bilhões de litros até 2031 a uma CAGR de 3,44%.

Qual região consome mais lubrificantes industriais?

A Ásia-Pacífico lidera com 46,88% do volume de 2025 e ainda é a região de crescimento mais rápido.

Qual categoria de produto cresce mais rapidamente?

Os fluidos hidráulicos e de transmissão expandirão a uma CAGR de 3,92% até 2031 com a expansão da automação e das frotas de turbinas eólicas.

Por que os óleos sintéticos estão ganhando participação?

Eles permitem intervalos de drenagem de 8.000-12.000 horas, reduzem o óleo residual em até 70% e suportam o monitoramento de condição da Indústria 4.0.

Como as políticas verdes estão afetando a demanda de lubrificantes?

A precificação de carbono e as proibições de PFAS incentivam formulações de base biológica, de ultrabaixo atrito e livres de PFAS, deslocando a demanda para químicas premium.

Página atualizada pela última vez em: