Tamanho e Participação do Mercado de Fluido Hidráulico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

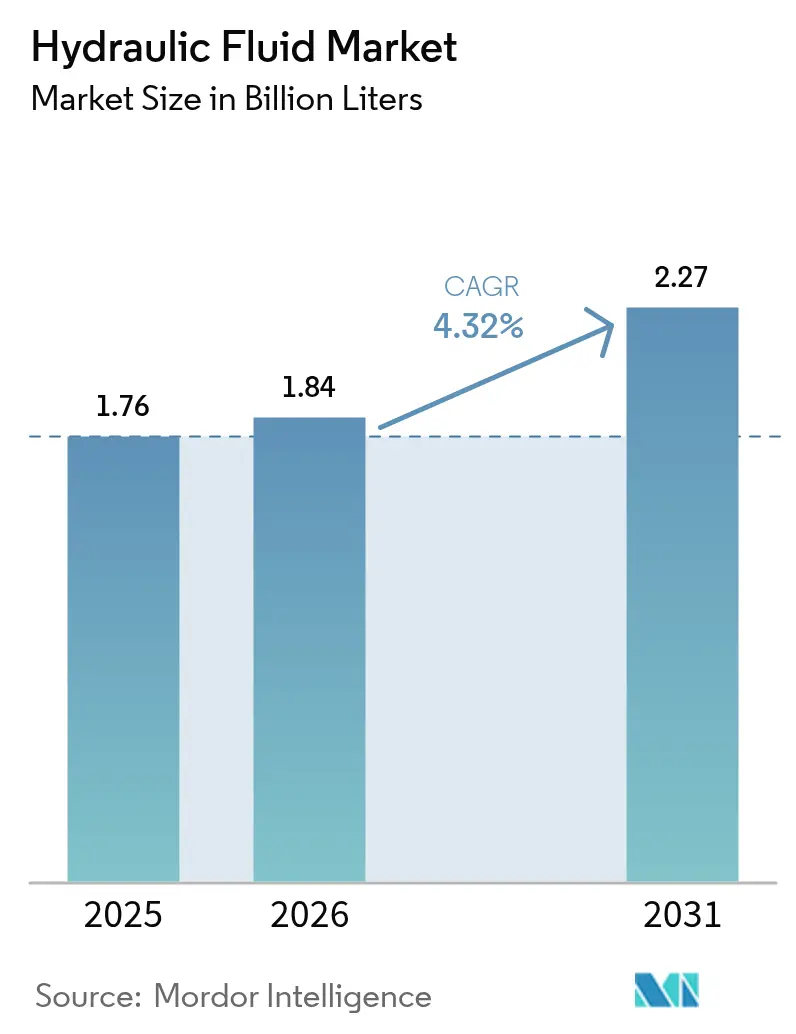

| Volume do Mercado (2026) | 1.84 Bilhões de litros |

| Volume do Mercado (2031) | 2.27 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 4.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fluido Hidráulico por Mordor Intelligence

O Mercado de Fluido Hidráulico foi avaliado em 1,76 bilhão de litros em 2025 e estima-se que cresça de 1,84 bilhão de litros em 2026 para atingir 2,27 bilhões de litros até 2031, a um CAGR de 4,32% durante o período de previsão (2026-2031). Essa trajetória de crescimento sustentado decorre dos gastos estáveis em infraestrutura, de uma ampla onda de modernização de equipamentos e da incomparável densidade de potência que a transmissão hidráulica de potência oferece em máquinas de construção, mineração e agrícolas. Os desembolsos de capital para novos equipamentos de movimentação de terra, a crescente automação nas fábricas e a mecanização de grandes fazendas sustentam a demanda recorrente por fluidos de alta qualidade. As pressões regulatórias por operações mais limpas estão incentivando os usuários finais a migrarem de formulações convencionais para compostos de baixa viscosidade e biodegradáveis, embora os óleos minerais econômicos continuem a dominar as aplicações de grande volume. A intensidade competitiva permanece moderada: os principais fornecedores de lubrificantes aproveitam amplas redes de distribuição e de serviço técnico para firmar contratos de serviço de longo prazo, enquanto especialistas regionais se concentram em aplicações de nicho, como fluidos aeroespaciais resistentes ao fogo.

Principais Conclusões do Relatório

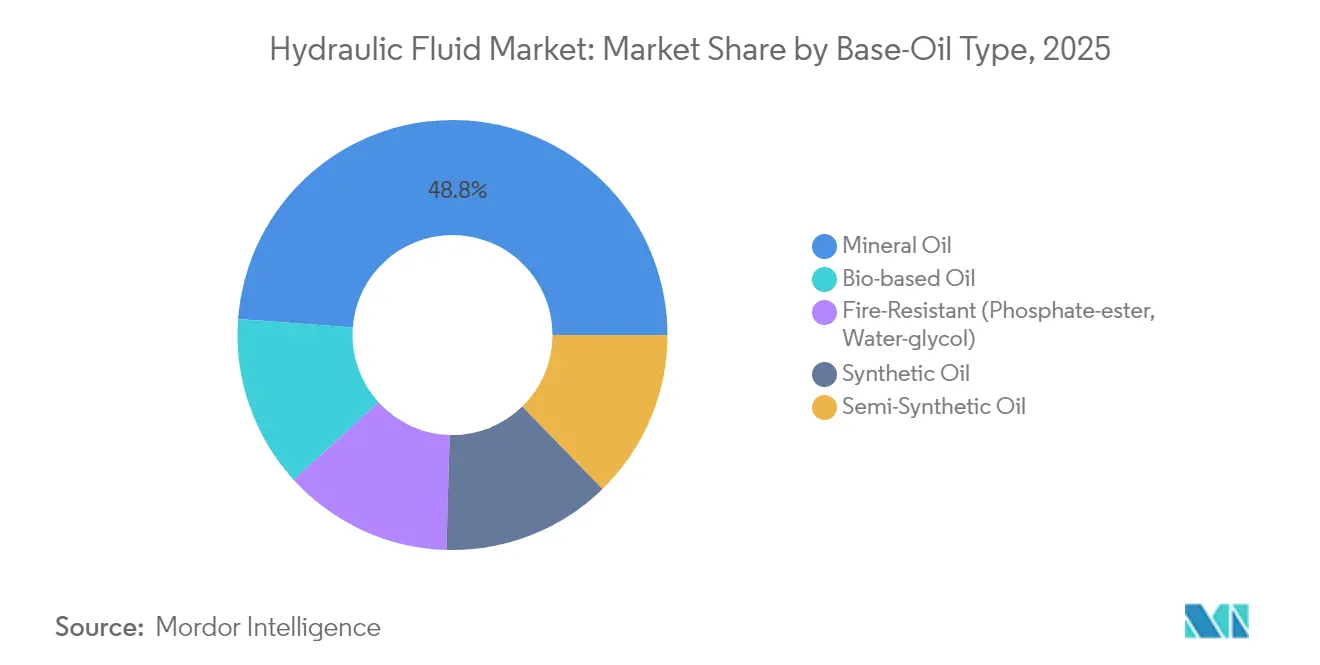

- Por tipo de óleo base, os óleos minerais lideraram com 48,81% da participação do mercado de fluido hidráulico em 2025, enquanto os produtos de base biológica têm previsão de se expandir a um CAGR de 5,03% até 2031.

- Por aplicação, os sistemas hidráulicos móveis capturaram 54,76% da participação do mercado de fluido hidráulico em 2025; os sistemas industriais estacionários têm projeção de crescer a um CAGR de 4,26% até 2031.

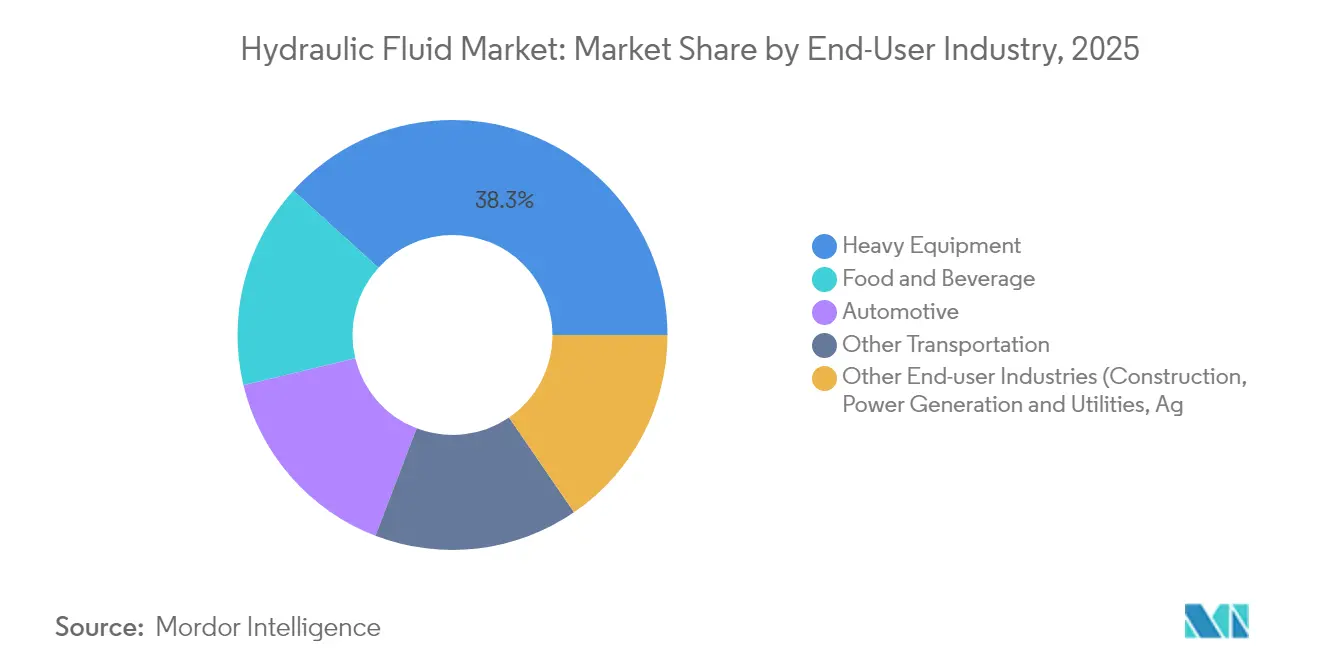

- Por indústria do usuário final, os equipamentos pesados detiveram 38,26% do tamanho do mercado de fluido hidráulico em 2025, enquanto a categoria "Outras Indústrias do Usuário Final" está programada para avançar a um CAGR de 5,94% entre 2026 e 2031.

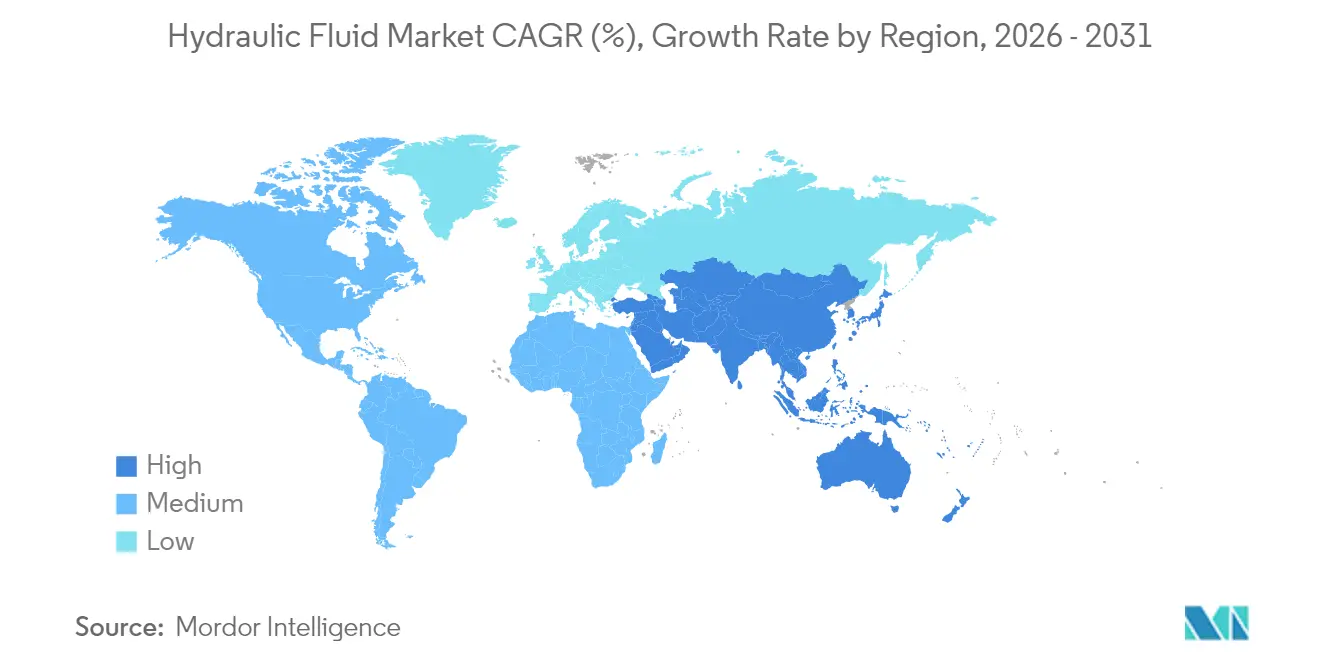

- Por geografia, a Ásia-Pacífico comandou 40,75% da participação de receita em 2025, e a região está posicionada para registrar o CAGR mais rápido de 5,36% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fluido Hidráulico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das atividades de construção e mineração | +1.2% | Global com ênfase na Ásia-Pacífico e no Oriente Médio | Médio prazo (2-4 anos) |

| Crescimento da produção automotiva e de veículos elétricos | +0.8% | Global, liderado pelos centros de fabricação da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mudança para hidráulica energeticamente eficiente | +0.6% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento da mecanização agrícola | +0.9% | Núcleo da Ásia-Pacífico, com transbordamento para a América Latina e África | Longo prazo (≥ 4 anos) |

| Adoção de fluidos aeroespaciais resistentes ao fogo | +0.3% | Global, concentrado em regiões de fabricação aeroespacial | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Atividades de Construção e Mineração

Os equipamentos de construção respondem por 76% do uso de equipamentos hidráulicos e, portanto, dominam o consumo de fluidos. Robustos programas de infraestrutura no âmbito do projeto Cinturão e Rota da China e do Plano Nacional de Infraestrutura da Índia se traduzem em compras sustentadas de escavadeiras, carregadeiras e guindastes que exigem fluidos premium capazes de lidar com calor, poeira e ciclos de trabalho prolongados. As regulamentações de segurança na mineração subterrânea dos Estados Unidos exigem fluidos resistentes ao fogo aprovados pela MSHA (Administração de Segurança e Saúde em Minas), impulsionando a demanda por compostos de éster de fosfato e glicol de água[1]Departamento do Trabalho dos Estados Unidos, "Regulamentações de segurança contra incêndio de fluido hidráulico da MSHA," dol.gov. A retomada pós-pandemia em megaprojetos, aliada à urbanização e à extração de recursos, cria um impulso duradouro para o mercado de fluido hidráulico.

Crescimento da Produção Automotiva e de Veículos Elétricos Impulsionando a Demanda por Hidráulica Avançada

As linhas de montagem de veículos elétricos ainda dependem de prensas hidráulicas de alta força e equipamentos de elevação de conjuntos de baterias. Essas estações requerem fluidos com superior isolamento elétrico e estabilidade térmica, impulsionando a inovação em formulações, como ésteres de base aquosa e de baixa condução. A TotalEnergies lançou recentemente lubrificantes de base aquosa voltados para os circuitos de arrefecimento de veículos elétricos, evidenciando como os fornecedores de fluidos estão se reposicionando em torno das novas arquiteturas de transmissão[2]TotalEnergies, "Lançamento de lubrificante de base aquosa para veículos elétricos," totalenergies.com . Embora a direção por fio e a frenagem por fio reduzam os volumes convencionais de fluido automotivo, as oportunidades incrementais na produção de baterias para veículos elétricos, em giga-prensas e em operações de carroceria contribuem para compensar as perdas de volume.

Mudança para Equipamentos Hidráulicos Energeticamente Eficientes na Manufatura

Os operadores de plantas buscam menor custo total de propriedade, portanto o interesse em fluidos hidráulicos de baixa tração e baixa viscosidade está crescendo. Testes laboratoriais mostram que as perdas por torque caem até 30% quando os sistemas são abastecidos com compostos avançados e otimizados para redução de atrito. Os padrões de eficiência do Departamento de Energia dos Estados Unidos para bombas e compressores amplificam essa mudança ao incentivar fabricantes de equipamentos originais e usuários a combinarem acionamentos de velocidade variável com fluidos de ultra-estabilidade ao cisalhamento. As diretrizes de projeto da norma ISO 4413 também destacam considerações energéticas, incentivando a adoção de fluidos que reduzam a perda interna por vazamento e a geração de calor.

Aumento da Mecanização Agrícola em Economias Emergentes

A Índia produziu mais de 1 milhão de tratores em 2024 e já apresenta mecanização do cultivo de trigo em 69% e de arroz em 50%. Programas de subsídios como a Sub-Missão sobre Mecanização Agrícola reduzem os custos iniciais de equipamentos, acelerando a demanda por fluidos utilizados em bombas, colheitadeiras e plantadeiras hidráulicas. Fabricantes de equipamentos originais como a Kubota estão expandindo a produção interna de componentes hidráulicos para garantir o fornecimento para máquinas de agricultura de precisão, ampliando ainda mais a base instalada que consome fluidos biodegradáveis adequados para ambientes de solo sensível. Tendências semelhantes no Sudeste Asiático e na África fortalecem as perspectivas de crescimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do petróleo bruto | -0.7% | Global, com maior efeito em mercados sensíveis a preços | Curto prazo (≤ 2 anos) |

| Alto custo e oferta limitada de fluidos de base biológica e sintética | -0.5% | Global, mais forte em economias emergentes | Médio prazo (2-4 anos) |

| Rápida eletrificação de máquinas móveis | -0.4% | Mercados desenvolvidos liderando, com expansão gradual em outros | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Petróleo Bruto Impactando os Custos dos Fluidos de Óleo Mineral

Os preços do óleo base acompanham as oscilações do petróleo bruto. Os ajustes de produção da OPEP+ repercutem nos insumos dos Grupos II e III, criando dificuldades orçamentárias para os usuários finais que dependem de grandes estoques de fluido hidráulico. Perturbações no fornecimento causadas por paralisações de refinarias ou tensões geopolíticas podem comprimir rapidamente as margens dos misturadores que operam sob contratos de fornecimento a preço fixo. Como o óleo mineral representa quase metade de todos os litros vendidos, as altas de preço repercutem em todo o mercado de fluido hidráulico e podem levar à postergação de curto prazo da demanda.

Alto Custo e Oferta Limitada de Fluidos Sintéticos e de Base Biológica

Os ésteres de óleo vegetal podem custar até três vezes mais do que os óleos minerais, principalmente devido à oferta limitada de matérias-primas de alto teor oleico e de pacotes de aditivos especializados. A estabilidade de armazenamento continua sendo uma preocupação; dados laboratoriais revelam degradação oxidativa após armazenamento prolongado, levando os usuários a adotar intervalos de substituição mais curtos. Os aditivos de desempenho exigidos para serviços em temperaturas extremas elevam os custos de mistura, limitando a adoção a aplicações em que o risco de derramamento ou a segurança contra incêndio supera a sensibilidade ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Óleo Base: Inovação de Base Biológica Desafia a Dominância do Óleo Mineral

Os óleos minerais controlaram 48,81% do mercado de fluido hidráulico em 2025, posição sustentada por relações custo-desempenho favoráveis e amplas aprovações de fabricantes de equipamentos originais. Os produtos de base biológica, embora com participação de apenas um dígito médio, têm previsão de registrar o CAGR mais rápido de 5,03%, à medida que os usuários finais buscam certificações de sustentabilidade e os reguladores endurecem as normas de prevenção de derramamentos. O tamanho do mercado de fluido hidráulico para os graus de base biológica deve ampliar-se notavelmente nos setores agrícola e marítimo, pois as características biodegradáveis se alinham com os mandatos ambientais. Os riscos de oxidação dos bio-ésteres já limitaram a adoção, porém os modernos pacotes de antioxidantes agora prolongam a vida útil do fluido, conforme demonstrado pelo lançamento da linha Clarity Bio EliteSyn AW da Chevron, que utiliza uma base sintética renovável para combater a formação de lodo. Os ésteres sintéticos permanecem consolidados nos sistemas de controle de voo aeroespacial, onde o desempenho do éster de fosfato não pode ser comprometido.

As perspectivas de crescimento diferem entre as regiões. A Europa pressiona os operadores marítimos em direção a fluidos aprovados pelo Rótulo Ecológico da União Europeia, impulsionando a demanda pela série FUCHS PLANTOHYD, que atende aos critérios de biodegradabilidade rápida. A América do Norte concentra-se em compostos de alto desempenho do Grupo III voltados para a economia de energia. A Ásia-Pacífico combina vantagem de custo com crescentes requisitos ambientais, de modo que os misturadores regionais equilibram insumos minerais e de óleo vegetal para manter a competitividade. Apesar do impulso ascendente, os diferenciais de preço retardarão a substituição em massa, garantindo que o óleo mineral permaneça a espinha dorsal volumétrica do mercado de fluido hidráulico até 2031.

Por Aplicação: Sistemas Móveis Impulsionam o Crescimento Apesar da Eletrificação

Os sistemas hidráulicos móveis detiveram 54,76% do volume de 2025 e têm projeção de crescer a um CAGR de 5,98%, refletindo a rápida renovação de equipamentos de construção e uma frota crescente de máquinas agrícolas mecanizadas. Em termos de valor, esse segmento tem margens premium, pois os fabricantes de equipamentos originais especificam padrões mais rígidos de limpeza e oxidação para prolongar os intervalos de manutenção. O tamanho do mercado de fluido hidráulico para sistemas móveis poderá superar 1,35 bilhão de litros até 2031, caso os ciclos de reposição nas frotas de aluguel da Ásia se mantenham no curso previsto. A integração eletro-hidráulica continua sendo um ponto de transição fundamental; o raspador Caterpillar Cat 651 combina controle elétrico com bombas de alta pressão, exigindo fluidos resistentes ao micro-dieseling sob carga dinâmica.

Os sistemas industriais estacionários apresentam crescimento unitário mais lento, porém consumo estável por máquina. As máquinas de automação de fábrica, fundição sob pressão e moldagem por injeção dependem de controle preciso de pressão, de modo que os fornecedores de fluidos promovem compostos anticorrosivos livres de zinco para proteger as servoválvulas. Os projetos de manutenção preditiva utilizam sensores em linha para monitorar viscosidade e contaminação, possibilitando reabastecimentos proativos e intervalos de troca mais longos. Os conceitos de acionamento híbrido podem reduzir os litros agregados em algumas prensas, porém as operações de alta força, como as siderúrgicas, continuarão a depender da transmissão hidráulica de potência. Em geral, a composição das aplicações reforça o papel crítico da hidráulica em situações em que os motores elétricos isoladamente não conseguem oferecer densidade de potência comparável.

Por Indústria do Usuário Final: Dominância dos Equipamentos Pesados Enfrenta Diversificação

Os equipamentos pesados, abrangendo frotas de movimentação de terra e mineração, contribuíram com 38,26% do total de litros em 2025. Grandes escavadeiras, bulldozers e caminhões basculantes dependem de múltiplos circuitos de alta capacidade, de modo que continuam sendo o maior grupo consumidor individual no mercado de fluido hidráulico. Os programas de renovação dos fabricantes de equipamentos originais enfatizam fluidos de baixa viscosidade capazes de reduzir o consumo de combustível em marcha lenta e de atender às normas de emissões Nível 4 final. Simultaneamente, "Outras Indústrias do Usuário Final", como processamento de alimentos, marítima e energia renovável, apresentam o CAGR mais rápido de 5,94%, sustentado pela automação e por rigorosos códigos de segurança. A participação do mercado de fluido hidráulico para esses segmentos emergentes é modesta atualmente, porém sua adoção em dois dígitos de fluidos biodegradáveis e de grau alimentar H1 eleva as receitas unitárias.

As fábricas automotivas representam um setor oscilante. As plataformas tradicionais eliminam progressivamente a direção hidro-assistida e os freios hidráulicos, mas os investimentos em giga-prensas para carrocerias de veículos elétricos aumentam a demanda por prensas hidráulicas de uso intenso. As plantas de alimentos e bebidas substituem os óleos minerais por ésteres sintéticos aprovados pela norma NSF-H1 para eliminar riscos de contaminação, abrindo oportunidades premium de nicho. Os operadores ferroviários e marítimos também migram para compostos especializados resistentes ao fogo para cumprir regulamentações ambientais mais rígidas em zonas costeiras. O crescente panorama das indústrias do usuário final ilustra como os fornecedores de fluidos se diversificam para se proteger das oscilações cíclicas na demanda por equipamentos pesados.

Análise Geográfica

A Ásia-Pacífico permaneceu o epicentro do consumo de fluido hidráulico, detendo 40,75% do volume global em 2025 e mantendo as perspectivas de CAGR mais rápido de 5,36%. A liderança da China em máquinas de construção e o boom de tratores da Índia sustentam a dominância regional. A ExxonMobil reforçou sua cadeia de suprimentos local ao concluir o Projeto de Atualização de Resíduo de Cingapura em 2025, adicionando 20.000 barris por dia de matéria-prima EHC 340 MAX que suporta uma adoção mais ampla de fluidos de alto desempenho. A Kawasaki Heavy Industries dobrou a capacidade de componentes hidráulicos na Índia para atender à demanda doméstica e reduzir a dependência de importações. A expansão de infraestrutura orientada por políticas públicas, aliada à mecanização agrícola em larga escala, consolida a preeminência da Ásia-Pacífico no mercado de fluido hidráulico.

A América do Norte continua sendo tecnologicamente influente, apesar do crescimento unitário mais lento. O continente lidera os testes de fluidos integrados a sensores que possibilitam análises preditivas, e grandes misturadores como a Chevron estão lançando óleos base renováveis para se alinhar às metas de ESG. A relocalização da manufatura gera demanda incremental de lubrificação para ferramentas de máquinas e células robóticas, compensando parcialmente as perdas decorrentes de veículos leves puramente elétricos que utilizam menos componentes hidráulicos. O papel de co-sede do Canadá na Hannover Messe 2025 destaca iniciativas transfronteiriças em torno de tecnologias limpas que requerem fluidos especiais. A Europa prioriza a conformidade ambiental, favorecendo assim as formulações biodegradáveis em projetos florestais, offshore e de obras civis. Os avançados centros de forjamento e fundição sob pressão da Alemanha dependem de compostos premium livres de zinco que suportam pressões ultra-elevadas. A França e a Itália, ambas com forte presença no setor aeroespacial, impulsionam a demanda por ésteres de fosfato resistentes ao fogo. Por sua vez, a América do Sul e o Oriente Médio & África, embora menores atualmente, apresentam grande potencial de crescimento à medida que os empreendimentos de mineração se aceleram e os governos se comprometem com corredores rodoviários e ferroviários. As cadeias de suprimentos locais permanecem pouco desenvolvidas, de modo que as importações dominam, tornando as flutuações cambiais uma preocupação estratégica para os compradores nessas regiões. No geral, os impulsionadores específicos de cada geografia acrescentam nuances à narrativa global de crescimento do mercado de fluido hidráulico, mas o denominador comum em todos os continentes é o papel indispensável da transmissão hidráulica de potência em tarefas de uso intensivo.

Panorama Competitivo

O mercado de fluidos hidráulicos apresenta fragmentação moderada. A recente revisão estratégica da BP sobre seu negócio Castrol sugere um realinhamento de portfólio que poderá remodelar a dinâmica competitiva. ExxonMobil, Chevron e TotalEnergies completam o primeiro nível ao combinar autossuficiência em óleo base com aprovações de fabricantes de equipamentos originais co-desenvolvidas, enquanto campeões regionais como FUCHS, Sinopec e CNPC concentram-se em compostos localizados que atendem a condições climáticas e de ciclo de trabalho específicas.

A diferenciação de produtos gravita em torno da sustentabilidade e do desempenho. O lubrificante de base aquosa da TotalEnergies para circuitos de arrefecimento de veículos elétricos se destaca como uma guinada radical de química que aborda os limites de condutividade elétrica nas fábricas de próxima geração. A FUCHS avança sua linha biodegradável PLANTOHYD para satisfazer regulamentações europeias mais rígidas contra derramamentos. A digitalização proporciona uma alavanca competitiva secundária: os fornecedores incorporam sensores de monitoramento de condição nos pontos de abastecimento, agrupando painéis de dados com contratos de fluido para fidelizar os clientes. Esses modelos baseados em serviços elevam os custos de mudança e borram a linha divisória entre produto e análise de pós-venda.

Líderes do Setor de Fluido Hidráulico

Chevron Corporation

Exxon Mobil Corporation

BP p.l.c

Shell plc

TotalEnergies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A TotalEnergies Lubrifiants adquiriu as linhas de produtos de fluido hidráulico resistente ao fogo do fabricante alemão de nicho Fluid Competence. Essa aquisição reforça os objetivos de sustentabilidade da TotalEnergies, aprimorando seu portfólio com um fluido livre de óleo mineral.

- Setembro de 2024: A Chevron apresentou a linha Clarity Bio EliteSyn AW, um fluido hidráulico de última geração desenvolvido para os setores marítimo e de construção, reafirmando o compromisso da empresa com a responsabilidade ambiental.

Escopo do Relatório Global do Mercado de Fluido Hidráulico

Os fluidos hidráulicos são comumente fabricados com óleo mineral e água. Atuam como meio de transmissão de potência em máquinas hidráulicas. Algumas das propriedades dos fluidos hidráulicos incluem resistência ao desgaste, estabilidade térmica, viscosidade, compressibilidade e estabilidade à oxidação.

O mercado é segmentado com base na indústria do usuário final e na geografia. Por indústria do usuário final, o mercado é segmentado em automotivo, outros transportes, equipamentos pesados, alimentos e bebidas e outras indústrias do usuário final. O relatório também abrange o tamanho do mercado e as previsões para o mercado de fluido hidráulico em 15 países ao redor do mundo. Para cada segmento, o dimensionamento e as previsões do mercado são realizados com base no volume (litros).

| Óleo Mineral |

| Óleo Sintético |

| Óleo Semissintético |

| Óleo de Base Biológica |

| Resistente ao Fogo (Éster de Fosfato, Glicol de Água) |

| Sistemas Hidráulicos Móveis |

| Sistemas Hidráulicos Industriais/Estacionários |

| Automotivo |

| Outros Transportes |

| Equipamentos Pesados |

| Alimentos e Bebidas |

| Outras Indústrias do Usuário Final (Construção, Geração de Energia e Serviços Públicos, Agricultura, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Óleo Base | Óleo Mineral | |

| Óleo Sintético | ||

| Óleo Semissintético | ||

| Óleo de Base Biológica | ||

| Resistente ao Fogo (Éster de Fosfato, Glicol de Água) | ||

| Por Aplicação | Sistemas Hidráulicos Móveis | |

| Sistemas Hidráulicos Industriais/Estacionários | ||

| Por Indústria do Usuário Final | Automotivo | |

| Outros Transportes | ||

| Equipamentos Pesados | ||

| Alimentos e Bebidas | ||

| Outras Indústrias do Usuário Final (Construção, Geração de Energia e Serviços Públicos, Agricultura, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Fluido Hidráulico?

O tamanho do Mercado de Fluido Hidráulico está previsto para atingir 1,84 bilhão de litros em 2026 e crescer a um CAGR de 4,32% para alcançar 2,27 bilhões de litros até 2031.

Qual é o tamanho atual do Mercado de Fluido Hidráulico?

Em 2026, o tamanho do Mercado de Fluido Hidráulico está previsto para atingir 1,84 bilhão de litros.

Como a eletrificação de máquinas está influenciando o consumo de fluido hidráulico?

A eletrificação reduz os volumes de fluido em alguns equipamentos móveis, porém as tarefas de alta força ainda requerem hidráulica, mantendo a demanda resiliente.

Qual é a região de crescimento mais rápido no Mercado de Fluido Hidráulico?

A Ásia-Pacífico tem estimativa de crescer ao maior CAGR durante o período de previsão (2026-2031).

Página atualizada pela última vez em: