Tamanho e Participação do Mercado de Lubrificantes Automotivos da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

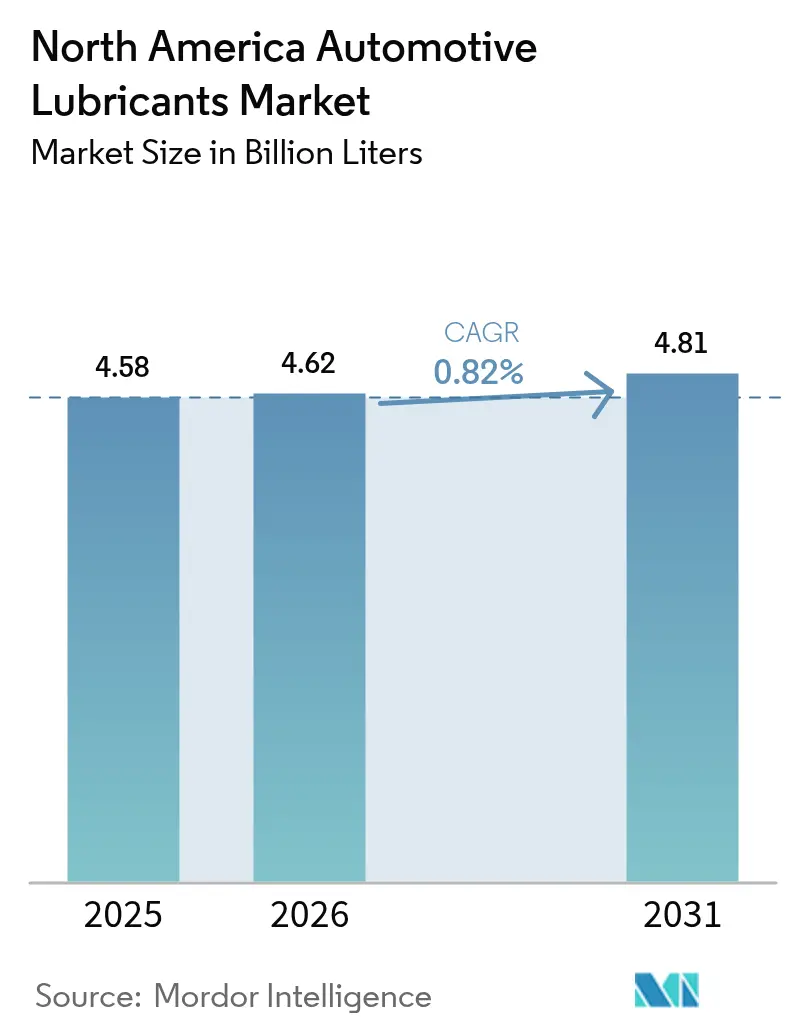

| Tamanho do mercado no ano base (2025) | 4.58 Bilhões de litros |

| Volume do Mercado (2026) | 4.62 Bilhões de litros |

| Volume do Mercado (2031) | 4.81 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 0.82% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lubrificantes Automotivos da América do Norte por Mordor Intelligence

O tamanho do Mercado de Lubrificantes Automotivos da América do Norte foi avaliado em 4,58 Bilhões de Litros em 2025 e estimado para crescer de 4,62 Bilhões de Litros em 2026 para atingir 4,81 Bilhões de Litros até 2031, a um CAGR de 0,82% durante o período de previsão (2026-2031). Os níveis consolidados de propriedade de veículos nos Estados Unidos, no Canadá e no México moderam a expansão de volume, mesmo que os e-fluidos premium registrem focos de alto crescimento. Intervalos de troca estendidos, a crescente participação de veículos elétricos a bateria e a intensa consolidação das redes de troca rápida de óleo exercem pressão descendente sobre o uso convencional de óleo de motor. As forças compensadoras incluem um parque de motores de combustão interna com idade recorde, normas de emissões mais rigorosas para veículos pesados que exigem formulações de maior desempenho e novos requisitos de abastecimento de fábrica vinculados à produção de veículos em rápida expansão no México. Os fornecedores estão, portanto, migrando de modelos centrados em volume para linhas de produtos de valor agregado que prometem margens mais robustas e colaboração mais estreita com os fabricantes de equipamentos originais (OEMs), uma abordagem reforçada pela recente consolidação entre os grandes fabricantes globais de lubrificantes.

Principais Destaques do Relatório

- Por tipo de produto, o óleo de motor liderou com uma participação de 59,65% no mercado de lubrificantes automotivos da América do Norte em 2025, enquanto os fluidos de transmissão automática têm previsão de expansão a um CAGR de 0,98% até 2031.

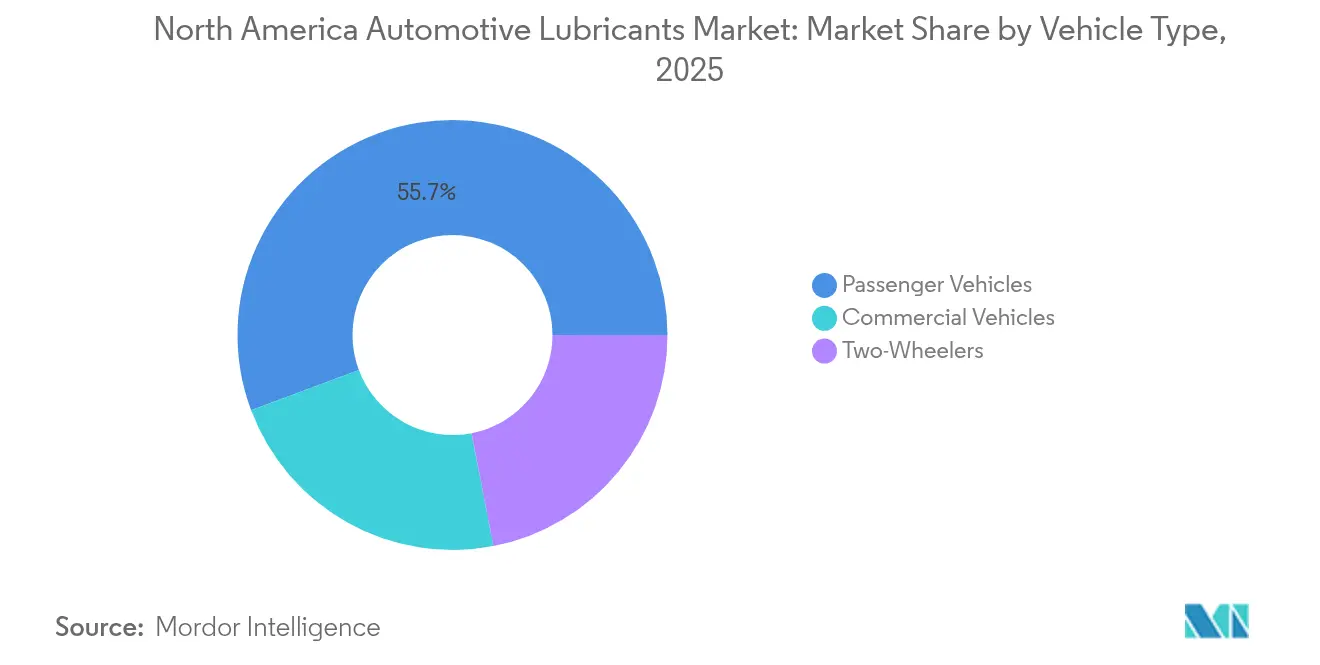

- Por tipo de veículo, os veículos de passeio responderam por 55,70% do tamanho do mercado de lubrificantes automotivos da América do Norte em 2025, e os veículos comerciais devem registrar o maior crescimento projetado, a um CAGR de 0,92% até 2031.

- Por geografia, os Estados Unidos comandaram 86,30% da participação do mercado de lubrificantes automotivos da América do Norte em 2025, enquanto o Canadá representa o segmento de país de crescimento mais rápido, a um CAGR de 0,85% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Lubrificantes Automotivos da América do Norte

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclo de renovação do parque de motores de combustão interna mantém a demanda por óleos base estável | +0.3% | Em toda a América do Norte, concentrado nos mercados de frotas dos EUA | Longo prazo (≥ 4 anos) |

| A frota eletrificada de veículos leves ainda requer e-fluidos especiais | +0.2% | EUA e Canadá, com o México emergindo | Médio prazo (2-4 anos) |

| As normas de emissões Tier-III para veículos pesados elevam os requisitos de desempenho dos lubrificantes | +0.1% | Jurisdições regulatórias dos EUA e Canadá | Curto prazo (≤ 2 anos) |

| As adições de capacidade dos OEMs no México (2024-27) estimulam os volumes de abastecimento de fábrica | +0.2% | Corredores de manufatura do México, com efeito spillover para o comércio do USMCA | Médio prazo (2-4 anos) |

| Programas de pós-venda com marca OEM ganham participação | +0.1% | Em toda a América do Norte, liderado pelos segmentos premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Ciclo de Renovação do Parque de Motores de Combustão Interna Mantém a Demanda por Óleos Base Estável

A elevada idade média dos veículos continua a sustentar uma grande parcela de automóveis e caminhões mais antigos com motores de combustão interna, que requerem trocas de óleo mais frequentes e misturas de maior viscosidade. Em 2023, as vendas de gasolina automotiva no Canadá atingiram 12,7 bilhões de litros, com 90,8% distribuídos por postos de serviço, ressaltando as necessidades de manutenção arraigadas dos sistemas de propulsão convencionais[1]Statistics Canada, "Oferta e Disposição de Produtos Petrolíferos Refinados," statcan.gc.ca. Veículos com mais de 12 anos de uso geralmente seguem intervalos de manutenção de 3.000 a 5.000 milhas, contrabalançando os cronogramas de troca estendidos dos motores mais novos. A demanda por óleos convencionais e para veículos de alta quilometragem, portanto, permanece resiliente, à medida que os proprietários de veículos envelhecidos buscam formulações que mitiguem o desgaste, controlem o inchamento das vedações e reduzam depósitos acima de 75.000 milhas. Essa tendência prolonga os volumes básicos de óleo de motor, mesmo com o avanço da eletrificação das frotas.

A Frota Eletrificada de Veículos Leves Ainda Requer E-Fluidos Especiais

Os veículos elétricos eliminam o óleo do cárter, mas introduzem novas oportunidades em refrigerantes dielétricos e lubrificantes para eixos elétricos. A Petro-Canada lançou sua linha EVR em 2024 para atender aplicações de baterias e caixas de câmbio de OEMs e fornecedores Tier-1. A série ON da Castrol e os sintéticos otimizados para híbridos da Valvoline seguem estratégias semelhantes, que deslocam a conversa de vendas baseadas em litros para a química premium. A produção de veículos elétricos no México aumentou de 6.717 unidades em 2020 para 206.870 unidades em 2024, com 95% das unidades exportadas, vinculando assim a demanda regional por veículos elétricos aos fluxos de comércio transfronteiriço. O gerenciamento térmico de baterias e eletrônica de potência exige controle preciso da condutividade, o que favorece fornecedores com expertise avançada em aditivos e laços estreitos com os OEMs.

As Normas de Emissões Tier-III para Veículos Pesados Elevam os Requisitos de Desempenho dos Lubrificantes

Novas regras que cobrem a emissão de partículas e óxidos de nitrogênio em veículos comerciais elevam os limites de estabilidade de viscosidade e baixo teor de cinzas para óleos diesel. As categorias API CK-4 e FA-4 visam motores de 2017 em diante, exigindo resistência à oxidação, aeração e perda de cisalhamento induzida por fuligem. As formulações FA-4 são limitadas a graus XW-30 e apresentam cisalhamento a alta temperatura de 2,9 a 3,2 cP[2]Instituto Americano do Petróleo, "Categorias de Serviço API CK-4 e FA-4," api.org. A conformidade também exige compatibilidade com combustíveis de baixo teor de enxofre e hardware sensível de pós-tratamento, como filtros de partículas diesel. Os obstáculos técnicos recompensam os produtores que investem em bancadas de teste, bancos de motores e rigorosa validação em campo, deslocando as vendas para sintéticos de maior valor agregado.

As Adições de Capacidade dos OEMs no México Estimulam os Volumes de Abastecimento de Fábrica

Os investimentos da BMW, da Audi e de uma crescente constelação de fornecedores de componentes chineses ampliam o papel do México como polo de produção. A BMW está investindo USD 540 milhões na montagem de baterias em San Luis Potosí para os modelos Neue Klasse, com previsão de início de produção em 2027. Juntamente com a atualização da planta da Audi no valor de USD 1 bilhão e mais de 30 projetos de fornecedores chineses, esta onda deverá aumentar a demanda por óleos para prensas de estampagem, lubrificantes refrigerantes e fluidos de transmissão para abastecimento de fábrica. Como 87% dos veículos fabricados no México são enviados para os Estados Unidos, o efeito cascata alcança distribuidores de lubrificantes em todo o país vizinho.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intervalos de troca mais longos em motores novos | -0.2% | Em toda a América do Norte, concentrado nos segmentos de veículos novos | Longo prazo (≥ 4 anos) |

| Penetração de veículos elétricos no segmento de veículos leves | -0.1% | Mercados urbanos dos EUA e Canadá, produção para exportação do México | Médio prazo (2-4 anos) |

| A consolidação das redes de troca rápida de óleo pressiona os distribuidores independentes | -0.1% | Mercados de varejo dos EUA e Canadá | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Intervalos de Troca Mais Longos em Motores Novos

O licenciamento ILSAC GF-7, emitido pela primeira vez em março de 2025, suporta trocas de óleo a cada 7.500 a 10.000 milhas, reduzindo o volume anual de lubrificante por veículo em até 50% em comparação com os cronogramas legados. Os graus de baixa viscosidade 0W-16 e 0W-20 estendem ainda mais as janelas de manutenção, ao mesmo tempo em que melhoram a economia de combustível. Os operadores de frotas estão cada vez mais implantando serviços de análise de óleo para estender ainda mais os intervalos, amplificando assim o impacto no consumo. O programa de auditoria do mercado de reposição da API agora monitora óleos a granel e embalados quanto à retenção de viscosidade e estabilidade oxidativa, pressionando os produtores que não conseguem cumprir as alegações de serviço estendido.

Penetração de Veículos Elétricos no Segmento de Veículos Leves

Os carros elétricos a bateria deslocam de 4 a 6 quartos de óleo de motor por veículo, porém demandam apenas volumes modestos de e-fluido. As vendas mexicanas de veículos eletrificados atingiram 124.310 unidades em 2024, respondendo por 8,3% do mercado. No entanto, os anúncios de investimentos em veículos elétricos caíram 97,4% no primeiro semestre de 2025, indicando uma expansão de curto prazo incerta. Cada veículo elétrico a bateria utiliza aproximadamente 1 a 2 quartos de lubrificante para eixo elétrico e refrigerantes especializados, produzindo um balanço líquido negativo em litros. A taxa de substituição, portanto, corrói a demanda de base no mercado de lubrificantes automotivos da América do Norte, mesmo ao desbloquear nichos especiais de alta margem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Óleo de Motor Enfrenta o Desafio dos E-Fluidos

A categoria de óleo de motor manteve uma participação de 59,65% no mercado de lubrificantes automotivos da América do Norte em 2025, sublinhando seu papel como o maior contribuinte de receita. Neste espaço, as formulações para alta quilometragem e os sintéticos comandam preços premium que ajudam a compensar a pressão de volume proveniente de intervalos de troca mais longos. Os fluidos de transmissão automática representam a linha de produto de crescimento mais rápido, com um CAGR de 0,98%, impulsionado pela crescente demanda por transmissões automáticas de múltiplas marchas, unidades de dupla embreagem e conjuntos de câmbio para híbridos que requerem características de fricção sob medida. O tamanho do mercado de lubrificantes automotivos da América do Norte para fluidos de transmissão deve expandir de forma constante à medida que a complexidade do design dos OEMs aumenta. Os fluidos de freio mantêm uma demanda estável devido à integração de sistemas avançados de assistência ao condutor, que impõem maior estresse térmico sobre os sistemas hidráulicos.

Os e-fluidos específicos para veículos elétricos permanecem um segmento pequeno, mas crescente, capturando valor por meio de química sofisticada em vez do volume de galões movimentados. A Castrol, a Valvoline e a Petro-Canada lançaram refrigerantes dielétricos e lubrificantes para eixos elétricos projetados para preservar os enrolamentos de cobre e a eletrônica de potência sob alta tensão. Os óleos para caixas de câmbio manual e os fluidos de direção hidráulica apresentam tendência de queda, à medida que as arquiteturas de direção elétrica eliminam os sistemas hidráulicos. As graxas, por sua vez, capturam crescimento incremental proveniente de rolamentos de motores elétricos de alta velocidade que requerem controle mais rigoroso da estabilidade ao cisalhamento. Em cada subcategoria, as aprovações dos OEMs ditam cada vez mais as especificações, pressionando os fornecedores a garantir endossos de abastecimento de fábrica para proteger a demanda downstream no mercado de reposição.

Por Tipo de Veículo: Veículos Comerciais Impulsionam a Inovação em Desempenho

Os veículos de passeio responderam por 55,70% do tamanho do mercado de lubrificantes automotivos da América do Norte em 2025, refletindo o peso significativo do parque de veículos leves. Ainda assim, os caminhões e ônibus pesados apresentam o ritmo de inovação mais elevado, devido a limites de emissões mais rigorosos e pressões sobre o custo total de propriedade. As frotas comerciais têm previsão de alcançar um CAGR de 0,92% até 2031, auxiliadas pelos óleos API CK-4 e FA-4, que possibilitam ganhos de economia de combustível e intervalos de troca mais longos, ao mesmo tempo em que salvaguardam o hardware de pós-tratamento. A participação do mercado de lubrificantes automotivos da América do Norte para os graus FA-4 está aumentando à medida que os OEMs certificam mais motores para menor viscosidade.

Os programas de análise de óleo tornaram-se padrão nas frotas de longa distância, substituindo os cronogramas baseados em tempo por gatilhos orientados por dados que estendem os intervalos de forma segura. Essa abordagem impulsiona a demanda por sintéticos premium com superior resistência à oxidação. No nicho de motocicletas, a Harley-Davidson e outros fabricantes de motocicletas especificam lubrificantes proprietários para acionamento primário e embreagem a úmido, permitindo que os proprietários das marcas capturem margens elevadas, apesar de volumes comparativamente pequenos. As scooters e motocicletas elétricas ainda estão em sua infância, mas demonstram potencial para graxas especiais capazes de suportar rolamentos de motores de alta rotação e cargas de frenagem regenerativa.

Análise Geográfica

Os Estados Unidos dominaram o mercado com uma participação de 86,30% em 2025, impulsionados por um mercado de reposição que inclui aproximadamente 1.500 pontos de troca rápida de óleo Valvoline Instant Oil Change, além de milhares de oficinas independentes. A elevada quilometragem rodoviária e uma idade média recorde dos veículos superior a 12 anos sustentam uma demanda robusta por óleos de motor e fluidos de transmissão. Os padrões API e ILSAC moldam a formulação dos produtos, criando barreiras técnicas que favorecem os participantes estabelecidos com grandes orçamentos de P&D. A aquisição da Valvoline Global Operations pela Aramco em abril de 2025 confere ao grupo saudita uma plataforma verticalmente integrada para combinar sua produção de óleo base com operações de varejo de marca a jusante.

O Canadá, embora menor, tem previsão de registrar o CAGR mais rápido, de 0,85%, até 2031. As condições climáticas severas e as intensas atividades de extração de recursos nas areias petrolíferas tornam necessários óleos premium de baixa temperatura e alto cisalhamento. Em 2023, os distribuidores secundários canadenses movimentaram 23,9 bilhões de litros de produtos petrolíferos refinados, dos quais 94,3% eram gasolina automotiva e diesel, indicando um forte impulso na demanda por lubrificantes. A Petro-Canada Lubricants apoia a demanda doméstica por meio de sua rede de troca rápida de óleo PROTECT&GO e contribuiu com fluidos para o Projeto Arrow, o primeiro veículo conceitual de emissão zero do país.

A participação do México, embora modesta, está posicionada para crescer com base nos agressivos investimentos dos OEMs. A BMW destinará USD 855 milhões a Nuevo León, incluindo USD 540 milhões para montagem de baterias, com produção prevista para 2027. A Audi e mais de 30 fornecedores chineses adicionam capacidade adicional, impulsionando os requisitos de abastecimento de fábrica para óleos de motor, ATFs, fluidos de freio e e-fluidos. Embora os desembolsos de capital relacionados a veículos elétricos tenham caído acentuadamente no início de 2025, a orientação exportadora do México significa que os volumes produzidos localmente influenciam diretamente os padrões do mercado de reposição dos Estados Unidos. As incertezas de política comercial e as possíveis mudanças tarifárias formam um pano de fundo de risco que pode alterar as trajetórias de demanda por lubrificantes.

Panorama regulatório

Na América do Norte, as especificações de lubrificantes automotivos são moldadas principalmente por padrões do setor que traduzem requisitos de emissões e durabilidade veicular em necessidades de desempenho de fluidos. As categorias de serviço da API e as especificações de óleo de motor para veículos de passeio da ILSAC continuam sendo as principais referências para formulação. Uma mudança nas expectativas de intervalo de troca e nos requisitos de formulação de baixa viscosidade seguiu-se ao licenciamento do ILSAC GF-7 emitido em março de 2025, que apoia intervalos de troca de óleo de 7.500 a 10.000 milhas e torna mais rigorosas as expectativas de desempenho para controle de oxidação, proteção contra depósitos e retenção de viscosidade.

No âmbito das políticas, a Agência de Proteção Ambiental dos Estados Unidos (EPA) sinalizou múltiplas reformulações regulatórias federais para 2026, incluindo ações que afetam o cronograma e a arquitetura de conformidade para padrões de veículos de estrada (leves, médios e pesados) e uma proposta separada de julho de 2026 abrangendo disposições de conformidade para motores comerciais pesados de estrada do ano-modelo 2027 e posteriores (vida útil, períodos de garantia de emissões e penalidades por não conformidade). No Canadá, o Environment and Climate Change Canada (ECCC) colocou em vigor os Prohibition of Certain Toxic Substances Regulations, 2025 em 30 de junho de 2026, o que aumenta os requisitos de triagem de conformidade para formulações de lubrificantes e cadeias de suprimento de aditivos sob os controles químicos vinculados à CEPA.

Análise da cadeia de valor

A cadeia de valor começa com a produção de óleo base (Grupos I/II/III e estoques rerrefinados) e a fabricação de aditivos, passando então para mistura e embalagem por grandes empresas integradas e fabricantes independentes de lubrificantes. A partir daí, os distribuidores fornecem para o preenchimento de fábrica de OEMs, programas de concessionárias, frotas comerciais e o mercado de reposição de varejo e troca rápida de óleo. Os fabricantes independentes continuam sendo uma parte estruturalmente importante do fornecimento, com a ILMA citando 15,2 bilhões de dólares em atividade total de vendas na América do Norte em 2024 e quase 32% de participação, enquanto os Estados Unidos servem como o principal centro regional de produção, marca e exportação.

A distribuição é moldada pelos fluxos comerciais do USMCA e pela consolidação de canais, com entregas a granel e produtos embalados movendo-se por meio de revendedores (jobbers), distribuidores de armazém e redes de serviço nacionais até instaladores (redes de troca rápida de óleo, concessionárias e reparo independente). O movimento transfronteiriço é importante tanto para lubrificantes finalizados quanto para intermediários de óleo base, e dados do setor indicam que os Estados Unidos tiveram um superávit comercial de lubrificantes até agosto de 2025, com o México como o principal destino de exportação. Uma restrição notável a montante é a disponibilidade e a volatilidade de preços do Grupo III premium, incluindo forte inflação de preços de produtor para óleos base dos EUA em maio e junho de 2026, o que aumenta a pressão de custos de mistura e restringe a aquisição de óleos de motor sintéticos modernos de baixa viscosidade e ATFs.

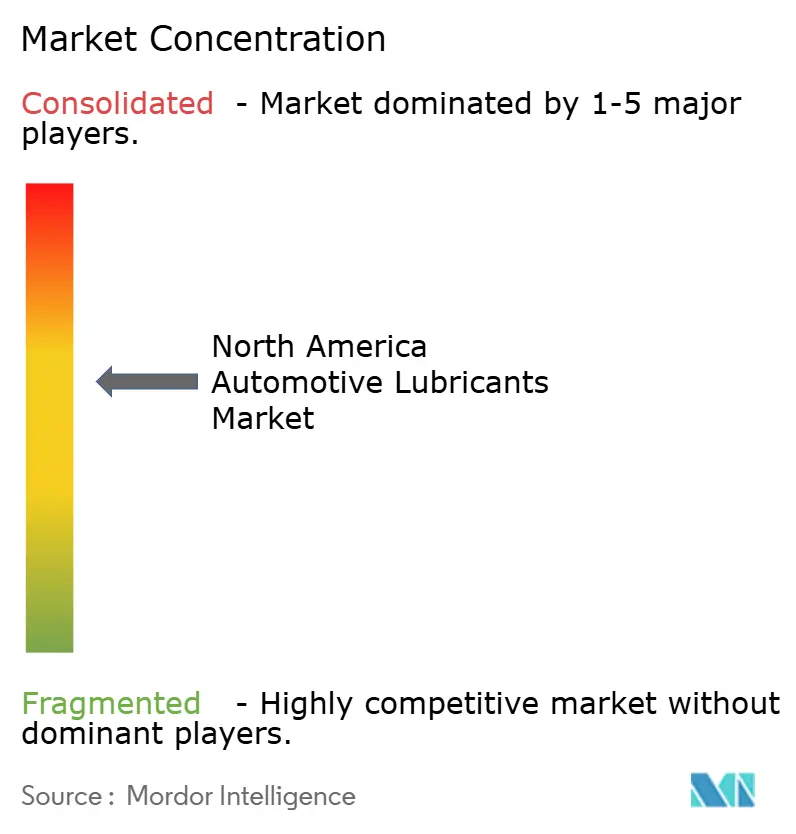

Cenário Competitivo

O Mercado de Lubrificantes Automotivos da América do Norte é relativamente consolidado, com grandes empresas integradas e formuladores especializados competindo em tecnologia, marca e alcance de canais. Os pipelines de inovação focam em pacotes de aditivos que equilibram o controle de oxidação, o gerenciamento de depósitos e a bombeabilidade em baixas temperaturas, enquanto atendem a regulamentações mais rígidas de gases de efeito estufa. O ILSAC GF-7 e o proposto ILSAC GF-8, juntamente com o API FA-4, exigem ajustes contínuos de formulação. As empresas com bancadas de teste de motor dedicadas e relacionamentos com OEMs têm vantagem, à medida que os ciclos de validação se tornam mais longos e custosos.

Líderes do Setor de Lubrificantes Automotivos da América do Norte

Chevron Corporation

ExxonMobil Corporation

BP p.l.c.

Saudi Arabian Oil Co.

Shell plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Formulações de baixa viscosidade e alto desempenho estão impulsionando mudanças de produto e matéria-prima, o que abre espaço para fornecedores que conseguem garantir estoques de base premium, tecnologia de aditivos e aprovações de OEMs tanto em programas de preenchimento de fábrica quanto de reposição. Os sinais de investimento estão focados na capacidade de Grupo III e Grupo III+ na América do Norte e no rerrefino, consistentes com a mudança da região em direção a sintéticos de maior valor. Em janeiro de 2026, a ExxonMobil iniciou a construção de seu Projeto de Reconfiguração da Refinaria de Baytown para direcionar a produção para estoques base do Grupo III (com meta de 8.000 barris por dia até 2028), enquanto em fevereiro de 2026 a Vertex Energy confirmou a produção comercial de seu óleo base rerrefinado do Grupo III VTX-R6 e anunciou um projeto de junho de 2026 para adicionar 6.000 barris por dia de capacidade convencional de Grupo III em Mobile, Alabama. Essas expansões apoiam comerciantes de lubrificantes e misturadores independentes que precisam de acesso mais confiável a óleos base premium para óleos de motor da era ILSAC GF-7 e especificações de ATF mais exigentes.

As oportunidades do lado da demanda estão centradas na premiumização, e não no crescimento de volume, incluindo óleos de motor sintéticos alinhados a intervalos de troca estendidos, óleos diesel para uso pesado que atendem às necessidades de desempenho API CK-4/FA-4 e fluidos especiais para trens de força eletrificados, como refrigerantes dielétricos e lubrificantes de eixo elétrico, mesmo com os BEVs reduzindo o consumo de óleo de cárter. A expansão da capacidade de OEMs no México até 2024-2027, incluindo o investimento planejado da BMW em montagem de baterias em San Luis Potosi para os modelos Neue Klasse programados para 2027, também amplia as oportunidades de preenchimento de fábrica e primeiro preenchimento para fluidos de transmissão, graxas e fluidos de gerenciamento térmico dentro de uma cadeia de suprimentos integrada ao USMCA.

Desenvolvimentos recentes do setor

- Julho de 2026: a Shell concluiu a venda de 1,3 bilhão de dólares da Jiffy Lube International e da Premium Velocity Auto para uma afiliada da Monomoy Capital Partners. A Shell manteve acordos de fornecimento de lubrificantes de longo prazo vinculados à rede de serviços desmembrada, preservando a demanda pelo produto ao mesmo tempo em que transferia a propriedade dos ativos no canal de troca rápida de óleo.

- Abril de 2025: a subsidiária da Shell, Pennzoil-Quaker State, e a Blue Tide Environmental concluíram uma instalação de rerrefino de óleo usado em Baytown, Texas, para produzir óleos base de alta qualidade. O projeto expande o fornecimento de matéria-prima circular para formulações de lubrificantes e apoia linhas de produtos posicionadas para sustentabilidade na região.

- Julho de 2024: a FUCHS adquiriu a LUBCON, adicionando capacidades de lubrificantes especiais e um portfólio de produtos mais amplo, industrial e adjacente ao automotivo. O negócio fortalece a amplitude de formulação e pode influenciar o posicionamento competitivo para aplicações de lubrificantes premium e de nicho atendidas por cadeias de suprimento voltadas para a América do Norte.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado abrange lubrificantes usados para operar e proteger sistemas de veículos rodoviários na América do Norte, medido como volume de demanda de lubrificantes ao longo do ano e expresso em litros.

Exclusões de escopo: este dimensionamento exclui lubrificantes industriais e de processo que não são usados principalmente em veículos rodoviários.

Visão geral da segmentação

- Por Tipo de Produto

- Óleo de Motor Automotivo

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- Monogrades

- Outros Graus

- Fluidos de Transmissão Manual (MTF)

- Fluidos de Transmissão Automática (ATF)

- Fluidos de Freio

- Graxas Automotivas

- Outros Tipos de Produtos (Fluido de Direção Hidráulica, etc.)

- Óleo de Motor Automotivo

- Por Tipo de Veículo

- Veículos de Passeio

- Veículos Comerciais

- Motocicletas

- Por Geografia

- Estados Unidos

- Canadá

- México

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para delimitar o conjunto de demanda e ancorar premissas difíceis de observar a partir de um único conjunto de dados. Baseamo-nos em referências públicas e oficiais, como indicadores nacionais de registro de veículos e frota, materiais de economia de combustível e emissões da EPA e da Transport Canada, e estatísticas comerciais de agências como a US International Trade Commission e a UN Comtrade para fluxos comerciais relacionados a lubrificantes.

Também analisamos sinais técnicos e de categoria, incluindo referências de grau de viscosidade SAE, atualizações de categoria da API e ILSAC, e indicadores relatados de coleta ou reciclagem de óleo usado, quando disponíveis, pois podem sugerir comportamento de intervalo de troca. Relatórios anuais de empresas, apresentações a investidores e imprensa setorial de reputação foram usados para verificar mudanças no mix de produtos (participação de sintéticos, adoção de baixa viscosidade) e o equilíbrio de canais entre preenchimento de OEM e reposição. Quando necessário, foram usadas uma assinatura paga que cobre dados financeiros de empresas e um banco de dados de embarques de importação-exportação em nível de remessa para verificar a presença de fornecedores, padrões de embarque e fluxos transfronteiriços aproximados. As fontes documentais específicas listadas aqui são ilustrativas, e outras referências públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar o que os dados públicos não conseguem mostrar claramente, especialmente o mix de produtos, os intervalos de troca e a rapidez com que especificações mais novas são adotadas na frota de veículos instalada. Conversamos com um conjunto equilibrado de produtores de lubrificantes, misturadores, distribuidores, redes de oficinas e partes interessadas voltadas para frotas nos Estados Unidos, Canadá e México, e depois usamos verificações de acompanhamento para confirmar fatores-chave de conversão e a lógica de preços que influenciam as divisões de volume por tipo de produto e uso do veículo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 19% | |

| Nível médio: 49% | Líderes funcionais/de unidade: 21% | |

| Participantes menores: 21% | Gerentes: 60% |

Dimensionamento e previsão de mercado

Começamos com uma construção de demanda de cima para baixo, na qual o parque de veículos por tipo é combinado com volumes típicos de abastecimento de lubrificante e intervalos de serviço para reconstruir o consumo anual em litros na região. Para manter os totais realistas, o modelo é corroborado por meio de aproximações seletivas de baixo para cima, como divulgações de volume de fornecedores amostrados, verificações de canal com distribuidores e oficinas, e verificações de sanidade usando padrões típicos de litros por troca de óleo.

As principais entradas usadas no modelo incluem a população de veículos em circulação e o mix de idade, as tendências de intervalo de troca de óleo, a divisão entre veículos de passeio e veículos comerciais, a participação de formulações sintéticas e semissintéticas, e a mudança de mix entre óleos de motor, fluidos de transmissão, fluidos de freio e graxas. Para a previsão, foi aplicada análise de cenários para que as perspectivas possam refletir diferentes caminhos para eletrificação, redução de viscosidade impulsionada pela economia de combustível e mudanças no comportamento de manutenção em frotas. Quando faltavam indícios de baixo para cima para categorias menores, preenchemos lacunas usando alocações baseadas em proporções vinculadas ao parque e à intensidade de serviço, e depois validamos essas proporções em chamadas com especialistas antes de finalizar a série.

Validação de dados e ciclo de atualização

Os resultados do modelo foram verificados cruzadamente contra sinais independentes, incluindo direcionalidade do fluxo comercial, cronogramas conhecidos de transição de especificações, e se os movimentos de volume correspondem ao que as partes interessadas do canal observam na manutenção de oficinas e frotas. Quando surgiam grandes variações por país ou grupo de produtos, revisávamos as conversões de unidades, refazíamos as premissas de intervalo de serviço e, então, contatávamos novamente os especialistas para esclarecimentos antes da aprovação final.

Cada relatório passa por uma revisão interna em várias etapas para que as principais premissas, fórmulas e movimentos ano a ano sejam documentados de forma consistente. Atualizamos o conjunto de dados completo anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como mudanças significativas de especificação ou oscilações inusuais nas vendas de veículos. Antes da entrega, é realizada uma revisão final do analista para garantir que os clientes recebam a visão mais atualizada.

Dimensionamento do mercado de lubrificantes automotivos da América do Norte da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para lubrificantes automotivos podem diferir mesmo quando o tema parece semelhante, porque as empresas usam unidades diferentes, incluem famílias de lubrificantes diferentes e nem sempre se alinham em relação à geografia ou à cobertura de veículos. Na prática, a maior discrepância geralmente vem da mistura entre lubrificantes totais e demanda exclusivamente automotiva, aplicando-se depois premissas de preço que não estão totalmente vinculadas ao mix de produtos.

Os padrões de coleta de óleo usado, a estrutura do parque de veículos e as participações de produtos em nível de categoria são os pontos de evidência que mantêm a estimativa da Mordor Intelligence ancorada ao consumo de lubrificantes automotivos nos Estados Unidos, Canadá e México, em vez de totais mais amplos de demanda por lubrificantes. As diferenças também aparecem quando um estudo relata um valor usando premissas agressivas de aumento de preço, ou quando converte volumes em dólares usando um único preço médio que não reflete a penetração de sintéticos e as mudanças nos intervalos de troca.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,58 bilhões de dólares (2025) | |

| Associação Setorial A | 8,25 bilhões de dólares (2024) | Frequentemente reflete a demanda total por lubrificantes ou agrupamentos mais amplos de óleo de motor na América do Norte, o que pode incluir usos não automotivos de lubrificantes e criar uma comparação inadequada em relação ao escopo exclusivamente automotivo. |

| Publicação Setorial B | 22,50 bilhões de dólares (2024) | Normalmente apresentado como uma estimativa de valor que pode depender de preços combinados ou de tabela e de uma progressão de preço mais rápida para sintéticos, sem mostrar a ponte de volume para valor por tipo de produto e país. |

A dispersão entre os números publicados é explicada principalmente pelos limites de escopo e pela forma como os volumes são convertidos em dólares. Quando o mercado é mantido estritamente à demanda de lubrificantes automotivos e verificado em relação ao parque e aos sinais de comportamento de serviço, o total resultante é mais fácil de rastrear, recriar e atualizar ano a ano.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de lubrificantes automotivos da América do Norte em 2026?

O mercado atingiu 4,62 bilhões de litros em 2026 e tem previsão de crescimento para 4,81 bilhões de litros até 2031.

Quais segmentos estão se expandindo mais rapidamente na região?

Os fluidos de transmissão automática e os lubrificantes para veículos comerciais estão à frente, com CAGRs projetados de 0,98% e 0,92%, respectivamente.

Qual país é o maior consumidor de lubrificantes automotivos na América do Norte?

Os Estados Unidos responderam por 86,30% da demanda regional em 2025, superando amplamente o Canadá e o México.

Como os veículos elétricos estão afetando o consumo de lubrificantes?

Os carros elétricos a bateria eliminam a necessidade de óleo de motor, mas criam uma demanda de alta margem por fluidos para eixos elétricos e fluidos dielétricos, resultando em volumes gerais menores, porém com maior potencial de valor.

Quais negociações recentes remodelaram o cenário competitivo?

A Aramco adquiriu a Valvoline Global Operations por USD 2,65 bilhões em abril de 2025, enquanto a FUCHS adquiriu a LUBCON por EUR 40 milhões em julho de 2024, sinalizando uma consolidação contínua.

Página atualizada pela última vez em: