Tamanho e Participação do Mercado de Lubrificantes Automotivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

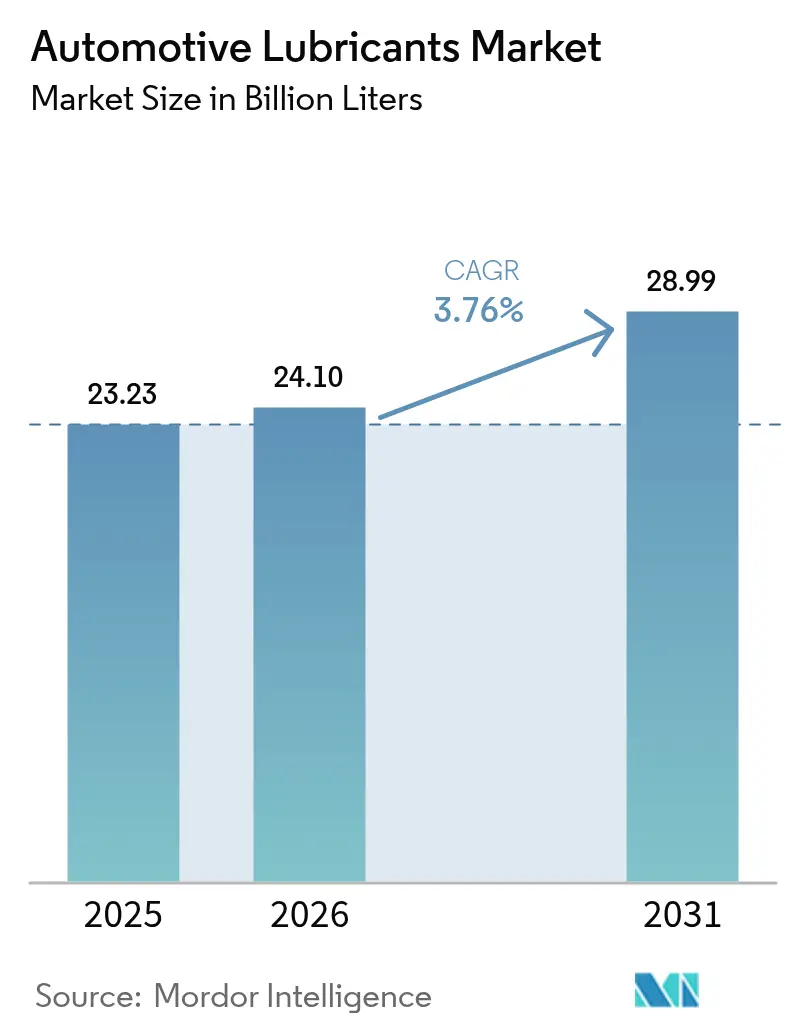

| Volume do Mercado (2026) | 24.1 Bilhões de litros |

| Volume do Mercado (2031) | 28.99 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 3.76% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

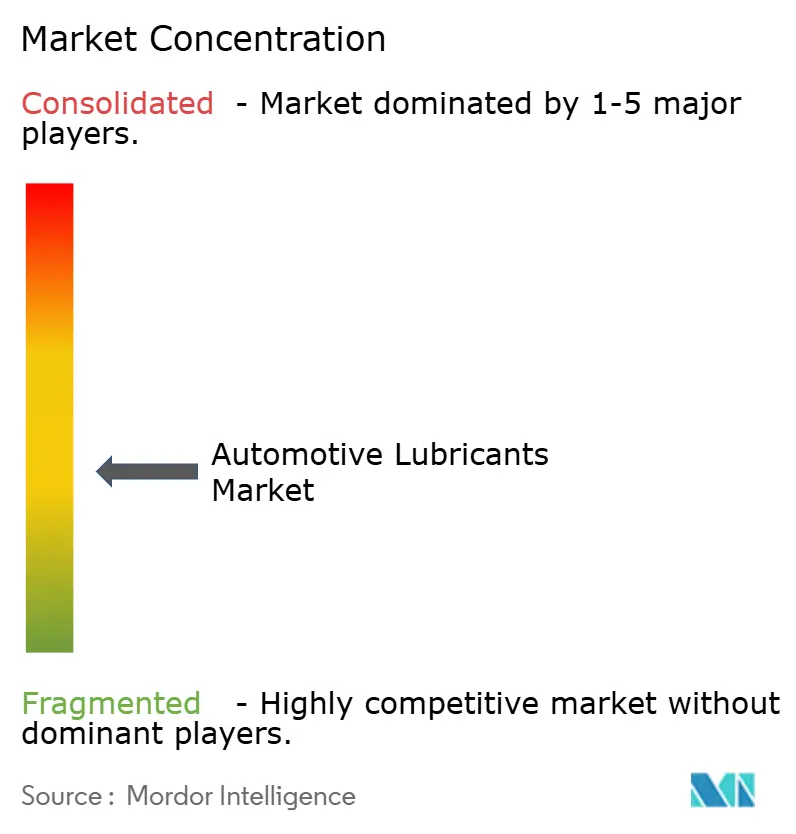

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lubrificantes Automotivos por Mordor Intelligence

O tamanho do Mercado de Lubrificantes Automotivos foi avaliado em 23,23 bilhões de litros em 2025 e estima-se que cresça de 24,1 bilhões de litros em 2026 para atingir 28,99 bilhões de litros até 2031, a um CAGR de 3,76% durante o período de previsão (2026-2031). O crescimento é sustentado pelo envelhecimento da frota global de veículos nas regiões desenvolvidas, pelo influxo constante de motocicletas e veículos comerciais nas economias emergentes e pela transição do setor em direção a sintéticos premium que melhoram a economia de combustível e ampliam os intervalos de troca. A Ásia-Pacífico permanece o principal centro de demanda graças ao aumento dos níveis de propriedade e aos investimentos em manufatura local, enquanto a América do Norte e a Europa dependem da longevidade dos veículos para sustentar as vendas no mercado de reposição. A intensidade competitiva permanece moderada: a Shell liderou pelo 18º ano consecutivo em 2024, mas os misturadores regionais ganham terreno por meio de adições de capacidade local e formulações personalizadas. Ventos contrários como a aceleração da penetração de veículos elétricos — 31,4 milhões de unidades nas estradas chinesas em 2024 — e os intervalos de troca prolongados especificados pelos fabricantes de equipamentos originais são mitigados pelos valores unitários mais elevados dos sintéticos de baixa viscosidade API SQ e similares.

Principais Conclusões do Relatório

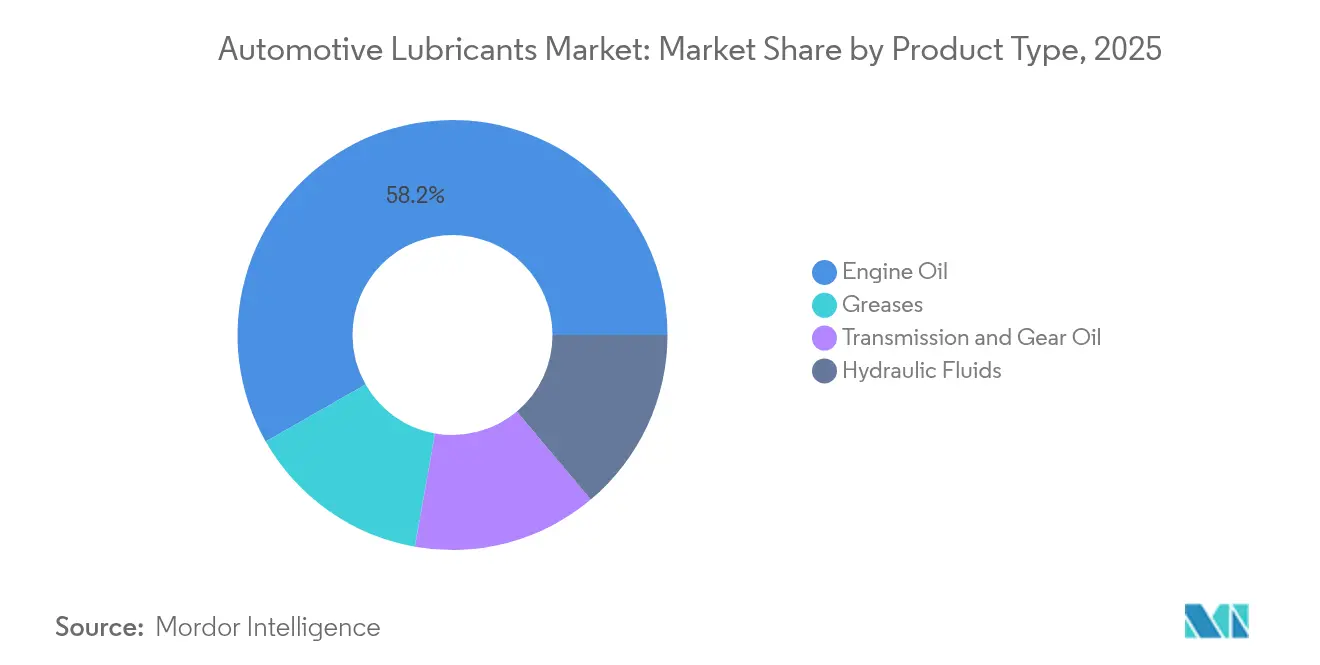

- Por tipo de produto, o óleo de motor liderou com 58,24% de participação na receita em 2025, enquanto as graxas registraram o CAGR mais rápido de 4,12% até 2031.

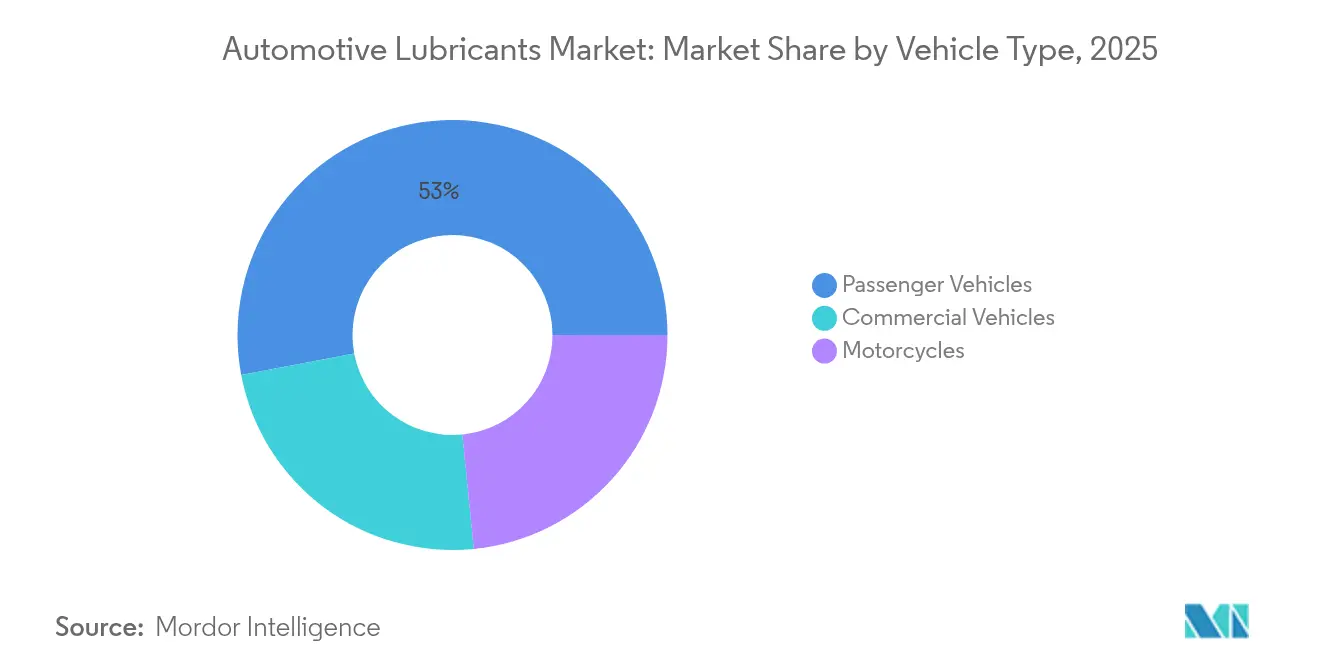

- Por tipo de veículo, os veículos de passeio detinham 52,97% da participação do mercado de lubrificantes automotivos em 2025, ao passo que as motocicletas registraram o maior CAGR projetado de 5,68% até 2031.

- Por geografia, a Ásia-Pacífico respondeu por 42,10% do tamanho do mercado de lubrificantes automotivos em 2025 e avança a um CAGR de 4,10% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Lubrificantes Automotivos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da idade média dos veículos nas principais economias | +0.80% | América do Norte, Europa, Ásia-Pacífico desenvolvida | Longo prazo (≥ 4 anos) |

| Crescimento da frota global de veículos nos mercados emergentes | +0.90% | Núcleo da Ásia-Pacífico, Oriente Médio e África, América Latina | Médio prazo (2-4 anos) |

| Recuperação do volume de abastecimento de fábrica dos fabricantes de equipamentos originais pós-pandemia | +0.70% | Global | Curto prazo (≤ 2 anos) |

| Rápida transição para sintéticos de menor viscosidade | +1.20% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Investimentos em mistura local na África e no Sudeste Asiático | +0.60% | África Subsaariana, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Idade Média dos Veículos nas Principais Economias

A longevidade dos veículos está remodelando os perfis de demanda por lubrificantes. A escassez de semicondutores e a inflação desaceleraram as taxas de substituição de veículos nos EUA, levando os proprietários a aumentar a frequência de troca de óleo e a investir em óleos sintéticos de maior qualidade. A frota europeia é ainda mais antiga — 18,1 anos no Ocidente e 28,4 anos no Leste — impulsionando mais visitas a oficinas e elevando o consumo de lubrificantes por veículo. Motores mais antigos sofrem degradação de vedações, estresse térmico e contaminação, fatores que aceleram a degradação do óleo e estimulam a demanda por bases premium. Os gastos com manutenção de veículos com idade entre 6 e 15 anos aumentaram de USD 514 para USD 537 em apenas um ano, evidenciando a relação entre idade e despesas[1]Departamento de Estatísticas do Trabalho dos EUA, "Automóveis Envelhecidos dos Americanos," bls.gov . A taxa de sucateamento caiu para 4,20%, a mais baixa em duas décadas, prolongando os fluxos de receita do mercado de reposição. Os sintéticos de maior valor agora dominam as oficinas, pois os proprietários buscam proteção prolongada e menor custo total de propriedade.

Crescimento da Frota Global de Veículos nos Mercados Emergentes

As economias emergentes compensam a erosão de volume relacionada aos veículos elétricos nos mercados maduros. O estoque de veículos motorizados da China atingiu 453 milhões de unidades, sustentado por 35,83 milhões de novos registros em 2024. A propriedade de motocicletas continua a crescer na Índia e no Sudeste Asiático, impulsionada pelo alívio do congestionamento urbano e pela mobilidade acessível. As frotas comerciais que operam rotas de comércio eletrônico e entrega de última milha acumulam maior quilometragem, aumentando os múltiplos de frequência de troca. Os fabricantes de automóveis domésticos nessas regiões colaboram com misturadores locais, permitindo o desenvolvimento ágil de óleos econômicos adaptados à variada qualidade do combustível e aos extremos climáticos. Como resultado, o mercado de lubrificantes automotivos continua se expandindo mesmo em meio à moderação global.

Recuperação do Volume de Abastecimento de Fábrica dos Fabricantes de Equipamentos Originais Pós-Pandemia

A produção automotiva se recuperou em 2025 à medida que o fornecimento de chips se estabilizou e as linhas de montagem retomaram operações em dois turnos. A reinicialização da unidade de óleo base de Pascagoula da Chevron removeu um gargalo fundamental, aliviando a escassez de aditivos e restaurando as normas de taxa de abastecimento. Mais de 90% dos veículos recém-fabricados agora saem de fábrica com abastecimentos totalmente sintéticos para cumprir as metas de emissões e garantia. O API SQ entrou em vigor em março de 2025, adicionando métricas de desgaste da corrente de distribuição e defesas contra pré-ignição em baixa velocidade ao conjunto de testes. Para os fornecedores, a recuperação dos fabricantes de equipamentos originais oferece oportunidades de acordos de fornecimento de vários anos e posiciona as misturas sintéticas para margens mais elevadas por litro.

Investimentos em Mistura Local na África e no Sudeste Asiático

A localização reduz os custos de frete, encurta os prazos de entrega e acomoda a química regional do combustível. A Shell triplicou a produção de graxa tailandesa para 15.000 t, atendendo a mais da metade da demanda nacional e exportando para 40 mercados da Ásia-Pacífico. A Vivo Energy expandiu a distribuição da Shell e da Engen por 23 países africanos, adicionando linhas de produtos neutras em carbono, como a Helix Ultra. A TotalEnergies agora opera 37 plantas de lubrificantes em todo o mundo, usando centros regionais para adaptar pacotes de aditivos a climas tropicais. Esses movimentos estão alinhados com as políticas de conteúdo industrial dos governos e protegem os fornecedores da volatilidade cambial.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aceleração da penetração de veículos elétricos | -0.40% | Global, liderado pela China e Europa | Médio prazo (2-4 anos) |

| Óleos de motor falsificados e adulterados | -0.30% | Ásia-Pacífico, África | Curto prazo (≤ 2 anos) |

| Especificações de intervalos de troca prolongados dos fabricantes de equipamentos originais | -0.30% | Global, veículos pesados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Penetração de Veículos Elétricos

Os veículos elétricos eliminam os óleos do cárter e muitos fluidos de transmissão dos menus de serviço. A China registrou 31,4 milhões de veículos de nova energia em suas estradas até o final de 2024, um aumento de 51,49% em relação ao ano anterior. A Agência Internacional de Energia projeta que o estoque global pode ultrapassar 250 milhões até 2030, reduzindo a demanda por petróleo em até 4,3 milhões de barris por dia[2]AIE, "Perspectiva Global de Veículos Elétricos 2019," iea.org . No entanto, os veículos elétricos introduzem novos nichos: ésteres para rolamentos de motores elétricos, refrigerantes dielétricos e graxas de engrenagens otimizadas para alta rotação e compatibilidade eletromagnética. Para os fornecedores, o desafio muda de volume para valor, pois os fluidos especializados comandam prêmios de preço duas a três vezes superiores ao óleo de motor convencional.

Especificações de Intervalos de Troca Prolongados dos Fabricantes de Equipamentos Originais

A Detroit Diesel e plataformas comparáveis de veículos pesados agora permitem intervalos de troca de óleo de 75.000 milhas, com carros de passeio comumente chegando a 7.500 milhas com sintéticos. Intervalos mais longos reduzem as vendas a granel, mas aumentam a demanda por aditivos por litro para combater oxidação, fuligem e ferrugem. Estudos alertam que trocas estendidas podem elevar o desgaste abrasivo se a filtragem for subótima, representando riscos de garantia para as frotas. Consequentemente, os gestores de frotas avaliam a menor frequência de serviço em relação a possíveis surpresas de manutenção, sustentando o interesse em formulações premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Escala do Óleo de Motor Encontra o Impulso das Graxas

O óleo de motor detinha 58,24% dos volumes de 2025, ancorando o mercado de lubrificantes automotivos por meio de seu uso ubíquo em motores de ignição por centelha e por compressão. As maiores capacidades do cárter em caminhonetes leves e máquinas fora de estrada ampliam sua participação. Os fluidos de transmissão, óleos hidráulicos e óleos de câmbio atendem a aplicações mais restritas, mas permanecem vitais para caixas manuais, freios a banho de óleo e circuitos de direção hidráulica. As graxas, embora representem apenas uma fração do tamanho do mercado de lubrificantes automotivos, são o segmento de crescimento mais rápido, com um CAGR de 4,12%, pois os veículos elétricos requerem graxas de rolamento dedicadas que suportem alta rotação e picotamento elétrico. Os fornecedores misturam ésteres sintéticos e espessantes de poliureia para oferecer controle de condutividade e estabilidade térmica, elevando o valor do mix de produtos.

O mix de receita do segmento se inclina para os sintéticos à medida que os óleos conformes ao API SQ ganham tração. Formulações de viscosidade ultrabaixa, como 0W-16 e 0W-12, permitem que os fabricantes de equipamentos originais atinjam as metas de CO₂ médias da frota, especialmente no Japão e na Europa. Mesmo nos óleos para veículos pesados, a transição de 15W-40 para 5W-30 ilustra a demanda por misturas mais fluidas e de alto HTHS que reduzem os custos de combustível. À medida que as classes de viscosidade se estreitam, os pacotes de aditivos se diversificam — ésteres de boro, dissulfeto de molibdênio e detergentes sem cinzas tornam-se pilares nas SKUs de próxima geração. O mercado de lubrificantes automotivos, portanto, equilibra o declínio dos volumes unitários com margens por unidade mais ricas.

Por Tipo de Veículo: Escala dos Carros de Passeio Versus Velocidade das Motocicletas

Os veículos de passeio representaram 52,97% do consumo de 2025, beneficiando-se de seus números expressivos e da cadência rotineira de troca de óleo. Sedãs e SUVs frequentemente apresentam motores turbo de injeção direta que impõem cargas térmicas severas, exigindo químicas de alto desempenho de dispersantes e antioxidantes. Os veículos comerciais ficam atrás em número, mas superam sua participação no tamanho do mercado de lubrificantes automotivos graças às grandes capacidades do cárter e à quilometragem anual superior a 100.000 km para tratores de longa distância.

As motocicletas fornecem impulso de crescimento, expandindo-se a um CAGR de 5,68% à medida que o congestionamento urbano e os serviços de entrega da economia gig proliferam pela Ásia-Pacífico. As arquiteturas integradas de motor-embreagem-câmbio significam que os lubrificantes devem equilibrar as características de atrito para embreagens a banho de óleo com a estabilidade de oxidação para motores resfriados a ar. A diferenciação de produtos agora inclui óleos de baixo atrito certificados JASO MB para scooters e graus MA2 de alto desempenho para motos com câmbio manual. Com intervalos médios de troca tão baixos quanto 3.000 km, as motocicletas oferecem alto volume de produção em relação ao tamanho do motor, sustentando as receitas do mercado de reposição em nações populosas como Índia, Indonésia e Vietnã.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de lubrificantes automotivos com uma participação de 42,10% em 2025 e prevê-se que cresça 4,10% ao ano até 2031. Somente a China abriga 453 milhões de veículos e registrou 35,83 milhões de novos registros em 2024, combinando uma vasta demanda de abastecimento de fábrica com um colossal mercado de serviços. Os governos da ASEAN fomentam centros de montagem de veículos elétricos; os planos do Corredor Econômico Oriental da Tailândia levaram a Shell a triplicar a capacidade de graxa tailandesa, garantindo a resiliência do fornecimento regional. A penetração de motocicletas supera 70% dos domicílios no Vietnã e na Indonésia, impulsionando os volumes de óleo para motocicletas.

A América do Norte contribui para um crescimento estável, embora modesto. As vendas de veículos elétricos superam 1,40 milhão de unidades anuais, mas permanecem abaixo de 8% dos veículos em serviço, preservando uma frota considerável de combustão interna até 2030. Os fabricantes de equipamentos originais enfatizam os sintéticos API SQ com intervalos de troca superiores a 10.000 milhas, levando as redes de troca rápida de óleo a atualizar seus estoques para formulações de baixa viscosidade.

A frota de carros europeia com 18 a 28 anos sustenta a demanda por lubrificantes apesar do estagnado registro de novos carros. O continente é pioneiro no cumprimento das metas de CO₂, estimulando a adoção de óleos 0W-20 e 0W-16 respaldados pelas especificações PSA, VW 508/509 e ACEA C6. Os intervalos de serviço estendidos de até 30.000 km compensam parcialmente a perda de volume ao incentivar compras de grau premium.

O Oriente Médio e África e a América do Sul contribuem conjuntamente com uma parcela menor do volume global hoje, mas oferecem um potencial de crescimento desproporcional. A expansão de lubrificantes de marca da Vivo Energy por 23 nações africanas e a aquisição da Raj Petro pela Shell na Índia destacam uma tendência competitiva sul-sul. A construção de infraestrutura, a mecanização agrícola e os projetos de mineração geram demanda por fluidos hidráulicos e óleos de motor para veículos pesados resistentes à poeira e às altas temperaturas ambientes.

Cenário Competitivo

O mercado de lubrificantes automotivos permanece moderadamente fragmentado. Os principais players são Shell, ExxonMobil, BP-Castrol, TotalEnergies e Chevron. A Saudi Aramco fortaleceu seu alcance no segmento downstream ao adquirir o braço de produtos globais da Valvoline por USD 2,65 bilhões em abril de 2025, adicionando marcas icônicas e ativos de mistura em todo o mundo. Rumores de uma aquisição da BP-Castrol ilustram o realinhamento contínuo de portfólio entre as companhias petrolíferas nacionais que buscam exposição ao varejo de marcas.

A tecnologia é agora o principal campo de batalha. Os padrões API SQ, ILSAC GF-8 e ACEA 2025 elevam o nível de controle de oxidação e LSPI, forçando as empresas de aditivos como Lubrizol e Infineum a desenvolver novos modificadores de atrito e supressores de desgaste de corrente. Os concorrentes se diferenciam por químicas proprietárias de óleo base: estoques hidrocraqueados Grupo III+ para sintéticos de mercado de massa e misturas de PAO-éster para linhas ultrapremium. Os players locais prosperam na agilidade — os envasadores indonésios e quenianos, por exemplo, personalizam as doses de aditivos para corresponder ao teor de enxofre do combustível e ao estresse climático, ao mesmo tempo em que superam as multinacionais nos custos logísticos.

Os movimentos estratégicos se concentram na resiliência da cadeia de suprimentos e na marca verde. A TotalEnergies lançou os lubrificantes Quartz EV3R e Rubia EV3R derivados de óleos base regenerados, obtendo aprovações dos fabricantes de equipamentos originais e alinhando-se com as metas de economia circular. A Shell lançou variantes neutras em carbono certificadas pela ISO 14067. À medida que as métricas de sustentabilidade se tornam critérios de aquisição, os players com capacidades de avaliação do ciclo de vida ganharão frotas empresariais e contratos governamentais.

Líderes do Setor de Lubrificantes Automotivos

BP p.l.c. (Castrol)

Chevron Corporation

Exxon Mobil Corporation

Shell plc

TotalEnergies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2024: A TotalEnergies Lubrifiants introduziu seu avançado lubrificante Quartz EV3R para carros de passeio e o Rubia EV3R para caminhões. Esses lubrificantes são desenvolvidos com óleos base regenerados de alta qualidade e receberam aprovação de vários fabricantes de veículos.

- Março de 2023: A Saudi Arabian Oil Company, por meio de uma de suas subsidiárias integralmente controladas, concluiu a aquisição do negócio de produtos globais da Valvoline Inc. por USD 2,65 bilhões. A Aramco e a Valvoline Inc. pretendem colaborar para fortalecer a presença global da marca Valvoline.

Escopo do Relatório Global do Mercado de Lubrificantes Automotivos

Os lubrificantes automotivos reduzem o atrito entre as superfícies em contato, minimizando assim a perda de energia. Esses lubrificantes são vitais para garantir que os veículos operem de forma suave e tenham uma vida útil prolongada. O óleo de motor, o lubrificante mais prevalente, não apenas reduz o atrito entre os componentes do motor, mas também previne a corrosão, combate a ferrugem e auxilia na limpeza do motor.

O mercado de lubrificantes automotivos é segmentado por tipo de produto, tipo de veículo e geografia. Por tipo de produto, o mercado é segmentado em óleo de motor, óleos de transmissão e câmbio, fluidos hidráulicos e graxas. Por tipo de veículo, o mercado é segmentado em veículos de passeio, veículos comerciais e motocicletas. Por geografia, o mercado é segmentado em Ásia-Pacífico, América do Norte, Europa, América do Sul, Oriente Médio e África. O relatório também abrange o tamanho e as previsões do mercado de lubrificantes automotivos em 27 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (litros).

| Óleo de Motor |

| Óleo de Transmissão e Câmbio |

| Fluidos Hidráulicos |

| Graxas |

| Veículos de Passeio |

| Veículos Comerciais |

| Motocicletas |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Tailândia | |

| Malásia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Turquia | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Egito | |

| Nigéria | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Óleo de Motor | |

| Óleo de Transmissão e Câmbio | ||

| Fluidos Hidráulicos | ||

| Graxas | ||

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais | ||

| Motocicletas | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Tailândia | ||

| Malásia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Turquia | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Egito | ||

| Nigéria | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de lubrificantes automotivos?

A demanda global atingiu 24,1 bilhões de litros em 2026 e está projetada em 28,99 bilhões de litros até 2031, refletindo um CAGR de 3,76%.

Qual região consome mais lubrificantes?

A Ásia-Pacífico respondeu por 42,10% do volume global em 2025 graças à sua vasta frota de veículos e às crescentes taxas de propriedade.

Qual segmento de produto domina as vendas?

O óleo de motor permaneceu a maior fatia com 58,24% de participação em 2025, pois todo veículo com motor de combustão requer trocas regulares de óleo.

Os veículos elétricos representam uma grande ameaça à demanda por lubrificantes?

Os veículos elétricos reduzem o volume de óleo de motor, mas criam nichos de alto valor para graxas de motores elétricos e refrigerantes dielétricos, limitando o declínio líquido.

Quais padrões moldam a inovação de produtos?

A categoria API SQ, em vigor desde 2025, impulsiona o desenvolvimento de sintéticos de viscosidade ultrabaixa que aumentam a economia de combustível em até 8%.

Página atualizada pela última vez em: