Tamanho e Participação do Mercado de Fluidos de Freio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

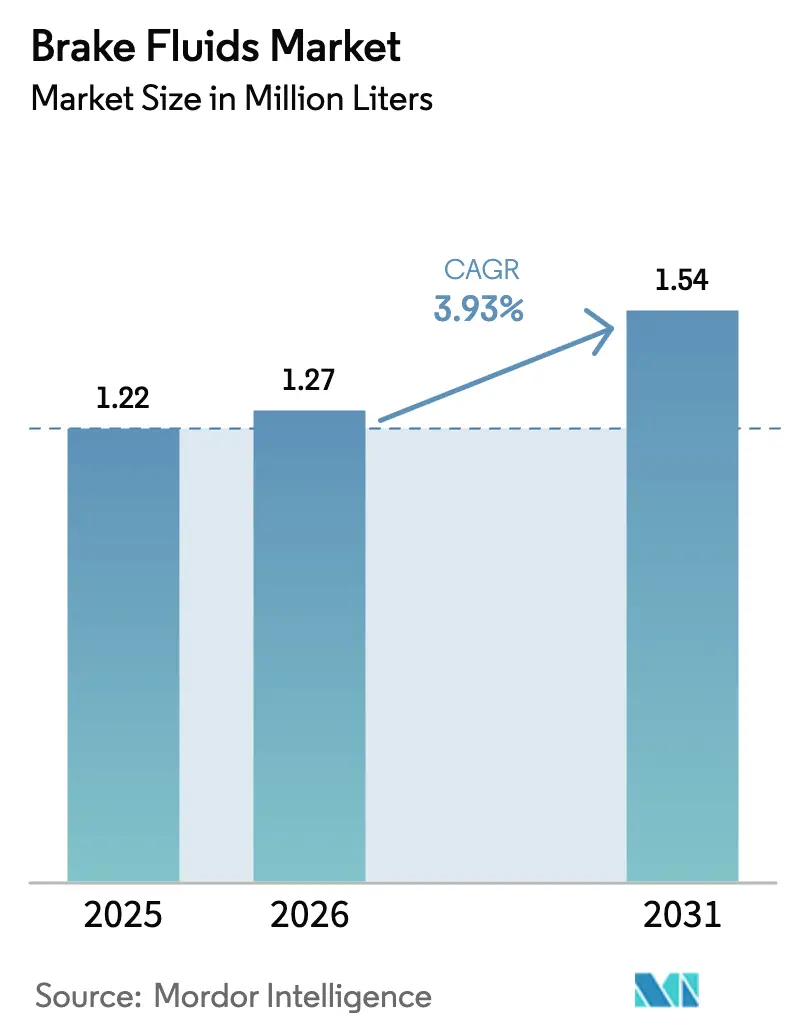

| Volume do Mercado (2026) | 1.27 Milhões de litros |

| Volume do Mercado (2031) | 1.54 Milhões de litros |

| Taxa de crescimento (2026 - 2031) | 3.93% CAGR |

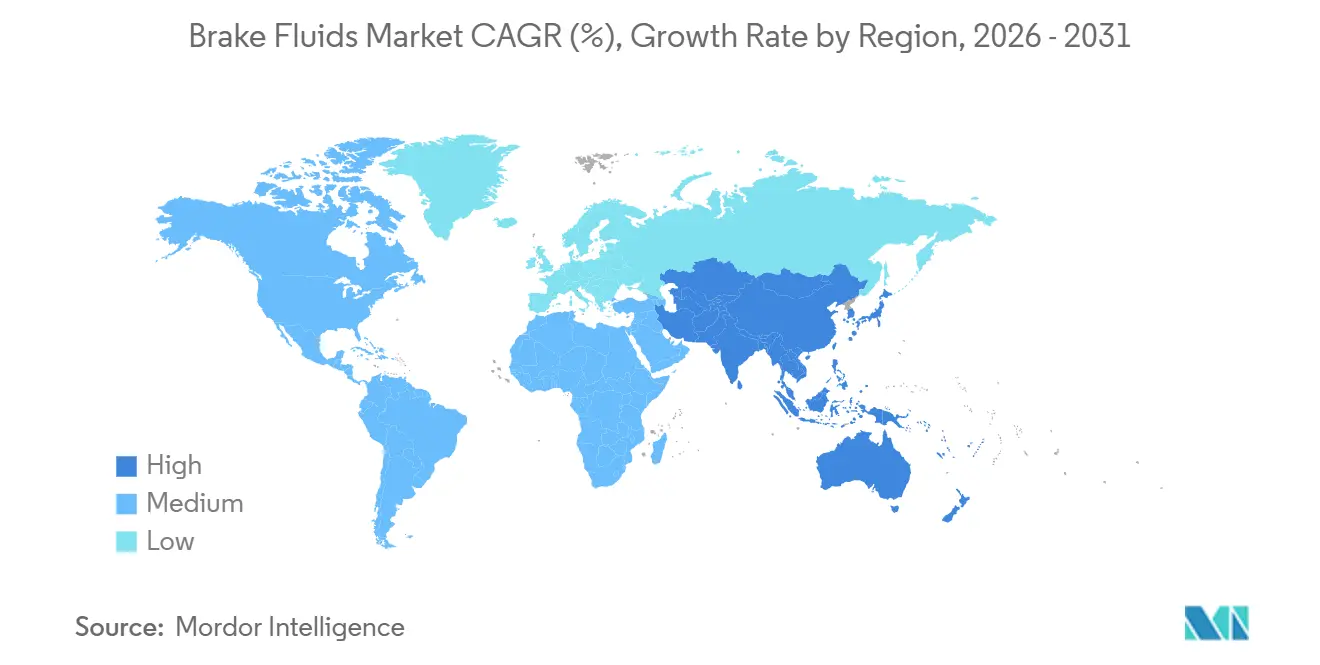

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

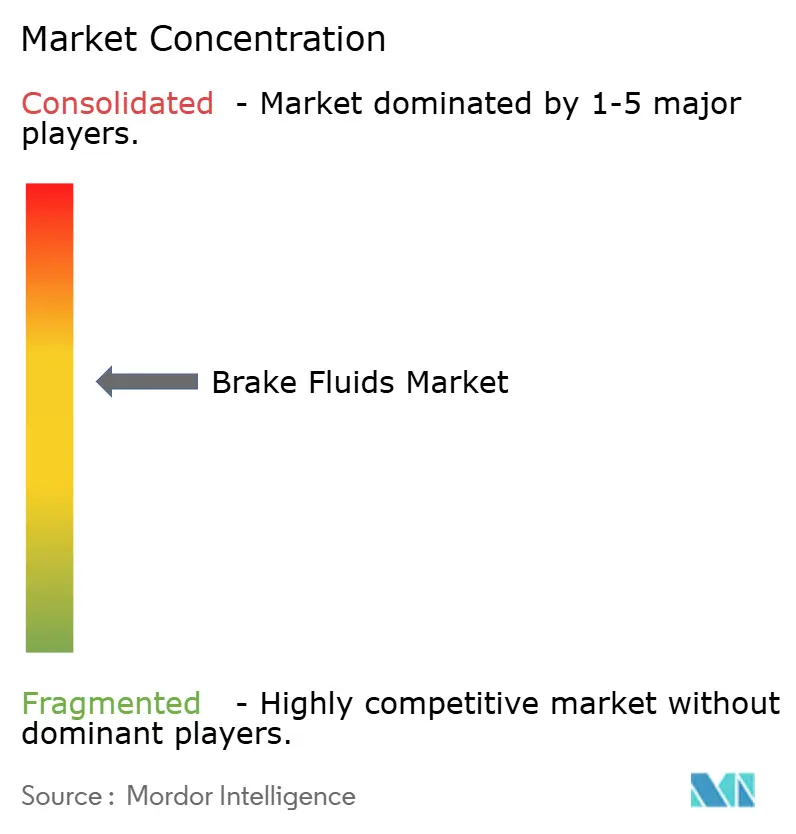

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fluidos de Freio por Mordor Intelligence

O tamanho do Mercado de Fluidos de Freio deve crescer de 1,22 milhão de litros em 2025 para 1,27 milhão de litros em 2026 e está previsto para atingir 1,54 milhão de litros até 2031 a um CAGR de 3,93% no período 2026-2031. Mudanças estruturais estão em curso, mas a robusta expansão do parque de veículos na Ásia-Pacífico e a contínua implantação de sistemas de freios antibloqueio (ABS) em motocicletas sustentam o crescimento de curto prazo no mercado de fluidos de freio. O aumento dos registros de veículos de nova energia (NEV) na China, que chegou a 11,25 milhões de unidades em 2024, mantém os volumes de abastecimento de equipamentos originais (OE) saudáveis, pois a maioria dos veículos elétricos a bateria (BEV) ainda mantém sistemas hidráulicos de backup por redundância. Ao mesmo tempo, a crescente adoção de sistemas avançados de assistência ao condutor (ADAS) está levando os fabricantes de automóveis a especificar fluidos DOT 4 e DOT 5.1 com pontos de ebulição mais elevados, intensificando a premiumização dos produtos. Fatores regulatórios, como o mandato nacional de ABS para todas as motocicletas na Índia a partir de abril de 2026, ampliam ainda mais a demanda. No entanto, a acelerada transição para freios por fio nos BEVs e os intervalos de manutenção estendidos criados pela frenagem regenerativa limitam o potencial de crescimento, especialmente na Europa e na América do Norte. A intensidade competitiva também permanece elevada: grandes fabricantes de lubrificantes enfrentam pressão sobre as margens por parte de misturadores de segundo nível, à medida que os preços das matérias-primas de éter de glicol flutuam e as reformulações orientadas pela sustentabilidade aumentam os custos.

Principais Conclusões do Relatório

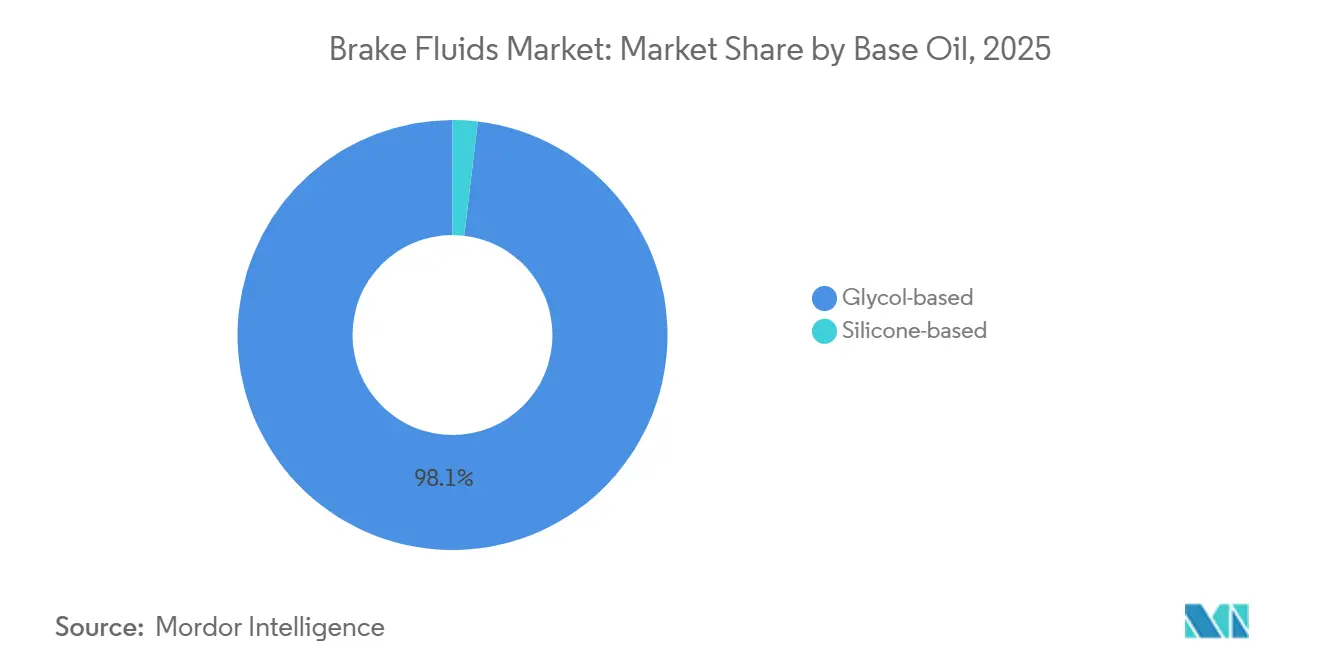

- Por óleo base, os fluidos à base de glicol detinham 98,12% da participação no mercado de fluidos de freio em 2025, enquanto o DOT 5 à base de silicone está previsto para avançar a um CAGR de 12,10% até 2031.

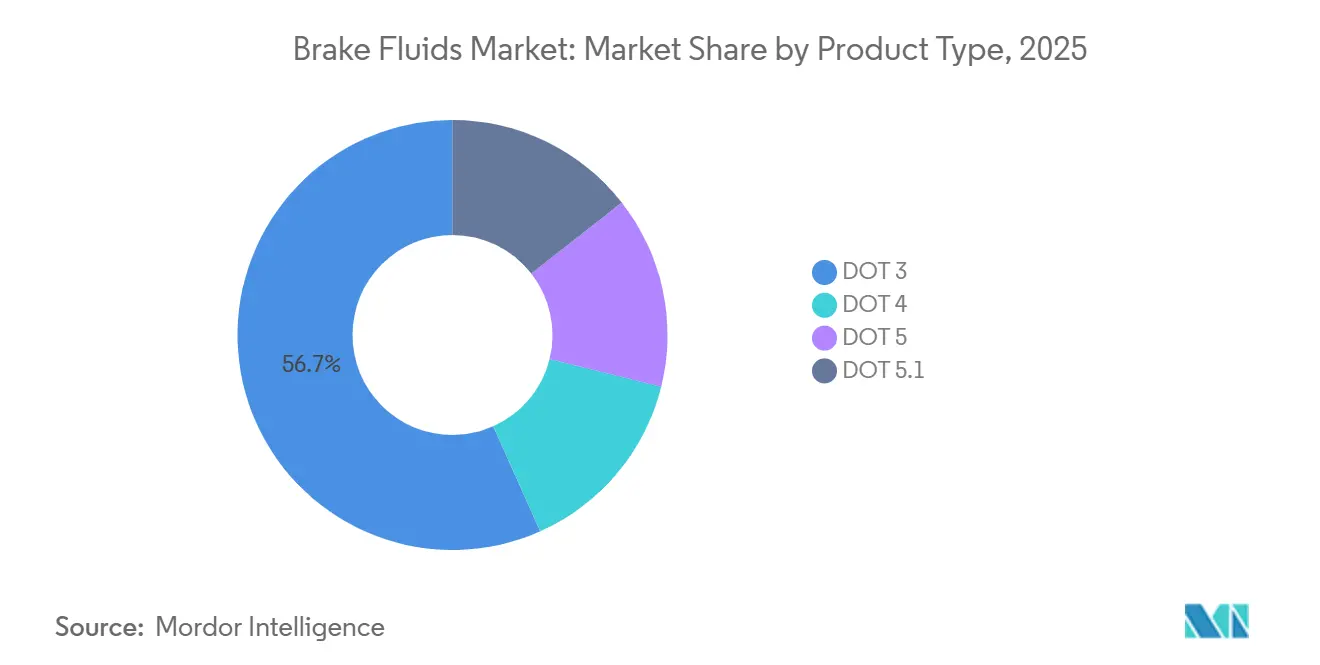

- Por tipo de produto, o DOT 3 capturou 56,69% da participação no mercado de fluidos de freio em 2025; o DOT 5.1 está projetado para crescer a um CAGR de 11,98% no período 2026-2031.

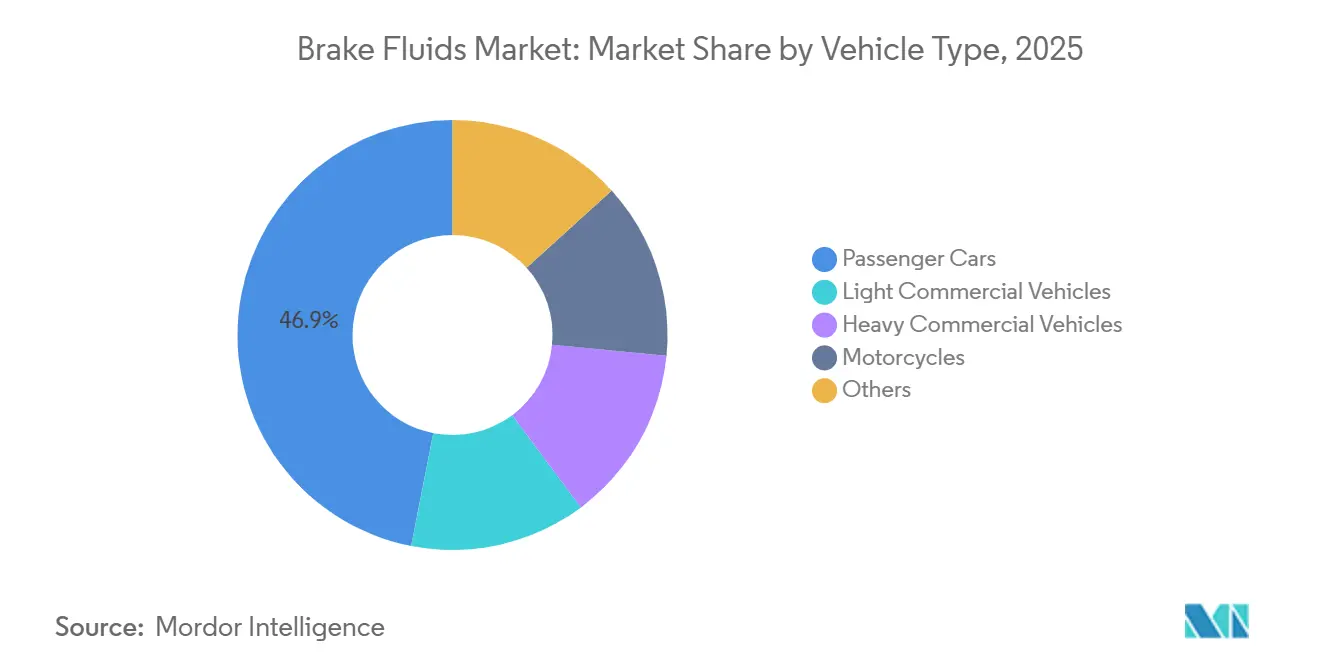

- Por tipo de veículo, os automóveis de passeio representaram 46,92% do tamanho do mercado de fluidos de freio em 2025, enquanto as motocicletas devem expandir a um CAGR de 5,22% até 2031.

- Por geografia, a Ásia-Pacífico respondeu por 47,34% do tamanho do mercado de fluidos de freio em 2025, e a região deve registrar um CAGR de 5,19% entre 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fluidos de Freio

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão Acelerada do Parque Global de Veículos em Economias Emergentes | +1.2% | Núcleo da Ásia-Pacífico (China, Índia, ASEAN), com extensão para a América do Sul | Médio prazo (2-4 anos) |

| Adoção Acelerada de Fluidos DOT 4/5.1 de Alto Ponto de Ebulição pelos Fabricantes de Equipamentos Originais | +0.9% | Global, com adoção antecipada na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Endurecimento dos Mandatos de ABS/ESC nos Segmentos de Motocicletas e Veículos Comerciais Leves | +1.1% | Índia, países da ASEAN, mercados selecionados da América do Sul | Curto prazo (≤ 2 anos) |

| Impulso Regulatório em Direção a Fluidos de Baixa Viscosidade para Freios de Resposta Rápida em ADAS | +0.5% | América do Norte, Europa, segmentos premium na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Plataformas de Comércio Eletrônico de Nicho para Pós-Venda Expandindo o Alcance dos Produtos | +0.3% | Global, com maior penetração na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada do Parque Global de Veículos em Economias Emergentes

O parque de veículos da China atingiu 460 milhões de unidades em meados de 2025, incluindo 36,89 milhões de NEVs, consolidando a posição do país como o maior reservatório de sistemas de freios hidráulicos do mundo. A Índia produziu 31,03 milhões de veículos no exercício fiscal de 2025, dos quais 76,57% eram motocicletas, uma configuração que exige trocas de fluido mais frequentes. As transferências de veículos usados na China superaram 37,5 milhões em 2024, deslocando os volumes do mercado de pós-venda para oficinas independentes com menor fidelidade à marca. Tailândia e Indonésia continuam a impulsionar o crescimento de veículos comerciais leves (VCL), sustentando a demanda onde os freios a tambor predominam. Em conjunto, essas dinâmicas de frota mantêm o mercado de fluidos de freio em crescimento, mesmo com a moderação do consumo por veículo.

Adoção Acelerada de Fluidos DOT 4/5.1 de Alto Ponto de Ebulição pelos Fabricantes de Equipamentos Originais

A Bosch introduziu o DOT 4 E sem borato em setembro de 2024, elevando os pontos de ebulição a seco acima de 230 °C e evitando a rotulagem de substâncias perigosas. A Continental seguiu com o ATE SecuBrake em novembro de 2024, formulando mais de 80% da base a partir de matérias-primas renováveis. Esses lançamentos simplificam a conformidade global, especialmente sob o regulamento REACH da Europa, e impulsionam as oficinas a adotar graus superiores por compatibilidade retroativa. Os Fluidos de Desempenho para VE da Valvoline de 2025 mostram como os fornecedores estão adaptando as misturas DOT 5.1 para resolver problemas de corrosão e ruído associados à frenagem regenerativa. Como resultado, as especificações premium estão destinadas a deslocar o DOT 3 mais rapidamente do que a renovação da frota por si só determinaria.

Endurecimento dos Mandatos de ABS/ESC nos Segmentos de Motocicletas e Veículos Comerciais Leves

A Índia exigirá ABS em todas as motocicletas fabricadas após abril de 2026, forçando milhões de motocicletas a migrar do DOT 3 para o DOT 4 em um curto período[1]Secretaria de Imprensa do Governo, "ABS Obrigatório para Motocicletas a partir de Abril de 2026," pib.gov.in . O mandato também aumenta os volumes de fluido por veículo, pois o ABS de canal duplo aumenta a capacidade do reservatório. Tailândia e Vietnã introduziram o controle eletrônico de estabilidade (ESC) para VCLs, embora a aplicação fora dos centros urbanos permaneça inconsistente. Fluidos falsificados representam riscos à segurança e podem desencadear medidas adicionais de garantia de qualidade, o que cria uma oportunidade para fornecedores de marcas consolidarem a confiança junto às oficinas. Coletivamente, as atualizações impulsionadas por regulamentação adicionam volume mensurável ao mercado de fluidos de freio, apesar da sensibilidade ao preço.

Impulso Regulatório em Direção a Fluidos de Baixa Viscosidade para Freios de Resposta Rápida em ADAS

Os limites de viscosidade atualizados da SAE J1703, em vigor a partir do final de 2025, exigem viscosidades cinemáticas abaixo de 1.500 mm²/s a −40 °C para garantir acionamento abaixo de 100 ms em ADAS e frenagem de emergência autônoma. O Regulamento 13-H da UN ECE reconhece a frenagem regenerativa e exige compensação hidráulica rápida, favorecendo implicitamente o DOT 5.1. A Valvoline responde com formulações de baixa temperatura e amortecimento de ruído para VEs, enquanto Bosch e Pagid enfatizam a compatibilidade de vedações em uma faixa térmica mais ampla. À medida que a penetração de ADAS supera 60% das novas construções em regiões desenvolvidas até 2027, os fluidos de baixa viscosidade capturarão pontos de preço premium. Fornecedores incapazes de investir em sistemas de aditivos avançados correm o risco de marginalização.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Transição para Freios por Fio e Sistemas Regenerativos em BEVs Reduz o Abastecimento de Fluido para Manutenção | -0.8% | Global, com maior impacto na Europa, China e América do Norte | Médio prazo (2-4 anos) |

| Volatilidade do Preço das Matérias-Primas (Éter de Glicol) Comprimindo as Margens dos Misturadores de Segundo Nível | -0.4% | Global, aguda em regiões dependentes de matérias-primas importadas | Curto prazo (≤ 2 anos) |

| Requisitos Rigorosos de Transporte e Rotulagem de Produtos Químicos Perigosos | -0.2% | Europa, América do Norte, com adoção gradual na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Transição para Freios por Fio e Sistemas Regenerativos em BEVs Reduz o Abastecimento de Fluido para Manutenção

A ZF apresentou um módulo de freio por fio a seco no final de 2023 que elimina completamente os circuitos hidráulicos, prometendo distâncias de frenagem mais curtas e conjuntos mais leves. A revisão da Autocar de 2025 antecipa a adoção em massa de tais sistemas em BEVs premium entre 2028-2030. Mesmo quando os sistemas hidráulicos são mantidos, a frenagem regenerativa reduz o uso dos freios de fricção, estendendo os intervalos de troca de fluido de 24 para até 48 meses, o que reduz pela metade a demanda do mercado de pós-venda por veículo. A frota de NEVs da China já ultrapassa 36,89 milhões de unidades, indicando sinais iniciais de erosão de volume, embora os projetos de sistema duplo ainda garantam uso básico. Os fornecedores devem, portanto, se proteger investindo em formulações específicas para VEs e diversificando para canais de glicol não automotivos.

Volatilidade do Preço das Matérias-Primas (Éter de Glicol) Comprimindo as Margens dos Misturadores de Segundo Nível

O dietilenoglicol e o trietilenoglicol, que compõem até 80% das misturas DOT 3 e DOT 4, acompanham os custos do óxido de etileno, que oscilam com paralisações de refinarias e demanda por poliéster. Os preços à vista variaram 20-30% trimestre a trimestre durante 2024-2025, desafiando os misturadores independentes sem contratos de longo prazo. A BASF iniciou a construção de uma planta de metilglicol de 46.000 toneladas métricas em Zhanjiang em março de 2024 para garantir fornecimento próprio e mitigar a volatilidade[2]BASF, "Expansão do Complexo Integrado de Zhanjiang," basf.com . Empresas menores recorreram a formulações de baixo custo, mas essa prática corrói a confiança das oficinas e pode atrair escrutínio regulatório sob auditorias da ISO 4925. A volatilidade persistente incentiva estratégias de integração vertical e favorece produtores com economias de escala no segmento químico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Óleo Base: Domínio do Glicol Enfrenta Incursão de Nicho do Silicone

Os fluidos à base de glicol controlavam 98,12% do volume global em 2025, impulsionados pela compatibilidade com sistemas legados e um custo de entrega inferior em comparação com as alternativas de silicone. Os produtos à base de glicol geralmente combinam éteres de poliglicol com inibidores de corrosão, proporcionando desempenho higroscópico confiável que evita o acúmulo de umidade. O tamanho do mercado de fluidos de freio associado às formulações de glicol está previsto para expandir de forma constante, embora sua participação diminua marginalmente à medida que os nichos especializados amadurecem. O DOT 5 à base de silicone registrou uma presença limitada, mas notável, em motocicletas vintage e veículos militares. Sua propriedade hidrofóbica evita a corrosão induzida pela umidade, suportando intervalos de manutenção de vários anos. No entanto, a incompressibilidade e a maior viscosidade historicamente dificultaram a ampla compatibilidade com ABS.

A perspectiva do silicone está mudando. Engenheiros de plataformas de freio por fio veem potencial na estabilidade térmica do silicone, pois o acionamento eletrônico diminui a necessidade de sensação progressiva do pedal. O segmento está projetado para crescer a um saudável CAGR de 12,10% até 2031, embora a partir de uma base pequena. Fornecedores como a Motul posicionaram misturas de silicone premium para entusiastas de desempenho que buscam resiliência durante todo o ano. Enquanto isso, a nova instalação de matéria-prima da BASF reforça a liderança de custo para os produtores de glicol, tornando o deslocamento de volume uma tarefa difícil. Os misturadores que oferecem portfólios de dupla química estarão melhor posicionados para capturar a demanda emergente sem canibalizar sua franquia principal de glicol.

Por Tipo de Produto: A Erosão do DOT 3 se Acelera em Meio à Migração para o Premium

O DOT 3 detinha 56,69% do volume global em 2025, mas seu ponto de ebulição a seco de 205 °C não satisfaz mais as crescentes cargas térmicas dos sistemas de controle de estabilidade. A posição de commodity e a sensibilidade ao preço mantêm o DOT 3 relevante em aplicações de freio a tambor, particularmente em frotas mais antigas na Índia, ASEAN e partes da África. No entanto, o mandato de ABS para motocicletas de abril de 2026 na Índia converterá rapidamente uma grande parte dessa base para DOT 4, levando a uma redução antecipada na demanda por DOT 3 nos próximos 24 meses. Os nichos de corrida e alto desempenho já tratam o DOT 3 como obsoleto, favorecendo misturas especializadas com pontos de ebulição mais elevados.

O DOT 4 e o DOT 5.1 estão convergindo em especificações, mas a viscosidade permanece o diferenciador. O limite de 900 mm²/s do DOT 5.1 a −40 °C permite um acionamento mais suave do ADAS em climas nórdicos e alpinos. Com os fabricantes de automóveis escolhendo o DOT 5.1 para preparar as plataformas de veículos para o futuro, seu volume está definido para crescer a um CAGR de 11,98% até 2031. A premiumização agrega valor: prêmios de preço de 15-20% sobre o DOT 4 têm se mostrado sustentáveis na América do Norte e na Europa. O tamanho do mercado de fluidos de freio associado ao DOT 5.1 deve, portanto, crescer mais rapidamente do que a demanda geral, ampliando as margens para formuladores com pacotes de aditivos avançados. Os fornecedores de DOT 3, em grande parte misturadores regionais, enfrentam um mercado endereçável em encolhimento e podem se voltar para canais de exportação ou de glicol industrial.

Por Tipo de Veículo: Automóveis de Passeio Lideram, Motocicletas Aceleram

Os automóveis de passeio geraram 46,92% da demanda global de fluidos em 2025, refletindo maiores capacidades de reservatório e a prevalência de freios a disco nas quatro rodas. Embora a penetração de BEVs nos mercados desenvolvidos reduza a frequência de substituição, os volumes de abastecimento OE permanecem substanciais na Ásia-Pacífico, onde os motores de combustão interna ainda dominam as novas vendas. Os SUVs equipados com freios a disco elevam ainda mais os requisitos de fluido por veículo devido às pinças maiores. Portanto, o mercado de fluidos de freio continua a derivar escala dos automóveis de passeio, mesmo com a moderação do crescimento.

As motocicletas apresentam a oportunidade de crescimento mais rápido. Somente a Índia produziu 23,76 milhões de unidades no exercício fiscal de 2025, e o iminente mandato de ABS impulsionará a demanda hidráulica para cima. O tamanho do mercado de fluidos de freio para motocicletas está previsto para expandir a um CAGR de 5,22% até 2031, superando o ritmo geral. O ABS de canal duplo adiciona volume ao reservatório e exige pelo menos DOT 4, criando uma atualização imediata de especificação. Os veículos comerciais leves (VCL) e os veículos comerciais pesados (VCP) dependem de freios a tambor hidráulicos em mercados emergentes, vinculando o uso à intensidade do frete. Os híbridos ar-sobre-hidráulico que entram na Europa e na China otimizam o gerenciamento térmico e exigem DOT 5.1 para lidar com eventos repetidos de frenagem em descidas, deslocando o valor do volume para a complexidade da formulação.

Análise Geográfica

A Ásia-Pacífico capturou 47,34% do tamanho do mercado de fluidos de freio em 2025 e está no caminho certo para um CAGR de 5,19% até 2031. O parque de 460 milhões de veículos da China ancora os volumes OE e de pós-venda, enquanto o impulso regulatório da Índia em torno do ABS impulsiona a demanda por fluidos de grau superior. Os mercados da ASEAN, notadamente Tailândia e Indonésia, continuam a adicionar capacidade de VCL e mantêm arquiteturas de freio a tambor que exigem substituição regular de fluido. A alta umidade e as condições empoeiradas no Sudeste Asiático também encurtam os intervalos de manutenção, reforçando o crescimento do volume.

América do Norte e Europa enfrentam uma adoção mais rápida de BEVs, o que alonga os ciclos de troca. No entanto, a premiumização de especificações compensa parcialmente a pressão sobre o volume. Os fabricantes de automóveis dos EUA padronizaram o DOT 5.1 para novos modelos equipados com ADAS desde o final de 2025, elevando os preços médios de venda. Os requisitos REACH da Europa aceleram a adoção de formulações sem borato, incentivando os pioneiros como Bosch e Continental a defender as margens. O Regulamento 13-H da UN ECE garante backups hidráulicos em veículos com frenagem regenerativa, protegendo o uso básico de fluido mesmo com a expansão dos testes de freio por fio.

América do Sul e Oriente Médio e África combinados representam uma fatia menor do mercado de fluidos de freio, mas condições de nicho oferecem potencial de crescimento. A mistura de combustível rica em etanol do Brasil permeia as linhas de vapor e pode contaminar os sistemas de frenagem, levando a substituições mais frequentes de fluido. Os mercados do Conselho de Cooperação do Golfo no Oriente Médio exigem altos pontos de ebulição a seco devido a temperaturas ambientes acima de 50 °C no verão. O crescente setor de logística de comércio eletrônico da África depende de frotas de VCL que mantêm tambores hidráulicos, criando picos de demanda localizados. Fornecedores que adaptam tamanhos de embalagem e combatem a penetração de falsificações podem garantir vantagens competitivas nessas regiões pouco atendidas.

Cenário Competitivo

O fornecimento global permanece moderadamente concentrado, com os 5 principais fornecedores — BP Castrol, ExxonMobil, FUCHS, TotalEnergies e Valvoline — controlando aproximadamente 55% do volume de 2025. As multinacionais se apoiam na homologação OE, em amplas redes de distribuidores e na ciência de aditivos própria para sustentar preços premium. Os misturadores de segundo nível competem reduzindo os preços do DOT 3 e do DOT 4 padrão, mas a liderança de custo está se erodindo devido à volatilidade das matérias-primas e ao endurecimento das regras de transporte de produtos químicos.

A diferenciação pela sustentabilidade está ganhando relevância. O ATE SecuBrake da Continental usa mais de 80% de matérias-primas renováveis, enquanto o DOT 4 E da Bosch remove boratos para evitar a rotulagem de toxicidade reprodutiva do GHS. Tais características comandam prêmios de preço de até 25% na Europa e provavelmente migrarão para a América do Norte à medida que as métricas de ESG entram nos critérios de compras. A integração vertical é outra tendência: a planta de Zhanjiang da BASF garante o fornecimento de metilglicol, isolando a empresa das oscilações do mercado spot e permitindo licitações competitivas na Ásia. Fusões e aquisições estão remodelando o ecossistema; a aquisição da TI Fluid Systems pela ABC Technologies em 2025 criou a TI Automotive, um fabricante integrado de linhas de freio e reservatórios com influência para moldar as especificações de fluidos na fase de projeto. Dispositivos de serviço digital, como o Brake Fluid Tronic da LIQUI MOLY, também alcançam oficinas que buscam economia de mão de obra, impulsionando indiretamente a adoção de fluidos premium onde os algoritmos dos dispositivos recomendam produtos com pontos de ebulição mais elevados.

A inovação em espaços inexplorados tem como alvo as necessidades específicas dos VEs. A linha de Fluidos de Desempenho para VE da Valvoline otimiza a viscosidade em baixas temperaturas e o amortecimento de ruído para atender ao ambiente silencioso da cabine dos BEVs. A Motul comercializa misturas de grau de corrida para usuários de pistas que exigem pontos de ebulição a seco acima de 300 °C. Esses nichos ainda não movem o volume global, mas estabelecem referências de preços e percepção de marca, forçando os fornecedores convencionais a manter os pipelines de P&D ativos. No geral, os fornecedores que investem em matérias-primas renováveis, diagnósticos digitais e químicas adaptadas para VEs estão melhor posicionados para capturar participação à medida que o mercado de fluidos de freio evolui.

Líderes do Setor de Fluidos de Freio

Exxon Mobil Corporation

TotalEnergies

BP p.l.c (Castrol)

FUCHS

Valvoline Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Ravensberger Schmierstoffvertrieb GmbH lançou seu novo fluido de freio de corrida R 340+, com ponto de ebulição a seco de 342 °C e aprovação DOT 4. O produto é formulado com química avançada para atender aos padrões DOT 4 para automóveis e motocicletas de alto desempenho.

- Novembro de 2024: A Continental AG introduziu o ATE SecuBrake, o primeiro fluido de freio DOT 4 composto por mais de 80% de bases renováveis e livre de ésteres de borato. Ele supera os padrões para fluidos de freio DOT 4 e também é compatível com veículos elétricos.

Escopo do Relatório Global do Mercado de Fluidos de Freio

O fluido de freio, um fluido hidráulico, é essencial para os sistemas de embreagem hidráulica e frenagem em automóveis. Ao converter a força de um pedal de freio pressionado em pressão, o fluido de freio desempenha um papel fundamental na parada do veículo.

O mercado de fluidos de freio é segmentado por óleo base, tipo de produto, tipo de veículo e geografia. Por óleo base, o mercado é segmentado em à base de glicol e à base de silicone. Por tipo de produto, o mercado é segmentado em DOT 3, DOT 4, DOT 5 e DOT 5.1. Por tipo de veículo, o mercado é segmentado em automóveis de passeio, veículos comerciais leves, veículos comerciais pesados, motocicletas e outros. O relatório também abrange o tamanho do mercado e as previsões para o mercado global de fluidos de freio em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (litros).

| À base de glicol |

| À base de silicone |

| DOT 3 |

| DOT 4 |

| DOT 5 |

| DOT 5.1 |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| Motocicletas |

| Outros |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Óleo Base | À base de glicol | |

| À base de silicone | ||

| Por Tipo de Produto | DOT 3 | |

| DOT 4 | ||

| DOT 5 | ||

| DOT 5.1 | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Pesados | ||

| Motocicletas | ||

| Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda global por fluido de freio até 2031?

O consumo está previsto para atingir 1,54 milhão de litros em 2031, expandindo a um CAGR de 3,93% a partir dos níveis de 2026.

Qual região gera os maiores volumes de fluido de freio?

A Ásia-Pacífico lidera com 47,34% da demanda de 2025 e continuará crescendo a um CAGR de 5,19% até 2031, impulsionada pela China e pela Índia.

Quais graus de produto estão ganhando popularidade?

O DOT 4 e o DOT 5.1 estão deslocando o DOT 3 porque atendem a requisitos mais elevados de ponto de ebulição e viscosidade em baixas temperaturas para ABS e ADAS.

Como o freio por fio influenciará as vendas futuras de fluidos?

Os sistemas de freio por fio totalmente secos eliminam os circuitos hidráulicos, o que poderia reduzir os volumes globais de fluido de freio em até 0,8 pontos percentuais nas previsões de CAGR no médio prazo.

Página atualizada pela última vez em: