Tamanho e Participação do Mercado de Diagnóstico e Tratamento de Meningite

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 331.04 Milhões de dólares |

| Tamanho do Mercado (2031) | 399.29 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.82% CAGR |

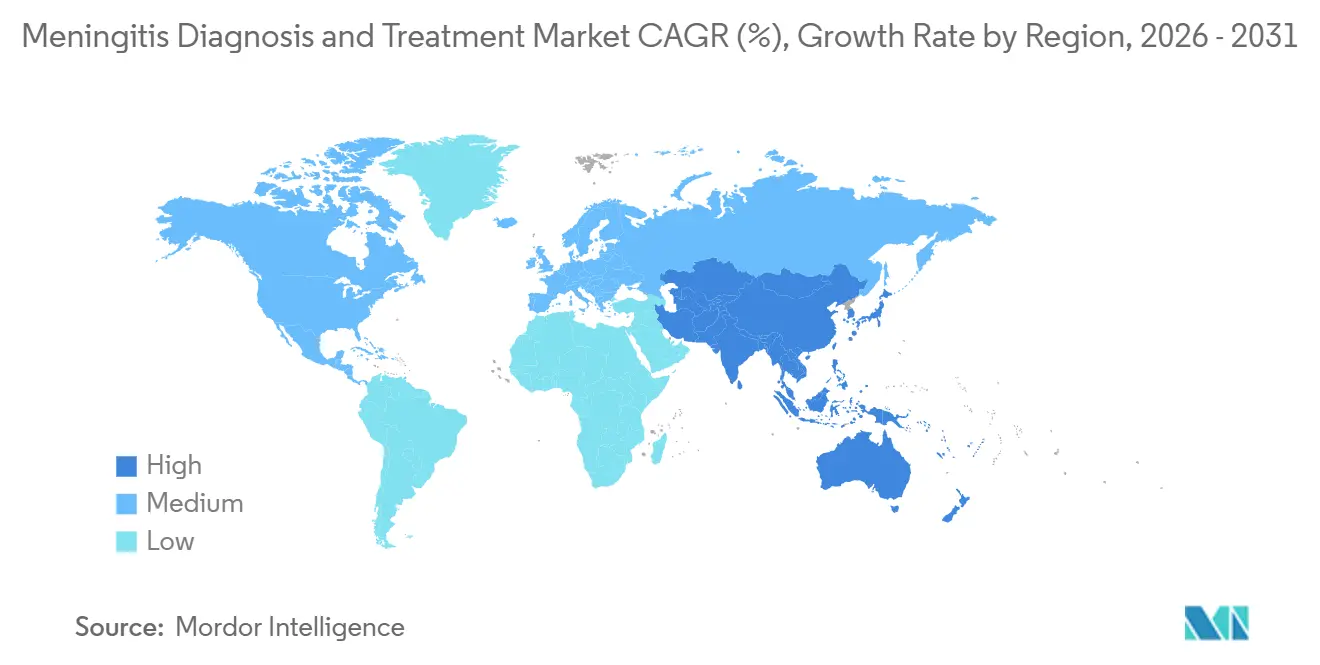

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

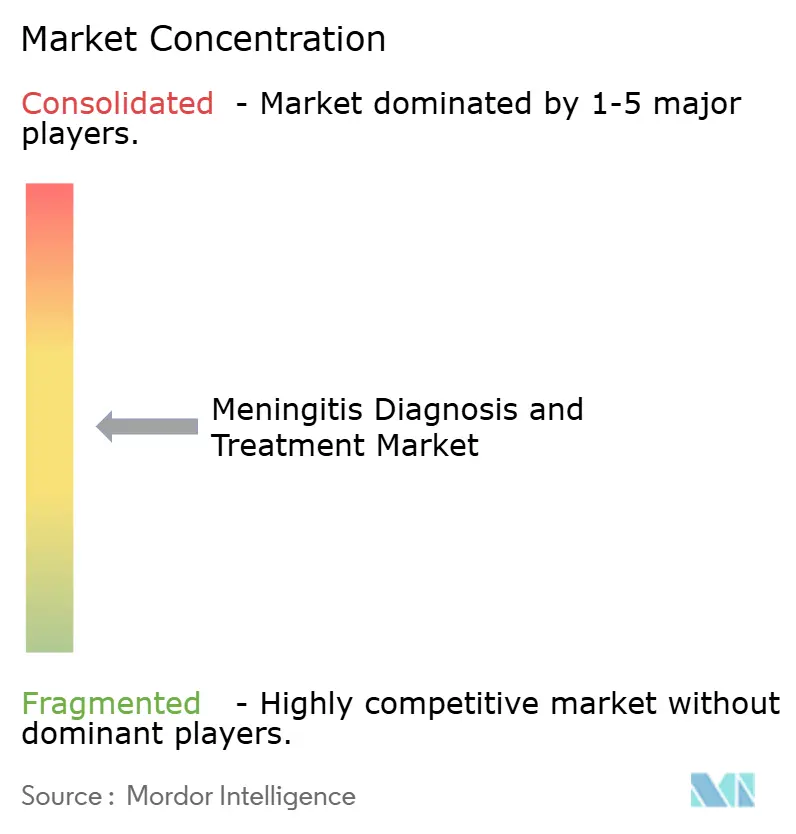

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Diagnóstico e Tratamento de Meningite por Mordor Intelligence

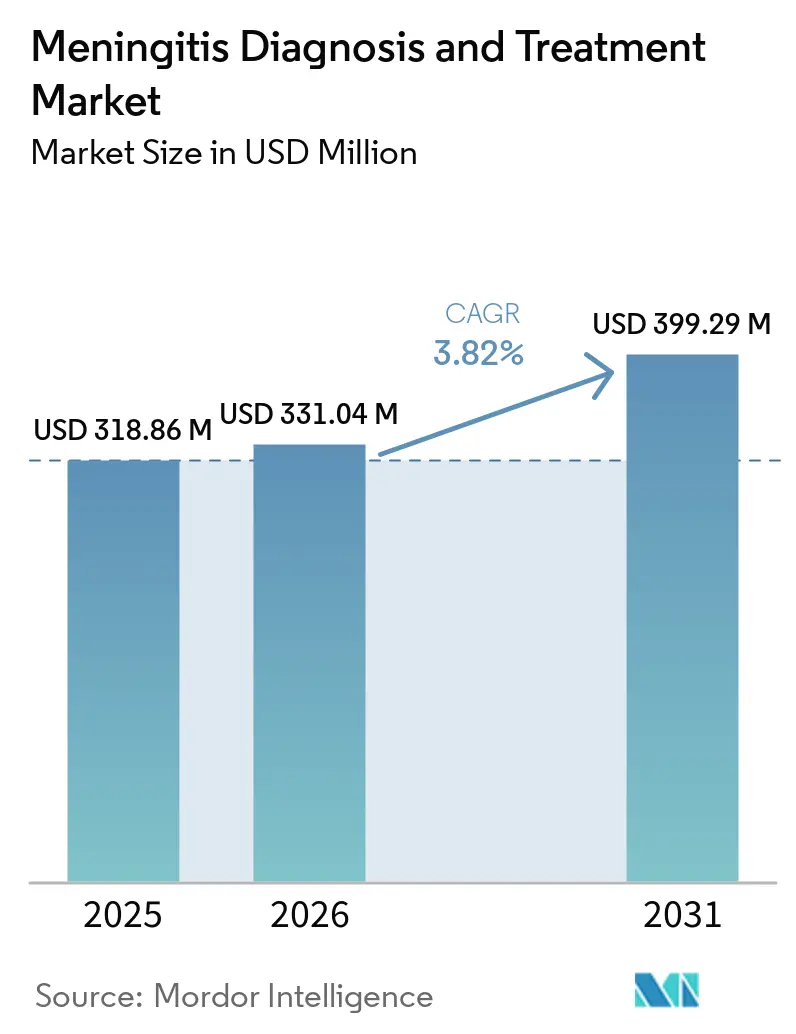

O tamanho do Mercado de Diagnóstico e Tratamento de Meningite tem projeção de USD 318,86 milhões em 2025, USD 331,04 milhões em 2026, e de atingir USD 399,29 milhões até 2031, crescendo a um CAGR de 3,82% de 2026 a 2031.

A trajetória de crescimento permanece sólida porque a meningite continua sendo uma emergência médica, e os hospitais continuam adquirindo diagnósticos e terapias com base na necessidade clínica, e não em gastos discricionários. As diretrizes da OMS de 2025 sobre diagnóstico, tratamento e cuidados da meningite estabeleceram a punção lombar rápida, os painéis de PCR sindrômico e o início imediato de antibióticos como abordagem padrão, o que fortaleceu a demanda orientada por conformidade por instrumentos, ensaios e vias de tratamento no mercado de diagnóstico e tratamento de meningite. A carga da doença também permanece elevada, com o Estudo Global de Carga de Doenças de 2023 reportando 2,54 milhões de casos incidentes e 259.000 mortes em 2023, o que mantém a demanda por diagnóstico, tratamento e vacinação estruturalmente intacta ao longo do período de previsão. Programas mais amplos de vacinação e vigilância, testes moleculares mais rápidos e suporte de reembolso em sistemas de saúde de alta renda estão sustentando uma expansão constante no mercado de diagnóstico e tratamento de meningite, enquanto o monitoramento pós-vacinação também está criando demanda recorrente por testes confirmatórios. A principal restrição ainda é o custo da infraestrutura molecular em ambientes de baixa renda, o que limita a adoção nas geografias de maior incidência e mantém o mercado de diagnóstico e tratamento de meningite centrado no acesso e na execução, em vez de na acessibilidade ampla.

Principais Conclusões do Relatório

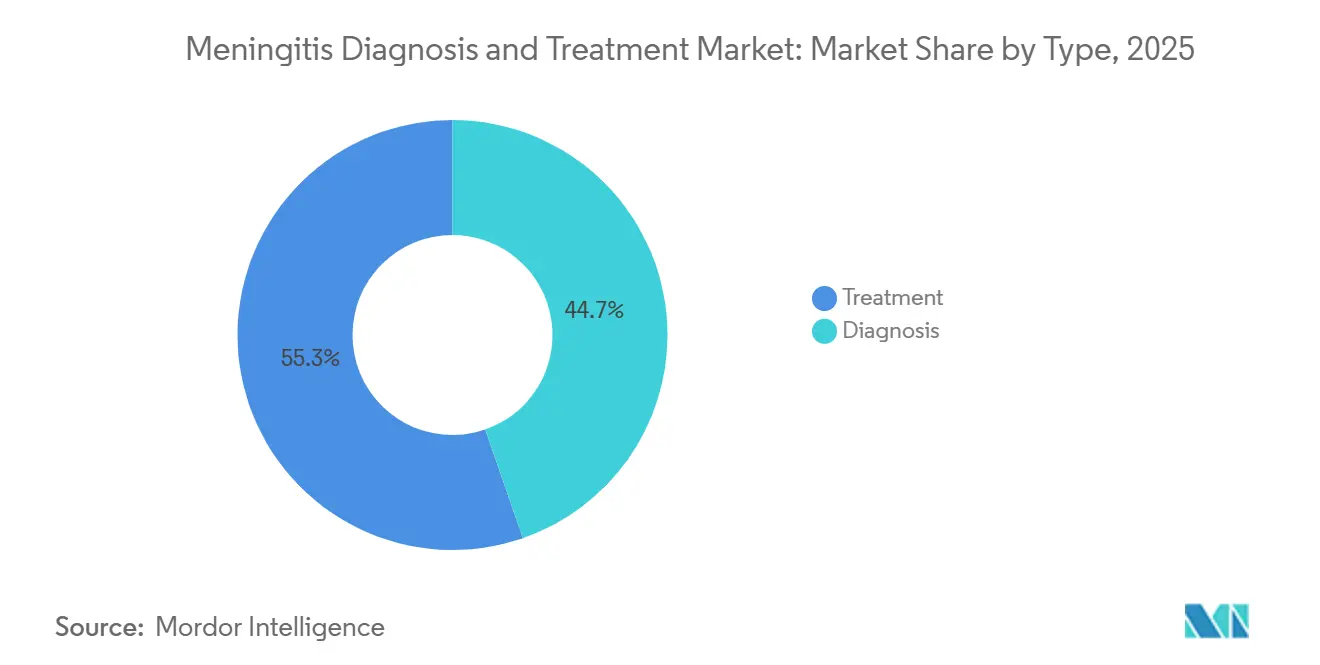

- Por tipo, o tratamento deteve 55,31% da participação de receita em 2025, enquanto o diagnóstico tem previsão de crescer a um CAGR de 4,38% até 2031.

- Por tipo de meningite, a meningite bacteriana representou 45,24% da receita em 2025, enquanto a meningite viral tem projeção de expansão a um CAGR de 4,52% até 2031.

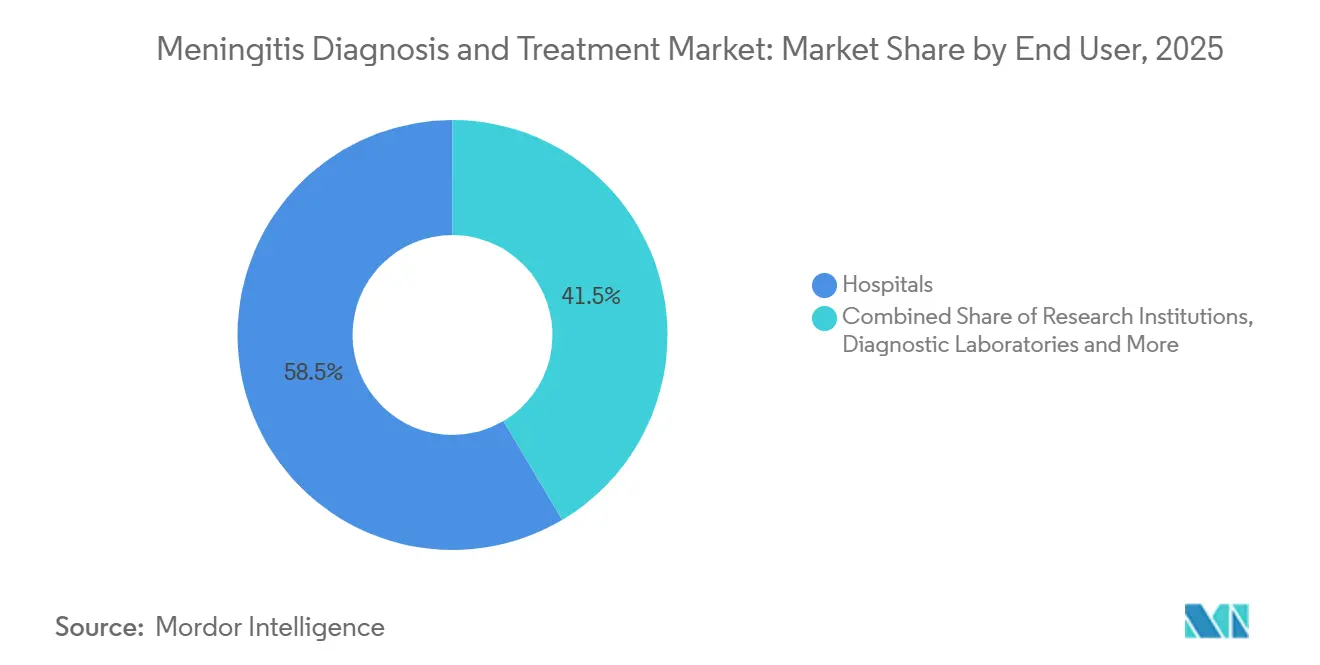

- Por usuário final, os hospitais detiveram 58,52% da participação de receita em 2025, enquanto as instituições de pesquisa registraram o maior CAGR projetado, de 5,25%, até 2031.

- Por geografia, a América do Norte deteve 38,22% da participação do mercado de diagnóstico e tratamento de meningite em 2025, enquanto a Ásia-Pacífico tem previsão de crescer a um CAGR de 5,65% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Diagnóstico e Tratamento de Meningite

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Incidência de Meningite e Recorrência de Surtos | +1.1% | Global, com concentração aguda na África Subsaariana, América do Norte e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Tendência para Testes Rápidos de Exclusão em Vias de Emergência e Gestão de Antimicrobianos | +0.8% | América do Norte e Europa, com expansão para a APAC de renda média-alta | Médio prazo (2-4 anos) |

| Expansão de Programas de Vacinação e Vigilância Pós-Vacinação | +0.6% | Global, com maior alavancagem de curto prazo no cinturão africano de meningite, Europa e América do Sul | Longo prazo (≥ 4 anos) |

| Painéis Sindrômicos Moleculares Melhorando o Rendimento Diagnóstico | +0.7% | América do Norte, Europa Ocidental e APAC urbanizada, incluindo China, Japão, Coreia do Sul e Austrália | Médio prazo (2-4 anos) |

| Suporte de Reembolso para Diagnósticos Rápidos em Mercados de Alta Renda | +0.4% | América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Ensaios Termoestáveis de Baixo Custo Desbloqueando Acesso em Mercados Carentes | +0.3% | África Subsaariana, Sul da Ásia e América do Sul, com relevância mais ampla no Oriente Médio e África e no restante da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Meningite e Recorrência de Surtos

A recorrência de surtos de meningite permanece uma força de crescimento direta para o mercado de diagnóstico e tratamento de meningite porque a carga global de casos se manteve materialmente elevada. O Estudo Global de Carga de Doenças de 2023 reportou 2,54 milhões de casos incidentes e 259.000 mortes em 2023, e também mostrou que apenas os 4 patógenos preveníveis causaram 594.000 casos e 98.700 mortes. Nos Estados Unidos, os casos de meningite bacteriana atingiram seus níveis mais altos desde 2014, o que ressaltou que a pressão de recorrência não se limita a países de baixa renda. A França também registrou um aumento acentuado nas infecções meningocócicas invasivas no início de 2025, e o governo respondeu intensificando a estratégia nacional de vacinação e implementando a vacinação com MenACWY para adolescentes de 11 a 14 anos no ano letivo de 2025 a 2026[1]Ministério da Saúde, "Meningite, Infecções Invasivas por Meningococos," Ministério da Saúde, sante.gouv.fr. Mesmo mercados com programas de vacinação estabelecidos ainda enfrentam mudanças de sorogrupo e imunidade decrescente, o que mantém tanto a aquisição de reforços quanto a demanda diagnóstica ativos no mercado de diagnóstico e tratamento de meningite. Os orçamentos de saúde pública também estão financiando mais atividades de vigilância, o que ajuda a proteger os volumes de painéis laboratoriais dos ciclos normais de gastos de capital hospitalar.

Tendência para Testes Rápidos de Exclusão em Vias de Emergência e Gestão de Antimicrobianos

Os testes rápidos de exclusão estão se tornando um impulsionador estrutural de demanda no mercado de diagnóstico e tratamento de meningite porque as decisões sobre antibióticos agora precisam ser tomadas em uma janela clínica muito mais curta. As diretrizes clínicas alemãs atualizadas, publicadas em fevereiro de 2025, endossaram a procalcitonina como biomarcador sérico para ajudar a distinguir a meningite bacteriana da viral e também reconheceram os diagnósticos por painel de PCR como evidência diagnóstica central. A bioMérieux afirma que o Painel BioFire FilmArray ME fornece resultados em cerca de 1 hora e é o único painel sindrômico aprovado pela FDA que inclui todos os 5 alvos de herpesvírus relevantes vinculados às decisões de tratamento antiviral[2]bioMérieux, "O Painel BIOFIRE FILMARRAY ME É o Painel Sindrômico Aprovado pela FDA e com Marcação CE Mais Alinhado para Atender às Diretrizes da Organização Mundial da Saúde de 2025," bioMérieux, info.biomerieux.com. Nos Estados Unidos, a política MolDX em vigor a partir de 1º de janeiro de 2025 fornece critérios de reembolso para painéis moleculares de meningite em pacientes criticamente enfermos, o que reduz uma importante barreira de adoção para os sistemas hospitalares. Os testes mais rápidos também apoiam a gestão de antimicrobianos porque ajudam os clínicos a reduzir antibióticos de amplo espectro mais cedo e a restringir a terapia com maior confiança. Essa combinação de menor tempo de resposta, melhor gestão e menor uso de fluxos de trabalho de cultura legados está ajudando o mercado de diagnóstico e tratamento de meningite a migrar para diagnósticos baseados em painéis mais rapidamente.

Expansão de Programas de Vacinação e Vigilância Pós-Vacinação

Os programas de vacinação estão apoiando o mercado de diagnóstico e tratamento de meningite não apenas por meio da adoção de produtos, mas também pelo trabalho de vigilância que se segue a cada implementação. A GSK recebeu aprovação da FDA para a PENMENVY em 14 de fevereiro de 2025, o que adicionou uma primeira opção de vacina meningocócica pentavalente para pessoas de 10 a 25 anos e substituiu a necessidade de 2 vacinas separadas nesse grupo. O roteiro da OMS Derrotando a Meningite até 2030 tem como meta uma redução de 50% nos casos de meningite bacteriana preveníveis por vacina e uma redução de 70% nas mortes, e esses objetivos exigem que os países fortaleçam a capacidade de vigilância e a confirmação diagnóstica. Esse requisito aumenta a demanda por cultura de LCR, confirmação por PCR e trabalho de sorotipagem mesmo quando as vacinas já estão em uso. Cada novo lançamento de vacina também cria uma necessidade prática de distinguir infecções de escape vacinal de grupos não vacinados, o que significa que os sistemas de saúde frequentemente precisam de mais testes por episódio, e não menos. Essa dinâmica mantém a demanda diagnóstica vinculada à vigilância estreitamente ligada à expansão de longo prazo do mercado de diagnóstico e tratamento de meningite.

Painéis Sindrômicos Moleculares Melhorando o Rendimento Diagnóstico

Os painéis sindrômicos moleculares estão transformando o mercado de diagnóstico e tratamento de meningite porque comprimem o que antes era um fluxo de trabalho sequencial em um resultado multi-patógeno quase simultâneo. A QIAGEN recebeu autorização da FDA para o Painel QIAstat-Dx de Meningite e Encefalite em 4 de novembro de 2024, e o mesmo painel obteve posteriormente a certificação CE-IVDR em julho de 2025, o que ampliou o acesso em redes hospitalares europeias regulamentadas. A QIAGEN já havia recebido aprovação da Autoridade de Ciências da Saúde de Singapura para o painel em janeiro de 2024, o que deu à empresa um ponto de referência inicial para uma implementação mais ampla na APAC. Uma avaliação revisada por pares publicada na revista Diagnostics reportou sensibilidade de 96,43% e especificidade de 95,24% para o Painel QIAstat-Dx ME em alvos bacterianos, virais e fúngicos no LCR, com um tempo de execução estimado de cerca de 1 hora. Esses ganhos de desempenho e acesso melhoram o valor da identificação rápida de patógenos em ambientes de emergência e UTI, onde as decisões de tratamento não podem esperar. Eles também apoiam uma divisão mais clara dentro do mercado de diagnóstico e tratamento de meningite entre sistemas baseados em cartuchos desenvolvidos para cuidados urgentes e plataformas multiplex mais amplas usadas em laboratórios de referência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Instrumentos e Reagentes para Testes Moleculares | -1.2% | Global, com maior pressão na África Subsaariana, Sul da Ásia e sistemas de saúde de baixa renda na APAC | Longo prazo (≥ 4 anos) |

| Limitações na Coleta de LCR e Restrições de Amostras Pediátricas | -0.7% | Global, com relevância aguda em ambientes de cuidados pediátricos e neonatais em todos os níveis de renda | Médio prazo (2-4 anos) |

| Lacunas de Reembolso para Testes Rápidos no Ponto de Cuidado | -0.6% | Mercados de renda média, incluindo Sudeste Asiático, Oriente Médio e África e América Latina, juntamente com indicações não cobertas em sistemas de alta renda | Médio prazo (2-4 anos) |

| Concentração da Cadeia de Suprimentos em Insumos Críticos de Reagentes | -0.4% | Global, com maior exposição em mercados dependentes de fornecedores únicos de reagentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Instrumentos e Reagentes para Testes Moleculares

O alto custo dos testes permanece o maior freio estrutural no mercado de diagnóstico e tratamento de meningite porque as plataformas mais avançadas ainda têm preços muito acima dos níveis necessários para uso amplo em saúde pública. O perfil de produto-alvo da OMS para um diagnóstico de meningite bacteriana de baixo custo estabeleceu um preço-alvo abaixo de USD 8 por teste para uso em resposta a surtos e vigilância em países de baixa e média renda. Os painéis sindrômicos comerciais dos principais fornecedores estão muito acima desse limite, o que mantém a categoria diagnóstica de crescimento mais rápido fora do alcance de muitos hospitais no cinturão africano de meningite e em partes do Sul da Ásia. Essa lacuna de preços cria uma divisão entre o mercado comercial, impulsionado por sistemas de saúde de maior renda, e o mercado global de saúde apoiado por doadores, que depende mais fortemente de aquisições públicas e suporte de subsídios. Um estudo de 2024 nos Annals of Clinical Microbiology and Antimicrobials mostrou que um ensaio de fluxo lateral LAMP baseado em CRISPR e Cas12a poderia detectar N. meningitidis sem equipamento de termociclagem, o que aponta para um caminho de menor custo, mas não resolve a lacuna de comercialização de curto prazo. Exigências adicionais de conformidade sob estruturas como o IVDR da UE e as regras de dispositivos de Classe II da FDA acrescentam mais camadas de custo para novos entrantes e mantêm o mercado de diagnóstico e tratamento de meningite inclinado para os participantes estabelecidos.

Limitações na Coleta de LCR e Restrições de Amostras Pediátricas

O acesso a amostras é outra restrição difícil no mercado de diagnóstico e tratamento de meningite porque a punção lombar permanece central para o diagnóstico e nem sempre pode ser realizada com segurança. As diretrizes clínicas da comunidade de neurologia alemã afirmam que o tratamento com antibióticos deve começar antes da realização de imagens em casos suspeitos de meningite bacteriana quando o atraso aumentaria o risco, mesmo que o LCR não possa ser obtido imediatamente. Isso significa que o tratamento frequentemente começa sem confirmação do patógeno, o que naturalmente limita o número de casos que passam por um fluxo de trabalho diagnóstico molecular completo. Os cuidados pediátricos e neonatais acrescentam uma restrição separada porque o volume de LCR disponível pode ser de 0,2 mL ou menos, e isso reduz o uso prático de painéis multiplex no grupo etário com alguns dos maiores riscos. Um estudo de 2025 na PLOS One reportou que crianças de 1 a 5 meses ainda registravam taxas de incidência de 1.185 por 100.000, o que as tornava os pacientes mais difíceis de testar e entre os mais expostos ao atraso no tratamento. Como esse desafio depende de treinamento de procedimentos, protocolos clínicos e realidades de coleta de amostras, não é uma limitação que a inovação de produtos por si só pode remover do mercado de diagnóstico e tratamento de meningite.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Diagnóstico Supera o Tratamento em Crescimento à Medida que os Testes Rápidos Reformulam o Protocolo Clínico

O tratamento representou 55,31% do tamanho do mercado de diagnóstico e tratamento de meningite em 2025, o que refletiu a demanda combinada por antibióticos, corticosteroides, vacinas, cuidados de suporte e terapia antiviral. Essa liderança estava enraizada na natureza emergencial da meningite bacteriana, onde antibióticos empíricos são esperados dentro de 1 a 3 horas após a apresentação e, portanto, criam um volume de tratamento confiável. Os corticosteroides, especialmente a dexametasona nos casos pneumocócicos, permanecem um adjuvante estável porque seu uso está vinculado à prática clínica estabelecida, e não a padrões de prescrição opcionais. A parcela de vacinas no tratamento também está se tornando mais ativa comercialmente à medida que uma cobertura meningocócica mais ampla entra no mercado, especialmente após a GSK receber aprovação para a PENMENVY em fevereiro de 2025. No mercado de diagnóstico e tratamento de meningite, isso mantém o tratamento como a maior base de receita, mesmo enquanto as tecnologias diagnósticas mais recentes ganham impulso.

O diagnóstico tem projeção de crescer a um CAGR de 4,38% até 2031, o que o torna o lado de movimento mais rápido do mercado de diagnóstico e tratamento de meningite. Os métodos baseados em PCR, especialmente os painéis multiplex sindrômicos, estão substituindo os testes de patógeno único e os fluxos de trabalho baseados em cultura em sistemas de alta renda, onde resultados mais rápidos podem reduzir a internação em UTI e restringir terapias desnecessárias. A Frontiers in Medical Technology observou em 2025 que os painéis sindrômicos com tempos de resultado de cerca de 1 hora podem detectar patógenos bacterianos, virais e fúngicos juntos, e que o Painel BioFire FilmArray ME permanecia o único painel multiplex do sistema nervoso central aprovado pela FDA naquele momento, enquanto a QIAGEN já havia entrado no campo com autorização da FDA no final de 2024. As culturas de sangue e a sorologia ainda são importantes em ambientes com recursos limitados, e a imagem continua a apoiar a triagem em vez da identificação de patógenos de primeira linha. Em todo o setor de diagnóstico e tratamento de meningite, as exigências de qualidade da ISO 15189 e as regras de dispositivos da FDA mantêm o crescimento concentrado entre as plataformas credenciadas com a evidência, a capacidade regulatória e a vantagem de base instalada para escalar.

Por Tipo de Meningite: A Meningite Viral Exige Atenção Clínica como o Subtipo de Crescimento Mais Rápido

A meningite bacteriana representou 45,24% da receita em 2025, o que a manteve como o maior subtipo de doença dentro do mercado de diagnóstico e tratamento de meningite. Sua liderança veio do maior custo por episódio, porque os casos graves frequentemente requerem diagnósticos rápidos, antibióticos, corticosteroides e cuidados de suporte em nível de UTI dentro da mesma via de tratamento. Streptococcus pneumoniae e Neisseria meningitidis permanecem os principais patógenos, e a recente mudança para os sorogrupos W e Y na Europa está moldando o uso de vacinas e as prioridades de vigilância. O mesmo estudo de carga mostrou que os 4 patógenos preveníveis definidos pela OMS causaram 594.000 casos e 98.700 mortes em 2023, o que explica por que a meningite bacteriana ainda impulsiona a maior captura de valor em diagnóstico e tratamento.

A meningite viral tem previsão de crescer a um CAGR de 4,52% até 2031, o que a torna o subtipo de crescimento mais rápido no mercado de diagnóstico e tratamento de meningite. Os enterovírus e os herpesvírus, como HSV-1, HSV-2 e VZV, representam uma grande parcela dos casos virais, e as diretrizes da OMS de 2025 recomendam o início precoce de aciclovir quando vírus do grupo herpes são suspeitos. Essa diretriz aumenta a necessidade de diferenciação molecular rápida entre causas virais e bacterianas, o que apoia diretamente o maior uso de painéis de PCR multiplex. A meningite fúngica permanece importante em populações imunocomprometidas, especialmente em partes da África Subsaariana onde o acesso ao tratamento ainda pode ser inconsistente, enquanto a meningite parasitária cria uma demanda diagnóstica menor, mas especializada, em ambientes endêmicos. Em todo o setor de diagnóstico e tratamento de meningite, os painéis sindrômicos amplos que cobrem alvos bacterianos, virais, fúngicos e parasitários em uma única execução estão apoiando uma adoção mais rápida fora do núcleo bacteriano tradicional.

Por Usuário Final: As Instituições de Pesquisa Lideram o Crescimento à Medida que a Inovação Diagnóstica Impulsiona a Alocação de Capital

Os hospitais detiveram 58,52% da receita em 2025, o que os tornou o maior grupo de usuários finais no mercado de diagnóstico e tratamento de meningite. Essa dominância segue a via de cuidados porque a maioria dos casos suspeitos se apresenta primeiro em departamentos de emergência, unidades de terapia intensiva e ambientes de neurologia hospitalar, onde os testes e o tratamento começam imediatamente. A aquisição hospitalar também é moldada pelos investimentos existentes em analisadores, uma vez que as instalações que já utilizam sistemas integrados para painéis respiratórios ou gastrointestinais podem adicionar testes de meningite e encefalite como uma extensão de menu, em vez de uma nova compra de plataforma. Os laboratórios de diagnóstico permanecem relevantes como centros de confirmação terceirizados para cultura de sangue, PCR e sorologia, especialmente onde a infraestrutura molecular hospitalar é limitada. Essa combinação mantém os hospitais no centro do mercado de diagnóstico e tratamento de meningite, mesmo à medida que uma capacidade de teste mais especializada se expande para laboratórios externos.

As instituições de pesquisa têm projeção de crescer a um CAGR de 5,25% até 2031, o que as torna o segmento de usuários finais de crescimento mais rápido no mercado de diagnóstico e tratamento de meningite. Sua expansão está sendo impulsionada pelo trabalho translacional em ensaios de ponto de cuidado baseados em CRISPR e LAMP, sequenciamento de próxima geração metagenômico para infecções do sistema nervoso central não diagnosticadas e desenvolvimento de terapia adjuvante voltada para a neuroproteção após meningite bacteriana. Essa parte do mercado é importante porque apoia o trabalho de validação, a otimização de ensaios e a transferência de métodos avançados do uso em pesquisa para ambientes clínicos. Outros usuários finais, incluindo instalações ambulatoriais e agências de saúde pública, também estão ganhando importância à medida que as obrigações de vigilância se tornam mais formais sob as estruturas de monitoramento pós-vacinação alinhadas à OMS. Dentro do setor de diagnóstico e tratamento de meningite, esse papel de vigilância mais amplo dá à demanda não hospitalar um lugar mais claro na expansão de mercado de longo prazo.

Análise Geográfica

A América do Norte deteve 38,22% da participação do mercado de diagnóstico e tratamento de meningite em 2025, o que a tornou a maior contribuinte regional por uma margem clara. Os Estados Unidos respondem pela maior parte dessa posição porque combinam amplo acesso hospitalar, suporte de reembolso para painéis moleculares sob a estrutura MolDX e uma grande base instalada de sistemas de PCR multiplex integrados[3]Blue Cross and Blue Shield of Texas e CMS, "CPCPLAB063 Identificação de Microrganismos Usando Sondas de Ácido Nucleico," Blue Cross and Blue Shield of Texas, bcbstx.com. A região também se beneficia da recente expansão do portfólio de vacinas, incluindo a aprovação da FDA pela GSK para a PENMENVY em 2025, que ampliou o menu de opções de proteção meningocócica para os grupos etários elegíveis. Canadá e México contribuem de forma mais modesta, com o Canadá apoiando-se em diagnósticos hospitalares financiados publicamente e o México apresentando padrões mais fortes de adoção em laboratórios privados. A intensidade diagnóstica por caso na América do Norte permanece alta, o que ajuda a preservar uma grande base de receita para o mercado de diagnóstico e tratamento de meningite mesmo quando a incidência da doença é menor do que na África ou em partes da Ásia.

A Europa permanece uma das regiões estruturalmente mais importantes no mercado de diagnóstico e tratamento de meningite porque a regulamentação está ativamente reformulando o acesso dos fornecedores e a previsibilidade das aquisições. A estrutura IVDR da UE elevou o nível de conformidade, e a certificação CE-IVDR da QIAGEN para o Painel QIAstat-Dx de Meningite e Encefalite em julho de 2025 mostra como a aprovação sob esse regime pode expandir o acesso a redes hospitalares enquanto restringe os entrantes mais fracos. Alemanha, França, Reino Unido, Itália e Espanha permanecem os principais mercados nacionais, com as diretrizes alemãs atualizadas de 2025 dando ao PCR e aos diagnósticos por painel um lugar mais forte na prática rotineira e o surto meningocócico francês do início de 2025 criando um catalisador de vacinas claro de curto prazo. Os mercados europeus menores ainda se beneficiam de condições de aquisição harmonizadas, o que ajuda a estender a padronização de plataformas em toda a região.

A Ásia-Pacífico tem previsão de expandir a um CAGR de 5,65% até 2031, tornando-a a região de crescimento mais rápido no mercado de diagnóstico e tratamento de meningite. A China está apoiando essa trajetória por meio do programa Healthy China 2030, que está financiando a automação de laboratórios hospitalares e uma implantação mais ampla de sequenciamento de próxima geração e capacidade de PCR multiplex. O programa Ayushman Bharat da Índia está ampliando o acesso ao rastreamento neonatal e pediátrico, o que está aumentando os testes de cultura bacteriana e PCR em instalações de atenção secundária. A aprovação da QIAGEN em janeiro de 2024 pela Autoridade de Ciências da Saúde de Singapura também mostra uma rota gradual para o Sudeste Asiático, com Singapura servindo como mercado de entrada para uma adoção mais ampla. Em contraste, o Oriente Médio e África e a América do Sul carregam uma pesada carga de doenças, mas uma base comercial menor, uma vez que a dependência de estoques de vacinas de emergência e a logística de PCR em cadeia de frio ainda limitam a escala, embora o perfil de teste de baixo custo da OMS aponte para um esforço futuro de construir um segmento de acesso mais viável comercialmente.

Cenário Competitivo

O mercado de diagnóstico e tratamento de meningite tem uma estrutura bifurcada, com o diagnóstico mais concentrado entre um pequeno grupo de fornecedores de plataformas e o tratamento distribuído por um conjunto mais amplo de fornecedores farmacêuticos e de vacinas. No diagnóstico, a bioMérieux por meio da BioFire, a QIAGEN e a Roche permanecem as empresas mais visíveis porque evidências clínicas, alcance regulatório e base instalada de analisadores são todos importantes ao mesmo tempo. A bioMérieux afirma que o Painel BioFire ME está fortemente alinhado com as diretrizes da OMS de 2025 e é apoiado por mais de 190 publicações revisadas por pares, enquanto as metanálises citadas pela empresa reportaram sensibilidade média de 92,1%. A QIAGEN estreitou o campo com 4 autorizações da FDA em 2024, incluindo o Painel QIAstat-Dx de Meningite e Encefalite, e depois estendeu essa plataforma para a Europa por meio da certificação CE-IVDR em 2025. Essa combinação significa que o mercado de diagnóstico e tratamento de meningite permanece competitivo, mas a força competitiva ainda está estreitamente ligada à profundidade das evidências e à integração de plataformas, e não apenas ao preço.

O espaço em branco no mercado de diagnóstico e tratamento de meningite situa-se em ambas as extremidades do espectro tecnológico. Uma lacuna é o teste de ponto de cuidado de custo ultrabaixo para o cinturão africano de meningite e outros ambientes carentes, onde as plataformas moleculares atuais ainda são muito caras para uso amplo. A outra lacuna é o sequenciamento de próxima geração agnóstico a patógenos para infecções do sistema nervoso central de difícil diagnóstico em ambientes de alta renda, onde os clínicos precisam de respostas mais amplas depois que os painéis de rotina não conseguem identificar uma causa. No lado das vacinas, a Sanofi reportou que seu candidato a vacina meningocócica pentavalente ACWY+B SP0230 estava na Fase 2 no final de 2025, o que poderia tornar o campo competitivo mais acirrado se progredir com sucesso contra os primeiros entrantes pentavalentes comercializados.

Vários movimentos estratégicos recentes também mostram como o mercado de diagnóstico e tratamento de meningite está evoluindo por meio de investimentos, posicionamento de portfólio e reestruturação corporativa. A Roche anunciou em abril de 2025 que investiria USD 50 bilhões em produtos farmacêuticos e diagnósticos nos Estados Unidos ao longo de 5 anos, o que apoia uma base de fabricação e P&D mais ampla relevante para suas operações de diagnóstico. A BD anunciou em fevereiro de 2025 que pretendia separar seu negócio de Biociências e Soluções de Diagnóstico, um movimento que poderia alterar temporariamente o contexto de propriedade em torno de seus ativos de diagnóstico e relacionamentos de aquisição. A aprovação da PENMENVY pela GSK e a expansão regulatória gradual da QIAGEN dos Estados Unidos para Singapura e Europa também mostram que o mercado de diagnóstico e tratamento de meningite está sendo moldado por lançamentos de produtos direcionados e escalonamento geográfico sequenciado, em vez de por um modelo competitivo amplo.

Líderes do Setor de Diagnóstico e Tratamento de Meningite

-

Pfizer Inc.

-

GlaxoSmithKline plc

-

Sanofi S.A.

-

Roche Holding AG

-

Abbott Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Agência de Segurança Sanitária do Reino Unido deu um passo importante ao expandir seu programa de vacinação contra Meningite B. Qualquer pessoa que receba tratamento preventivo com antibióticos durante o surto pode receber a vacina. Esse esforço está focado em proteger os mais vulneráveis, especialmente indivíduos que possam ter tido contato próximo com casos confirmados ou suspeitos, garantindo que recebam proteção de longo prazo o mais rápido possível.

- Setembro de 2025: A QIAGEN obteve a certificação CE-IVDR para seu Painel QIAstat-Dx de Meningite/Encefalite, abrindo caminho para seu lançamento comercial em hospitais da UE que aderem aos padrões IVDR atualizados, ampliando assim o mercado potencial do painel na Europa.

Escopo do Relatório Global do Mercado de Diagnóstico e Tratamento de Meningite

De acordo com o escopo do relatório, o diagnóstico de meningite envolve avaliação clínica e exames laboratoriais, principalmente análise do líquido cefalorraquidiano. O tratamento inclui antibióticos, antivirais e outros, juntamente com cuidados de suporte para reduzir complicações.

O mercado de diagnóstico e tratamento de meningite é segmentado por tipo em diagnóstico, que inclui punção lombar, culturas de sangue, reação em cadeia da polimerase, testes sorológicos e técnicas de imagem. O segmento de tratamento compreende antibióticos, corticosteroides, vacinas, cuidados de suporte e medicação antiviral. Por tipo de meningite, o mercado é categorizado em meningite bacteriana, meningite viral, meningite fúngica e meningite parasitária. Por usuário final, o mercado é dividido em hospitais, laboratórios de diagnóstico, instituições de pesquisa e outros usuários finais. Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Diagnóstico | Punção Lombar |

| Culturas de Sangue | |

| Reação em Cadeia da Polimerase | |

| Testes Sorológicos | |

| Técnicas de Imagem | |

| Tratamento | Antibióticos |

| Corticosteroides | |

| Vacinas | |

| Cuidados de Suporte | |

| Medicação Antiviral |

| Meningite Bacteriana |

| Meningite Viral |

| Meningite Fúngica |

| Meningite Parasitária |

| Hospitais |

| Laboratórios de Diagnóstico |

| Instituições de Pesquisa |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | Diagnóstico | Punção Lombar |

| Culturas de Sangue | ||

| Reação em Cadeia da Polimerase | ||

| Testes Sorológicos | ||

| Técnicas de Imagem | ||

| Tratamento | Antibióticos | |

| Corticosteroides | ||

| Vacinas | ||

| Cuidados de Suporte | ||

| Medicação Antiviral | ||

| Por Tipo de Meningite | Meningite Bacteriana | |

| Meningite Viral | ||

| Meningite Fúngica | ||

| Meningite Parasitária | ||

| Por Usuário Final | Hospitais | |

| Laboratórios de Diagnóstico | ||

| Instituições de Pesquisa | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do espaço de diagnóstico e tratamento de meningite?

Está em USD 331,04 milhões em 2026 e tem projeção de atingir USD 399,29 milhões até 2031, crescendo a um CAGR de 3,82% de 2026 a 2031.

Qual grupo de produtos detém a maior base de receita?

O tratamento liderou com 55,31% da receita em 2025 porque antibióticos, corticosteroides, vacinas e cuidados de suporte estão diretamente vinculados à necessidade clínica de emergência.

Qual subtipo de doença está se expandindo mais rapidamente até 2031?

A meningite viral é o subtipo de crescimento mais rápido com um CAGR de 4,52% até 2031, apoiada pela necessidade de diferenciação molecular rápida em relação aos casos bacterianos.

Qual usuário final está crescendo mais rapidamente?

As instituições de pesquisa têm previsão de expandir a um CAGR de 5,25% até 2031, à medida que o trabalho em ensaios CRISPR, sequenciamento de próxima geração metagenômico e terapias adjuvantes continua a escalar.

Qual região lidera a receita global e qual região cresce mais rapidamente?

A América do Norte deteve 38,22% da receita global em 2025, enquanto a Ásia-Pacífico tem projeção de registrar o crescimento mais rápido a um CAGR de 5,65% até 2031.

Qual é a principal barreira para uma adoção mais ampla de testes moleculares?

O alto custo de instrumentos e reagentes permanece a maior barreira, especialmente em ambientes de baixa renda, onde o perfil-alvo da OMS preconizava um preço abaixo de USD 8 por teste.

Página atualizada pela última vez em: