Tamanho e Participação do Mercado de Sistemas de Reparo de Menisco

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.49% CAGR |

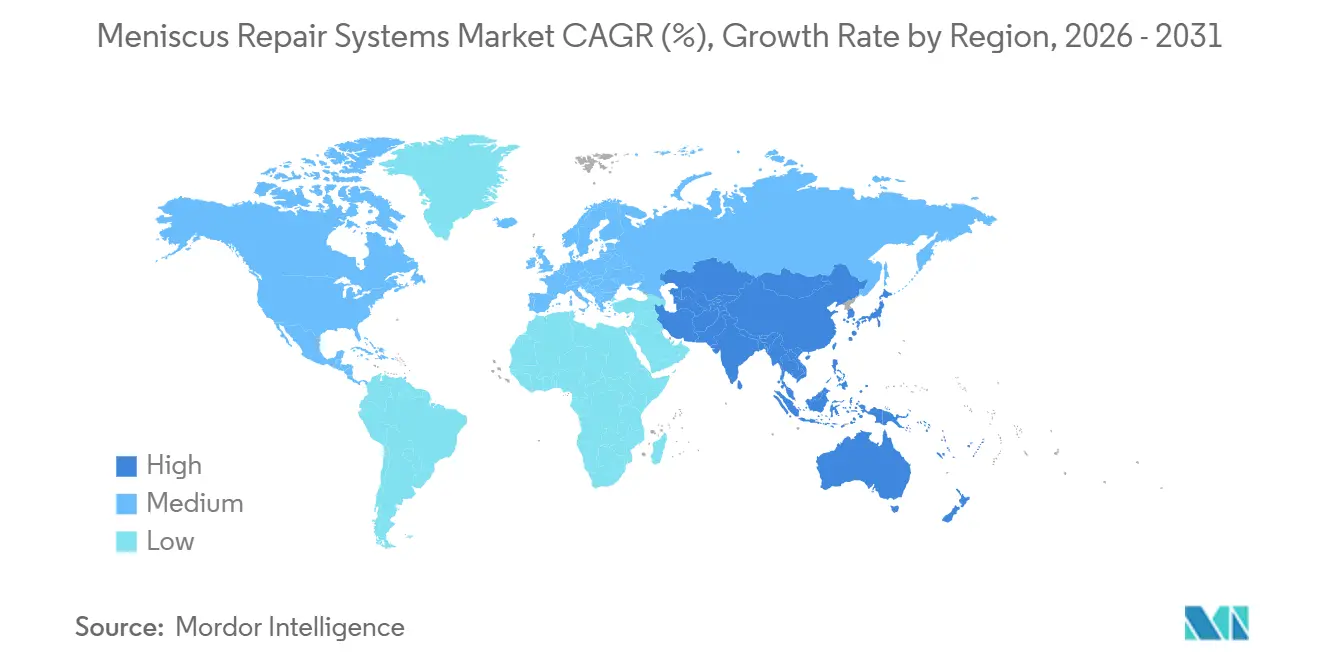

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

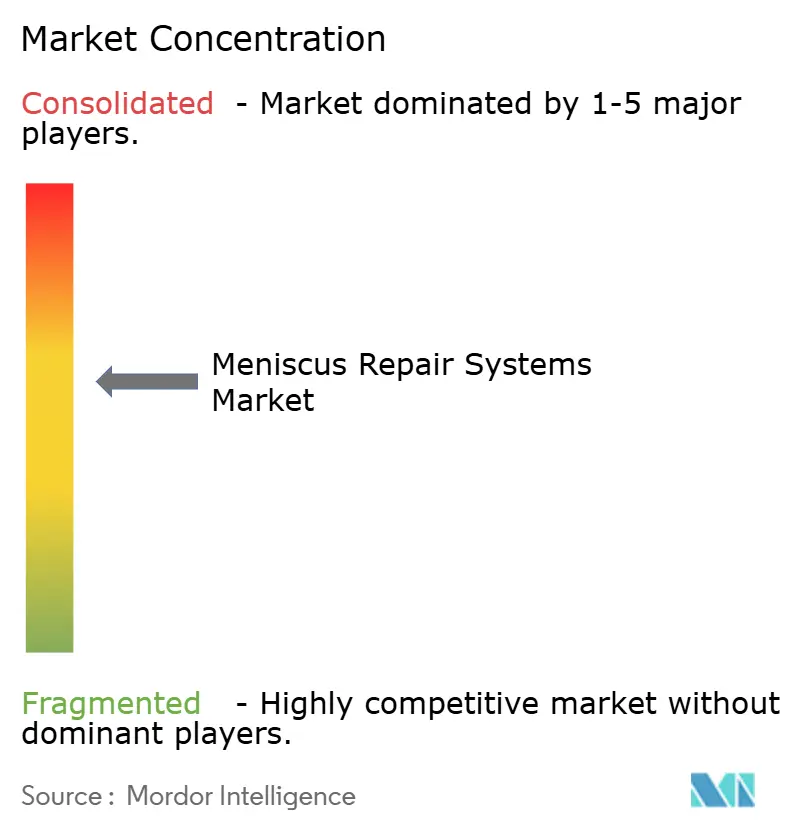

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Reparo de Menisco por Mordor Intelligence

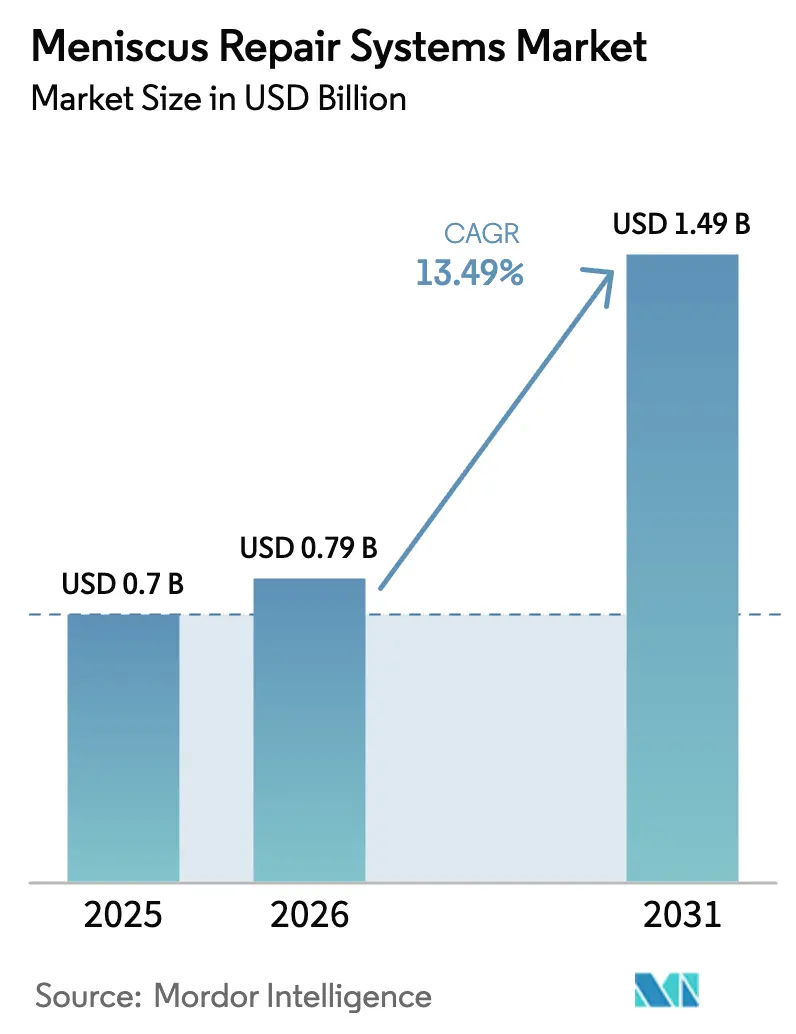

O tamanho do Mercado de Sistemas de Reparo de Menisco tem projeção de expansão de USD 0,7 bilhão em 2025 e USD 0,79 bilhão em 2026 para USD 1,49 bilhão até 2031, registrando um CAGR de 13,49% entre 2026 e 2031.

O crescimento acelerado decorre de uma mudança clínica em direção ao reparo com preservação de tecido, que reduz pela metade a progressão da osteoartrite, da adoção mais ampla de plataformas sem nó totalmente internas que diminuem o risco de rerruptura, e de liberações mais rápidas de dispositivos pela Administração de Alimentos e Medicamentos dos Estados Unidos. O aumento da participação em esportes, a expansão da capacidade de artroscopia em centros ambulatoriais e os programas de educação de cirurgiões também estão acelerando os volumes de procedimentos. Ao mesmo tempo, as organizações de compras em grupo (GPOs) estão exercendo pressão descendente sobre os preços, e as preocupações com a durabilidade a longo prazo em lesões degenerativas permanecem nas listas de monitoramento dos pagadores.

Principais Conclusões do Relatório

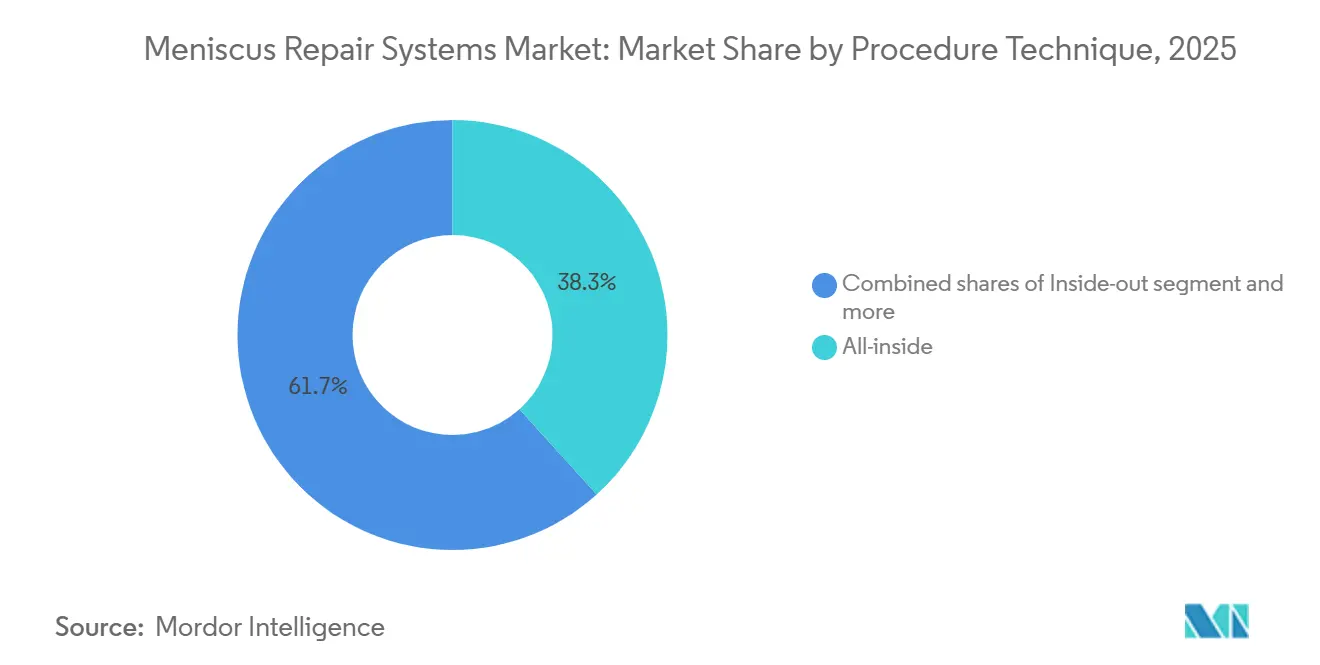

- Por técnica de procedimento, os sistemas totalmente internos capturaram 38,30% da participação do mercado de sistemas de reparo de menisco em 2025, e o mesmo segmento tem previsão de crescer a um CAGR de 15,40% até 2031.

- Por usuário final, os hospitais detinham 56,18% de participação em 2025, enquanto as clínicas ortopédicas especializadas têm projeção de expansão a um CAGR de 14,98% até 2031.

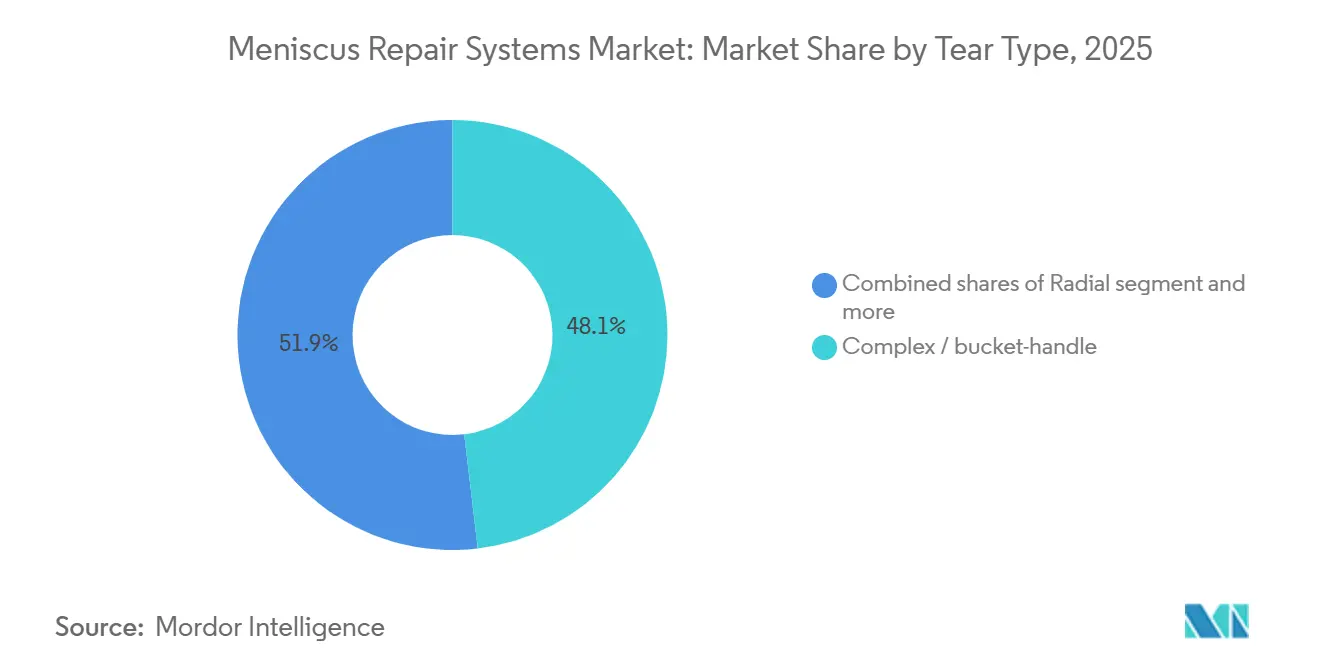

- Por tipo de lesão, as lesões complexas e em alça de balde representaram 48,13% de participação em 2025 e estão no caminho de crescer a um CAGR de 14,68% até 2031.

- Por geografia, a América do Norte liderou com 42,13% de participação em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 15,12% no período de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Reparo de Menisco

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança da Meniscectomia para o Reparo para Reduzir a Progressão da OA e Preservar a Função | +3.2% | América do Norte, Europa Ocidental | Médio prazo (2 a 4 anos) |

| Sistemas Totalmente Internos e Sem Nó com Toda Sutura Permitem Indicações Mais Amplas de Lesão | +2.8% | América do Norte, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento dos Volumes de Artroscopia e Incidência de Lesões Esportivas | +2.1% | Ásia-Pacífico, MEA, América do Sul | Longo prazo (≥ 4 anos) |

| Adoção em Ambulatório/ASC Acelerando o Fluxo de Artroscopia do Joelho | +1.9% | América do Norte, Europa, centros urbanos da APAC | Curto prazo (≤ 2 anos) |

| Reconhecimento Especializado do Reparo da Raiz e Sistemas Dedicados Ampliam os Casos Endereçáveis | +1.6% | América do Norte, Europa, Japão, Coreia do Sul | Médio prazo (2 a 4 anos) |

| Ecossistemas de Educação de Cirurgiões e Padronização de Técnicas Melhoram a Adoção | +1.3% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança da Meniscectomia para o Reparo para Reduzir a Progressão da OA e Preservar a Função

Uma metanálise de 2024 constatou que o reparo meniscal reduziu em 51% a incidência de osteoartrite radiográfica em 10 anos em comparação com a meniscectomia parcial [1]B.M. Castel et al., "Reparo do Menisco Versus Meniscectomia Parcial para Lesões Traumáticas," BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com. Os dados impulsionaram as sociedades ortopédicas da América do Norte e da Europa a atualizarem suas diretrizes em favor do reparo. Os pagadores estão realinhando o reembolso, e os modelos de pagamento agrupado estão recompensando os centros que optam pela preservação. À medida que os contratos baseados em valor se proliferam, os cirurgiões estão cada vez mais reparando lesões antes consideradas marginais, impulsionando o mercado de sistemas de reparo de menisco.

Sistemas Totalmente Internos e Sem Nó com Toda Sutura Permitem Indicações Mais Amplas de Lesão

Estudos biomecânicos mostram que os reparos sem nó com toda sutura alcançam 98,6% de sucesso de implantação com apenas 6,35% de taxas de falha em lesões diversas [2]H. Lee et al., "Resultados Clínicos do Reparo de Menisco Totalmente Interno Usando Dispositivos Sem Nó," PubMed, pubmed.ncbi.nlm.nih.gov. As liberações da Administração de Alimentos e Medicamentos para o Arthrex FiberTak (março de 2025) e o GMReis MENISCUS VERSAFLEX (fevereiro de 2026) consolidam a confiança regulatória. O fluxo de trabalho simplificado — menos portais, sem risco de remoção de hardware e menor tempo operatório — ampliou as indicações para incluir lesões complexas, radiais e de clivagem horizontal, expandindo o mercado de sistemas de reparo de menisco.

Aumento dos Volumes de Artroscopia e Incidência de Lesões Esportivas

A participação global em esportes está crescendo entre jovens e populações em envelhecimento, elevando a incidência de lesões meniscais. As contagens de procedimentos eletivos do joelho superaram os níveis anteriores a 2020 em meados de 2024, com centros ambulatoriais adicionando capacidade. China, Índia e Sudeste Asiático estão inaugurando novas salas de artroscopia, e o acesso aprimorado à ressonância magnética detecta lesões mais precocemente. Esses fatores estão adicionando volume constante ao mercado de sistemas de reparo de menisco.

Adoção em Ambulatório/ASC Acelerando o Fluxo de Artroscopia do Joelho

Os Centros de Serviços Medicare e Medicaid adicionaram 302 códigos ortopédicos à lista de ASC em 2026, reforçando o impulso regulatório em direção à cirurgia no mesmo dia. Os planos de saúde gerenciados agora direcionam rotineiramente os beneficiários para ASCs de menor custo. Os fornecedores de dispositivos que oferecem sistemas pré-carregados de uso único estão conquistando contratos porque o formato reduz os tempos de rotatividade de sala e diminui os custos de reprocessamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão de custos de GPOs/aquisição e agrupamento com torres/instrumentos | -1.8% | América do Norte e Europa, emergindo em compradores institucionais da APAC | Curto prazo (≤ 2 anos) |

| Falha de reparo a longo prazo/carga de reabilitação em lesões complexas/degenerativas | -1.4% | Global, com maior escrutínio em mercados de cuidados baseados em valor | Médio prazo (2 a 4 anos) |

| Retiradas de produtos impulsionadas pelo MDR da UE e disponibilidade intermitente de dispositivos na Europa | -1.2% | Núcleo europeu, com repercussão em mercados que exigem reciprocidade da Marca CE | Curto prazo (≤ 2 anos) |

| Preocupações biomecânicas/de risco condral para determinadas construções e técnicas de implante | -0.9% | Global, com maior foco regulatório na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de Custos de GPOs, Aquisição e Agrupamento com Torres/Instrumentos

As GPOs agora influenciam mais de USD 250 bilhões em gastos hospitalares nos Estados Unidos e negociam descontos de dois dígitos ao agrupar dispositivos de reparo com torres de artroscopia. Fornecedores de médio porte com portfólios restritos enfrentam compressão de margem ou exclusão de formulários. Os ASCs, operando com orçamentos enxutos, preferem kits de uso único que minimizam os custos de reprocessamento, mas aumentam os custos de fabricação. Essas dinâmicas moderam o poder de precificação de curto prazo no mercado de sistemas de reparo de menisco.

Falha de Reparo a Longo Prazo/Carga de Reabilitação em Lesões Complexas/Degenerativas

As taxas de rerruptura podem superar 20% em lesões degenerativas ou multiplanares, desencadeando revisões que sobrecarregam os modelos de pagamento agrupado. A reabilitação requer até 6 meses de carga restrita, o que desencoraja pacientes de baixa demanda. Os pagadores estão examinando as indicações, e alguns casos limítrofes revertem para a meniscectomia parcial, limitando o mercado total endereçável de sistemas de reparo de menisco.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Técnica de Procedimento: Plataformas Sem Nó Simplificam o Fluxo de Trabalho

Os sistemas totalmente internos dominaram a receita do segmento com 38,30% do tamanho do mercado de sistemas de reparo de menisco em 2025 e estão crescendo a um CAGR de 15,40%. As construções sem nó com toda sutura eliminam complicações de hardware e requerem apenas portais anteromedial e anterolateral padrão, reduzindo o tempo operatório. Os métodos interno-externo mantêm um nicho entre cirurgiões acadêmicos que citam valores marginalmente mais altos de carga máxima até a falha, mas a participação está diminuindo à medida que dados cadavéricos mostram paridade biomecânica. As técnicas externo-interno, antes preferidas para lesões do corno anterior, estão perdendo força porque os dispositivos totalmente internos podem tratar a mesma patologia por meio de menos incisões. O reparo da raiz, um subsegmento rastreado separadamente, é o microsegmento de avanço mais rápido; sistemas de extração dedicados liberados em 2024-2025 tornaram a fixação reproduzível. Os reparos híbridos que combinam suturas com implantes de compressão ou arcabouços biológicos estão entrando em adoção inicial, visando casos de revisão ou tecido de baixa qualidade e adicionando camadas de preço premium ao mercado de sistemas de reparo de menisco.

A adoção no mercado é reforçada pela educação de cirurgiões, simulação de realidade virtual e aprimoramentos de design, como pontas autoperfurantes que eliminam as etapas de pré-perfuração. Os fabricantes estão embalando implantes em bandejas estéreis de uso único alinhadas com os fluxos de trabalho dos ASCs. A interação de confiabilidade, curvas de aprendizado mais curtas e ganhos de fluxo mantém os dispositivos totalmente internos no centro do planejamento de capital para hospitais e centros cirúrgicos, assegurando sua liderança no mercado de sistemas de reparo de menisco.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Canais Ambulatoriais Capturam Ganhos de Fluxo

Os hospitais representaram 56,18% do mercado de sistemas de reparo de menisco em 2025, pois gerenciam casos de politrauma e revisão que requerem monitoramento noturno. No entanto, as clínicas ortopédicas especializadas estão se expandindo a um CAGR de 14,98%, impulsionadas por incentivos dos pagadores para cirurgia no mesmo dia e taxas de instalação mais baixas. A expansão de 2026 dos Centros de Serviços Medicare e Medicaid dos códigos ortopédicos cobertos por ASC desbloqueou um conjunto maior de casos reembolsáveis, e a penetração do Medicare Advantage acima de 50% direciona mais beneficiários para locais ambulatoriais. As clínicas de propriedade de médicos aplicam preços agrupados atrativos para pacientes que pagam do próprio bolso e com alta franquia, e favorecem dispositivos sem nó e pré-carregados que reduzem as etapas de esterilização.

Os hospitais respondem agrupando sistemas de reparo com torres de artroscopia e pacotes de imagem em licitações plurianuais, aproveitando seu volume para obter descontos. No entanto, todas as previsões do setor de sistemas de reparo de menisco mostram clínicas aumentando sua participação porque seu perfil de custo, agendamento ágil e infraestrutura mais nova ressoam com cirurgiões e pagadores. Os fabricantes devem, portanto, equilibrar dois canais divergentes — redes hospitalares de alto volume que valorizam a amplitude do portfólio e o custo, e centros ambulatoriais ágeis que exigem velocidade, simplicidade e formatos de uso único.

Por Tipo de Lesão: Padrões Complexos Impulsionam Soluções Premium

As lesões complexas e em alça de balde representaram 48,13% dos procedimentos em 2025 e cresceram a um CAGR de 14,68%, à medida que os cirurgiões reparam casos antes considerados adequados apenas para meniscectomia. As lesões longitudinais verticais permanecem uma linha de base estável, ainda frequentemente tratadas com métodos interno-externo ou totalmente internos contemporâneos. As lesões radiais avançam para o reparo convencional por meio de construções de sutura circunferencial que restauram o estresse de aro. As lesões de clivagem horizontal ficam para trás devido ao maior risco de rerruptura, mas arcabouços biológicos e dispositivos de aumento validados em ensaios de 2024-2025 podem melhorar os resultados.

As lesões da raiz, embora em menor número, registram a maior taxa de crescimento no segmento. Os sistemas dedicados de extração transtibial restauram a extrusão meniscal, e a cobertura de seguro está se ampliando após a publicação de estudos favoráveis de mecânica de contato em 2025. À medida que os cirurgiões refinam os critérios diagnósticos de ressonância magnética, a identificação de avulsões da raiz aumenta, expandindo a participação de mercado dos dispositivos de reparo de menisco específicos para a raiz. A mudança em direção a padrões mais complexos sustenta preços médios de venda mais altos porque esses reparos frequentemente requerem múltiplas suturas ou implantes híbridos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte comandou 42,13% do mercado de sistemas de reparo de menisco em 2025, impulsionada pela alta penetração de artroscopia, ampla participação em esportes e o ciclo regulatório mais rápido do mundo. A Administração de Alimentos e Medicamentos liberou múltiplos sistemas de próxima geração em 2025-2026, dando aos cirurgiões regionais acesso antecipado a tecnologias sem nó e específicas para a raiz. A migração para ASCs está bem avançada; os pagadores favorecem ambientes de menor custo e pagamentos agrupados, um fator estrutural que continua a elevar os volumes de procedimentos e sustentar preços premium para kits pré-carregados.

O crescimento da Europa é estabilizado por robustas redes de treinamento de cirurgiões e cobertura universal, mas enfrenta fricção dos prazos do Regulamento de Dispositivos Médicos com média de 2,5 anos [3]Federação Europeia das Associações Nacionais de Ortopedia e Traumatologia, "Relatório de Pesquisa do MDR," efort.org. As retiradas de dispositivos devido ao acúmulo de certificações criam lacunas intermitentes de fornecimento que favorecem os titulares com amplos recursos regulatórios. No entanto, Alemanha, Reino Unido e França permanecem mercados de alto valor onde registros bem mantidos fornecem dados de longo prazo que apoiam o reparo, ancorando a demanda mesmo com a intensificação da pressão de preços de licitações centralizadas.

A Ásia-Pacífico é a região de crescimento mais rápido, registrando um CAGR projetado de 15,12%. A China simplificou as aprovações ortopédicas de Classe III, encorajando tanto multinacionais quanto empresas locais a lançar versões de custo compatível de plataformas totalmente internas. A Índia se beneficia do aumento da cobertura de seguros e do investimento governamental em infraestrutura cirúrgica em cidades de segundo nível. Japão e Coreia do Sul, já saturados com capacidade avançada de artroscopia, são adotantes iniciais de reparos específicos para a raiz e híbridos, enquanto a cultura esportiva da Austrália sustenta volume constante. O Oriente Médio & África e a América do Sul permanecem incipientes, mas ganham força à medida que hospitais privados no Conselho de Cooperação do Golfo, Brasil e Argentina instalam salas modernas de artroscopia.

Cenário Competitivo

O mercado de sistemas de reparo de menisco é moderadamente consolidado. Arthrex, Smith+Nephew, Stryker e DePuy Synthes aproveitam portfólios amplos, equipamentos de capital agrupados e programas de educação de cirurgiões para proteger sua participação. Cada um está adicionando camadas de biológicos, arcabouços e complementos de compressão circunferencial que comandam preços premium e abrem a porta para indicações de revisão. A aquisição de USD 177 milhões da Monogram Technologies pela Zimmer Biomet em 2025 sinaliza sua intenção de integrar robótica nos fluxos de trabalho de tecidos moles, embora o foco inicial permaneça na artroplastia.

Os disruptores desafiam os titulares em agilidade e custo. A plataforma SuperBall da Arcuro Medical, apoiada por sua captação da Série A em 2025, superou 7.000 usos clínicos com 98,6% de sucesso de implantação e sem complicações de hardware. Native Orthopaedics, Healthium Medtech e BIOTEK visam a Ásia-Pacífico e a América Latina com kits de menor preço e fácil implantação que aproveitam a familiaridade dos cirurgiões com os fluxos de trabalho totalmente internos. A difusão tecnológica é acelerada por realidade virtual, workshops cadavéricos e vídeos de técnica de acesso aberto que encurtam as curvas de adoção para cirurgiões comunitários de volume médio, ampliando a base de usuários do mercado de sistemas de reparo de menisco.

A concorrência de preços se intensifica à medida que as GPOs agrupam licitações em consumíveis, e os ASCs favorecem kits de uso único em detrimento de conjuntos interno-externo reutilizáveis. Fornecedores sem portfólios de torre ou aparador devem fazer parcerias ou enfrentar exclusão. No entanto, o espaço para inovação permanece, especialmente em indicações pediátricas, meniscos degenerativos e áreas de aumento biológico onde nenhuma solução dominante emergiu, deixando espaço para participantes da próxima onda.

Líderes do Setor de Sistemas de Reparo de Menisco

Arthrex

Smith+Nephew

Stryker Corporation

Johnson & Johnson

Zimmer Biomet

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Administração de Alimentos e Medicamentos liberou o GMReis MENISCUS VERSAFLEX, um sistema totalmente interno sem nó com cabo de entrega de uma mão, posicionando a empresa brasileira para competir nos ASCs de alto fluxo dos Estados Unidos.

- Fevereiro de 2026: A Arthrex lançou o TightRope SB, estendendo sua plataforma de sutura tensionável para a reconstrução do ligamento cruzado anterior e sinalizando uma abordagem de portfólio em toda a fixação de tecidos moles do joelho.

- Julho de 2025: A Zimmer Biomet concluiu a aquisição da Monogram Technologies por USD 177 milhões, adicionando ferramentas de planejamento robótico que poderiam migrar para salas de artroscopia.

Escopo do Relatório Global do Mercado de Sistemas de Reparo de Menisco

De acordo com o escopo do relatório, os sistemas de reparo de menisco são ferramentas artroscópicas avançadas usadas por cirurgiões para reparar a cartilagem do joelho lesionada em vez de removê-la. O objetivo principal é "salvar o menisco" para preservar a absorção natural de impacto do joelho e prevenir a osteoartrite de início precoce.

O mercado de sistemas de reparo de menisco é segmentado por técnica de procedimento, usuários finais, tipo de lesão e geografia. De acordo com a técnica de procedimento, o mercado é segmentado em totalmente interno, interno-externo, externo-interno, reparo da raiz meniscal e reparos híbridos/aumentados. Por usuários finais, o mercado é segmentado em hospitais, centros cirúrgicos ambulatoriais (ASCs) e clínicas ortopédicas especializadas. Por tipo de lesão, o mercado é segmentado em radial, longitudinal vertical, clivagem horizontal, complexa / alça de balde e lesões da raiz. Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio & África e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Totalmente interno |

| Interno-externo |

| Externo-interno |

| Reparo da raiz meniscal |

| Reparos híbridos/aumentados |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais (ASCs) |

| Clínicas Ortopédicas Especializadas |

| Radial |

| Longitudinal vertical |

| Clivagem horizontal |

| Complexa / alça de balde |

| Lesões da raiz |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Técnica de Procedimento | Totalmente interno | |

| Interno-externo | ||

| Externo-interno | ||

| Reparo da raiz meniscal | ||

| Reparos híbridos/aumentados | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais (ASCs) | ||

| Clínicas Ortopédicas Especializadas | ||

| Por Tipo de Lesão | Radial | |

| Longitudinal vertical | ||

| Clivagem horizontal | ||

| Complexa / alça de balde | ||

| Lesões da raiz | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a velocidade de crescimento da demanda por dispositivos de reparo de menisco entre 2026 e 2031?

O mercado de sistemas de reparo de menisco tem previsão de crescer a um CAGR de 13,49% no período de 2026 a 2031, quase dobrando de valor durante esse período.

Qual técnica de procedimento detém a maior participação atualmente?

Os sistemas totalmente internos sem nó lideraram com 38,30% de participação em 2025 devido ao seu fluxo de trabalho simplificado e design sem hardware.

Por que os centros ambulatoriais são importantes para as vendas futuras?

Os centros cirúrgicos ambulatoriais preferem kits de uso único e pré-carregados que encurtam o tempo de rotatividade de sala, e a migração de procedimentos para esses locais está expandindo a demanda por dispositivos a uma taxa de dois dígitos.

O que está impulsionando a adoção rápida na Ásia-Pacífico?

Aprovações regulatórias mais rápidas, aumento de lesões esportivas e investimentos em infraestrutura de artroscopia estão impulsionando um CAGR projetado de 15,12% para a região até 2031.

Página atualizada pela última vez em: