Tamanho e Participação do Mercado de Vacinas Meningocócicas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vacinas Meningocócicas por Mordor Intelligence

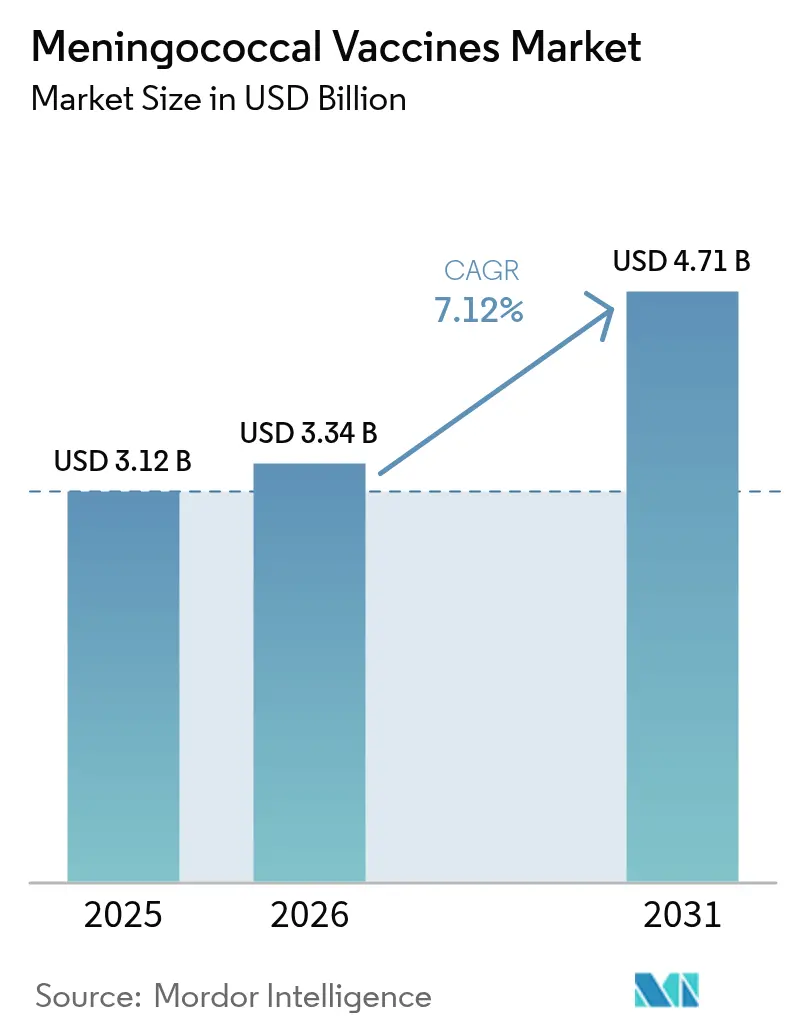

O tamanho do mercado de vacinas meningocócicas em 2026 é estimado em USD 3,34 bilhões, crescendo a partir do valor de 2025 de USD 3,12 bilhões, com projeções para 2031 indicando USD 4,71 bilhões, crescendo a um CAGR de 7,12% no período de 2026 a 2031. As plataformas pentavalentes que combinam os sorogrupos A, B, C, W e Y estão redefinindo a estratégia de produtos, comprimindo esquemas de múltiplas doses em injeções únicas e deslocando a demanda das marcas monovalentes e quadrivalentes mais antigas. A GSK registrou a primeira aprovação da FDA para uma vacina de cinco componentes, a Penmenvy, em fevereiro de 2025 [1]GSK, "FDA Aprova Penmenvy, a Primeira Vacina Meningocócica de 5 Componentes," gsk.com, logo após o lançamento da Penbraya pela Pfizer; ambas as aprovações aceleraram o realinhamento de portfólio entre os participantes estabelecidos. Os fabricantes agora avaliam o atrativo da precificação premium para vacinas combinadas em relação à canibalização das linhas legadas. Regionalmente, a América do Norte mantém o poder de compra, mas a Ásia-Pacífico registra os ganhos de volume mais rápidos, impulsionados pela ampliação dos programas nacionais de imunização e por modelos emergentes de entrega de última milha, como a Men5CV estável à temperatura ambiente na Nigéria. A intensidade competitiva está aumentando à medida que novos entrantes do setor de biotecnologia aproveitam parcerias público-privadas e transferências de tecnologia para reduzir o tempo de chegada ao mercado.

Principais Conclusões do Relatório

- Por tipo de produto, as formulações quadrivalentes lideraram com 53,32% da participação do mercado de vacinas meningocócicas em 2025, enquanto as opções bivalentes registram a expansão mais rápida, com um CAGR de 8,01% até 2031.

- Por tipo de vacina, a tecnologia conjugada capturou 46,02% do tamanho do mercado de vacinas meningocócicas em 2025; as vacinas combinadas registram o maior CAGR projetado de 8,1% até 2031.

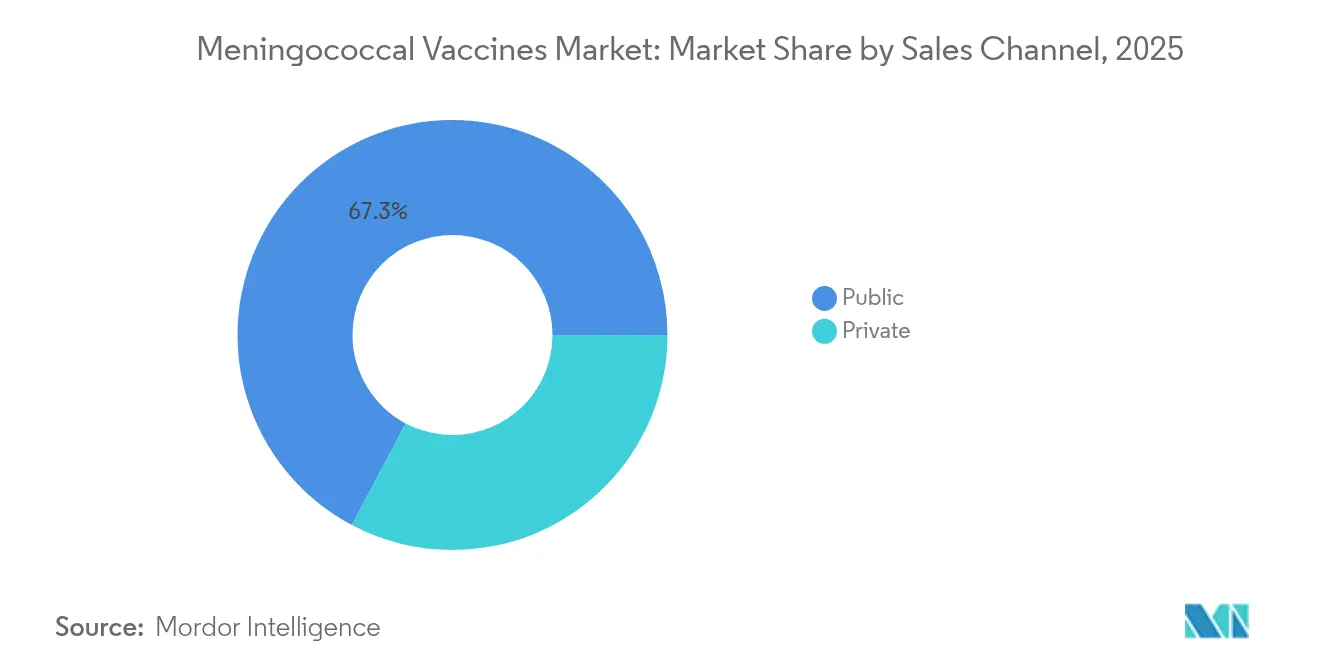

- Por canal de vendas, o setor público comandou 67,25% da receita em 2025, enquanto o segmento privado está projetado para crescer a um CAGR de 8,18% até 2031.

- Por faixa etária, crianças e adultos com idade ≥2 anos detinham 75,10% do tamanho do mercado de vacinas meningocócicas em 2025, mas os programas para lactentes (0 a 2 anos) avançam a um CAGR de 8,2%.

- Por geografia, a América do Norte liderou em 2025 com 40,05% de participação na receita, mas a Ásia-Pacífico está posicionada para o maior CAGR de 8,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Vacinas Meningocócicas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão dos programas de imunização e iniciativas governamentais | +1.8% | Global, com maior impacto na Ásia-Pacífico e na África | Médio prazo (2 a 4 anos) |

| Aumento das parcerias público-privadas reduzindo os custos de desenvolvimento | +1.2% | Global, beneficiando especialmente os países de baixa renda | Longo prazo (≥ 4 anos) |

| Crescente incidência de surtos dos sorogrupos W e Y em países de alta renda | +1.0% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Introdução de plataformas multivalentes Men5CV e conjugadas pentavalentes | +1.5% | Global, com adoção antecipada nos mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Men5CV estável à temperatura ambiente viabilizando a entrega de última milha na África | +0.9% | África Subsaariana, com repercussão em outras regiões tropicais | Longo prazo (≥ 4 anos) |

| Pipeline de mRNA e nanopartículas proteicas acelerando os reforços de MenB | +0.6% | América do Norte e Europa inicialmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Programas de Imunização e Iniciativas Governamentais

Os programas de vacinação financiados pelo governo estão ampliando a demanda ao integrar as vacinas meningocócicas nos calendários de rotina e nos requisitos de viagem. O Programa Nacional de Imunização da China transferiu diversas vacinas endossadas pela OMS, incluindo conjugados meningocócicos, para o status de cobertura total, ampliando o acesso nas províncias rurais [2]Shu Chen, Avançando o Programa Nacional de Imunização em uma era de alcance da cobertura universal de vacinas na China e além,

Doenças Infecciosas da Pobreza, idpjournal.biomedcentral.com. A França convocou o primeiro fórum de alto nível da OMS sobre o roteiro "Derrotando a Meningite até 2030" em 2024, desbloqueando novos compromissos para fornecimento acessível e harmonização da vigilância. A exigência da Arábia Saudita de comprovante de MenACWY entre os peregrinos do Hajj e da Umrah continua a estimular a demanda global, embora as auditorias de conformidade mostrem apenas 54% de adesão entre os viajantes estrangeiros. Esses programas coordenados criam ciclos de licitação previsíveis que permitem aos fabricantes otimizar os tamanhos dos lotes e prever os horizontes de receita.

Aumento das Parcerias Público-Privadas Reduzindo os Custos de Desenvolvimento

Os desenvolvedores de vacinas são cada vez mais cofinanciados por meio de alianças que combinam descoberta acadêmica com escalonamento industrial. O Serum Institute of India licenciou um candidato a vacina MenB de proteína quimérica da Universidade de Oxford, com o objetivo de fornecer reforços de menor custo para os mercados elegíveis ao Gavi [3]Oxford University Innovation, Serum Institute of India e Universidade de Oxford Firmam Acordo de Licenciamento Histórico para Vacina contra Meningite B,

innovation.ox.ac.uk. O Acelerador de Fabricação de Vacinas Africanas do Gavi destinou USD 1,2 bilhão em 2024 para a produção local, uma mudança que deve estabilizar o fornecimento de longo prazo e reduzir os prazos de entrega. A colaboração da PATH com o Serum Institute trouxe a Men5CV ao mercado a aproximadamente USD 3 por dose, bem abaixo dos referenciais ocidentais, ilustrando como o compartilhamento de riscos comprime os preços ao usuário final. Esses modelos redistribuem a exposição em pesquisa e desenvolvimento, permitindo que empresas menores de biotecnologia avancem em novas plataformas sem desembolsos de capital proibitivos.

Crescente Incidência de Surtos dos Sorogrupos W e Y em Países de Alta Renda

Os dados de vigilância apontam para uma ressurgência dos sorogrupos W e Y nos Estados Unidos e em vários países europeus, impulsionando a demanda por conjugados de espectro mais amplo. O CDC registrou 422 casos invasivos em 2023, o maior total nacional em uma década, com o sorogrupo Y ST-1466 afetando desproporcionalmente adultos entre 30 e 60 anos, especialmente indivíduos negros com HIV. O surto de 36 casos na Virgínia entre 2022 e 2024 apresentou uma taxa de letalidade de 19,4%, reacendendo o debate sobre as recomendações de reforço para adultos. Na Europa, os dados do ECDC de 2022 mostram que os sorogrupos Y e W representam 26% dos casos, um salto notável em relação aos anos anteriores. Essas mudanças destacam as limitações das estratégias monovalentes legadas e ressaltam a urgência comercial de produtos multivalentes.

Introdução de Plataformas Multivalentes Men5CV e Conjugadas Pentavalentes

A Men5CV pré-qualificada pela OMS e os conjugados pentavalentes aprovados pela FDA desencadearam uma nova onda de produtos que consolida a proteção em um único frasco. O lançamento nacional da Men5CV na Nigéria em abril de 2024 serviu como o primeiro teste em larga escala de uma vacina que cobre os sorogrupos A, C, W, X e Y, alcançando 96% de cobertura administrativa nos estados prioritários. Os ensaios da Universidade de Maryland demonstraram segurança na coadministração com os calendários de lactentes, uma descoberta que amplia o uso para a coorte de 9 meses de alta incidência. Os analistas projetam que as vendas da Penmenvy poderão atingir USD 1,1 bilhão até 2030, superando a Penbraya da Pfizer em USD 606 milhões, à medida que os prestadores de saúde migram para esquemas de dose única. As opções pentavalentes reduzem as visitas às clínicas e melhoram a economia para os pagadores, ampliando a vantagem competitiva para os primeiros entrantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de armazenamento em cadeia de frio e logística de fornecimento | -1.4% | Global, mais grave em regiões tropicais e remotas | Médio prazo (2 a 4 anos) |

| Obstáculos regulatórios e de responsabilidade rigorosos para novas combinações de sorogrupos | -0.8% | América do Norte e Europa principalmente | Curto prazo (≤ 2 anos) |

| Queda na adesão ao reforço em adolescentes após a fadiga vacinal pós-COVID | -1.1% | Global, particularmente nos países desenvolvidos | Curto prazo (≤ 2 anos) |

| Risco de canibalização das vacinas pentavalentes sobre as marcas legadas ACWY e B | -0.7% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Armazenamento em Cadeia de Frio e Logística de Fornecimento

A refrigeração em faixa completa permanece um principal fator de custo, especialmente onde as temperaturas ambientes excedem 30 °C. Estudos de campo no Nepal relataram o valor médio de remessa por transportador isolado em USD 1.704, com quase um terço sujeito a danos por congelamento durante o transporte. Pilotos de cadeia de temperatura controlada na Índia reduziram as despesas logísticas de USD 0,063 para USD 0,026 por dose, mas exigiram atualizações de capital e treinamento extensivo. A distribuição por drones com contêineres térmicos ativos mostra potencial, mas enfrenta obstáculos de aprovação regulatória e capacidade de carga limitada. As lacunas persistentes de infraestrutura se traduzem em custos de entrega mais elevados e desabastecimentos periódicos, restringindo a cobertura oportuna.

Queda na Adesão ao Reforço em Adolescentes Após a Fadiga Vacinal Pós-COVID

O sentimento pós-pandemia reduziu a adesão aos reforços. Uma revisão de sinistros entre jovens de 16 a 23 anos nos Estados Unidos revelou que a conclusão da série MenB foi de apenas 56,7% nos segurados comercialmente e 44,7% nas coortes do Medicaid. A pesquisa nacional do Peru mostrou uma erosão na adesão ao calendário de 65,82% em 2018 para 61,77% em 2022, associada ao crescente ceticismo sobre a relação risco-benefício e à redução das visitas às clínicas. Os prestadores de saúde continuam sendo o principal preditor de adesão, mas um estudo na Turquia constatou que apenas 81,8% dos médicos de família recomendam rotineiramente as vacinas meningocócicas devido a lacunas de custo e conhecimento. A hesitação persistente pode achatar as curvas de demanda entre adolescentes, apesar das expansões mais amplas de indicações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Plataformas Pentavalentes Desafiam a Dominância Quadrivalente

As formulações quadrivalentes geraram 53,32% da receita em 2025, mantendo a primazia nos programas de reforço para adolescentes na América do Norte e na Europa. Essa liderança reflete a familiaridade clínica de longa data, a ampla cobertura de seguros e os robustos marcos de licitação que ancoram o mercado de vacinas meningocócicas. No entanto, as soluções bivalentes, valorizadas pela proteção direcionada e pelo menor custo, registram um CAGR de 8,01% até 2031. Os pipelines pentavalentes representam a categoria "outros" de crescimento mais rápido, à medida que os prestadores buscam cobertura em visita única para todos os cinco principais sorogrupos.

O impulso em torno das aprovações pentavalentes marca uma mudança estrutural. A confluência de calendários simplificados e maior abrangência de cepas levou vários estados dos Estados Unidos a reavaliar os requisitos escolares. Modelagens iniciais sugerem que a adoção pentavalente poderia deslocar quase 30% da demanda quadrivalente até 2028, remodelando a distribuição de receita dentro do mercado de vacinas meningocócicas. A CanSino Biologics destacou essa mudança com vendas bivalentes de RMB 561,7 milhões (USD 78,5 milhões) em 2023, um aumento anual de 266%, sinalizando como os campeões locais exploram as licitações domésticas para ganhos de participação.

Por Tipo de Vacina: A Tecnologia Conjugada Impulsiona o Pipeline de Inovação

Os produtos conjugados detinham uma participação de 46,02% em 2025, sustentados pela imunogenicidade duradoura e pelos benefícios de imunidade de rebanho que se alinham com os protocolos pediátricos. Os formatos combinados que unem bases conjugadas com antígenos proteicos estão em trajetória para registrar um CAGR de 8,1%, abrindo capacidade para SKUs de maior margem dentro do tamanho do mercado de vacinas meningocócicas. As vacinas polissacarídicas mantêm um papel tático nos surtos devido às vantagens de custo e aos prazos de liberação mais rápidos.

As químicas de conjugação de ponta agora fundem cinco frações polissacarídicas a proteínas diftéricas mutantes, preservando a integridade do antígeno enquanto sustentam respostas de memória por uma década ou mais. O perfil de estabilidade à temperatura ambiente da Men5CV agrega um benefício de distribuição, particularmente para as campanhas financiadas pelo Gavi na África. Os construtos de vesículas de membrana externa (OMV) e nanopartículas proteicas permanecem em desenvolvimento, mas prometem termoestabilidade e proteção cruzada, potencialmente ampliando o conjunto de ferramentas futuras do setor de vacinas meningocócicas.

Por Canal de Vendas: Mercados Privados Aceleram Apesar da Dominância Pública

As licitações governamentais representaram 67,25% dos volumes de 2025, ancoradas pelos pools de aquisição da UNICEF e do Gavi, que garantem demanda de base e estabilizam os preços. No entanto, a demanda privada está se expandindo a um CAGR de 8,18%, apoiada por planos de saúde empresariais mais amplos, requisitos de matrícula universitária e avisos de viagem específicos por destino. O crescimento é mais evidente na Ásia urbana, onde pais abastados adquirem vacinas pentavalentes não listadas para crianças pequenas, adicionando volume incremental ao mercado de vacinas meningocócicas.

Os diferenciais de preço ampliam a estratificação dos canais: os compradores públicos negociam preços unitários abaixo de USD 4 para doses quadrivalentes, enquanto as clínicas privadas nos Estados Unidos cobram entre USD 180 e 210 pelo mesmo frasco. Esse contraste financia os pipelines de pesquisa e desenvolvimento, mas levanta debates sobre equidade. As farmácias e as plataformas de telessaúde estão ingressando na administração direta ao consumidor, diversificando ainda mais os pontos de acesso e sustentando o impulso do canal privado.

Por Faixa Etária: Programas para Lactentes Mostram a Trajetória de Crescimento Mais Forte

Indivíduos com idade ≥2 anos comandaram 75,10% do faturamento de 2025, refletindo os mandatos consolidados para adolescentes e as políticas de viagem para adultos. O tamanho do mercado de vacinas meningocócicas para lactentes (0 a 2 anos), no entanto, está projetado para crescer mais rapidamente, a um CAGR de 8,2%, após os reguladores aprovarem indicações expandidas. A MenQuadfi da Sanofi obteve aprovação da FDA para lactentes a partir de seis semanas de idade em maio de 2025, posicionando-a como a única opção quadrivalente para essa coorte.

A proteção precoce é um objetivo crítico na África Subsaariana e em partes do Sudeste Asiático, onde a incidência atinge o pico no primeiro ano de vida. Dados da Universidade de Maryland mostram que a coadministração da Men5CV aos 9 meses alcançou imunogenicidade não inferior à dosagem isolada, potencialmente viabilizando campanhas sincronizadas contra sarampo e meningococo. A vacinação de adultos permanece concentrada em grupos de alto risco — pacientes esplenectomizados, coortes com deficiência de complemento e recrutas militares — mas a disponibilidade pentavalente poderia impulsionar diretrizes mais amplas de reforço para adultos.

Análise Geográfica

A América do Norte gerou 40,05% da receita global em 2025, impulsionada pelo calendário universal de adolescentes, pela ampla cobertura dos pagadores e pelos sistemas rápidos de detecção de surtos. Os Estados Unidos implementam uma série de duas doses de MenACWY aos 11-12 e 16 anos e recomendam a MenB para populações de alto risco; o Canadá e o México adotam abordagens semelhantes com variações provinciais. A aprovação da FDA da Penmenvy deve catalisar revisões de formulários e negociações com pagadores privados, potencialmente acelerando a adoção pentavalente. Os surtos recentes de ST-1466 ressaltam a vulnerabilidade residual em adultos mais velhos, suscitando discussões sobre a extensão das faixas etárias de reforço.

A Europa apresenta adoção madura, mas tendências dinâmicas de sorogrupos. A vigilância registrou 1.149 casos invasivos em 2022, dos quais o sorogrupo B permaneceu dominante com 62%. A realização pela França da cúpula da OMS sobre meningite revitalizou a coordenação regional, enquanto a inclusão da MenB pela Alemanha nas recomendações de rotina destaca a evolução das políticas. Os agrupamentos relacionados a viagens de peregrinações ao Oriente Médio continuam a estimular a demanda por reforços quadrivalentes nas clínicas de pré-embarque. Os marcos de reembolso permanecem robustos, mas o crescimento incremental depende da integração das vacinas pentavalentes nos contratos de aquisição conjunta.

A Ásia-Pacífico é a região de expansão mais rápida, com um CAGR de 8,31%, impulsionada pelas atualizações de política da China, pelo fortalecimento logístico da Índia e pela vigilância de surtos no Sudeste Asiático. A narrativa do "mercado de vacinas meningocócicas" na região concentra-se no acesso equitativo: o plano nacional da China visa à cobertura total com conjugados até 2028, enquanto a Indonésia pilota corredores de entrega por drones para ilhas remotas. Produtores domésticos como CanSino e o Instituto de Chengdu fornecem bivalentes e quadrivalentes com preços ajustados ao mercado local, enquanto as multinacionais preparam linhas locais de envase e acabamento para contornar as tarifas de importação. Os bem-sucedidos lançamentos de vacinas pneumocócicas fornecem um modelo replicável para a ampliação entre doenças.

A África e o Oriente Médio representam uma demanda latente considerável, com a introdução da Men5CV na Nigéria fornecendo prova de conceito para campanhas termoestáveis no cinturão da meningite. O Gavi, a UNICEF e a OMS mantêm estoques de emergência, mas persistem lacunas de financiamento para programas de rotina fora dos corredores propensos a epidemias. A América do Sul registra crescimento modesto, limitado pelas disparidades de vigilância, mas impulsionado pelo consenso regional de especialistas sobre a expansão da cobertura de MenACWY, particularmente no Brasil e no Chile.

Panorama regulatório

O ambiente regulatório para vacinas meningocócicas está sendo moldado por caminhos mais rápidos de revisão e expansão de rótulo para produtos conjugados e combinados de maior valência, além de orientações programáticas para regiões propensas a surtos. Nos Estados Unidos, o FDA aprovou a Penmenvy pentavalente (MenABCWY) da GSK em fevereiro de 2025 para idades de 10 a 25 anos, indicando conforto regulatório com componentes combinados de MenACWY e MenB sob uma única licença. O FDA também continua a usar suplementos de BLA para ampliar o acesso pediátrico a marcas estabelecidas, incluindo expansões para produtos como o MenQuadfi da Sanofi para faixas etárias mais jovens.

Na Europa, a autorização é centralizada pela EMA e pela Comissão Europeia, com obrigações pós-autorização (incluindo submissões de dados pediátricos sob o Artigo 46) influenciando atualizações de ciclo de vida para vacinas meningocócicas existentes. A política da OMS continua sendo um facilitador de acesso para contextos de baixa e média renda: seu documento de posicionamento de janeiro de 2024 para o cinturão da meningite africano apoiou o uso de conjugados multivalentes como o Men5CV na imunização de rotina e em campanhas de massa, alinhando os requisitos globais de aquisição com uma cobertura mais ampla de serogrupos e apoiando introduções financiadas por doadores.

Cenário Competitivo

O mercado de vacinas meningocócicas é moderadamente consolidado. A GSK comanda uma linha diversificada — Bexsero (MenB), Menveo (MenACWY) e Penmenvy — coletivamente superando GBP 1 bilhão (USD 1,25 bilhão) em vendas em 2024. A Pfizer compete com Penbraya e Trumenba, enquanto a Sanofi se diferencia por meio da indicação expandida para lactentes da MenQuadfi. Essas três empresas respondem por receita considerável, deixando espaço para produtores regionais ágeis e novos entrantes orientados por tecnologia.

Os players emergentes estão aproveitando propostas de valor direcionadas. O candidato a vacina MenB derivado de Oxford do Serum Institute visa contratos de alto volume e baixo preço, enquanto a CanSino Biologics capitaliza nas licitações provinciais chinesas. A termoestabilidade permanece uma fronteira: a Men5CV da PATH e do Serum Institute pode suportar temperaturas ambientes por até 12 semanas, reduzindo drasticamente os custos da cadeia de frio e atraindo doadores. Os protótipos de mRNA e nanopartículas proteicas de spin-offs acadêmicos buscam encurtar os ciclos de desenvolvimento e ampliar a cobertura de cepas.

A atividade estratégica se acelerou em 2024-2025. A GSK investiu em uma planta piloto belga dedicada às linhas de envase e acabamento de vacinas combinadas, e a Pfizer anunciou um ensaio de fase III de comparação direta entre a Penbraya e os esquemas existentes de coadministração de MenACWY+MenB. Os acordos de licenciamento voltados para bases conjugadas específicas de regiões proliferam, notavelmente entre a Bio Farma, empresa estatal indonésia, e a EuBiologics da Coreia para a produção da EuNmCV-5.

Líderes do Setor de Vacinas Meningocócicas

Novartis AG

Pfizer Inc.

Sanofi

GSK plc

Cyrus Poonawalla Group (Serum Institute of India Ltd.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As estratégias pentavalentes e de cobertura mais ampla estão criando espaço em branco em mercados que historicamente dependiam de produtos separados de MenACWY e MenB, particularmente onde clínicas e pagadores priorizam menos visitas e logística simplificada. As aprovações do FDA e a validação de saúde pública para opções pentavalentes fornecem caminhos concretos de comercialização: a Penmenvy da GSK obteve aprovação do FDA em fevereiro de 2025 para idades de 10 a 25 anos, e um MMWR do CDC de janeiro de 2026 confirmou os detalhes de licenciamento, apoiando discussões de implementação nas redes de provedores. Essa mudança também cria espaço para atualizações de ciclo de vida em portfólios estabelecidos, incluindo apresentações totalmente líquidas que reduzem as etapas de preparação e podem melhorar a produtividade em contextos de imunização.

A proteção mais precoce na vida é outra oportunidade ativa, à medida que os reguladores estendem os rótulos para faixas etárias mais jovens e os programas nacionais avaliam o cronograma infantil. A Sanofi obteve aprovação do FDA em 2025 para incluir bebês a partir de seis semanas para o MenQuadfi, expandindo a população endereçável além da demanda impulsionada por adolescentes e viagens e fortalecendo o argumento para integrar a proteção MenACWY nas visitas de rotina da primeira infância. Trabalhos paralelos em pipeline com novas modalidades (incluindo abordagens vetorizadas por adenovírus e mRNA autoamplificável relatadas em fontes acadêmicas e registros de ensaios) apontam para esforços contínuos de melhorar a amplitude de cepas, a eficiência de doses e a flexibilidade de fabricação, o que é relevante tanto para reforços em mercados de alta renda quanto para licitações públicas sensíveis a custos.

Desenvolvimentos recentes do setor

- Janeiro de 2026: Sanofi e SK Bioscience lançaram o MenQuadfi na Coreia do Sul para pessoas de 6 semanas a 55 anos. O lançamento expande o alcance da Sanofi em um mercado de imunização avançado, aproveitando a presença de um parceiro local, fortalecendo o fornecimento e a execução comercial além da América do Norte e Europa.

- Maio de 2025: O FDA dos EUA aprovou o MenQuadfi da Sanofi para bebês a partir de seis semanas. Essa indicação de idade ampliada aumenta a competitividade da vacinação MenACWY mais precocemente na vida e apoia potenciais discussões de inclusão em cronogramas pediátricos onde a cobertura quadrivalente é priorizada.

- Novembro de 2024: A Comissão Europeia aprovou uma apresentação totalmente líquida, de frasco único, do Menveo da GSK para indivíduos a partir de 2 anos de idade até a idade adulta. Abandonar a reconstituição simplifica a administração e pode melhorar o fluxo de trabalho da clínica, apoiando a gestão do ciclo de vida do produto em mercados públicos e privados maduros.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange as receitas de vacinas que previnem a doença meningocócica invasiva ao construir imunidade ativa contra Neisseria meningitidis. Inclui produtos monovalentes e multivalentes fornecidos por meio de programas públicos de imunização e canais privados, em todas as principais regiões.

Exclusões de escopo: este dimensionamento exclui antibióticos e outros tratamentos, testes diagnósticos e serviços de cuidados pós-infecção.

Visão geral da segmentação

- Por Tipo de Produto

- Bivalente

- Quadrivalente

- Outros

- Por Tipo de Vacina

- Vacinas Polissacarídicas

- Vacinas Conjugadas

- Vacinas Combinadas

- Outros Tipos

- Por Canal de Vendas

- Público

- Privado

- Por Faixa Etária

- Lactentes (com Idade de 0 a 2 Anos)

- Crianças e Adultos (com Idade de 2 Anos ou Mais)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa mapeando os fatores de demanda e a cobertura política para a vacinação meningocócica por país e faixa etária, depois vinculando esses fatores à disponibilidade do lado da oferta. Contamos com fontes públicas, como cronogramas de imunização e atualizações de vigilância do CDC, da OMS e do ECDC, e usamos séries de carga de doenças e população do Banco Mundial e da ONU.

A seguir, analisamos sinais de aquisição de vacinas e o contexto de precificação por meio de portais de licitação governamentais, comunicados de ministérios nacionais de saúde e estatísticas de comércio ou alfândega, quando relevante. Relatórios anuais de empresas, apresentações a investidores e periódicos revisados por pares nos ajudam a verificar a rotulagem de produtos, a cobertura de serogrupos (A, B, C, W, Y e, às vezes, X) e como as transições planejadas entre formulações mais antigas e mais novas são descritas. Para verificação cruzada de receitas e presença, usamos uma assinatura paga focada em dados financeiros de empresas, além de um banco de dados de patentes separado, aplicado seletivamente. As fontes listadas aqui não são exaustivas, e documentos e pontos de dados públicos adicionais foram revisados durante a coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

Entrevistas primárias são usadas para testar sob pressão as premissas do modelo que a pesquisa documental não pode confirmar de forma clara, especialmente em relação ao momento das licitações, à expansão da cobertura e ao movimento de preços esperado por tipo de vacina. Conversamos com fabricantes de vacinas, distribuidores, partes interessadas em aquisições de saúde pública e clínicos, equilibrando insumos entre APAC, EMEA e Américas, para que os padrões regionais de implementação apareçam nas premissas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 14% | APAC: 47% |

| Nível médio: 51% | Líderes funcionais/de unidade: 26% | EMEA: 30% |

| Empresas menores: 19% | Gerentes: 60% | Américas: 23% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down que reconstrói a demanda a partir de populações elegíveis para vacinação, recomendações de cronograma e adoção em nível de país, depois converte isso em doses e valor usando regimes de dosagem típicos e faixas de preço médio de venda. Como a adoção real varia por faixa etária e país, ajustamos o conjunto de demanda usando indicadores como taxas de cobertura de adolescentes, adoção de programas infantis, intensidade de campanhas de reforço e o ritmo de inclusão de MenACWY e MenB nos cronogramas nacionais.

Para manter os totais realistas, corroboramos os resultados com aproximações bottom-up seletivas, como divisões de receita de fornecedores por região, volumes de licitações públicas e faixas de preço de doses amostradas de documentos de aquisição pública, refinando os totais quando surgem lacunas. Os principais insumos rastreados no modelo incluem a combinação de cobertura de serogrupos, a participação do uso conjugado versus polissacarídeo, premissas de frequência de reforço e o efeito de surtos na demanda de curto prazo. A previsão usa análise de cenários, com trajetórias de base, implementação mais rápida e adoção mais lenta construídas a partir de visões de especialistas sobre mudanças de política, disponibilidade de suprimento e progressão esperada de preços. Quando os dados em nível de país são escassos, tratamos isso por meio de aproximação com padrões de epidemiologia e cobertura de mercados semelhantes, seguido por uma verificação de razoabilidade em relação aos sinais regionais de aquisição.

Validação de dados e ciclo de atualização

A validação depende de verificações repetidas que comparam os resultados do modelo com sinais independentes, incluindo cobertura de imunização relatada, anúncios públicos de compra e comentários regionais de fornecedores. Analisamos outliers no nível de país e tipo de produto, para que saltos súbitos sejam vinculados a uma mudança de política, um pico de licitação ou uma revisão de preços, em vez de ficarem sem explicação.

Antes da aprovação final, o trabalho passa por uma revisão de analista em várias etapas, e reavaliamos premissas quando o feedback primário entra em conflito com os achados da pesquisa documental. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, como uma nova indicação de idade, uma grande mudança de cronograma ou uma grande adjudicação de aquisição. Pouco antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual disponível naquele momento.

Tamanho do mercado de vacinas meningocócicas da Mordor Intelligence comparado a outras estimativas publicadas

Os valores de mercado publicados para vacinas meningocócicas podem parecer muito distantes porque os estudos nem sempre contabilizam os mesmos insumos, mesmo quando os títulos são semelhantes. As diferenças geralmente vêm do que é tratado como uma vacina meningocócica, de qual ano é usado como base e de como a demanda está conectada aos cronogramas de imunização e à adoção real.

Algumas estimativas externas usam uma lente mais amplo que pode incluir receitas de vacinas adjacentes e premissas guiadas por pipeline, o que tende a elevar o valor inicial para o ano atual. Para a Mordor Intelligence, o valor é limitado a vacinas meningocócicas profiláticas em serogrupos-chave, e também exclui terapêuticos, diagnósticos e serviços pós-infecção, para que a definição de mercado permaneça alinhada com o uso de imunização.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,34 bilhões de USD (2026) | |

| Consultoria Global A | 4,05 bilhões de USD (2025) | Usa um ano-base diferente e comumente aplica um escalonamento de ASP anterior vinculado a novas aprovações de produtos, o que pode elevar o valor antes mesmo que a adoção se torne visível na absorção de cronogramas e no momento das licitações. |

| Editora do Setor B | 4,05 bilhões de USD (2024) | Previsões a partir de um ano-base anterior e uma premissa de crescimento mais rápida podem elevar o nível de mercado implícito, especialmente quando a demanda impulsionada por surtos é tratada como sustentada em vez de episódica entre países. |

A dispersão na tabela é explicada principalmente pela escolha do ano-base, pela rapidez com que se assume que o preço e a adoção se movem, e por se itens não relacionados a vacinas são indiretamente incluídos na visão de receita. Ao manter o modelo vinculado às populações elegíveis, à demanda impulsionada por cronogramas e a sinais observáveis de aquisição e cobertura, chegamos a um tamanho de mercado mais fácil de rastrear e replicar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de vacinas meningocócicas?

O mercado de vacinas meningocócicas está avaliado em USD 3,34 bilhões em 2026 e está projetado para atingir USD 4,71 bilhões até 2031.

Qual segmento de produto está crescendo mais rapidamente?

As formulações bivalentes se expandem no ritmo mais rápido, com um CAGR de 8,01%, enquanto as plataformas pentavalentes emergem como o próximo nicho de alto crescimento.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Campanhas de imunização aceleradas pelo governo, aumento dos gastos com saúde e capacidade de fabricação local impulsionam o CAGR de 8,31% da região.

Como as vacinas pentavalentes afetam as marcas quadrivalentes mais antigas?

As vacinas combinadas consolidam a proteção em uma única dose, aumentando o risco de canibalização para as linhas quadrivalentes existentes e impulsionando mudanças de portfólio.

Quais são os principais obstáculos para uma adoção mais ampla de vacinas em contextos de baixa renda?

Os custos da cadeia de frio, os obstáculos regulatórios para novas combinações e a fadiga de reforço pós-COVID são as principais restrições, reduzindo coletivamente em cerca de 3,3 pontos percentuais o potencial de crescimento do CAGR.

Quais empresas dominam o cenário competitivo?

GSK, Pfizer e Sanofi controlam coletivamente receita considerável, enquanto players regionais como o Serum Institute of India e a CanSino Biologics ganham participação por meio de plataformas de custo eficiente.

Página atualizada pela última vez em: