Tamanho e Participação do Mercado de Diagnósticos In Vitro para Doenças Infecciosas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.03% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

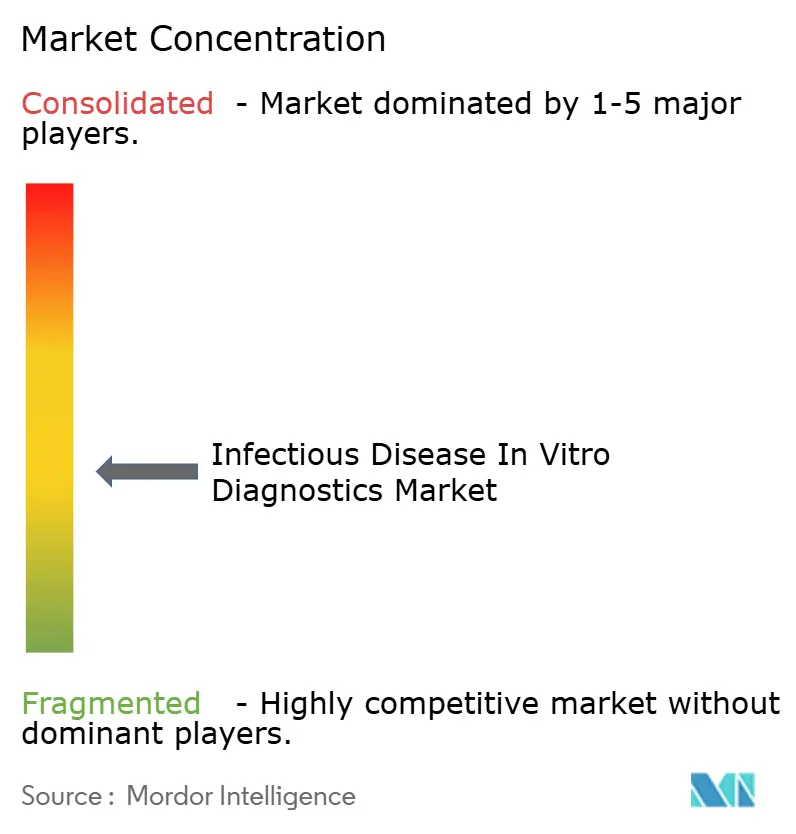

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos In Vitro para Doenças Infecciosas pela Mordor Intelligence

O tamanho do Mercado de Diagnósticos In Vitro para Doenças Infecciosas está projetado para expandir de 2,45 bilhões de USD em 2025 e 2,63 bilhões de USD em 2026 para 3,87 bilhões de USD até 2031, registrando um CAGR de 8,03% entre 2026 e 2031.

O mercado de diagnósticos in vitro para doenças infecciosas está se consolidando sobre uma base mais duradoura de demanda hospitalar e necessidades de testagem em saúde pública, em vez do padrão de surto temporário observado durante os ciclos de triagem impulsionados pela pandemia. O crescimento no mercado de diagnósticos in vitro para doenças infecciosas é sustentado pela carga contínua de infecções respiratórias e da corrente sanguínea, pelo uso mais amplo de plataformas moleculares multiplex e pela expansão de redes de testagem descentralizadas no Sul da Ásia, no Sudeste Asiático e na África Subsaariana. O mercado de diagnósticos in vitro para doenças infecciosas também se beneficia da ligação mais estreita entre a testagem de rotina e a vigilância da resistência antimicrobiana, o que está tornando os testes para doenças infecciosas uma necessidade recorrente nos fluxos de trabalho hospitalares, em vez de uma compra periódica. O posicionamento competitivo no mercado de diagnósticos in vitro para doenças infecciosas continua a favorecer empresas com grandes bases de instrumentos instalados, amplos menus de ensaios e forte execução regulatória nas principais regiões. O mercado de diagnósticos in vitro para doenças infecciosas ainda enfrenta pressão de reembolso e regulatória, mas a transição para fluxos de trabalho automatizados e acesso próximo ao paciente mantém o caminho de crescimento crível até 2031.

Principais Conclusões do Relatório

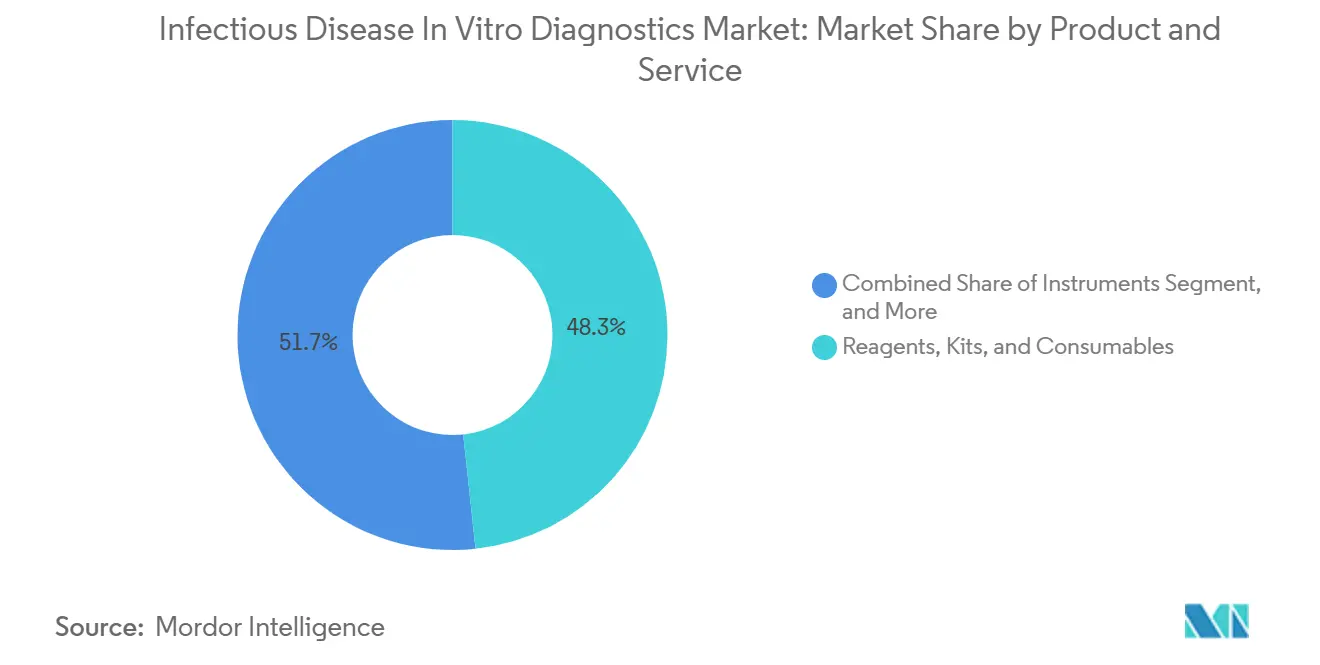

- Por produto e serviço, reagentes, kits e consumíveis detinham 48,31% da receita em 2025, enquanto software e serviços, a categoria de evolução mais rápida, têm projeção de crescimento a um CAGR de 8,35% até 2031 no mercado de diagnósticos in vitro para doenças infecciosas.

- Por tipo de teste, os testes laboratoriais detinham 61,68% da participação do mercado de diagnósticos in vitro para doenças infecciosas em 2025, enquanto os testes no ponto de atendimento têm projeção de crescimento a um CAGR de 9,73% até 2031.

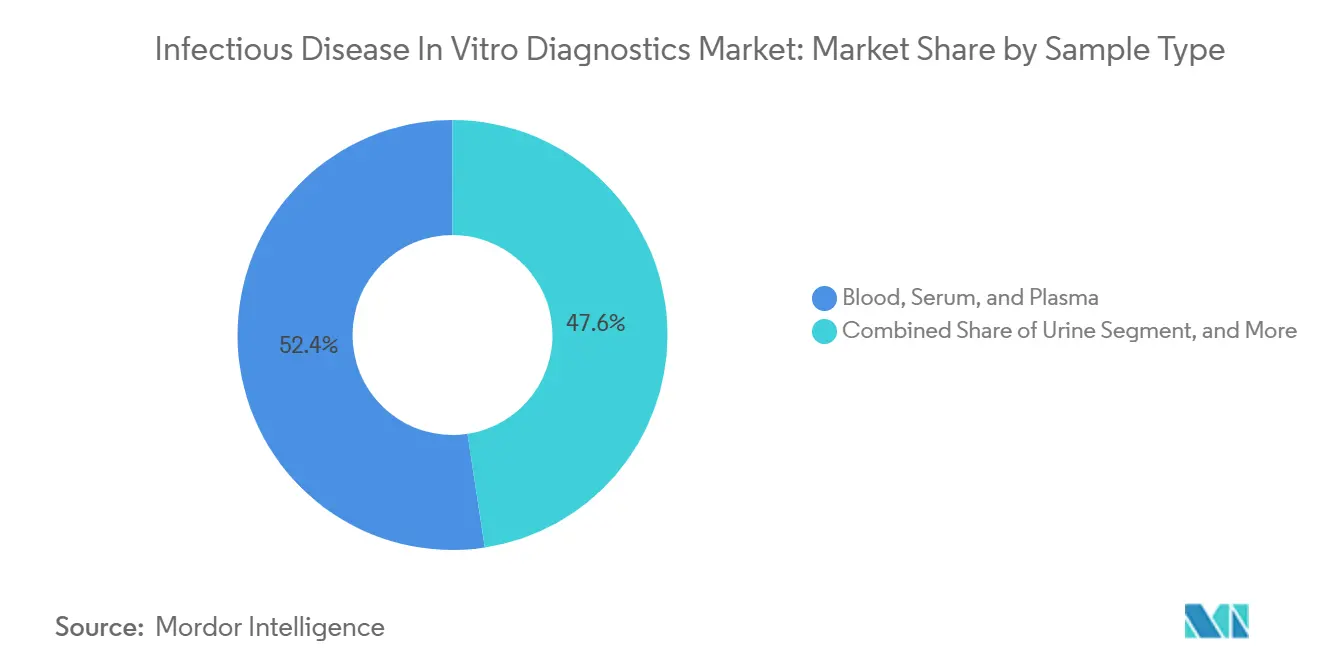

- Por tipo de amostra, sangue, soro e plasma representavam 52,42% da participação do tamanho do mercado de diagnósticos in vitro para doenças infecciosas em 2025, enquanto outros tipos de amostras têm previsão de expansão a um CAGR de 8,98% até 2031.

- Por tipo de doença, o HIV representava 33,82% da receita em 2025, enquanto o HPV tem projeção de crescimento a um CAGR de 10,56% até 2031.

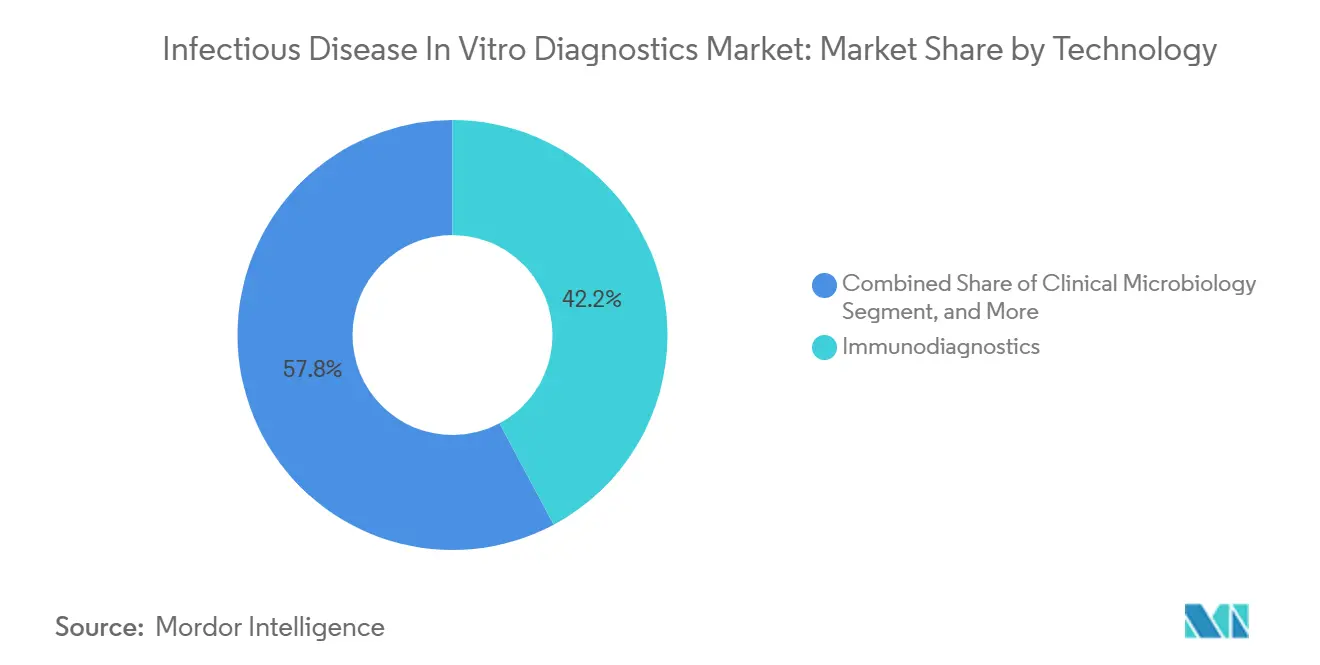

- Por tecnologia, os imunodiagnósticos capturaram 42,19% da receita em 2025, enquanto o sequenciamento de DNA e o sequenciamento de nova geração têm expectativa de avançar a um CAGR de 8,24% até 2031.

- Por aplicação clínica, o diagnóstico detinha 86,83% da receita em 2025, enquanto a triagem tem previsão de crescimento a um CAGR de 9,29% até 2031.

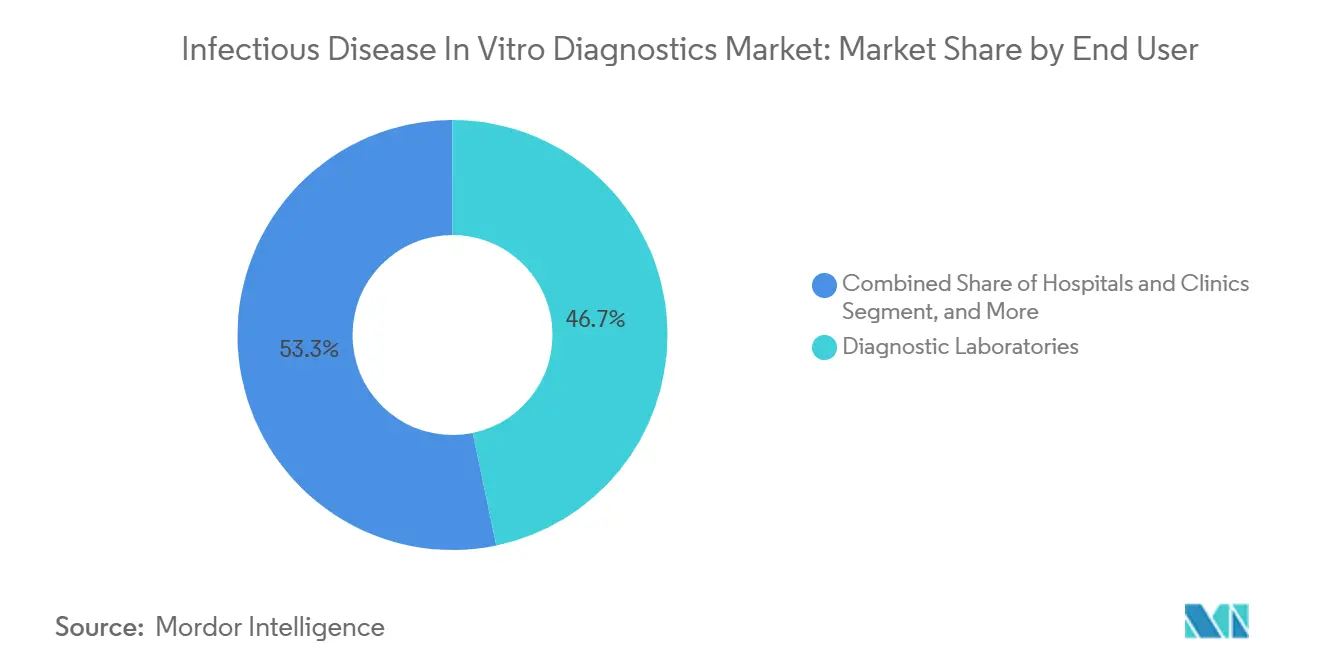

- Por usuário final, os laboratórios de diagnóstico representavam 46,74% da receita em 2025, enquanto as instituições acadêmicas e de pesquisa têm projeção de expansão a um CAGR de 8,04% até 2031.

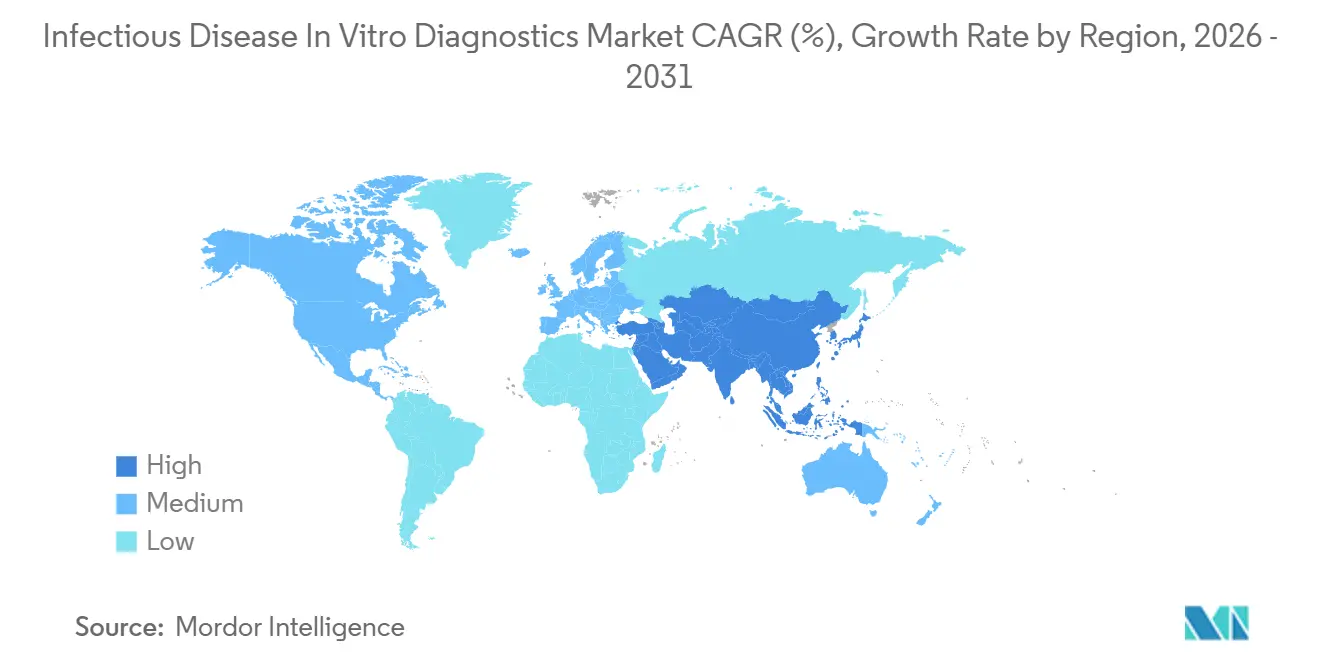

- Por geografia, a América do Norte detinha 40,86% da participação do mercado de diagnósticos in vitro para doenças infecciosas em 2025, enquanto a Ásia-Pacífico tem projeção de registrar o maior CAGR regional de 9,58% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Diagnósticos In Vitro para Doenças Infecciosas

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga de Infecções Respiratórias e da Corrente Sanguínea | +2.0% | Global, concentrado no Sul e Sudeste Asiático, África Subsaariana | Longo prazo (≥ 4 anos) |

| Transição para Plataformas de Testagem Multiplex Sindrômica | +1.5% | América do Norte e Europa, com expansão para o Leste Asiático e CCG | Médio prazo (2-4 anos) |

| Expansão de Redes de Testagem Descentralizada e no Ponto de Atendimento | +1.2% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África e América do Sul | Médio prazo (2-4 anos) |

| Adoção Crescente de Fluxos de Trabalho Moleculares e de Imunoensaio Automatizados | +0.8% | América do Norte, Alemanha, Japão, China | Curto prazo (≤ 2 anos) |

| Integração de Software de Interpretação e Fluxo de Trabalho Habilitado por IA | +0.4% | América do Norte e UE, com pilotos iniciais no CCG e em Singapura | Longo prazo (≥ 4 anos) |

| Maior Preparação Hospitalar para Vigilância de Surtos e Monitoramento de RAM | +0.5% | Global, com ganhos iniciais na UE, nos Estados Unidos e na Ásia-Pacífico de renda média-alta | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Infecções Respiratórias e da Corrente Sanguínea

O mercado de diagnósticos in vitro para doenças infecciosas continua a extrair sua demanda de base mais forte da persistência de infecções respiratórias, da corrente sanguínea, urinárias e gastrointestinais tanto em ambientes hospitalares quanto comunitários. O relatório GLASS 2025 da OMS analisou mais de 23 milhões de casos confirmados bacteriologicamente relatados por 110 países de 2016 a 2023, e mostrou que as proporções de patógenos resistentes a medicamentos estavam estáveis ou em ascensão em várias categorias principais de infecção. Esse padrão é relevante para o mercado de diagnósticos in vitro para doenças infecciosas porque os ambientes de alta confirmação estão concentrados em países com melhor infraestrutura laboratorial, enquanto as regiões com maior carga de doenças ainda permanecem subdiagnosticadas. Essa lacuna mantém a demanda vinculada não apenas aos volumes imediatos de testes, mas também à futura expansão laboratorial no Sul da Ásia, na África Subsaariana e em partes da América Latina. As infecções adquiridas em ambiente hospitalar acrescentam uma segunda camada de demanda porque as infecções da corrente sanguínea requerem identificação rápida do organismo e seleção antimicrobiana mais precoce para orientar as primeiras 48 horas de tratamento. O mercado de diagnósticos in vitro para doenças infecciosas, portanto, se beneficia tanto da maior incidência de infecções quanto de uma necessidade clínica crescente de suporte laboratorial mais rápido e confiável para a tomada de decisões.

Transição para Plataformas de Testagem Multiplex Sindrômica

O mercado de diagnósticos in vitro para doenças infecciosas está observando uma clara transição para a testagem multiplex sindrômica, à medida que os hospitais tentam combinar diagnósticos mais rápidos com um uso mais eficiente de pessoal e tempo de instrumentos. A QIAGEN recebeu autorização da FDA em março de 2026 para painéis gastrointestinais no sistema QIAstat-Dx Rise, e a plataforma QIAstat-Dx mais ampla tinha mais de 5.200 instrumentos instalados em mais de 100 países. Essa base instalada é importante porque uma plataforma que suporta painéis respiratórios, gastrointestinais e de patógenos emergentes permite que os hospitais consolidem as compras de menu e se comprometam com gastos recorrentes em reagentes ao longo de períodos de vários anos. A bioMérieux recebeu a marcação CE IVDR em março de 2026 para seu Painel BIOFIRE SPOTFIRE R/STplus, que pode detectar 15 patógenos em 15 minutos no ponto de atendimento.[1]bioMérieux, "bioMérieux Recebe Marcação CE IVDR para Dois Painéis BIOFIRE SPOTFIRE para Fortalecer o Diagnóstico Respiratório e de Dor de Garganta Próximo ao Paciente em Toda a Europa," Comunicado de Imprensa da bioMérieux, biomerieux.com A testagem multiplex mais rápida também apoia a gestão de antibióticos porque os clínicos podem reduzir a prescrição empírica ampla quando a identificação do patógeno chega mais cedo no ciclo de atendimento. O mercado de diagnósticos in vitro para doenças infecciosas está, portanto, ganhando com uma lógica de compra que agora vincula essas plataformas ao controle de custos, ao rendimento e à qualidade do tratamento, em vez de apenas à expansão do menu de testes.

Expansão de Redes de Testagem Descentralizada e no Ponto de Atendimento

O mercado de diagnósticos in vitro para doenças infecciosas está se expandindo além dos laboratórios centrais hospitalares, à medida que mais testes se aproximam dos pacientes em clínicas, ambientes de atendimento externo e ambientes de cuidados de menor complexidade. A Co-Diagnostics assinou acordos de distribuição em março de 2026 cobrindo Bangladesh, Paquistão, Nepal e Sri Lanka para seu instrumento de ponto de atendimento PCR Pro e a linha de ensaios SARAGENE.[2]Co-Diagnostics, "Co-Diagnostics Assina Acordo para Expandir Significativamente o Território Comercial e de Distribuição em Toda a Ásia do Sul," Co-Diagnostics IR, ir.co-dx.com Esse movimento reflete um esforço mais amplo para fechar a lacuna entre a capacidade molecular centralizada e os ambientes que anteriormente dependiam de ferramentas simples de triagem baseadas em tiras. As orientações da OMS emitidas em março de 2026 apoiaram os diagnósticos moleculares próximos ao ponto de atendimento e os swabs linguais para detecção de tuberculose em pacientes incapazes de produzir escarro, o que melhora diretamente o acesso em ambientes onde a coleta tradicional de amostras tem alcance de testagem limitado. A transição descentralizada também muda a lógica competitiva do mercado de diagnósticos in vitro para doenças infecciosas porque os fornecedores agora precisam de sistemas compactos, fluxos de trabalho mais simples e modelos de distribuição que se adaptem aos sistemas de saúde regionais. À medida que essa transição continua, é provável que a demanda por testes se torne menos concentrada nos grandes hospitais urbanos e mais distribuída pelos canais de atendimento distrital e ambulatorial.

Adoção Crescente de Fluxos de Trabalho Moleculares e de Imunoensaio Automatizados

O mercado de diagnósticos in vitro para doenças infecciosas também está sendo sustentado por uma adoção mais forte de fluxos de trabalho automatizados que reduzem a carga do operador e melhoram a consistência entre os laboratórios. A Roche recebeu autorização FDA 510(k) em agosto de 2025 para o ensaio cobas Respiratory 4-flex, o primeiro ensaio diagnóstico a usar sua tecnologia de PCR multiplex TAGS.[3]Roche Diagnostics, "O Primeiro Teste Respiratório da Roche Alimentado pela Tecnologia TAGS Recebe Autorização da FDA para SARS-CoV-2, Influenza A, Influenza B e VSR," Roche Diagnostics, diagnostics.roche.com A DiaSorin recebeu então tanto a autorização FDA 510(k) quanto uma isenção CLIA em dezembro de 2025 para o painel respiratório LIAISON NES 4-plex, o que ampliou seu uso para ambientes de atendimento de menor complexidade. A Hologic acrescentou a esse padrão em outubro de 2025, quando os ensaios bacterianos gastrointestinais Panther Fusion receberam tanto a autorização da FDA quanto a marcação CE IVDR para uso nos Estados Unidos e na Europa. A automação é importante porque encurta os tempos de resposta, reduz a variação manual e permite que os participantes do mercado de diagnósticos in vitro para doenças infecciosas vendam para locais que não podem suportar pessoal laboratorial altamente especializado. O resultado é uma base endereçável mais ampla para plataformas moleculares e de imunoensaio sem exigir que cada local de atendimento construa uma estrutura laboratorial completa de alta complexidade.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Plataformas Moleculares e Consumíveis de Ensaio | -1.2% | Global, pronunciado no Sul da Ásia, Oriente Médio e África e América Latina | Longo prazo (≥ 4 anos) |

| Revisão Regulatória Rigorosa e Requisitos de Validação Local | -0.6% | UE sob IVDR, Estados Unidos sob FDA 510(k), Brasil sob ANVISA, Índia sob CDSCO | Médio prazo (2-4 anos) |

| Pressão de Reembolso em Testes Não Urgentes e de Baixo Volume | -0.5% | América do Norte, com efeitos secundários na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra Qualificada para Diagnósticos Complexos e Interpretação de Dados | -0.4% | Global, mais aguda na Ásia-Pacífico rural e na África Subsaariana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Plataformas Moleculares e Consumíveis de Ensaio

O mercado de diagnósticos in vitro para doenças infecciosas ainda enfrenta uma grande barreira de acesso decorrente do custo dos sistemas moleculares e dos consumíveis necessários para operá-los. Os painéis sindrômicos multiplex frequentemente custam de 5 a 10 vezes mais por teste do que os formatos de fluxo lateral de alvo único, o que mantém muitos ambientes de atenção primária e comunitária em regiões de baixa renda fora do conjunto prático de compradores. Um estudo de 2026 indexado no ScienceDirect descreveu um sistema portátil de amplificação de ácido nucleico microfluídico com resultados de amostra a resposta em menos de 30 minutos a um custo por teste de USD 1,5. Esse contraste mostra o quanto grande parte do mercado de diagnósticos in vitro para doenças infecciosas ainda está distante de preços que possam escalar em ambientes de alta carga e baixos recursos. Quando os hospitais não podem pagar por testes de painel amplo, frequentemente substituem por métodos de alvo único mais baratos que podem perder coinfecções e enfraquecer a escolha do tratamento. O aluguel de reagentes e os preços vinculados ao volume ajudam na margem, mas ainda não resolveram a lacuna de acessibilidade que limita uma penetração de mercado mais ampla.

Revisão Regulatória Rigorosa e Requisitos de Validação Local

O mercado de diagnósticos in vitro para doenças infecciosas também enfrenta uma comercialização mais lenta, onde as vias regulatórias estão se tornando mais exigentes em várias regiões. O quadro IVDR da UE expandiu as expectativas de evidências clínicas e de acompanhamento pós-comercialização para ensaios que anteriormente entraram no mercado sob regras menos onerosas. Nos Estados Unidos, o CMS atualizou as orientações de faturamento e codificação MolDX com vigência a partir de abril de 2026, enrijecendo os requisitos de documentação ICD-10 para solicitações de reembolso de painéis sindrômicos de doenças infecciosas. A Índia e o Brasil acrescentam suas próprias etapas de validação local, o que prolonga os prazos de lançamento e coloca os inovadores menores em desvantagem em relação aos fabricantes com equipes regulatórias maiores. Isso favorece empresas que podem gerenciar submissões paralelas, documentação de qualidade e geração de evidências clínicas sem desacelerar o lançamento de produtos nos principais mercados. O mercado de diagnósticos in vitro para doenças infecciosas, portanto, cresce sob uma estrutura em que a capacidade de conformidade em si se tornou um ativo competitivo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto e Serviço: Os consumíveis sustentam a receita recorrente e a retenção de plataformas

Reagentes, kits e consumíveis detinham 48,31% da receita em 2025, o que os tornou a maior categoria de produtos no mercado de diagnósticos in vitro para doenças infecciosas. Sua posição reflete um modelo de negócios em que os instrumentos são frequentemente colocados sob condições subsidiadas, enquanto as compras de consumíveis de longo prazo impulsionam o fluxo de receita. Uma vez que um laboratório valida um formato de cartucho ou reagente, o ônus da troca se torna alto porque a revalidação, o retreinamento e as mudanças contratuais aumentam os custos de substituição. Essa dinâmica confere ao mercado de diagnósticos in vitro para doenças infecciosas uma camada estável e recorrente que é menos volátil do que as compras únicas de equipamentos de capital. Os instrumentos permaneceram a segunda categoria principal e abrangeram analisadores de imuno-ensaio de alto rendimento, sistemas de PCR, plataformas MALDI-TOF e processadores automatizados de amostras. Esses sistemas ainda moldam as decisões de compra dos laboratórios porque o hardware instalado determina quais menus e formatos de fluxo de trabalho um local pode suportar ao longo do tempo.

Software e serviços têm projeção de crescimento a um CAGR de 8,35% até 2031, mas assumiram um papel mais estratégico no mercado de diagnósticos in vitro para doenças infecciosas como resultado de a conectividade e a integração de vigilância se tornarem mais importantes. Os laboratórios estão valorizando cada vez mais os módulos de conectividade do SIL, os links de dados de resistência antimicrobiana e os serviços de suporte à interpretação como parte de contratos mais amplos, em vez de compras independentes. Essa mudança oferece aos grandes fornecedores outra forma de aprofundar a retenção de contas após a venda inicial do instrumento. Também fortalece a posição das empresas que podem oferecer um pacote multicamadas de hardware, ensaios e software de fluxo de trabalho em vez de um único formato de teste. No setor de diagnósticos in vitro para doenças infecciosas, os fornecedores que combinam amplitude de menu com integração de serviços estão melhor posicionados para defender as margens quando os preços dos instrumentos se tornam mais competitivos. As exigências do sistema de qualidade sob a ISO 13485 e as regras de fabricação da FDA também reforçam a vantagem dos fornecedores estabelecidos que podem absorver os custos de conformidade sem interromper a continuidade do fornecimento.

Por Tipo de Teste: Os formatos no ponto de atendimento reduzem a diferença em relação aos laboratórios centralizados

Os testes laboratoriais representavam 61,68% da receita em 2025, o que manteve os laboratórios centralizados no núcleo do mercado de diagnósticos in vitro para doenças infecciosas. Exames de alta complexidade, como monitoramento da carga viral do HIV, genotipagem da hepatite C, perfil de resistência à tuberculose e confirmação de IST, ainda dependem fortemente dos laboratórios centrais hospitalares e das instalações de referência independentes. Esses ambientes mantêm uma vantagem porque operam com controles de qualidade validados, pessoal especializado e integração profunda com sistemas de informação. Ao mesmo tempo, os testes no ponto de atendimento têm projeção de crescimento a um CAGR de 9,73% até 2031, tornando-os o tipo de teste de crescimento mais rápido no mercado de diagnósticos in vitro para doenças infecciosas. A mudança na demanda é menos sobre substituir os laboratórios centrais e mais sobre mover casos de uso selecionados para ambientes de atendimento mais rápidos e acessíveis.

Um artigo de 2025 na revista Diagnostics descreveu sistemas de ponto de atendimento aprimorados por IA que reduziram o tempo até o resultado de 15 minutos para apenas 2 minutos em ambientes de protótipo. O apoio da OMS aos diagnósticos moleculares de tuberculose próximos ao ponto de atendimento em 2026 ampliou ainda mais o argumento para testes descentralizados em regiões endêmicas. A plataforma LIAISON NES com isenção CLIA da DiaSorin também mostrou como o progresso regulatório pode mover os testes moleculares para clínicas de atendimento de urgência e consultórios médicos que não operam sob estruturas laboratoriais de alta complexidade. Essas mudanças melhoram a velocidade e a conveniência, mas não eliminam o papel dos laboratórios centrais para testes confirmatórios e de alto volume. No mercado de diagnósticos in vitro para doenças infecciosas, os fornecedores mais fortes são aqueles que podem atender tanto os ambientes próximos ao paciente quanto os centralizados com estratégias de menu conectadas. Isso também reduz o risco de que o crescimento do ponto de atendimento simplesmente canibalize a receita laboratorial em vez de expandir a base total de testes.

Por Tipo de Amostra: O sangue permanece central enquanto amostras alternativas ampliam o acesso

Sangue, soro e plasma representavam 52,42% da receita em 2025, o que manteve esse grupo de amostras no centro do tamanho do mercado de diagnósticos in vitro para doenças infecciosas. A categoria permanece forte porque o diagnóstico de infecção da corrente sanguínea, o monitoramento do HIV, a sorologia da hepatite e a triagem de sífilis estão profundamente incorporados nas vias clínicas baseadas em sangue. Muitos desses testes também estão inseridos em estruturas obrigatórias de triagem pré-natal, de transfusão e pré-procedimento, o que torna a demanda menos sensível a mudanças orçamentárias de curto prazo. A urina permaneceu o segundo tipo de amostra significativo porque suporta o diagnóstico de infecção do trato urinário, a confirmação de IST e as abordagens mais recentes de detecção de tuberculose. Essa combinação de amostras mostra que o mercado de diagnósticos in vitro para doenças infecciosas ainda depende de tipos de espécimes que se encaixam na prática clínica estabelecida e nas rotas de processamento padronizadas.

Outros tipos de amostras têm projeção de crescimento a um CAGR de 8,98% até 2031, tornando-os a categoria de expansão mais rápida no mercado de diagnósticos in vitro para doenças infecciosas. As orientações da OMS sobre genotipagem de DNA do HPV endossaram amostras cervicais autocoletadas e coleta domiciliar em vias de triagem apropriadas, o que expande os testes para além do modelo de consulta clínica. A bioMérieux também validou seus painéis BIOFIRE SPOTFIRE R/STplus para swabs nasofaríngeos, de garganta e nasais anteriores, o que melhora o acesso nos testes respiratórios próximos ao paciente. A amostragem flexível ajuda a ampliar a utilização porque se alinha melhor com a autocoletagem, o uso ambulatorial e os fluxos de trabalho de testagem com baixa infraestrutura. Também permite que os fornecedores no mercado de diagnósticos in vitro para doenças infecciosas direcionem programas de triagem e canais comunitários que dependem menos de flebotomia e manuseio de amostras em ambiente hospitalar. Com o tempo, uma aceitação mais ampla de espécimes deve apoiar tanto o acesso quanto a frequência de testes repetidos em áreas de doenças selecionadas.

Por Tipo de Doença: O HIV ancora a escala enquanto o HPV impulsiona a próxima fase de crescimento

O HIV detinha 33,82% da receita em 2025, o que o tornou o maior segmento de doenças no mercado de diagnósticos in vitro para doenças infecciosas. Essa escala reflete programas de triagem há muito estabelecidos, grandes volumes de aquisição pública e necessidades recorrentes em monitoramento de carga viral, diagnóstico infantil e testes de resistência. O segmento de HIV é estruturalmente resiliente porque os testes estão incorporados na segurança do sangue, no atendimento pré-natal e nos sistemas nacionais de saúde pública em muitas regiões. Também se beneficia de uma base de aquisição que é mais ampla e mais institucionalizada do que muitas outras categorias de doenças infecciosas. Essa base de volume confere ao mercado de diagnósticos in vitro para doenças infecciosas uma base de receita confiável, mesmo quando outras categorias se movem com ciclos sazonais ou de surtos.

O HPV tem projeção de crescimento a um CAGR de 10,56% até 2031, tornando-o a categoria de doenças de crescimento mais rápido no mercado de diagnósticos in vitro para doenças infecciosas. As metas de eliminação do câncer cervical da OMS criaram uma demanda sustentada por testes de triagem de alto desempenho em mais de 100 países. A BD recebeu a pré-qualificação da OMS no final de 2025 para o Ensaio Onclarity HPV, que suporta a detecção de 14 tipos de HPV de alto risco e a estratificação de risco específica por genótipo. Tuberculose, infecções adquiridas em ambiente hospitalar, doenças transmitidas por mosquitos e categorias de IST também continuam a adicionar volume por meio de programas de vigilância, expansão de serviços de saúde sexual e pressão de surtos regionais. A influenza manteve uma camada de testagem duradoura em ambientes próximos ao paciente, embora os picos sazonais ainda moldem os volumes de curto prazo. O mercado de diagnósticos in vitro para doenças infecciosas, portanto, combina uma base madura de HIV com um caminho de crescimento mais recente liderado pela triagem de HPV que está expandindo a demanda além do diagnóstico agudo isolado.

Por Tecnologia: Os imunodiagnósticos ancoram o rendimento enquanto o sequenciamento expande a fronteira

Os imunodiagnósticos comandavam 42,19% da receita em 2025, o que lhes conferiu a posição tecnológica líder no mercado de diagnósticos in vitro para doenças infecciosas. Sua força repousa no rendimento, na eficiência de custos e no longo uso clínico em sorologia da hepatite, testes combinados de HIV e ensaios de sífilis. Os formatos CLIA e ELISA ainda atendem às necessidades dos laboratórios de alto volume porque combinam fluxos de trabalho previsíveis com procedimentos estabelecidos de acreditação e controle de qualidade. A PCR permaneceu a próxima tecnologia principal porque é central para a confirmação de IST, identificação de patógenos respiratórios e perfil de resistência à tuberculose. A microbiologia clínica também manteve um papel significativo porque os fluxos de trabalho de cultura e MALDI-TOF continuam a apoiar programas de bacteriologia e gestão antimicrobiana.

O sequenciamento de DNA e o sequenciamento de nova geração têm projeção de crescimento a um CAGR de 8,24% até 2031, tornando-os a categoria tecnológica de crescimento mais rápido no mercado de diagnósticos in vitro para doenças infecciosas. Um estudo hospitalar de 2025 disponível no PMC constatou que o NGS direcionado a patógenos alcançou uma taxa de detecção de 90,9% em infecções do trato respiratório inferior em comparação com 52,5% para testes convencionais, ao mesmo tempo em que reduziu a mediana de internação hospitalar de 38 dias para 23 dias. A bioMérieux fortaleceu essa área com sua aquisição da Day Zero Diagnostics em 2025, que adicionou capacidades de sequenciamento genômico e aprendizado de máquina para detecção de resistência antimicrobiana. A OMS também identificou os testes de suscetibilidade antimicrobiana baseados em sequenciamento como uma área prioritária em sua iniciativa de diagnóstico de RAM. Esse respaldo institucional é importante porque o sequenciamento ainda carrega custo e complexidade de fluxo de trabalho que limitam o uso rotineiro amplo. No mercado de diagnósticos in vitro para doenças infecciosas, a adoção provavelmente se ampliará primeiro em hospitais de alta acuidade e laboratórios de saúde pública, onde melhor sensibilidade e percepção de resistência justificam o ônus adicional.

Por Aplicação Clínica: O diagnóstico domina hoje enquanto a triagem se expande mais rapidamente

O diagnóstico representava 86,83% da receita em 2025, o que manteve os testes sintomáticos como a principal aplicação no mercado de diagnósticos in vitro para doenças infecciosas. Isso reflete o fato de que a maior parte do volume atual ainda começa quando os pacientes se apresentam com febre, sintomas respiratórios, queixas urinárias ou bacteremia suspeita. A indicação clínica permanece um forte impulsionador porque os sistemas de reembolso e os protocolos hospitalares ainda priorizam os testes vinculados a decisões de atendimento ativo. Isso confere ao uso diagnóstico agudo uma base de volume duradoura tanto em ambientes laboratoriais centralizados quanto automatizados. A grande participação também significa que o mercado de diagnósticos in vitro para doenças infecciosas continua a depender fortemente da utilização dos serviços de saúde e dos padrões de apresentação de doenças, em vez de apenas do alcance amplo da população.

A triagem tem projeção de crescimento a um CAGR de 9,29% até 2031, tornando-a a aplicação de crescimento mais rápido no mercado de diagnósticos in vitro para doenças infecciosas. Os programas alinhados à OMS em HPV, IST, hepatite, HIV e tuberculose estão apoiando essa mudança ao tornar os testes regulares parte do gerenciamento da saúde populacional em vez de um diagnóstico episódico. Um artigo de 2026 no Journal of Translational Medicine também destacou como o software e as vias de imunoperfil podem fortalecer o diagnóstico de múltiplas infecções e a personalização do tratamento no uso clínico. A demanda por triagem é estruturalmente atraente porque frequentemente está vinculada a programas públicos, vias pré-natais, requisitos de segurança do sangue e iniciativas de cuidados preventivos. Esses canais geralmente estão menos expostos às oscilações de reembolso que afetam os diagnósticos agudos de baixo volume ou não urgentes. À medida que a triagem cresce, o mercado de diagnósticos in vitro para doenças infecciosas deve ver uma combinação mais ampla de volumes em canais comunitários, de autocoletagem e de saúde pública organizada.

Por Usuário Final: Os laboratórios de diagnóstico lideram os volumes atuais enquanto os ambientes de pesquisa aceleram a adoção

Os laboratórios de diagnóstico detinham 46,74% da receita em 2025, o que os manteve como o principal grupo de usuários finais no mercado de diagnósticos in vitro para doenças infecciosas. Seu papel está ancorado em testes moleculares de alta complexidade, suporte à vigilância de saúde pública e interpretação especializada que muitos locais de atendimento não conseguem lidar internamente. As redes de laboratórios independentes em vários mercados emergentes também estão consolidando capacidade e usando automação para reduzir a economia por teste. Hospitais e clínicas permaneceram o segundo principal grupo de usuários finais porque precisam de suporte interno para microbiologia, imunologia, culturas de sangue e painéis moleculares respiratórios. Essa combinação mostra que o mercado de diagnósticos in vitro para doenças infecciosas ainda depende de expertise centralizada, mesmo à medida que o acesso aos testes se expande para fora.

As instituições acadêmicas e de pesquisa têm projeção de crescimento a um CAGR de 8,04% até 2031, tornando-as o grupo de usuários finais de crescimento mais rápido no mercado de diagnósticos in vitro para doenças infecciosas. A Iniciativa de Qualidade de Sequenciamento de Nova Geração do CDC foi lançada em 2025 para abordar os desafios de qualidade e regulatórios que limitaram a adoção mais ampla do sequenciamento em laboratórios clínicos e de saúde pública. Os ambientes de pesquisa são importantes porque servem como o campo de testes inicial para fluxos de trabalho mais recentes em genômica de patógenos, vigilância de surtos e mapeamento de resistência antimicrobiana. Sua adoção então molda o movimento translacional para uso rotineiro em hospitais e saúde pública. Outros usuários finais, incluindo bancos de sangue e canais de testagem domiciliar, também estão se expandindo à medida que os testes autoadministrados e a triagem descentralizada ganham maior aceitação regulatória. No setor de diagnósticos in vitro para doenças infecciosas, o crescimento dos usuários finais orientados pela pesquisa apoia o desenvolvimento futuro de menus e expande a base de evidências necessária para uma adoção comercial mais ampla.

Análise Geográfica

A América do Norte detinha 40,86% da receita em 2025, o que a tornou o maior segmento regional no mercado de diagnósticos in vitro para doenças infecciosas. A região se beneficia de ampla cobertura de reembolso, uma grande base instalada de sistemas moleculares automatizados e estruturas hospitalares que podem absorver fluxos de trabalho de testes complexos. O CMS atualizou a Tabela de Honorários de Laboratório Clínico sob a Lei de Dotações Consolidadas de 2026, adiando as reduções de pagamento até o final de 2026 e limitando os cortes anuais a 15% a partir de 2027. Essa política oferece aos laboratórios visibilidade de curto prazo, embora a pressão futura de reembolso permaneça parte das perspectivas operacionais. As orientações MolDX do CMS com vigência a partir de abril de 2026 também enrijeceram os requisitos de documentação ICD-10 para solicitações de painéis sindrômicos respiratórios e gastrointestinais. Isso favorece os fornecedores que podem apoiar evidências clínicas sólidas e disciplina de codificação nas contas dos clientes. O Canadá e o México permanecem menores em termos de valor, mas ambos continuam a construir demanda por meio de vias de testagem de HIV, tuberculose e HPV que se alinham com as prioridades mais amplas de saúde pública regional.

A Europa permaneceu a segunda maior região no mercado de diagnósticos in vitro para doenças infecciosas e continuou a depender fortemente de redes de laboratórios hospitalares centralizados. Alemanha, Reino Unido, França, Itália e Espanha ancoram a maior parte do volume de testes estruturado da região por meio de sistemas estabelecidos de aquisição hospitalar e ampla adoção clínica de menus moleculares e de imunoensaio. O IVDR permanece a força política mais forte que molda a comercialização na região porque aumenta o ônus de evidências e o re-registro em portfólios de ensaios. A marcação CE da bioMérieux em março de 2026 para os painéis respiratórios e de dor de garganta BIOFIRE SPOTFIRE mostrou como as empresas com escala estão se movendo para preservar e ampliar suas posições de menu sob o novo quadro.

A Ásia-Pacífico tem projeção de crescimento a um CAGR de 9,58% até 2031, tornando-a o segmento regional de crescimento mais rápido no mercado de diagnósticos in vitro para doenças infecciosas. A região combina uma alta carga de doenças infecciosas com infraestrutura laboratorial em expansão e vias regulatórias em maturação para diagnósticos localizados. A Índia registrou 26,2 lakh casos de tuberculose em 2024, o que mantém a demanda forte por testes moleculares de tuberculose, perfil de resistência a medicamentos e fluxos de trabalho próximos ao paciente alinhados com as orientações da OMS de 2026. A China também permanece importante porque os testes de doenças infecciosas representavam 41,8% da receita de diagnósticos in vitro do país em 2025, apoiados pela triagem obrigatória de HIV, hepatite B e C, sífilis e tuberculose em várias vias de atendimento. Os programas de licitação apoiados pelo governo e a digitalização hospitalar estão ajudando a transição de métodos manuais para plataformas automatizadas em hospitais de cidades de Nível 2 e Nível 3. O Oriente Médio e a África permanecem divididos entre investimentos de alto rendimento nos estados do CCG e redes de testes apoiadas por doadores na África Subsaariana. A América do Sul continua a se beneficiar da expansão da triagem de IST, dengue e hepatite, embora a fragmentação das aquisições e a volatilidade cambial ainda moderem a velocidade do investimento de capital.

Cenário Competitivo

O mercado de diagnósticos in vitro para doenças infecciosas permanece moderadamente concentrado, com Roche, Abbott, Danaher, por meio de Cepheid e Beckman Coulter, bioMérieux, Siemens Healthineers e QIAGEN mantendo posições fortes por meio de bases de instrumentos instalados e ecossistemas de consumíveis proprietários. A escala importa no mercado de diagnósticos in vitro para doenças infecciosas porque os hospitais frequentemente preferem fornecedores que possam suportar múltiplas modalidades de teste, manter a continuidade regulatória e garantir cobertura de serviço de longo prazo. Isso criou um padrão competitivo em que a amplitude do menu e a retenção de contas são tão importantes quanto a inovação em ensaios únicos. Também elevou o valor das plataformas que podem conectar laboratórios centralizados, locais de atendimento de urgência e ambientes de saúde pública por meio de fluxos de trabalho conectados. Participantes de médio porte como Seegene, SD Biosensor e Molbio Diagnostics ainda são relevantes porque permanecem ativos em canais sensíveis a preços e descentralizados, onde a flexibilidade e os custos de entrada mais baixos são importantes.

A bioMérieux demonstrou uma estratégia de duas vias em 2025, adquirindo a SpinChip Diagnostics em janeiro para capacidade de imunoensaio próximo ao paciente e a Day Zero Diagnostics em junho para suporte de sequenciamento e aprendizado de máquina na detecção de resistência antimicrobiana. A QIAGEN reforçou um caminho diferente por meio da execução regulatória, com 9 autorizações da FDA em 24 meses para a família QIAstat-Dx e mais de 5.200 instrumentos instalados em mais de 100 países. Esses movimentos mostram que o mercado de diagnósticos in vitro para doenças infecciosas recompensa tanto a construção de capacidade liderada por aquisições quanto o lançamento disciplinado de famílias de plataformas em múltiplas regiões. Eles também reforçam a lógica de receita recorrente que vem de bases instaladas amplas e expansão de menu em sistemas existentes.

Mudanças estruturais de portfólio também afetaram o posicionamento competitivo no mercado de diagnósticos in vitro para doenças infecciosas. A BD concluiu a separação e combinação de seu negócio de Biociências e Soluções de Diagnóstico com a Waters Corporation em fevereiro de 2026, o que reduziu sua presença direta nos diagnósticos clínicos centrais. A Abbott concluiu sua aquisição da Exact Sciences em março de 2026, o que provavelmente direcionará mais atenção diagnóstica para a triagem de câncer e pode suavizar sua intensidade de inovação em doenças infecciosas na margem. Áreas de espaço em branco permanecem visíveis em sistemas multiplex de ponto de atendimento de baixo custo, suporte de interpretação assistido por IA e produtos de RAM baseados em sequenciamento que podem alcançar a aceitação de reembolso. A pré-qualificação da OMS e a conformidade com a ISO 13485 continuam a elevar a barreira de entrada nos canais de aquisição pública, o que apoia a vantagem dos incumbentes e reduz a disrupção de entrantes com poucos recursos. O mercado de diagnósticos in vitro para doenças infecciosas, portanto, permanece aberto à inovação, mas o sucesso comercial ainda depende fortemente da profundidade regulatória, da confiabilidade de fabricação e da capacidade de converter capacidade técnica em compras institucionais recorrentes.

Líderes do Setor de Diagnósticos In Vitro para Doenças Infecciosas

Abbott Laboratories

bioMérieux SA

Danaher Corporation

F. Hoffmann-La Roche Ltd.

Siemens Healthineers AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A QIAGEN recebeu autorização da FDA para os Painéis Gastrointestinais QIAstat-Dx no sistema QIAstat-Dx Rise, sua 9ª autorização nos Estados Unidos em 24 meses; o QIAstat-Dx Rise processa até 160 testes por dia e consolida os testes sindrômicos respiratórios e gastrointestinais em uma única plataforma automatizada agora implantada em mais de 100 países com mais de 5.200 instrumentos instalados globalmente.

- Março de 2026: A Co-Diagnostics assinou acordos de distribuição para expandir seu instrumento de ponto de atendimento PCR Pro e a linha de ensaios SARAGENE pela Ásia do Sul, Bangladesh, Paquistão, Nepal e Sri Lanka, visando um mercado endereçável total estimado em USD 13 bilhões e avançando na comercialização de seu instrumento PCR Pro licenciado pelo CDSCO na Índia.

- Março de 2026: A Abbott concluiu sua aquisição da Exact Sciences por aproximadamente USD 21 bilhões em valor patrimonial, estabelecendo a Abbott como líder em diagnósticos de triagem de câncer; embora focada em oncologia, espera-se que a transação realoque uma parcela significativa do pipeline de pesquisa e desenvolvimento da Abbott Diagnostics para a oncologia molecular no curto prazo.

- Março de 2026: A bioMérieux recebeu a marcação CE IVDR para seu Painel BIOFIRE SPOTFIRE R/STplus e Painel R/STplus Mini, permitindo a detecção multiplex simultânea por PCR de 15 e 6 patógenos respiratórios e de dor de garganta, respectivamente, no ponto de atendimento nos países europeus que reconhecem a marcação CE a partir do segundo trimestre de 2026.

Escopo do Relatório Global do Mercado de Diagnósticos In Vitro para Doenças Infecciosas

O Mercado de Diagnósticos In Vitro (DIV) para Doenças Infecciosas é definido como o setor global de testes baseados em laboratório realizados em amostras de pacientes (como sangue, urina ou swabs) para detectar, identificar e monitorar patógenos infecciosos, incluindo bactérias, vírus, fungos e parasitas. Esses diagnósticos permitem um diagnóstico preciso e oportuno, orientam as decisões de tratamento e apoiam a vigilância de doenças e o controle de infecções.

O Mercado de Diagnósticos In Vitro (DIV) para Doenças Infecciosas é segmentado por produto e serviço, tipo de teste, tipo de amostra, tipo de doença, tecnologia, aplicação clínica, usuário final e geografia. Por produto e serviço, inclui Reagentes, Kits e Consumíveis, Instrumentos e Software e Serviços. Por tipo de teste, o mercado é dividido em Testes Laboratoriais e Testes no Ponto de Atendimento. Por tipo de amostra, abrange Sangue, Soro e Plasma, Urina e Outros Tipos de Amostras. Por tipo de doença, o mercado inclui Hepatite, HIV, Infecções Adquiridas em Ambiente Hospitalar, Doenças Transmitidas por Mosquitos, HPV, Chlamydia trachomatis, Neisseria gonorrhea, Tuberculose, Influenza, Sífilis e Outras Doenças Infecciosas. Por tecnologia, abrange Imunodiagnósticos, Microbiologia Clínica, Reação em Cadeia da Polimerase, Tecnologia de Amplificação de Ácido Nucleico Isotérmica, Sequenciamento de DNA e Sequenciamento de Nova Geração, Microarray de DNA e Outras Tecnologias. Por aplicação clínica, o mercado é segmentado em Diagnóstico e Triagem. Por usuário final, inclui Laboratórios de Diagnóstico, Hospitais e Clínicas, Instituições Acadêmicas e de Pesquisa e Outros Usuários Finais.

Geograficamente, o mercado abrange América do Norte (Estados Unidos, Canadá, México), Europa (Alemanha, Reino Unido, França, Itália, Espanha, Restante da Europa), Ásia-Pacífico (China, Japão, Índia, Austrália, Coreia do Sul, Restante da Ásia-Pacífico), Oriente Médio e África (CCG, África do Sul, Restante do Oriente Médio e África) e América do Sul (Brasil, Argentina, Restante da América do Sul).

| Reagentes, Kits e Consumíveis |

| Instrumentos |

| Software e Serviços |

| Testes Laboratoriais |

| Testes no Ponto de Atendimento |

| Sangue, Soro e Plasma |

| Urina |

| Outros Tipos de Amostras |

| Hepatite |

| HIV |

| Infecções Adquiridas em Ambiente Hospitalar |

| Doenças Transmitidas por Mosquitos |

| HPV |

| Chlamydia trachomatis |

| Neisseria gonorrhea |

| Tuberculose |

| Influenza |

| Sífilis |

| Outras Doenças Infecciosas |

| Imunodiagnósticos |

| Microbiologia Clínica |

| Reação em Cadeia da Polimerase |

| Tecnologia de Amplificação de Ácido Nucleico Isotérmica |

| Sequenciamento de DNA e Sequenciamento de Nova Geração |

| Microarray de DNA |

| Outras Tecnologias |

| Diagnóstico |

| Triagem |

| Laboratórios de Diagnóstico |

| Hospitais e Clínicas |

| Instituições Acadêmicas e de Pesquisa |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto e Serviço | Reagentes, Kits e Consumíveis | |

| Instrumentos | ||

| Software e Serviços | ||

| Por Tipo de Teste | Testes Laboratoriais | |

| Testes no Ponto de Atendimento | ||

| Por Tipo de Amostra | Sangue, Soro e Plasma | |

| Urina | ||

| Outros Tipos de Amostras | ||

| Por Tipo de Doença | Hepatite | |

| HIV | ||

| Infecções Adquiridas em Ambiente Hospitalar | ||

| Doenças Transmitidas por Mosquitos | ||

| HPV | ||

| Chlamydia trachomatis | ||

| Neisseria gonorrhea | ||

| Tuberculose | ||

| Influenza | ||

| Sífilis | ||

| Outras Doenças Infecciosas | ||

| Por Tecnologia | Imunodiagnósticos | |

| Microbiologia Clínica | ||

| Reação em Cadeia da Polimerase | ||

| Tecnologia de Amplificação de Ácido Nucleico Isotérmica | ||

| Sequenciamento de DNA e Sequenciamento de Nova Geração | ||

| Microarray de DNA | ||

| Outras Tecnologias | ||

| Por Aplicação Clínica | Diagnóstico | |

| Triagem | ||

| Por Usuário Final | Laboratórios de Diagnóstico | |

| Hospitais e Clínicas | ||

| Instituições Acadêmicas e de Pesquisa | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Quais são as perspectivas para 2031 dos diagnósticos in vitro para doenças infecciosas?

Espera-se que o mercado alcance 3,87 bilhões de USD até 2031, partindo de 2,63 bilhões de USD em 2026, com um CAGR de 8,03% ao longo de 2026-2031.

Qual região lidera a geração de receita atual?

A América do Norte liderou com 40,86% de participação em 2025 devido à ampla cobertura de reembolso, à densa instalação de instrumentos automatizados e à forte infraestrutura de laboratório clínico.

Qual região está crescendo mais rapidamente até 2031?

A Ásia-Pacífico tem projeção de crescimento a um CAGR de 9,58% até 2031, apoiada pela alta carga de doenças, pela expansão do investimento laboratorial e pelas vias de diagnósticos localizados.

Qual modelo de testagem está ganhando impulso mais rapidamente?

Os testes no ponto de atendimento são o tipo de teste de crescimento mais rápido, com um CAGR de 9,73%, auxiliados por plataformas moleculares próximas ao paciente e implantação mais simples em ambientes de menor complexidade.

Qual área de doenças está se expandindo mais rapidamente?

O HPV é o segmento de doenças de crescimento mais rápido, com um CAGR de 10,56% até 2031, impulsionado por programas de triagem de câncer cervical alinhados à OMS e pelo uso mais amplo da triagem primária molecular.

Qual área tecnológica oferece a oportunidade de crescimento de longo prazo mais clara?

O sequenciamento de DNA e o sequenciamento de nova geração estão crescendo a um CAGR de 8,24% porque melhoram a detecção de patógenos e apoiam o monitoramento da resistência antimicrobiana em ambientes clínicos avançados.

Página atualizada pela última vez em: