Tamanho e Participação do Mercado de Empacotamento de Semicondutores 2,5D e 3D

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

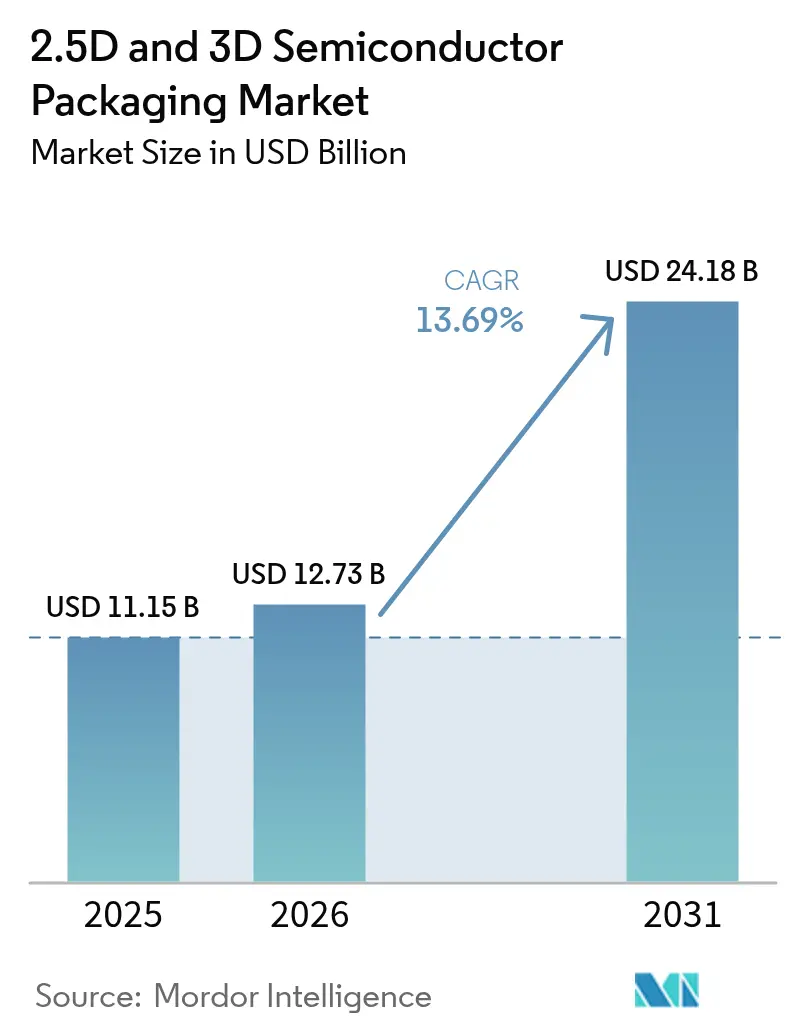

| Tamanho do Mercado (2026) | 12.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.69% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Empacotamento de Semicondutores 2,5D e 3D por Mordor Intelligence

O tamanho do mercado de empacotamento de semicondutores 2,5D e 3D deve crescer de USD 11,15 bilhões em 2025 para USD 12,73 bilhões em 2026 e está previsto para atingir USD 24,18 bilhões até 2031 a um CAGR de 13,69% no período 2026-2031. A integração heterogênea está substituindo o escalonamento monolítico, e a demanda está crescendo por interposers, chiplets e memória de alta largura de banda empilhada que mantêm computação e memória a poucos milímetros de distância. Clusters de treinamento de inteligência artificial, módulos de potência para veículos elétricos e óptica co-empacotada para data centers estão elevando os volumes unitários em praticamente todos os fluxos de empacotamento avançado. Apesar dos altos custos de capital e dos persistentes desafios de rendimento, fornecedores de substratos, fundições e provedores terceirizados de montagem estão acelerando a instalação de equipamentos para capturar a crescente diferença de desempenho por watt entre o empacotamento avançado e o design convencional de placas de circuito impresso.

Principais Conclusões do Relatório

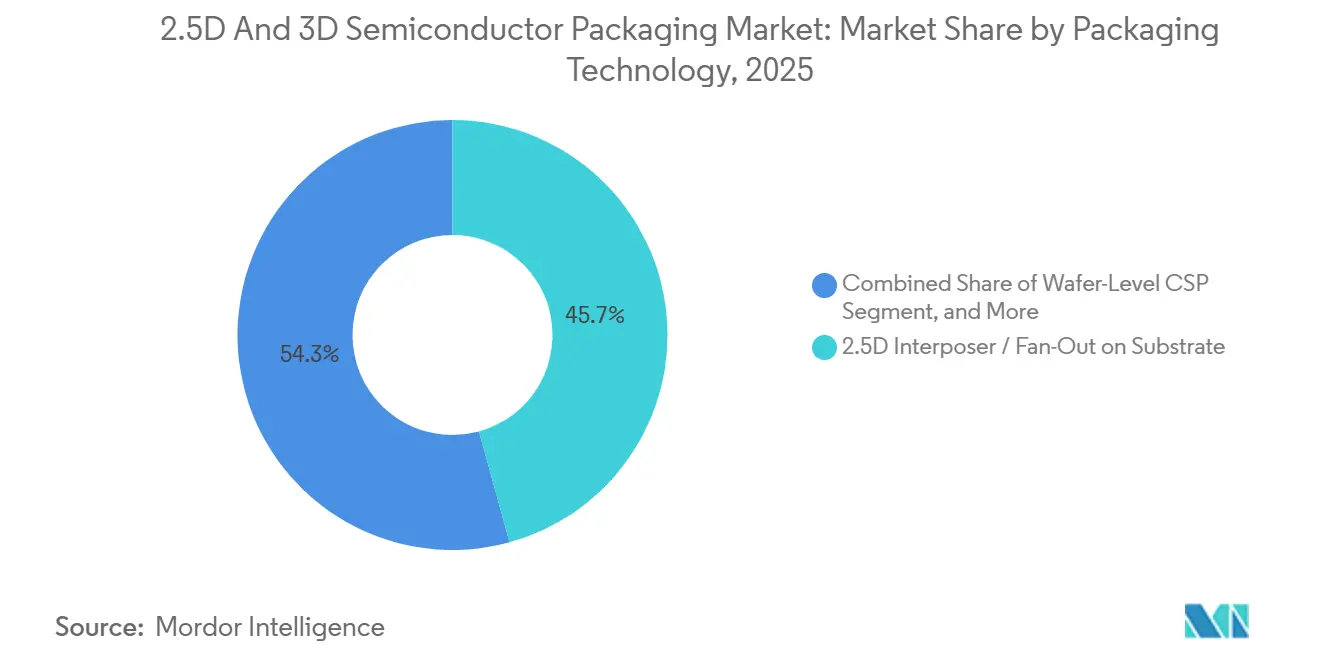

- Por tecnologia de empacotamento, as soluções de interposer 2,5D e fan-out em substrato lideraram com 45,72% da participação do mercado de empacotamento de semicondutores 2,5D e 3D em 2025, enquanto o fan-out em nível de painel avança a um CAGR de 13,83% até 2031.

- Por aplicação, a memória capturou 47,91% da participação do tamanho do mercado de empacotamento de semicondutores 2,5D e 3D em 2025, e RF e fotônica está projetada para expandir a um CAGR de 13,96% até 2031.

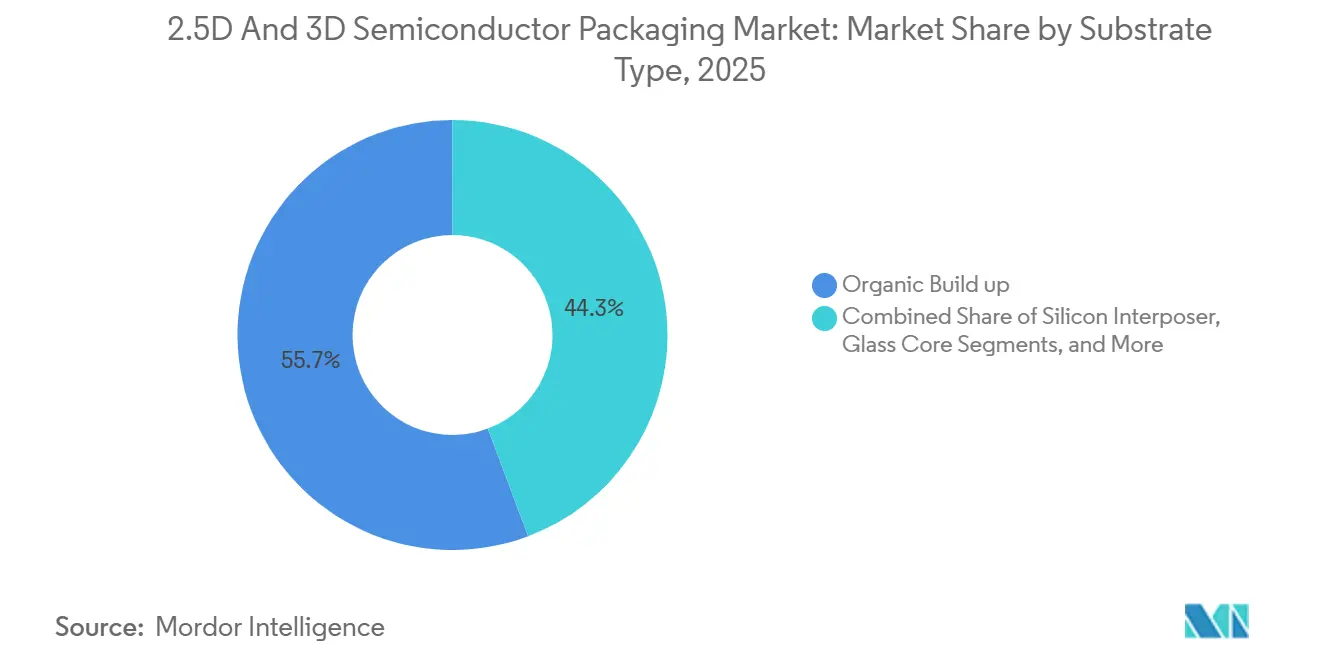

- Por tipo de substrato, o build-up orgânico representou 55,74% do tamanho do mercado de empacotamento de semicondutores 2,5D e 3D em 2025, enquanto os substratos de núcleo de vidro estão previstos para crescer a um CAGR de 14,11% até 2031.

- Por indústria do usuário final, os eletrônicos de consumo detiveram 38,61% da participação de receita em 2025, e automotivo e ADAS é o segmento vertical de crescimento mais rápido a um CAGR de 14,34% até 2031.

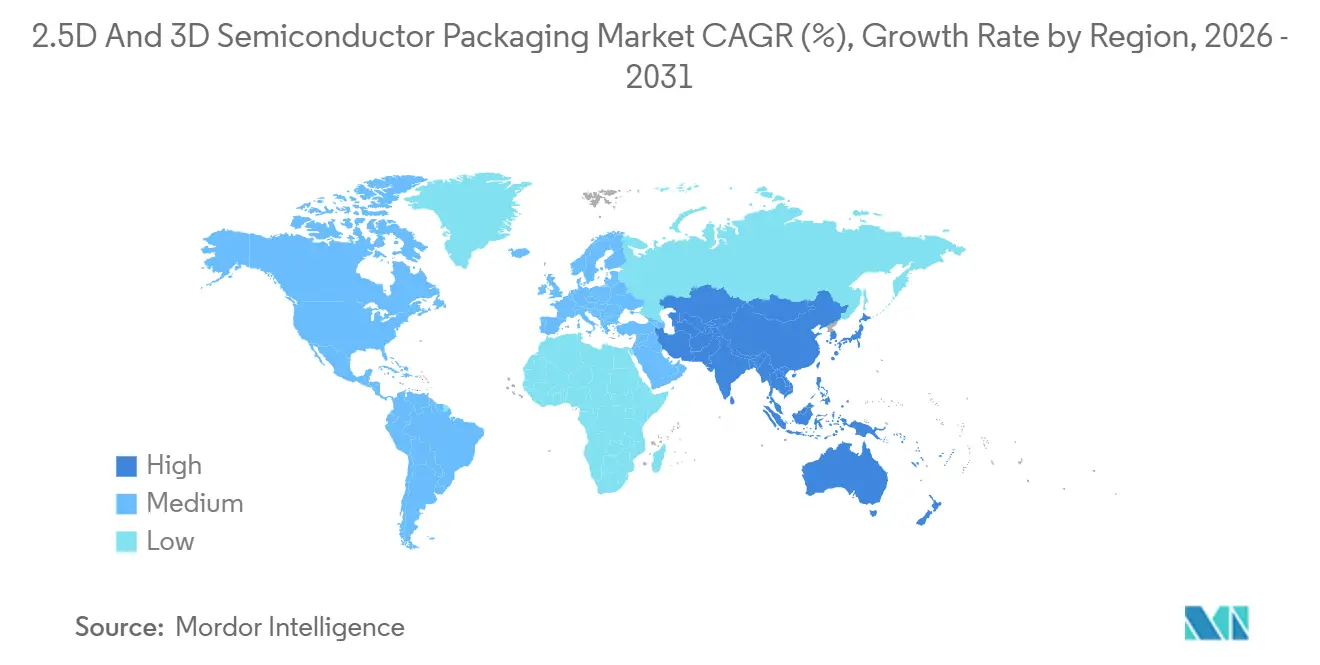

- Por geografia, a Ásia-Pacífico comandou 51,93% da participação do mercado de empacotamento de semicondutores 2,5D e 3D em 2025, com um CAGR projetado de 14,41% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Empacotamento de Semicondutores 2,5D e 3D

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cargas de Trabalho de IA/ML Exigindo Largura de Banda de Memória Ultraelevada | +3.8% | Global, concentrado em hubs de data centers na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção Rápida de Arquiteturas Baseadas em Chiplets | +2.9% | Global, com adoção antecipada na América do Norte e fundições de Taiwan | Médio prazo (2-4 anos) |

| Impulso da Eletrificação Automotiva para ADAS | +2.4% | Corredores automotivos da Europa, América do Norte e China | Longo prazo (≥4 anos) |

| Miniaturização de Smartphones e Dispositivos Vestíveis | +1.9% | Hubs de fabricação da Ásia-Pacífico, mercados consumidores globais | Curto prazo (≤2 anos) |

| Substratos de Núcleo de Vidro Entrando em Testes de Volume | +1.5% | Ecossistemas de fundições da Ásia-Pacífico e América do Norte | Longo prazo (≥4 anos) |

| Mandatos de Chips Seguros do Departamento de Defesa dos EUA | +1.2% | Estados Unidos e contratantes de defesa aliados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Cargas de Trabalho de IA/ML Exigindo Largura de Banda de Memória Ultraelevada

O treinamento de modelos de linguagem de grande escala agora requer terabytes de atualizações de parâmetros por lote, de modo que os fornecedores de aceleradores estão empilhando oito ou mais dies de memória de alta largura de banda em interposers de silício que sustentam largura de banda agregada superior a terabytes por segundo. Os pedidos para linhas de chip-on-wafer-on-substrate dobraram durante 2025, e os prazos de entrega nas principais fundições se estendem até 2027, à medida que os hiperescaladores reservam capacidade.[1]Taiwan Semiconductor Manufacturing Company, "TSMC divulga Resultados do Quarto Trimestre e do Ano Completo de 2025," investor.tsmc.com As GPUs emblemáticas para data centers introduzidas no final de 2025 empregam tiles de computação de duplo retículo vinculados no mesmo interposer, uma topologia que os concorrentes estão replicando para dispositivos de inferência de próxima geração. Os motores de inferência móvel e de borda, por sua vez, migram para pacotes fan-out de menor custo que incorporam dies LPDDR ao lado de unidades de processamento neural, mantendo a largura de banda total acessível elevada enquanto mantêm o custo dos materiais baixo.

Adoção Rápida de Arquiteturas Baseadas em Chiplets

A desagregação de dies em chiplets permite combinar processos de E/S maduros com nós de computação de ponta, melhorando o rendimento e reduzindo o custo de máscaras. Processadores convencionais para clientes e servidores comercializados desde 2024 dependem de quatro ou mais chiplets ligados em um die base 3D, e o padrão aberto Universal Chiplet Interconnect Express, finalizado em 2024, garante interoperabilidade entre múltiplos fornecedores.[2]Consórcio Universal Chiplet Interconnect Express, "Ratificação do Padrão," uciexpress.org Fornecedores automotivos de primeiro nível aplicam a mesma abordagem para integrar computação de radar, câmera e lidar em um único módulo que reduz a área da placa em 40%, facilitando as atualizações de software via rede.

Impulso da Eletrificação Automotiva para ADAS

Os trens de força de veículos elétricos excedem 800 V, exigindo MOSFETs de carboneto de silício co-empacotados com drivers de gate e sensores de corrente, configurações que cresceram 38% ano a ano em 2025. As montagens fan-out avançadas atendem às metas de segurança funcional ASIL-D da ISO 26262 enquanto reduzem as dimensões dos módulos. O padrão de emissões Euro 7 da União Europeia, em vigor a partir de janeiro de 2026, exige monitoramento de partículas em tempo real, estimulando a demanda por pacotes de fusão de sensores que combinam acelerômetros MEMS, transdutores de pressão e microcontroladores em invólucros herméticos únicos.

Miniaturização de Smartphones e Dispositivos Vestíveis

Os smartphones emblemáticos lançados em 2025 integraram memória LPDDR5X e processadores de aplicativos em pacotes fan-out em nível de wafer com menos de 0,35 mm de altura, reduzindo a indutância em 30% e prolongando a vida útil da bateria.[3]Apple Inc., "Especificações Técnicas do Chip A18 Bionic," apple.com Os smartwatches agora empilham sensores inerciais, rádios Bluetooth e drivers OLED em pacotes 3D ocupando menos de 50 mm², permitindo designs industriais mais finos. Os monitores de saúde vestíveis estão incorporando sensores de fotopletismografia e front-ends analógicos em montagens de sistema em pacote que atendem às classificações de proteção contra ingresso IP68, um requisito que impulsiona a adoção de processos de underfill moldado e vedação hermética de tampa.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada do CapEx para Fábricas de TSV e Interposer | -2.1% | Expansões de fábricas na Ásia-Pacífico e América do Norte | Curto prazo (≤2 anos) |

| Complexidade de Design para Teste e Perda de Rendimento | -1.6% | Global em todos os nós de empacotamento avançado | Médio prazo (2-4 anos) |

| Escassez Global de Lingotes de Silício para Interposers | -1.3% | Cadeia de suprimentos da Ásia-Pacífico, com efeitos em cascata em todo o mundo | Curto prazo (≤2 anos) |

| Limites de Gerenciamento Térmico e Confiabilidade | -1.1% | Segmentos de computação de alto desempenho e automotivo | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada do CapEx para Fábricas de TSV e Interposer

Uma única linha de via de silício passante de 300 mm que processa 1.000 wafers por mês exige investimento superior a USD 500 milhões, e os prazos de entrega de equipamentos aumentaram para 18 meses durante 2025. Mesmo os projetos subsidiados pelo financiamento da Lei CHIPS não atingirão volume até 2027, deixando os menores players de montagem com restrições de caixa e fomentando estruturas de joint venture que diluem os retornos. Os menores provedores terceirizados de montagem e teste carecem de capacidade patrimonial para autofinanciar essas expansões, sendo forçados a ceder participação de mercado para fabricantes de dispositivos integrados com linhas de empacotamento internas ou a formar joint ventures que diluem os retornos sobre o patrimônio. A conformidade regulatória com licenças ambientais para resíduos químicos e descarte de água ultrapura acrescenta de 12 a 18 meses aos cronogramas de construção de fábricas na Europa e na América do Norte, inflacionando ainda mais os custos de capital efetivos.

Complexidade de Design para Teste e Perda de Rendimento

O empilhamento de múltiplos dies oculta os limites individuais dos dies e complica o isolamento de falhas. O padrão de acesso a testes IEEE 1838 reserva até 8% dos TSVs para sondagem, inflando a área enquanto ainda fica aquém de 95% de cobertura em barramentos de largura ultraelevada. Os clientes automotivos insistem em taxas de defeito próximas de zero, forçando a inserção de testes redundantes que elevam os custos por unidade. As ligações híbridas com passo de 9 µm entregaram apenas 78% de rendimento na primeira passagem nos lotes piloto do início de 2025, embora algoritmos de alinhamento por aprendizado de máquina tenham elevado esse número para 85% até o final do ano.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Empacotamento: Plataformas de Interposer Ancoram a Receita Enquanto os Formatos em Painel Prometem Escala

Os fluxos de interposer 2,5D e fan-out em substrato representaram 45,72% do mercado de empacotamento de semicondutores 2,5D e 3D em 2025, refletindo o uso consolidado em GPUs para data centers que exigem largura de banda da classe de terabytes. O fan-out em nível de painel, processado em suportes quadrados de 600 mm, está previsto para registrar o crescimento mais rápido a 13,83% até 2031, à medida que os consórcios validam novos alinhadores de litografia, prensas de moldagem e ferramentas de manuseio. As melhorias de rendimento nas camadas de redistribuição moldadas e nas formulações de epóxi com expansão térmica de ppm de um único dígito ajudam a limitar a deformação em painéis com wafers maiores que 300 mm, enquanto a conformidade com as regras de descarga eletrostática IEC 61340-5-1 mantém a contaminação sob controle.

O fan-out em nível de painel fornece 2,5 vezes o rendimento por etapa de litografia e reduz o custo por die, tornando o empacotamento avançado viável para smartphones de nível intermediário e módulos de Internet das Coisas. Enquanto isso, as montagens de via de silício passante empilhadas em 3D permanecem essenciais para os cubos de memória de alta largura de banda, embora a intensidade de capital desacelere as adições de capacidade. Os pacotes de escala em nível de wafer retêm a dominância em ICs de gerenciamento de energia móvel orientados a valor, onde a espessura abaixo de 0,4 mm é crítica. Juntos, esses fluxos reforçam a expansão estrutural do mercado de empacotamento de semicondutores 2,5D e 3D.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Memória Lidera, RF e Fotônica Ganham Impulso

A memória capturou 47,91% da participação do mercado de empacotamento de semicondutores 2,5D e 3D em 2025, pois cada soquete de acelerador de IA integra até 12 cubos HBM entregando mais de 3 TB/s de largura de banda sustentada. O empacotamento de RF e fotônica, por outro lado, está projetado como a aplicação de crescimento mais rápido a um CAGR de 13,96% até 2031, devido à óptica co-empacotada que elimina módulos plugáveis separados e reduz o consumo de energia dos data centers em 20%. A lógica de alto desempenho — CPUs de servidor e GPUs de IA — também se apoia em designs de chiplets que exploram interposers orgânicos para largura de banda die a die de 2 TB/s.

Os pacotes de fusão de sensores em ADAS automotivo integram front-ends analógicos com processadores de sinal digital em camadas de redistribuição fan-out, reduzindo a interferência eletromagnética. Os ICs de gerenciamento de energia continuam migrando de formas discretas para fatores de forma de escala em nível de wafer que reduzem pela metade a área e encurtam os caminhos de queda de tensão. Essas diversas cargas de trabalho sustentam coletivamente a resiliência multissegmento do mercado de empacotamento de semicondutores 2,5D e 3D.

Por Tipo de Substrato: Build-Up Orgânico Domina, Núcleo de Vidro Acelera

Os substratos de build-up orgânico supriram 55,74% da demanda em 2025 graças à fabricação madura e à compatibilidade com linhas de montagem em superfície. Os substratos de núcleo de vidro estão previstos para expandir a um CAGR de 14,11% até 2031, após múltiplas fundições validarem redistribuição de 10 camadas com linhas abaixo de 2 µm, desbloqueando densidade de roteamento para SoPs de computação-memória-óptica. Os interposers de silício, embora indispensáveis para pilhas de memória de ponta, enfrentam escassez de wafers brutos porque os lingotes primários são priorizados para fábricas de lógica de front-end.

Os compósitos de resina avançada com cargas cerâmicas estão crescendo em módulos automotivos que devem sobreviver a 3.000 ciclos térmicos entre -40 °C e 150 °C sem delaminação. As regulamentações ambientais exigem laminados sem halogênio, elevando ligeiramente os custos dos materiais, mas alinhando-se aos objetivos de sustentabilidade da ISO 14001. A inovação em substratos, portanto, permanece uma alavanca decisiva para ampliar o tamanho do mercado de empacotamento de semicondutores 2,5D e 3D.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indústria do Usuário Final: Eletrônicos de Consumo é o Maior, Automotivo é o Mais Rápido

Os eletrônicos de consumo representaram 38,61% da receita em 2025, à medida que smartphones, tablets e dispositivos vestíveis adotaram pacotes de escala em nível de wafer e fan-out que alcançam perfis abaixo de 0,35 mm e permitem vedação IP68. Os sistemas automotivos e ADAS estão previstos para crescer mais rapidamente, a um CAGR de 14,34% no período 2026-2031, à medida que as plataformas de veículos elétricos consolidam centenas de dies de potência e sensores em módulos multichip que reduzem o peso e simplificam a conformidade eletromagnética. As implantações em data centers e HPC continuam a incorporar óptica co-empacotada, e a infraestrutura de telecomunicações integra transceivers de fotônica de silício em ASICs de comutação.

Os dispositivos industriais e de Internet das Coisas aproveitam montagens de sistema em pacote com vida útil em campo de 20 anos, enquanto os programas de defesa e aeroespacial insistem em linhas de montagem 3D nacionais confiáveis que cumprem os mandatos de chips seguros do Departamento de Defesa dos EUA. Os implantes médicos adotam pacotes herméticos com tampa de titânio que resistem à corrosão, sublinhando o alcance vertical crescente do setor de empacotamento de semicondutores 2,5D e 3D.

Análise Geográfica

A Ásia-Pacífico gerou 51,93% da receita de 2025 e está projetada para avançar a um CAGR de 14,41% até 2031, à medida que Taiwan amplia a capacidade de via de silício passante, a Coreia do Sul move a ligação híbrida para produção com passo de 9 µm e a China acelera a localização de substratos orgânicos sob o programa "Fabricado na China 2025". Os subsídios governamentais, as cadeias de suprimentos de substratos existentes e a proximidade com os OEMs de eletrônicos de consumo reforçam a liderança regional.

A América do Norte ficou em segundo lugar com capacidade em expansão nas instalações Foveros da Intel no Arizona e Novo México e na planta do Arizona da Amkor financiada pela Lei CHIPS, ambas visando volume em 2027. As regras de aquisição federal favorecem o conteúdo doméstico, redirecionando capital que de outra forma poderia fluir para o exterior. Os contratantes de defesa também preferem fundições nacionais confiáveis para cargas de trabalho classificadas, elevando ainda mais a demanda regional.

A Europa, apoiada pela Lei Europeia de Chips e EUR 3,3 bilhões (USD 3,5 bilhões) em incentivos, está pilotando linhas de substratos orgânicos e de núcleo de vidro na Alemanha, França e Espanha. A América do Sul atrai fornecedores automotivos de primeiro nível que constroem montagem localizada de módulos para veículos elétricos, enquanto o Oriente Médio implanta data centers com capacidade de IA e a África pilota nós de Internet das Coisas para redes inteligentes. Coletivamente, essas iniciativas ampliam a presença global do mercado de empacotamento de semicondutores 2,5D e 3D.

Cenário Competitivo

O mercado de empacotamento de semicondutores 2,5D e 3D apresenta concentração moderada; os cinco maiores players — TSMC, Samsung, Intel, ASE Technology e Amkor — controlaram uma parcela considerável da receita de 2025, mas nenhuma empresa isolada superou 20%. Os fabricantes de dispositivos integrados expandem as linhas internas para controle estratégico, enquanto as empresas terceirizadas de montagem e teste investem bilhões em ferramentas de TSV e ligação híbrida para acompanhar os complexos programas de múltiplos dies. Os movimentos estratégicos incluem fundições adquirindo fabricantes de substratos para garantir o fornecimento e consórcios de equipamentos reunindo capital para industrializar o fan-out em nível de painel.

Os padrões abertos, notadamente o Universal Chiplet Interconnect Express, reduzem o aprisionamento a fornecedores e incentivam o fornecimento múltiplo, o que dilui a participação e fomenta a colaboração entre rivais nominais. As startups especializadas em substratos de núcleo de vidro e integração de RF-fotônica proporcionam disrupção de nicho, garantindo vitórias iniciais de design em óptica co-empacotada para switches Ethernet de 1,6 Tbps que reduzem o consumo de energia dos data centers em 22%.

A análise de rendimento orientada por aprendizado de máquina encurta os ciclos de alinhamento de ligação híbrida de 48 horas para 24 horas, demonstrando que a expertise em software é um diferenciador emergente mesmo em domínios de fabricação tradicionais. A conformidade com os padrões de contaminação IEEE 1838 e IEC nivela ainda mais o campo de jogo, garantindo que os novos entrantes atendam à qualificação dos fabricantes de sistemas sem desenvolvimento interno de vários anos.

Líderes do Setor de Empacotamento de Semicondutores 2,5D e 3D

Amkor Technology Inc.

Intel Corporation

Samsung Electronics Co. Ltd

ASE Technology Holding Co., Ltd.

Taiwan Semiconductor Manufacturing Company Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A TSMC comprometeu USD 3,5 bilhões para expandir a capacidade de chip-on-wafer-on-substrate em Taiwan, visando 50.000 inícios de wafer por mês até o quarto trimestre de 2027.

- Janeiro de 2026: A Samsung Electronics entrou em produção em volume de ligação híbrida de quarta geração com passo de 9 µm em Pyeongtaek para suportar os processadores de smartphones emblemáticos de 2027.

- Dezembro de 2025: A Intel concluiu a construção de sua planta de empacotamento 3D Foveros no Novo México, apoiada por USD 600 milhões em financiamento da Lei CHIPS, com os primeiros embarques previstos para o segundo trimestre de 2026.

- Novembro de 2025: ASE Technology e Qualcomm formaram um programa de desenvolvimento conjunto de fan-out em nível de painel, planejando uma produção piloto de 10.000 painéis por mês até meados de 2027.

- Outubro de 2025: A instalação de empacotamento avançado de USD 2 bilhões da Amkor Technology no Arizona recebeu as licenças ambientais finais, permitindo a instalação de equipamentos para a expansão em 2027.

Escopo do Relatório Global do Mercado de Empacotamento de Semicondutores 2,5D e 3D

2,5D/3D é uma metodologia de empacotamento para ter múltiplos CIs dentro do pacote. Em uma estrutura 2,5D, dois ou mais chips semicondutores ativos são posicionados lado a lado em um interposer de silício para alcançar densidade de interconexão die a die extremamente alta. Em uma estrutura 3D, os chips ativos são combinados por empilhamento de dies para a interconexão mais curta e o menor espaço de pacote. Nos últimos anos, o 2,5D e o 3D ganharam impulso como plataformas ideais de integração de chipsets devido aos seus méritos em alcançar densidade de empacotamento extremamente alta e eficiência energética.

O Relatório do Mercado de Empacotamento de Semicondutores 2,5D e 3D é Segmentado por Tecnologia de Empacotamento (Interposer 2,5D/Fan-Out em Substrato, TSV/Ligação Híbrida Empilhado em 3D, CSP em Nível de Wafer e Fan-Out em Nível de Painel), Aplicação (Lógica de Alto Desempenho, Memória HBM e 3D NAND, RF e Fotônica, Integração de Sinal Misto e Sensor e ICs de Gerenciamento de Energia), Tipo de Substrato (Build-Up Orgânico, Interposer de Silício, Núcleo de Vidro e Compósito de Resina Avançada), Indústria do Usuário Final (Eletrônicos de Consumo, Data Center e HPC, Comunicações e Telecomunicações, Automotivo e ADAS, Industrial e Internet das Coisas, Defesa e Aeroespacial e Dispositivos Médicos) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor em USD.

| Interposer 2,5D / Fan-Out em Substrato |

| Empilhado em 3D (TSV / Ligação Híbrida) |

| CSP em Nível de Wafer |

| Fan-Out em Nível de Painel |

| Lógica de Alto Desempenho |

| Memória (HBM, 3D NAND) |

| RF e Fotônica |

| Integração de Sinal Misto e Sensor |

| ICs de Gerenciamento de Energia |

| Build-Up Orgânico |

| Interposer de Silício |

| Núcleo de Vidro |

| Compósito de Resina Avançada |

| Eletrônicos de Consumo |

| Data Center e HPC |

| Comunicações e Telecomunicações |

| Automotivo e ADAS |

| Industrial e Internet das Coisas |

| Defesa e Aeroespacial |

| Dispositivos Médicos |

| Demais Indústrias do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tecnologia de Empacotamento | Interposer 2,5D / Fan-Out em Substrato | |

| Empilhado em 3D (TSV / Ligação Híbrida) | ||

| CSP em Nível de Wafer | ||

| Fan-Out em Nível de Painel | ||

| Por Aplicação | Lógica de Alto Desempenho | |

| Memória (HBM, 3D NAND) | ||

| RF e Fotônica | ||

| Integração de Sinal Misto e Sensor | ||

| ICs de Gerenciamento de Energia | ||

| Por Tipo de Substrato | Build-Up Orgânico | |

| Interposer de Silício | ||

| Núcleo de Vidro | ||

| Compósito de Resina Avançada | ||

| Por Indústria do Usuário Final | Eletrônicos de Consumo | |

| Data Center e HPC | ||

| Comunicações e Telecomunicações | ||

| Automotivo e ADAS | ||

| Industrial e Internet das Coisas | ||

| Defesa e Aeroespacial | ||

| Dispositivos Médicos | ||

| Demais Indústrias do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual receita o empacotamento de semicondutores 2,5D e 3D gerará até 2031?

O mercado está previsto para atingir USD 24,18 bilhões até 2031, expandindo a um CAGR de 13,69% no período 2026-2031.

Qual aplicação atualmente domina a demanda por empacotamento avançado?

Os módulos de memória de alta largura de banda para sistemas de treinamento de IA detiveram 47,91% da receita de 2025.

Por que os pacotes fan-out em nível de painel estão ganhando atenção?

O processamento em painéis quadrados de 600 mm aumenta o rendimento de litografia em 2,5 vezes e reduz o custo por die, impulsionando uma previsão de CAGR de 13,83% até 2031.

Qual segmento vertical do usuário final está crescendo mais rapidamente?

As soluções automotivas e ADAS estão projetadas para avançar a um CAGR de 14,34% graças à eletrificação de veículos elétricos e aos módulos de fusão de sensores.

Quão concentrado é o cenário de fornecedores?

Os cinco maiores fornecedores capturaram cerca de 60% da receita de 2025, indicando concentração moderada sem um líder dominante único.

Qual região lidera a produção e por quê?

A Ásia-Pacífico comanda 51,93% da receita devido às extensas cadeias de suprimentos de substratos, capacidade de fundição e proximidade com os eletrônicos de consumo.

Página atualizada pela última vez em: