Tamanho e Participação do Mercado de Embalagem de Semicondutores de Alto Desempenho

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

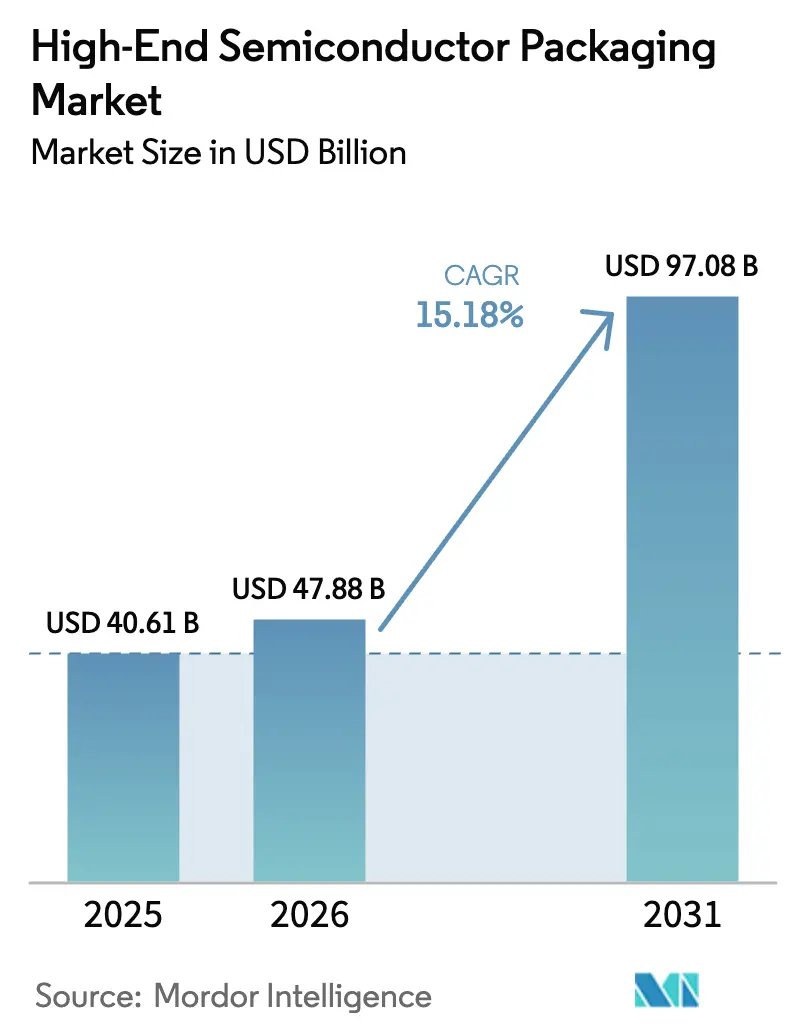

| Tamanho do Mercado (2026) | 47.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 97.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.18% CAGR |

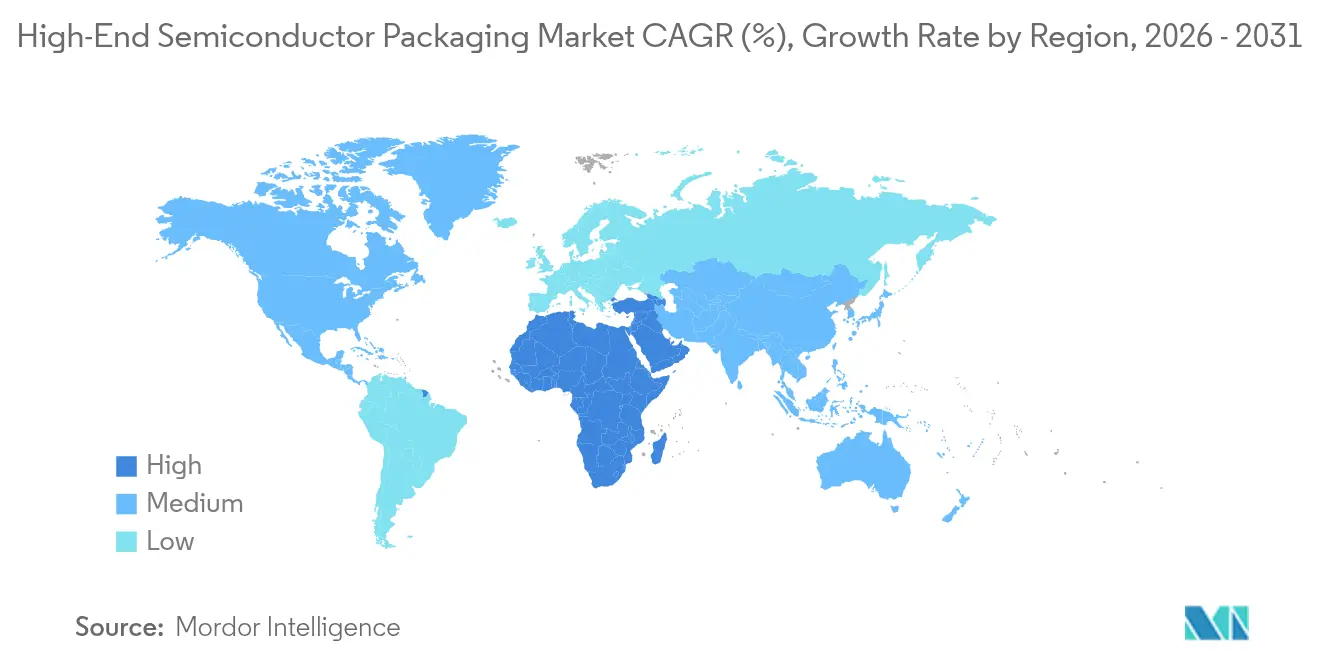

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagem de Semicondutores de Alto Desempenho por Mordor Intelligence

Espera-se que o tamanho do mercado de embalagem de semicondutores de alto desempenho aumente de USD 40,61 bilhões em 2025 para USD 47,88 bilhões em 2026 e atinja USD 97,08 bilhões até 2031, crescendo a um CAGR de 15,18% ao longo de 2026-2031. O aumento das cargas de trabalho de inteligência artificial está elevando a demanda por pilhas de memória de alta largura de banda que dependem de vias através do silício, enquanto os fabricantes originais de equipamentos de smartphones migraram os processadores de aplicativos de linha premium para nós de 3 nanômetros que exigem arquiteturas avançadas de flip-chip e fan-out. Os operadores de centros de dados estão realizando pré-encomendas de fornecimento de HBM3E com dezoito meses de antecedência, levando os fabricantes de memória a readaptar as linhas de DRAM para produtos empilhados verticalmente. Os processos em nível de painel em substratos de vidro prometem economias de escala, mas os desafios de rendimento restringem a adoção no curto prazo e sustentam a liderança do flip-chip. A intensidade de investimento acima de USD 500 milhões por linha está concentrando capacidade entre um pequeno número de provedores terceirizados de montagem e teste de semicondutores e fundições verticalmente integradas.

Principais Conclusões do Relatório

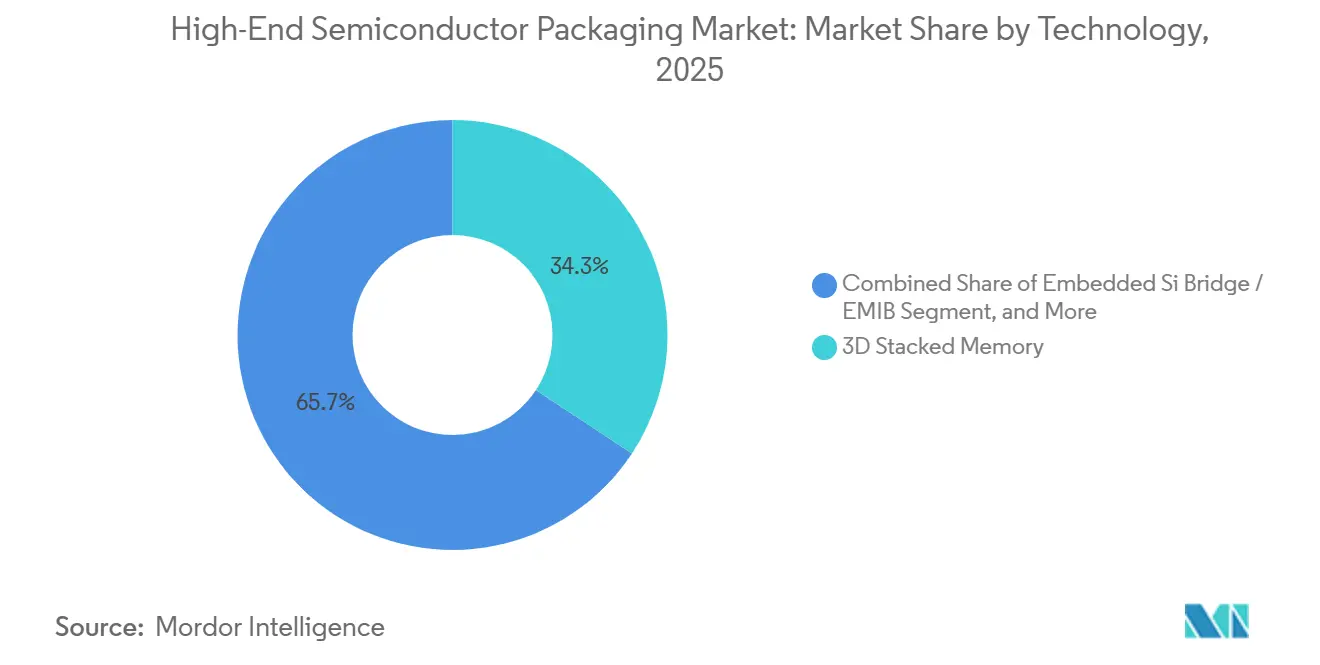

- Por tecnologia, a memória empilhada 3D liderou com 34,28% de participação na receita em 2025, enquanto as arquiteturas de ponte de silício embarcada devem se expandir a um CAGR de 16,01% até 2031.

- Por plataforma de embalagem, o flip-chip BGA capturou 38,53% da receita de 2025, enquanto a embalagem em nível de painel é a plataforma de crescimento mais rápido, com um CAGR de 16,16% até 2031.

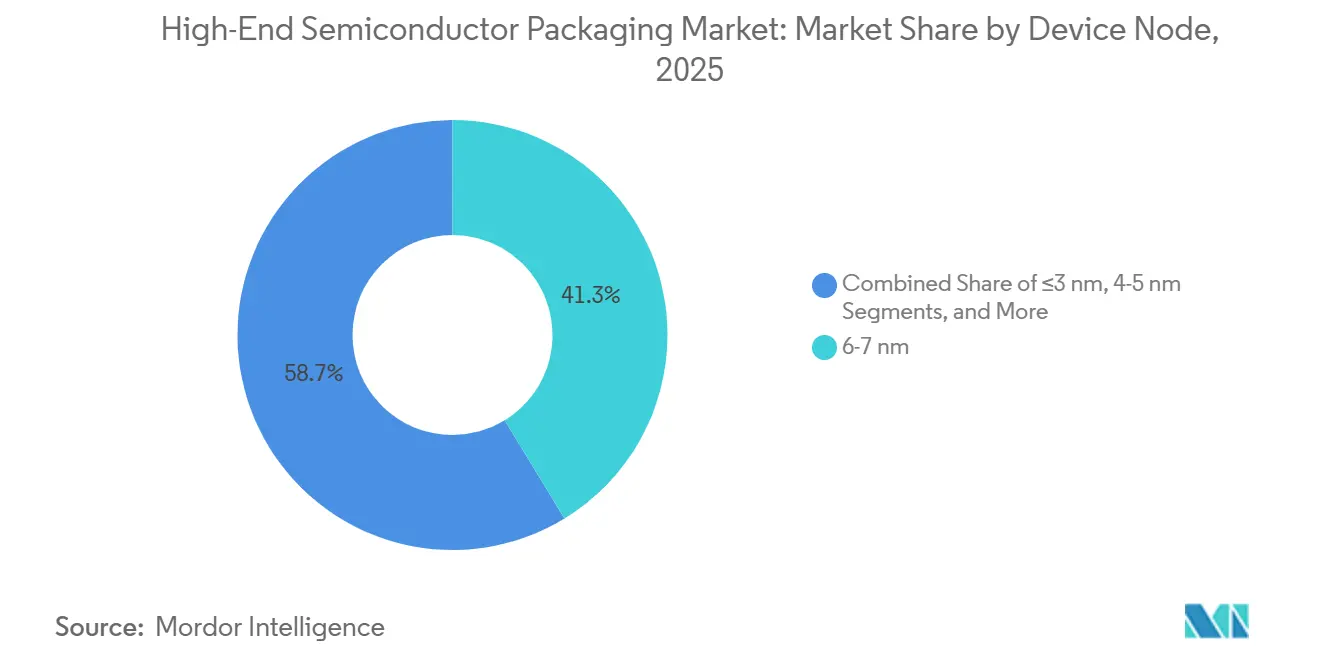

- Por nó de dispositivo, o segmento de 6-7 nanômetros deteve 41,27% da receita de 2025, mas os dispositivos sub-3 nanômetros estão avançando a um CAGR de 15,97% ao longo do período de previsão.

- Por usuário final, os eletrônicos de consumo responderam por 29,81% da receita de 2025, e as aplicações automotivas e de ADAS devem crescer a um CAGR de 15,91% até 2031.

- Por geografia, a Ásia-Pacífico gerou 53,73% da receita de 2025, enquanto o Oriente Médio deve se expandir a um CAGR de 15,89% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagem de Semicondutores de Alto Desempenho

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Aceleradores de IA/AM | +3.20% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pico de Demanda por Implantações de HBM3E em Centros de Dados | +2.80% | América do Norte, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Migração de Smartphones para Nós Avançados | +2.40% | Ásia-Pacífico, com expansão para Europa e América do Norte | Médio prazo (2-4 anos) |

| Interposers com Dissipação Térmica Embarcada Melhorando o Rendimento em ≤3 nm | +2.10% | Núcleo na Ásia-Pacífico, expandindo para a América do Norte | Longo prazo (≥ 4 anos) |

| Adoção de Chiplets para Cargas Úteis de Satélites em Órbita Baixa | +1.60% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Linhas Piloto More-than-Moore Financiadas pelo Governo na Europa | +1.40% | Europa, com transferência de tecnologia para o Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Aceleradores de IA/AM

Os operadores de hiperescala implantaram mais de 2 milhões de aceleradores de IA em 2025, cada um integrando de quatro a oito pilhas de HBM3E que dependem de ligação por via através do silício 3D, convertendo o que era uma configuração de nicho em um requisito convencional para o mercado de embalagem de semicondutores de alto desempenho.[1]A ASE investiu USD 1,2 bilhão em uma instalação de fan-out em Penang, Malásia, com previsão de abertura em 2027. Os fornecedores de memória introduziram dispositivos de 12 camadas que entregam mais de 1 terabyte por segundo de largura de banda, um marco inatingível com interfaces de DRAM planares.[2]Samsung Electronics, "Samsung Electronics Begins Mass Production of Industry's First 12-Layer HBM3E," news.samsung.com A inferência de IA de borda está criando demanda secundária por variantes de HBM de menor consumo de energia, ampliando o volume endereçável além dos servidores em nuvem. O impulsionador tem peso de médio prazo porque os tamanhos dos modelos continuam a crescer e a regulamentação de soberania de dados favorece a aceleração local. As casas de embalagem que conseguem atender a passos de microbumps abaixo de 40 µm estão mais bem posicionadas para capturar esse crescimento.

Pico de Demanda por Implantações de HBM3E em Centros de Dados

As despesas de capital de centros de dados subiram para USD 250 bilhões em 2025, com servidores otimizados para IA representando 38% das remessas de unidades, ante 22% em 2024.[3]Financial Times, "Data Center Capex AI Servers 2025," ft.com Os fabricantes de memória desviaram metade da capacidade total de DRAM para a fabricação de HBM, sinalizando uma realocação estrutural para longe dos produtos de commodities. Sistemas de soquete único, cada um alimentado por HBM3E de múltiplos terabytes por segundo, substituíram clusters de múltiplos nós para inferência, comprimindo as contagens de racks e elevando a densidade térmica no nível do pacote. O impacto de curto prazo é alto porque os hiperescaladores garantem alocações com 12 a 18 meses de antecedência, assegurando visibilidade de demanda para linhas de embalagem avançada.

Migração de Smartphones para Nós Avançados

O A18 da Apple e o Snapdragon 8 Gen 4 da Qualcomm foram projetados em nós de 3 nanômetros em 2025, elevando o fluxo de calor localizado acima de 200 W/cm², o que exige pacotes flip-chip BGA com dissipadores de calor integrados. A lista de materiais de embalagem por aparelho de linha premium dobrou para USD 12, mas as marcas aceitam o prêmio para desbloquear recursos de IA generativa no dispositivo. Os dispositivos de nível intermediário estão agora migrando para nós de 4-5 nanômetros, fazendo a demanda por embalagem avançada fluir para faixas de preço de maior volume. A Ásia-Pacífico continua sendo o principal polo de produção, mas os requisitos de desempenho térmico estão impulsionando o desenvolvimento colaborativo entre fornecedores de materiais na Europa e casas de design na América do Norte.

Interposers com Dissipação Térmica Embarcada Melhorando o Rendimento em ≤3 nm

Dados piloto do IMEC mostram que os interposers resfriados por microcanais aumentam o rendimento paramétrico em 8 a 12 pontos percentuais em densidades lógicas de 3 nanômetros. O EMIB-T da Intel integra vias térmicas e elétricas, reduzindo a temperatura de junção em 15 °C durante cargas de trabalho sustentadas. Os fornecedores de nível 1 automotivo exigem essas soluções para atender às janelas de temperatura AEC-Q100 Grau 1, mas os ciclos de qualificação de 24 a 36 meses significam que a receita de volume chega mais tarde, conferindo a este impulsionador um perfil de longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensidade de Capital Crescente | -2.50% | Global, aguda na Europa e América do Norte | Médio prazo (2-4 anos) |

| Gargalos no Fornecimento de Substratos para Interposers Orgânicos | -2.20% | Ásia-Pacífico, com expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Complexidade de Gestão de Rendimento Além de 5 nm | -1.80% | Núcleo na Ásia-Pacífico, expandindo para a América do Norte | Longo prazo (≥ 4 anos) |

| Dissipação Térmica Não Uniforme em Pilhas de Sistema em Chip 3D | -1.30% | Global, crítico para automotivo e aeroespacial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensidade de Capital Crescente

As ferramentas de ligação híbrida, desligação a laser e metrologia submicrométrica elevam os custos de linha em nível de painel para além de USD 500 milhões, três vezes mais do que as ferramentas legadas de flip-chip. O projeto de USD 2 bilhões da Amkor no Arizona ilustra as barreiras de escala para entrantes de nível intermediário. Os prazos de entrega de equipamentos de até 18 meses forçam compromissos antecipados de volume que aumentam o risco financeiro, especialmente na Europa e na América do Norte, onde os subsídios cobrem apenas um quarto dos desembolsos do projeto.

Gargalos no Fornecimento de Substratos para Interposers Orgânicos

Os prazos de entrega para substratos de Filme de Construção Ajinomoto se estenderam para 26 semanas no final de 2025, o dobro do ano anterior, após a expansão de capacidade ficar aquém da demanda por aceleradores de IA. A Unimicron e a Ibiden planejam um aumento combinado de capacidade de 15% até 2026, mas a produção não atingirá rendimento econômico até o final de 2027. O fornecimento restrito eleva o risco de alocação para empresas fabless norte-americanas e pode atrasar a receita de lançamentos de produtos de adotantes iniciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Pilhas de Memória Impulsionam a Receita, Pontes Capturam Margem

A memória empilhada 3D deteve a maior participação da receita de 2025, posição sustentada pela adoção de HBM em aceleradores de IA que exigem integração vertical de DRAM para superar 1 TB/s por pilha. As soluções de ponte de silício embarcada devem superar todas as outras tecnologias a uma taxa de crescimento de 16,01%, à medida que o Universal Chiplet Interconnect Express permite latência abaixo de 10 ns entre dies heterogêneos.

O mercado de embalagem de semicondutores de alto desempenho recompensa as arquiteturas de ponte com precificação premium porque substituem projetos de interposer completo de alto custo e oferecem melhores caminhos térmicos. Os operadores de satélites em órbita baixa valorizam a modularidade de chiplets porque os blocos individuais podem ser substituídos sem desativar módulos de carga útil inteiros, mantendo os custos do ciclo de vida sob controle. A conformidade com o padrão JEDEC HBM3 aumenta a intercambiabilidade de fornecedores, direcionando a captura de margem para as casas de embalagem que podem garantir formações de microbumps de alta confiabilidade.

Por Plataforma de Embalagem: Flip-Chip Domina, Painéis Prometem Escala

O flip-chip BGA controlou 38,53% da receita de plataforma em 2025, sublinhando seu papel consolidado nos domínios de computação de alto desempenho, redes e automotivo, onde os parasitas elétricos devem ser mínimos. A embalagem em nível de painel deve registrar o crescimento mais rápido, de 16,16%, porque painéis de vidro maiores diluem os custos de litografia, mas o empenamento durante o refluxo impediu a migração em larga escala de dispositivos de alta contagem de pinos.

Os ciclos de qualificação automotiva continuam sendo um fator limitante; nenhum pacote em nível de painel ainda completou 1.000 horas de vida útil em operação a alta temperatura de −40 °C a 150 °C, prolongando a dominância do flip-chip. O tamanho do mercado de embalagem de semicondutores de alto desempenho para soluções em nível de painel se expandirá à medida que os fornecedores de substratos refinarem a estabilidade dimensional do núcleo de vidro, mas uma mudança decisiva requer rendimentos de fixação de dies acima de 98%, um nível ainda difícil de alcançar nos testes de 2026.

Por Nó de Dispositivo: Adoção Sub-3 nm Acelera

Os dispositivos fabricados em processos de 6-7 nanômetros responderam por 41,27% da receita de 2025, mas os produtos sub-3 nanômetros devem registrar o maior crescimento de 15,97%, à medida que os processadores de smartphones e os aceleradores de IA buscam eficiência energética. Os interposers com dissipação térmica embarcada são essenciais nessas geometrias porque a densidade de potência supera 150 W/cm², desafiando as soluções convencionais de dissipador de calor.

Os testes de die conhecido e bom adicionam 15 a 20% ao custo de produção em nós sub-5 nanômetros, mas os clientes aceitam o prêmio para garantir a vantagem de desempenho. Os controles de exportação sobre ferramentas de litografia por ultravioleta extremo restringem as adições de capacidade regional, apertando indiretamente a oferta de serviços de embalagem avançada vinculados a nós de ponta.

Por Usuário Final: Automotivo Ganha Participação

Os eletrônicos de consumo geraram 29,81% da receita de 2025, mas o crescimento está moderando à medida que os ciclos de atualização se alongam e a diferenciação se desloca para recursos de software. A demanda automotiva e de ADAS está crescendo a um CAGR de 15,91%, com cada veículo autônomo de Nível 3 incorporando 8 a 12 sistemas em chip de alto desempenho que exigem módulos de sistema em pacote termicamente otimizados.

A infraestrutura de telecomunicações está se estabilizando após a primeira onda de implantações de estações base 5G, mas a adoção de Open RAN estimula a demanda por projetos de chiplets modulares. Os usuários aeroespaciais e de defesa pagam preços premium por pacotes herméticos e endurecidos contra radiação que estão em conformidade com o MIL-STD-883, mas os volumes permanecem de nicho.

Análise Geográfica

A Ásia-Pacífico capturou 53,73% da receita de mercado de 2025, impulsionada pela expansão planejada de 60% da capacidade CoWoS da Taiwan Semiconductor Manufacturing Company e pela participação de 90% da Coreia do Sul no fornecimento global de HBM3E. A JCET e a Tongfu Microelectronics da China escalaram linhas de fan-out para atender empresas fabless domésticas, apesar das restrições de controle de exportação sobre equipamentos de ponta.

O Oriente Médio é a região de crescimento mais rápido, projetada a um CAGR de 15,89%, à medida que os Emirados Árabes Unidos e a Arábia Saudita implantam fundos soberanos para atrair projetos de montagem de back-end; o modelo da Lei Europeia de Chips de EUR 43 bilhões (USD 46,4 bilhões) está orientando o design de subsídios. A América do Norte responde por aproximadamente 18% da receita, ancorada por plantas apoiadas pela Lei CHIPS no Arizona e no Texas.

A Europa detém 8% do mercado, limitada pelos maiores custos de mão de obra, mas as linhas piloto no IMEC e no Fraunhofer estão avançando conceitos de interposer More-than-Moore, com implantação contingente a acordos de offtake de longo prazo. A América do Sul e a África juntas permanecem abaixo de 2%, importando a maioria dos dispositivos de embalagem avançada e sem cadeias de fornecimento de substratos.

Cenário Competitivo

As cinco principais empresas terceirizadas de montagem e teste de semicondutores — ASE, Amkor Technology, JCET Group, Siliconware Precision Industries e Powertech Technology — controlam cerca de 60% da capacidade global de embalagem avançada, conferindo ao mercado de embalagem de semicondutores de alto desempenho um perfil de concentração moderada. A Taiwan Semiconductor Manufacturing Company está borrando as fronteiras entre front-end e back-end ao internalizar os serviços CoWoS e sistema em wafer, oferecendo responsabilidade de fornecedor único pelo rendimento.

A Intel e a Samsung estão testando substratos de núcleo de vidro que prometem menor perda e linhas mais finas do que os interposers orgânicos, mas os custos de ferramental acima de USD 100 milhões por linha limitam a adoção no curto prazo. Fabricantes de substratos como a Unimicron estão integrando verticalmente para a montagem a fim de aproveitar o controle sobre a alocação do Filme de Construção Ajinomoto, garantindo assim contratos de longo prazo com empresas fabless que enfrentam incerteza de fornecimento.

As plataformas de ligação híbrida, como o Foveros da Intel e o SoIC da Taiwan Semiconductor Manufacturing Company, atingem passos abaixo de 10 µm e estão se tornando as escolhas padrão para aceleradores de IA. Os depósitos de patentes em integração de via térmica cresceram 34% ano a ano em 2025, sinalizando a ênfase do setor na inovação em gestão de calor.

Líderes do Setor de Embalagem de Semicondutores de Alto Desempenho

Intel Corporation

Taiwan Semiconductor Manufacturing Company

Advanced Semiconductor Engineering, Inc

Samsung Electronics Co. Ltd

Amkor Technology Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Taiwan Semiconductor Manufacturing Company comprometeu USD 5 bilhões para ampliar a capacidade CoWoS em 60% para atender à demanda por aceleradores de IA.

- Janeiro de 2026: A SK Hynix aumentou a produção de HBM4 de 16 camadas com largura de banda de 1,5 TB/s e capacidade de 48 GB.

- Dezembro de 2025: A Intel anunciou que a embalagem EMIB-T será oferecida como serviço de fundição a partir do terceiro trimestre de 2026.

- Novembro de 2025: A ASE investiu USD 1,2 bilhão em uma instalação de fan-out em Penang, Malásia, com previsão de abertura em 2027.

Escopo do Relatório Global do Mercado de Embalagem de Semicondutores de Alto Desempenho

O Relatório do Mercado de Embalagem de Semicondutores de Alto Desempenho é Segmentado por Tecnologia (Sistema em Chip 3D, Memória Empilhada 3D, Interposers 2,5D, Fan-Out de Ultradensidade, Ponte de Si Embarcada), Plataforma de Embalagem (Flip-Chip BGA, WLCSP, Embalagem em Nível de Painel, Sistema em Pacote), Nó de Dispositivo (≤3 nm, 4-5 nm, 6-7 nm, ≥10 nm), Usuário Final (Eletrônicos de Consumo, Telecomunicações e 5G, Automotivo e ADAS, Aeroespacial e Defesa, Dispositivos Médicos) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sistema em Chip 3D (3D-SoC) |

| Memória Empilhada 3D (HBM, HBM-PIM) |

| Interposers 2,5D |

| Fan-Out de Ultradensidade (UHD-FO) |

| Ponte de Si Embarcada / EMIB |

| Flip-Chip Ball-Grid-Array (FC-BGA) |

| Pacote em Escala de Chip em Nível de Wafer (WLCSP) |

| Embalagem em Nível de Painel (PLP) |

| Sistema em Pacote (SiP) |

| Menos de 3 nm |

| 4-5 nm |

| 6-7 nm |

| Maior ou igual a 10 nm |

| Eletrônicos de Consumo |

| Telecomunicações e Infraestrutura 5G |

| Automotivo e ADAS |

| Aeroespacial e Defesa |

| Dispositivos Médicos |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tecnologia | Sistema em Chip 3D (3D-SoC) | ||

| Memória Empilhada 3D (HBM, HBM-PIM) | |||

| Interposers 2,5D | |||

| Fan-Out de Ultradensidade (UHD-FO) | |||

| Ponte de Si Embarcada / EMIB | |||

| Por Plataforma de Embalagem | Flip-Chip Ball-Grid-Array (FC-BGA) | ||

| Pacote em Escala de Chip em Nível de Wafer (WLCSP) | |||

| Embalagem em Nível de Painel (PLP) | |||

| Sistema em Pacote (SiP) | |||

| Por Nó de Dispositivo | Menos de 3 nm | ||

| 4-5 nm | |||

| 6-7 nm | |||

| Maior ou igual a 10 nm | |||

| Por Usuário Final | Eletrônicos de Consumo | ||

| Telecomunicações e Infraestrutura 5G | |||

| Automotivo e ADAS | |||

| Aeroespacial e Defesa | |||

| Dispositivos Médicos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Colômbia | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado da embalagem de semicondutores de alto desempenho até 2031?

O segmento deve atingir USD 97,08 bilhões em 2031, ante USD 47,88 bilhões em 2026.

Qual segmento de tecnologia está definido para se expandir mais rapidamente?

As arquiteturas de ponte de silício embarcada devem registrar o maior crescimento, avançando a um CAGR de 16,01% até 2031.

Com que rapidez as receitas de embalagem em nível de painel devem crescer?

As soluções em nível de painel estão no caminho para uma taxa de crescimento anual composta de 16,16% entre 2026 e 2031.

Por que os centros de dados de IA estão impulsionando a demanda por pacotes de memória de alta largura de banda?

Cada servidor acelerador agora integra múltiplas pilhas de HBM3E para atingir largura de banda de terabytes por segundo, uma configuração somente possível com embalagem 3D avançada.

Qual geografia deve registrar o crescimento de receita mais rápido?

Espera-se que o Oriente Médio registre o ritmo mais rápido, com um CAGR de 15,89% projetado até 2031.

Quais fatores ainda limitam a adoção de embalagem em nível de painel na eletrônica automotiva?

Os desafios de rendimento decorrentes do empenamento do painel e a necessidade de concluir os testes de confiabilidade AEC-Q100 mantêm a maioria dos programas veiculares nas plataformas de flip-chip estabelecidas por ora.

Página atualizada pela última vez em: