Tamanho e Participação do Mercado de Embalagem em Nível de Painel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

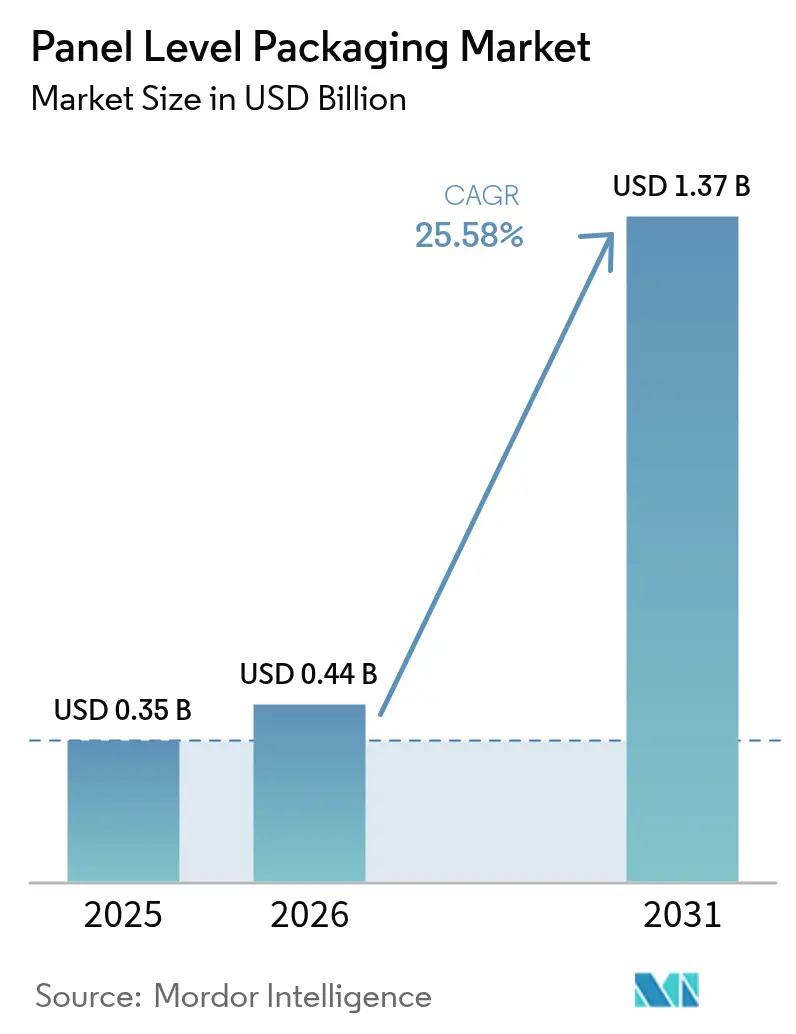

| Tamanho do Mercado (2026) | 0.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.58% CAGR |

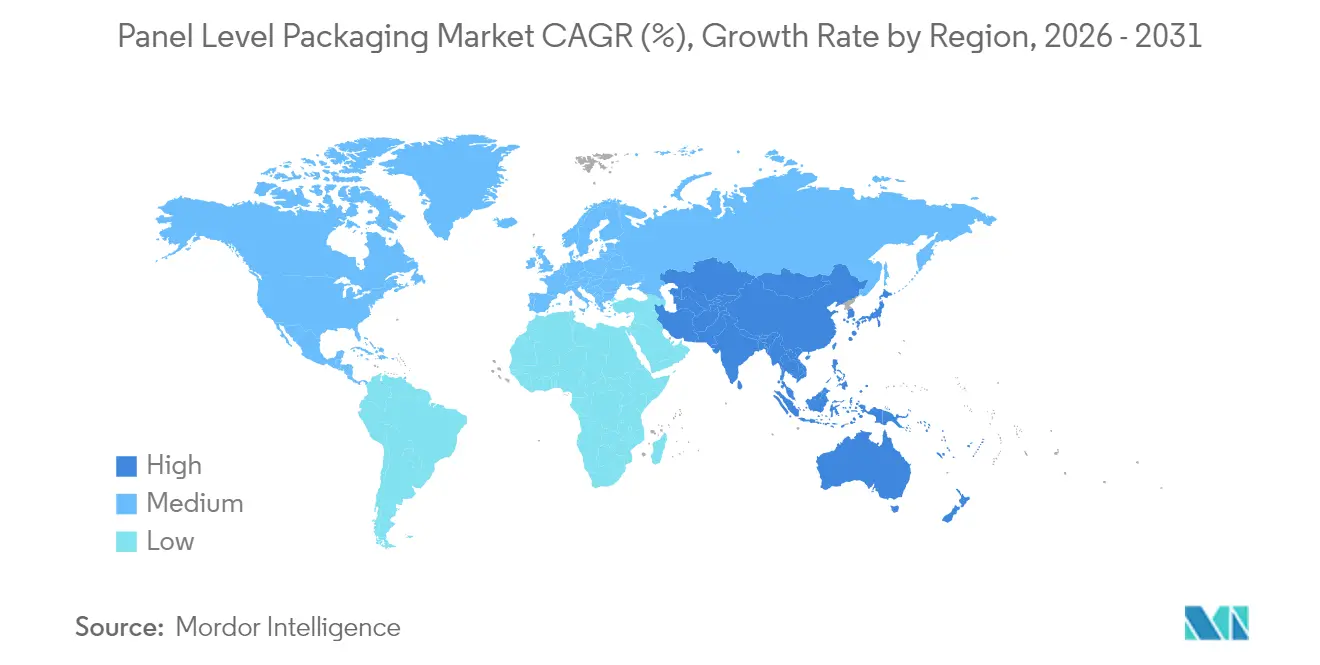

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

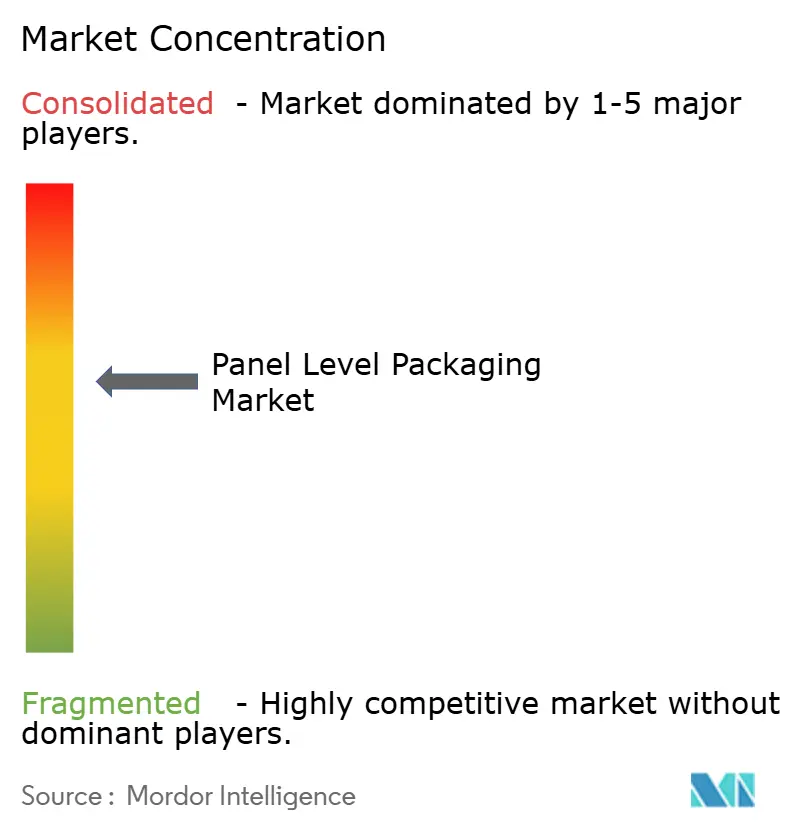

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagem em Nível de Painel pela Mordor Intelligence

O tamanho do mercado de embalagem em nível de painel deverá crescer de USD 0,35 bilhões em 2025 para USD 0,44 bilhões em 2026, com previsão de atingir USD 1,37 bilhões até 2031 a um CAGR de 25,58% no período 2026-2031. A trajetória acentuada reflete a transição do setor de semicondutores de arquiteturas centradas em wafer para arquiteturas centradas em painel, uma mudança que libera vantagens de escala e se alinha à crescente demanda por IA e computação de alto desempenho. Os formatos de painel proporcionam até 40% melhor utilização de substrato para projetos multi-die, aliviando a pressão de custos à medida que os nós de lógica e memória escalam abaixo de 5 nm. A inovação em substratos, notadamente a transição para núcleos de vidro, promete maior controle dimensional e melhor estabilidade térmica, que juntos suportam crescentes contagens de entrada/saída. Os fornecedores de equipamentos responderam com sistemas de litografia de 600 mm × 600 mm capazes de recursos abaixo de 10 µm, eliminando um teto de resolução anterior e ampliando o mercado endereçável para integração de próxima geração. A coordenação da cadeia de fornecimento está se intensificando, ilustrada por estratégias verticalmente integradas de principais fundições e por expansões cooperativas de capacidade entre parceiros de fundição e OSAT.

Principais Conclusões do Relatório

- Por tecnologia de embalagem, a embalagem em nível de painel fan-out detinha 44,60% da participação do mercado de embalagem em nível de painel em 2025; a integração de painel 2,5D/3D deve crescer a um CAGR de 29,20% até 2031.

- Por aplicação industrial, os eletrônicos de consumo representaram 40,30% do tamanho do mercado de embalagem em nível de painel em 2025, enquanto as aplicações de ADAS automotivo e energia para veículos elétricos avançam a um CAGR de 27,90% até 2031.

- Por geografia, a Ásia-Pacífico capturou 69,20% da participação de receita em 2025, e a região deve expandir a um CAGR de 27,60% até 2031.

- Por tamanho de painel, ≤300 mm × 300 mm comandou 58,90% do tamanho do mercado de embalagem em nível de painel em 2025, enquanto painéis ≥511 mm × 600 mm têm previsão de registrar um CAGR de 28,60% até 2031.

- Por material de substrato, o Laminado Orgânico comandou 56,10% do tamanho do mercado de embalagem em nível de painel em 2025, enquanto o Núcleo de Vidro tem previsão de registrar um CAGR de 28,90% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Embalagem em Nível de Painel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redução de custos em relação à embalagem em nível de wafer | +4.2% | Global, hubs da APAC | Médio prazo (2–4 anos) |

| Aumento da demanda por chips de IA/HPC | +6.8% | América do Norte, Ásia-Pacífico | Curto prazo (≤2 anos) |

| Proliferação de dispositivos 5G/6G e de borda | +5.1% | Global | Médio prazo (2–4 anos) |

| Adoção de litografia digital 600 mm × 600 mm | +2.9% | Ásia-Pacífico, América do Norte | Longo prazo (≥4 anos) |

| Transição para substratos de núcleo de vidro ≥2026 | +3.7% | Taiwan, Coreia do Sul, EUA | Longo prazo (≥4 anos) |

| Subsídios de reshoring da UE/EUA para embalagem avançada | +2.4% | América do Norte, Europa | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Redução de Custos em Relação à Embalagem em Nível de Wafer

A migração para formatos de painel oferece até 40% melhor utilização de substrato para projetos multi-die, reduzindo o custo por posicionamento mesmo após considerar as ferramentas de custo elevado. O investimento de USD 200 milhões da ASE em linhas de 310 mm × 310 mm sinaliza um compromisso com a escala de volume, e os dispositivos de consumo de alto volume fornecem os inícios de wafer necessários para amortizar ferramentas ao longo de ciclos de vida curtos. Os fabricantes contratados asiáticos obtêm vantagem adicional ao agrupar fabricação de substratos, processamento de camada de redistribuição e teste final em campi únicos, reduzindo a sobrecarga logística. As empresas ocidentais com volumes menores enfrentam uma curva de custo mais íngreme, ampliando a lacuna de competitividade. Como resultado, as estratégias de painel em primeiro lugar determinam cada vez mais as taxas de sucesso em licitações de pacotes turnkey[1]Norio Tanaka, "Linhas de Produção de Painel Fan-Out," ASE Technology Holding, aseglobal.com .

Aumento da Demanda por Chips de IA/HPC

Os andares de inferência e treinamento de modelos de linguagem de grande escala requerem clusters de GPU cada vez mais densos, impulsionando a embalagem em direção a footprints maiores sem interposer que sustentam a largura de banda. O roteiro Chip-on-Panel-on-Substrate (CoPoS) da TSMC, previsto para produção de risco em 2027, dobra as dimensões limitadas por reticle do CoWoS mantendo a resistência térmica estável[2]T. Liu, "Estratégia de Integração CoPoS," Taiwan Semiconductor Manufacturing Company, tsmc.com. A fundição está expandindo a capacidade de CoWoS em mais de 60% anualmente até 2026, mas ainda projeta acúmulo de pedidos nas linhas de memória de alta largura de banda (HBM), levando clientes Tier-1 a avaliar alternativas do mercado de embalagem em nível de painel para cartões aceleradores de próxima geração. Os pioneiros capazes de demonstrar resfriamento no nível de prateleira acima de 20 kW em embalagens de painel estão mais bem posicionados para garantir acordos de fornecimento plurianuais.

Proliferação de Dispositivos 5G/6G e de Borda

Os rádios emergentes integram front-ends de ondas milimétricas com banda base digital e unidades de gerenciamento de energia em substratos compartilhados. As arquiteturas de painel dissipam melhor os pontos quentes localizados enquanto suportam o passo ultra-restrito necessário para ópticas co-embaladas. Para servidores de borda, os projetistas adotam layouts de die heterogêneos que fundem núcleos de IA de baixo consumo com memória e SerDes em gabinetes com restrição de espaço; o fan-out de painel melhora a dissipação térmica e a integridade do sinal, aumentando a confiabilidade em campo quando implantado em ambientes industriais ou externos.

Adoção da Litografia Digital Nikon 600 × 600 mm

A ferramenta DSP-100 traz litografia digital sem máscara para substratos completos de 600 mm × 600 mm, imprimindo linhas abaixo de 10 µm enquanto reduz o tempo de ciclo em relação aos scanners de etapa e repetição[3]Adoção da litografia digital Nikon 600 × 600 mm Adoção da litografia digital Nikon 600 × 600 mm . Os OSATs que instalam sistemas de primeira onda ganham capacidade de fabricar camadas de redistribuição de ultra-alta E/S em um único disparo, eliminando erros de costura que afetavam experimentos de painel anteriores. O desembolso de capital permanece elevado, ultrapassando USD 80 milhões por câmara, e apenas as principais casas de embalagem com carteiras de pedidos de nível de IA podem superar as taxas mínimas de retorno. No entanto, rendimentos piloto acima de 95% após três meses de rampa apontam para uma vantagem durável de curva de aprendizado para os adotantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta intensidade de capital e problemas de empenamento | -3.1% | Global, OSATs pequenos | Curto prazo (≤2 anos) |

| Complexidade de integração de processos além de 300 mm | -2.8% | Ásia-Pacífico, Global | Médio prazo (2–4 anos) |

| Queda de rendimento de litografia sub-1 µm em painéis grandes | -2.4% | Fundições avançadas | Médio prazo (2–4 anos) |

| Gargalo de filme dielétrico ABF-GCP | -1.9% | Fábricas de alto volume | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Intensidade de Capital e Problemas de Empenamento

Uma linha completa de 600 mm exige mais de USD 500 milhões em equipamentos de deposição, padronização e metrologia. Os substratos de painel se expandem sob carga térmica, gerando uma curvatura que pode exceder 2 mm se não compensada. O fluxo Direct-RDL da SK Key Foundry e LB Semicon aperta as bordas do painel durante a cura para limitar a deflexão, mas os retrofits de equipamentos acrescentam 15% ao custo da ferramenta.[4]Dr. Y. C. Kim, "Direct-RDL para Automotivo," SK Key Foundry, skkeyfoundry.com Os OSATs menores têm dificuldades para financiar essas atualizações, restringindo a expansão global da oferta. Até que dielétricos de baixo módulo ou mandris de compensação ativa de empenamento amadureçam, a perda de rendimento permanece uma restrição à penetração de curto prazo no mercado de embalagem em nível de painel.

Complexidade de Integração de Processos Além de 300 mm

As janelas de uniformidade se estreitam acentuadamente à medida que os painéis crescem. Gradientes de temperatura tão pequenos quanto 2 °C podem distorcer a espessura do cobre em 8%, gerando desvio de impedância. Os fornecedores de ferramentas agora combinam aquecedores de múltiplas zonas com monitores de espessura a laser, mas a qualificação de receitas se estende por trimestres em vez de semanas. Empresas com equipes profundas de engenharia de processos podem ajustar dezenas de parâmetros em paralelo; os players de segundo nível devem aceitar menor rendimento ou terceirizar o aprendizado inicial para parceiros de equipamentos, reduzindo as margens. O resultado é uma hierarquia acentuada de capacidades que prejudica a diversidade do ecossistema e retarda a taxa de difusão do conhecimento do setor de embalagem em nível de painel.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Embalagem: Equilibrando a Escala Fan-Out e a Largura de Banda 3D

A Embalagem em Nível de Painel Fan-Out comandou 44,60% da receita de 2025, tornando-se o elemento central para dispositivos de consumo e móveis onde a densidade moderada de E/S é suficiente. O tamanho do mercado de embalagem em nível de painel para este segmento atingiu USD 0,16 bilhões e tem projeção de crescer a 19,80% até 2031. Os grandes OSATs aproveitam fluxos maduros de die voltado para baixo para elevar os rendimentos acima de 97%, superando os custos de fan-out em wafer por margens de dois dígitos em execuções acima de 20.000 painéis por mês. No entanto, os aceleradores com alta demanda de largura de banda estão estendendo os limites de passo de pad da abordagem, pressionando os inovadores em direção a soluções de painel 2,5D/3D.

A integração de painel 2,5D/3D, embora detendo apenas 19,10% das vendas de 2025, é o segmento de crescimento mais rápido a um CAGR de 29,20%. O empilhamento heterogêneo posiciona chips de computação, memória e analógicos em suportes de vidro passivos, reduzindo o comprimento de interconexão em até 70%. As primeiras vitórias comerciais se concentram em cartões de inferência de IA onde um único pacote hospeda mais de 16 chiplets. A participação do mercado de embalagem em nível de painel para abordagens 2,5D/3D deve atingir 31,80% até 2031, à medida que a técnica escapa dos nichos de data center e se filtra para controladores de domínio automotivo.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Material de Substrato: Liderança Orgânica Enfrenta Impulso do Vidro

O laminado orgânico reteve uma participação de 56,10% em 2025, avaliado em USD 0,20 bilhões, beneficiando-se de sistemas de resina de baixo custo e cadeias de fornecimento consolidadas. No entanto, o CAGR de 20,40% do segmento fica atrás do mercado de embalagem em nível de painel como um todo, refletindo os limites físicos na contagem de camadas e a incompatibilidade do CTE. Os núcleos de vidro, em contraste, registraram apenas 12,30% de participação no ano passado, mas crescerão a um CAGR de 28,90% até 2031. O roteiro H-glass da Samsung visa a rampa de volume em 2026, oferecendo desvio dimensional de 0,3 ppm/°C, um décimo do dos orgânicos, desbloqueando camadas de redistribuição de largura de linha abaixo de 5 µm. Os painéis de silício e reconstituídos moldados permanecem de nicho, atendendo a aplicações de alta potência ou de custo ultra-baixo.

Por Tamanho de Painel: Maturidade de Formato Pequeno Encontra Potencial de Painel Grande

Os painéis ≤300 mm × 300 mm representam 58,90% da receita, mas ficam atrás em crescimento com um CAGR de 18,60%. As ferramentas de exposição de 320 mm amplamente disponíveis e os cabeçotes padrão de pick-and-place favorecem este formato para smartphones e wearables. O tamanho do mercado de embalagem em nível de painel para painéis de grande formato ≥511 mm × 600 mm, embora pequeno hoje, está crescendo 28,60% anualmente à medida que as empresas de HPC buscam mais dies por substrato. O DSP-100 da Nikon remove os gargalos de litografia, enquanto os novos sistemas de corte a laser mantêm o rendimento de singulação acima de 99% mesmo em vidro de 600 mm.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação Industrial: Base de Consumo Ancora, Automotivo Ganha Velocidade

Os eletrônicos de consumo lideraram com uma participação de 40,30% em 2025, correspondendo a USD 0,14 bilhões. Smartphones, tablets e headsets de RA adotam o fan-out de painel para reduzir a área e a espessura da placa-mãe. A fatia automotiva, cobrindo radares ADAS e módulos de potência SiC, está no caminho de um CAGR de 27,90% à medida que as montadoras eletrificam frotas e demandam confiabilidade de 15 anos. A infraestrutura de telecomunicações detém uma participação na faixa dos dois dígitos intermediários, impulsionada por rádios MIMO massivos que requerem módulos RF-digitais integrados. As aplicações aeroespaciais, de defesa, industriais e de IoT juntas ocupam o restante, cada uma valorizando benefícios térmicos ou de robustez específicos.

Análise Geográfica

A Ásia-Pacífico capturou 69,20% da receita de 2025 e continua a liderar o mercado de embalagem em nível de painel a um CAGR de 27,60% até 2031. A China canaliza incentivos estatais para linhas de embalagem de painel alinhadas com programas soberanos de chips de IA, e os gastos com equipamentos do Japão cresceram 82% em 2024 para USD 7 bilhões, sustentando a capacidade de processo doméstica. A Coreia do Sul avança nos substratos de núcleo de vidro, enquanto a TSMC de Taiwan impulsiona fluxos integrados de fundição-embalagem que agrupam CoWoS, CoPoS e testes em um único cluster de fábrica.

A América do Norte segue, ancorada pelo financiamento da Lei CHIPS no valor de USD 1,6 bilhões destinado à embalagem avançada. A planta de USD 400 milhões da Amkor no Arizona entra em operação em 2026, co-localizada com a nova Fab 21 da TSMC para encurtar os tempos de ciclo para clientes dos EUA. A SK Hynix igualmente reservou USD 450 milhões para embalagem de HBM em Indiana, demonstrando que os estados estão competindo agressivamente por operações de back-end de alto valor.

A participação da Europa permanece em um dígito, mas está crescendo à medida que as preocupações de soberania estimulam a formação local de OSATs. A Foxconn e a Thales comprometeram EUR 250 milhões para uma nova instalação de fan-out voltada para aeroespacial e defesa, enquanto a Infineon fez parceria com a Amkor para adicionar capacidade de painel em Portugal que entrará em operação em meados de 2025. O Oriente Médio e África e a América do Sul permanecem orientados ao consumo, com footprints de montagem limitados por enquanto, embora os esquemas de incentivos na Arábia Saudita e no Brasil possam alterar esse equilíbrio mais adiante na década.

Panorama regulatório

A regulamentação que afeta a embalagem em nível de painel é moldada menos por regras específicas de PLP e mais por controles comerciais, conformidade alfandegária transfronteiriça e padrões de confiabilidade e manuseio de embalagens usados nas cadeias de suprimento de semicondutores. Nos Estados Unidos, uma ação da Seção 232 publicada no Federal Register introduziu uma tarifa ad valorem de 25% sobre determinados produtos de semicondutores e derivados, com efeito a partir de 15 de janeiro de 2026, aumentando a necessidade de classificação tarifária precisa e documentação de suporte à medida que os fluxos de dispositivos embalados atravessam fronteiras.

Em termos de normas, a adoção pelo setor continua a se alinhar com estruturas de qualificação e interoperabilidade digital usadas por OEMs, fundições e OSATs. A JEDEC publicou a JEP30G.01 em dezembro de 2025 para padronizar a troca de dados de peças para embalagens de dispositivos eletrônicos. Em 2026, a CENELEC/IEC publicou a EN IEC 60749-20-1:2026 (manuseio e envio de dispositivos de montagem em superfície sensíveis à umidade) e a EN IEC 63378-6:2026 (modelo térmico DXRC para previsão de temperatura transitória em embalagens de semicondutores), apoiando requisitos mais consistentes de logística, caracterização térmica e qualificação de clientes.

Análise da cadeia de valor

A cadeia de valor de embalagem em nível de painel começa com insumos de substratos e materiais, incluindo laminados orgânicos e núcleos de vidro emergentes, filmes dielétricos ABF-GCP, químicas de cobre, compostos de moldagem, adesivos e carreadores temporários. Em seguida, passa por equipamentos e módulos de processo para manuseio de painéis, deposição, litografia, eletrodeposição, metrologia e singulação. Os fluxos de fabricação são realizados por fundições e OSATs que integram a formação de RDL, posicionamento de chips, moldagem e teste, com clientes finais em eletrônicos de consumo, IA/HPC, infraestrutura de telecomunicações e aplicações automotivas que exigem pitch mais estreito, controle de empenamento e disciplina de desempenho térmico.

Os pontos de fricção se concentram no controle de processo em grandes áreas e na padronização do ecossistema, especialmente na gestão de empenamento, uniformidade litográfica, deslocamento de chips e variação de espessura em painéis retangulares. A falta de tamanhos de painel universalmente padronizados também complica os roteiros de equipamentos e a automação, incluindo o manuseio específico para painéis, que não é um substituto direto para FOUPs e robôs de wafer. Isso está impulsionando mais codesenvolvimento em toda a cadeia, ilustrado pelo alinhamento entre TSMC e ASE em um fluxo de painel de 310 mm x 310 mm para layouts orientados a IA, enquanto OSATs e fornecedores de materiais aprimoram dielétricos de baixo empenamento, controle térmico multizona e gestão de contaminação necessários para RDL de pitch estreito e a escalada da colagem híbrida.

Cenário Competitivo

A concorrência está se intensificando à medida que as fundições integram processos downstream e os OSATs se movem upstream. O programa Wafer Manufacturing 2.0 da TSMC une litografia, embalagem e teste final sob um único sistema de agendamento para reduzir semanas das janelas de entrega. A Samsung contra-ataca via produção interna de substrato de vidro para garantir uma vantagem em materiais, enquanto a Intel aplica sua ponte de interconexão multi-die embarcada (EMIB) para competir em desempenho em nível de sistema.

Os fornecedores de equipamentos esculpem nichos defensáveis: a Applied Materials lidera na deposição de barreira de cobre para camadas de redistribuição de 1 µm, enquanto a Tokyo Electron fornece revestidores dielétricos por centrifugação otimizados para vidro de baixo empenamento. A litografia sem máscara de primeiro movimento da Nikon expande sua influência além das fábricas de wafer para o setor de embalagem em nível de painel. As alianças verticais estão crescendo: o alinhamento estratégico da ASE com a TSMC em painéis de 310 mm combina capex para acelerar as curvas de aprendizado, prenunciando megaprojetos colaborativos mais amplos.

Oportunidades de espaço em branco persistem em setores de ultra-confiabilidade. A Micro-System Engineering explora seu histórico em dispositivos médicos para fornecer híbridos cerâmica-vidro herméticos, e a Micross reforçou suas ofertas de defesa por meio de aquisições estratégicas. No entanto, os altos limites de capex impedem entrantes greenfield, preparando o cenário para consolidação gradual uma vez que os picos iniciais de demanda se normalizem.

Líderes do Setor de Embalagem em Nível de Painel

ASE Technology Holding Co., Ltd.

Taiwan Semiconductor Manufacturing Company Limited (TSMC)

Samsung Electronics Co., Ltd.

Amkor Technology, Inc.

Intel Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco de curto prazo se concentra em escalar formatos de painel e qualificar fluxos em nível de painel para programas de IA/HPC e automotivos de maior valor, à medida que a economia de retículas de wafer e interpostores se aperta. Os sinais de mercado incluem a TSMC padronizando sua arquitetura CoPoS em torno de um formato de painel de 310 mm x 310 mm e executando avaliação de linha piloto em duas trilhas, equipamentos globais versus locais, como parte de seu desenvolvimento de embalagem em painel. A ASE também anunciou uma linha de produção PLP automatizada de 310 mm x 310 mm. Esses movimentos criam oportunidades concretas para fabricantes de equipamentos em litografia de painel, metrologia e automação de manuseio, além de fornecedores de materiais focados em dielétricos de baixo empenamento, soluções de colagem temporária e fornecimento de núcleo de vidro, à medida que podem alinhar suas ofertas com fluxos de referência ligados a ciclos de qualificação de grandes clientes.

Geograficamente, programas de política industrial e novas linhas piloto estão ampliando os pontos de entrada além dos clusters de OSAT centrados na Ásia, especialmente onde os governos estão financiando capacidade de embalagem avançada e segurança de fornecimento. A STMicroelectronics anunciou uma linha piloto de PLP de USD 60 milhões em sua unidade de Tours, na França, com previsão de entrar em operação no terceiro trimestre de 2026, e adições de capacidade norte-americana são apoiadas por incentivos dedicados a embalagens avançadas citados no contexto do relatório. Em todas essas iniciativas, a adoção ainda depende da resolução de restrições de empenamento e uniformidade de painel além de 300 mm, e da superação de estrangulamentos como a disponibilidade de filme dielétrico ABF-GCP, o que eleva o papel de fornecedores qualificados de materiais e ferramentas de painel que possam demonstrar rendimentos estáveis em formatos maiores.

Desenvolvimentos recentes do setor

- Junho de 2026: A TSMC confirmou a avaliação contínua de sua linha piloto Chip-on-Panel-on-Substrate (CoPoS) e padronizou a arquitetura em torno de um formato de painel de 310 mm x 310 mm. O movimento fortalece um objetivo comum para o alinhamento de processos entre equipamentos e OSATs, ao mesmo tempo em que posiciona as abordagens de painel como um complemento ao CoWoS para embalagens de IA intensivas em área, em vez de um substituto direto.

- Maio de 2026: A ASE Technology Holding anunciou o desenvolvimento de uma linha de produção automatizada de embalagem em nível de painel de 310 mm x 310 mm, com produção prevista para o primeiro semestre de 2027. O foco em automação atende aos requisitos de rendimento e consistência que se tornam críticos à medida que os tamanhos dos painéis aumentam, e eleva a pressão competitiva sobre os concorrentes OSAT para acompanhar as curvas de aprendizado de manuseio de painéis e rendimento.

- Julho de 2025: A Nikon lançou a plataforma de litografia de escrita direta DSP-100 para painéis de 600 mm x 600 mm com resolução inferior a 10 micrômetros. Ao permitir camadas de redistribuição de alta E/S sem as restrições de costura por passo e repetição, a ferramenta expandiu o envelope viável de tamanho de painel para os primeiros adotantes que buscam fan-out de grande formato e integração avançada.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

A embalagem em nível de painel (PLP) é definida como a atividade de embalagem de semicondutores em que a redistribuição, a construção de interconexões e a singulação são realizadas em painéis retangulares em vez de wafers redondos, e a receita é contabilizada em termos de valor para serviços de PLP e a produção de embalagens relacionada.

Exclusões de escopo: esta dimensão exclui a fabricação de wafers front-end, formatos de montagem de circuitos integrados autônomos que permanecem baseados em wafer, e a montagem eletrônica downstream além do dispositivo embalado.

Visão geral da segmentação

- Por Tecnologia de Embalagem

- Embalagem em Nível de Painel Fan-Out (FOPLP)

- Ponte Embarcada (eBridge)

- Integração de Painel 2,5D/3D

- Embalagem em Nível de Painel Fan-In

- Por Material de Substrato

- Laminado Orgânico

- Núcleo de Vidro

- Silício

- Painel Reconstituído Moldado

- Por Tamanho de Painel

- ≤300 mm × 300 mm

- 301 – 510 mm × 510 mm

- ≥511 mm × 600 mm

- Por Aplicação Industrial

- Eletrônicos de Consumo

- Automotivo (ADAS, Energia para VE)

- Telecomunicações (Infraestrutura 5G/6G)

- Aeroespacial e Defesa

- Industrial e IoT

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Resto da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Resto do Oriente Médio

- África

- África do Sul

- Resto da África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começa com sinais públicos que descrevem como a demanda por embalagens avançadas está evoluindo e com que rapidez as linhas baseadas em painéis estão sendo adicionadas. Contamos com fontes como publicações da SEMI, estatísticas comerciais da USITC para fluxos relacionados a semicondutores, divulgações da World Semiconductor Trade Statistics (WSTS), indicadores industriais da OCDE e depósitos de patentes da USPTO para entender o ritmo da evolução de equipamentos e processos.

Além disso, revisamos relatórios anuais de empresas, apresentações a investidores, slides de conferências e cobertura jornalística confiável para acompanhar as adições de capacidade e os cronogramas de qualificação para programas de painel. Quando necessário, foram usadas assinaturas pagas para dados financeiros de empresas e bancos de dados de patentes para verificar cruzadamente a exposição de receita relatada e as afirmações tecnológicas, reconciliando-as em seguida com fatos públicos. Essas fontes documentais não são exaustivas, e referências públicas adicionais também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para confirmar qual parcela da embalagem avançada está realmente sendo executada em formatos de painel hoje e como será a conversão ao longo do período de previsão. Conversamos com uma combinação de líderes de embalagem do lado OSAT, contatos de substratos e materiais, e especialistas focados em equipamentos na APAC, EMEA e Américas, para que as lacunas da pesquisa documental pudessem ser fechadas e as premissas testadas antes da aprovação final.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | Executivos de alto nível (CXOs): 13% | APAC: 40% |

| Nível médio: 45% | Líderes funcionais/de unidade: 41% | EMEA: 33% |

| Participantes menores: 18% | Gerentes: 46% | Américas: 27% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído usando lógica tanto top-down quanto bottom-up, mas a espinha dorsal é um pool de demanda top-down construído a partir da produção de embalagens avançadas e depois restringido à adoção do formato de painel. Para manter os cálculos rastreáveis, vinculamos o valor a indicadores mensuráveis, como anúncios de capacidade de linhas de painel, rendimento estimado por formato de painel, mudança do mix de embalagens em direção a estruturas do tipo fan-out, curvas de aprendizado de rendimento e refugo, e movimento do preço médio de venda à medida que os volumes aumentam.

Esses resultados são então verificados com aproximações bottom-up seletivas, incluindo consolidações amostrais de receitas de embalagem ligadas a programas de painel, além de verificações de canal sobre instalações e utilização de equipamentos. Quando uma visão bottom-up está incompleta, como no caso de linhas em estágio inicial que não divulgam utilização, preenchemos as lacunas usando curvas de utilização conservadoras validadas por meio de feedback de entrevistas. Para a previsão, é usada análise de cenários para que a velocidade de adoção, a padronização do tamanho do painel e o momento de qualificação possam ser ajustados, e a trajetória final é selecionada onde múltiplas visões de entrevistas e sinais documentais se alinham.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo são validados comparando a penetração implícita de PLP com sinais independentes, como ciclos de investimento em embalagens avançadas, intensidade de depósito de patentes e cronogramas relatados de ramp-up para novas linhas de painel. Verificações de variância são realizadas entre regiões e mercados finais, e os valores discrepantes são reabertos até que uma explicação clara seja encontrada, seguida de uma segunda revisão por analista antes da aprovação interna.

O estudo é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como atrasos significativos na comissão de linhas de painel, mudanças de política que afetam as cadeias de suprimento ou mudanças abruptas na disponibilidade de ferramentas de painel. Antes da entrega, realizamos uma última verificação de dados para que os números reflitam as publicações públicas mais recentes e o feedback das entrevistas.

O Tamanho do Mercado de Embalagem em Nível de Painel da Mordor Intelligence Comparado a Outras Estimativas Publicadas

É normal ver tamanhos de mercado diferentes para PLP porque as publicadoras nem sempre contabilizam o mesmo pool de receita, e também usam anos-base e premissas de ramp-up diferentes. As diferenças se tornam maiores em tecnologias em estágio inicial, já que pequenas mudanças no momento de adoção podem alterar significativamente o valor do ano-base.

As receitas de fan-out em nível de wafer são mantidas fora do escopo da Mordor Intelligence aqui, o que explica por que algumas visões mais amplas de embalagem avançada chegam a um valor mais alto para 2024, mesmo usando linguagem de crescimento semelhante. Outra diferença frequente vem da rapidez com que o modelo assume que as linhas de painel passam de execuções piloto para produção estável e de alto rendimento, e se a erosão de preços é aplicada mais cedo ou mais tarde à medida que os volumes aumentam.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 0,44 bilhão de USD (2026) | |

| Editora de Pesquisa do Setor A | 2,18 bilhões de USD (2024) | Utiliza uma definição de receita mais ampla que pode misturar PLP com atividades adjacentes de embalagem avançada, e sua janela de previsão mais longa até 2032 se baseia em uma adoção mais lenta e mudanças de preço que não estão vinculadas a sinais de capacidade de painel. |

| Editora de Pesquisa do Setor B | 0,17 bilhão de USD (2024) | Concentra-se em um conjunto de demanda mais restrito, exclusivo de PLP, e frequentemente reflete volumes de comercialização inicial, o que pode subestimar a receita de curto prazo quando os ramp-ups de piloto para volume e as expansões regionais se acelerarem. |

Em conjunto, a dispersão vem principalmente do que é contabilizado como PLP, além da rapidez com que se assume que a utilização e os rendimentos melhoram após a qualificação. Nossa visão permanece reprodutível ao vincular o total a variáveis claras de capacidade, rendimento e adoção, e depois reverificar o resultado em relação às expectativas de ramp-up baseadas em entrevistas e aos sinais públicos de mercado.

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de embalagem em nível de painel deve crescer até 2031?

A previsão é de registrar um CAGR de 25,58%, crescendo de USD 0,35 bilhões em 2025 para USD 1,37 bilhões até 2031.

Qual região lidera a receita de embalagem em nível de painel atualmente?

A Ásia-Pacífico detém 69,20% da receita de 2025 e permanece a área de expansão mais rápida até 2031.

Qual segmento de aplicação mostra o maior crescimento futuro?

Os módulos de ADAS automotivo e de energia para veículos elétricos têm projeção de avançar a um CAGR de 27,90% até 2031.

Por que os substratos de vidro estão ganhando atenção em embalagem?

Os núcleos de vidro oferecem estabilidade dimensional superior e menor perda dielétrica, permitindo roteamento mais restrito para dispositivos de IA e 6G.

Qual é o maior obstáculo técnico para painéis muito grandes?

O controle de empenamento e as quedas de rendimento de litografia sub-micrônica apresentam os principais desafios de fabricação em formatos acima de 300 mm.

Como o financiamento da Lei CHIPS dos EUA influenciará o setor?

Os incentivos federais aceleram a capacidade doméstica de painel, fortalecendo a resiliência da cadeia de fornecimento para clientes de defesa e nuvem da América do Norte.

Página atualizada pela última vez em: