Tamanho e Quota do Mercado de Máquinas de Venda Automática Médicas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

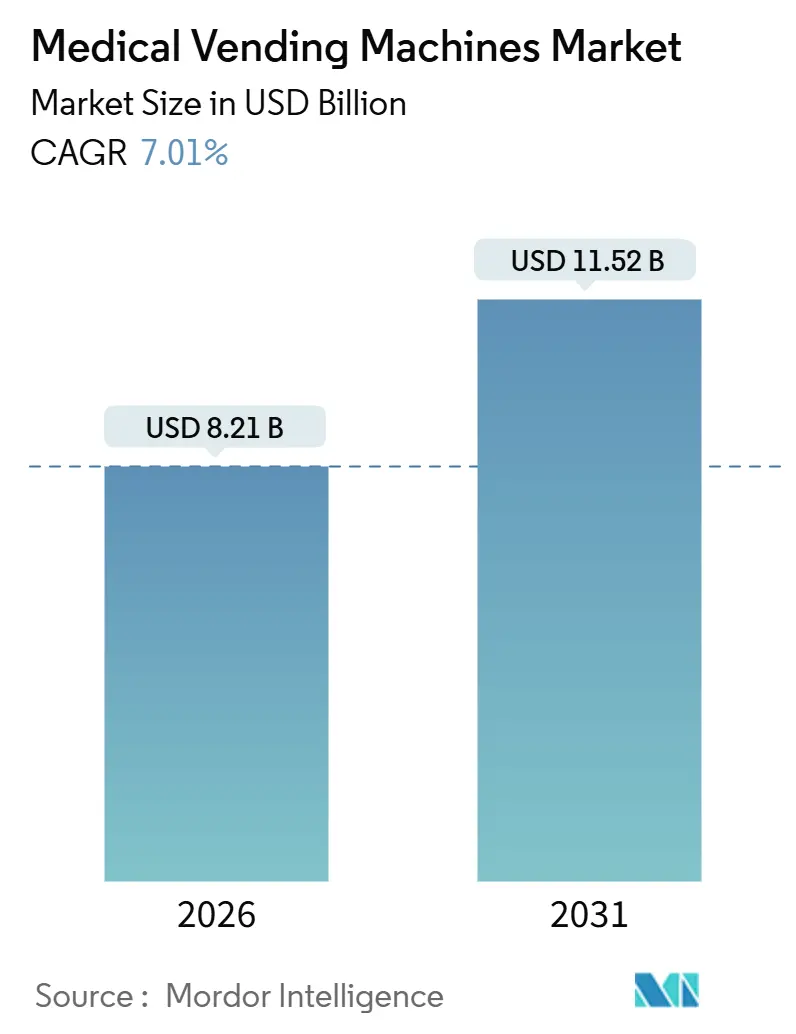

| Tamanho do Mercado (2026) | 8.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.01% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas de Venda Automática Médicas pela Mordor Intelligence

O tamanho do Mercado de Máquinas de Venda Automática Médicas é estimado em USD 8,21 mil milhões em 2026, e espera-se que atinja USD 11,52 mil milhões até 2031, a uma CAGR de 7,01% durante o período de previsão (2026-2031).

Em hospitais, clínicas e espaços públicos, a dispensação automatizada está a substituir os balcões de farmácia manuais, reduzindo as taxas de erros de medicação, diminuindo as perdas de inventário e alargando o acesso fora do horário tradicional, acelerando assim a trajetória do mercado de máquinas de venda automática médicas. A crescente adoção de armários ligados à nuvem que alimentam dados em tempo real nos sistemas de informação hospitalar, aliada às atualizações de unidades com controlo de temperatura para vacinas, mantém a procura resiliente. A atividade competitiva centra-se em contratos de serviço e interoperabilidade, enquanto a clareza regulatória nos Estados Unidos e a expansão dos estatutos de telefarmácia na Ásia-Pacífico abrem novas oportunidades. A contrapressão provém de ameaças de cibersegurança e aprovações de dispositivos fragmentadas que retardam os lançamentos transfronteiriços.

Principais Conclusões do Relatório

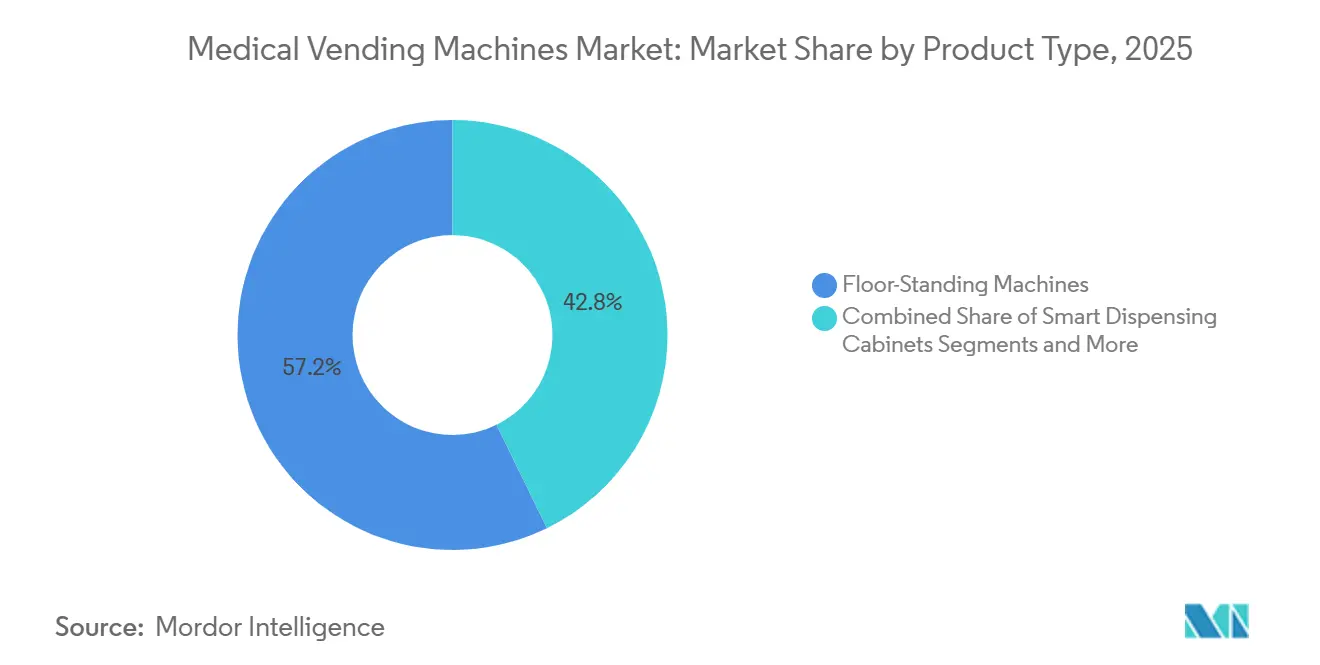

- Por tipo de produto, as máquinas de piso detinham uma quota de receita de 57,24% em 2025, enquanto as unidades de bancada e balcão estão projetadas para crescer a uma CAGR de 11,43% até 2031.

- Por classe de medicamento, os medicamentos com prescrição representavam 44,63% da receita de 2025; as vacinas e outros medicamentos de cadeia de frio deverão avançar a uma CAGR de 10,32% até 2031.

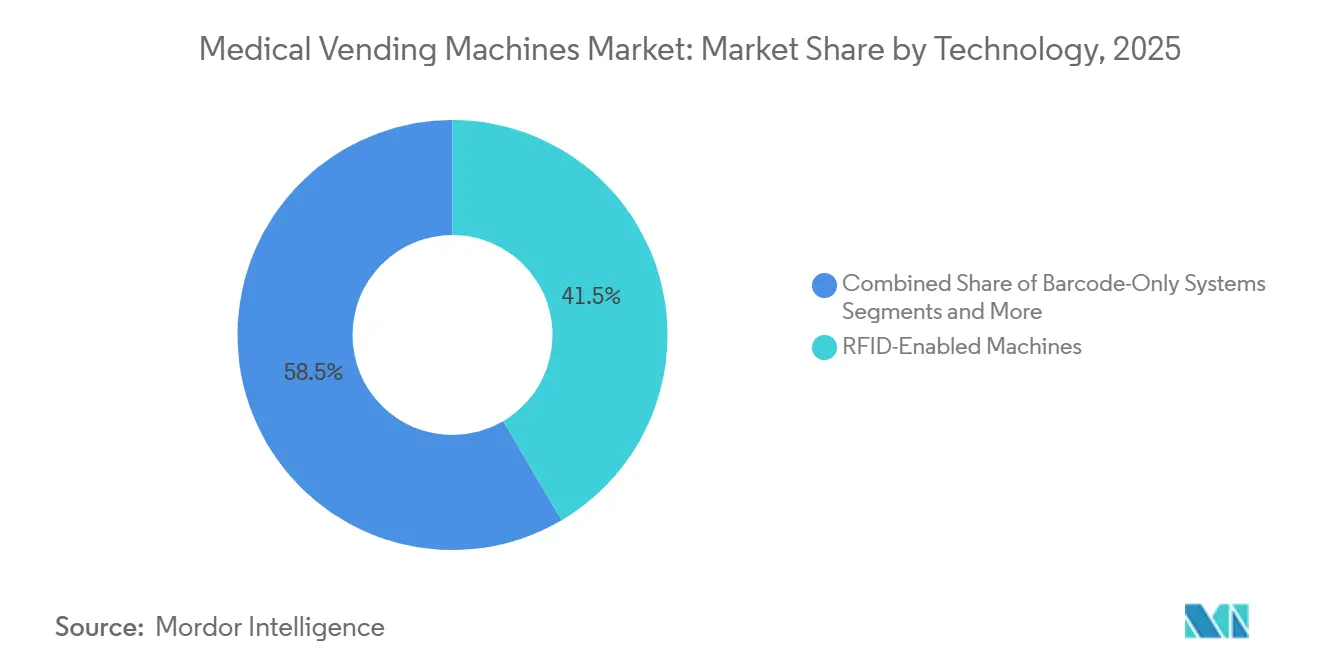

- Por tecnologia, os armários com RFID habilitado representavam 41,52% da quota do mercado de máquinas de venda automática médicas em 2025, enquanto os sistemas baseados em visão por IA estão previstos para registar uma CAGR de 11,89% até 2031.

- Por utilizador final, hospitais e clínicas especializadas contribuíram com 44,61% da receita de 2025, enquanto clínicas empresariais e no local de trabalho estão no caminho certo para uma CAGR de 9,63% até 2031.

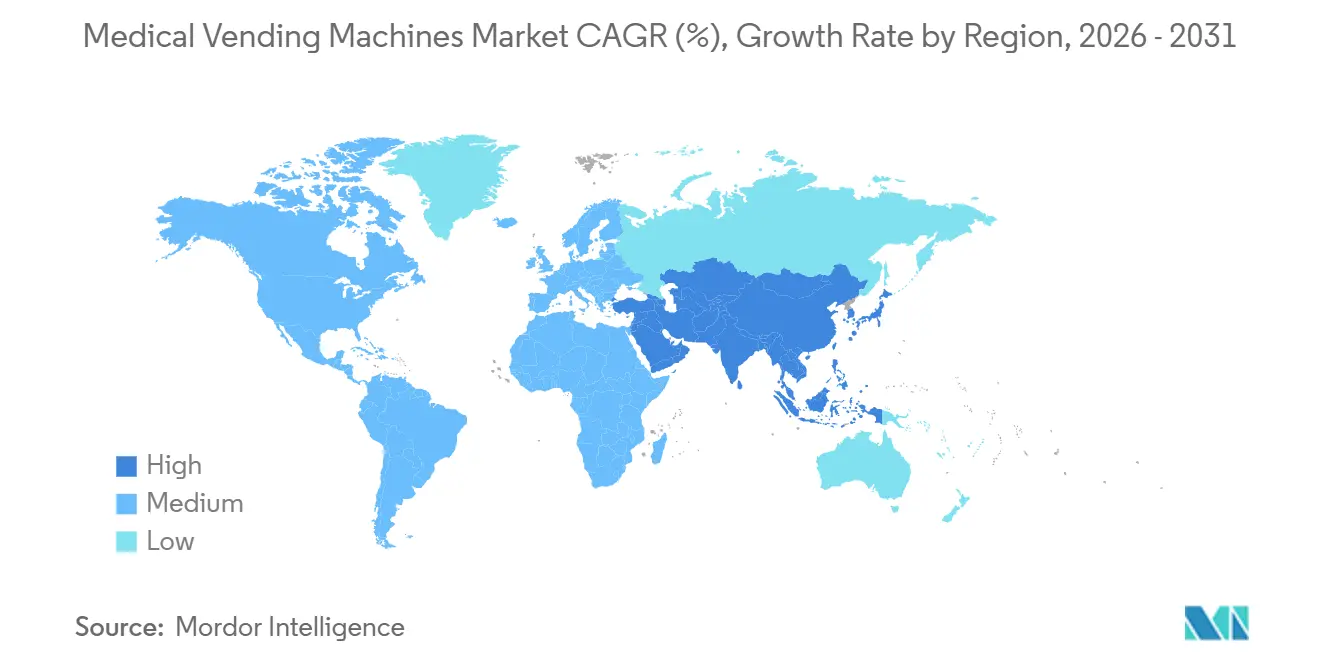

- Por geografia, a América do Norte liderou com 33,11% da receita global em 2025; a Ásia-Pacífico está posicionada para expandir a uma CAGR de 10,20% durante a mesma janela de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas Globais do Mercado de Máquinas de Venda Automática Médicas

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente dependência de medicamentos com prescrição em áreas remotas e rurais | 1.2% | Global, com concentração nas zonas rurais dos EUA, Índia, África Subsaariana | Médio prazo (2-4 anos) |

| Procura de visibilidade de inventário em tempo real e controlo de perdas | 1.4% | América do Norte e UE, adoção precoce em hospitais urbanos da APAC | Curto prazo (≤ 2 anos) |

| Crescente carga de doenças crónicas a impulsionar o acesso 24/7 a medicamentos | 1.6% | Global, agudo em economias envelhecidas (Japão, Alemanha, EUA) | Longo prazo (≥ 4 anos) |

| Integração com plataformas de telefarmácia e prescrição eletrónica | 1.1% | América do Norte, Austrália, mercados selecionados da UE com mandatos de saúde digital | Médio prazo (2-4 anos) |

| Autenticação de dispensação anti-contrafação habilitada por blockchain | 0.5% | Núcleo da APAC (China, Índia), extensão ao MEA | Longo prazo (≥ 4 anos) |

| Micro-realização hospitalar de EPI e consumíveis | 0.9% | Global, sustentado no pós-pandemia na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Dependência de Medicamentos com Prescrição em Áreas Remotas e Rurais

Os desertos farmacêuticos deixam os doentes em distritos rurais a percorrer 48 km ou mais para obter recargas de medicação, uma lacuna que alimenta a procura no mercado de máquinas de venda automática médicas. Centros comunitários, postos de bombeiros e lojas de conveniência albergam máquinas disponíveis 24 horas por dia, 7 dias por semana que dispensam medicamentos para doenças crónicas, reduzindo os custos de deslocação e melhorando a adesão à terapêutica. O lançamento em 2025 pelo Condado de Los Angeles de unidades gratuitas abastecidas com naloxona e testes à COVID-19 ilustra como os municípios aproveitam os armários autônomos para colmatar lacunas de saúde pública.[1]Departamento de Saúde Pública do Condado de Los Angeles, "A Saúde Pública Apresenta Estações de Saúde Comunitária para Fornecer Produtos que Salvam Vidas," Condado de Los Angeles, lacounty.gov Na Índia, dispensadores solares pilotados no âmbito da Missão Nacional de Saúde combinam-se com quiosques de telemedicina, ajudando as clínicas rurais a evitar o excesso de stock de SKUs de rotação lenta. Estas implementações demonstram o potencial do mercado de máquinas de venda automática médicas quando a infraestrutura e a verificação remota convergem.

Procura de Visibilidade de Inventário em Tempo Real e Controlo de Perdas

O inventário não contabilizado custa anualmente aos hospitais norte-americanos USD 4,5 mil milhões, um encargo agravado pelas penalidades por desvio de opioides. Armários RFID com bloqueios biométricos reduziram as perdas inexplicadas em até 77% em ambientes de cuidados de longa duração, de acordo com um estudo da BD de 2024. Os painéis de controlo na nuvem detetam anomalias — como levantamentos fora do turno de um clínico — e desencadeiam revisões de conformidade antes que o desvio se intensifique. O New York City Health + Hospitals unificou os dados dos armários em 11 instalações em 2024, reduzindo as ordens de compra duplicadas e libertando capital de trabalho. Estes ganhos reforçam as decisões de compra, fortalecendo as perspetivas do mercado de máquinas de venda automática médicas entre os prestadores sujeitos a pressões de custos.

Crescente Carga de Doenças Crónicas a Impulsionar o Acesso 24/7 a Medicamentos

As doenças não transmissíveis causam 41 milhões de mortes por ano, 74% do total global. Seis em cada dez adultos norte-americanos têm pelo menos uma doença crónica, impulsionando os hospitais a adotarem soluções de venda automática que reduzem os atrasos nas recargas fora de horas.[2]Centros para o Controlo e Prevenção de Doenças, "Sobre as Doenças Crónicas," Centros para o Controlo e Prevenção de Doenças, cdc.gov Máquinas colocadas em átrios, centros residenciais para idosos e farmácias de retalho acrescentam conveniência fora do horário e ajudam a reduzir as readmissões no âmbito de contratos de cuidados baseados no valor. O Japão, onde 28,6% dos residentes têm 65 anos ou mais, instala unidades de parede nas estações de comboio para que os idosos possam recolher os seus medicamentos pré-embalados sem fazer fila. Este imperativo de acesso contínuo sustenta o crescimento sustentado em todo o mercado de máquinas de venda automática médicas.

Integração com Plataformas de Telefarmácia e Prescrição Eletrónica

Em 2025, 28 estados norte-americanos tinham legalizado modelos de telefarmácia que permitem a farmacêuticos remotos verificar encomendas enquanto a máquina dispensa no local.[3]Michael A. Dowell, "O Panorama Evolutivo da Dispensação por Telefarmácia," U.S. Pharmacist, uspharmacist.com O quiosque da MedAvail incorpora vídeo de alta definição, satisfazendo os mandatos de aconselhamento e reduzindo os tempos de espera. A adoção da prescrição eletrónica é forte; 90% das prescrições ambulatórias norte-americanas circulam eletronicamente, no entanto as ordens de alta ainda dependem de fax em muitos hospitais, limitando a dispensação totalmente autónoma. O sistema My Health Record da Austrália liga as prescrições diretamente a cartões inteligentes governamentais, permitindo que as máquinas identifiquem os doentes e libertem as recargas de forma autónoma. Melhores transferências digitais alargarão os casos de utilização das máquinas de venda automática médicas em ambientes ambulatórios e rurais.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos de cibersegurança e utilização física indevida | -0.8% | Global, agudo na América do Norte e UE com elevada digitalização | Curto prazo (≤ 2 anos) |

| Aprovações regulatórias complexas em múltiplos países | -0.6% | Global, mais severo na APAC e MEA com estruturas fragmentadas | Médio prazo (2-4 anos) |

| Elevados custos de serviço, recarga e calibração em locais de baixo volume | -0.5% | América do Norte rural, África Subsaariana, APAC remota | Longo prazo (≥ 4 anos) |

| Lacuna de confiança dos consumidores em torno dos medicamentos dispensados por máquinas | -0.4% | APAC e MEA, mercados tradicionais com modelos centrados no farmacêutico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de Cibersegurança e Utilização Física Indevida

Os ataques de ransomware na área da saúde aumentaram significativamente em 2024; a violação da Change Healthcare por si só impôs entre USD 2,3 mil milhões e USD 2,5 mil milhões em custos de remediação. Os armários ligados herdam estas vulnerabilidades, expondo as configurações de doses e os registos de acesso a hackers. O ciberataque de maio de 2024 à Ascension Health forçou 140 hospitais a regressar aos fluxos de trabalho em papel, atrasando cirurgias eletivas durante semanas. A adulteração física — como impressões digitais roubadas ou ataques com pé de cabra — acrescenta outra camada de risco. Os fornecedores promovem agora redes isoladas (air-gapped), autenticações multifator e selos invioláveis, mas os vetores de ameaça crescentes ainda travam o impulso a curto prazo no mercado de máquinas de venda automática médicas.

Aprovações Regulatórias Complexas em Múltiplos Países

A Administração de Alimentos e Medicamentos dos Estados Unidos trata os armários automatizados como dispositivos de Classe II que necessitam de aprovação 510(k), enquanto a Europa delega a supervisão a cada Estado-Membro, criando listas de verificação de conformidade divergentes. A Administração Nacional de Produtos Médicos da China acrescenta ensaios domésticos e inspeções às instalações que se prolongam por 18 a 24 meses. Os mercados emergentes frequentemente carecem de estatutos claros, deixando os importadores incertos sobre qual ministério abordar. Estes obstáculos prolongam os ciclos de lançamento e inflacionam os custos legais, retardando a escala transfronteiriça no mercado de máquinas de venda automática médicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Unidades de Piso Dominam, as Soluções de Bancada Escalam

As máquinas de piso capturaram 57,24% da receita em 2025, refletindo a necessidade dos hospitais de capacidade para mais de 200 SKUs e integração com tubos pneumáticos que reduzem o tempo de deslocação das enfermeiras. A sua pegada ancora o tamanho do mercado de máquinas de venda automática médicas em ambientes de alta complexidade assistencial. Os modelos de bancada e balcão, previstos para registar uma CAGR de 11,43% até 2031, atraem centros ambulatórios, clínicas de cuidados urgentes e salas de saúde no local de trabalho que enfrentam orçamentos de espaço limitados. As unidades de parede e compactas atendem veículos de emergência médica e plataformas offshore onde a mobilidade supera a profundidade de inventário. Os armários de dispensação inteligentes, embora dispendiosos, proporcionam um retorno rápido ao reduzir as perdas e o trabalho.

As máquinas de bancada estão a substituir os balcões de farmácia tradicionais nas drogarias, à medida que farmacêuticos remotos verificam as prescrições enquanto a gaveta dispensa, libertando o pessoal para o aconselhamento. As unidades de parede nos serviços de urgência proporcionam acesso imediato a naloxona ou contraceção de emergência durante os turnos noturnos. Os sensores de visão por IA identificam a forma e a cor dos comprimidos, sinalizando erros antes de chegarem aos doentes. Estas evoluções mantêm o mercado de máquinas de venda automática médicas vibrante em todos os tipos de instalações.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Classe de Medicamento: Medicamentos com Prescrição Lideram, Vacinas Ganham Velocidade

Os medicamentos com prescrição detinham uma quota de valor de 44,63% em 2025, abrangendo terapêuticas de manutenção e substâncias controladas que exigem trilhos de auditoria. Os itens de venda livre crescem de forma constante em hubs de transportes e campi universitários. Os EPI e consumíveis estabilizaram em patamares mais elevados no pós-pandemia, à medida que os hospitais mantêm reservas para situações de emergência. As vacinas e medicamentos de cadeia de frio, com crescimento anual esperado de 10,32% até 2031, requerem armários refrigerados equipados com energia de reserva e registo contínuo, expandindo o tamanho do mercado de máquinas de venda automática médicas nos programas de imunização.

As unidades de cadeia de frio custam entre 40% e 60% mais do que os modelos ambiente, mas permitem que as clínicas rurais administrem vacinas no local, aumentando as receitas e a cobertura. A venda automática de medicamentos com prescrição enfrenta uma supervisão mais rigorosa; vários estados norte-americanos ainda exigem revisão por um farmacêutico em tempo real antes de dispensar estupefacientes. Os quiosques de venda livre operam ao abrigo de estatutos de retalho, permitindo a sua colocação em hotéis e aeroportos. Os armários de EPI nos corredores reduzem as verificações manuais e automatizam as encomendas, sublinhando os benefícios de eficiência do mercado de máquinas de venda automática médicas.

Por Tecnologia: RFID Mantém a Liderança, Visão por IA Acelera

As máquinas RFID controlavam uma quota de 41,52% em 2025, oferecendo rastreamento de embalagens sem contacto que atualiza os registos eletrónicos sem leituras de código de barras. Os sistemas apenas com código de barras permanecem em instalações com restrições orçamentais, mas retardam os fluxos de trabalho. A conectividade IoT desbloqueia análises preditivas, identificando picos sazonais e otimizando os níveis de reaprovisionamento. A dispensação por visão por IA, prevista para expandir 11,89% ao ano até 2031, verifica os códigos de impressão dos comprimidos, detetando erros que as etiquetas RFID não identificam. Contudo, a orientação regulatória sobre visão computacional permanece escassa, exigindo fluxos de trabalho híbridos RFID-visão para medicamentos de alto risco, uma nuance que molda as decisões tecnológicas no mercado de máquinas de venda automática médicas.

As plataformas na nuvem permitem que os técnicos resolvam problemas remotamente, reduzindo drasticamente o tempo de inatividade. No entanto, os algoritmos de visão têm dificuldades com genéricos de aparência semelhante, impulsionando o refinamento contínuo. Os hospitais avaliam os desembolsos de capital em função das economias de segurança e mão de obra a longo prazo, uma dinâmica que alimenta a inovação iterativa em todo o mercado de máquinas de venda automática médicas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: Hospitais Comandam o Gasto, Clínicas no Local de Trabalho Crescem

Hospitais e clínicas especializadas representaram 44,61% da procura em 2025, impulsionados pelos padrões da Comissão Conjunta e pelos imperativos de prevenção de responsabilidade civil médica. As farmácias de retalho colocam quiosques nos átrios para levantamentos fora do horário, bloqueando a fuga para o correio. As clínicas no local de trabalho estão a crescer a uma CAGR de 9,63% à medida que os empregadores instalam máquinas que dispensam recargas de diabetes e hipertensão no local, reduzindo o absentismo. Os hubs de transporte abastecem unidades de venda livre para viajantes que procuram alívio rápido, diversificando o mix de locais no mercado de máquinas de venda automática médicas.

Os centros rurais enfrentam obstáculos de capital e conectividade; as máquinas solares com ligações por satélite atenuam o impacto, mas ainda incorrem em custos de serviço elevados. As cadeias de retalho beneficiam de horários alargados sem necessidade de contratar pessoal noturno, embora alguns estados proíbam a dispensação autónoma de substâncias controladas. As clínicas no local de trabalho servem populações previsíveis, permitindo uma otimização rigorosa do inventário. Os pagamentos sem dinheiro e biométricos em aeroportos e estádios agilizam a rotatividade, mantendo o mercado de máquinas de venda automática médicas alinhado com as tendências de conveniência do consumidor.

Análise Geográfica

A América do Norte detinha uma quota de receita de 33,11% em 2025, ancorada por uma penetração de 86,1% de armários automatizados nos hospitais norte-americanos. A integração madura de RES (Registos Eletrónicos de Saúde) permite que as máquinas verifiquem alergias e registem doses automaticamente. O lançamento em 2024 do NYC Health + Hospitals em 11 instalações sublinha o ímpeto do setor público. A clareza regulatória através da via 510(k) da Administração de Alimentos e Medicamentos dos Estados Unidos sustenta o investimento, reforçando a posição do mercado de máquinas de venda automática médicas.

A Europa ocupa o segundo lugar, com a Alemanha, a França e o Reino Unido à frente. A supervisão fragmentada — alguns estados proíbem a venda automática de prescrições sem assistência — cria uma adoção desigual. Espanha e Itália impulsionam a telefarmácia para servir as zonas rurais envelhecidas, instalando unidades compactas em correios de aldeias. A conformidade com o RGPD acrescenta requisitos de encriptação e consentimento, influenciando as escolhas de design dos fornecedores no mercado regional de máquinas de venda automática médicas.

A Ásia-Pacífico é o motor de crescimento, previsto a uma CAGR de 10,20% até 2031. O mandato de rastreabilidade blockchain da China para 2026 impulsiona as atualizações dos armários. O Japão instala unidades de parede nas estações de comboio para conveniência dos idosos, enquanto a Índia pilota dispensadores solares ligados à telemedicina no Uttar Pradesh e Bihar. A Austrália liga as prescrições a cartões inteligentes através do My Health Record, permitindo recargas autónomas. A infraestrutura digital da Coreia do Sul suporta painéis IoT que otimizam os níveis de reaprovisionamento em sistemas multi-hospitalares, impulsionando coletivamente o mercado de máquinas de venda automática médicas.

O Médio Oriente e África e a América do Sul permanecem menores, mas ativos. Os projetos de hospitais inteligentes do CCG incluem a dispensação automatizada como pilar. A alteração regulatória brasileira de 2024 permitiu a instalação de armários em farmácias sob supervisão farmacêutica, abrindo novas vias para os fornecedores. Os pilotos argentinos em Buenos Aires e Córdoba testam a viabilidade apesar da conectividade de banda larga irregular e das tarifas sobre eletrónica, sinalizando espaço incremental para a expansão do mercado de máquinas de venda automática médicas.

Panorama Competitivo

O mercado de máquinas de venda automática médicas está moderadamente concentrado. Becton Dickinson, Omnicell e Capsa Healthcare controlam em conjunto cerca de metade da receita global através de contratos de serviço enraizados e integração profunda com RES. A linha Pyxis da BD obteve 84,6 nas classificações KLAS 2025, refletindo o tempo de atividade e a adequação ao fluxo de trabalho. A Omnicell registou USD 1,14 mil milhões em vendas em 2024 em 40 países, apresentando armários na nuvem que sincronizam com suites de planeamento de recursos empresariais.

Os entrantes de nicho perseguem espaços em branco. A InstyMeds oferece quiosques de retalho que dispensam prescrições em menos de um minuto. A MedAvail, agora parte da Tabula Rasa HealthCare, incorpora consultas por vídeo para bairros carenciados. Os disruptores enfatizam a visão por IA e a verificação por blockchain, embora a ambiguidade regulatória retarde uma adoção ampla. Os pedidos de patente mostram que a BD se concentra em bloqueios biométricos, enquanto a Omnicell investe em algoritmos de previsão de procura.

A profundidade do serviço é um diferenciador chave; os hospitais privilegiam o suporte técnico 24 horas e os depósitos regionais de peças. Os fornecedores versados nas aprovações 510(k), CE e NMPA desfrutam de vantagens de vários anos. O custo total de propriedade, e não o preço de tabela, orienta as decisões — a manutenção, as atualizações de software e a complexidade de integração pesam muito. Em conjunto, estes fatores moldam a dinâmica competitiva e sustentam a inovação em todo o mercado de máquinas de venda automática médicas.

Líderes do Setor de Máquinas de Venda Automática Médicas

Becton, Dickinson and Company

Omnicell Inc.

Capsa Healthcare

InstyMeds Corporation

ScriptPro LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Cal Poly Campus Health & Wellbeing introduziu quatro máquinas de venda automática médicas que oferecem medicamentos de venda livre, artigos de higiene e produtos de saúde reprodutiva a estudantes e funcionários.

- Outubro de 2025: A Amazon lançou quiosques de prescrição nas clínicas One Medical em Los Angeles, permitindo que os doentes obtenham medicamentos minutos após as consultas.

- Agosto de 2025: A Harvest instalou a sua primeira máquina de venda automática inteligente no IWK Health em Halifax, proporcionando acesso 24 horas a refeições saudáveis prontas a consumir.

- Maio de 2025: O Condado de Los Angeles instalou máquinas de venda automática de saúde gratuitas em hubs de transportes e bibliotecas, dispensando naloxona, testes à COVID-19 e preservativos para bairros carenciados.

Âmbito do Relatório Global do Mercado de Máquinas de Venda Automática Médicas

As máquinas de venda automática médicas são máquinas automatizadas utilizadas para dispensar medicamentos com prescrição, dispositivos médicos e outros produtos médicos diversos mediante pagamento através de uma interface. As máquinas de venda automática médicas podem ser instaladas num local adequado dependendo da utilidade da máquina.

O mercado de máquinas de venda automática médicas é segmentado por tipo de produto, classe de medicamento, tecnologia, utilizador final e geografia. Por Tipo de Produto, o mercado é segmentado em Máquinas de Piso, Máquinas de Bancada/Balcão, Unidades de Parede/Compactas, Armários de Dispensação Inteligentes. Por Classe de Medicamento, o mercado é segmentado em Medicamentos com Prescrição, Medicamentos de Venda Livre (OTC), EPI e Consumíveis Médicos, Vacinas e Medicamentos de Cadeia de Frio. Por Tecnologia, o mercado é segmentado em RFID Habilitado, Apenas Código de Barras, Unidades Ligadas por IoT/Nuvem, Dispensação Baseada em Visão por IA. Por Utilizador Final, o mercado é segmentado em Hospitais, Farmácias de Retalho, Clínicas no Local de Trabalho, Locais de Transporte e Centros de Saúde Rurais. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Médio Oriente e África e América do Sul. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Máquinas de Piso |

| Máquinas de Bancada/Balcão |

| Unidades de Parede/Compactas |

| Armários de Dispensação Inteligentes |

| Medicamentos com Prescrição |

| Medicamentos de Venda Livre (OTC) |

| EPI e Consumíveis Médicos |

| Vacinas e Medicamentos de Cadeia de Frio |

| Máquinas com RFID Habilitado |

| Sistemas Apenas com Código de Barras |

| Unidades Ligadas por IoT/Nuvem |

| Dispensação Baseada em Visão por IA |

| Hospitais e Clínicas Especializadas |

| Farmácias de Retalho e Drogarias |

| Clínicas Empresariais e no Local de Trabalho |

| Locais de Transporte e Espaços Públicos |

| Centros de Saúde Remotos e Rurais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | CCG |

| África do Sul | |

| Resto do Médio Oriente e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Produto | Máquinas de Piso | |

| Máquinas de Bancada/Balcão | ||

| Unidades de Parede/Compactas | ||

| Armários de Dispensação Inteligentes | ||

| Por Classe de Medicamento | Medicamentos com Prescrição | |

| Medicamentos de Venda Livre (OTC) | ||

| EPI e Consumíveis Médicos | ||

| Vacinas e Medicamentos de Cadeia de Frio | ||

| Por Tecnologia | Máquinas com RFID Habilitado | |

| Sistemas Apenas com Código de Barras | ||

| Unidades Ligadas por IoT/Nuvem | ||

| Dispensação Baseada em Visão por IA | ||

| Por Utilizador Final | Hospitais e Clínicas Especializadas | |

| Farmácias de Retalho e Drogarias | ||

| Clínicas Empresariais e no Local de Trabalho | ||

| Locais de Transporte e Espaços Públicos | ||

| Centros de Saúde Remotos e Rurais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | CCG | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho previsto do mercado de máquinas de venda automática médicas até 2031?

Espera-se que o mercado atinja USD 11,52 mil milhões até 2031.

Qual é a configuração de produto que lidera as implementações atuais?

Os armários de piso representam 57,24% da receita de 2025.

Qual é o segmento tecnológico de crescimento mais rápido?

A dispensação baseada em visão por IA está definida para expandir a uma CAGR de 11,89% até 2031.

Qual é a região que apresenta o maior ímpeto de crescimento?

A Ásia-Pacífico está projetada para crescer a uma CAGR de 10,20% até 2031.

Página atualizada pela última vez em: