Tamanho e Participação do Mercado de Têxteis Médicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

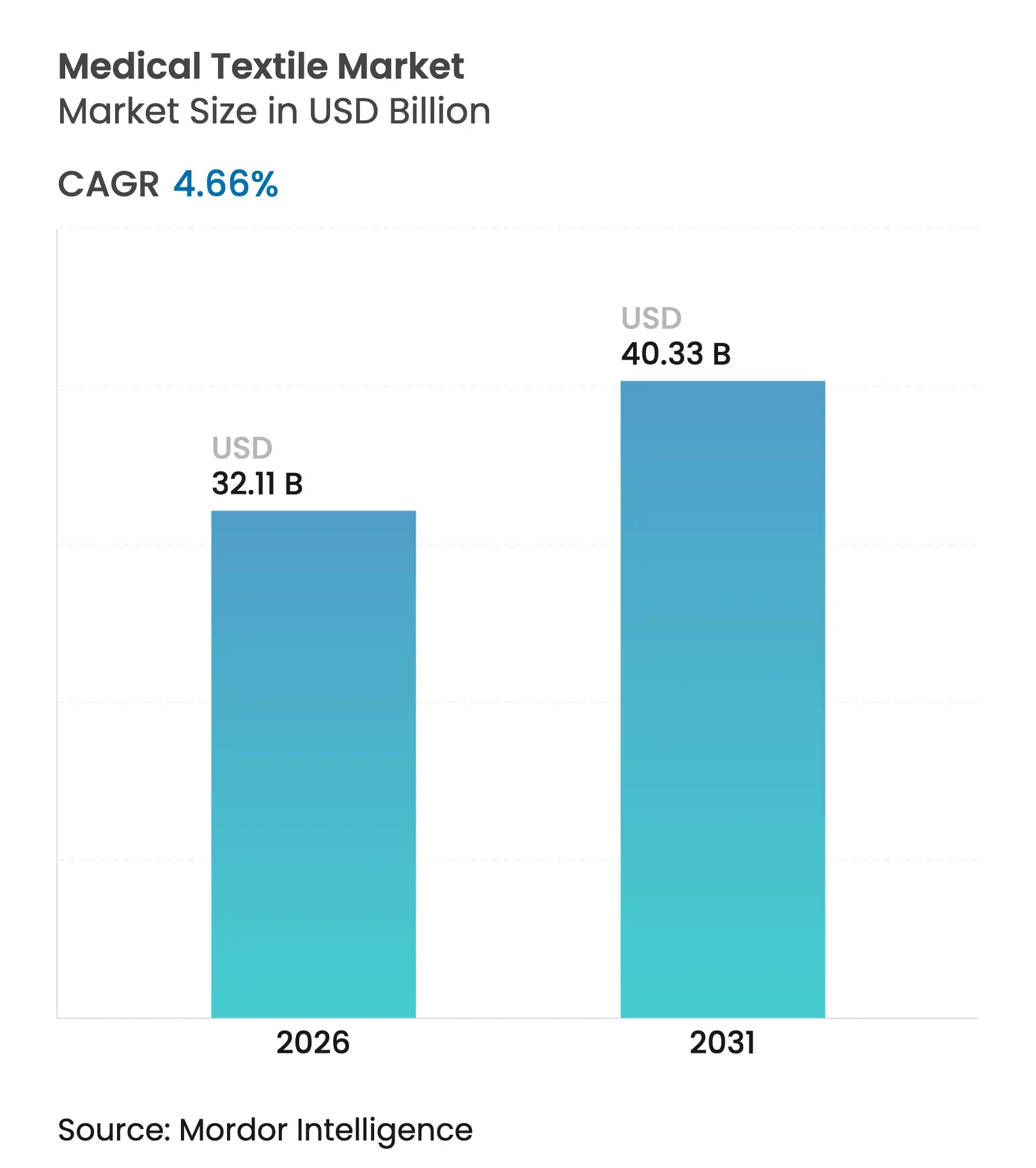

| Tamanho do Mercado (2026) | 32.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 40.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.66% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

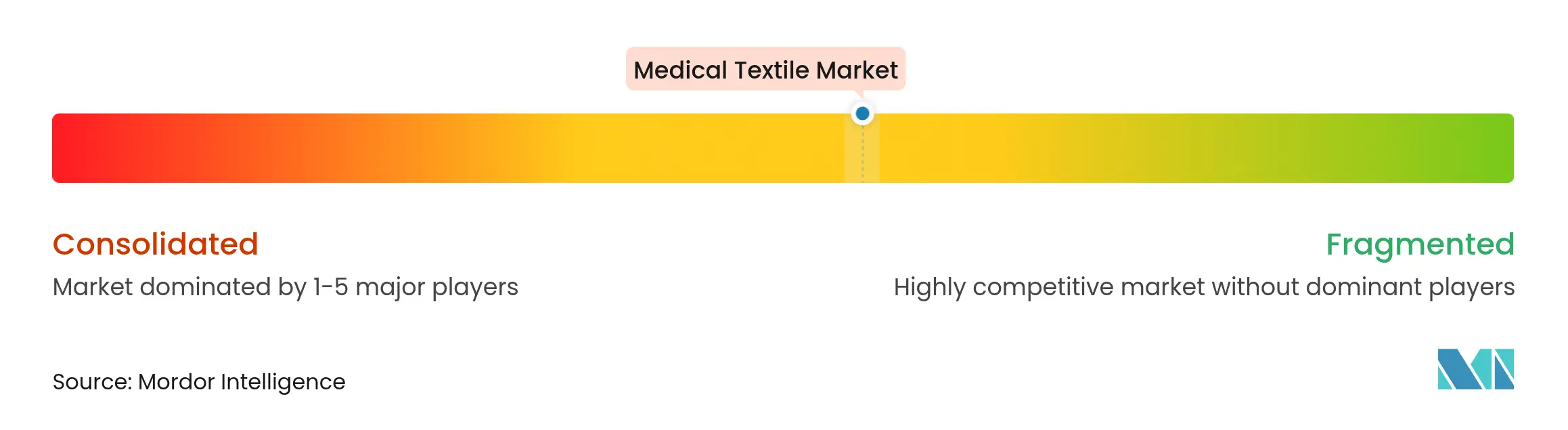

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Têxteis Médicos por Mordor Intelligence

O tamanho do Mercado de Têxteis Médicos foi avaliado em USD 30,68 bilhões em 2025 e estima-se que cresça de USD 32,11 bilhões em 2026 para atingir USD 40,33 bilhões até 2031, a uma CAGR de 4,66% durante o período de previsão (2026-2031).

A expansão ocorre à medida que as aquisições se normalizam após os picos pandêmicos e se voltam para forças estruturais, como mandatos regulatórios que favorecem materiais de uso único, prevalência de feridas crônicas associada ao envelhecimento populacional e a comercialização de revestimentos antimicrobianos. O posicionamento competitivo é moldado por concentração moderada, com fornecedores integrados aproveitando escala combinada e inovadores especializados visando nichos de alta margem. Geograficamente, a América do Norte lidera em capacidade instalada e amplitude de produtos, enquanto a Ásia-Pacífico apresenta os ganhos de volume mais rápidos à medida que os governos canalizam capital para infraestrutura de saúde e estoques estratégicos. As restrições emergentes a PFAS na Europa e as metas rigorosas de sustentabilidade estão começando a reconfigurar as preferências de matérias-primas e os critérios de aquisição, um ajuste que pode realinhar a participação dos fornecedores ao longo do período de previsão.

Principais Conclusões do Relatório

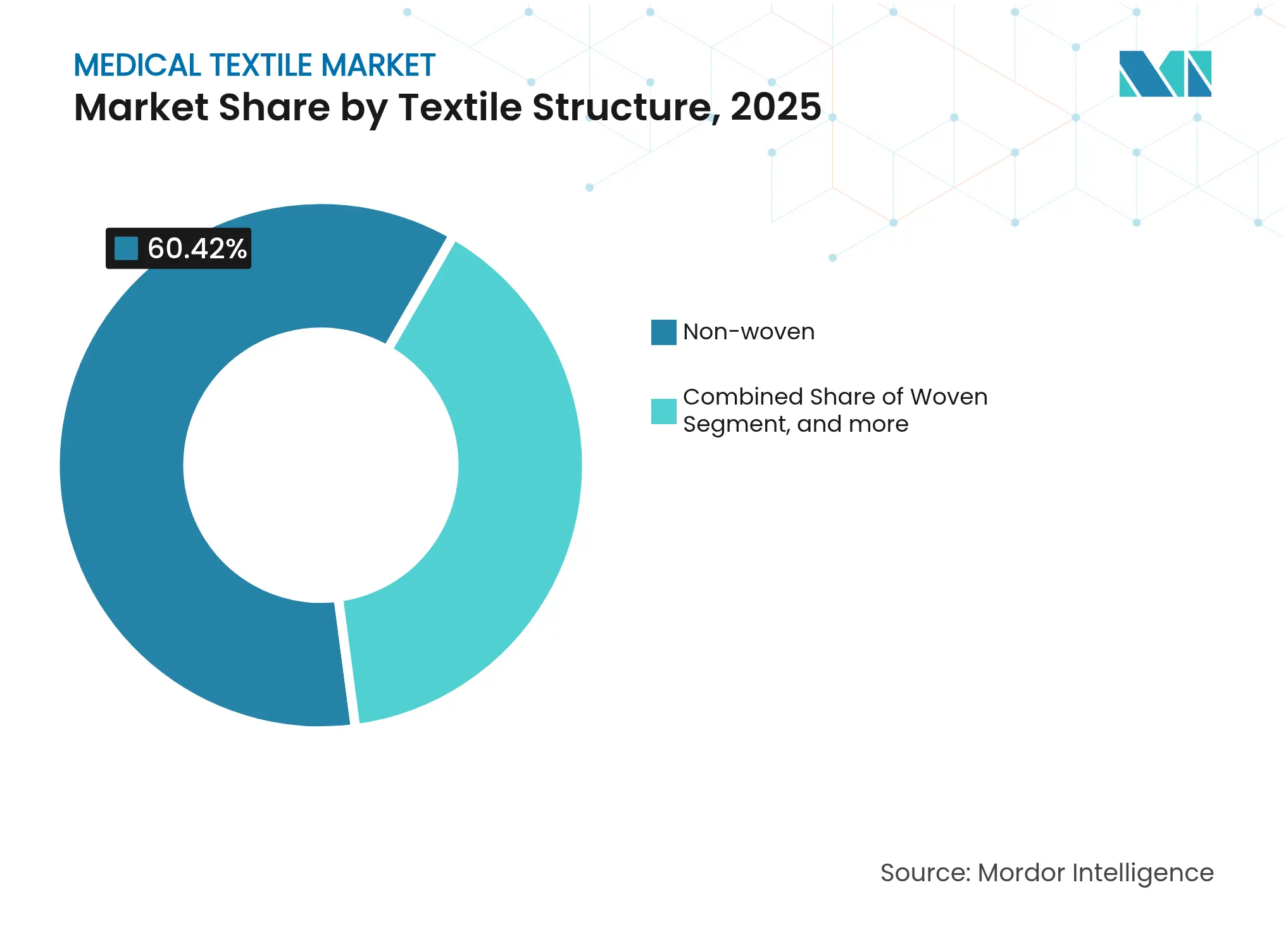

- Por estrutura têxtil, os não tecidos lideraram com 60,42% da participação do mercado de têxteis médicos em 2025, enquanto os materiais de malha devem se expandir a uma CAGR de 6,49% até 2031.

- Por biodegradabilidade, os produtos não biodegradáveis capturaram 73,85% da participação do tamanho do mercado de têxteis médicos em 2025; as alternativas biodegradáveis devem avançar a uma CAGR de 5,82% até 2031.

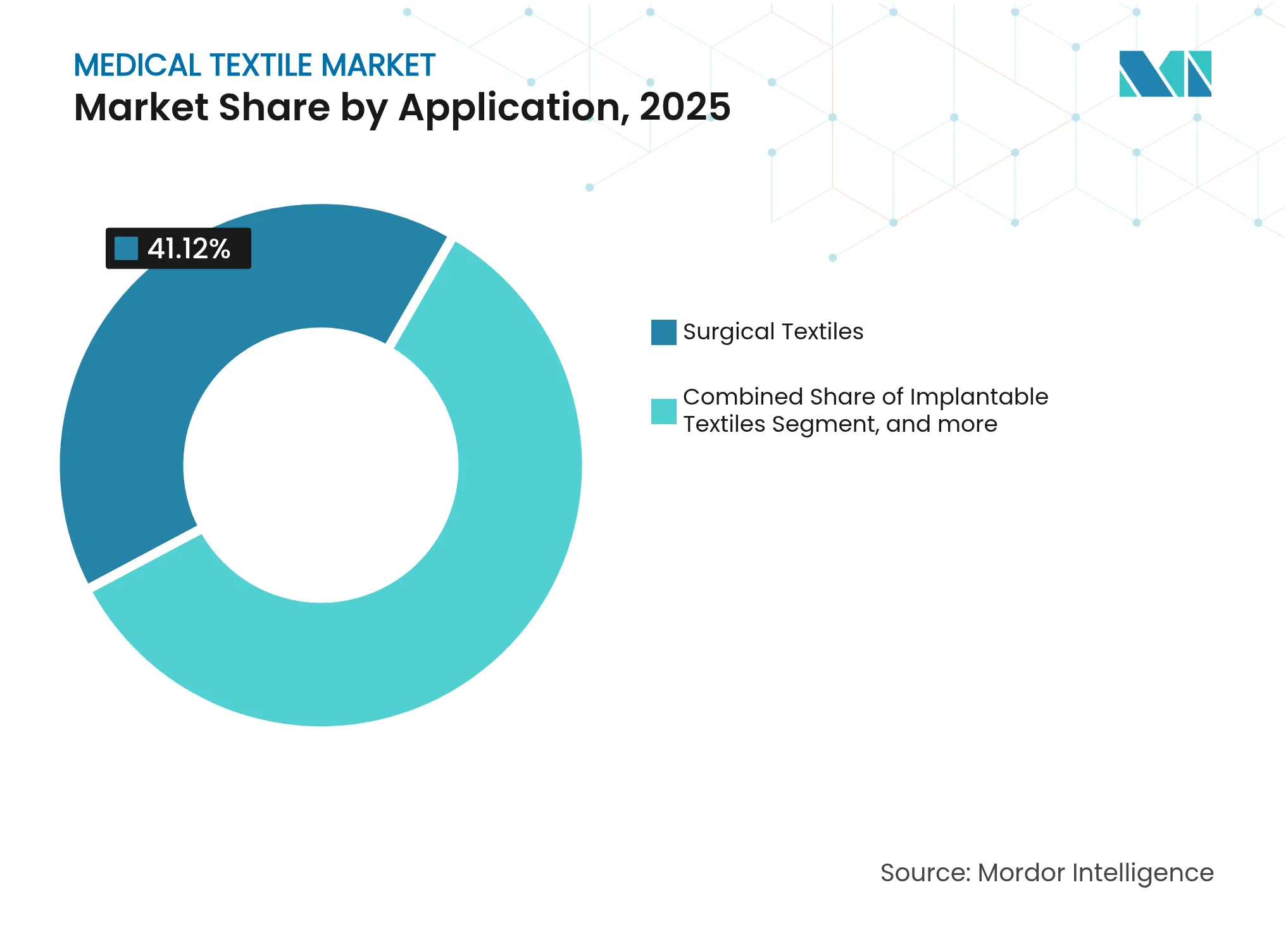

- Por aplicação, os têxteis cirúrgicos detinham 41,12% da participação de receita em 2025, enquanto os têxteis implantáveis lideram o campo com uma CAGR de 7,74% até 2031.

- Por usuário final, hospitais e clínicas responderam por 57,49% do tamanho do mercado de têxteis médicos em 2025, e os centros cirúrgicos ambulatoriais são os de crescimento mais rápido, com CAGR de 6,86% até 2031.

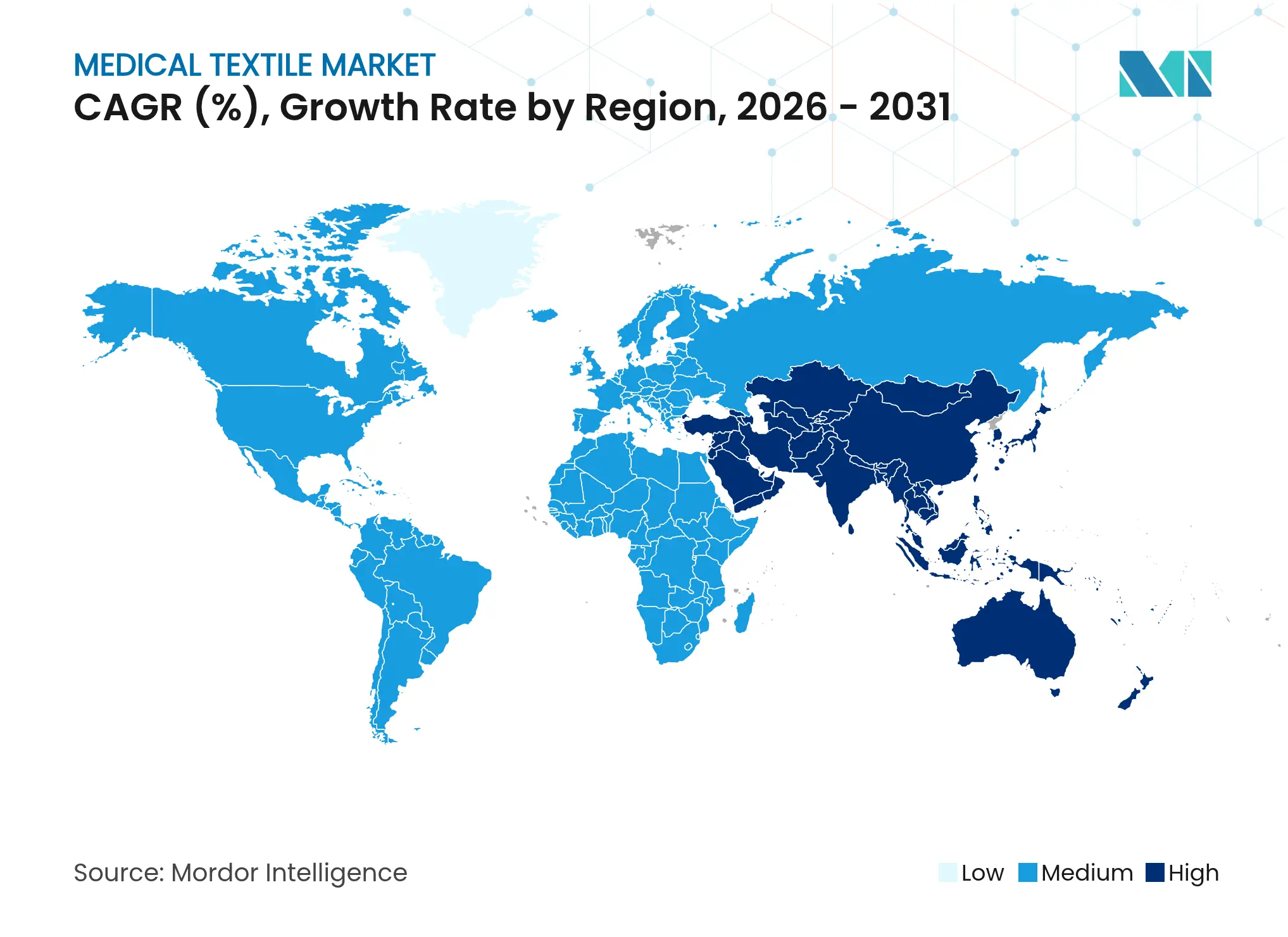

- Por geografia, a América do Norte detinha 33,62% da participação do mercado de têxteis médicos em 2025; a Ásia-Pacífico está no caminho para uma CAGR de 7,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Têxteis Médicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão Regulatória por Aventais e Campos Cirúrgicos Não Tecidos de Uso Único | +0.8% | Global, com maior aplicação na América do Norte e UE | Médio prazo (2-4 anos) |

| Envelhecimento Populacional Impulsionando a Prevalência de Feridas Crônicas | +1.2% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Revestimentos Antimicrobianos Inteligentes Atingindo Escala Comercial | +0.9% | América do Norte e UE liderando, adoção na APAC em seguida | Curto prazo (≤ 2 anos) |

| Programas de Sustentabilidade Hospitalar Favorecendo Fibras de Base Biológica | +0.5% | UE liderando, América do Norte em seguida | Longo prazo (≥ 4 anos) |

| Expansão da Ortopedia Esportiva em Mercados Emergentes | +0.6% | Núcleo APAC, expansão para a América Latina | Médio prazo (2-4 anos) |

| Estocagem Militar e para Alívio de Desastres | +0.4% | Núcleo APAC, MEA emergente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Regulatória por Aventais e Campos Cirúrgicos Não Tecidos de Uso Único

As atualizações de controle de infecção pós-pandemia da FDA dos EUA em 2024 elevaram os limites de eficácia de barreira para campos cirúrgicos, consolidando a demanda por não tecidos à base de polipropileno. Disposições paralelas no âmbito do Regulamento de Dispositivos Médicos da UE agora impõem protocolos de validação mais rigorosos para tecidos reutilizáveis, desincentivando sistemas de uso múltiplo. Os hospitais respondem padronizando kits de uso único, direcionando licitações em volume para fornecedores integrados. A visibilidade de volume resultante apoia adições de capacidade nas linhas de melt-blown de fibra básica na América do Norte. Os titulares se beneficiam de listas de fornecedores aprovados consolidadas que elevam as barreiras de entrada para concorrentes de baixo custo.

Envelhecimento Populacional Impulsionando a Prevalência de Feridas Crônicas

O aumento global do diabetes e das doenças vasculares eleva a incidência de feridas crônicas, impulsionando diretamente o consumo de curativos avançados que dependem de tecido de carbono ativado e tecidos impregnados com prata. A adoção de cuidados domiciliares cresce à medida que os idosos buscam soluções de autocuidado, impulsionando as vendas de meias de compressão e curativos de fácil aplicação. A Ásia-Pacífico, liderada pelo Japão e pela Coreia do Sul, experimenta a demanda incremental mais rápida, mas ainda depende de importações, ampliando o mercado endereçável para produtores estrangeiros. Os fornecedores posicionados em tecnologias antimicrobianas e de gestão de umidade obtêm margens premium à medida que os resultados clínicos impulsionam a inclusão em formulários.

Revestimentos Antimicrobianos Inteligentes Atingindo Escala Comercial

Revestimentos nanocompostos incorporando poliuretano enriquecido com magnésio oferecem propriedades resistentes a infecções sem antibióticos, reduzindo o risco de desenvolvimento de resistência.[1]Equipe Phys.org, "Nanofibras de Poliuretano Enriquecidas com Magnésio Demonstram Resistência Antimicrobiana," phys.org Os depósitos de patentes para têxteis biomédicos ultrapassaram 113.000 em 2024, sinalizando uma corrida para garantir território de propriedade intelectual.[2]Editores PLOS ONE, "Panorama de Patentes para Têxteis Biomédicos," journals.plos.org Os primeiros adotantes monetizam por meio de precificação baseada em valor para hospitais que buscam menores taxas de infecção pós-operatória. Pedidos-piloto na América do Norte validam a economia de escalonamento, levando a expansões de contratos com montadores de aventais OEM. As aprovações regulatórias para composições de revestimento se encurtam à medida que os dados se acumulam, comprimindo o tempo de entrada no mercado para os segundos entrantes.

Programas de Sustentabilidade Hospitalar Favorecendo Fibras de Base Biológica

Os marcos de aquisição europeus agora pontuam as propostas com base nas emissões do ciclo de vida, conferindo às fibras biodegradáveis uma vantagem selecionável.[3]Comissão Europeia, "Critérios de Contratação Pública Verde para Têxteis," ec.europa.eu Os fios de polihidroxialcanoato (PHA) produzidos por fermentação bacteriana atendem aos limites de resistência à tração e oferecem compostabilidade total. Projetos-piloto em estágio inicial em hospitais demonstram reduções nos custos de gestão de resíduos quando existem fluxos de coleta separados. A credibilidade do fornecedor depende de documentação transparente da cadeia de custódia, impulsionando a demanda por certificação sob a ISO 14067. O incentivo econômico combina taxas de descarte reduzidas com valor reputacional, acelerando os caminhos de comercialização para inovadores de base biológica.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Testes Rigorosos de Biocompatibilidade Multijurisdicionais | -0.7% | Global, mais rigoroso na UE e na América do Norte | Médio prazo (2-4 anos) |

| Volatilidade da Cadeia de Suprimentos em Polipropileno de Grau Médico | -0.9% | Global, com impacto agudo nos centros de fabricação da APAC | Curto prazo (≤ 2 anos) |

| Lacunas de Reembolso para Curativos Avançados | -0.5% | América do Norte e UE principalmente, emergindo na APAC | Longo prazo (≥ 4 anos) |

| Falta de Infraestrutura de Reciclagem no Fim da Vida Útil | -0.3% | Global, mais pronunciado em mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Testes Rigorosos de Biocompatibilidade Multijurisdicionais

Os protocolos expandidos da ISO 10993 e os mandatos de eIFU da UE obrigam os fabricantes a financiar estudos granulares de citotoxicidade e sensibilização antes da aprovação para comercialização. A harmonização paralela de UDI vincula cada SKU ao banco de dados EUDAMED, adicionando sobrecarga de documentação. As empresas de médio porte redirecionam os fundos de P&D para conformidade regulatória, desacelerando a velocidade do pipeline. Os grandes titulares veem o obstáculo como um fosso que protege a participação, enquanto os inovadores menores fazem parceria com organismos notificados para compartilhar os custos de validação. O atraso cumulativo prolonga os períodos de retorno comercial, limitando o apetite por risco em projetos radicais de ciência de materiais.

Volatilidade da Cadeia de Suprimentos em Polipropileno de Grau Médico

A capacidade de polipropileno de grau médico permanece concentrada ao longo de corredores petroquímicos vulneráveis a perturbações climáticas e geopolíticas. Eventos de força maior em 2024 reduziram o fornecimento de resina, inflacionando os preços spot em mais de 20% em relação às linhas de base contratuais. Os conversores de não tecidos, incapazes de substituir os graus de resina sem requalificação, absorveram a compressão de margem ou racionaram as alocações de clientes. Estratégias de diversificação regional emergem, incluindo integração retroativa em linhas de resina nos Estados Unidos e acordos de matéria-prima em joint venture no Sudeste Asiático. Os estoques de segurança, embora mitiguem interrupções imediatas, elevam os encargos de capital de giro e aumentam as bases de custo de produtos acabados, amortecendo a competitividade de preços nos ciclos de licitação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Estrutura Têxtil: A Inovação em Malha Impulsiona o Crescimento Premium

Em 2025, os não tecidos sustentaram 60,42% da participação do mercado de têxteis médicos, mas as soluções de malha estão preparadas para uma expansão de CAGR de 6,49% até 2031, à medida que a demanda se desloca para meias de compressão, suportes flexíveis e tecidos com sensores integrados. Os padrões de malha interlock e canelado permitem elasticidade controlada, essencial para órteses ortopédicas e terapia esportiva, enquanto as construções jersey facilitam o drapeado e o conforto do paciente. O tamanho do mercado de têxteis médicos vinculado aos formatos de malha se beneficia dos avanços na automação que reduzem o tempo de troca e o desperdício, diminuindo assim o custo por unidade em curtas séries de produção. Simultaneamente, os tecidos planos mantêm uso estável em suturas e malhas de implante, fornecendo estabilidade dimensional, mas capturando receita incremental limitada. As estruturas trançadas permanecem de nicho, atendendo a enxertos vasculares que merecem preços premium devido às exigentes tolerâncias de diâmetro.

Os produtores de malha aproveitam o software de design para integrar caminhos de fio condutor, permitindo mapeamento de pressão em tempo real e monitoramento fisiológico, o que sustenta preços médios de venda mais elevados. Os fornecedores de materiais que capitalizam em misturas elastoméricas e opções de fibras bioabsorvíveis se diferenciam em resiliência e perfis de degradação pós-implante. Os titulares do mercado de não tecidos investem em capacidade de melt-blown para campos e aventais comoditizados, apostando em contratos de volume para compensar margens mais baixas. A coexistência de camadas de commodities e especialidades indica um campo competitivo bifurcado onde a escala operacional e a sofisticação técnica garantem posições defensáveis.

Por Biodegradabilidade: Mandatos de Sustentabilidade Aceleram a Adoção de Base Biológica

Os produtos não biodegradáveis retiveram 73,85% da participação do mercado de têxteis médicos em 2025, mas as variantes biodegradáveis estão avançando a uma CAGR de 5,82%, impulsionadas por diretrizes de aquisição que internalizam os custos de descarte. O tamanho do mercado de têxteis médicos associado às ofertas biodegradáveis cresce à medida que os hospitais testam misturas de PHA e ácido polilático que alcançam compatibilidade com esterilização enquanto se decompõem em condições de compostagem industrial. Os desenvolvedores de produtos abordam as lacunas históricas de desempenho projetando híbridos multicamadas onde uma barreira biodegradável reveste um substrato de resistência mecânica, mantendo o controle de infecção sem fluxos de resíduos permanentes.

Medidas regulatórias, como o mandato da UE de coleta separada de resíduos têxteis em vigor em 2025, impõem taxas de responsabilidade estendida do produtor aos fornecedores não biodegradáveis, comprimindo sua vantagem de preço. Os pioneiros em fibras biodegradáveis garantem certificações de primeira classe, protegendo-se contra entrantes posteriores, dado os ciclos de validação de vários anos. Arenas sensíveis ao desempenho, como implantes cardiovasculares, continuam a depender de politereftalato de etileno não degradável para estabilidade a longo prazo. Ainda assim, os comitês de sustentabilidade hospitalar consideram cada vez mais os impactos no fim da vida útil, sugerindo uma mudança gradual em direção a formatos degradáveis em itens de alta rotatividade, como bandagens. Os fornecedores capazes de oferecer substituições com custo neutro estão posicionados para adoção acelerada.

Por Aplicação: Têxteis Implantáveis Lideram o Prêmio de Inovação

Os têxteis cirúrgicos detinham 41,12% da participação de receita em 2025, formando a base estável de fluxo de caixa do setor, enquanto os têxteis implantáveis devem crescer a uma CAGR de 7,74% até 2031, aproveitando andaimes impressos em 3D e malhas bioabsorvíveis. O tamanho do mercado de têxteis médicos para implantáveis se expande à medida que os ensaios clínicos validam a rápida integração tecidual e os cronogramas de degradação controlada, permitindo limites de reembolso mais elevados. As inovações implantáveis abrangem suturas eletrocondutoras que facilitam a estimulação por microcorrente, aumentando as taxas de fechamento de feridas e encurtando as internações hospitalares.

Os têxteis para cuidados com feridas integram matrizes de hidrogel e sobreposições de nanofibras que mantêm um ambiente úmido enquanto fornecem agentes antimicrobianos localmente, equilibrando eficácia e conforto do paciente. Os descartáveis de saúde e higiene, embora volumetricamente dominantes, enfrentam compressão de margem à medida que os compradores hospitalares agrupam licitações. As aplicações extracorpóreas, como filtros de diálise, requerem controle preciso de porosidade e biocompatibilidade, comandando valores unitários premium apesar dos baixos volumes. Os fornecedores com portfólios de aplicações cruzadas compensam a volatilidade em segmentos de alta inovação apoiando-se na rotatividade estável de aventais cirúrgicos.

Por Usuário Final: Centros Ambulatoriais Impulsionam o Crescimento Descentralizado

Hospitais e clínicas representaram 57,49% do tamanho do mercado de têxteis médicos em 2025, mas os centros cirúrgicos ambulatoriais exibem uma CAGR de 6,86% graças aos incentivos dos pagadores para cuidados ambulatoriais custo-efetivos. Kits portáteis de cuidados com feridas e pacotes de campos de uso único por paciente, adaptados para procedimentos de rotatividade rápida, se alinham com os fluxos de trabalho dos centros cirúrgicos ambulatoriais. Os ambientes de cuidados domiciliares empregam colchões inteligentes com sensores de pressão integrados para mitigar úlceras por pressão, exemplificado pela colaboração de 2025 da Trelleborg com a Universidade de Nottingham Trent.

O cenário evolutivo de prestação de cuidados prioriza designs amigáveis ao usuário com codificação de cores intuitiva e fixação simplificada para apoiar a aplicação por não profissionais. Os monitores de glicose vestíveis baseados em tecidos impermeáveis à umidade, mas respiráveis, permitem a coleta contínua de dados fora de ambientes clínicos, criando vendas no mercado secundário em patches de sensores. Os hospitais permanecem o grupo de clientes âncora para suprimentos estéreis em grande volume, mas o crescimento se inclina para canais descentralizados que valorizam a agilidade em detrimento da escala. Os fabricantes que implantam distribuição omnicanal e embalagens modulares capturam a demanda de troca enquanto mantêm a conformidade em variados contextos regulatórios.

Análise Geográfica

A América do Norte detinha 33,62% da participação do mercado de têxteis médicos em 2025, apoiada por altos gastos per capita em saúde, sistemas de reembolso maduros e uma robusta base de fabricação por contrato. A região continua a absorver inovações com preços premium, como aventais antimicrobianos de nanofibra, à medida que os hospitais buscam acordos de compra baseados em resultados. A consolidação recente, incluindo a aquisição de USD 1 bilhão da Medline da unidade de soluções cirúrgicas da Ecolab, sinaliza o compromisso com modelos de fornecimento verticalmente integrados que garantem esterilidade e confiabilidade logística.

A Ásia-Pacífico registra uma CAGR de 7,08% e está posicionada para corroer a liderança norte-americana até 2031, à medida que a China escala a capacidade além das exportações de commodities para os domínios de têxteis implantáveis e inteligentes. Os conglomerados japoneses investem em startups de biotecnologia dos EUA para garantir materiais de próxima geração, mantendo os padrões de qualidade de produção doméstica. A Índia aproveita a demanda de medicina esportiva e os programas de saúde financiados pelo governo para semear o consumo doméstico, atraindo joint ventures multinacionais para parques têxteis com incentivos fiscais.

A Europa avança sob legislação ambiental rigorosa que está eliminando progressivamente os acabamentos PFAS e exigindo insumos recicláveis, levando à reengenharia de portfólios de produtos e abrindo lacunas de mercado para entrantes de base biológica. O segmento de não tecidos da Alemanha lidera a produção regional, impulsionado pelo patrimônio de tecidos técnicos e pelo apoio estatal a clusters de pesquisa. O Oriente Médio e a África experimentam uma adoção emergente impulsionada por aquisições militares e estoques de alívio de desastres que valorizam kits descartáveis estáveis em prateleira. A América do Sul permanece comparativamente pequena, limitada por flutuações econômicas, mas visa crescimento de nicho em produtos de cuidados com feridas alinhados com a expansão da cobertura de seguros privados no Brasil e no Chile.

Cenário Competitivo

A concentração de mercado permanece moderada, pois as multinacionais integradas compartilham espaço com inovadores de nicho. A 3M aproveita um portfólio diversificado de saúde e tecnologia de filmes internos para vender de forma cruzada tecidos de barreira e curativos avançados, protegendo as margens por meio de eficiências de escala. A Freudenberg estende a competência em filtração e entretela para não tecidos médicos, combinando amplitude com centros de serviço locais para entrega rápida nas redes hospitalares europeias.

A consolidação estratégica acelerou em 2024, destacada pela aquisição de soluções cirúrgicas da Medline e pela compra pela Teleflex dos ativos de intervenção vascular da BIOTRONIK, um movimento que amplia o alcance implantável e adiciona sinergias de distribuição. Tais negócios ressaltam o valor de portfólios turnkey que reduzem o número de fornecedores para grupos hospitalares. Enquanto isso, a Bally Ribbon Mills aplica tecelagem de grau aeroespacial às fitas condutoras E-WEBBINGS, entrando em nichos de têxteis inteligentes onde os titulares carecem de profundo conhecimento de processo.

A densidade de patentes em têxteis biomédicos impulsiona o investimento defensivo em P&D, com depósitos globais ultrapassando 113.000 em 2024. Os titulares exploram a propriedade intelectual para sustentar o poder de precificação, enquanto as startups criam espaços em branco especializando-se em andaimes impressos em 3D ou compósitos biodegradáveis. As barreiras regulatórias desaceleram a comoditização, mantendo a lucratividade para os pioneiros capazes de financiar validação estendida. Os fornecedores que fundem excelência em ciência de materiais com expertise em conformidade ocupam posições resilientes, amortecendo a ameaça competitiva de produtores de baixo custo.

Líderes do Setor de Têxteis Médicos

Bally Ribbon Mills

Winner Medical

medi GmbH & Co. KG

ATEX Technologies

Freudenberg Performance Materials

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Os Institutos Alemães de Pesquisa Têxtil e de Fibras (DITF) em Denkendorf anunciaram seu avanço no desenvolvimento de tintas elásticas e condutoras projetadas especificamente para aplicações de têxteis inteligentes. Essas tintas inovadoras podem ser impressas diretamente nas superfícies dos tecidos, mantendo condutividade elétrica confiável mesmo sob tensões mecânicas como estiramento, dobramento e lavagens repetidas.

- Abril de 2025: A Trelleborg, uma inovadora líder em tecidos revestidos de engenharia, está avançando em soluções inteligentes de saúde por meio de uma Parceria de Transferência de Conhecimento (KTP) com a Instalação de Inovação em Tecnologias Médicas da Universidade de Nottingham Trent. Apoiada pela Innovate UK, esta colaboração de 26 meses visa desenvolver um sistema de colchão inteligente de ponta para aprimorar o cuidado ao paciente. Este projeto combina pesquisa acadêmica com a expertise industrial da Trelleborg para ampliar os limites dos têxteis médicos inteligentes e redefinir o conforto e a eficiência clínica nos ambientes de cuidado.

- Outubro de 2024: A Revolution-ZERO, fornecedora de soluções em têxteis médicos sediada em Truro, Cornwall, garantiu um investimento de capital significativo de GBP 1 milhão (aproximadamente USD 1,28 milhão) do Fundo de Investimento do Sudoeste, gerido pelo The FSE Group. Este financiamento faz parte de uma rodada mais ampla de GBP 1,6 milhão (USD 2,05 milhões) que inclui contribuições de investidores anjos privados.

- Setembro de 2024: A Health Care Without Harm, em colaboração com o Fundo Ambiental de Varejistas Noruegueses (NREF), lançou uma iniciativa global de dois anos para revolucionar a produção e o consumo sustentável de têxteis na área da saúde na América Latina, no Sudeste Asiático e na Europa.

Escopo do Relatório Global do Mercado de Têxteis Médicos

De acordo com o escopo do relatório, os têxteis utilizados para fins médicos são geralmente denominados têxteis médicos. Os têxteis médicos são materiais especializados projetados para aplicações médicas, incluindo cuidados com feridas, procedimentos cirúrgicos e produtos de higiene.

O mercado de têxteis médicos é segmentado por tipo de estrutura têxtil, biodegradabilidade, aplicação e geografia. Por tipo de estrutura têxtil, o mercado é segmentado em tecido, não tecido, trançado e malha. Em termos de biodegradabilidade, o mercado é segmentado em biodegradável e não biodegradável. Por aplicação, o mercado é segmentado em cuidados com feridas, cirúrgico, saúde e higiene, e outras aplicações. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (USD) para os segmentos acima.

| Tecido |

| Não Tecido |

| Malha |

| Trançado |

| Biodegradável |

| Não Biodegradável |

| Cuidados com Feridas |

| Têxteis Cirúrgicos |

| Saúde e Higiene |

| Têxteis Implantáveis |

| Dispositivos Extracorpóreos |

| Outros |

| Hospitais e Clínicas |

| Centros Cirúrgicos Ambulatoriais |

| Ambientes de Cuidados Domiciliares |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Estrutura Têxtil | Tecido | |

| Não Tecido | ||

| Malha | ||

| Trançado | ||

| Por Biodegradabilidade | Biodegradável | |

| Não Biodegradável | ||

| Por Aplicação | Cuidados com Feridas | |

| Têxteis Cirúrgicos | ||

| Saúde e Higiene | ||

| Têxteis Implantáveis | ||

| Dispositivos Extracorpóreos | ||

| Outros | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros Cirúrgicos Ambulatoriais | ||

| Ambientes de Cuidados Domiciliares | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado global de têxteis médicos até 2031?

As previsões mostram que o valor atingirá USD 40,33 bilhões, ante USD 30,68 bilhões em 2025, refletindo uma CAGR de 4,66%.

Qual categoria de tecido atualmente domina a demanda por têxteis médicos?

Os materiais não tecidos respondem por 60,42% da participação, graças ao uso generalizado em campos, aventais e EPIs de uso único.

Com que rapidez os têxteis implantáveis estão se expandindo no setor?

As aplicações implantáveis estão avançando a uma CAGR de 7,74% até 2031, a mais rápida entre todos os principais segmentos.

Qual região deve registrar o crescimento mais rápido até 2031?

A Ásia-Pacífico lidera com uma CAGR de 7,08%, impulsionada por adições de capacidade em saúde e estocagem estratégica.

Qual tendência de sustentabilidade está influenciando a escolha de materiais nos hospitais?

As equipes de aquisição estão favorecendo fibras biodegradáveis, impulsionando essa categoria para uma CAGR de 5,82% à medida que as metas de redução de resíduos se intensificam.

Por que os centros cirúrgicos ambulatoriais estão atraindo a atenção dos fornecedores?

Sua CAGR de 6,86% destaca uma mudança em direção a procedimentos ambulatoriais que requerem soluções têxteis leves e de uso único por paciente.

Página atualizada pela última vez em: