Tamanho e Participação do Mercado de Wearable Patch

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

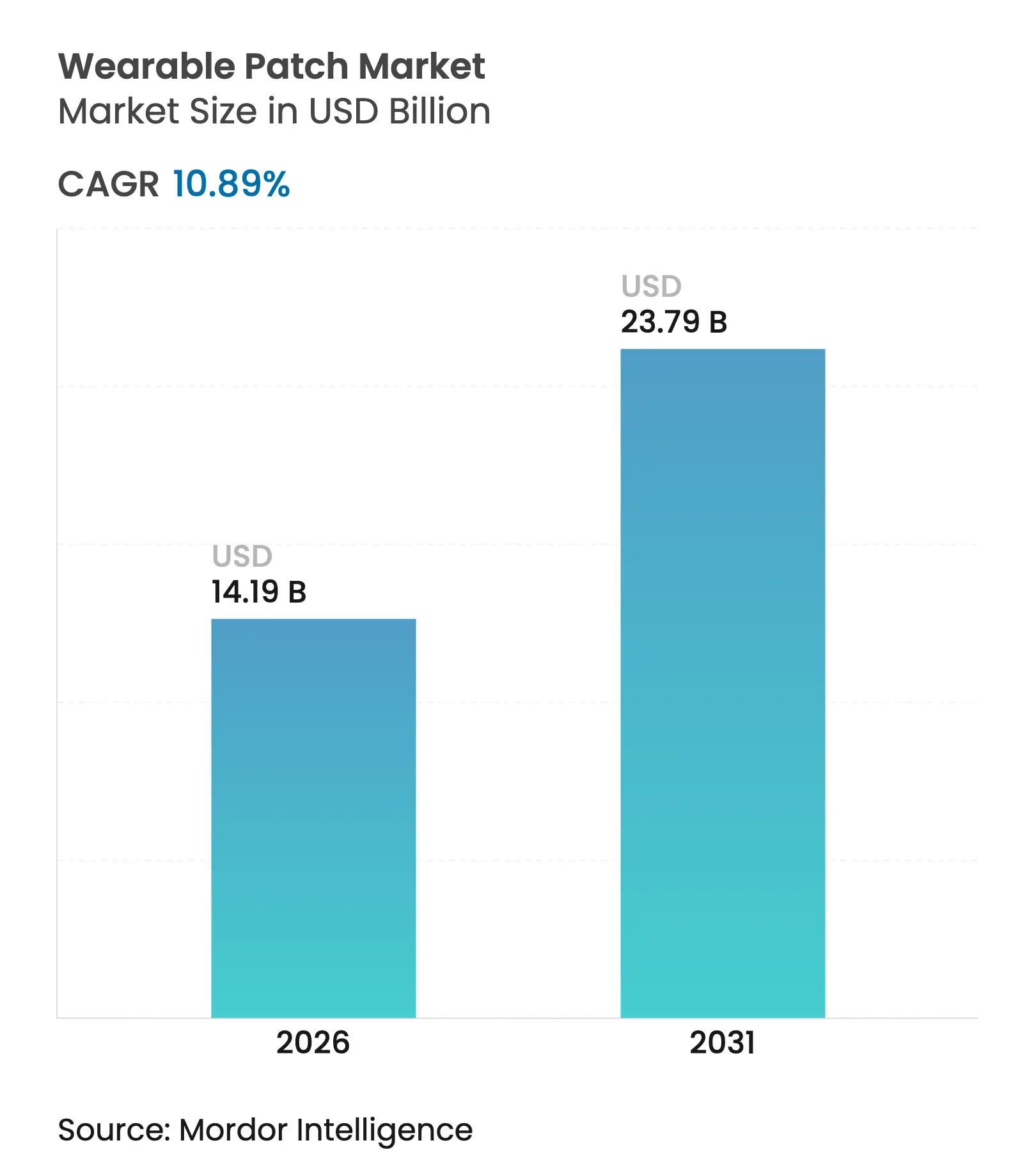

| Tamanho do Mercado (2026) | 14.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.89% CAGR |

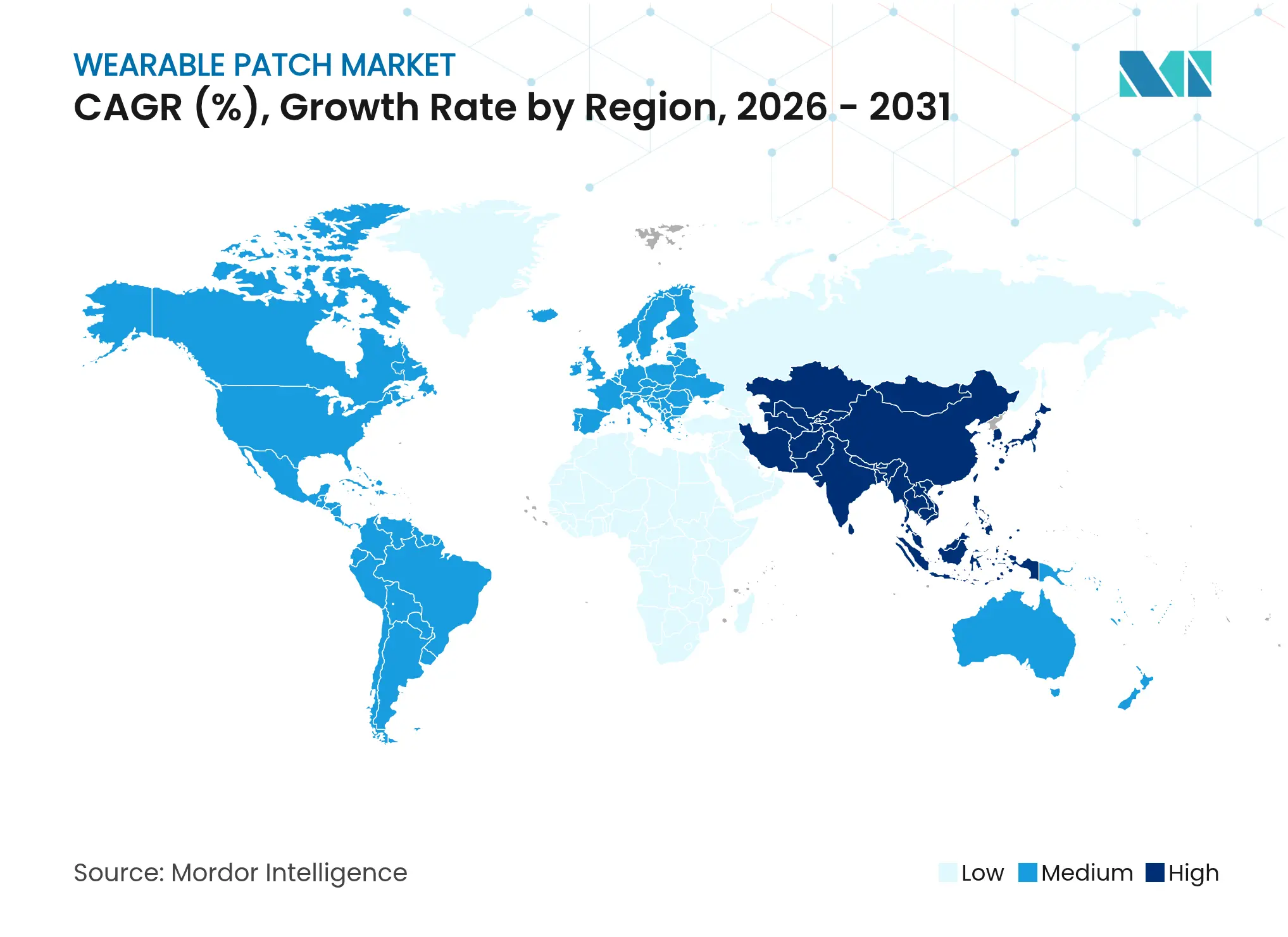

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Wearable Patch por Mordor Intelligence

O tamanho do Mercado de Wearable Patch foi avaliado em USD 12,80 bilhões em 2025 e estima-se que cresça de USD 14,19 bilhões em 2026 para atingir USD 23,79 bilhões até 2031, a um CAGR de 10,89% durante o período de previsão (2026-2031). A eletrônica flexível miniaturizada, os caminhos regulatórios mais claros e a ampliação dos programas de cuidados remotos reforçam coletivamente a demanda em hospitais, ambientes domiciliares e ensaios descentralizados. O progresso do lado da oferta em semicondutores elásticos reduz o custo dos dispositivos e aumenta os rendimentos de fabricação, enquanto a expansão do reembolso para terapêuticas digitais acelera a adoção entre os pagadores de cuidados crônicos. A escassez de componentes restringe os volumes de curto prazo, mas a diversificação estratégica de fornecedores e a fabricação rolo a rolo mitigam o risco no médio prazo. Os grandes fabricantes de dispositivos estabelecidos defendem as bases instaladas por meio de atualizações de conectividade, enquanto as startups de sensores buscam indicações de nicho, sustentando um ciclo virtuoso de inovação incremental que mantém o mercado de wearable patch em uma trajetória de crescimento de dois dígitos.

Principais Conclusões do Relatório

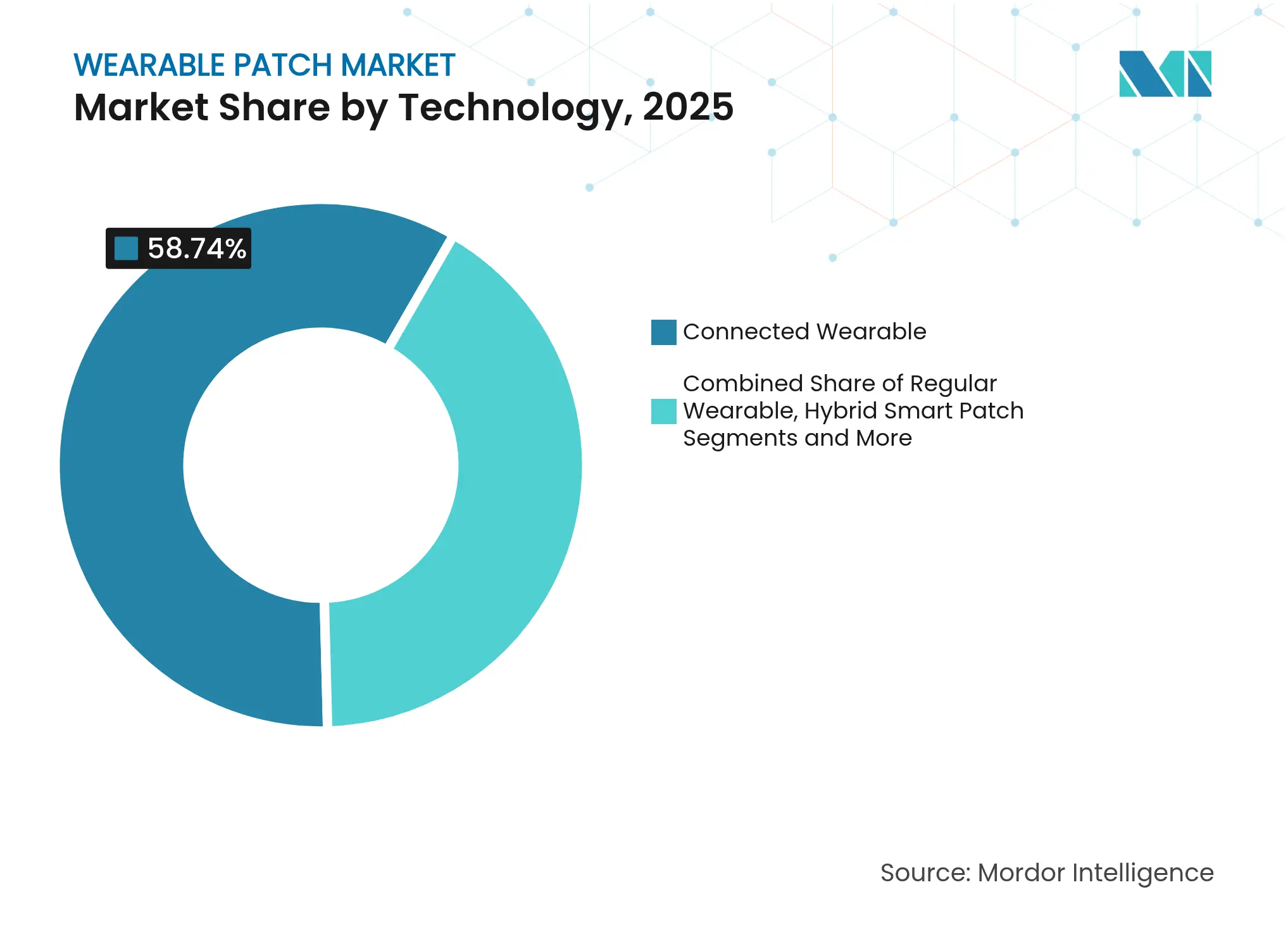

- Por tecnologia, a tecnologia de wearable conectado liderou com 58,74% de participação na receita em 2025; os patches inteligentes híbridos têm previsão de expansão a um CAGR de 12,62% até 2031.

- Por aplicação, monitoramento e diagnóstico capturou 61,65% de participação do tamanho do mercado de wearable patch em 2025 e as aplicações de saúde feminina/FemTech têm projeção de avançar a um CAGR de 12,51% até 2031.

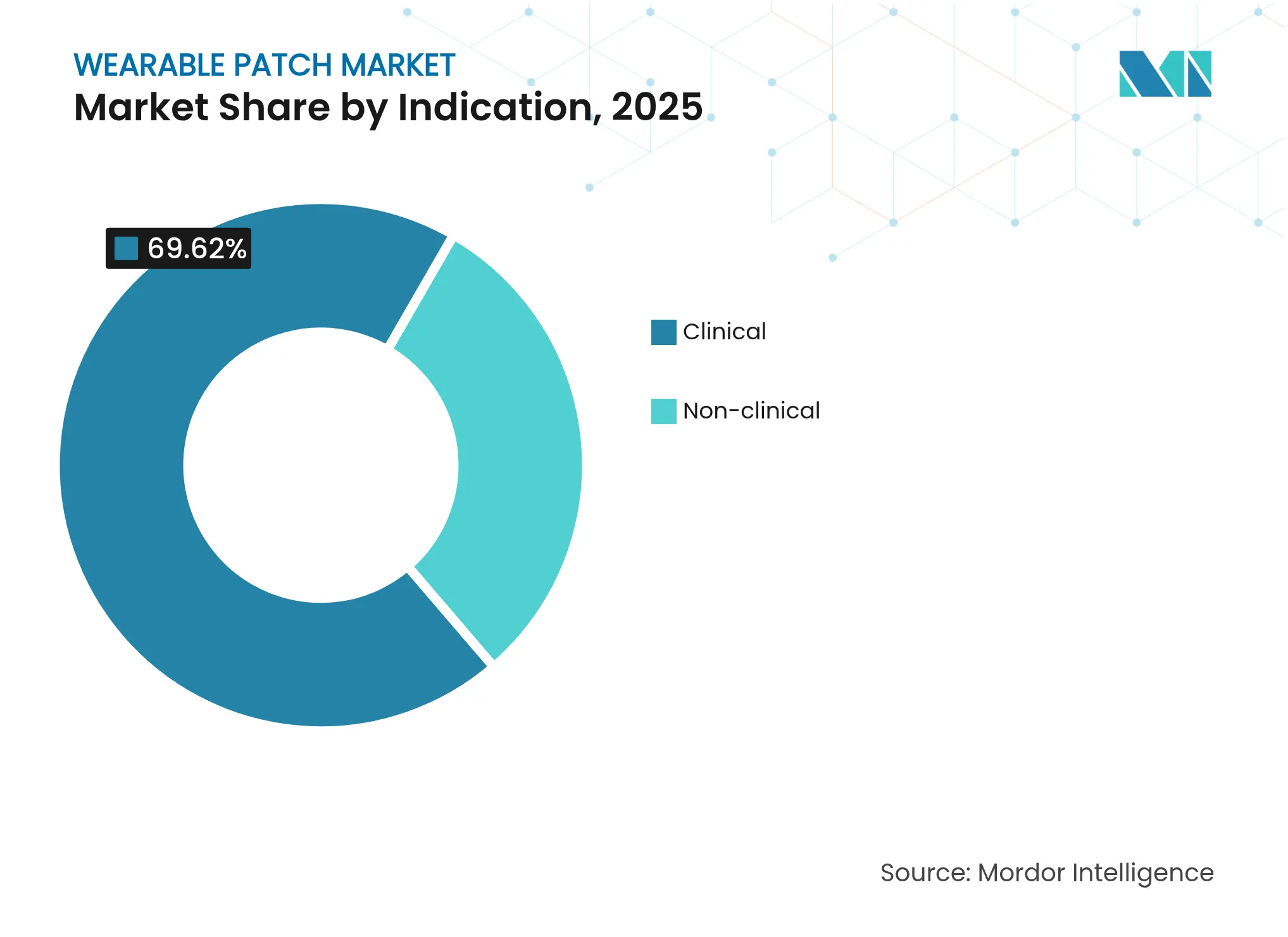

- Por indicação, as aplicações clínicas comandaram 69,62% da participação do mercado de wearable patch em 2025, enquanto os segmentos não clínicos estão definidos para crescer a um CAGR de 12,2% até 2031.

- Por geografia, a América do Norte deteve 38,97% do mercado de wearable patch em 2025 e a Ásia-Pacífico tem previsão de expansão a um CAGR de 12,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Wearable Patch

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido Aumento na Prevalência de Doenças Crônicas | +2.1% | Global, concentrado nas populações em envelhecimento da América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Crescente Demanda por Cuidados de Saúde Domiciliares e Monitoramento Remoto de Pacientes | +1.8% | América do Norte e UE liderando, adoção rápida nos principais mercados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Avanços em Miniaturização e Eletrônica Flexível | +1.6% | Centros globais de inovação com concentração de fabricação na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão do Reembolso para Terapêuticas Digitais | +1.4% | América do Norte como principal mercado, mercados seletivos da UE, emergindo na Ásia-Pacífico desenvolvida | Médio prazo (2-4 anos) |

| Inovações em Patches Focados em FemTech | +1.2% | Global com adoção antecipada na América do Norte e no Norte da Europa | Médio prazo (2-4 anos) |

| Adoção de Patches em Ensaios Clínicos Descentralizados | +0.9% | Mercados progressivos em termos regulatórios na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Aumento na Prevalência de Doenças Crônicas

O monitoramento contínuo para diabetes e doenças cardiovasculares agora sustenta o gerenciamento ambulatorial moderno. O desfibrilador cardioversor vestível de uma semana da Element Science reduz alarmes falsos enquanto preserva a eficácia terapêutica, melhorando a adesão em coortes de arritmia de alto risco. A capacidade de uso por uma semana do dispositivo sem manutenção diária aborda os desafios de conformidade que tradicionalmente limitam a adesão terapêutica, sugerindo que os patches superam as barreiras comportamentais inerentes às abordagens convencionais de monitoramento. A prevalência global de diabetes que ultrapassa 537 milhões de adultos sustenta uma forte demanda de base, garantindo que o mercado de wearable patch permaneça parte integrante dos fluxos de trabalho de cuidados crônicos entre pagadores e redes de provedores.

Crescente Demanda por Cuidados de Saúde Domiciliares e Monitoramento Remoto de Pacientes

Programas de monitoramento remoto de pacientes que utilizam patches multiparamétricos alcançaram 91% de engajamento em teleconsultas e 99% de conclusão de medições em um estudo descentralizado de fibrilação atrial. A captura autônoma de dados do conjunto de sensores aprovado da Vivalink elimina visitas presenciais e reduziu os tempos de inscrição em 40%, reforçando a justificativa econômica para soluções de uso domiciliar tanto na prestação de cuidados quanto na pesquisa clínica. Isso indica ainda que os patches resolvem as restrições logísticas que historicamente limitaram a acessibilidade à pesquisa clínica.

Miniaturização e Avanços em Eletrônica Flexível

Pesquisadores de Stanford demonstraram transistores elásticos de nanotubos de carbono a 347 dispositivos por centímetro quadrado sem perda de desempenho sob tensão.[1]Fonte: Stanford News, "Avançando em direção à eletrônica elástica vestível," news.stanford.edu As linhas rolo a rolo da VTT produzem patches de ECG de biomateriais que atendem à precisão clínica enquanto reduzem o custo unitário, ressaltando como a inovação na cadeia de suprimentos amplia a base endereçável do mercado de wearable patch no longo prazo. Essas inovações de fabricação reduzem os custos de produção ao mesmo tempo em que habilitam capacidades de personalização em massa que apoiam aplicações de saúde personalizada.

Expansão do Reembolso para Terapêuticas Digitais

Códigos de faturamento dedicados e designações de dispositivo inovador da FDA sustentam a cobertura do Medicare dos EUA para terapêuticas digitais prescritas.[2]Fonte: Centro para Dispositivos e Saúde Radiológica, "Programa de Dispositivos Inovadores," fda.gov A Aliança de Terapêuticas Digitais defende uma cobertura mais ampla de dispositivos pelo Medicare, enfatizando intervenções terapêuticas orientadas por software que demonstram eficácia clínica comparável aos produtos farmacêuticos tradicionais. O primeiro dispositivo vestível de infusão subcutânea de apomorfina para a doença de Parkinson obteve reembolso favorável, sinalizando a disposição dos pagadores em tratar patches terapêuticos complexos em paridade com as intervenções tradicionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Precisão de Longo Prazo Limitada e Confiabilidade dos Dados | -1.3% | Global, afetando particularmente aplicações de grau clínico | Médio prazo (2-4 anos) |

| Caminhos Regulatórios Globais Fragmentados | -0.8% | Mercados transfronteiriços com requisitos variados da UE, EUA e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Irritação da Pele e Dermatite Induzidas por Adesivo | -0.6% | Global com maior impacto em climas úmidos e populações sensíveis | Curto prazo (≤ 2 anos) |

| Obstáculos de Segurança Cibernética e Conformidade com GDPR/HIPAA | -0.4% | América do Norte e UE principalmente, expandindo para os mercados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Precisão de Longo Prazo Limitada e Confiabilidade dos Dados

A deriva do sensor prejudica a duração do uso além de duas semanas, exigindo recalibração dispendiosa. A plataforma intradérmica multianalítica da Biolinq captou USD 100 milhões para estender a precisão da glicose em ciclos de 15 dias,[3]Fonte: FinSMEs, "Biolinq Fecha Financiamento Série C de USD 100 Milhões," finsmes.com mas atualizações de controle de qualidade em todo o setor permanecem essenciais antes que um reembolso clínico mais amplo se materialize. A variabilidade de fabricação na eletrônica flexível cria inconsistências de desempenho que limitam a adoção clínica, exigindo processos aprimorados de controle de qualidade e protocolos de calibração padronizados para atingir padrões de confiabilidade de grau médico.

Caminhos Regulatórios Globais Fragmentados

As rotas divergentes do 510(k) dos EUA e da marcação CE da UE inflam os ciclos de submissão, enquanto as cláusulas de segurança cibernética da Lei PATCH introduzem documentação adicional para listas de materiais de software. Os inovadores menores absorvem custos desproporcionais, desacelerando os lançamentos transfronteiriços e moderando temporariamente o impulso global no mercado de wearable patch. Os esforços de harmonização permanecem insuficientes para simplificar o acesso ao mercado global, exigindo que os fabricantes naveguem simultaneamente por múltiplos marcos regulatórios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância do Conectado Enfrenta a Disrupção do Híbrido

Os patches conectados retiveram 58,74% de participação do mercado de wearable patch em 2025, pois o streaming de dados em tempo real permite a triagem clínica imediata. O alerta sincronizado com smartphone e os painéis em nuvem tornaram-se recursos padrão, impulsionando altas taxas de substituição entre usuários de diabetes e cardíacos. Os patches inteligentes híbridos crescerão a um CAGR de 12,62% até 2031, apoiados por microbombas integradas ao patch e eletroestimulação de circuito fechado que confundem os casos de uso de monitoramento e terapia. À medida que os preços dos componentes caem, as unidades de manutenção de estoque conectadas ocupam os formulários convencionais, enquanto os dispositivos híbridos premium atraem clínicas especializadas e pagadores que buscam ganhos de resultados agrupados.

Os formatos de biossensor descartável permanecem atrativos para protocolos de controle de infecção, especialmente em telemetria de pacientes internados. Por outro lado, as plataformas reutilizáveis beneficiam consumidores de esportes e bem-estar que priorizam o valor plurianual. Os circuitos de RF elásticos que mantêm alcance sem fio de 30 m oferecem mobilidade sem sacrificar a fidelidade dos dados, um recurso que ainda mais consolida os dispositivos conectados no mercado de wearable patch. Os patches híbridos, embora mais caros, monetizam assinaturas avançadas de gerenciamento de doenças, proporcionando aos fornecedores maior valor vitalício por paciente.

Por Aplicação: A Liderança em Monitoramento é Desafiada pela Inovação Terapêutica

O monitoramento e o diagnóstico geraram 61,65% da receita em 2025, ancorando o tamanho do mercado de wearable patch para programas de alta hospitalar e serviços ambulatoriais de ECG. O aumento das inscrições em cuidados crônicos e os mandatos das seguradoras para monitoramento contínuo da glicose reforçam essa base. As soluções FemTech elevarão a saúde feminina a um CAGR de 12,51% até 2031, fornecendo rastreamento indolor de hormônios, fertilidade e menopausa.

Os patches de administração de medicamentos integram microagulhas e iontoforese para transportar moléculas como ferro e insulina sem injeções, melhorando as curvas de adesão em coortes anêmicas e diabéticas. Os patches digitais de gerenciamento da dor combinam a estimulação elétrica nervosa transcutânea com algoritmos de dosagem adaptativa, deslocando a gestão de opioides em direção a modalidades não farmacológicas. Protótipos multifuncionais que combinam ECG com terapia sob demanda ilustram caminhos de design convergentes que gradualmente corroerão a dominância das unidades de manutenção de estoque de monitoramento puro.

Por Indicação: As Aplicações Clínicas Impulsionam o Crescimento Apesar da Expansão do Consumidor

O uso clínico reteve 69,62% da participação do mercado de wearable patch em 2025, sustentado pelo reembolso dos pagadores e pela validação da FDA da eficácia terapêutica. As designações de dispositivo inovador para algoritmos de insuficiência cardíaca e patches desfibriladores com IA destacam a confiança regulatória em aplicações de alta acuidade. O CAGR clínico está projetado em 10,63% até 2031, auxiliado pela automação hospitalar e pela expansão da telecardiologia.

As aplicações não clínicas — abrangendo fitness, bem-estar corporativo e sensores de glicose no canal farmacêutico — avançarão a um CAGR de 12,2%, impulsionadas pela disposição do consumidor em autofinanciar o monitoramento proativo da saúde. Os monitores contínuos de glicose de venda livre, como o Abbott Lingo e o Dexcom Stelo, encurtam os ciclos de atualização e ampliam o conjunto total endereçável além dos pacientes diagnosticados. O crescimento do consumidor diversifica os fluxos de receita e reduz a dependência das mudanças nas políticas dos pagadores, oferecendo aos fornecedores uma proteção contra a volatilidade do reembolso.

Análise Geográfica

A América do Norte contribuiu com 38,97% do valor de 2025, sustentada por reembolso maduro, ampla penetração da internet e alta incidência de doenças crônicas. Os Centros de Serviços Medicare e Medicaid dos EUA formalizaram códigos para monitoramento fisiológico remoto, acelerando a adoção pelos médicos. As iniciativas de pagador único do Canadá adicionam volumes incrementais, enquanto as seguradoras privadas do México testam pacotes híbridos de monitor contínuo de glicose e insulina em áreas metropolitanas afluentes.

A América do Norte contribuiu com 38,97% do valor de 2025, sustentada por reembolso maduro, ampla penetração da internet e alta incidência de doenças crônicas. Os Centros de Serviços Medicare e Medicaid dos EUA formalizaram códigos para monitoramento fisiológico remoto, acelerando a adoção pelos médicos. As iniciativas de pagador único do Canadá adicionam volumes incrementais, enquanto as seguradoras privadas do México testam pacotes híbridos de monitor contínuo de glicose e insulina em áreas metropolitanas afluentes.

A Europa mantém adoção consistente apesar da rigorosa documentação do Regulamento de Dispositivos Médicos. A Lei de Cuidados Digitais da Alemanha reembolsa patches aprovados, a França reembolsa monitores contínuos de glicose e os pagadores nórdicos pilotam dispositivos de rastreamento hormonal em clínicas de saúde feminina. O Reino Unido aproveita os ambientes de teste do Serviço Nacional de Saúde para patches desfibriladores habilitados por IA, equilibrando a pressão orçamentária com as economias em cuidados preventivos. O Oriente Médio e a África mostram adoção incipiente, concentrada nos programas de digitalização do Conselho de Cooperação do Golfo, enquanto o crescimento da América Latina se concentra em redes de hospitais privados no Brasil e na Argentina.

Cenário Competitivo

Os principais fornecedores — Abbott, Dexcom e Medtronic — comandam vantagens duráveis de canal por meio de fabricação em escala e agrupamento entre portfólios. A Abbott tem como meta USD 10 bilhões em receita do Libre, ampliando as indicações e adicionando marketing direto ao consumidor. A Dexcom dobrou a produção do G6 e conecta os monitores contínuos de glicose a bombas de insulina para controle de circuito fechado, enquanto o MiniMed 780G da Medtronic e a futura bomba de patch melhoram o gerenciamento do diabetes pediátrico.

Especialistas como Biolinq, Element Science e Epicore Biosystems aproveitam modalidades de detecção únicas para se diferenciar. O sensor intradérmico da Biolinq elimina a calibração diária por punção digital, o desfibrilador com IA da Element avança na prevenção de parada cardíaca súbita e o patch de suor da Epicore aborda o monitoramento de hidratação para atletas e agências antidoping. Esses entrantes frequentemente codesenvolvem análises em nuvem com organizações de pesquisa por contrato para posicionar os patches como endpoints em ensaios descentralizados.

As colaborações estratégicas proliferam. A Medable conecta os wearables da Masimo a plataformas de avaliação clínica eletrônica para ensaios virtuais ricos em dados, e a Tandem faz parceria com a Dexcom para administração automatizada integrada de insulina. A resiliência da cadeia de suprimentos ganha prioridade à medida que a escassez de chips revela os riscos de fornecimento único; as empresas líderes, portanto, assinam acordos plurianuais com fundições ou programas internos de circuito integrado de aplicação específica para garantir volumes futuros, reforçando as vantagens competitivas no mercado de wearable patch.

Líderes do Setor de Wearable Patch

Abbott Laboratories

Medtronic

Qualcomm

GENTAG

Dexcom, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Epicore Biosystems obteve USD 6 milhões adicionais para expandir os wearables de detecção de suor na Ásia-Pacífico.

- Fevereiro de 2024: A Wellysis e a Dozee começaram a integrar dispositivos S-Patch em 50.000 leitos hospitalares indianos.

- Janeiro de 2024: A Wellysis e a Dozee começaram a integrar dispositivos S-Patch em 50.000 leitos hospitalares indianos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de wearable patch como patches eletrônicos ou carregados de medicamentos, flexíveis, de uso único ou múltiplo, que aderem diretamente à pele para detectar, registrar, transmitir ou administrar terapêuticas sem uma estrutura rígida. Estão incluídos os formatos conectados e regulares para usos clínicos e não clínicos.

Fora do escopo: Smartwatches grandes, matrizes de eletrodos que dependem de correias externas e patches cosméticos de beleza estão excluídos.

Visão Geral da Segmentação

- Por Tecnologia

- Wearable Conectado

- Wearable Regular

- Patch Inteligente Híbrido

- Patch Biossensor Descartável

- Por Aplicação

- Monitoramento e Diagnóstico

- Administração de Medicamentos

- Terapêuticas Digitais e Gerenciamento da Dor

- Fitness e Bem-Estar

- Saúde Feminina / FemTech

- Por Indicação

- Clínica

- Não Clínica

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Conselho de Cooperação do Golfo

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Para validar as descobertas de gabinete, nossa equipe entrevistou médicos experientes em monitoramento remoto de pacientes, gerentes de cadeia de suprimentos em fabricantes contratados líderes e seguradoras de saúde digital na América do Norte, Europa e Ásia-Pacífico. Essas conversas esclareceram os preços médios de venda no mundo real, as barreiras à adoção e os aumentos de volume de curto prazo, permitindo premissas de modelo mais precisas.

Pesquisa de Gabinete

Os analistas da Mordor extraíram números fundamentais de fontes públicas de primeiro nível, como o banco de dados 510(k) da FDA dos EUA, rastreadores de doenças crônicas do CDC, tabelas de prevalência da Federação Internacional de Diabetes, códigos de remessa do UN Comtrade para módulos de biossensores e comunicados de associações comerciais da Associação de Fabricantes de Dispositivos Médicos. Informações arredondadas sobre preços unitários e tendências de base instalada foram coletadas de relatórios anuais 10-K de empresas, apresentações selecionadas para investidores e revistas de tecnologia em saúde de renome.

Repositórios pagos, incluindo D&B Hoovers para dados financeiros de empresas e Dow Jones Factiva para fluxo de negócios, complementaram as lacunas.

Essas fontes de gabinete ofereceram trajetórias históricas de vendas, mudanças no reembolso e aprovações regulatórias que enquadram o conjunto de demanda.

A lista acima é ilustrativa; muitas outras fontes foram consultadas para corroboração e esclarecimento.

Dimensionamento do Mercado e Previsão

Uma reconstrução de cima para baixo ancorada nas populações instaladas de cuidados crônicos, nas taxas de penetração de dispositivos e nos ciclos médios de substituição de patches definiu o valor. Verificações selecionadas de baixo para cima, como remessas amostradas de fabricantes multiplicadas por preços médios de venda combinados, forneceram uma faixa de tolerância antes que os totais fossem fixados. As principais variáveis do modelo incluem prevalência de diabetes, códigos de reembolso de saúde domiciliar emitidos, curvas de custo de sensores de sistemas microeletromecânicos e aprovações regulatórias concedidas por trimestre.

Para a previsão, uma regressão multivariada vinculou a receita do mercado a esses indicadores, enquanto a análise de cenários capturou o potencial positivo da expansão do reembolso e o potencial negativo dos picos de preços de matérias-primas. Quaisquer lacunas nos totais de fornecedores foram preenchidas com médias de verificação de canal revisadas com especialistas do domínio.

Ciclo de Validação de Dados e Atualização

Os resultados passam por testes de variância em relação a dados independentes de remessa, revisões de anomalias por um segundo analista e gatilhos trimestrais que reabrem os modelos se ocorrerem eventos materiais. Os relatórios são atualizados anualmente e, pouco antes da publicação, um analista atualiza os dados para que os clientes recebam a visão mais recente.

Por que Nossa Linha de Base de Wearable Patch Merece Confiança

As estimativas publicadas frequentemente divergem porque os analistas escolhem diferentes combinações de dispositivos, bases de preços e cadências de atualização.

A delimitação disciplinada e a modelagem de dupla trilha da Mordor reduzem essas variações para os tomadores de decisão.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 12,80 B (2025) | ||

| USD 10,64 B (2025) | Consultoria Global A | Escopo mais restrito; exclui patches de administração de medicamentos e patches regulares |

| USD 12,59 B (2025) | Jornal Comercial B | Utiliza preços médios de venda fixos de 2023 e verificações primárias limitadas |

| USD 15,00 B (2024) | Agregador de Dados do Setor C | Inclui pele eletrônica e patches cosméticos, inflando a linha de base |

Em resumo, o valor da Mordor Intelligence equilibra penetração realista, preços atuais e atualizações oportunas, oferecendo às partes interessadas uma linha de base transparente e reproduzível na qual podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de wearable patch?

O tamanho do mercado de wearable patch atingiu USD 14,19 bilhões em 2026 e tem projeção de crescer para USD 23,79 bilhões até 2031.

Qual segmento de tecnologia detém a maior participação do mercado de wearable patch?

Os patches wearable conectados lideraram com 58,74% de participação em 2025 devido ao streaming de dados em tempo real e à integração com smartphones.

Qual será a velocidade de crescimento da Ásia-Pacífico no mercado de wearable patch?

Espera-se que a Ásia-Pacífico registre um CAGR de 12,86% entre 2026 e 2031 devido à escala de fabricação e à ampliação do acesso à saúde.

Qual é o maior impulsionador do crescimento do mercado?

A crescente prevalência de doenças crônicas impulsiona a adoção do monitoramento contínuo, adicionando uma estimativa de 2,1 pontos percentuais ao CAGR geral.

Qual segmento de aplicação está se expandindo mais rapidamente?

As aplicações de saúde feminina e FemTech têm previsão de crescer a um CAGR de 12,51% até 2031 com base em inovações de rastreamento hormonal e de fertilidade.

Página atualizada pela última vez em: