Tamanho e Participação do Mercado de Luvas Médicas de Látex

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

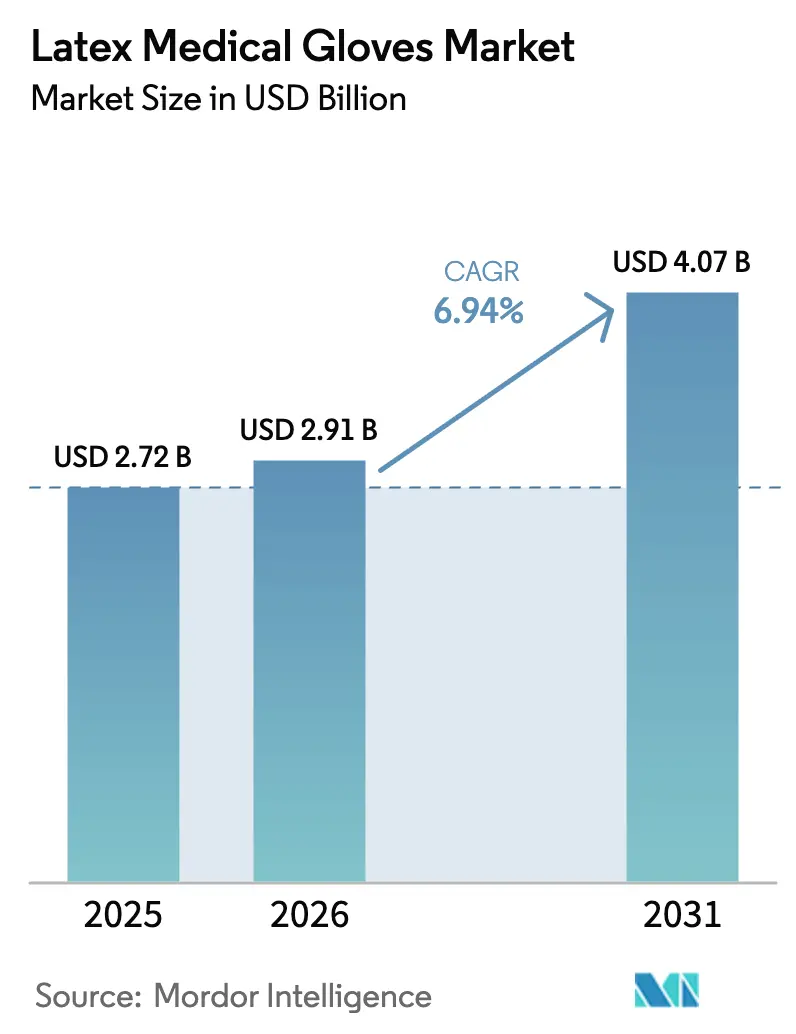

| Tamanho do Mercado (2026) | 2.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.94% CAGR |

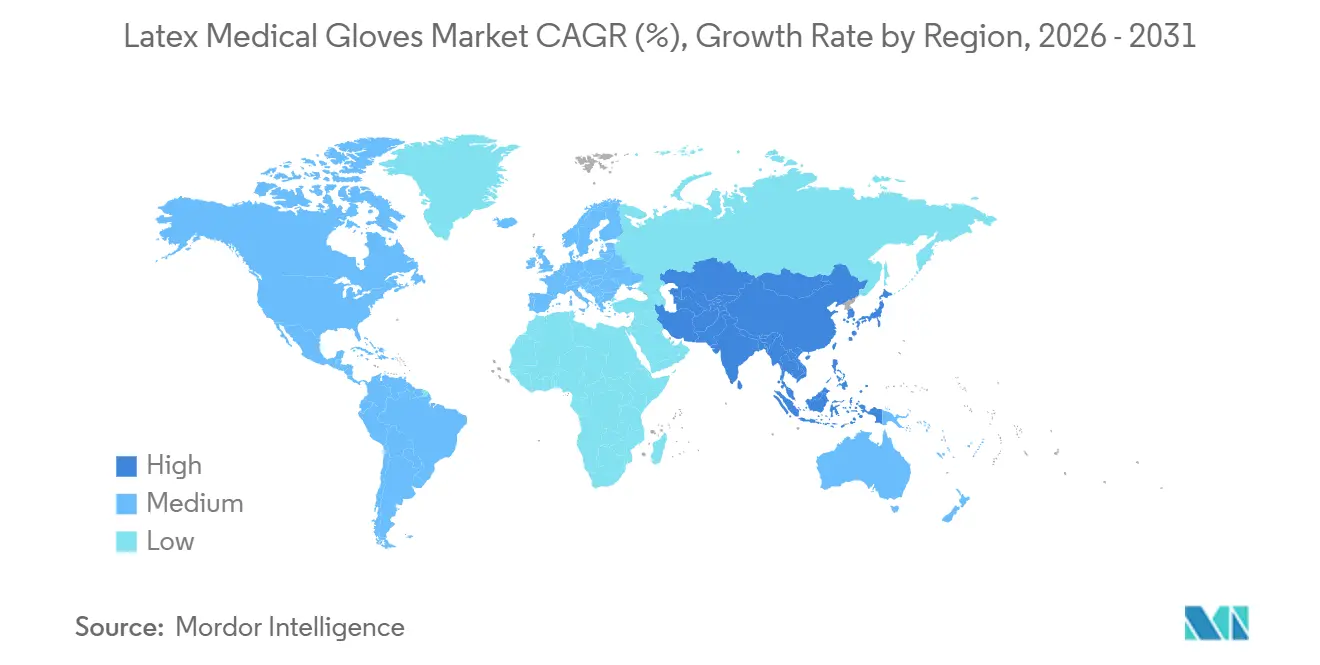

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

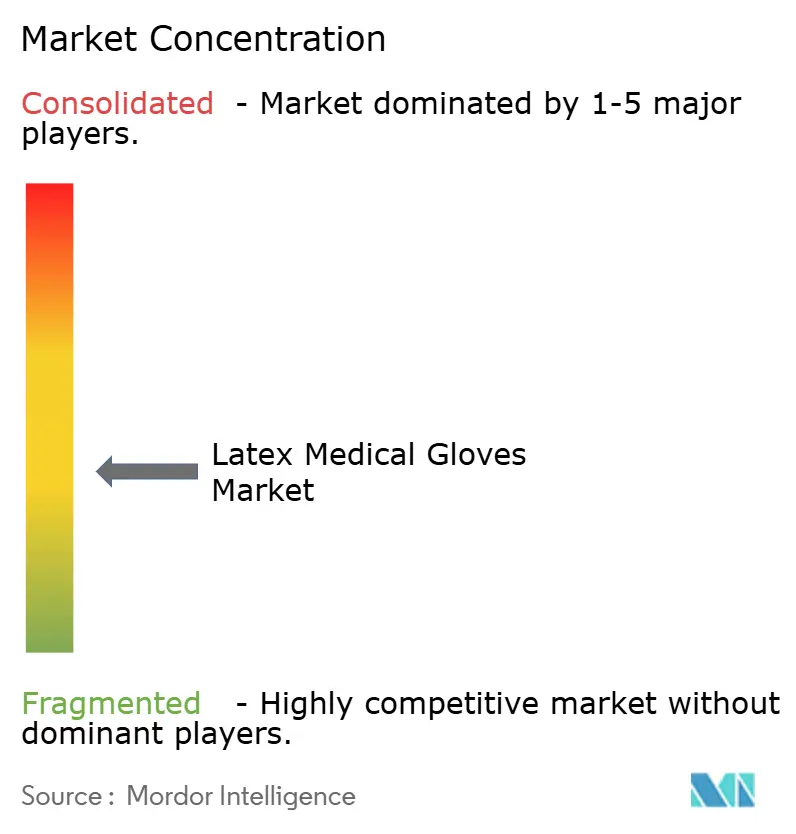

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Luvas Médicas de Látex por Mordor Intelligence

O tamanho do mercado de luvas médicas de látex deve crescer de USD 2,72 bilhões em 2025 para USD 2,91 bilhões em 2026 e está previsto para atingir USD 4,07 bilhões até 2031 a um CAGR de 6,94% no período 2026-2031. A adoção acelerada de formulações sem pó e sem acelerador, o uso crescente de dupla luva em cirurgias de alto risco e a rápida expansão de centros de cirurgia ambulatorial na Ásia emergente são os principais catalisadores de demanda. No lado da oferta, os Quatro Grandes da Malásia continuam líderes em volume, mas os entrantes chineses que constroem plantas no Vietnã e na Indonésia mantêm os preços médios de venda contidos, obrigando os incumbentes a se concentrarem na eficiência produtiva e no abastecimento sustentável. As escaladas tarifárias nos Estados Unidos, os requisitos de rastreabilidade do EUDR na Europa e as orientações da OSHA favorecendo alternativas de nitrila moldam um cenário regulatório que ora apoia ora restringe o consumo de látex. O investimento em linhas de baixo teor proteico biodegradáveis e plataformas de distribuição habilitadas por IA ilustra como fabricantes e distribuidores respondem à pressão de custos, pontuação de sustentabilidade e exigências hospitalares de continuidade.

Principais Conclusões do Relatório

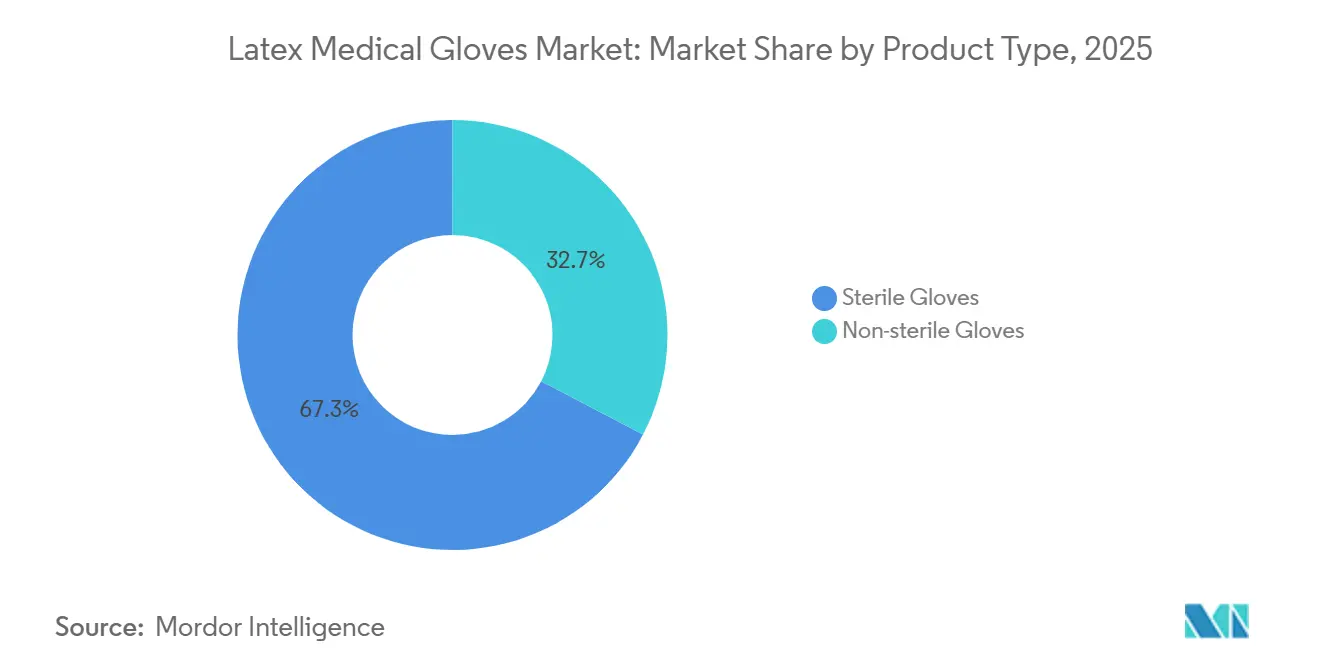

- Por tipo de produto, as luvas estéreis capturaram 67,34% da participação do mercado de luvas médicas de látex em 2025; as luvas não estéreis têm previsão de crescer a um CAGR de 7,87% até 2031.

- Por forma, as luvas sem pó detinham 70,12% da receita em 2025, enquanto as variantes com pó encolherão à medida que os produtos sem pó avançam a um CAGR de 7,91% até 2031.

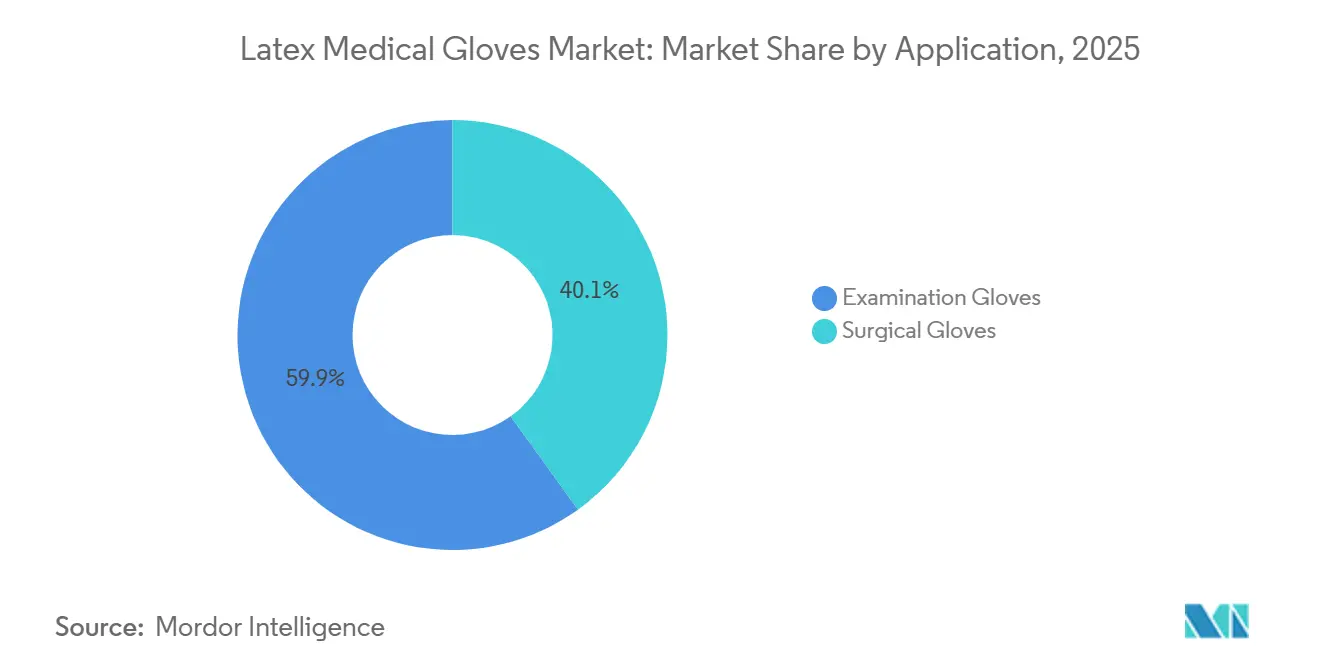

- Por aplicação, as luvas de exame representaram 59,91% do tamanho do mercado de luvas médicas de látex em 2025, mas as luvas cirúrgicas estão se expandindo a um CAGR de 7,98% até 2031.

- Por usuário final, os hospitais dominaram com 56,66% da demanda em 2025; as clínicas devem registrar o crescimento mais rápido a um CAGR de 7,83% impulsionado pela expansão dos centros de cirurgia ambulatorial.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Luvas Médicas de Látex

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda institucional pós-pandemia por EPI descartável | +1.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Protocolos obrigatórios de dupla luva em cirurgias de alto risco | +1.2% | América do Norte, Europa e mercados avançados da APAC (Japão, Coreia do Sul, Austrália) | Longo prazo (≥ 4 anos) |

| Rede de cirurgia ambulatorial em rápido crescimento na APAC emergente | +1.5% | Núcleo da APAC (Índia, Indonésia, Vietnã, Filipinas), transbordamento para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Os 5 principais fabricantes de equipamentos originais escalando linhas de látex biodegradável de baixo teor proteico | +0.9% | Global, com adoção antecipada na UE e América do Norte | Longo prazo (≥ 4 anos) |

| Contratos de gestão de estoque por fornecedor hospitalar se estendendo para 3–5 anos | +0.7% | América do Norte, Europa e mercados selecionados da APAC | Curto prazo (≤ 2 anos) |

| Incentivos de crédito de carbono para plantações de borracha natural | +0.5% | Sudeste Asiático (Tailândia, Malásia, Indonésia) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda Institucional Pós-Pandemia por EPI Descartável

O consumo global de luvas normalizou-se para 357 bilhões de peças em 2024, apenas 6% abaixo do pico de 2021, mas o excesso de capacidade das plantas chinesas no Vietnã e na Indonésia mantém os preços médios de venda baixos. Os grupos hospitalares agora enfatizam a resiliência da cadeia de suprimentos, exemplificada pelo IPO da Medline, cujos USD 6,26 bilhões em recursos foram destinados à fabricação doméstica e à logística preditiva. O precedente do Projeto Airbridge do Departamento de Justiça dos EUA apoia a coordenação liderada por distribuidores que continua a orientar as regras de aquisição. A Cardinal Health divulgou uma exposição ao látex de USD 491 milhões em 2024, confirmando a volatilidade das matérias-primas como um risco de margem. A antecipação de compras por compradores norte-americanos antes dos aumentos tarifários impulsionou a receita da Hartalega no final de 2024, mas criou uma queda de volume no início de 2025, ilustrando como a incerteza política distorce a demanda trimestral.[1]Departamento de Justiça dos EUA, "Resposta à McKesson Corporation … Carta de Revisão de Negócios," justice.gov

Protocolos Obrigatórios de Dupla Luva em Cirurgias de Alto Risco

A incidência de perfurações cirúrgicas supera 30% com o uso de camada única e, embora as diretrizes da OMS não cheguem a exigir a dupla luva, os principais hospitais de ensino a impõem, impulsionando maior consumo de luvas por caso. Luvas de grau cirúrgico com sistemas indicadores de perfuração estão substituindo as luvas brancas padrão e apresentam um prêmio de 10-15%. A patente de 2024 da Sri Trang para látex de baixo teor de óxido de zinco reduz a migração de metais abaixo de 5 mg/kg, visando cenários cirúrgicos de uso prolongado. As propostas do CMS que reembolsam luvas de nitrila fabricadas nos EUA, mas não as de látex, acrescentam obstáculos regulatórios, mas a sensibilidade tátil mantém o látex preferido entre os cirurgiões. À medida que os hospitais refinam as métricas de controle de infecção, as luvas indicadoras codificadas por cores estão emergindo como um padrão de fato em salas de ortopedia e trauma.

Rede de Cirurgia Ambulatorial em Rápido Crescimento na APAC Emergente

Os gastos com saúde no Sudeste Asiático atingiram USD 156,3 bilhões em 2021 e crescerão 6-10% ao ano, com os centros de cirurgia ambulatorial ganhando impulso por exigirem USD 2-5 milhões em capital versus USD 50-100 milhões para hospitais completos. O consumo de luvas descartáveis por procedimento em centros de cirurgia ambulatorial ainda está 40-50% abaixo das normas da OCDE, indicando potencial de crescimento à medida que os protocolos operacionais convergem. As aquisições da Ansell dos ativos de EPI da Primus e da Kimberly-Clark garantem portfólios de marcas e amplitude de distribuição cruciais para a penetração nos centros de cirurgia ambulatorial. O turismo médico da ASEAN, projetado para superar USD 100 bilhões até 2029, elevará ainda mais os volumes de procedimentos e a demanda associada por luvas. Os incentivos vinculados à produção na Índia, que reduziram a dependência de importações de 80% para 60% entre os anos fiscais de 2022 e 2024, atestam o alinhamento de políticas que apoia a adoção local de luvas.

Os 5 Principais Fabricantes de Equipamentos Originais Escalando Linhas de Látex Biodegradável de Baixo Teor Proteico

A linha BIOGREEN da Top Glove alcançou 36,7% de biodegradação em 513 dias, provando que o design ecológico pode coexistir com a integridade de barreira. A certificação FSC diferencia os fornecedores em licitações públicas onde os pesos de sustentabilidade chegam a 20% das pontuações. A luva sem acelerador aprovada pela FDA da SHOWA estabeleceu um referencial para as alegações de "Baixo Potencial de Dermatite", ampliando o segmento premium. Dados clínicos de hospitais tailandeses mostram que as reações sintomáticas caíram de 9,8% para 1,2% quando as luvas sem pó de baixo teor proteico substituíram o látex tradicional, validando o prêmio de preço. A ISO/TS 5462:2024 agora harmoniza os métodos de teste, reduzindo os custos de conformidade para exportadores e acelerando o lançamento de novas formulações ecológicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço da borracha natural e choques de oferta de pequenos produtores | -1.1% | Global, com impacto agudo no Sudeste Asiático (Tailândia, Malásia, Indonésia) | Curto prazo (≤ 2 anos) |

| Migração impulsionada pela OSHA para nitrila em clínicas ambulatoriais dos EUA | -0.8% | América do Norte, particularmente ambientes ambulatoriais e de saúde dos EUA | Médio prazo (2-4 anos) |

| Regras de rastreabilidade da UE elevando os custos de conformidade para importadores de látex | -0.6% | Europa, com transbordamento para fornecedores no Sudeste Asiático | Médio prazo (2-4 anos) |

| Aumento de certificações falsificadas em canais de comércio eletrônico | -0.4% | Global, com concentração em mercados online não regulamentados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço da Borracha Natural e Choques de Oferta de Pequenos Produtores

As margens da Hartalega no primeiro semestre de 2024 encolheram mesmo com a receita crescendo 39%, porque um real malaio mais forte amorteceu os ganhos no preço médio de venda e os custos de matérias-primas dispararam durante a temporada de hibernação. Os pequenos produtores que fornecem 85% do látex global sofrem com escassez de mão de obra, reduzindo a frequência de sangria, enquanto o envelhecimento do estoque de árvores aumenta o risco estrutural de suboferta. Os preços à vista subiram 15-20% durante a fase de hibernação de maio a julho de 2024, cedendo apenas após a recuperação sazonal. Embora o Maybank preveja redução de custos, os déficits de replantio sinalizam volatilidade recorrente até 2027. Consolidações de plantas, como a saída da Hartalega de Bestari Jaya, ressaltam uma mudança setorial em direção a menos locais, porém mais eficientes, para absorver choques de preços.[2]European Rubber Journal, "Hartalega aumentando a produção de luvas de borracha em meio a sinais de recuperação da demanda," european-rubber-journal.com

Migração Impulsionada pela OSHA para Nitrila em Clínicas Ambulatoriais dos EUA

A prevalência de alergia ao látex entre profissionais de saúde é de 8-12%, levando a OSHA a emitir orientações que favorecem luvas de nitrila para funcionários sensibilizados. O CMS planeja reembolsar um prêmio de USD 0,13 por peça em luvas de nitrila fabricadas nos EUA a partir de janeiro de 2026, desviando as aquisições do látex. A planta de nitrila da Supermax na Carolina do Norte atingirá capacidade de 19,2 bilhões de peças no segundo trimestre de 2026, capturando a demanda redirecionada. A produção doméstica de nitrila ainda cobre apenas 0,05% das necessidades dos EUA, mas os incentivos políticos alteram a trajetória de crescimento. Os fornecedores malaios ainda podem preencher lacunas, mas as orientações da OSHA significam que o mercado de luvas médicas de látex pode perder participação nos nichos ambulatoriais dos EUA ao longo do horizonte de previsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Luvas Estéreis Sustentam os Fluxos de Receita Hospitalar

As luvas estéreis representaram 67,34% da receita de 2025, ancorando contratos de alto valor em salas cirúrgicas. Essa dominância no mercado de luvas médicas de látex reflete mandatos regulatórios que exigem barreiras assépticas e justifica preços médios de venda que superam os equivalentes não estéreis em USD 0,02-0,05. As luvas não estéreis, no entanto, registrarão um CAGR de 7,87% à medida que clínicas ambulatoriais e laboratórios de diagnóstico se expandem, especialmente na Ásia emergente. Prazos de entrega mais curtos de 4-6 semanas conferem agilidade aos produtores de luvas não estéreis, o que se mostrou crítico durante as interrupções da pandemia.

A produção estéril requer ciclos de irradiação gama ou óxido de etileno, adicionando intensidade de capital que favorece os grandes players. O lançamento em 2024 de uma linha cirúrgica pela Sri Trang indica a mudança estratégica em direção ao segmento cirúrgico com CAGR de 7,98%. As distinções das normas ISO 10282 e ISO 11193 impedem a fácil substituição, preservando as vantagens competitivas em torno da capacidade especializada. O exame de escassez passada mostra que os hospitais relutam em testar luvas estéreis de marcas desconhecidas porque as responsabilidades por negligência médica superam USD 1 milhão por incidente, reforçando o domínio dos incumbentes no mercado de luvas médicas de látex.

Por Forma: Luvas Sem Pó Dominam pela Mitigação de Alergias

As variantes sem pó capturaram 70,12% de participação em 2025 e crescerão a um CAGR de 7,91% até 2031, à medida que as instituições eliminam as alternativas com amido de milho proibidas pela FDA para uso cirúrgico em 2016. A produção depende de cloração ou revestimentos poliméricos que elevam os custos em 8-12%, mas essas luvas atendem aos critérios de baixa dermatite valorizados pelas licitações europeias. As luvas com pó persistem em veterinária e serviços de alimentação, mas gradualmente cederão terreno.

A linha ElastiCore sem acelerador da Top Glove e a luva de baixa dermatite aprovada pela FDA da SHOWA demonstram como a inovação de produtos sustenta os prêmios. Um estudo clínico tailandês mostrou que as reações sintomáticas caíram de 9,8% para 1,2% após a mudança para luvas sem pó de baixo teor proteico, validando as preferências de compra hospitalar. À medida que as equipes de aquisição racionalizam as unidades de manutenção de estoque, a simplicidade do inventário inclina ainda mais o volume para as luvas sem pó no mercado de luvas médicas de látex.

Por Aplicação: Luvas Cirúrgicas Ganham Terreno por Meio de Mandatos de Protocolo

As luvas de exame representaram 59,91% das vendas em 2025, mas as luvas cirúrgicas têm previsão de superá-las com um CAGR de 7,98% à medida que a dupla luva se prolifera. Os sistemas de cores indicadoras aumentam o preço por par em 10-15%, mas reduzem drasticamente o tempo de detecção de perfurações, contribuindo para as pontuações de controle de infecção que os comitês de compras monitoram de perto. Os limites de desempenho da ISO — resistência à tração ≥24 MPa e alongamento ≥650% — elevam os requisitos de fabricação, mas os preços médios de venda mais altos de USD 0,20-0,40 tornam o segmento atraente.

As luvas de exame, com custos unitários abaixo de USD 0,05 em contratos de mega-volume, permanecem essenciais no contato básico com pacientes em ambientes agudos e ambulatoriais. No entanto, a substituição por nitrila impulsionada pela OSHA ameaça a participação do látex nas clínicas dos EUA, mesmo que a preferência global pela sensibilidade tátil mantenha o látex dominante em outros lugares. Os fabricantes se protegem mantendo portfólios equilibrados que atendem a padrões regionais divergentes no mercado de luvas médicas de látex.

Por Usuário Final: Clínicas Lideram o Crescimento Enquanto Hospitais Ancoram o Volume

Os hospitais consumiram 56,66% das luvas em 2025, com média de 2.000-3.000 pares por leito anualmente e participando de acordos de gestão de estoque por fornecedor de 3-5 anos que garantem continuidade. As clínicas, incluindo os centros de cirurgia ambulatorial, registrarão um CAGR de 7,83% até 2031, à medida que as redes de mercados emergentes se multiplicam devido às menores barreiras de capital. Os laboratórios de diagnóstico fornecem uma base de demanda estável, porém menor, enquanto a saúde domiciliar cresce com o envelhecimento demográfico.

A taxa de retenção de 98% da Medline e a frota MedTrans de 2.000 caminhões ilustram como a profundidade de distribuição consolida a escolha do fornecedor, elevando os custos de troca para os hospitais. Os centros de cirurgia ambulatorial focam no custo por procedimento, favorecendo luvas de grau de exame, a menos que os protocolos cirúrgicos determinem o contrário. Segmentos especializados, como veterinária e aplicações em salas limpas, permanecem nichos com <5% do volume, mas entregam prêmios de preço de 20-30% no mercado de luvas médicas de látex.

Análise Geográfica

A América do Norte reteve 40,01% de participação em 2025, à medida que as tarifas dos EUA sobre luvas chinesas subiram de 7,5% para 50% e chegarão a 100% em 2027, desviando pedidos para produtores malaios e tailandeses. A Hartalega capturou aproximadamente 13% da demanda dos EUA no ano fiscal de 2026, e suas vendas agora compõem 53% da receita do grupo. Os incentivos do CMS para nitrila fabricada nos EUA lançam incerteza sobre as importações de látex, mas as lacunas de oferta de curto prazo garantem a continuidade dos fluxos de entrada.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 8,01%, impulsionada pelos 685,4 milhões de habitantes da ASEAN e pela receita do turismo médico que pode superar USD 100 bilhões até 2029. A Malásia ainda fornece 45% da produção global, mas as estratégias "+1" chinesas no Vietnã e na Indonésia enfrentam novas tarifas dos EUA de 46% e 32%, respectivamente, anunciadas em abril de 2025. Os incentivos vinculados à produção da Índia, reduzindo a dependência de importações para 60% até o ano fiscal de 2024, sinalizam crescente capacidade doméstica.

A Europa representa aproximadamente um quinto da demanda; o EUDR acrescenta USD 0,005-0,010 por luva para rastreabilidade, favorecendo fornecedores verticalmente integrados. O Oriente Médio e a África se expandirão a um CAGR de 7,2-7,5% com base em investimentos em saúde do CCG superiores a USD 50 bilhões, mas a logística fragmentada modera a adoção de produtos premium. A América do Sul, liderada pelo Brasil, consome 5-6% do volume global, com licitações públicas priorizando baixo custo.

Cenário Competitivo

Top Glove, Hartalega, Kossan e Supermax detinham participação significativa em 2023, sinalizando concentração moderada à medida que o excesso de capacidade da era pandêmica deprimia sua dominância combinada. A Top Glove ainda comanda cerca de 26% do volume global, mas enfrenta preços médios de venda mais baixos em meio ao excesso de capacidade chinesa. O descomissionamento de Bestari Jaya pela Hartalega em 2023 e a aquisição de terreno para o NGC 1.5 em 2025 refletem uma mudança setorial em direção a megacomplexos eficientes.

A aquisição de USD 640 milhões das linhas de EPI da Kimberly-Clark pela Ansell adiciona as marcas Kimtech e KleenGuard, reforçando a penetração em salas limpas onde as margens superam as luvas de commodities em até 25 pontos percentuais. A Medline aproveita a IA da Microsoft para refinar a previsão de demanda, incorporando-se mais profundamente nos fluxos de trabalho hospitalares e pressionando distribuidores menores. Estratégias de propriedade intelectual, como a patente de baixo teor de zinco da Sri Trang, ilustram como atualizações técnicas de nicho criam poder de precificação em um mercado de luvas médicas de látex sob pressão de preços.

O crescimento em espaços inexplorados reside nos nichos de saúde domiciliar e veterinária, onde o consumo por visita fica 30-40% abaixo das normas hospitalares, oferecendo potencial de crescimento de volume. Automação, análise preditiva e certificações de sustentabilidade servem como diferenciadores à medida que a concorrência de preços se intensifica.

Líderes do Setor de Luvas Médicas de Látex

Cardinal Health

McKesson Medical-Surgical Inc.

Valutek Inc

SHIELD Scientific

Ansell Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Medline Industries finalizou seu IPO, captando USD 6,26 bilhões para financiar a integração vertical e a logística com IA.

- Setembro de 2025: A Hartalega orientou para receita estável no ano fiscal de 2026, apesar da demanda global de 357 bilhões de luvas, citando preços médios de venda suprimidos.

- Maio de 2025: A Hartalega adquiriu 60,57 acres em Sepang para o NGC 1.5, adicionando capacidade de 19 bilhões de peças.

- Abril de 2025: O Representante Comercial dos EUA revelou tarifas recíprocas de até 154% sobre luvas médicas chinesas, enquanto a Malásia enfrenta 24%.

Escopo do Relatório Global do Mercado de Luvas Médicas de Látex

De acordo com o escopo do relatório, o látex é um material natural extraído de plantas com flores. Também pode ser fabricado artificialmente pela polimerização de um monômero, como o estireno emulsionado por surfactantes. É utilizado para fabricar luvas de látex para fins cirúrgicos e de exame físico. As luvas de látex são amplamente utilizadas em práticas de saúde e são populares entre os profissionais médicos. As luvas de látex são biodegradáveis e oferecem alto nível de sensibilidade ao toque e alta elasticidade. O mercado de luvas médicas de látex é segmentado por tipo de produto (luvas estéreis e luvas não estéreis), aplicações (luvas de exame e luvas cirúrgicas) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globais. O relatório oferece o valor (USD) para os segmentos acima.

| Luvas Estéreis |

| Luvas Não Estéreis |

| Luvas Sem Pó |

| Luvas com Pó |

| Luvas de Exame |

| Luvas Cirúrgicas |

| Hospitais |

| Clínicas |

| Centros de Cirurgia Ambulatorial |

| Laboratórios de Diagnóstico |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Luvas Estéreis | |

| Luvas Não Estéreis | ||

| Por Forma | Luvas Sem Pó | |

| Luvas com Pó | ||

| Por Aplicação | Luvas de Exame | |

| Luvas Cirúrgicas | ||

| Por Usuário Final | Hospitais | |

| Clínicas | ||

| Centros de Cirurgia Ambulatorial | ||

| Laboratórios de Diagnóstico | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de luvas médicas de látex?

O mercado está em USD 2,91 bilhões em 2026 e tem projeção de atingir USD 4,07 bilhões até 2031.

Com que velocidade se espera que a demanda global cresça?

A demanda tem previsão de crescer a um CAGR de 6,94% até 2031, impulsionada por contratos hospitalares, expansão de centros de cirurgia ambulatorial e inovação em sustentabilidade.

Qual região oferece a oportunidade de crescimento mais rápido?

A Ásia-Pacífico lidera com um CAGR de 8,01% graças ao turismo médico e à rápida expansão de centros de cirurgia ambulatorial nas economias da ASEAN.

Por que as luvas sem pó estão ganhando participação de mercado?

Os compradores institucionais preferem o látex sem pó e sem acelerador porque minimiza reações de hipersensibilidade e está em conformidade com as proibições da FDA sobre luvas cirúrgicas com pó.

Como as políticas tarifárias dos EUA afetam as estratégias de abastecimento?

Tarifas de até 100% sobre luvas chinesas e de 24-36% sobre alguns fornecedores do Sudeste Asiático direcionam as aquisições para produtores malaios e tailandeses no curto prazo.

Qual é o papel da sustentabilidade nas decisões de compra?

A certificação FSC, a biodegradabilidade e a conformidade com o EUDR agora influenciam até 20% da pontuação de licitações nas compras públicas europeias, favorecendo fornecedores com programas robustos de rastreabilidade.

Página atualizada pela última vez em: