Tamanho e Participação do Mercado de Roupas Médicas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

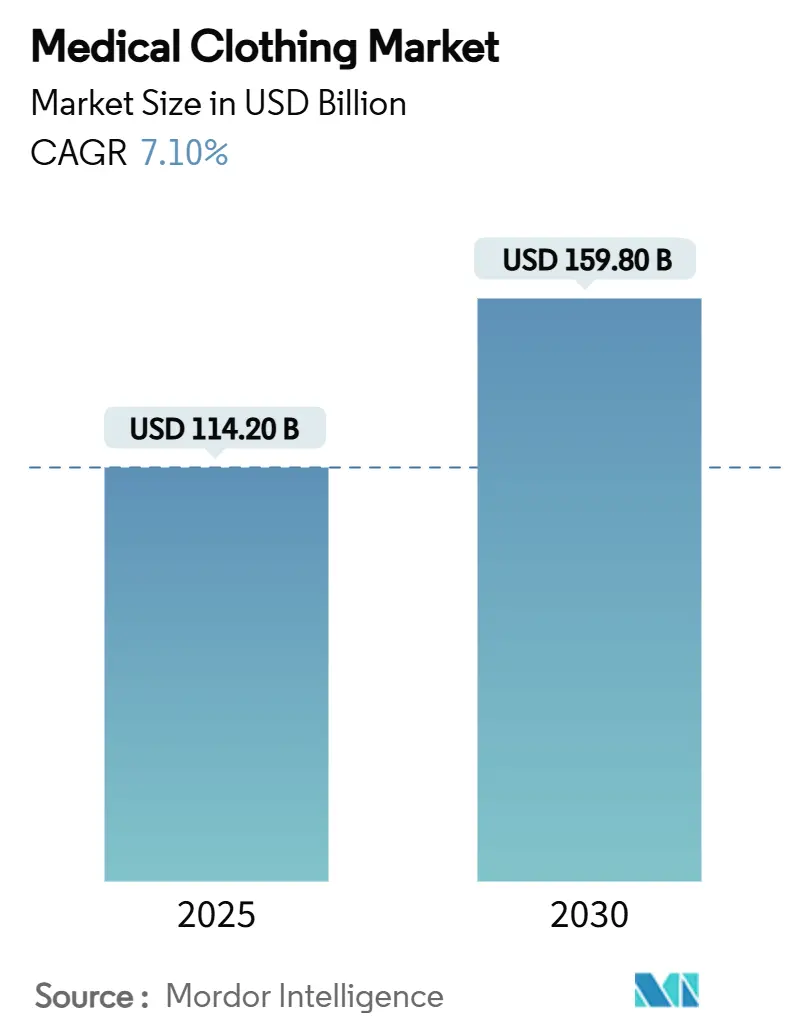

| Tamanho do Mercado (2025) | 114.20 Bilhões de dólares |

| Tamanho do Mercado (2030) | 159.80 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.10% CAGR |

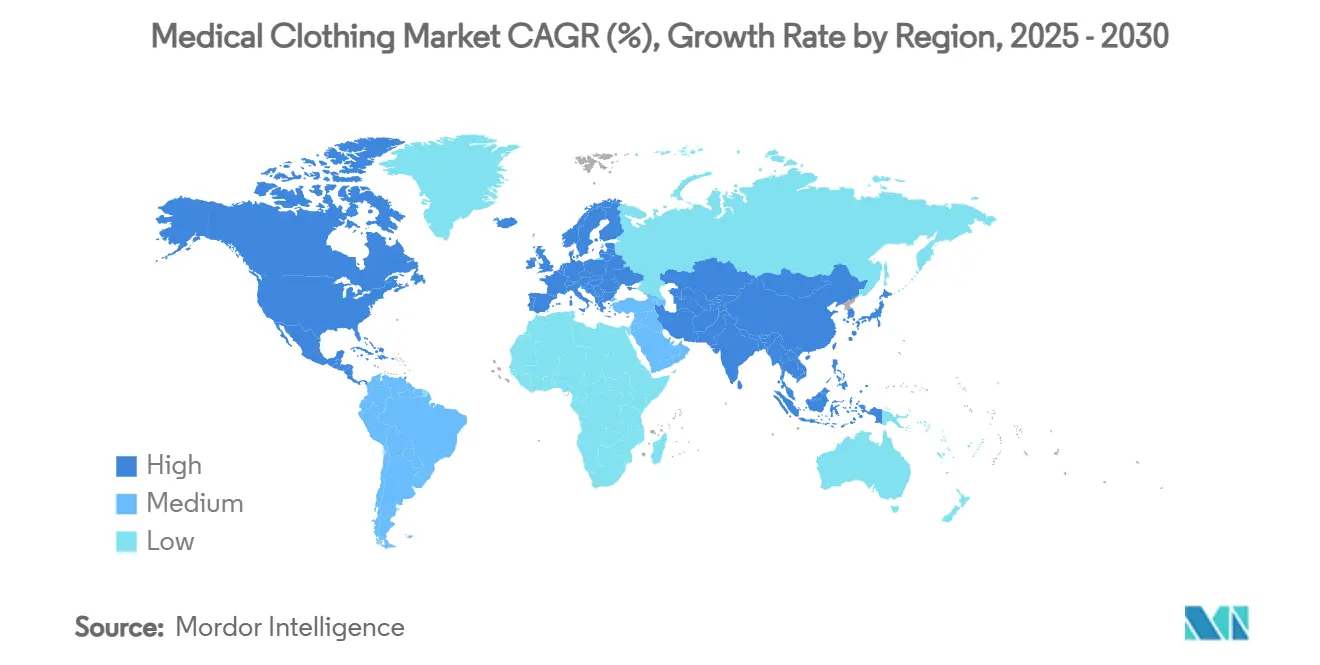

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Roupas Médicas por Mordor Intelligence

O tamanho do mercado global de roupas médicas foi de USD 114,2 bilhões em 2025 e está previsto para atingir USD 159,8 bilhões até 2030, avançando a um CAGR de 7,1% ao longo do período. Protocolos intensificados de prevenção de infecções, crescimento constante de procedimentos ambulatoriais e rápida inovação em materiais estão direcionando o mercado de peças de vestuário comuns para roupas ricas em funcionalidades e habilitadas com sensores que suportam o monitoramento de pacientes em tempo real. Os produtos descartáveis dominam a demanda atual porque os hospitais agora valorizam mais o desempenho de barreira do que a economia de reutilização, mas os requisitos de sustentabilidade estão pressionando os fornecedores a integrar insumos biodegradáveis ou recicláveis que satisfaçam os objetivos da economia circular. Os novos entrantes habilitados por tecnologia borraram a linha entre roupas clínicas e dispositivos de saúde conectados, usando portais B2B respaldados por blockchain e modelos de assinatura para entregar estoque just-in-time enquanto capturam dados valiosos de uso. Por fim, a expansão do atendimento domiciliar e o crescimento de casos bariátricos e geriátricos estão criando nichos para roupas adaptativas que favorecem conforto e mobilidade, sinalizando que a futura vantagem competitiva dependerá da versatilidade de design, conectividade digital e credenciais ESG verificáveis.

Principais Conclusões do Relatório

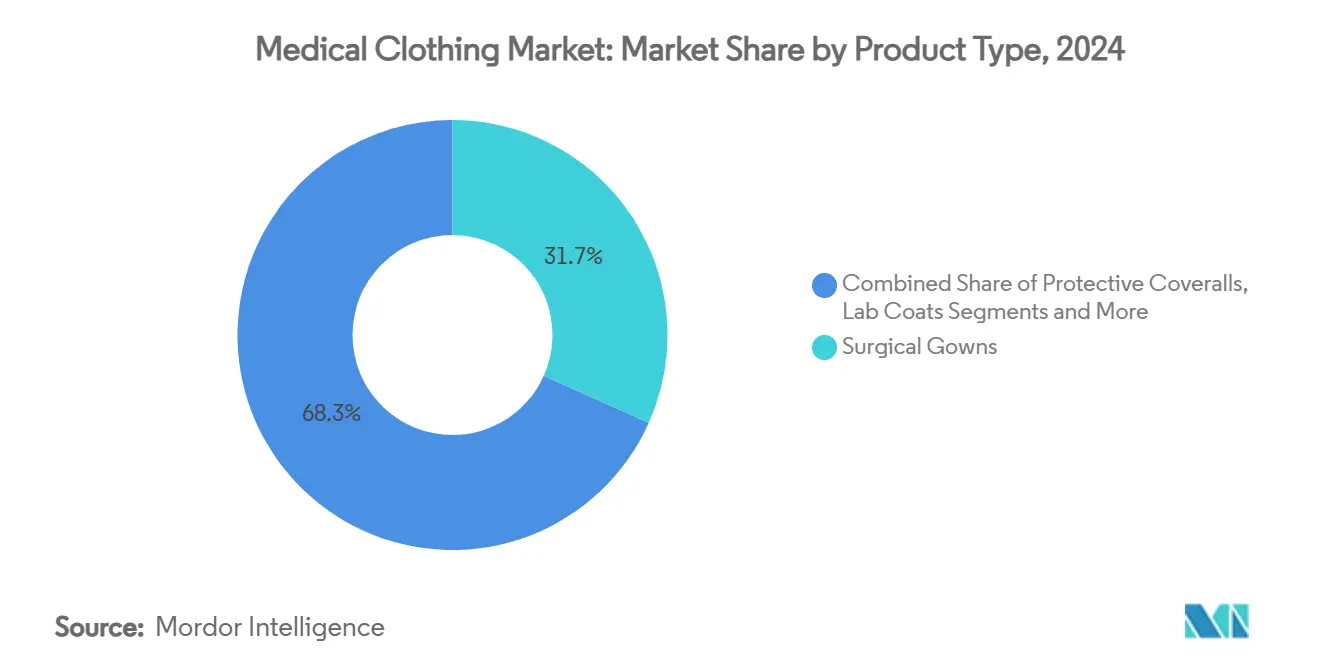

- Por tipo de produto, os aventais cirúrgicos lideraram com 31,7% de participação na receita em 2024, enquanto os scrubs habilitados com sensores inteligentes estão projetados para crescer a um CAGR de 11,8% até 2030.

- Por usabilidade, as roupas descartáveis controlaram 74,1% da demanda de 2024 e estão se expandindo a um CAGR de 8,4%, enquanto os sistemas reutilizáveis ficam para trás, mas ganham tração em projetos piloto de têxteis circulares crescendo a um CAGR de 5,2%.

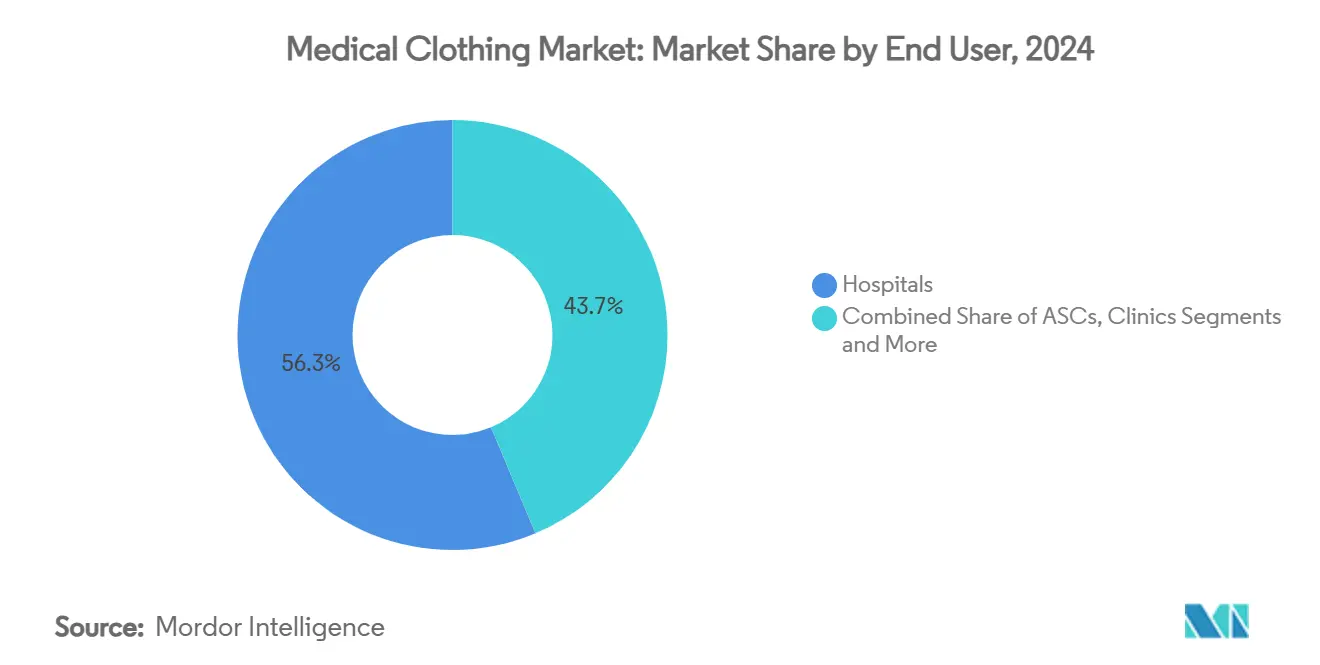

- Por usuário final, os hospitais retiveram 56,3% de participação em 2024, mas os ambientes de saúde domiciliar e cuidados de longa duração registram o crescimento mais rápido com um CAGR de 10,1%.

- Por material, o polipropileno SMS capturou 38,6% de participação em 2024; os têxteis inteligentes antimicrobianos lideram o crescimento com um CAGR de 12,5%.

- Por canal de distribuição, a aquisição institucional direta deteve 62,8% de participação em 2024; as plataformas de comércio eletrônico estão superando todas as outras com um CAGR de 15,2%.

- Por geografia, a América do Norte respondeu por 37,9% da participação do mercado de roupas médicas em 2024, enquanto a Ásia-Pacífico está prevista para registrar um CAGR de 9,7% até 2030.

Tendências e Perspectivas do Mercado Global de Roupas Médicas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Controle de Infecções pós-COVID impulsionam a demanda por roupas de uso único | +1.80% | Global, maior na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Crescimento rápido em procedimentos ambulatoriais e em Centros Cirúrgicos Ambulatoriais | +1.20% | América do Norte como núcleo, expandindo para a APAC | Médio prazo (2-4 anos) |

| Aumento na adoção de têxteis antimicrobianos e impermeáveis a fluidos | +0.90% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Mudança para portais de uniformes de comércio eletrônico B2B gerenciados por hospitais | +0.70% | América do Norte e UE, emergindo na APAC | Longo prazo (≥ 4 anos) |

| Ascensão de roupas adaptativas para cuidados bariátricos e geriátricos | +0.60% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Contratos de têxteis circulares orientados por ESG com cláusulas de devolução | +0.40% | UE liderando, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Controle de Infecções pós-COVID Impulsionam a Demanda por Roupas de Uso Único

Os Centros de Controle e Prevenção de Doenças agora recomendam proteção de barreira de Nível 4 contra penetração viral em ambientes cirúrgicos, obrigando os hospitais a substituir aventais reutilizáveis por opções de uso único certificadas que atendam aos padrões ANSI/AAMI PB70.[1]Centros de Controle e Prevenção de Doenças, "PPE-Info—Orientação ANSI/AAMI PB70 Classe 4," cdc.gov As roupas descartáveis capturaram subsequentemente 74,1% da demanda global em 2024 e estão crescendo a um CAGR de 8,4% porque os responsáveis pelo controle de infecções tratam as roupas de alto desempenho como um seguro contra litígios, e não como um custo de consumo. O uso elevado também acelera a pesquisa e o desenvolvimento em substratos de fibra soprada biodegradáveis, permitindo que os fornecedores atendam às regras de gestão de resíduos sem comprometer a segurança. O resultado é uma mudança de volume duradoura favorecendo os fornecedores de uso único capazes de comprovar conformidade com normas e métricas de redução de resíduos na mesma oferta.

Crescimento Rápido em Procedimentos Ambulatoriais e em Centros Cirúrgicos Ambulatoriais

Os centros de cirurgia ambulatorial atenderam 3,3 milhões de beneficiários do Medicare em 2022, respondendo por USD 6,1 bilhões em gastos, um valor que sustenta a demanda focada em especialidades por roupas leves e de fácil rotatividade que mantêm a integridade do campo estéril.[2]Comissão Consultiva de Pagamento do Medicare, "Relatório ao Congresso: Política de Pagamento do Medicare," medpac.gov À medida que os procedimentos gastrointestinais e oftalmológicos migram para fora dos ambientes de internação, os compradores priorizam pacotes padronizados que minimizam o tempo de preparação e a complexidade do estoque. Simultaneamente, o reembolso baseado em valor leva as equipes de aquisição a firmar acordos diretos que contornam as margens dos distribuidores, concedendo aos inovadores menores de roupas uma rota clara para o mercado e intensificando a rotatividade competitiva.

Aumento na Adoção de Têxteis Antimicrobianos e Impermeáveis a Fluidos

Revestimentos à base de prata e ligados a quitosana capazes de suportar 75 ciclos de lavagem passando de projetos piloto para o mercado principal, impulsionando as vendas de têxteis inteligentes antimicrobianos para uma trajetória de CAGR de 12,5%.[3]Seyedali Mirmohammadsadeghi et al., "Revestimentos Duráveis Semelhantes a Gel Antibacteriano para Têxteis," arxiv.org Os hospitais consideram esses tecidos uma segunda linha de defesa contra a contaminação cruzada, especialmente à medida que as infecções resistentes a múltiplos medicamentos aumentam. Os cientistas de materiais agora incorporam agentes antimicrobianos no nível da fibra, em vez de tratamentos de superfície, proporcionando durabilidade que justifica preços premium. Os antimicrobianos naturais alinhados com os compromissos ESG também estão atraindo interesse porque reduzem as preocupações com exposição química entre funcionários e auditores.

Mudança para Portais de Uniformes de Comércio Eletrônico B2B Gerenciados por Hospitais

Os líderes da cadeia de suprimentos dos EUA esperam que 2025 marque uma mudança decisiva para a aquisição digital direta, à medida que os hospitais implantam painéis de pedidos preditivos que integram análises de uso e gatilhos automatizados de reabastecimento. As plataformas que se expandem a um CAGR de 15,2% oferecem aos compradores transparência de ponta a ponta, reduzem o bloqueio de capital de giro e diminuem as taxas dos distribuidores, forçando os atacadistas a atualizar suas propostas de valor ou ceder participação. Os fornecedores capazes de incorporar feeds de status de pedidos em tempo real, registros de produtos baseados em API e ferramentas de alocação de pessoal personalizáveis ganham acesso privilegiado a 62,8% dos orçamentos institucionais atualmente roteados por equipes de aquisição internas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços do polipropileno e do algodão | -1.10% | Global, maior nos centros de fabricação | Curto prazo (≤ 2 anos) |

| Escrutínio de aterros sanitários de têxteis médicos e endurecimento das regras de descarte | -0.80% | UE liderando, expandindo para a América do Norte | Médio prazo (2-4 anos) |

| Altos custos de certificação ISO 16604 / ASTM F1671 para PMEs | -0.60% | Global, particularmente em mercados emergentes | Médio prazo (2-4 anos) |

| Entrada de Equipamentos de Proteção Individual falsificados corroendo a confiança na marca | -0.40% | Global, maior em mercados sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Polipropileno e do Algodão

Os custos de matéria-prima representam até 20% da receita na fabricação de roupas médicas, e um aumento acentuado no polipropileno durante 2024-25 reduziu as margens brutas em até 300 pontos base para fornecedores contratados vinculados a preços anuais. Para compensar a volatilidade, os players maiores buscam integração vertical ou estratégias de hedge de resina, enquanto as PMEs frequentemente absorvem custos de insumos mais altos, atrasando planos de expansão e paralisando os pipelines de inovação. A pressão amplia o abismo entre os líderes de escala e os novos entrantes de nicho, limitando o dinamismo do mercado no curto prazo.

Escrutínio de Aterros Sanitários de Têxteis Médicos e Endurecimento das Regras de Descarte

Com os resíduos de saúde do Reino Unido ultrapassando 156.000 toneladas anualmente, os reguladores em toda a Europa endureceram as cotas de aterros sanitários e estão implementando regimes de responsabilidade estendida do produtor que obrigam os fornecedores a financiar esquemas de coleta e reciclagem. A conformidade introduz custos adicionais de documentação, transporte e processamento que pesam mais sobre os líderes de uso único. Embora as empresas com visão de futuro tratem as regras como um catalisador para o redesenho de produtos, a necessidade de obter licenças e auditorias adicionais pode prolongar os prazos de comercialização e desacelerar as taxas de penetração no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Integração de Sensores Inteligentes Transforma as Categorias Tradicionais

Os aventais cirúrgicos continuaram a garantir a maior fatia da receita de 2024 com 31,7%, sustentados por protocolos rigorosos de sala de operações. Em contraste, os scrubs habilitados com sensores inteligentes estão projetados para acelerar a um CAGR de 11,8%, a taxa mais rápida em todas as categorias. O tamanho do mercado de roupas médicas para aventais cirúrgicos deve subir de forma constante junto com o aumento dos volumes cirúrgicos, mas o crescimento agora se inclina para roupas capazes de registrar temperatura corporal, frequência cardíaca e movimento sem patches externos, transformando assim os uniformes do dia a dia em nós de dados clínicos.

Os fabricantes incorporam microcontroladores dentro dos fios, permitindo precisão de nível fitness durante a lavagem de rotina, um feito que reduz o volume de acessórios em teatros lotados. Ao mesmo tempo, os aventais de isolamento e de paciente se beneficiam de padrões estendidos de prevenção de infecções promulgados após a COVID, enquanto os jalecos e macacões ancoram a demanda em contextos de pesquisa e materiais perigosos. Toucas, máscaras e protetores de sapatos permanecem itens de alto volume e baixa margem. Ainda assim, ajustes de design — como viseiras antiembaçantes e alças de orelha respiráveis — ilustram como até mesmo itens comuns agora competem na diferenciação de recursos. Consequentemente, a competição de produtos dependerá cada vez mais da capacidade de validar a funcionalidade digital dentro de estruturas regulatórias reconhecidas.

Por Usabilidade: A Dominância dos Descartáveis Reflete as Prioridades de Segurança

As roupas descartáveis mantiveram uma participação dominante de 74,1% em 2024 e devem ampliar sua liderança com um CAGR de 8,4% até 2030, à medida que as instituições incorporam políticas de uso único em procedimentos operacionais padrão. O tamanho do mercado de roupas médicas para Equipamentos de Proteção Individual descartáveis, portanto, acompanha a expansão geral do setor, particularmente em unidades de alto risco, como oncologia e alas de transplante, onde as falhas de esterilidade acarretam pesadas penalidades financeiras.

Os sistemas reutilizáveis, no entanto, mantêm posições em ambientes de menor acuidade e em regiões onde a legislação ambiental incentiva o reprocessamento de têxteis. Os têxteis acústicos inteligentes que utilizam fibras piezelétricas demonstram durabilidade viável em múltiplos ciclos, oferecendo aos centros de reabilitação um argumento convincente de custo total de propriedade. Os acabamentos antimicrobianos sem produtos químicos e os revestimentos autorreparáveis ampliam ainda mais as propostas de valor do ciclo de vida, garantindo que a hegemonia dos descartáveis não seja absoluta, mas sim específica ao contexto. O modelo emergente é híbrido: descartáveis para procedimentos de exposição viral intensa e reutilizáveis avançados para monitoramento de cuidados crônicos, cada um respaldado por estratificação de risco baseada em evidências.

Por Usuário Final: O Crescimento dos Centros Cirúrgicos Ambulatoriais Remodela os Padrões de Demanda

Os hospitais permaneceram os principais compradores, detendo 56,3% da demanda global em 2024; no entanto, os analistas de mercado preveem que as instalações de saúde domiciliar e cuidados de longa duração registrarão um CAGR de 10,1%, superando todos os outros canais. O volume dos Centros Cirúrgicos Ambulatoriais continua a escalar sob mandatos de redução de custos, redirecionando as especificações de roupas para designs de troca rápida que minimizam o tempo de inatividade perioperatório.

Os centros de diagnóstico por imagem e laboratórios requerem tecidos de atenuação de radiação e roteamento fácil de cabos, enquanto as clínicas odontológicas e veterinárias, embora de nicho, insistem em resistência a respingos e conforto durante sessões prolongadas ao lado da cadeira. Os institutos de pesquisa funcionam como campos de teste para novos tecidos ricos em sensores, acelerando o tempo até a aprovação regulatória. À medida que os programas de cuidados virtuais e hospitalares em casa proliferam, os designers estão adaptando as roupas para ambientes não institucionais, combinando funcionalidade clínica com estética civil que apoia a dignidade do paciente.

Por Material: A Inovação Antimicrobiana Impulsiona os Segmentos Premium

O polipropileno SMS liderou a demanda de 2024 com 38,6% de participação graças às métricas superiores de pressão hidrostática e filtração bacteriana. No entanto, os têxteis inteligentes antimicrobianos lideram o crescimento com um CAGR de 12,5% porque os hospitais buscam redundância de barreira por meio de biocidas incorporados que reduzem a contaminação de superfície entre os ciclos de troca. A participação do mercado de roupas médicas detida pelo SMS deve diminuir gradualmente à medida que os revestimentos de nanopartículas de prata e extratos vegetais se provem igualmente protetores e mais conformes com os critérios ESG.

As misturas de algodão e poliéster atendem a ambientes administrativos e ambulatoriais onde a respirabilidade é mais importante, enquanto o polietileno permanece uma opção de baixo custo para áreas de baixo risco. Os compósitos de aramida de alto desempenho respondem a casos de uso de risco extremo, mas enfrentam substituição por laminados mais leves e compatíveis com sensores. Os cientistas de materiais agora visam a multifuncionalidade — combinando repelência a líquidos, eficácia antimicrobiana, elasticidade e condutividade em uma única construção — para satisfazer diversos ambientes clínicos sem aumentar a complexidade de SKU.

Por Nível de Risco: Os Padrões Regulatórios Impulsionam a Segmentação

A classificação ANSI/AAMI PB70 ancora as decisões de compra, e as roupas de Nível 4, embora mais caras, desfrutam de ciclos de recompra consistentes porque protegem contra patógenos transmitidos pelo sangue em ambientes cirúrgicos. As evidências de mercado mostram que os compradores de saúde estão dispostos a absorver preços premium por aventais certificados por terceiros, tornando a categoria comparativamente resistente a recessões.

Os Níveis 1 a 3 dominam as clínicas ambulatoriais onde a resistência a respingos ou fluidos leves é suficiente, e as roupas de risco mínimo preenchem áreas administrativas como recepção ou faturamento. Para as PMEs, o caminho para o Nível 4 permanece limitado pelos custos de certificação ISO 16604 e ASTM F1671, levando a parcerias de licenciamento com players maiores que já possuem aprovações. Com o tempo, a segmentação baseada em risco provavelmente incorporará pontos de prova digitais — como etiquetas RFID ou blockchain — para rastreabilidade, elevando ainda mais as barreiras de entrada.

Por Canal de Distribuição: A Transformação Digital Acelera

A aquisição institucional direta capturou 62,8% das vendas em 2024, aproveitando as integrações legadas de planejamento de recursos empresariais, mas o comércio eletrônico e os mercados B2B estão prontos para registrar um CAGR impressionante de 15,2% até 2030. Na prática, o tamanho do mercado de roupas médicas adquirido por meio de portais online está crescendo mais rapidamente onde os hospitais priorizam a transparência de custos e a agilidade contratual.

Os distribuidores respondem oferecendo kitting de valor agregado, esterilização e entrega no mesmo dia, mas as margens continuam a se comprimir à medida que os clientes comparam as taxas com as listagens diretas do fabricante. Os pontos de venda no varejo permanecem relevantes apenas para profissionais individuais e pequenas clínicas que compram volumes limitados. À medida que os registros de custódia habilitados por blockchain melhoram a detecção de falsificações, a confiança dos compradores nos canais online tende a se fortalecer, acelerando a migração digital em regiões maduras e emergentes.

Análise Geográfica

A América do Norte comandou 37,9% da receita global em 2024, apoiada pela rigorosa aplicação da Administração de Segurança e Saúde Ocupacional e por um sofisticado sistema de reembolso que reembolsa roupas de alta especificação mais prontamente do que alternativas genéricas. Os fornecedores dos EUA também lideraram a adoção de uniformes integrados com sensores, convertendo o feedback dos clínicos em atualizações de design iterativas que retroalimentam os ciclos de aquisição. Canadá e México fornecem capacidade de fabricação com preços competitivos que encurtam os prazos de entrega para compradores regionais, enquanto tarifas e incentivos de relocalização continuam a remodelar as pegadas dos fornecedores.

A Ásia-Pacífico é a arena de crescimento mais rápido, projetada para registrar um CAGR de 9,7% à medida que o investimento do setor público amplia a cobertura de seguros e as organizações locais de fabricação contratada escalam as exportações. A China está posicionada como o maior nó de produção, mas as empresas estão se diversificando para o Vietnã, Índia e Indonésia para mitigar o risco geopolítico. A expertise em materiais do Japão estimula a implantação de têxteis inteligentes de alta qualidade, e os incumbentes de eletrônicos da Coreia do Sul aproveitam a tecnologia de sensores existente para avançar para roupas conectadas. A Austrália, embora menor em tamanho, oferece uma via regulatória reconhecida em muitas nações do Pacífico e da África, dando aos exportadores um alcance mais amplo.

A Europa ocupa o terceiro lugar em valores absolutos, mas o primeiro em complexidade regulatória, enquadrando o mercado de roupas médicas como um caso de teste para mandatos de têxteis circulares que poderiam definir normas globais. O Serviço Nacional de Saúde projeta USD 11 milhões em potenciais economias anuais por meio de reutilização e remanufatura, atraindo fornecedores para co-projetar roupas com desmontagem e reciclagem em mente. Alemanha e Reino Unido atuam como centros de inovação para padrões de proteção de barreira, enquanto França e Itália aproveitam a histórica infraestrutura da moda para infundir roupas clínicas com estética ergonômica. O sul da Europa fornece fabricação econômica sob o guarda-chuva regulatório da UE, apoiando a produção localizada para reabastecimento rápido. Os mercados emergentes no Oriente Médio e na África exibem crescimento de unidades de dois dígitos, embora a partir de uma base baixa, à medida que a expansão de cuidados terciários impulsiona a conformidade básica com as diretrizes globais de Equipamentos de Proteção Individual.

Cenário Competitivo

O mercado de roupas médicas exibe fragmentação moderada: os dez principais players juntos respondem por aproximadamente 55% da receita mundial, deixando espaço para inovadores de nicho. Cardinal Health expandiu seu portfólio de produtos com o lançamento do Sistema de Compressão Kendall SCD SmartFlow e continua a fortalecer posições em aventais de alta barreira e luvas. A aquisição de quase USD 1 bilhão do portfólio de soluções cirúrgicas da Ecolab pela Medline demonstra expansão vertical para adjacências de drapes estéreis que complementam as linhas de roupas principais.

Os padrões de investimento em tecnologia destacam a integração de IA, IoT e químicas antimicrobianas como vetores primários de diferenciação. Por exemplo, Kimberly-Clark está implantando USD 2 bilhões ao longo de cinco anos para automatizar plantas regionais, aumentando a agilidade e encurtando as janelas de resposta para picos de demanda. Entrantes menores como FIGS monetizam a afinidade com a marca por meio de modelos direto ao consumidor orientados por estilo de vida, enquanto a reestruturação da Careismatic Brands ilustra os perigos da dependência excessiva de acordos de atacado de canal único.

Estrategicamente, os incumbentes maiores cada vez mais co-investem com fornecedores de matérias-primas para estabilizar os insumos de polipropileno e nanopartículas de prata, mitigando a compressão de margens. Os especialistas em roupas adaptativas focam na co-criação com agências de saúde domiciliar para garantir vantagens de pioneirismo em segmentos não agudos. À medida que a aquisição digital elimina os intermediários, os fabricantes capazes de comprovar integridade de barreira, conformidade ESG e métricas de satisfação da equipe em um painel de dados comum estão mais bem posicionados para ganhar renovações de contratos.

Líderes do Setor de Roupas Médicas

Cardinal Health

Medline Industries

3M Company

Owens & Minor

Kimberly-Clark

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Kimberly-Clark anunciou um investimento superior a USD 2 bilhões para construir uma instalação avançada em Warren, Ohio, juntamente com um centro de distribuição automatizado na Carolina do Sul. Isso criará mais de 900 empregos e expandirá a capacidade de cuidados pessoais e roupas médicas.

- Fevereiro de 2025: Owens & Minor reduziu a dívida em USD 244 milhões e iniciou um processo de venda de seu segmento de Produtos e Serviços de Saúde, que abriga ativos de produção e logística de roupas médicas.

- Novembro de 2024: Cardinal Health apresentou o Sistema de Compressão Kendall SCD SmartFlow com tecnologia de detecção de pacientes destinada a reduzir o risco de tromboembolismo venoso.

- Maio de 2024: Medline concordou em adquirir o negócio de soluções cirúrgicas da Ecolab por quase USD 1 bilhão, adicionando as linhas de drapes estéreis Microtek ao seu portfólio.

Escopo do Relatório Global do Mercado de Roupas Médicas

| Scrubs Médicos |

| Aventais Cirúrgicos |

| Aventais de Isolamento e de Paciente |

| Macacões de Proteção / Trajes para Materiais Perigosos |

| Jalecos |

| Toucas, Máscaras e Protetores de Sapatos |

| Roupas de Compressão e Suporte |

| Roupas Adaptativas / de Paciente |

| Roupas para Sala Limpa |

| Descartável |

| Reutilizável |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Ambulatoriais |

| Laboratórios de Diagnóstico e Imagem |

| Saúde Domiciliar e Cuidados de Longa Duração |

| Clínicas Odontológicas e Veterinárias |

| Institutos de Pesquisa e Acadêmicos |

| Algodão |

| Poliéster e Misturas |

| Polipropileno (SMS / SMMS) |

| Polietileno |

| Aramida e Misturas de Alto Desempenho |

| Têxteis com Tratamento Antimicrobiano |

| Têxteis Inteligentes / Integrados com Sensores |

| Mínimo |

| Baixo |

| Moderado |

| Alto |

| Aquisição Institucional Direta |

| Distribuidores e Atacadistas |

| Lojas de Varejo |

| Plataformas de Comércio Eletrônico e B2B |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Scrubs Médicos | |

| Aventais Cirúrgicos | ||

| Aventais de Isolamento e de Paciente | ||

| Macacões de Proteção / Trajes para Materiais Perigosos | ||

| Jalecos | ||

| Toucas, Máscaras e Protetores de Sapatos | ||

| Roupas de Compressão e Suporte | ||

| Roupas Adaptativas / de Paciente | ||

| Roupas para Sala Limpa | ||

| Por Usabilidade | Descartável | |

| Reutilizável | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Ambulatoriais | ||

| Laboratórios de Diagnóstico e Imagem | ||

| Saúde Domiciliar e Cuidados de Longa Duração | ||

| Clínicas Odontológicas e Veterinárias | ||

| Institutos de Pesquisa e Acadêmicos | ||

| Por Material | Algodão | |

| Poliéster e Misturas | ||

| Polipropileno (SMS / SMMS) | ||

| Polietileno | ||

| Aramida e Misturas de Alto Desempenho | ||

| Têxteis com Tratamento Antimicrobiano | ||

| Têxteis Inteligentes / Integrados com Sensores | ||

| Por Nível de Risco | Mínimo | |

| Baixo | ||

| Moderado | ||

| Alto | ||

| Por Canal de Distribuição | Aquisição Institucional Direta | |

| Distribuidores e Atacadistas | ||

| Lojas de Varejo | ||

| Plataformas de Comércio Eletrônico e B2B | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de roupas médicas?

O tamanho do mercado de roupas médicas atingiu USD 114,2 bilhões em 2025 e está projetado para alcançar USD 159,8 bilhões até 2030.

Qual região está crescendo mais rapidamente na demanda por roupas médicas?

A Ásia-Pacífico está prevista para avançar a um CAGR de 9,7% até 2030, superando todas as outras regiões.

Por que as roupas médicas descartáveis são dominantes?

Os mandatos de controle de infecções pós-COVID e os requisitos de Nível 4 ANSI/AAMI PB70 levaram os hospitais a priorizar roupas de uso único que garantem desempenho de barreira certificado.

Qual categoria de produto está se expandindo mais rapidamente?

Os scrubs habilitados com sensores inteligentes devem crescer a um CAGR de 11,8% à medida que os prestadores de saúde buscam capacidades de monitoramento de sinais vitais em tempo real.

Como os objetivos de sustentabilidade estão moldando a aquisição?

Os sistemas de saúde europeus e norte-americanos exigem cada vez mais contratos de têxteis circulares com cláusulas de devolução, incentivando os fornecedores a adotar materiais biodegradáveis e programas de reciclagem.

Qual é o papel das plataformas de comércio eletrônico no fornecimento de roupas médicas?

Os portais B2B gerenciados por hospitais estão crescendo a um CAGR de 15,2%, oferecendo visibilidade de estoque em tempo real, pedidos preditivos e taxas reduzidas de distribuidores.

Página atualizada pela última vez em: