Tamanho e Participação do Mercado de Física Médica

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.36% CAGR |

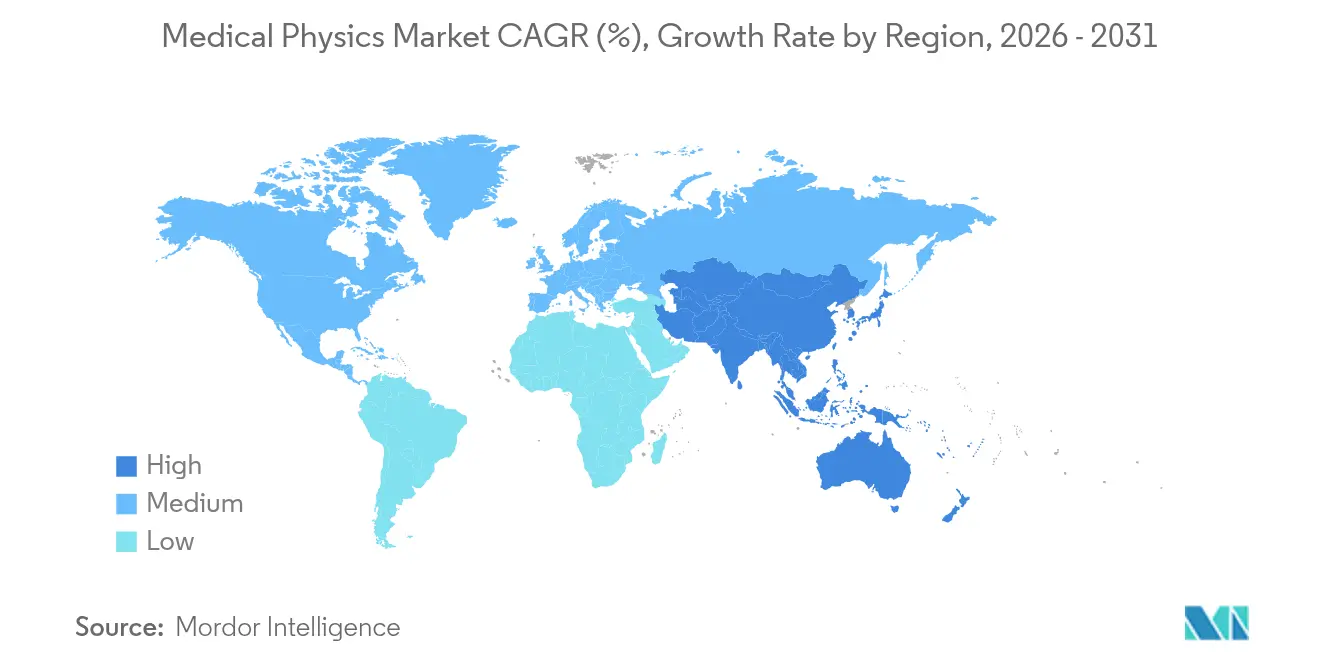

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Física Médica por Mordor Intelligence

O tamanho do mercado de física médica em 2026 é estimado em USD 5,92 bilhões, crescendo a partir do valor de 2025 de USD 5,57 bilhões, com projeções para 2031 indicando USD 8,06 bilhões, crescendo a uma CAGR de 6,36% entre 2026 e 2031. O aumento global de casos de câncer, a rápida difusão da terapia de prótons de alta precisão e as contínuas atualizações nas tecnologias de imagem diagnóstica sustentam a expansão constante da receita. Os prestadores de serviços de saúde estão acelerando os gastos de capital em tomografia computadorizada por contagem de fótons, aceleradores lineares guiados por ressonância magnética e plataformas de garantia de qualidade baseadas em inteligência artificial, todos os quais aumentam a demanda por físicos médicos certificados. Os fornecedores respondem por meio de integração vertical, interoperabilidade de software e hardware, e análises em nuvem que permitem o monitoramento remoto de equipamentos e a manutenção preditiva. Os padrões de crescimento regional permanecem desiguais: enquanto a América do Norte retém a maior participação, a Ásia-Pacífico apresenta os ganhos incrementais mais rápidos à medida que China e Índia ampliam a capacidade oncológica. A escassez persistente de mão de obra, as complexas aprovações regulatórias e os elevados custos de capital moderam o impulso de curto prazo, mas impulsionam a consolidação de serviços e modelos de terceirização habilitados por tecnologia.

Principais Conclusões do Relatório

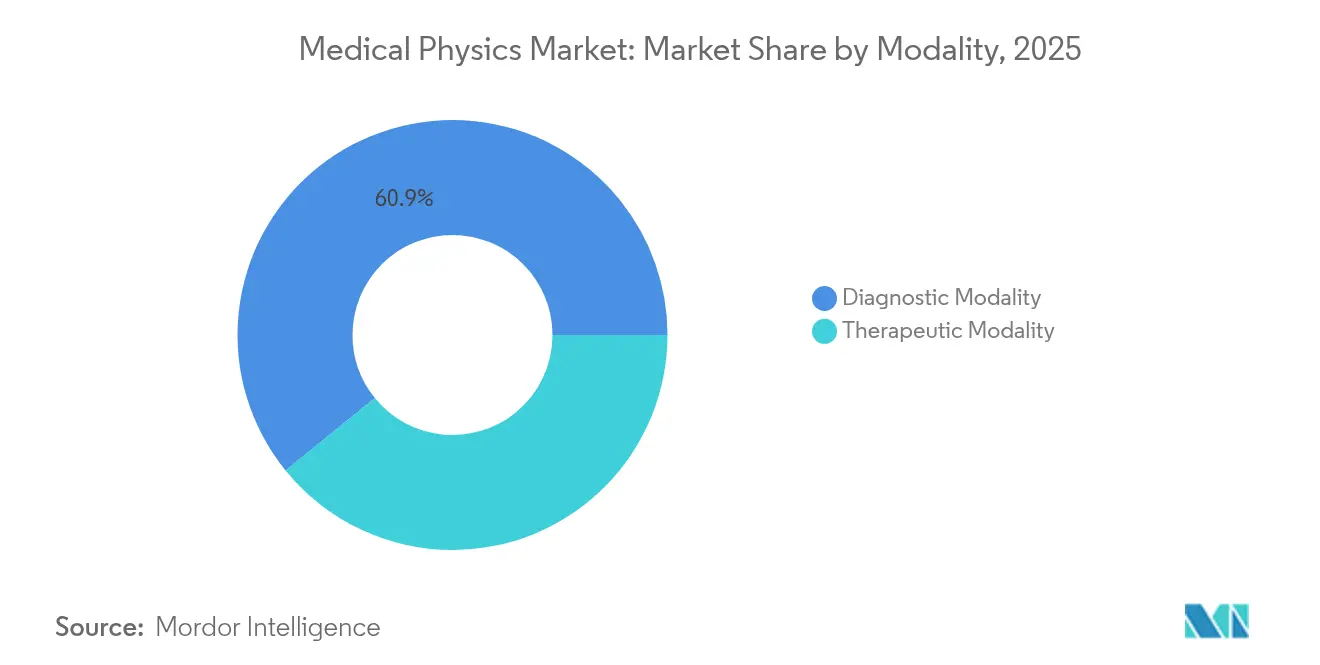

- Por modalidade, a imagem diagnóstica detinha 60,85% da participação do mercado de física médica em 2025, enquanto a terapia de prótons avança a uma CAGR de 8,02% até 2031.

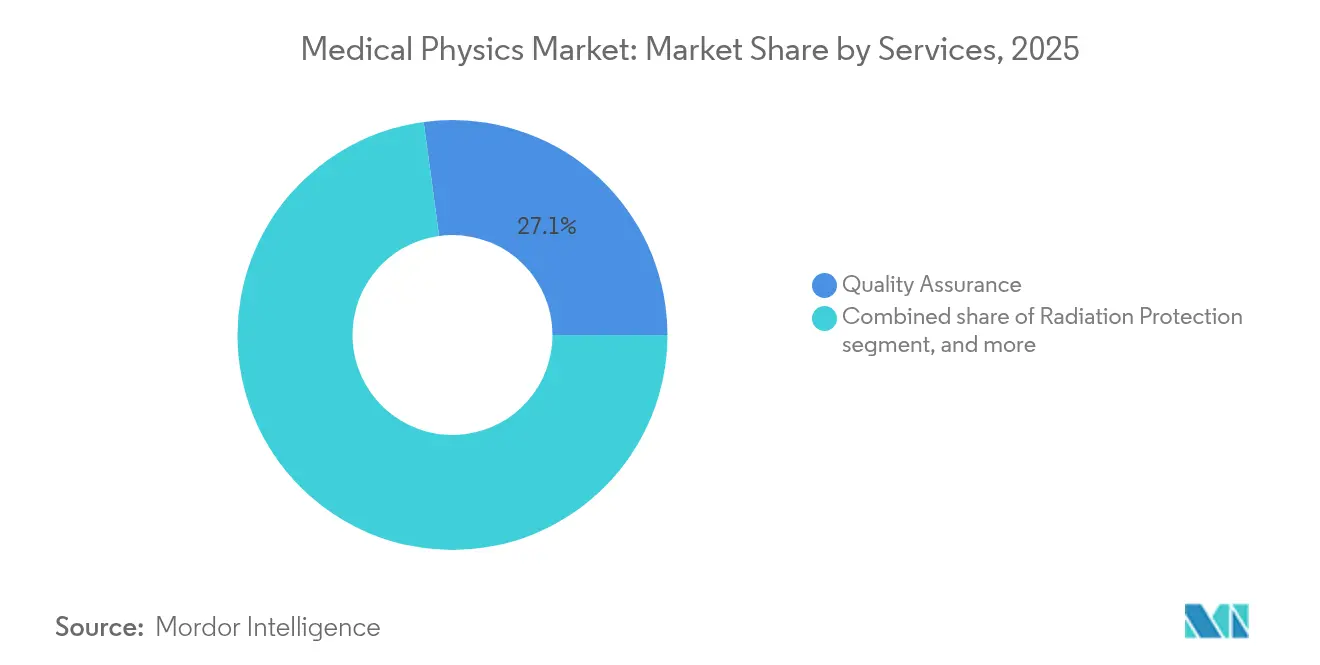

- Por serviço, a garantia de qualidade representou 27,14% do tamanho do mercado de física médica em 2025; os serviços de física de medicina nuclear registram o crescimento mais rápido, com uma CAGR de 8,35% até 2031.

- Por usuário final, os hospitais controlavam 53,43% da participação do mercado de física médica em 2025, enquanto os centros especializados em oncologia estão se expandindo a uma CAGR de 9,12%.

- Por geografia, a América do Norte liderou com 40,84% de participação na receita em 2025, mas a Ásia-Pacífico tem projeção de crescimento a uma CAGR de 7,12% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Física Médica

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Incidência de Câncer e Carga de Doenças Crônicas | +1.8% | Global, maior na APAC e MEA | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos em Modalidades Diagnósticas e Terapêuticas | +1.2% | América do Norte e UE liderando, adoção na APAC em aceleração | Médio prazo (2-4 anos) |

| Financiamento Governamental e Suporte de Reembolso para Radioterapia | +0.9% | América do Norte e UE como núcleo, mercados seletivos na APAC | Médio prazo (2-4 anos) |

| Integração de Inteligência Artificial para Automação da Garantia de Qualidade | +0.7% | Global, adoção inicial em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Expansão de Centros Ambulatoriais de Terapia de Prótons e Radiocirurgia | +0.5% | América do Norte e UE, emergindo na APAC | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Radioteragnósticos em Oncologia de Precisão | +0.4% | Global, com variações regulatórias | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Câncer e Carga de Doenças Crônicas

Espera-se que os casos globais de oncologia atinjam 24 milhões anualmente até 2030, criando demanda sustentada por diagnósticos e terapias baseados em radiação e, assim, impulsionando o mercado de física médica. As lacunas de capacidade permanecem acentuadas: a Ásia-Pacífico registra uma escassez de 43% de físicos médicos qualificados em relação às necessidades de tratamento projetadas, forçando os prestadores a acelerar a construção de instalações, expandir programas de treinamento e adotar serviços de telefísica[1]Journal of Cancer Research and Therapeutics, "Projeções da Força de Trabalho em Física Médica 2025," jcrtf.org. A transição para a oncologia de precisão aumenta a complexidade da otimização de dose, impulsionando a adoção de planejamento adaptativo e ferramentas de verificação em tempo real. Além da oncologia, o uso crescente de imagens cardiovasculares e neurológicas amplia a abrangência clínica das modalidades de radiação ionizante, reforçando a necessidade de rigorosos protocolos de qualidade e segurança.

Avanços Tecnológicos em Modalidades Diagnósticas e Terapêuticas

Plataformas de planejamento assistidas por inteligência artificial, como o GPT-RadPlan, agora superam rotineiramente os planos manuais em cobertura de alvo, reduzindo o tempo de otimização de horas para minutos. A tomografia computadorizada por contagem de fótons reduz a dose ao paciente em até 80%, preservando a qualidade da imagem e expandindo sua utilidade no diagnóstico de rotina. A radioterapia guiada por biologia, exemplificada pelo RefleXion X1, permite o rastreamento contínuo do tumor durante a administração da dose, marcando uma transição do direcionamento centrado na anatomia para o centrado na biologia. Os fornecedores combinam essas inovações com análises em nuvem para facilitar o monitoramento remoto de desempenho e a manutenção proativa, cruciais para ambientes com recursos limitados. Os requisitos de desenvolvimento profissional contínuo crescem à medida que os físicos precisam se manter atualizados sobre sistemas híbridos complexos e padrões de interoperabilidade.

Financiamento Governamental e Suporte de Reembolso para Radioterapia

A Tabela de Honorários Médicos do Medicare dos EUA para 2025 reduziu os fatores de conversão em 2,83%, pressionando as margens oncológicas, mas intensificando o lobby pelo Ato de Taxa por Caso de Oncologia Radioterápica, que poderia estabilizar os pagamentos e vinculá-los a métricas de qualidade[2]Sociedade Americana de Oncologia Radioterápica, "Análise da Regra Final do Medicare 2025," astro.org. O Canadá comprometeu CAD 289 milhões (USD 213 milhões) para novas instalações de prótons, ilustrando o apoio governamental direto a tecnologias de capital intensivo. Na Europa, o Plano de Ação SAMIRA canaliza recursos para cadeias de fornecimento de radioisótopos e estruturas harmonizadas de garantia de qualidade para salvaguardar a continuidade do atendimento. Esse financiamento atenua as restrições de capital e garante demanda de longo prazo por expertise em física médica, embora a volatilidade do reembolso ainda dite a velocidade de adoção de tecnologias premium, como os aceleradores lineares guiados por ressonância magnética.

Integração de Inteligência Artificial para Automação da Garantia de Qualidade

As plataformas automatizadas de garantia de qualidade agora analisam parâmetros de feixe em tempo real, destacando desvios antes da exposição do paciente e reduzindo as verificações manuais de rotina em até 70%. Sistemas de verificação de prescrição em larga escala processaram 24.000 ordens de tratamento, com 31% dos alertas prevenindo erros potenciais, evidenciando benefícios tangíveis de segurança[3]Practical Radiation Oncology, "Verificação Automatizada de Prescrições," practicalradonc.org. Modelos de linguagem de grande escala instalados localmente, com preservação de privacidade, otimizam parâmetros de tratamento sem transferência de dados externos, aliviando preocupações com segurança cibernética e alinhando-se às diretrizes emergentes da Agência de Alimentos e Medicamentos dos EUA. Embora a inteligência artificial alivie as pressões de carga de trabalho, a validação em cenários clínicos diversos e a manutenção da transparência dos algoritmos permanecem fundamentais para a aceitação regulatória.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Capital e Manutenção de Equipamentos Avançados | -1.1% | Global, maior impacto em mercados emergentes | Longo prazo (≥ 4 anos) |

| Requisitos Rigorosos de Conformidade Regulatória e de Segurança | -0.8% | Global, com intensidade regional variável | Médio prazo (2-4 anos) |

| Escassez de Físicos Médicos Certificados em Mercados Emergentes | -0.6% | Mercados emergentes na APAC, MEA e LATAM | Longo prazo (≥ 4 anos) |

| Vulnerabilidade das Redes de Tecnologia da Informação de Imagem a Ameaças de Segurança Cibernética | -0.4% | Global, especialmente em regiões de alta conectividade | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Manutenção de Equipamentos Avançados

Os hospitais gastam USD 93 bilhões anualmente em equipamentos médicos, mas deixam de aproveitar de 12% a 16% em economias potenciais devido à má gestão do ciclo de vida. Uma sala única de terapia de prótons custa entre USD 40 e 50 milhões, excluindo contratos de serviço anuais, criando barreiras de adoção para hospitais de médio porte. Os aceleradores lineares guiados por ressonância magnética habilitados por inteligência artificial exigem preços premium e requerem licenciamento contínuo de software, atualizações de segurança cibernética e pessoal especializado, elevando o custo total de propriedade. Modelos de locação e serviços gerenciados por fornecedores ganham popularidade à medida que os prestadores buscam distribuir os desembolsos de capital enquanto garantem direitos de atualização tecnológica.

Requisitos Rigorosos de Conformidade Regulatória e de Segurança

A regulamentação de segurança cibernética de 2025 da Agência de Alimentos e Medicamentos dos EUA obriga os fabricantes a incorporar recursos de gestão de riscos e vigilância pós-comercialização em dispositivos conectados, prolongando os ciclos de aprovação e elevando os custos de desenvolvimento. As Regulamentações Atualizadas de Exposição Médica a Radiação Ionizante da Europa exigem rastreamento aprimorado de níveis de referência diagnósticos e documentação de auditoria, adicionando carga administrativa para os prestadores. Padrões divergentes de radiofármacos entre os estados membros da UE complicam a prestação de serviços transfronteiriços, enquanto os sistemas baseados em inteligência artificial devem passar por extensos testes de validação de software para demonstrar desempenho consistente e livre de vieses. Cumulativamente, essas camadas retardam a entrada no mercado de soluções de ponta e elevam os gastos com conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade: A Dominância Diagnóstica Impulsiona o Investimento em Infraestrutura

A imagem diagnóstica manteve 60,85% da participação do mercado de física médica em 2025, impulsionada pela maior demanda por exames de tomografia computadorizada, ressonância magnética e medicina nuclear. Os detectores avançados de contagem de fótons melhoram a resolução espacial enquanto reduzem a dose, reforçando o papel central da tomografia computadorizada no diagnóstico de rápida execução. O impulso paralelo na medicina nuclear decorre de traçadores teragnósticos que fundem imagem e terapia, estimulando a expansão da capacidade de cíclotrons e serviços especializados de dosimetria.

O segmento terapêutico ainda atrai a maior parte dos orçamentos de infraestrutura. A radioterapia de feixe externo contribui com o maior conjunto de receitas, mas a terapia de prótons registra uma CAGR de 8,02% até 2031 — a mais alta entre todas as modalidades — impulsionada por resultados favoráveis em pediatria e indicações crescentes em adultos, como cânceres de cabeça e pescoço e pancreáticos. Os aceleradores lineares guiados por ressonância magnética exemplificam a convergência de modalidades: seus magnetos de 1,5T integrados fornecem imagens volumétricas na mesa de tratamento, permitindo o planejamento adaptativo em tempo real. Os fornecedores, portanto, projetam fluxos de trabalho integrados que harmonizam a aquisição diagnóstica com a execução terapêutica, minimizando a transferência de pacientes e aumentando o rendimento.

Por Serviços: Liderança em Garantia de Qualidade em Meio à Expansão da Medicina Nuclear

As atividades de garantia de qualidade representaram 27,14% do tamanho do mercado de física médica no segmento de serviços em 2025, refletindo os mandatos regulatórios para calibração periódica de equipamentos e verificação de planos de tratamento. As análises baseadas em inteligência artificial agora avaliam a constância do feixe e oferecem alertas preditivos para desgaste de componentes, reduzindo o tempo de inatividade e garantindo a conformidade com a acreditação clínica.

Os serviços de física de medicina nuclear superam todos os outros com uma CAGR de 8,35% até 2031, à medida que os radiofármacos emissores de partículas alfa migram dos ensaios clínicos para o atendimento de rotina. Essas terapias requerem dosimetria individualizada em nível de voxel e elaborados protocolos de segurança radiológica, aumentando a demanda por físicos altamente especializados. Enquanto isso, a consultoria em física de imagem ganha participação à medida que os centros ambulatoriais terceirizam tarefas complexas de testes de aceitação e otimização. A persistente lacuna de talentos desencadeia consolidação: grandes organizações de serviços aproveitam painéis em nuvem e garantia de qualidade remota para apoiar clínicas satélites, mantendo a qualidade em redes geograficamente distribuídas.

Por Usuário Final: Dominância Hospitalar Desafiada pelo Crescimento de Centros Especializados

Os hospitais capturaram 53,43% da participação do mercado de física médica em 2025 por abrigarem equipes multidisciplinares e equipamentos de capital intensivo. No entanto, restrições orçamentárias e pressões de rendimento estimulam a terceirização de tarefas especializadas, como a garantia de qualidade estereotáxica, para empresas especializadas. Os centros médicos acadêmicos continuam a pilotar novas tecnologias, atuando como sites de referência para fornecedores e influenciando a adoção pela comunidade.

Os centros dedicados de oncologia exibem uma CAGR de 9,12% até 2031, à medida que os sistemas de saúde implantam modelos de hub e satélite que centralizam modalidades de alta complexidade enquanto estendem serviços de rotina por meio de unidades satélites. Essas instalações integram imagem, planejamento e tratamento em espaços compactos, otimizando o fluxo de pacientes e aproveitando a supervisão de telefísica. Os centros independentes de imagem também ganham tração por meio de operações em horário estendido e exames de rápida execução, embora permaneçam dependentes de grupos de físicos móveis para auditorias periódicas de conformidade e renovação de acreditação.

Análise Geográfica

A América do Norte reteve 40,84% da participação do mercado de física médica em 2025, impulsionada pela adoção precoce de aceleradores lineares guiados por ressonância magnética, códigos robustos de reembolso e uma densa força de trabalho de físicos. No entanto, os cortes de reembolso estimulam os prestadores a otimizar fluxos de trabalho e buscar parcerias operacionais que suavizem os encargos de capital.

A Europa segue com forte apoio governamental e aquisição centralizada que acelera a implantação de tecnologia. Programas como a iniciativa SAMIRA financiada pela UE garantem o fornecimento de radioisótopos e harmonizam as diretrizes de garantia de qualidade, facilitando o acesso a agentes teragnósticos. No entanto, mecanismos de reembolso divergentes entre os estados membros influenciam a adoção de modalidades de alto custo e moldam modelos de negócios específicos por região.

A Ásia-Pacífico registra o crescimento mais rápido, com uma CAGR de 7,12% até 2031, impulsionada por planos nacionais de controle do câncer na China e na Índia, além da agenda de medicina de precisão do Japão no valor de USD 112 bilhões. A China agora abriga mais de 1.200 hospitais de medicina nuclear realizando quase 4 milhões de procedimentos anualmente, criando um mercado fértil para software de dosimetria e garantia de qualidade remota. As escassez de mão de obra permanecem agudas, levando a alianças de treinamento lideradas por fornecedores e bolsas governamentais que ampliam os pipelines de físicos. Os países do Sudeste Asiático priorizam aceleradores lineares de menor porte e acordos de locação de equipamentos recondicionados para superar lacunas orçamentárias, enquanto adotam software avançado de planejamento entregue via nuvem segura.

Cenário Competitivo

O mercado de física médica está moderadamente consolidado, com gigantes de imagem integrando-se verticalmente para capturar receita de serviços. A aquisição de USD 16 bilhões da Varian pela Siemens Healthineers gera EUR 300 milhões em sinergias anuais ao combinar portfólios de imagem diagnóstica com radioterapia. A compra do MIM Software pela GE HealthCare em 2025 amplia seu arsenal de inteligência artificial em oncologia e neurologia, fortalecendo fluxos de trabalho de ponta a ponta, da aquisição ao acompanhamento. O acordo de codesenvolvimento da Elekta com a Sun Nuclear incorpora a garantia de qualidade nos ecossistemas de administração de tratamento, sublinhando o valor estratégico da diferenciação de software.

Os prestadores de serviços também escalam rapidamente: a aquisição da Tricord pela West Physics ampliou sua presença em física diagnóstica, tornando-a o maior player dos EUA em termos de sites cobertos. Startups emergentes como RefleXion e ViewRay desafiam os titulares com terapia guiada por biologia e nichos de aceleradores lineares guiados por ressonância magnética, pressionando os fornecedores estabelecidos a acelerar a pesquisa e o desenvolvimento. O campo de radiofármacos atrai aportes de capital de risco à medida que as cadeias de fornecimento de emissores alfa amadurecem, expandindo a demanda de serviços endereçável para manuseio de isótopos e dosimetria específica do paciente.

As oportunidades de espaço em branco se concentram em torno de garantia de qualidade habilitada por inteligência artificial, revisão remota de planos e consultoria em segurança cibernética. Os prestadores aproveitam painéis em nuvem para unificar dados de aceleradores lineares geograficamente dispersos, permitindo supervisão centralizada e reduzindo os requisitos de pessoal no local — especialmente vital na APAC, onde a disponibilidade de físicos fica 43% aquém da demanda.

Líderes do Setor de Física Médica

Siemens Healthineers

Elekta AB

GE Healthcare

LANDAUER

Alyzen Medical Physics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A IBA apresentou o fantoma de água myQA Blue Phantom³ com posicionamento sem contato em tempo real na ESTRO 2025, melhorando a velocidade de aquisição de dados de feixe.

- Março de 2025: A Canon Medical Systems USA recebeu autorização da Agência de Alimentos e Medicamentos dos EUA para o conjunto híbrido automatizado de radiografia-fluoroscopia Adora DRFi, aumentando a eficiência do fluxo de trabalho.

- Fevereiro de 2025: A Varian obteve autorização 510(k) da Agência de Alimentos e Medicamentos dos EUA para o RapidArc Dynamic, oferecendo otimização 70% mais rápida e redução de dose de até 50% para órgãos em risco.

- Fevereiro de 2025: A Varian aliou-se à Sun Nuclear, integrando a garantia de qualidade SunCHECK em 6.000 centros oncológicos globais.

- Janeiro de 2025: A GE HealthCare concluiu a aquisição do MIM Software, aprimorando as capacidades de análise de imagens multimodalidade.

- Abril de 2024: A Hologic adquiriu a Endomag por USD 310 milhões, enquanto a West Physics adquiriu a unidade de física médica da Tricord para ampliar a cobertura de testes diagnósticos nos EUA.

Escopo do Relatório Global do Mercado de Física Médica

De acordo com o escopo do relatório, a física médica é a aplicação da física à saúde, utilizando a física para imagem, medição e tratamento de pacientes. Compreende a ciência da saúde humana e da exposição à radiação.

O mercado de física médica é segmentado por modalidade, serviços, usuário final e geografia. Por modalidade, o mercado é segmentado em modalidade diagnóstica e modalidade terapêutica. Por modalidade diagnóstica, o mercado é segmentado em raios X, tomografia computadorizada, ressonância magnética, ultrassom, medicina nuclear e mamografia. Por modalidade terapêutica, o mercado é dividido em radioterapia de feixe externo, braquiterapia, terapia de prótons, radiocirurgia estereotáxica e radioterapia corporal estereotáxica. Por serviços, o mercado é segmentado em proteção radiológica, garantia de qualidade, conformidade regulatória, imagem médica, serviços de medicina nuclear e serviços de física de radioterapia. Por usuário final, o mercado é segmentado em hospitais, centros de imagem diagnóstica, centros de tratamento de câncer e outros usuários finais. Outros usuários finais incluem clínicas, instalações ambulatoriais e outros prestadores de serviços médicos. O segmento geográfico é dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul.

Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base no valor (em USD).

| Modalidade Diagnóstica | Raios X |

| Tomografia Computadorizada | |

| Ressonância Magnética | |

| Ultrassom | |

| Medicina Nuclear | |

| Mamografia | |

| Modalidade Terapêutica | Radioterapia de Feixe Externo |

| Braquiterapia | |

| Terapia de Prótons | |

| Radiocirurgia Estereotáxica | |

| Radioterapia Corporal Estereotáxica |

| Proteção Radiológica |

| Garantia de Qualidade |

| Conformidade Regulatória |

| Física de Imagem Médica |

| Física de Medicina Nuclear |

| Física de Radioterapia |

| Hospitais |

| Centros de Imagem Diagnóstica |

| Centros de Tratamento de Câncer |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modalidade | Modalidade Diagnóstica | Raios X |

| Tomografia Computadorizada | ||

| Ressonância Magnética | ||

| Ultrassom | ||

| Medicina Nuclear | ||

| Mamografia | ||

| Modalidade Terapêutica | Radioterapia de Feixe Externo | |

| Braquiterapia | ||

| Terapia de Prótons | ||

| Radiocirurgia Estereotáxica | ||

| Radioterapia Corporal Estereotáxica | ||

| Por Serviços | Proteção Radiológica | |

| Garantia de Qualidade | ||

| Conformidade Regulatória | ||

| Física de Imagem Médica | ||

| Física de Medicina Nuclear | ||

| Física de Radioterapia | ||

| Por Usuário Final | Hospitais | |

| Centros de Imagem Diagnóstica | ||

| Centros de Tratamento de Câncer | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é a receita projetada para a física médica em 2031?

O mercado tem previsão de atingir USD 8,06 bilhões até 2031.

Qual modalidade está crescendo mais rapidamente?

A terapia de prótons apresenta o maior crescimento, com uma CAGR de 8,02% até 2031.

Qual é a participação atual da imagem diagnóstica?

As modalidades diagnósticas detêm 60,85% da receita de 2025.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico lidera com uma CAGR projetada de 7,12% até 2031.

Por que a inteligência artificial é importante na física médica?

A inteligência artificial automatiza a garantia de qualidade, reduz o tempo de planejamento do tratamento e melhora a segurança, mitigando a escassez de mão de obra.

Quais fatores restringem a adoção de tecnologia?

Os altos custos de capital e a rigorosa conformidade regulatória retardam a adoção de equipamentos avançados.

Página atualizada pela última vez em: