Tamanho e Participação do Mercado de Eletrofisiologia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 16.80 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.86% CAGR |

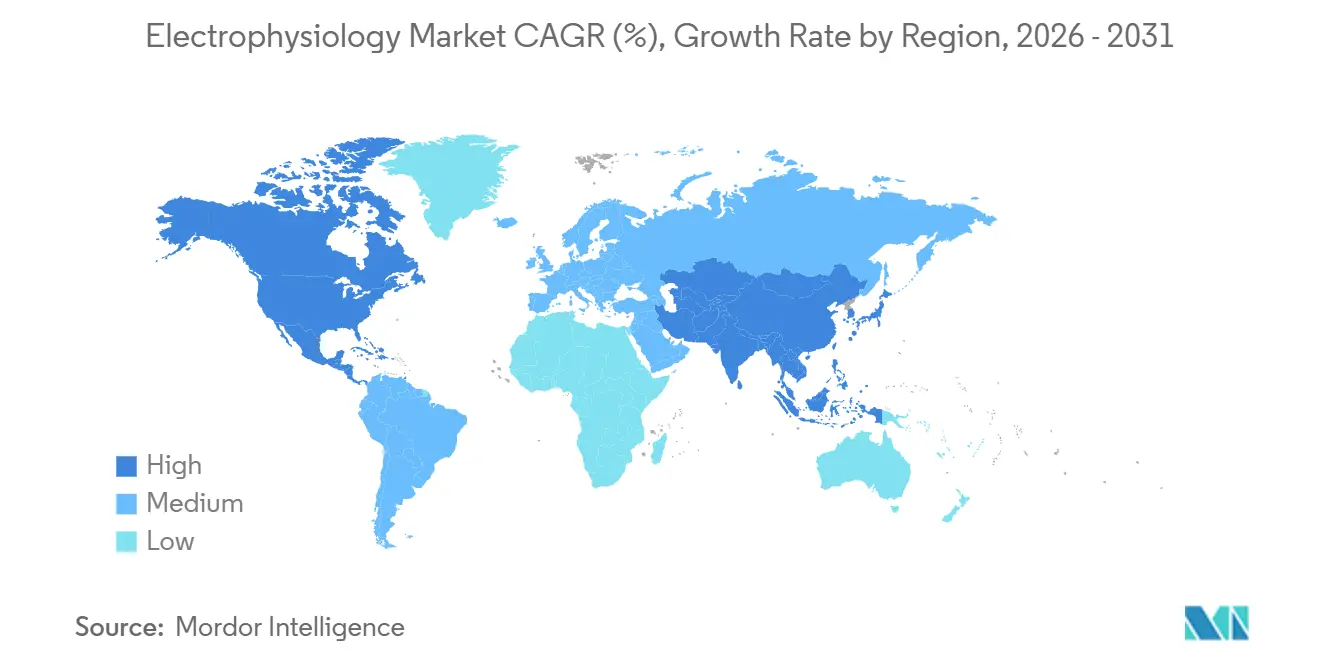

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

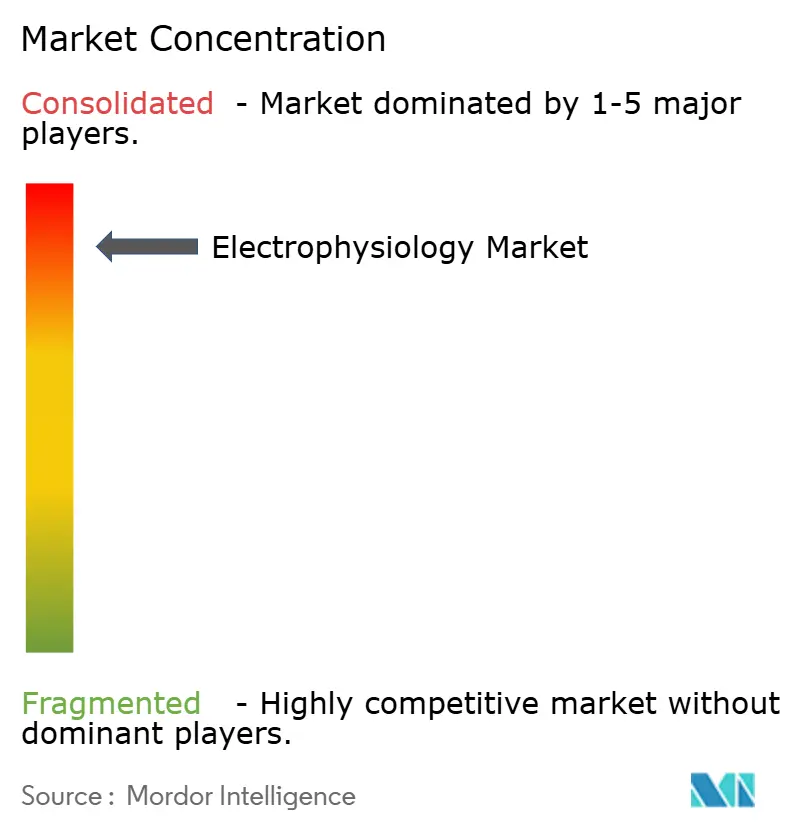

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrofisiologia por Mordor Intelligence

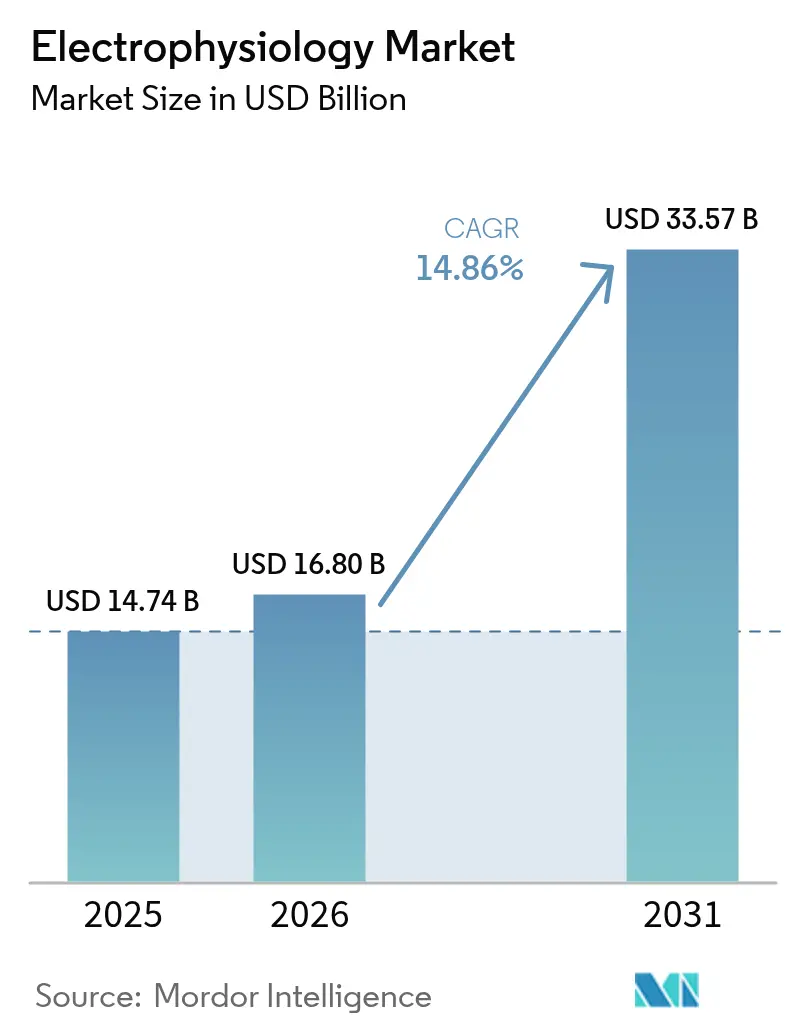

O tamanho do Mercado de Eletrofisiologia deve crescer de USD 14,74 bilhões em 2025 para USD 16,80 bilhões em 2026 e tem previsão de atingir USD 33,57 bilhões até 2031 a um CAGR de 14,86% no período 2026-2031.

Este crescimento se apoia na rápida adoção de tecnologias de ablação por campo pulsado (PFA), no aumento dos volumes de procedimentos associados ao envelhecimento das populações e na migração constante dos casos de fibrilação atrial para ambientes ambulatoriais. A ampliação do reembolso, especialmente pelo Medicare, sustenta o investimento de capital em laboratórios avançados, enquanto a consolidação do setor concentra a propriedade intelectual nas mãos de poucos grandes fabricantes de dispositivos. A Ásia-Pacífico está adicionando nova capacidade em ritmo mais acelerado do que qualquer outra região, mas a América do Norte ainda representa o maior volume de receita. Em conjunto, esses fatores posicionam o mercado de eletrofisiologia para superar muitas outras categorias de dispositivos cardiovasculares até 2030.

Principais Conclusões do Relatório

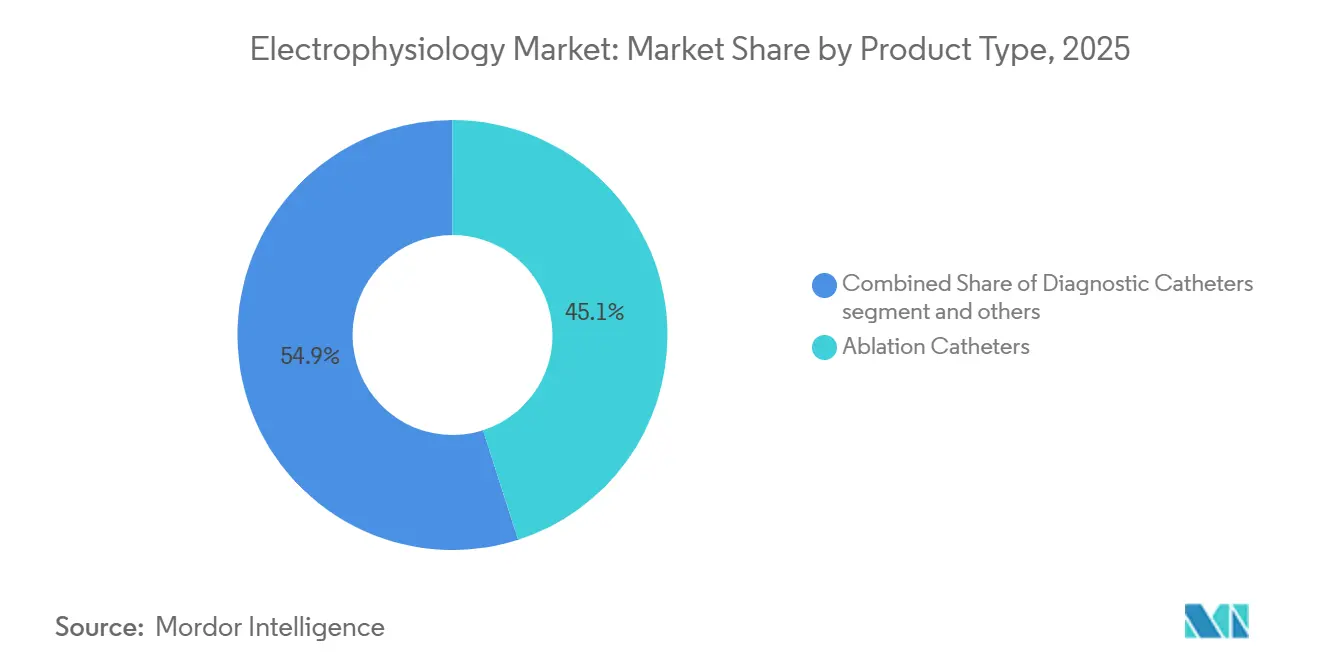

- Por tipo de produto, os cateteres de ablação detinham 45,06% da participação do mercado de eletrofisiologia em 2025; os sistemas de mapeamento e navegação têm projeção de crescimento a um CAGR de 15,80% até 2031.

- Por indicação, a fibrilação atrial representou 62,46% do tamanho do mercado de eletrofisiologia em 2025 e está crescendo a um CAGR de 14,75%.

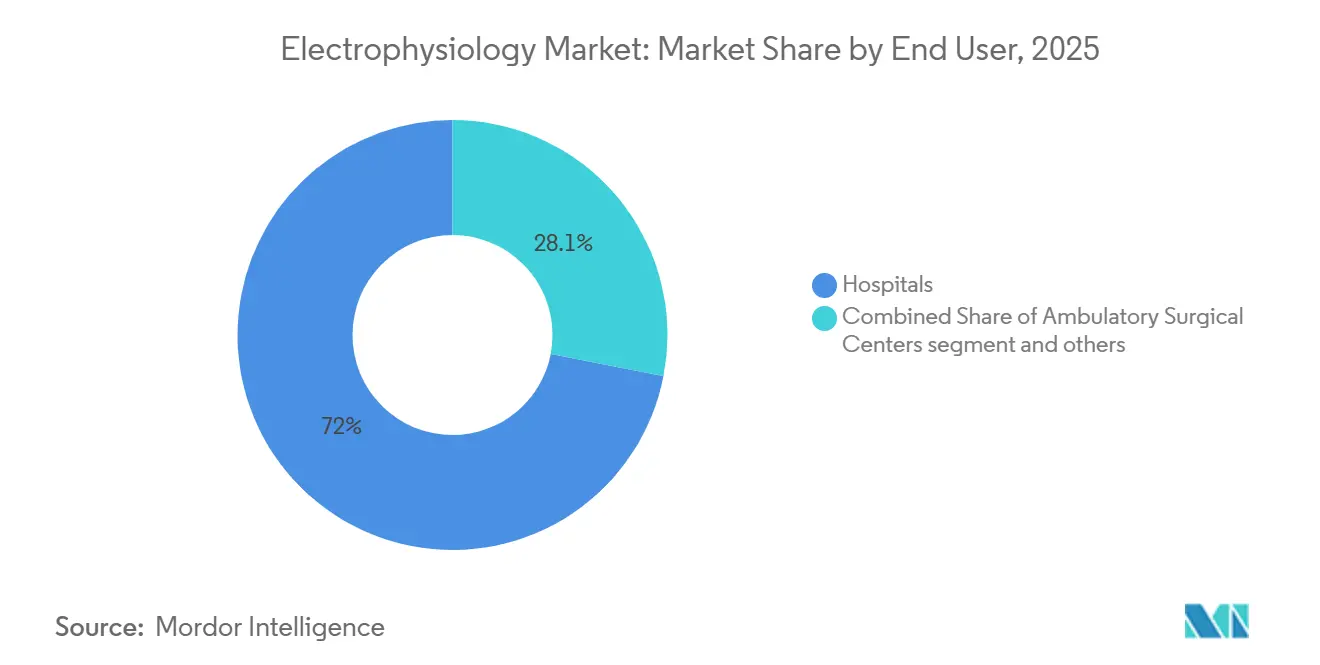

- Por usuário final, os hospitais responderam por 71,95% do mercado de eletrofisiologia em 2025, enquanto os centros cirúrgicos ambulatoriais estão se expandindo a um CAGR de 16,54% até 2031.

- Por geografia, a América do Norte liderou com uma participação de receita de 42,54% em 2025; a Ásia-Pacífico tem previsão de registrar um CAGR de 15,41% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Eletrofisiologia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de fibrilação atrial e outras arritmias | +3.2% | Global, mais elevada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Inovação tecnológica acelerada em sistemas de ablação e mapeamento | +2.8% | Global, liderada pela América do Norte e Europa, com expansão para a APAC | Médio prazo (2-4 anos) |

| Preferência crescente por procedimentos minimamente invasivos com cateter | +2.1% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Adoção acelerada de sistemas de ablação por campo pulsado (PFA) | +2.4% | América do Norte e UE liderando, com rápida expansão na APAC | Curto prazo (≤ 2 anos) |

| Ampliação do reembolso e construção de laboratórios de eletrofisiologia em mercados emergentes | +1.9% | APAC como núcleo, com expansão para o Oriente Médio e África e América Latina | Longo prazo (≥ 4 anos) |

| Centros híbridos "tudo em um" de eletrofisiologia e sala cirúrgica elevando o volume de procedimentos | +1.3% | América do Norte e Europa, mercados selecionados da APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Fibrilação Atrial

A incidência de fibrilação atrial está aumentando com o envelhecimento das populações, com a prevalência europeia esperada para dobrar nas próximas três décadas.[1]Abbott Communications, "Dados Clínicos do Sistema de Ablação por Campo Pulsado Volt," Abbott, abbott.com Coortes mais jovens em países emergentes estão apresentando arritmias associadas a estilos de vida sedentários, ampliando o grupo de candidatos além dos dados demográficos tradicionais. As formas persistentes da doença impulsionam a demanda por sistemas sofisticados de mapeamento e de dupla energia que reduzem o tempo do procedimento e melhoram a qualidade das lesões. Programas de triagem financiados pelo governo na Ásia-Pacífico detectam mais casos não diagnosticados, adicionando volume a laboratórios de eletrofisiologia já sobrecarregados. Os custos de prevenção de acidente vascular cerebral superiores a USD 45.000 por paciente por ano fornecem aos pagadores uma forte justificativa financeira para aprovar intervenções de ablação precoce.[2]Boston Scientific Corp., "Sistema FARAPULSE Atinge 125.000 Pacientes," Boston Scientific, bostonscientific.com

Inovação Acelerada em Sistemas de Ablação e Mapeamento

A PFA é a modalidade mais disruptiva desde a ablação por radiofrequência. Suas propriedades de seletividade tecidual evitam lesões térmicas, melhorando as margens de segurança e aumentando a confiança dos operadores. Softwares de mapeamento guiados por inteligência artificial reduzem o tempo de planejamento e elevam as taxas de isolamento na primeira passagem.[3]Volta Medical SAS, "Ablação Guiada por IA Supera o Mapeamento Padrão," Volta Medical, volta-medical.comOs cateteres de dupla energia agora permitem o tratamento em sessão única de arritmias complexas, reduzindo a incidência de ablações repetidas para abaixo de 10%. Os avanços em estimulação sem fio, como a estimulação da área do ramo esquerdo do feixe de His, eliminam complicações relacionadas ao hardware e abrem novos caminhos procedimentais. Em conjunto, esses avanços expandem o mercado de eletrofisiologia ao reduzir as barreiras à adoção pelos médicos.

Preferência Crescente por Procedimentos Minimamente Invasivos com Cateter

As expectativas de alta no mesmo dia levam os prestadores a adotar técnicas mais rápidas e seguras. Os procedimentos de PFA duram de 60 a 120 minutos, em comparação com 3 a 4 horas para os sistemas térmicos tradicionais, permitindo maior volume diário em centros cirúrgicos ambulatoriais. A navegação não fluoroscópica já orienta 25% das ablações, reduzindo a exposição à radiação e abrindo caminho para a aprovação em ambiente ambulatorial. Os sistemas hospitalares preferem abordagens com cateter que reduzem o tempo de internação e liberam salas cirúrgicas para casos de maior complexidade. Métodos híbridos que combinam técnicas minimamente invasivas e cirúrgicas ampliam ainda mais a elegibilidade para o tratamento, especialmente para pacientes com fibrilação atrial persistente.

Adoção Acelerada de Sistemas de Ablação por Campo Pulsado

Dados de pesquisas indicam que a PFA superará os volumes de radiofrequência até 2025. O estudo PULSED AF documentou 80% de sobrevivência livre de arritmia em 1 ano, superando as modalidades mais antigas. Mesmo operadores recém-treinados relatam isolamento durável superior a 95%, evidenciando a curva de aprendizado modesta. As menores taxas de complicações impulsionam uma redução de 15 a 20% no custo total do cuidado, motivando as equipes de compras hospitalares. Os órgãos reguladores reconhecem essa mudança, concedendo múltiplas designações de dispositivo inovador, enquanto o Japão e os Estados Unidos aprovaram os primeiros sistemas comerciais da Boston Scientific e da Medtronic

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de eletrofisiologistas treinados e enfermeiros de eletrofisiologia | -2.1% | Global, mais aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Alto custo de capital de laboratórios de eletrofisiologia de última geração | -1.8% | Principalmente em mercados emergentes, impacto seletivo em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Cautela dos pagadores quanto às evidências de segurança/eficácia de longo prazo da PFA | -1.2% | América do Norte e Europa, impacto limitado na APAC | Curto prazo (≤ 2 anos) |

| Escrutínio sobre dose de radiação atrasando instalações baseadas em fluoroscopia | -0.9% | Global, com foco regulatório na UE e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Eletrofisiologistas Treinados e Enfermeiros de Eletrofisiologia

Os programas de residência acomodam de 3 a 4 estagiários por ano quando são necessários de 8 a 10 formandos, restringindo o crescimento. As novas tecnologias de PFA ainda exigem de 50 a 100 casos supervisionados para atingir a competência. Os hospitais estão implementando currículos de treinamento cruzado que reduzem o período de integração para oito meses, mas as vagas não preenchidas podem reduzir a receita departamental em até USD 3 milhões por ano. As sociedades profissionais propõem modelos de treinamento de dois mais dois anos para acelerar a certificação. Enquanto isso, a automação de tarefas de documentação por inteligência artificial libera os especialistas existentes para realizar mais procedimentos.

Alto Custo de Capital de Laboratórios de Eletrofisiologia de Última Geração

Uma sala de eletrofisiologia totalmente equipada custa entre USD 3 e 5 milhões, valor que dobra quando se incluem a reforma do ambiente e o blindamento. As tarifas de importação elevam os gastos em 25 a 40% na Índia e no Brasil, desacelerando a adoção apesar da demanda crescente. Os fornecedores agora comercializam modelos de precificação por assinatura vinculados ao volume de procedimentos, transferindo os gastos dos orçamentos de capital para os orçamentos operacionais. Os sistemas modulares permitem atualizações graduais, prolongando a vida útil sem grandes investimentos únicos. A maioria dos centros de alto volume ainda recupera os investimentos de capital em 18 a 24 meses à medida que a utilização do laboratório aumenta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Cateteres de PFA Impulsionam a Inovação

As evidências clínicas que confirmam a superioridade em segurança da PFA estão desviando os orçamentos de capital das plataformas legadas de radiofrequência e crioablação. Os sistemas de mapeamento e navegação ganham impulso porque a integração de inteligência artificial oferece orientação ponto a ponto mais rápida, aumentando a eficiência dos procedimentos. Os sistemas de registro migram para formatos baseados em nuvem, permitindo interpretação remota e reduzindo as necessidades de pessoal. Os cateteres de diagnóstico crescem lentamente, pois são incorporados em plataformas de serviço completo em vez de dispositivos independentes. O hardware de imagem laboratorial cresce em conjunto com as instalações de salas cirúrgicas híbridas, ancorando os ciclos de investimento hospitalar no setor de eletrofisiologia.

A diferenciação competitiva está migrando de dispositivos individuais para a integração em nível de sistema. Os fornecedores que oferecem ecossistemas integrados de software e hardware fidelizam as preferências hospitalares e criam receita recorrente a partir de consumíveis. Os dispositivos de acesso permanecem necessários, mas em grande parte comoditizados; os fornecedores os utilizam para completar portfólios em vez de gerar lucro. No geral, o mercado de eletrofisiologia se beneficia da convergência de produtos que simplifica as decisões de compra e acelera a renovação tecnológica.

Por Indicação: Dominância da Fibrilação Atrial se Acelera

Os casos persistentes exigem conjuntos de lesões complexos, aumentando a receita por procedimento e atraindo investimentos em mapeamento avançado. A ablação de taquicardia ventricular apresenta crescimento de dois dígitos agora que os cateteres de dupla energia podem ablacionar substratos miocárdicos profundos. O flutter atrial permanece estável e frequentemente é tratado na mesma sessão que a fibrilação atrial, elevando marginalmente os preços médios de venda.

Os dados de intervenção precoce convencem os clínicos a realizar a ablação antes da falha dos medicamentos antiarrítmicos, ampliando o grupo de pacientes elegíveis e apoiando a expansão do mercado de eletrofisiologia. As tecnologias emergentes para taquicardia supraventricular e arritmias de nicho introduzem precificação premium para cateteres especializados, mas sua contribuição absoluta permanece pequena. As evidências que sustentam a ablação de primeira linha aumentam a confiança dos pagadores e ampliam a cobertura, ancorando o crescimento da demanda de longo prazo no setor de eletrofisiologia.

Por Usuário Final: O Crescimento dos Centros Cirúrgicos Ambulatoriais Remodela a Prestação de Serviços

Os tempos de procedimento reduzidos da PFA e as baixas taxas de complicações se adequam aos fluxos de trabalho dos centros cirúrgicos ambulatoriais, motivando o investimento em carrinhos de mapeamento móveis menores e cateteres de uso único. Os centros cardíacos especializados combinam imagens de qualidade hospitalar com a eficiência dos centros cirúrgicos ambulatoriais, preenchendo a lacuna até que os marcos regulatórios permitam ablações mais complexas em instalações independentes.

A modelagem econômica favorece os centros cirúrgicos ambulatoriais porque os custos de mão de obra e despesas gerais são 30% menores do que as médias hospitalares. O Medicare ainda não incluiu a ablação por cateter em sua lista coberta para centros cirúrgicos ambulatoriais, limitando o volume de pagadores públicos, mas as seguradoras comerciais aprovam ambientes ambulatoriais para a maioria dos casos mais simples. Os fornecedores abordam as barreiras de capital alugando equipamentos por procedimento, ajudando centros cirúrgicos ambulatoriais menores a ingressar no mercado de eletrofisiologia sem investimentos de vários milhões de dólares.

Análise Geográfica

A América do Norte é sustentada pela ampla cobertura de seguros e pela alta adoção de dispositivos. Os cortes de 2,93% na tabela de honorários médicos em 2025 moderam o crescimento, mas os volumes de procedimentos permanecem resilientes devido ao aumento da incidência de fibrilação atrial. A Europa segue um padrão maduro, com a padronização sob o Regulamento de Dispositivos Médicos facilitando a migração tecnológica entre os estados membros. A consolidação hospitalar concentra o poder de compra, incentivando descontos por volume, mas também acelerando os ciclos de renovação dos sistemas de mapeamento.

A Ásia-Pacífico registra o CAGR mais rápido, pois a iniciativa China Saudável 2030 subsidia a construção de laboratórios de cateterismo e reembolsa procedimentos avançados de ablação. O setor privado da Índia investe fortemente em laboratórios de cateterismo, com uma rede líder adicionando 2.200 leitos e salas de eletrofisiologia habilitadas por inteligência artificial. O Japão mantém altas taxas de procedimentos per capita e recentemente aprovou o FARAPULSE da Boston Scientific, sinalizando rápida aceitação regulatória para novos sistemas de PFA.

O Oriente Médio tem como alvo o turismo médico, com os Emirados Árabes Unidos aumentando os gastos com saúde de 5% para 5,4% do PIB, impulsionando a demanda por ablações complexas. A América Latina oferece promessas seletivas: a recuperação econômica do Brasil eleva os orçamentos de capital, mas as tarifas de importação e os requisitos de licenciamento retardam a implantação de plataformas mais recentes. Parcerias de fabricação local e financiamento flexível mitigam esses obstáculos, mantendo o mercado de eletrofisiologia em uma trajetória ascendente constante em diversas regiões.

Cenário Competitivo

A intensidade competitiva é alta, mas permanece nas mãos de poucas multinacionais que detêm extensos portfólios de patentes. Johnson & Johnson remodelou o setor ao adquirir a Abiomed por USD 16,6 bilhões e a Shockwave Medical por USD 13 bilhões, integrando suporte circulatório mecânico e litotripsia intravascular em suas ofertas de eletrofisiologia. A Boston Scientific obteve vantagem de pioneirismo com o sistema de PFA FARAPULSE, tratando mais de 125.000 pacientes em todo o mundo e garantindo contratos antecipados com centros de alto volume.

A Medtronic responde com duas plataformas distintas de PFA, oferecendo aos médicos a escolha entre a entrega de energia focal e em treliça, enquanto seu eletrodo OmniaSecure recém-aprovado aborda a longevidade e a confiabilidade da desfibrilação. A Abbott aproveita as designações de dispositivo inovador para estimulação sem fio da área do ramo esquerdo do feixe de His, criando sinergias procedimentais com sua plataforma de PFA Volt. Inovadores menores, como a Field Medical, visam indicações de nicho com geradores de pulso de nanossegundos que prometem maior profundidade de lesão. As parcerias entre empresas de software e gigantes de imagem, exemplificadas pela Volta Medical e GE HealthCare, integram a inteligência artificial ao longo do continuum do procedimento, ressaltando que a ciência de dados é agora central para a narrativa competitiva do mercado de eletrofisiologia.

As barreiras à entrada permanecem significativas devido ao escrutínio regulatório e à necessidade de dados de resultados multicêntricos, mas a recompensa pela diferenciação é clara. Com a PFA ainda em adoção inicial e a estimulação sem fio em estágio nascente, a liderança tecnológica pode se traduzir rapidamente em ganhos de participação de dois dígitos. No geral, a consolidação dos incumbentes, combinada com a inovação ágil de startups, molda um cenário dinâmico onde tamanho e velocidade determinam o sucesso estratégico.

Líderes do Setor de Eletrofisiologia

Abbott Laboratories

Boston Scientific Corporation

Medtronic

Johnson & Johnson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Boston Scientific recebeu aprovação da FDA para a Plataforma VARIPULSE, marcando a entrada da empresa no mercado de ablação por campo pulsado de alça variável com capacidades integradas de mapeamento CARTO 3

- Março de 2025: A Abbott recebeu aprovação da Marca CE para seu Sistema de Ablação por Campo Pulsado Volt, alcançando taxas de sucesso de isolamento de veias pulmonares de 99,1% em ensaios clínicos europeus

- Janeiro de 2024: A Boston Scientific Corporation obteve aprovação da Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) para seu Sistema de Ablação por Campo Pulsado (PFA) FARAPULSE. Este Sistema PFA FARAPULSE destina-se ao isolamento de veias pulmonares em pacientes com fibrilação atrial (FA) paroxística (intermitente), sintomática, recorrente e refratária a medicamentos. Oferece uma alternativa aos tratamentos tradicionais de ablação térmica.

- Janeiro de 2024: A CardioFocus, Inc., empresa de dispositivos médicos focada em aprimorar os tratamentos de ablação para arritmias cardíacas, adquiriu a divisão de tecnologia de eletrofisiologia da Galvanize Therapeutics. Os principais ativos desta aquisição compreendem o gerador de campo elétrico pulsado do Sistema CENTAURI, que possui a Marca CE e é comercializado ativamente na União Europeia e no Reino Unido, além do sistema de ablação por cateter QuickShot, atualmente em desenvolvimento.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de eletrofisiologia como todos os equipamentos de capital, cateteres de uso único, software de navegação, unidades de registo e dispositivos de acesso auxiliares que permitem o mapeamento, diagnóstico e ablação por cateter de arritmias cardíacas em hospitais, laboratórios de EP dedicados e centros cirúrgicos ambulatórios. De acordo com a Mordor Intelligence, esta definição abrange tanto o hardware descartável como o durável que suporta diretamente um procedimento de EP intracardíaco.

Exclusão do âmbito: Dispositivos de eletrofisiologia neuromuscular não cardíaca (EEG, EMG), pacemakers implantáveis/ICDs vendidos fora de um procedimento de ablação e contratos de serviço pós-venda estão excluídos.

Visão Geral da Segmentação

- Por Tipo de Produto

- Cateteres de Ablação

- Cateteres de Diagnóstico

- Dispositivos Laboratoriais

- Sistemas de Mapeamento e Navegação

- Sistemas de Registro de Eletrofisiologia

- Dispositivos de Acesso

- Outros Produtos

- Por Indicação

- Fibrilação Atrial

- Flutter Atrial

- Taquicardia por Reentrada Nodal Atrioventricular (TRNAV)

- Taquicardia Ventricular

- Outras Arritmias

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Centros Cardíacos Especializados

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

As conversas com eletrofisiologistas, gestores de laboratórios de EP, consultores de reembolso e distribuidores regionais na América do Norte, Europa, Ásia-Pacífico e América Latina permitiram aos analistas da Mordor testar os resultados secundários, refinar as taxas de penetração e verificar as curvas de preços e adoção de plataformas emergentes de campo pulsado.

Investigação Documental

Começámos com conjuntos de dados abertos que acompanham a prevalência de arritmias e os volumes de procedimentos, como as estatísticas cardiovasculares da OMS, a atualização anual de EP da American Heart Association, o registo de ablação por cateter da European Heart Rhythm Association e os códigos de exportação UN Comtrade para cateteres de ablação. Os relatórios 10-K das empresas, os resumos 510(k) da FDA e os documentos técnicos de associações comerciais fundamentaram os preços médios de venda e as contagens de laboratórios instalados. Bases de dados pagas como D&B Hoovers e Dow Jones Factiva ajudaram-nos a comparar as divisões de receitas dos fornecedores por geografia. Estas ilustrações não são exaustivas; foram avaliadas muitas fontes adicionais para maior detalhe, validação e clarificação.

Dimensionamento de Mercado e Previsão

Construímos um modelo descendente (top-down) começando pelos volumes anuais de procedimentos de ablação e diagnóstico por tipo de arritmia, sobrepostos com fatores de unidades por procedimento, e verificámos os ASPs para alcançar a receita de 2025. Os totais de expedições dos fornecedores e verificações de canal por amostragem forneceram balizas ascendentes (bottom-up) que motivaram calibrações onde surgiram lacunas. As variáveis-chave incluem a prevalência de fibrilhação auricular, adições de capacidade de laboratórios de EP, rácios de utilização de cateteres descartáveis, curvas de adoção de campo pulsado, inflação de códigos de reembolso e ciclos de substituição de equipamentos de capital. As previsões a cinco anos aplicam regressão multivariada combinada com análise de cenários, e recorremos ao nosso painel de investigação primária para ponderar os pressupostos de mudança tecnológica.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações de variância em relação a auditorias independentes de procedimentos, dados de importação e resultados públicos. Os revisores sénior analisam as anomalias antes da aprovação final. Os relatórios são atualizados anualmente, enquanto eventos materiais desencadeiam atualizações intercalares; uma revisão final antes da entrega garante que os clientes recebem a linha de base mais atual.

Por que Razão a Linha de Base do Mercado de Eletrofisiologia da Mordor Permanece Consistentemente Fiável

Os valores publicados divergem frequentemente porque as empresas variam o âmbito dos dispositivos, os anos de base, os pressupostos de ASP e a cadência de atualização.

Os principais fatores de divergência incluem se os sistemas de mapeamento são contabilizados, a inclusão de implantáveis, a amplitude da cobertura de mercados emergentes e o rigor da validação primária. A seleção disciplinada do âmbito e a atualização anual da Mordor, na nossa perspetiva, reduzem a incerteza e produzem uma linha de base equilibrada.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 10,27 mil milhões (2025) | Mordor Intelligence | - |

| USD 6,9 mil milhões (2024) | Global Consultancy A | Foca-se principalmente em cateteres de ablação e omite hardware de mapeamento; ano de base mais antigo |

| USD 12,77 mil milhões (2025) | Industry Data Provider B | Adiciona dispositivos de estimulação implantável/ICD e receitas de serviços; combina ASPs globais sem ponderações regionais |

| USD 9,06 mil milhões (2024) | Regional Trade Journal C | Inclui alguns produtos de EP neuromuscular e aplica uma única fotografia da taxa de câmbio |

Estes contrastes mostram que quando o âmbito e as variáveis mudam, os totais variam amplamente; a Mordor Intelligence oferece uma linha de base repetível e com fontes transparentes em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de eletrofisiologia?

O mercado de eletrofisiologia foi avaliado em USD 16,80 bilhões em 2026 e tem projeção de crescimento para USD 33,57 bilhões até 2031 a um CAGR de 14,86%.

Qual segmento de produto lidera o mercado de eletrofisiologia?

Os cateteres de ablação lideram com 45,06% de participação de receita em 2025, embora os sistemas de mapeamento e navegação tenham projeção de crescimento a um CAGR de 15,80% até 2031.

Por que a ablação por campo pulsado está ganhando força?

A PFA evita danos térmicos, reduz os tempos de procedimento para 60 a 120 minutos e apresenta 80% de sobrevivência livre de arritmia em 12 meses, tornando-a atraente para médicos e pagadores.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico registra o CAGR regional mais rápido de 15,41% até 2031, devido a grandes investimentos em infraestrutura hospitalar e políticas governamentais favoráveis.

O que limita o crescimento no mercado de eletrofisiologia?

As principais restrições incluem a escassez global de eletrofisiologistas treinados e o alto custo de capital para equipar laboratórios avançados.

Como os centros cirúrgicos ambulatoriais estão impactando a dinâmica do mercado?

Os centros cirúrgicos ambulatoriais estão crescendo a um CAGR de 16,54% porque o perfil de segurança da PFA suporta alta no mesmo dia, reduzindo os custos dos procedimentos e ampliando o acesso dos pacientes.

Página atualizada pela última vez em: