Tamanho e Participação do Mercado de Terceirização de Serviços de Biotecnologia e Farmacêuticos dos EUA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

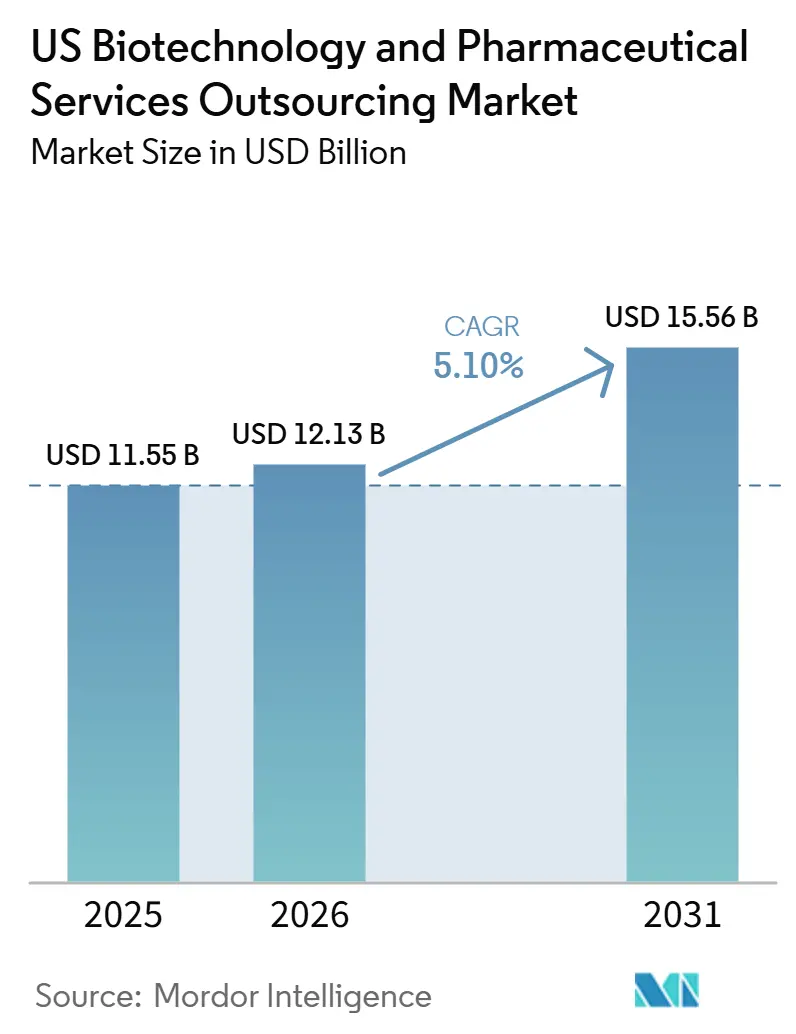

| Tamanho do mercado no ano base (2025) | 11.55 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.10% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Terceirização de Serviços de Biotecnologia e Farmacêuticos dos EUA por Mordor Intelligence

Espera-se que o tamanho do Mercado de Terceirização de Serviços de Biotecnologia e Farmacêuticos dos EUA aumente de USD 11,55 bilhões em 2025 para USD 12,13 bilhões em 2026 e atinja USD 15,56 bilhões até 2031, crescendo a um CAGR de 5,10% no período de 2026 a 2031.

Os patrocinadores biofarmacêuticos estão cada vez mais terceirizando a fabricação, o desenvolvimento e a execução clínica, enquanto concentram os orçamentos internos na comercialização, na gestão de portfólio e na aquisição de ativos. Em 2024, os inícios de ensaios clínicos globais atingiram 5.318, retornando aos níveis de atividade pré-pandemia e impulsionando a demanda por serviços de CRO e CDMO.[1]IQVIA Institute for Human Data Science, "Tendências Globais em P&D 2025, Sinais de Maior Eficiência e Produtividade," IQVIA, iqvia.com O financiamento de biotecnologia nos Estados Unidos permaneceu robusto em 2025, com 256 rodadas de financiamento captando USD 18,5 bilhões, apoiando patrocinadores que dependem de infraestrutura terceirizada e suporte operacional.[2]IQVIA Institute for Human Data Science, "Tendências Globais em P&D 2025, Sinais de Maior Eficiência e Produtividade," IQVIA, iqvia.com A maior demanda provém de biológicos, terapias celulares, terapias gênicas e outros programas complexos que exigem sistemas GMP especializados, análises avançadas e equipes clínicas experientes, que muitos patrocinadores não possuem internamente. Fornecedores com capacidades abrangentes de desenvolvimento, fabricação, regulatórias e de dados estão ganhando vantagem competitiva à medida que os patrocinadores buscam reduzir a sobreposição de fornecedores e aumentar a velocidade de execução.

Principais Conclusões do Relatório

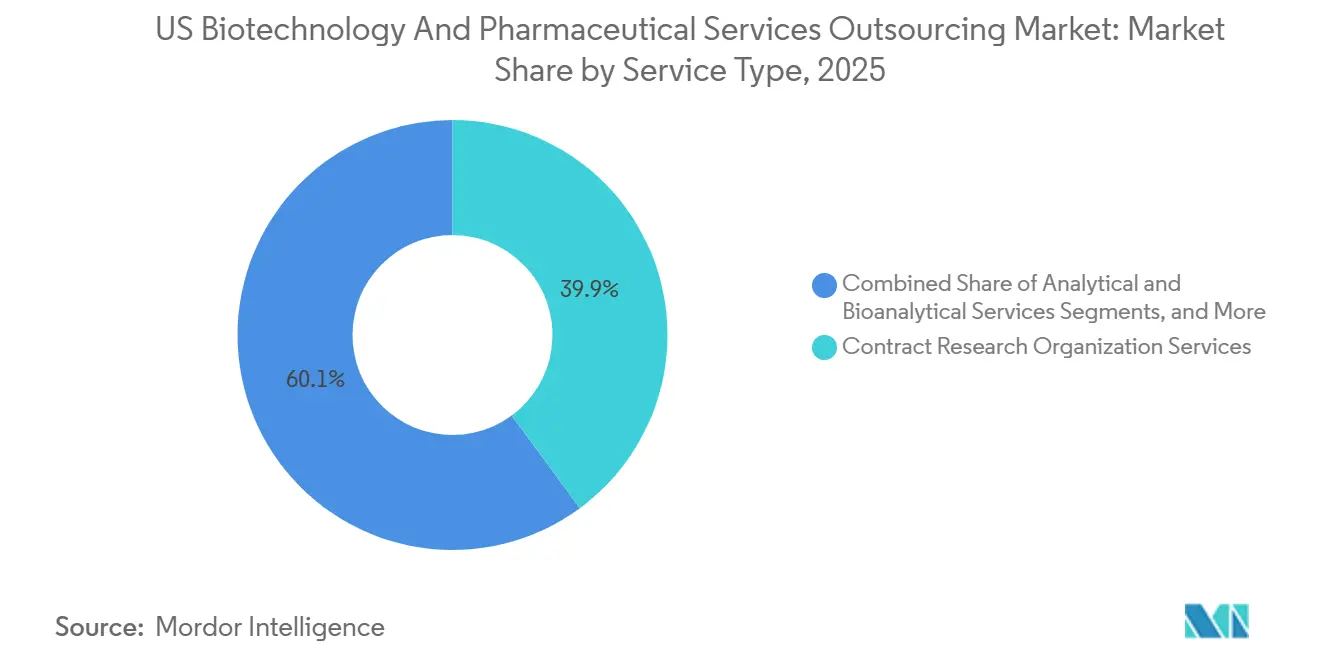

- Por tipo de serviço, os serviços de organização de pesquisa contratada detinham 39,88% da participação do mercado de terceirização de serviços de biotecnologia e farmacêuticos dos EUA em 2025, enquanto os serviços de organização de desenvolvimento e fabricação contratada devem crescer a um CAGR de 7,45% até 2031.

- Por tipo de medicamento, as moléculas pequenas responderam por 42,35% da receita em 2025, enquanto as terapias celulares e gênicas devem se expandir a um CAGR de 8,88% até 2031.

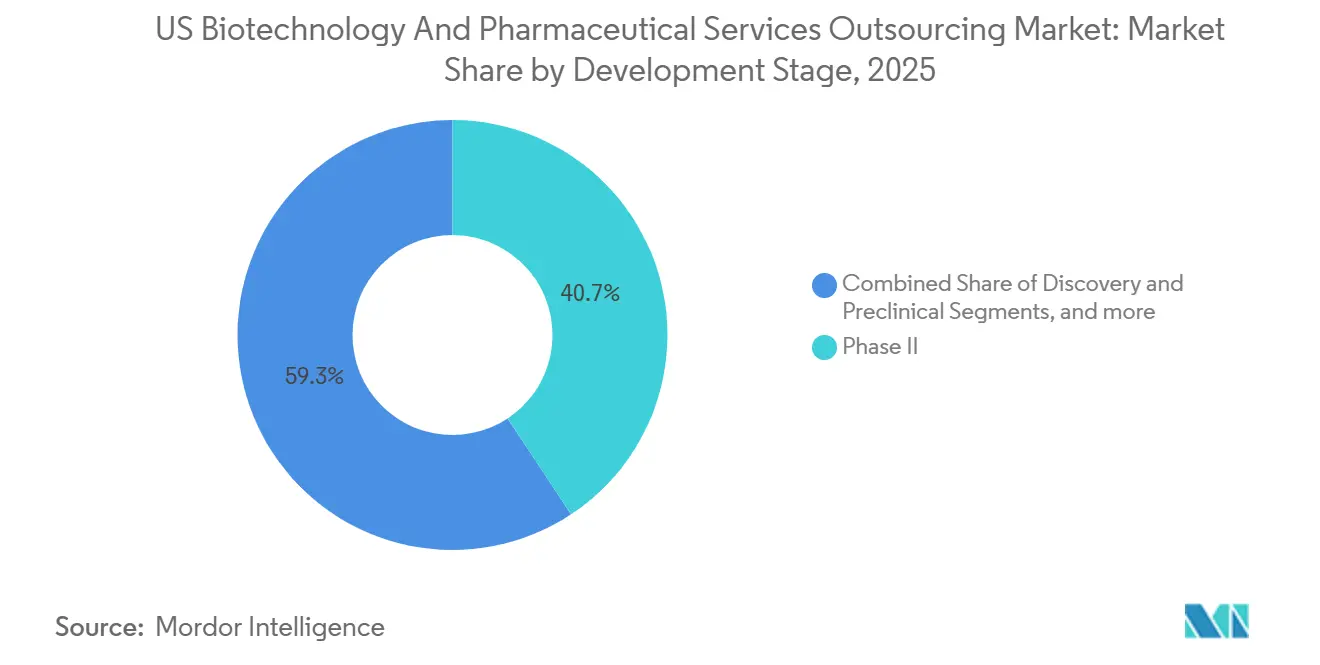

- Por estágio de desenvolvimento, a fase II representou 40,67% do tamanho do mercado de terceirização de serviços de biotecnologia e farmacêuticos dos EUA em 2025, enquanto os serviços de descoberta e pré-clínicos devem registrar um CAGR de 7,52% até 2031.

- Por usuário final, as empresas farmacêuticas contribuíram com 51,34% da receita em 2025, enquanto as empresas de biotecnologia devem crescer a um CAGR de 6,9% até 2031.

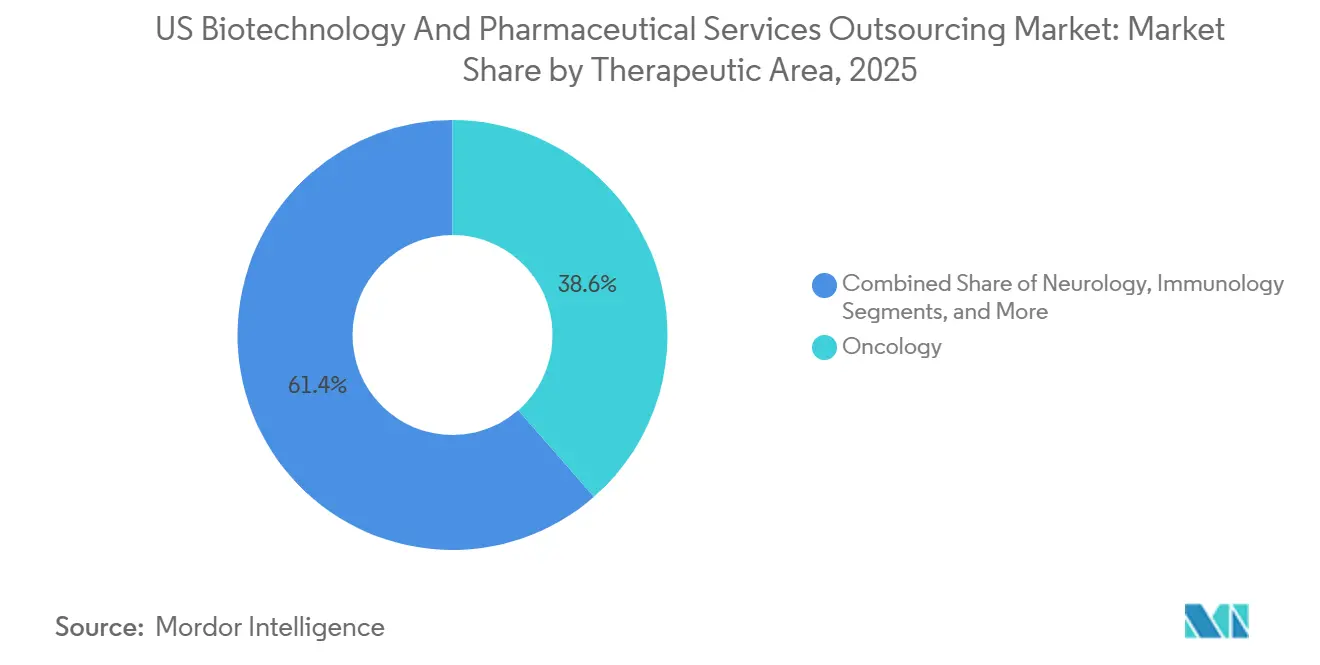

- Por área terapêutica, a oncologia respondeu por 38,55% da receita em 2025, enquanto a neurologia deve avançar a um CAGR de 6,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Terceirização de Serviços de Biotecnologia e Farmacêuticos dos EUA

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente complexidade dos pipelines de biológicos, terapias celulares e gênicas | +1.7% | Nacional, concentrado nos polos de biotecnologia do Nordeste e da Área da Baía | Curto prazo (≤ 2 anos) |

| Pressão dos patrocinadores por modelos operacionais de custo fixo e capacidade variável | +1.0% | Nacional | Médio prazo (2 a 4 anos) |

| Demanda por parceiros integrados de desenvolvimento e fabricação de ponta a ponta | +1.2% | Nacional, ganhos iniciais nos clusters de Boston, Research Triangle e São Francisco | Médio prazo (2 a 4 anos) |

| Relocalização e diversificação do risco da cadeia de suprimentos norte-americana | +0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Operações clínicas intensivas em dados favorecem plataformas tecnológicas escaláveis baseadas nos EUA | +0.7% | Nacional | Médio prazo (2 a 4 anos) |

| Design de protocolo mais rápido e suporte ao recrutamento para ensaios complexos | +0.5% | Nacional, ganhos iniciais nos corredores de ensaios de Carolina do Norte, Nova Jersey e Massachusetts | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Complexidade dos Pipelines de Biológicos, Terapias Celulares e Gênicas

A transição para biológicos, terapias celulares e terapias gênicas é o principal impulsionador de demanda no mercado de terceirização de serviços de biotecnologia e farmacêuticos dos Estados Unidos. Esses programas exigem suítes GMP especializadas, métodos analíticos específicos para cada modalidade, processos complexos de cadeia de frio e expertise regulatória que são difíceis de desenvolver rapidamente. Em 2024, os programas de oncologia, imunologia, neurologia e cardiovascular responderam por 71% dos 5.318 inícios de ensaios clínicos, refletindo o foco em áreas complexas.[3]Administração de Alimentos e Medicamentos dos EUA, "Condução de Ensaios Clínicos com Elementos Descentralizados," FDA, fda.gov Novas modalidades oncológicas, incluindo terapias celulares e gênicas, conjugados anticorpo-fármaco e anticorpos multiespecíficos, representaram 35% dos ensaios oncológicos, aumentando a demanda por CDMOs com capacidades avançadas. Os programas autólogos de CAR-T envolvem múltiplas tarefas especializadas, distribuindo o trabalho entre vários fornecedores, o que impulsiona maiores volumes de terceirização, custos de programa e relacionamentos mais longos com fornecedores.

Demanda por Parceiros Integrados de Desenvolvimento e Fabricação de Ponta a Ponta

Os patrocinadores no mercado de terceirização de serviços de biotecnologia e farmacêuticos dos Estados Unidos estão reduzindo o número de parceiros de terceirização por programa, favorecendo fornecedores que gerenciam processos de ponta a ponta, desde o desenvolvimento até a submissão regulatória. Modelos integrados de CDMO e CRO demonstraram acelerar os cronogramas, com adoção por mais de 120 biotecnológicas em mais de 350 protocolos. Essa tendência está concentrando a receita entre fornecedores com capacidades mais amplas, enquanto especialistas menores formam parcerias para expandir suas ofertas de serviços. As equipes de compras priorizam velocidade e menos transferências, conferindo às plataformas integradas alavancagem de precificação e relacionamentos mais sólidos com os patrocinadores.

Relocalização e Diversificação do Risco da Cadeia de Suprimentos Norte-Americana

A reconfiguração da cadeia de suprimentos está impulsionando a demanda no mercado de terceirização de serviços de biotecnologia e farmacêuticos dos Estados Unidos. A Lei BIOSECURE, promulgada em dezembro de 2025, restringe agências e contratantes dos EUA de trabalhar com determinados fornecedores de biotecnologia chineses, redirecionando o trabalho para fornecedores dos EUA e de nações aliadas.[4]Morrison Foerster, "Atualização da Lei BIOSECURE," Morrison Foerster, mofo.com Essa mudança está restringindo a capacidade de fabricação GMP doméstica, particularmente para vetores virais, DNA plasmidial e nanopartículas lipídicas. Fornecedores com instalações nos EUA em conformidade e capacidade disponível estão bem posicionados para absorver essa demanda, embora a transição leve tempo à medida que os acordos existentes são concluídos.

Operações Clínicas Intensivas em Dados Favorecem Plataformas Tecnológicas Escaláveis Baseadas nos EUA

As operações clínicas no mercado de terceirização de serviços de biotecnologia e farmacêuticos dos Estados Unidos são cada vez mais intensivas em dados, especialmente em ensaios de fase intermediária e tardia. Dispositivos vestíveis, desfechos relatados eletronicamente pelos pacientes, componentes de ensaios descentralizados e dados do mundo real estão moldando os designs dos programas de Fase II e III. A orientação da FDA de 2024 sobre ensaios descentralizados e a finalização da ICH E6(R3) em 2025 enfatizam o gerenciamento de qualidade baseado em risco e sistemas digitais escaláveis. Plataformas baseadas nos EUA com ferramentas avançadas e fluxos de trabalho automatizados estão se tornando essenciais, permitindo que fornecedores maiores garantam contratos de maior valor, enquanto plataformas mais fracas enfrentam pressão competitiva.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Risco de concentração de patrocinadores e consolidação de fornecedores | -0.8% | Nacional | Médio prazo (2 a 4 anos) |

| Carga de conformidade regulatória e de qualidade em programas multissítio | -0.6% | Nacional | Curto prazo (≤ 2 anos) |

| Gargalos de capacidade em modalidades especializadas e suítes GMP | -0.4% | Nacional, mais pronunciado no corredor NJ-PA e no Research Triangle | Médio prazo (2 a 4 anos) |

| Pressão sobre margens decorrente de concorrência em licitações e compressão de preços | -0.3% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Concentração de Patrocinadores e Consolidação de Fornecedores

No mercado de terceirização de serviços de biotecnologia e farmacêuticos dos Estados Unidos, a consolidação de fornecedores entre os principais patrocinadores está limitando as oportunidades de crescimento. Muitas das principais empresas farmacêuticas agora trabalham com um seleto grupo de CROs e CDMOs preferenciais em todas as categorias de serviços. Embora essa abordagem simplifique a supervisão e o gerenciamento de custos, ela expõe os fornecedores a riscos significativos de receita caso percam o status preferencial. As empresas de médio porte enfrentam pressão adicional, pois frequentemente investem em sistemas de qualidade, pessoal e instalações antes de garantir contratos. Clientes menores de biotecnologia proporcionam algum equilíbrio, mas sua demanda flutua com o financiamento e as mudanças de portfólio, tornando a qualidade da receita sensível à concentração de clientes e aos ciclos de renovação.

Gargalos de Capacidade em Modalidades Especializadas e Suítes GMP

As limitações de capacidade na fabricação especializada continuam sendo um desafio no mercado de terceirização de serviços de biotecnologia e farmacêuticos dos Estados Unidos. Áreas de alta demanda, como produção de vetores virais, envase e acabamento estéril para biológicos e síntese de HPAPI, enfrentam oferta restrita. O estabelecimento de uma linha de envase e acabamento asséptico requer de USD 150 milhões a USD 200 milhões e de 3 a 4 anos para validação, retardando a resposta da oferta ao aumento da demanda. Com apenas 12 plantas nos Estados Unidos oferecendo contenção de HPAPI certificada pela SafeBridge em escala comercial, a oferta está concentrada entre poucos operadores. A expansão planejada de USD 120 milhões da Cambrex em HPAPI em Iowa até março de 2025 levará tempo para atingir a capacidade plena, levando os patrocinadores em programas de terapia avançada a reservar capacidade com bastante antecedência, reduzindo os ganhos de eficiência da terceirização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de CRO Lideram Enquanto os CDMOs Ganham Terreno por Meio da Integração

Em 2025, os serviços de Organização de Pesquisa Contratada (CRO) dominaram o mercado de terceirização de serviços de biotecnologia e farmacêuticos dos EUA, respondendo por 39,88% da receita. Essa dominância é amplamente atribuída às atividades contínuas de Fase II a Fase IV em oncologia e neurologia, áreas em que a execução de ensaios é tanto intensiva em dados quanto operacionalmente complexa. Os CROs estão ampliando seu escopo, indo além do monitoramento tradicional e da gestão de sítios para incluir suporte ao design de protocolos, análise de recrutamento de pacientes, farmacovigilância e supervisão integrada de qualidade. Essa evolução está elevando os valores médios dos contratos, à medida que os patrocinadores optam por pacotes de execução abrangentes em vez de serviços isolados. O mercado está cada vez mais favorecendo fornecedores que combinam perfeitamente as operações clínicas com suporte regulatório e tecnológico robusto.

Os serviços de Assuntos Regulatórios e Garantia de Qualidade estão prosperando, graças ao aumento dos padrões de supervisão em programas multissítio. Os patrocinadores buscam cada vez mais assistência no gerenciamento de sistemas de qualidade entre fornecedores. À medida que os designs dos ensaios se tornam mais ricos em biomarcadores, a demanda por serviços Analíticos e Bioanalíticos está aumentando, especialmente em oncologia. Os serviços de Farmacovigilância e Segurança de Medicamentos estão migrando para modelos automatizados, com fornecedores canalizando investimentos em detecção rápida de sinais e ferramentas abrangentes de processamento de casos. Embora os serviços de Embalagem, Rotulagem e Serialização permaneçam de nicho, sua importância é fundamental nos programas de terapia avançada, onde manter o controle da cadeia de custódia é crítico.

Por Tipo de Medicamento: Moléculas Pequenas Ancoram a Receita Enquanto as Terapias Avançadas Reformulam o Mix

Em 2025, as moléculas pequenas constituíram 42,35% da receita, consolidando sua posição como o segmento líder por tipo de medicamento no mercado de terceirização de serviços de biotecnologia e farmacêuticos dos EUA. Sua posição dominante é reforçada por um pipeline repleto de novas entidades químicas e compostos de alta potência. A terceirização já é prevalente na síntese de IFA e na fabricação de formas farmacêuticas sólidas orais, particularmente para programas envolvendo substâncias controladas ou necessidades rigorosas de contenção. Consequentemente, o crescimento futuro neste segmento deve derivar mais de um mix aprimorado do que de uma mudança significativa nas taxas de terceirização. O aumento dos valores dos contratos, impulsionado por compostos de maior potência e rotas de síntese complexas, é evidente mesmo sem um aumento proporcional no número de programas.

As terapias celulares e gênicas estão emergindo como o tipo de medicamento de crescimento mais rápido, com um CAGR previsto de 8,88% até 2031 no mercado de terceirização de serviços de biotecnologia e farmacêuticos dos EUA. Seu crescimento é impulsionado pelo aumento da atividade de IND e pela escassez de patrocinadores com capacidades internas para vetor, plasmídeo, processamento celular e testes de liberação. Novas modalidades oncológicas, abrangendo terapias celulares e gênicas, conjugados anticorpo-fármaco e anticorpos multiespecíficos, agora representam 35% dos ensaios oncológicos, sustentando uma demanda elevada por fabricação especializada e suporte analítico.

Por Estágio de Desenvolvimento: Fase II como Centro de Receita, Estágios Iniciais em Aceleração

A Fase II, respondendo por 40,67% do tamanho do mercado em 2025, emergiu como o principal gerador de receita entre os estágios de desenvolvimento. Esse estágio exige investimento substancial, pois os patrocinadores buscam dados de prova de conceito, direcionamento preciso de pacientes, suporte a biomarcadores e protocolos adaptativos. Com programas de oncologia e neurologia amplamente representados, a complexidade da coordenação de sítios e do gerenciamento de dados supera a de designs históricos mais simples. Fatores como designs adaptativos, análises intermediárias, elementos descentralizados e desfechos especializados estão ampliando a carga de trabalho terceirizada por estudo. Consequentemente, os ensaios de fase intermediária estão impulsionando uma parcela significativa da receita de CRO, mesmo antes de avançar para programas maiores de Fase III.

Os serviços de Descoberta e Pré-clínicos estão no caminho para crescer a um CAGR de 7,52% até 2031, tornando-os o estágio de crescimento mais rápido no mercado. Esse crescimento é um testemunho da melhoria das condições de financiamento e do crescente movimento de ativos iniciais para trabalhos de habilitação de IND. A terceirização da Fase I também está ganhando impulso, impulsionada por fornecedores que expandem sua infraestrutura de fase inicial em diversas regiões e nichos terapêuticos. Por exemplo, em maio de 2026, a ICON ampliou sua presença de fase inicial nos EUA com uma nova Unidade de Pesquisa Clínica em San Antonio e clínicas ambulatoriais em Houston e Lawrence, Kansas, ampliando o acesso para estudos de primeira administração em humanos e coortes de pacientes.

Por Usuário Final: Empresas Farmacêuticas Ancoram a Receita Enquanto as Biotecnológicas Avançam

Em 2025, as empresas farmacêuticas responderam por 51,34% da receita, consolidando sua posição como o principal usuário final no mercado. Sua dominância é sublinhada por extensos programas de terceirização plurianuais que abrangem desenvolvimento clínico, fabricação e fornecimento comercial. Além disso, as grandes empresas farmacêuticas estão adotando cada vez mais modelos de parceria estruturados, como arranjos de fornecedor preferencial, precificação baseada em marcos e equipes de serviços integradas. Essa evolução transformou a terceirização de uma mera função transacional em um modelo operacional estratégico para muitos patrocinadores estabelecidos. Dado seus portfólios extensos e ciclos de planejamento prolongados, as empresas farmacêuticas continuam a fornecer uma base de receita estável no mercado.

As empresas de biotecnologia, com projeção de expansão a um CAGR de 6,9% até 2031, estão emergindo como o segmento de usuário final de crescimento mais rápido. Em 2025, as empresas de biotecnologia baseadas nos EUA captaram USD 18,5 bilhões em 256 rodadas de financiamento, fortalecendo um grupo dinâmico de patrocinadores menores com capacidades limitadas internas de desenvolvimento e fabricação. Essas entidades de biotecnologia tipicamente terceirizam impressionantes 80% a 90% de seus gastos com programas, dada a ausência de equipes completas de GMP ou operações clínicas.

Por Área Terapêutica: Oncologia Domina Enquanto a Neurologia Ganha Profundidade Estratégica

Em 2025, a oncologia comandou 38,55% da receita, estabelecendo-se como o segmento terapêutico líder no mercado. Isso está alinhado com a proeminência sustentada da oncologia nas atividades de ensaios e suas maiores demandas operacionais. Fatores como recrutamento de pacientes, análise de biomarcadores, diagnósticos complementares e complexidades de protocolo elevam os gastos terceirizados para programas de oncologia. Corroborando essa tendência, a IQVIA destacou que a oncologia constituiu 38% de todas as iniciações de ensaios patrocinados pela indústria da Fase I à III em 2025. Os estreitos laços do mercado com a oncologia são evidentes, dada a capacidade da área terapêutica de gerar tanto volumes substanciais de programas quanto demandas de serviços intensificadas.

A neurologia está preparada para crescer, com projeções indicando um CAGR de 6,56% até 2031. Essa expansão é impulsionada por investimentos clínicos intensificados em áreas como neurodegeneração, doenças raras do sistema nervoso central e transtornos psiquiátricos. Nos cinco anos anteriores a 2024, condições como Alzheimer, depressão e Parkinson registraram cada uma mais de 200 novas iniciações de ensaios. Concomitantemente, doenças como ELA, esclerose múltipla e distrofia muscular estão testemunhando um aumento nas atividades de fase inicial.

Análise Geográfica

O mercado de terceirização de serviços de biotecnologia e farmacêuticos dos Estados Unidos está concentrado em corredores biofarmacêuticos estratégicos. A Grande Boston e Cambridge dominam como polos da Costa Leste para atividades de CRO pré-clínicas e parcerias de CDMO em fase inicial, impulsionadas pela densa atividade de biotecnologia, hospitais acadêmicos e infraestrutura de pesquisa translacional. Nova Jersey e Pensilvânia servem como o cinturão de fabricação do Atlântico Médio, beneficiando-se de fortes reservas de talentos, infraestrutura de produção legada e proximidade às sedes dos principais patrocinadores. Esses fatores criam uma estrutura de corredor onde a densidade de patrocinadores e a maturidade dos prestadores de serviços influenciam fortemente as decisões de terceirização.

A Área da Baía de São Francisco lidera como o polo da Costa Oeste para inovação em biotecnologia, alimentando a demanda pré-IND e de Fase I nas redes locais de CRO e laboratórios. Em 2024, a Lonza concluiu a integração do sítio de biológicos da Roche em Vacaville, avaliado em USD 1,2 bilhão, tornando-o parte da maior rede contratada de biológicos de mamíferos dos Estados Unidos, com 332.000 litros de capacidade de biorreator em 10 edifícios. O Texas também está emergindo como uma base operacional estratégica, com patrocinadores buscando acesso a pacientes e infraestrutura de fase inicial além dos tradicionais polos costeiros. A expansão da ICON em 2026 para San Antonio, Houston e Lawrence reflete essa mudança em direção ao Sul e ao Meio-Oeste.

O Research Triangle Park da Carolina do Norte está ganhando destaque na fabricação de fase tardia e comercial, particularmente em programas de terapia celular e biológicos complexos. Em abril de 2026, a Kincell Bio anunciou a adição de duas suítes de sala limpa ISO 7 à sua instalação no RTP, com previsão de plena operacionalidade até o terceiro trimestre de 2026. O Meio-Oeste também está se tornando significativo, com cidades como Chicago, Indianápolis, Cincinnati e Madison oferecendo custos mais baixos de instalações e mão de obra, permitindo que os fornecedores expandam a capacidade de fabricação e pesquisa enquanto permanecem próximos a grandes populações de pacientes. Esses desenvolvimentos destacam a transição do mercado de um modelo centrado na costa para uma estrutura mais distribuída e com múltiplos polos.

Cenário Competitivo

O mercado de terceirização de serviços de biotecnologia e farmacêuticos dos Estados Unidos apresenta concentração moderada entre os principais participantes, enquanto fornecedores especializados mantêm uma presença significativa. Grandes CROs e CDMOs de serviço completo dominam os programas terceirizados complexos em biológicos, terapias avançadas e operações clínicas globais. No entanto, as estratégias de compras dos patrocinadores, que envolvem múltiplos parceiros preferenciais, impedem uma concentração extrema, garantindo dinâmicas competitivas em que escala, amplitude de capacidades, qualidade, sistemas digitais e disponibilidade de capacidade são igualmente críticos.

Os fornecedores integrados estão ganhando tração à medida que os patrocinadores buscam reduzir as transferências entre desenvolvimento, fabricação, segurança e suporte regulatório. O modelo integrado de CDMO e CRO da Thermo Fisher Scientific enfatiza a execução mais rápida de programas. A Lonza, em março de 2026, aprimorou seu foco em um modelo puro de CDMO ao desinvestir seu negócio de Cápsulas e Ingredientes de Saúde. A Catalent fortaleceu sua posição em terapias avançadas em 2026 por meio de parcerias, incluindo fabricação de AAV em fase tardia para a Elpida Therapeutics e trabalho com terapia celular derivada de iPSC com a GelMEDIX.

A Lei BIOSECURE está alterando a dinâmica competitiva ao redirecionar a demanda de terceirização de determinados prestadores de serviços de biotecnologia chineses para alternativas domésticas ou de nações aliadas. Essa mudança é particularmente impactante na fabricação e nos serviços de alta conformidade, onde a troca de fornecedores é operacionalmente desafiadora e a capacidade permanece restrita. Em fevereiro de 2026, a Charles River Laboratories vendeu sítios de CDMO no Tennessee, Maryland e Califórnia, gerando USD 143 milhões em receita em 2025, sinalizando uma mudança em direção a modelos de pesquisa, serviços científicos e trabalho de fase inicial.

Líderes do Setor de Terceirização de Serviços de Biotecnologia e Farmacêuticos dos EUA

-

IQVIA

-

ICON plc

-

Charles River Laboratories International, Inc.

-

Samsung Biologics Co., Ltd.

-

Lonza Group Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A ICON plc inaugurou uma nova Unidade de Pesquisa Clínica em San Antonio, Texas, com clínicas satélites em Houston e Lawrence, expandindo suas capacidades de pesquisa de fase inicial nos EUA.

- Maio de 2026: A Catalent, Inc. firmou parceria com a Elpida Therapeutics para fabricação exclusiva de terapias gênicas com AAV9, fortalecendo sua posição na fabricação de terapias avançadas.

- Maio de 2026: A Thermo Fisher Scientific colaborou com a Nuvation Bio para fabricação nos EUA do IBTROZI, uma terapia para câncer de pulmão de células não pequenas ROS1-positivo.

- Abril de 2026: A Parexel International adquiriu a Vitrana para aprimorar o relatório automatizado de segurança e a detecção de sinais em programas clínicos das Fases I a IV.

- Abril de 2026: A Kincell Bio anunciou a expansão de sua instalação na Carolina do Norte para apoiar a fabricação de terapia celular em fase tardia e comercial até o terceiro trimestre de 2026.

- Março de 2026: A Catalent, Inc. firmou parceria com a GelMEDIX para desenvolver e fabricar terapias celulares derivadas de iPSC para doenças oculares e retinianas.

Escopo do Relatório do Mercado de Terceirização de Serviços de Biotecnologia e Farmacêuticos dos EUA

De acordo com o escopo do relatório, a terceirização de serviços de biotecnologia e farmacêuticos é a prática de contratar organizações terceirizadas, como Organizações de Pesquisa Contratada (CROs) ou Organizações de Fabricação Contratada (CMOs), para lidar com funções específicas de P&D, fabricação ou regulatórias. Ela permite que as empresas de ciências da vida reduzam custos, acessem expertise especializada e escalem operações.

O mercado de terceirização de serviços de biotecnologia e farmacêuticos dos EUA é segmentado por tipo de serviço, tipo de medicamento, estágio de desenvolvimento, usuário final e área terapêutica. Por tipo de serviço, o mercado inclui serviços de organização de pesquisa contratada, serviços de organização de desenvolvimento e fabricação contratada, serviços analíticos e bioanalíticos, serviços de assuntos regulatórios e garantia de qualidade, serviços de farmacovigilância e segurança de medicamentos, serviços de acesso ao mercado e assuntos médicos, e serviços de embalagem, rotulagem e serialização. Por tipo de medicamento, o mercado é segmentado em moléculas pequenas, moléculas grandes, terapias celulares e gênicas, vacinas e outros tipos de medicamentos. Por estágio de desenvolvimento, o mercado é categorizado em descoberta e pré-clínico, Fase I, Fase II, Fase III e Fase IV e pós-comercialização. Por usuário final, o mercado é segmentado em empresas farmacêuticas, empresas de biotecnologia, empresas de dispositivos médicos, instituições acadêmicas e de pesquisa, e organizações governamentais e de saúde pública. Por área terapêutica, o mercado inclui oncologia, neurologia, imunologia, doenças infecciosas, doenças cardiovasculares, doenças raras, distúrbios metabólicos e outras áreas terapêuticas. O relatório oferece os tamanhos e previsões de mercado em termos de valor (USD) para os segmentos acima.

| Serviços de Organização de Pesquisa Contratada |

| Serviços de Organização de Desenvolvimento e Fabricação Contratada |

| Serviços Analíticos e Bioanalíticos |

| Serviços de Assuntos Regulatórios e Garantia de Qualidade |

| Serviços de Farmacovigilância e Segurança de Medicamentos |

| Serviços de Acesso ao Mercado e Assuntos Médicos |

| Serviços de Embalagem, Rotulagem e Serialização |

| Moléculas Pequenas |

| Moléculas Grandes |

| Terapias Celulares e Gênicas |

| Vacinas |

| Outros Tipos de Medicamentos |

| Descoberta e Pré-clínico |

| Fase I |

| Fase II |

| Fase III |

| Fase IV e Pós-comercialização |

| Empresas Farmacêuticas |

| Empresas de Biotecnologia |

| Empresas de Dispositivos Médicos |

| Instituições Acadêmicas e de Pesquisa |

| Organizações Governamentais e de Saúde Pública |

| Oncologia |

| Neurologia |

| Imunologia |

| Doenças Infecciosas |

| Doenças Cardiovasculares |

| Doenças Raras |

| Distúrbios Metabólicos |

| Outras Áreas Terapêuticas |

| Por Tipo de Serviço | Serviços de Organização de Pesquisa Contratada |

| Serviços de Organização de Desenvolvimento e Fabricação Contratada | |

| Serviços Analíticos e Bioanalíticos | |

| Serviços de Assuntos Regulatórios e Garantia de Qualidade | |

| Serviços de Farmacovigilância e Segurança de Medicamentos | |

| Serviços de Acesso ao Mercado e Assuntos Médicos | |

| Serviços de Embalagem, Rotulagem e Serialização | |

| Por Tipo de Medicamento | Moléculas Pequenas |

| Moléculas Grandes | |

| Terapias Celulares e Gênicas | |

| Vacinas | |

| Outros Tipos de Medicamentos | |

| Por Estágio de Desenvolvimento | Descoberta e Pré-clínico |

| Fase I | |

| Fase II | |

| Fase III | |

| Fase IV e Pós-comercialização | |

| Por Usuário Final | Empresas Farmacêuticas |

| Empresas de Biotecnologia | |

| Empresas de Dispositivos Médicos | |

| Instituições Acadêmicas e de Pesquisa | |

| Organizações Governamentais e de Saúde Pública | |

| Por Área Terapêutica | Oncologia |

| Neurologia | |

| Imunologia | |

| Doenças Infecciosas | |

| Doenças Cardiovasculares | |

| Doenças Raras | |

| Distúrbios Metabólicos | |

| Outras Áreas Terapêuticas |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de terceirização de serviços de biotecnologia e farmacêuticos dos EUA em 2026?

O mercado de terceirização de serviços de biotecnologia e farmacêuticos dos EUA está em USD 12,13 bilhões em 2026 e deve atingir USD 15,56 bilhões até 2031 a um CAGR de 5,10%.

Qual categoria de serviço lidera a receita na terceirização farmacêutica nos Estados Unidos?

Os serviços de Organização de Pesquisa Contratada lideram com 39,88% da receita em 2025, apoiados pela atividade sustentada de ensaios de Fase II a Fase IV.

Qual categoria de serviço está crescendo mais rapidamente até 2031?

Os serviços de Organização de Desenvolvimento e Fabricação Contratada são o tipo de serviço de crescimento mais rápido, com um CAGR projetado de 7,45% até 2031.

Por que as terapias celulares e gênicas estão aumentando a demanda por terceirização?

Esses programas necessitam de suítes GMP especializadas, fabricação de vetores, testes analíticos e sistemas de cadeia de custódia que muitos patrocinadores não possuem internamente.

Qual área terapêutica gera os maiores gastos terceirizados?

A oncologia lidera com 38,55% da receita por área terapêutica em 2025, devido ao seu alto volume de ensaios e requisitos operacionais mais complexos.

Quais usuários finais estão impulsionando mais o crescimento futuro?

Espera-se que as empresas de biotecnologia cresçam mais rapidamente a um CAGR de 6,9% até 2031, enquanto as empresas farmacêuticas permanecem o maior grupo de usuários finais com 51,34% da receita em 2025.

Página atualizada pela última vez em: