Tamanho e Participação do Mercado de Reprocessamento de Dispositivos Médicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.30% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reprocessamento de Dispositivos Médicos por Mordor Intelligence

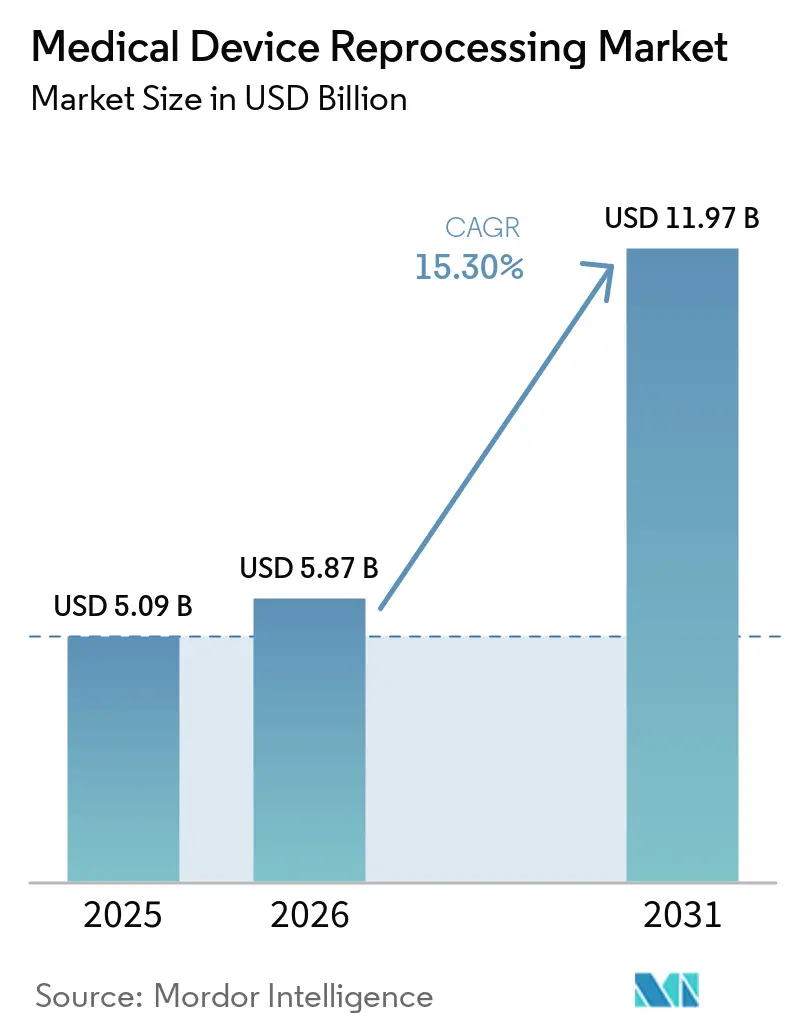

O tamanho do Mercado de Reprocessamento de Dispositivos Médicos deve crescer de USD 5,09 bilhões em 2025 para USD 5,87 bilhões em 2026 e está previsto para atingir USD 11,97 bilhões até 2031 a um CAGR de 15,30% no período de 2026 a 2031.

As pressões sobre os custos hospitalares estão impulsionando o crescimento do mercado de reprocessamento de dispositivos médicos, uma vez que os dispositivos reprocessados oferecem economia de 30% a 50% por unidade em comparação com os preços de tabela dos fabricantes originais. Em 2025, os membros da AMDR documentaram economias hospitalares de USD 495,5 milhões por meio da venda de 39.387.336 dispositivos de uso único reprocessados em 11.458 instalações em 18 países.[1]Association of Medical Device Reprocessors, "Os Hospitais Economizaram Quase USD 500 Milhões e Eliminaram Mais de 39.000 Toneladas de Emissões ao Utilizar SUDs Reprocessados de Membros da AMDR em 2025," AMDR, amdr.org Essas economias elevaram o reprocessamento de uma iniciativa de sustentabilidade a um componente-chave dos orçamentos hospitalares plurianuais. Os relatórios de sustentabilidade, a pontuação de carbono nas avaliações de fornecedores e o rastreamento digital aprimorado de bandejas e ciclos estão impulsionando a adoção ao reduzir o impacto ambiental e os desafios de conformidade. A atividade competitiva está se intensificando à medida que os principais prestadores de serviços expandem a capacidade e as funcionalidades de software, embora as incertezas no licenciamento de esterilização apresentem riscos operacionais de curto prazo.

Principais Conclusões do Relatório

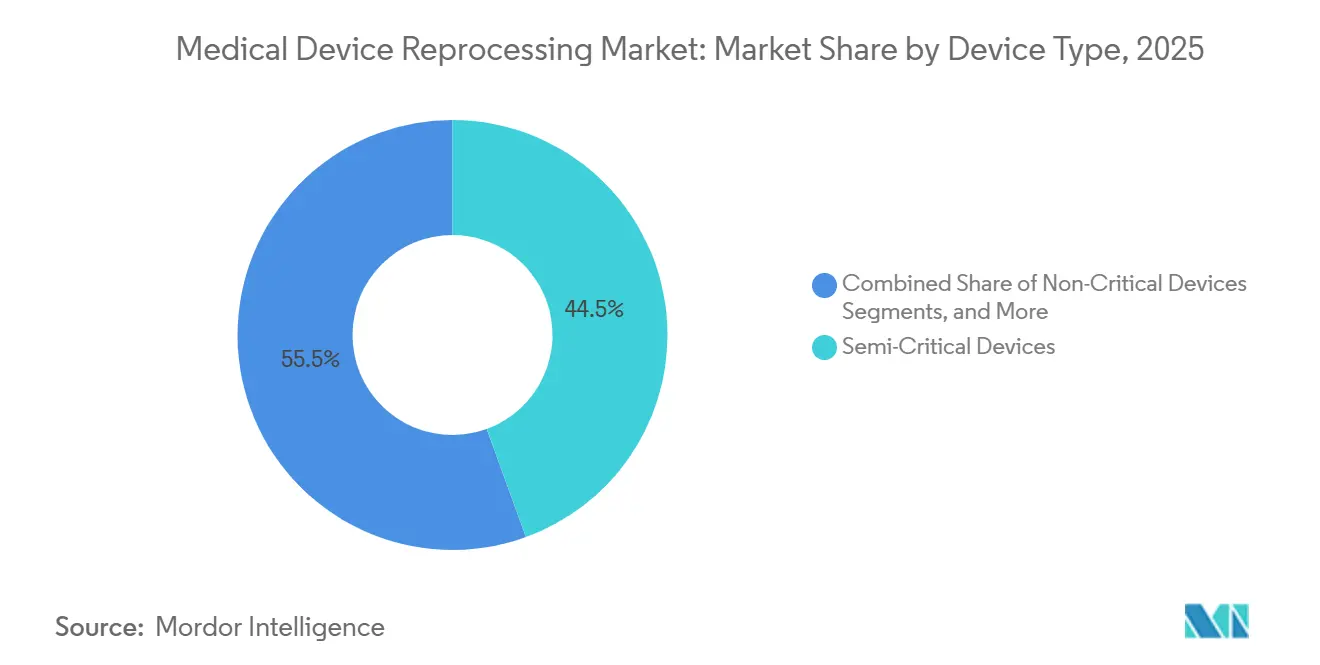

- Por tipo de dispositivo, os dispositivos semicríticos detinham 44,45% de participação em 2025, enquanto os dispositivos críticos registraram o CAGR projetado mais rápido, de 16,45%, até 2031.

- Por tipo de oferta, os dispositivos médicos reprocessados representaram 62,55% de participação em 2025, enquanto o suporte e os serviços de reprocessamento devem crescer a um CAGR de 16,77% até 2031.

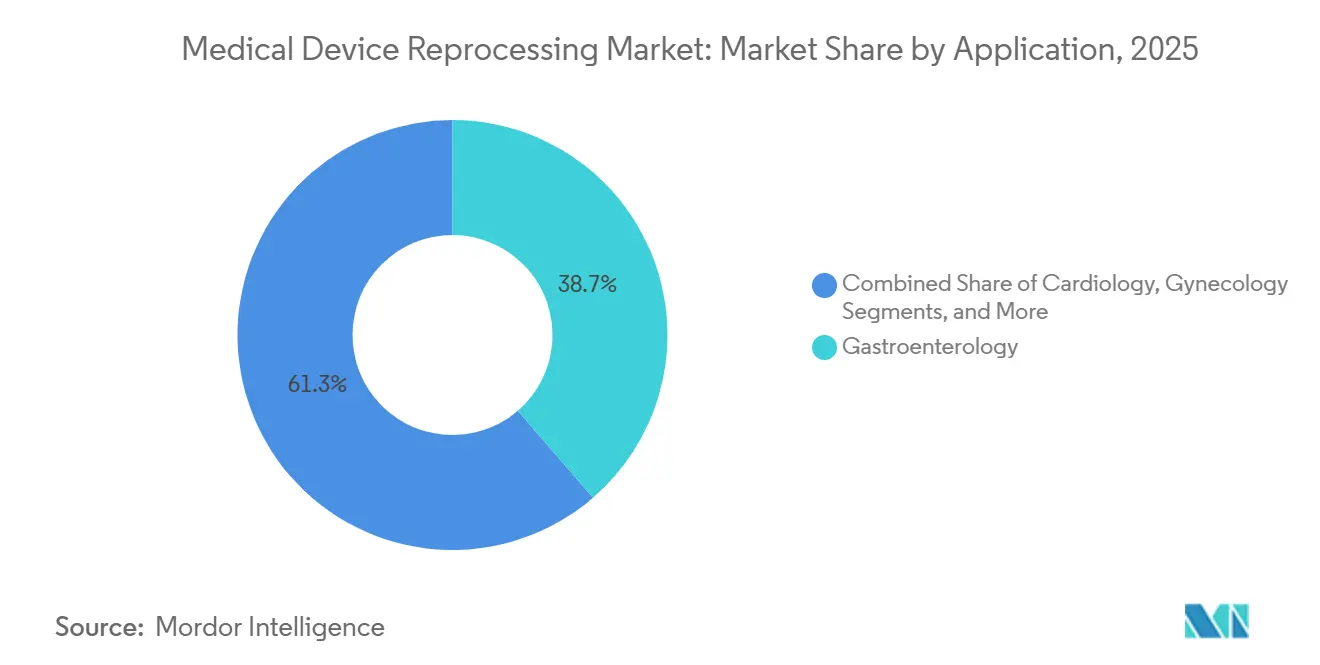

- Por aplicação, a gastroenterologia detinha 38,65% de participação em 2025, enquanto a cardiologia deve expandir-se a um CAGR de 17,23% até 2031.

- Por usuário final, os hospitais representaram 55,03% de participação em 2025, enquanto os centros cirúrgicos ambulatoriais devem crescer a um CAGR de 17,35% até 2031.

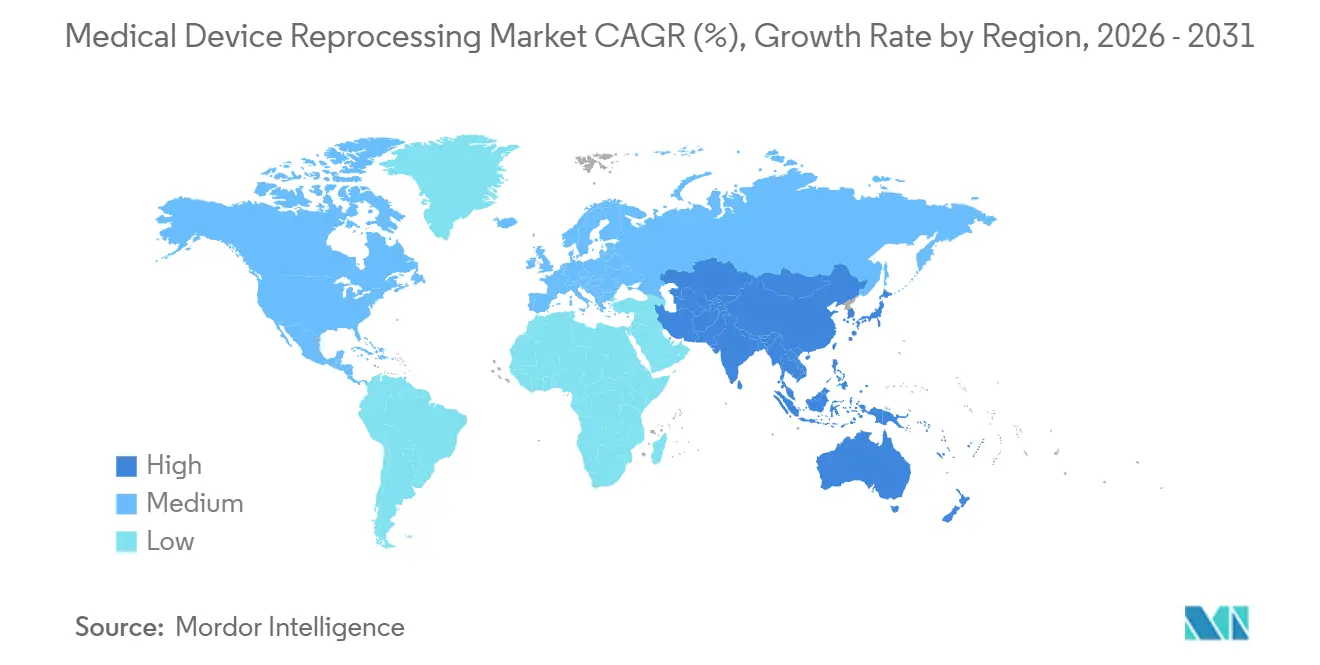

- Por geografia, a América do Norte detinha 42,99% da participação do mercado de reprocessamento de dispositivos médicos em 2025, enquanto a Ásia-Pacífico deve expandir-se a um CAGR de 15,96%, registrando o crescimento mais rápido no tamanho do mercado de reprocessamento de dispositivos médicos até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Reprocessamento de Dispositivos Médicos

Análise de Impacto dos Fatores Impulsionadores*

| FATOR IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Contenção de custos de suprimentos hospitalares e economias recorrentes por procedimento | +4.2% | Global, com ganhos concentrados na América do Norte e na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Pressão dos relatórios de sustentabilidade sobre os sistemas de saúde | +2.3% | União Europeia, América do Norte, Austrália | Médio prazo (2 a 4 anos) |

| Expansão dos portfólios de dispositivos reprocessados pelos fabricantes originais | +2.8% | Global, com concentração de pioneiros na América do Norte | Médio prazo (2 a 4 anos) |

| Regulamentações heterogêneas de reprocessamento nos principais mercados | +1.5% | União Europeia, núcleo da Ásia-Pacífico, com impacto secundário no MEA | Longo prazo (≥ 4 anos) |

| O rastreamento de bandejas e ciclos habilitado por IA melhora a conformidade | +1.9% | América do Norte e União Europeia, com adoção acelerada na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Restrições de capacidade, emissões e licenciamento de óxido de etileno desaceleram a oferta | +0.8% | América do Norte, União Europeia, com impacto secundário nos centros de esterilização da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Contenção de Custos de Suprimentos Hospitalares e Economias Recorrentes por Procedimento

Em 2025, as empresas membros da AMDR venderam 39.387.336 dispositivos de uso único reprocessados a 11.458 instalações de saúde em 18 países, gerando USD 495,5 milhões em economias documentadas para os hospitais. A AMDR destacou que, se todos os hospitais norte-americanos reprocessassem na taxa dos 10% melhores adotantes, a oportunidade de economia anual poderia atingir USD 2,43 bilhões. Essa lacuna enfatiza o foco crescente no mercado de reprocessamento de dispositivos médicos nos principais sistemas de saúde, onde as decisões de compra são avaliadas em relação às margens operacionais, à liquidez e à eficiência da cadeia de suprimentos. As implicações financeiras também são evidentes no debate sobre a Veterans Health Administration, onde a AMDR estimou que as restrições vigentes deixaram USD 167 milhões em economias anuais para os contribuintes sem realização em 2025. Com economias por dispositivo frequentemente atingindo 40% a 60% em relação aos preços de tabela dos fabricantes originais, o mercado de reprocessamento de dispositivos médicos se alinha bem às estratégias de aquisição que priorizam economias repetíveis no nível do procedimento.

Pressão dos Relatórios de Sustentabilidade sobre os Sistemas de Saúde

As metas de sustentabilidade estão se tornando um fator-chave no mercado de reprocessamento de dispositivos médicos, à medida que os sistemas hospitalares enfrentam pressão crescente para demonstrar progresso nas emissões de Escopo 3. Os dispositivos reprocessados são identificados como uma ação rara na cadeia de suprimentos que reduz tanto os custos quanto as emissões, oferecendo às equipes de aquisição uma estratégia clara para equilibrar objetivos de custo e clima. No exercício fiscal de 2025, o negócio de Tecnologias Sustentáveis da Cardinal Health coletou 21,6 milhões de dispositivos de uso único, desviando 6,6 milhões de libras de resíduos de aterros sanitários e evitando 1.900 toneladas métricas de emissões equivalentes de dióxido de carbono. Os movimentos de política europeia reforçam ainda mais essa tendência, com a Dinamarca autorizando o reprocessamento comercial de dispositivos de uso único em janeiro de 2025 e a França iniciando um experimento de reprocessamento hospitalar em setembro de 2025. As regras de aquisição reconhecem cada vez mais o desempenho ambiental como parte integrante do valor do fornecedor no mercado de reprocessamento de dispositivos médicos.

O Rastreamento de Bandejas e Ciclos Habilitado por IA Melhora a Conformidade

A rastreabilidade digital está abordando um grande desafio operacional no mercado de reprocessamento de dispositivos médicos: o esforço necessário para documentar cada ciclo, bandeja e histórico de dispositivo. A CensisAI² relatou uma redução de 20% nos gastos com instrumentos ausentes ao gerar registros de validação de bandejas em tempo real, atendendo aos requisitos de auditoria da Joint Commission nos hospitais. O reconhecimento de instrumentos cirúrgicos por IA pode praticamente eliminar as taxas desnecessárias de reabertura de bandejas em ambientes de esterilização central, reduzindo o uso de produtos químicos e o consumo de energia por ciclo. O Regulamento do Sistema de Gestão da Qualidade da FDA, em vigor a partir de 2 de fevereiro de 2026, alinha a supervisão mais estreitamente com a ISO 13485:2016, aumentando a importância do rastreamento digital validado em ambientes com alta exigência de conformidade.[2]Administração de Alimentos e Medicamentos dos EUA, "Refabricação e Manutenção de Dispositivos Médicos," FDA, fda.gov Os hospitais que buscam menos etapas manuais e maior prontidão para auditorias se beneficiam de ferramentas de software que tornam a conformidade uma função operacional mensurável.

Expansão dos Portfólios de Dispositivos Reprocessados pelos Fabricantes Originais

O mercado de reprocessamento de dispositivos médicos está se expandindo à medida que os fabricantes transferem gerações mais antigas de produtos para fora dos portfólios premium, ampliando a elegibilidade dos dispositivos. Essa mudança permite que mais dispositivos entrem em canais de reprocessamento aprovados sem aguardar extensas revisões regulatórias em países individuais. Em 2025, o programa Sustainable Solutions da Stryker atendia quase 3.500 hospitais norte-americanos, incluindo quase todas as instituições listadas no relatório Melhores Hospitais

da U.S. News & World Report, indicando que o reprocessamento se tornou uma prática convencional. A aceitação de dispositivos reprocessados não se limita mais às categorias de baixa complexidade, com adoção crescente de cateteres de eletrofisiologia e instrumentos laparoscópicos. Essa evolução reduz a dependência de aprovações esporádicas e enfatiza a necessidade de expandir o universo de dispositivos em áreas clínicas de alto valor.

Análise de Impacto dos Fatores Restritivos*

| FATOR RESTRITIVO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Táticas contratuais dos fabricantes originais e bloqueio de dispositivos | -2.1% | Global, com maior intensidade na América do Norte para categorias de dispositivos de alta complexidade | Médio prazo (2 a 4 anos) |

| Barreiras de confiança clínica para dispositivos reprocessados de alta complexidade | -1.5% | Ásia-Pacífico, MEA, América do Sul, impacto residual na União Europeia para dispositivos de classe crítica | Médio prazo (2 a 4 anos) |

| Elegibilidade limitada de dispositivos e ônus de validação | -1.2% | União Europeia, Ásia-Pacífico, com trajetória de melhora na América do Norte | Longo prazo (≥ 4 anos) |

| Restrições de capacidade de esterilização e intensidade de capital | -0.8% | América do Norte, União Europeia, pressão emergente nos centros de esterilização da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Táticas Contratuais dos Fabricantes Originais e Bloqueio de Dispositivos

As práticas contratuais dos fabricantes originais continuam a limitar o mercado de reprocessamento de dispositivos médicos, particularmente nas categorias de alto valor influenciadas por sistemas proprietários. Em maio de 2025, um júri decidiu contra a unidade Biosense Webster da Johnson & Johnson, e uma liminar permanente em setembro de 2025 proibiu ações como vincular o suporte clínico à compra de novos dispositivos, desativar dispositivos reprocessados com chips incorporados e reter dispositivos usados essenciais para o reprocessamento. Os danos totalizaram USD 442 milhões após serem triplicados, destacando a relevância comercial da questão. No entanto, resistências mais sutis persistem, incluindo bloqueios de software, redução de treinamento de pessoal e estruturas contratuais restritivas que dificultam as transições hospitalares. Agências federais abordaram a questão em 2025 ao lançar um portal de denúncias anônimas para práticas anticoncorrenciais no setor de dispositivos médicos. Embora o acesso tenha melhorado em algumas categorias de produtos, a liberdade de aquisição inconsistente continua a retardar o progresso em outras áreas.

Barreiras de Confiança Clínica para Dispositivos Reprocessados de Alta Complexidade

A confiança nos dispositivos médicos reprocessados, especialmente os utilizados em procedimentos de alta complexidade, permanece desigual. Uma revisão sistemática de 2025 não encontrou aumento nos riscos de segurança para dispositivos de cateterismo cardíaco reprocessados, mas dados limitados de ensaios randomizados levaram a baixa confiança nos resultados. Os comitês de aquisição frequentemente hesitam apesar das claras vantagens de custo quando as evidências clínicas são escassas. Um documento da Comissão Europeia de 2024 destacou os desafios de aceitação do reprocessamento de dispositivos de classe crítica nos países da União Europeia e pediu estruturas de vigilância mais robustas.[3]Health Care Without Harm Europe, "Reprocessamento, um Componente Vital para um Sistema de Saúde mais Verde na UE, Foco na Dinamarca," Health Care Without Harm Europe, europe.noharm.org As categorias com maior potencial de economia enfrentam a resistência mais forte e, sem evidências robustas de pós-comercialização, a adoção em áreas críticas provavelmente permanecerá lenta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Dispositivos Críticos Lideram a Próxima Onda de Crescimento

Em 2025, os Dispositivos Semicríticos dominaram o mercado de reprocessamento de dispositivos médicos, representando 44,45% da receita do segmento. Essa posição dominante é atribuída às vias de reprocessamento estabelecidas para itens como endoscópios flexíveis e circuitos de terapia respiratória. Muitos departamentos de suprimentos estéreis hospitalares padronizaram protocolos de desinfecção de alto nível para esses dispositivos. Os clínicos são mais receptivos a essas categorias devido à vasta experiência operacional dos hospitais e às rotinas de manuseio bem definidas. Os Dispositivos Não Críticos, que incluem eletrodos e sensores de oxímetro de pulso, compuseram a participação restante. Embora o reprocessamento seja aceito para esses itens, a economia por unidade é menor devido aos seus custos de aquisição originais mais baixos.

Os Dispositivos Críticos devem experimentar uma taxa de crescimento robusta de 16,45% de CAGR até 2031, tornando-os a categoria de crescimento mais rápido no mercado de reprocessamento de dispositivos médicos. Esse crescimento está ligado à crescente aceitação de cateteres de eletrofisiologia reprocessados e instrumentos laparoscópicos nos EUA, juntamente com uma expansão da elegibilidade sob as estruturas do Regulamento de Dispositivos Médicos da União Europeia na Europa. Além disso, uma liminar de setembro de 2025 contra a Biosense Webster facilitou as condições de acesso em uma classe de dispositivos anteriormente restrita. Embora os Dispositivos Semicríticos atualmente dominem a participação de mercado, a tendência indica uma mudança na criação de valor em direção aos dispositivos críticos. Essa mudança é impulsionada pelo advento de trilhas de auditoria digital e sistemas de validação, simplificando programas complexos de reprocessamento para revisões clínicas e regulatórias.

Por Tipo de Oferta: Suporte e Serviços de Reprocessamento Capturam Economias Premium

Em 2025, os Dispositivos Médicos Reprocessados representaram 62,55% da receita por tipo de oferta, sublinhando a dependência do mercado no volume físico de dispositivos em detrimento de contratos exclusivamente de serviços. A alta demanda em áreas como gastroenterologia e cardiologia impulsiona esse segmento, pois os hospitais substituem esses itens com frequência e podem medir diretamente as economias. Essa dinâmica fomenta um ritmo de aquisição consistente em extensas redes hospitalares. Também destaca que os compradores tipicamente entram no mercado por meio de categorias específicas de dispositivos antes de expandir para parcerias mais amplas.

O Suporte e Serviços de Reprocessamento está no caminho para crescer a um robusto CAGR de 16,77% até 2031, posicionando-o como o segmento mais dinâmico do mercado de reprocessamento de dispositivos médicos. Os principais sistemas de saúde buscam cada vez mais soluções integradas, desejando logística de coleta, suporte à validação e software de rastreamento como um programa coeso, em vez de compras avulsas. A Cardinal Health exemplificou essa tendência em 2026, integrando a análise ValueLink à sua oferta de Tecnologias Sustentáveis para aprimorar a eficiência da cadeia de suprimentos para grandes sistemas de saúde. Um estudo de ciclo de vida de 2025 enfatizou a logística de coleta e o design de esterilização como áreas-chave para aprimoramento ambiental, reforçando o argumento para a diferenciação orientada por serviços. À medida que a concorrência de preços aperta as margens dos dispositivos, os operadores que demonstram economias, conformidade e desempenho ambiental como um serviço integrado tendem a capturar mais valor no mercado.

Por Aplicação: Cardiologia Avança em Território Historicamente Restrito

A Gastroenterologia, representando 38,65% da receita por aplicação em 2025, emergiu como o ponto focal do mercado de reprocessamento de dispositivos médicos. Essa proeminência decorre do intenso fluxo de procedimentos em salas de endoscopia gastrointestinal e das vias de reutilização estabelecidas para dispositivos como endoscópios gastrointestinais e fórceps de biópsia. A Ortopedia também conquistou uma presença significativa, com ferramentas e componentes gerando economias substanciais em ambientes de alto volume de cirurgias articulares e medicina esportiva. Outras especialidades, incluindo ginecologia e urologia, contribuíram para uma demanda diversificada, garantindo a amplitude do mercado.

A Cardiologia está preparada para uma trajetória de crescimento robusta, com um CAGR previsto de 17,23% até 2031, tornando-a a aplicação de expansão mais rápida no mercado de reprocessamento de dispositivos médicos. O impulso cresceu após a decisão antitruste de 2025 contra a Biosense Webster, que removeu uma barreira significativa no reprocessamento de cateteres de eletrofisiologia. Esse desenvolvimento é fundamental; os dispositivos cardíacos, com seu uso frequente e alta economia unitária, apresentam uma oportunidade de receita lucrativa uma vez que o acesso comercial seja assegurado. É também por isso que players de nicho como a Innovative Health estão se concentrando em cardiologia, em vez de diversificar seus portfólios. No âmbito do reprocessamento de dispositivos médicos, a cardiologia se destaca como a aplicação onde o acesso regulatório, os resultados de litígios e o potencial de economia encontraram um alinhamento harmonioso.

Por Usuário Final: Centros Cirúrgicos Ambulatoriais Superam o Crescimento Hospitalar

Em 2025, os hospitais lideraram o mercado de reprocessamento de dispositivos médicos, representando 55,03% da receita por usuário final. Sua dominância é reforçada por vantagens como a coleta de dispositivos em múltiplos departamentos e uma infraestrutura centralizada de suprimentos estéreis. Embora as clínicas especializadas e outros usuários finais permaneçam como participantes menores, estão conquistando nichos em áreas como oftalmologia e gestão do ritmo cardíaco. Essa dinâmica sublinha a forte dependência do mercado em relação aos hospitais, mesmo com o avanço dos locais ambulatoriais.

Os Centros Cirúrgicos Ambulatoriais devem superar seus equivalentes de internação, com uma taxa de crescimento projetada de 17,35% de CAGR até 2031. Esse crescimento é impulsionado por uma mudança notável das atividades cirúrgicas do ambiente de internação para o ambulatorial, onde os custos de suprimentos são mais transparentes. Dada sua estrutura operacional mais enxuta, os Centros Cirúrgicos Ambulatoriais consideram os dispositivos reprocessados — que oferecem economias de 30% a 50% por unidade — particularmente atraentes. À medida que as redes de Centros Cirúrgicos Ambulatoriais apoiadas por capital privado se consolidam, estão se voltando para contratos de compra em nível de rede com grandes fornecedores como Stryker e Cardinal Health. Essa evolução não apenas revela uma nova avenida de crescimento para o mercado de reprocessamento de dispositivos médicos, mas também sublinha a crescente importância de sistemas eficientes de coleta, devolução e documentação adaptados para locais ambulatoriais menores.

Análise Geográfica

Em 2025, a América do Norte representou 42,99% da receita global no mercado de reprocessamento de dispositivos médicos, assegurando a maior participação regional. Essa dominância decorre da ampla adoção comercial, de sólidas estruturas de Organizações de Compras em Grupo e de um ambiente regulatório que exige dos reprocessadores terceirizados padrões semelhantes aos dos fabricantes originais. A proposta da Agência de Proteção Ambiental dos EUA de março de 2026 para revisar partes da regulamentação de óxido de etileno de 2024 destacou o impacto direto das políticas de esterilização na capacidade de oferta regional.

A Europa permanece um hub regulatório crítico para o mercado de reprocessamento de dispositivos médicos, com a adoção fortemente influenciada por estruturas legais específicas de cada país e políticas de aquisição hospitalar. Em 2025, a França iniciou um ensaio hospitalar para o reprocessamento de dispositivos de uso único, incluindo cateteres de eletrofisiologia, sob o Decreto n° 2025-895. Uma revisão de política pública na França estimou economias de 35% a 59% por dispositivo reprocessado, apoiando uma participação hospitalar mais ampla se o projeto piloto se expandir. A aprovação da Dinamarca do reprocessamento comercial de dispositivos de uso único em janeiro de 2025 sinalizou uma mudança em direção a sistemas de saúde focados em sustentabilidade. O Artigo 17 do Regulamento de Dispositivos Médicos da União Europeia e a ISO 13485:2016 continuam a moldar a entrada no mercado, favorecendo operadores com sistemas de qualidade validados e fortes capacidades de documentação.

A Ásia-Pacífico deve crescer a um CAGR de 15,96% até 2031, tornando-se a região de crescimento mais rápido no mercado de reprocessamento de dispositivos médicos. O crescimento é impulsionado pelo aumento dos volumes cirúrgicos, pelos investimentos em infraestrutura hospitalar e pela melhoria das práticas de aquisição em países como China, Índia, Coreia do Sul, Austrália e Japão. A instalação de refabricação da Cardinal Health em Beresfield, Newcastle, Austrália, prevista para plena operação no exercício fiscal de 2027, marca uma expansão internacional significativa. Enquanto a Coreia do Sul e o Japão oferecem maturidade regulatória, a China e a Índia apresentam oportunidades em larga escala à medida que as estruturas de conformidade se fortalecem e os sistemas de compras hospitalares se formalizam.

Cenário Competitivo

O mercado de reprocessamento de dispositivos médicos apresenta consolidação moderada no nível de grandes contas. Principais participantes como Stryker, Cardinal Health e STERIS utilizam extensos portfólios de dispositivos, redes de coleta e capacidades de conformidade para atender aos principais sistemas de saúde. Fora da América do Norte, o mercado é menos concentrado, com especialistas regionais desempenhando um papel significativo na Europa e na Ásia-Pacífico. Isso cria uma dinâmica de mercado que combina vantagens de escala em regiões maduras com condições fragmentadas em áreas onde os regulamentos locais e os padrões de compras hospitalares variam amplamente. O posicionamento competitivo depende cada vez mais da execução de serviços, da rastreabilidade e do design de contratos, em vez de apenas do preço dos dispositivos.

A plataforma Sustainable Solutions da Stryker, que alcançou quase 3.500 hospitais norte-americanos até 2025, fortalece sua presença nas redes de entrega integrada. A Cardinal Health impulsiona o crescimento do mercado por meio de expansão operacional e geográfica, integrando a análise ValueLink ao seu programa de reprocessamento e estabelecendo sua primeira instalação internacional de refabricação na Austrália. A STERIS demonstrou seu compromisso ao anunciar um investimento de USD 60 milhões ao longo de dois anos para uma nova planta de fabricação de garantia de esterilidade em Mentor, Ohio, aprimorando sua infraestrutura de processamento para a área da saúde.

As oportunidades de crescimento são mais proeminentes em cardiologia, contas de médio porte na Ásia-Pacífico e centros cirúrgicos ambulatoriais, onde os sistemas de aquisição permanecem menos desenvolvidos do que nas redes hospitalares. A decisão e a liminar de 2025 contra a Biosense Webster remodelaram a concorrência, demonstrando a capacidade de desafiar a resistência dos fabricantes originais em categorias de dispositivos de alto valor. Participantes menores como Vanguard AG, Konoike Co., Ltd., MedSalv Australia, MidWest Reprocessing Center e NEScientific permanecem competitivos ao adaptar programas às regulamentações locais e às necessidades especializadas.

Líderes do Setor de Reprocessamento de Dispositivos Médicos

Stryker Corporation

Medline Industries, LP

Vanguard AG

Johnson & Johnson

Medtronic plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A STERIS plc anunciou um investimento de USD 60 milhões ao longo de dois anos para estabelecer uma planta de fabricação de garantia de esterilidade em Mentor, Ohio. Esta instalação consolidará a produção norte-americana em um único centro de excelência, com previsão de operação até o final de 2027, e expandirá a capacidade de reprocessamento e esterilização para clientes da área da saúde.

- Março de 2026: A Agência de Proteção Ambiental dos EUA propôs revogar ou revisar os padrões de emissão de óxido de etileno da NESHAP de 2024 para instalações de esterilização comercial, citando riscos de interrupções na cadeia de suprimentos médicos. O período de comentários públicos encerrou em 15 de maio de 2026.

- Dezembro de 2025: A Saraya revelou a página oficial do Power Quick, sua marca dedicada a agentes de limpeza e manutenção desenvolvidos para dispositivos médicos. A nova página da marca destaca a Série de Sistemas de Reprocessamento de Dispositivos Médicos da ARAYA.

Escopo do Relatório Global do Mercado de Reprocessamento de Dispositivos Médicos

De acordo com o escopo do relatório, o reprocessamento de dispositivos médicos é o processo de múltiplas etapas de limpeza, desinfecção e esterilização de instrumentos médicos usados. Ele torna os instrumentos seguros para uso em pacientes novamente.

O mercado de reprocessamento de dispositivos médicos é segmentado por tipo de dispositivo, tipo de oferta, aplicação, usuário final e geografia. Por tipo de dispositivo, o mercado inclui dispositivos críticos, dispositivos semicríticos e dispositivos não críticos. Por tipo de oferta, o mercado é segmentado em dispositivos médicos reprocessados e suporte e serviços de reprocessamento. Por aplicação, o mercado é categorizado em cardiologia, gastroenterologia, ortopedia, ginecologia, cirurgia geral e outras aplicações. Por usuário final, o mercado é segmentado em hospitais, centros cirúrgicos ambulatoriais, clínicas especializadas e outros usuários finais. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima.

| Dispositivos Críticos |

| Dispositivos Semicríticos |

| Dispositivos Não Críticos |

| Dispositivos Médicos Reprocessados |

| Suporte e Serviços de Reprocessamento |

| Cardiologia |

| Gastroenterologia |

| Ortopedia |

| Ginecologia |

| Cirurgia Geral |

| Outras Aplicações |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Dispositivo | Dispositivos Críticos | |

| Dispositivos Semicríticos | ||

| Dispositivos Não Críticos | ||

| Por Tipo de Oferta | Dispositivos Médicos Reprocessados | |

| Suporte e Serviços de Reprocessamento | ||

| Por Aplicação | Cardiologia | |

| Gastroenterologia | ||

| Ortopedia | ||

| Ginecologia | ||

| Cirurgia Geral | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de reprocessamento de dispositivos médicos?

O mercado de reprocessamento de dispositivos médicos foi avaliado em USD 5,87 bilhões em 2026 e está previsto para atingir USD 11,97 bilhões até 2031 a um CAGR de 15,30%.

Qual região lidera a geração de receita para dispositivos médicos reprocessados?

A América do Norte liderou com 42,99% da receita global em 2025, apoiada por estruturas maduras de contratação hospitalar e um caminho regulatório claro.

Qual área de aplicação está se expandindo mais rapidamente neste espaço?

A cardiologia é a aplicação de crescimento mais rápido, com um CAGR projetado de 17,23% até 2031, auxiliada pelo acesso mais amplo a cateteres de eletrofisiologia reprocessados.

Por que os hospitais estão aumentando a adoção de dispositivos reprocessados?

Os hospitais estão usando dispositivos reprocessados com mais frequência porque podem economizar de 30% a 50% por unidade, e os membros da AMDR documentaram USD 495,5 milhões em economias hospitalares em 2025.

Qual grupo de usuários finais está criando a maior oportunidade de crescimento?

Os Centros Cirúrgicos Ambulatoriais estão crescendo mais rapidamente, a um CAGR de 17,35% até 2031, porque os custos de suprimentos são altamente visíveis na economia dos procedimentos ambulatoriais.

Quais são as principais barreiras que retardam uma adoção mais ampla?

As estratégias de bloqueio pelos fabricantes originais, a confiança desigual dos clínicos em categorias de alta complexidade, o ônus de validação e as restrições de capacidade de esterilização continuam a retardar a adoção em algumas classes de dispositivos e regiões.

Página atualizada pela última vez em: