Tamanho e Participação do Mercado de Câmeras Médicas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Câmeras Médicas por Mordor Intelligence

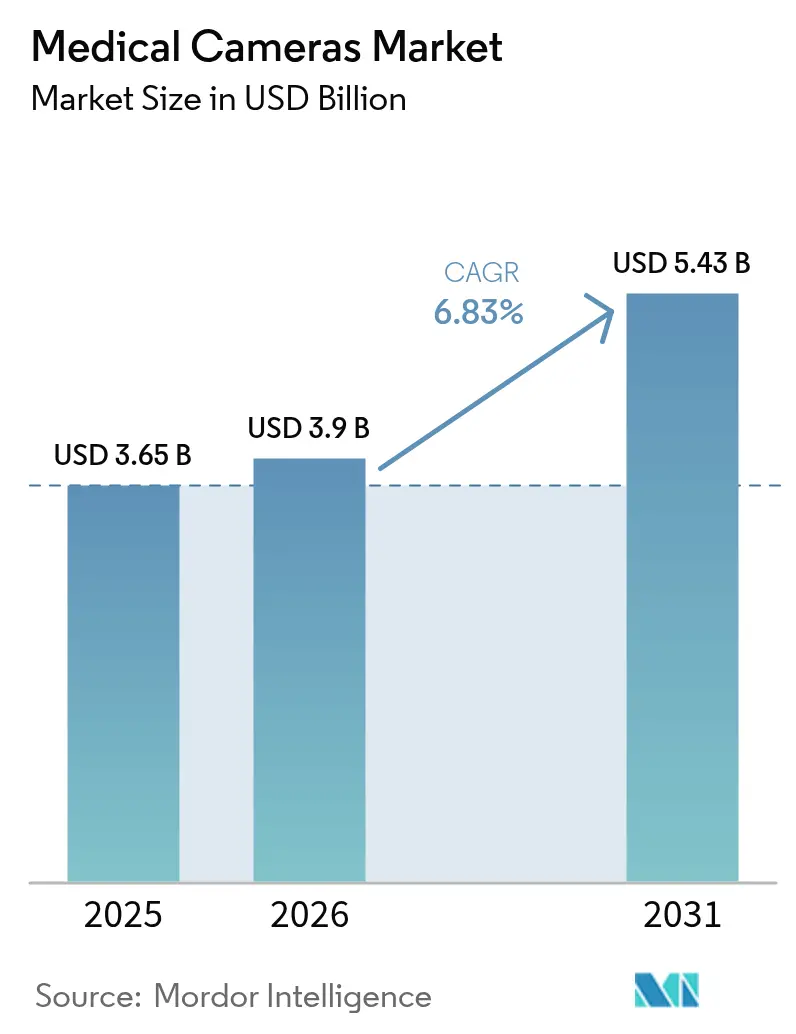

Espera-se que o tamanho do Mercado de Câmeras Médicas cresça de USD 3,65 bilhões em 2025 para USD 3,9 bilhões em 2026 e está previsto para atingir USD 5,43 bilhões até 2031 a um CAGR de 6,83% no período 2026-2031.

Esta expansão é impulsionada pela transição da definição padrão para a visualização em ultra-alta definição 4K e 8K, pelo crescimento da cirurgia minimamente invasiva e pelo aumento constante de procedimentos em oncologia, cardiologia e gastroenterologia. A demanda por endoscópios de uso único e cápsula está crescendo à medida que os protocolos de controle de infecção se tornam mais rigorosos, enquanto os hospitais buscam atualizações tecnológicas que reduzam os tempos cirúrgicos e acelerem a recuperação dos pacientes. A Ásia-Pacífico está ganhando destaque à medida que programas governamentais fomentam a fabricação doméstica de dispositivos médicos, mas a América do Norte mantém a maior base instalada devido à adoção precoce de plataformas de imagem premium. O impulso competitivo concentra-se na integração de inteligência artificial (IA) nos ecossistemas de câmeras para oferecer detecção automatizada de lesões e caracterização de tecidos em tempo real.

Principais Conclusões do Relatório

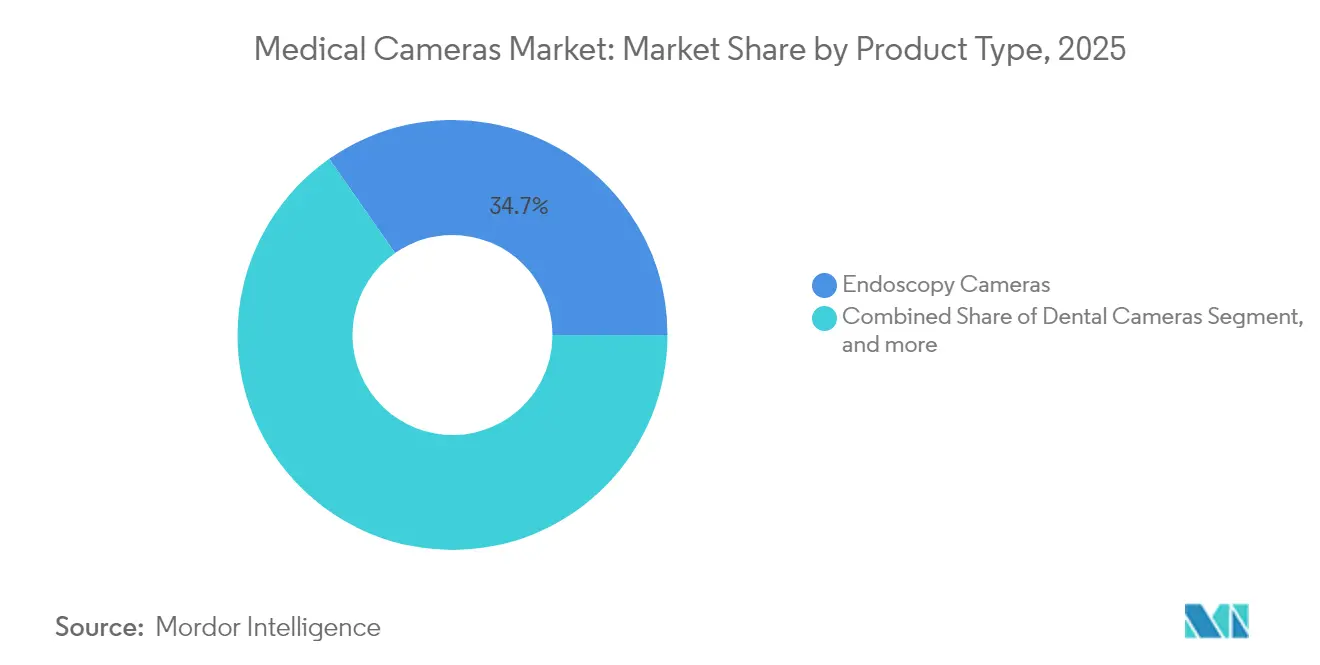

- Por tipo de produto, as câmeras de endoscopia detinham 34,72% da participação do mercado de câmeras médicas em 2025; câmeras endoscópicas de cápsula e descartáveis estão avançando a um CAGR de 7,76% até 2031.

- Por resolução, os sistemas de alta definição representaram 48,21% do tamanho do mercado de câmeras médicas em 2025, enquanto as plataformas 4K/8K estão se expandindo a um CAGR de 8,34% até 2031.

- Por tecnologia de sensor, o CMOS liderou com uma participação de 63,84% do tamanho do mercado de câmeras médicas em 2025, enquanto o sCMOS registra o CAGR mais rápido de 9,05%.

- Por usuário final, os hospitais comandaram 54,21% da participação de receita em 2025; os centros de cirurgia ambulatorial estão crescendo a um CAGR de 7,9% até 2031.

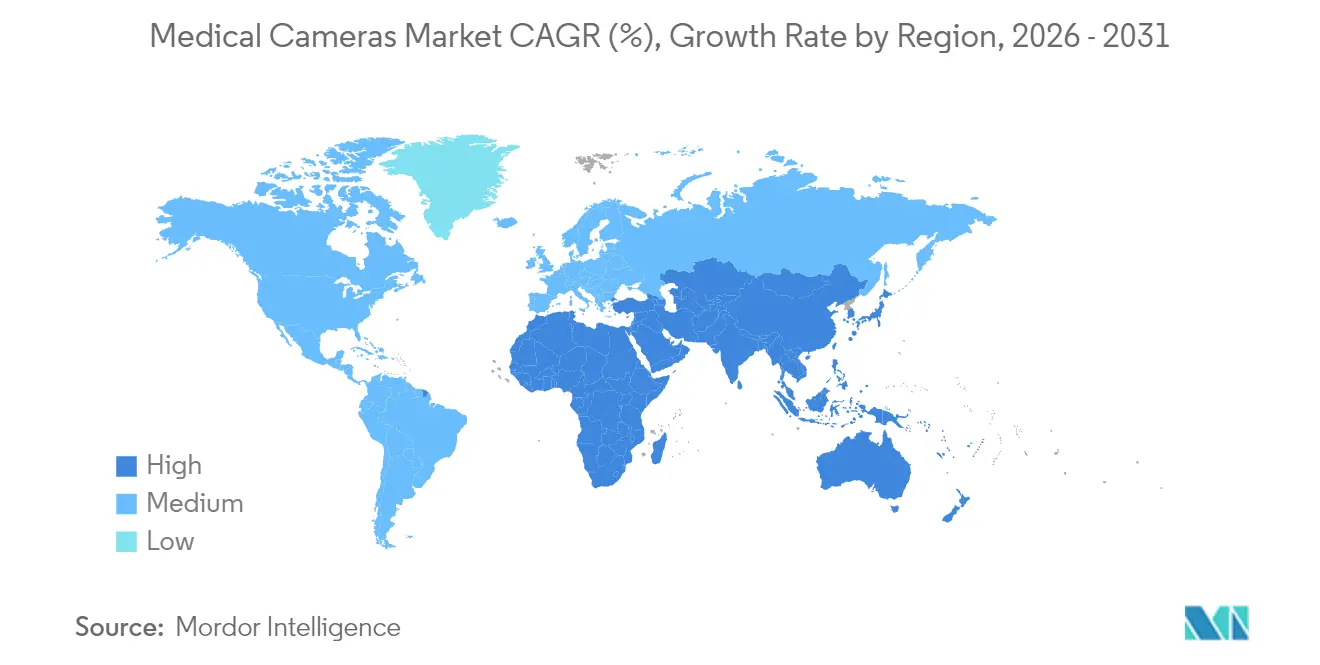

- Por geografia, a América do Norte capturou 34,85% do total global em 2025, mas a Ásia-Pacífico está projetada para registrar um CAGR de 9,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Câmeras Médicas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por visualização ultra-HD 4K/8K em cirurgias minimamente invasivas | +1.8% | América do Norte, Europa, expansão global | Médio prazo (2-4 anos) |

| Adoção crescente de procedimentos de endoscopia em todo o mundo | +1.5% | Crescimento acelerado na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Prevalência crescente de doenças crônicas que requerem intervenções cirúrgicas | +1.2% | Maior impacto onde as populações estão envelhecendo | Longo prazo (≥ 4 anos) |

| Integração de caracterização de tecidos em tempo real com IA | +1.0% | América do Norte e Europa lideram | Médio prazo (2-4 anos) |

| Aumento na demanda por câmeras sem fio, de cápsula e nano-câmeras | +0.9% | Forte adoção em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Transição para salas cirúrgicas híbridas e fluxos de trabalho de imagem integrados | +0.8% | América do Norte e Europa como núcleo, adoção na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Visualização Ultra-HD 4K/8K em Cirurgias Minimamente Invasivas

Os cirurgiões relatam que a densidade de pixels quatro vezes maior em relação ao HD expõe padrões microvasculares e margens tumorais sutis que anteriormente passavam despercebidas, permitindo ressecções mais precoces e reduzindo a necessidade de procedimentos repetidos.[1]Olympus Corporation, "Anúncio de Lançamento da Cabeça de Câmera 4K CH-S700-08-LB," olympus-global.com Modos de imagem especializados, como Imagem de Banda Estreita e Luz Azul, são fornecidos em conjunto com essas câmeras 4K, aprimorando ainda mais a discriminação entre tecidos malignos e benignos. Centros acadêmicos estão documentando tempos cirúrgicos mais curtos porque a visualização mais clara reduz a dependência de imagens auxiliares. Os orçamentos de capital continuam sendo um obstáculo, pois uma configuração completa 4K custa mais de USD 200.000, mas esquemas de arrendamento e dados de comprovação de resultados estão facilitando as decisões de aquisição. À medida que os preços dos componentes caem, prevê-se que os hospitais comunitários atualizem os sistemas HD legados durante os ciclos de substituição programados.

Adoção Crescente de Procedimentos de Endoscopia em Todo o Mundo

Os volumes globais de procedimentos de endoscopia gastrointestinal e pulmonar estão aumentando em paralelo com os programas de rastreamento e a preferência por intervenções em regime ambulatorial. A disponibilidade de cabeças de câmera habilitadas por IA que elevam a detecção de adenomas em percentuais de dois dígitos está incentivando os pagadores a ampliar o reembolso, impulsionando a renovação de equipamentos na Europa e na América do Norte.[2]Fujifilm Medical Systems, "FDA Aprova a Funcionalidade CAD EYE," fujifilm.com Os endoscópios de uso único eliminam o trabalho de reprocessamento e reduzem o risco de contaminação cruzada — um imperativo solidificado após a pandemia de COVID-19. Os centros de cirurgia ambulatorial estão expandindo a capacidade para absorver o excesso de demanda dos hospitais, levando os fabricantes a ajustar os preços para esses compradores sensíveis a custos. Os novos participantes do mercado que oferecem módulos de câmera descartáveis e sem fio estão bem posicionados para capturar a demanda dos centros de cirurgia ambulatorial.

Prevalência Crescente de Doenças Crônicas que Requerem Intervenções Cirúrgicas

As doenças cardiovasculares, o diabetes e o câncer aumentam coletivamente o número de procedimentos endoscópicos diagnósticos e terapêuticos necessários ao longo da vida de um paciente. Os pacientes idosos se beneficiam de incisões menores e recuperação mais rápida associadas às técnicas minimamente invasivas guiadas por câmera, resultando em menor custo total de atendimento para os prestadores de serviços. A análise de tecidos em tempo real com IA reduz a necessidade de múltiplas intervenções, aumentando a produtividade do cirurgião e minimizando a exposição do paciente à anestesia.[3]MDPI, "Caracterização de Tecidos em Tempo Real Usando IA em Cirurgia Minimamente Invasiva," mdpi.com Os planejadores de sistemas de saúde na Ásia-Pacífico estão priorizando salas cirúrgicas equipadas com câmeras em instalações recém-construídas, impulsionando compromissos de compra plurianuais que estabilizam as carteiras de pedidos dos fabricantes. Esses fatores estruturais sustentam um crescimento constante da demanda independentemente dos ciclos econômicos de curto prazo.

Integração de Caracterização de Tecidos em Tempo Real com IA

Algoritmos de aprendizado profundo treinados em grandes conjuntos de dados patológicos agora identificam lesões e sinalizam locais de sangramento em milissegundos, transformando as câmeras em ferramentas de suporte à decisão. A anotação automatizada de áreas suspeitas encurta as curvas de aprendizado para cirurgiões júnior e padroniza os resultados entre as instituições. Os caminhos regulatórios estão se tornando mais longos à medida que as agências exigem conjuntos de dados de validação substanciais; os prazos típicos de aprovação 510(k) agora se estendem a seis meses para dispositivos habilitados por IA. As empresas estão mitigando riscos por meio de atualizações de software modulares que permitem que os algoritmos evoluam após a aprovação, sob planos de controle de mudanças predeterminados. A parceria com fornecedores de nuvem facilita o processamento externo, permitindo cabeças de câmera mais leves que melhoram a ergonomia.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital e manutenção dos sistemas de câmeras | -1.5% | Mais grave em economias emergentes | Curto prazo (≤ 2 anos) |

| Prazos rigorosos de aprovação FDA / CE | -0.8% | Estados Unidos e União Europeia | Médio prazo (2-4 anos) |

| Riscos de segurança cibernética em dispositivos de imagem conectados em rede | -0.6% | Mercados desenvolvidos que adotam conectividade | Curto prazo (≤ 2 anos) |

| Fragilidade da cadeia de suprimentos para semicondutores de grau sensor | -0.5% | Global com variabilidade regional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e Manutenção dos Sistemas de Câmeras

Uma torre 4K premium combina óptica de alta qualidade, processadores e monitores que juntos excedem USD 200.000 por sala cirúrgica. Contratos de serviço anuais e recalibração de sensores ampliam o custo ao longo da vida útil, desencorajando instalações com orçamento limitado de adotar rapidamente a tecnologia. Os hospitais em mercados emergentes frequentemente adiam as atualizações até que os fundos de equipamentos plurianuais sejam aprovados, prolongando os ciclos de substituição. Os fabricantes estão introduzindo linhas de produtos escalonadas e financiamento por procedimento para reduzir as barreiras iniciais. Enquanto isso, os formatos de câmera descartáveis eliminam as despesas de esterilização, mas exigem comprovação de que a economia por caso permanece favorável além do limiar de utilização do ponto de equilíbrio.

Prazos Rigorosos de Aprovação FDA / CE

Os designers que integram funções de IA ou sem fio em câmeras médicas devem navegar por orientações em evolução sobre validação de software e testes de segurança de radiofrequência. As submissões 510(k) podem exceder 180 dias quando as reivindicações do dispositivo diferem dos predicados, atrasando o reconhecimento de receita e estendendo os períodos de retorno de P&D. A certificação CE europeia implica avaliações separadas para hardware e software embarcado sob o Regulamento de Dispositivos Médicos, impondo cargas de documentação que as pequenas empresas têm dificuldade em cumprir. Reuniões de pré-submissão colaborativas com reguladores e aprovações modulares em fases são táticas emergentes para comprimir o tempo de entrada no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Câmeras de Endoscopia Ancoram a Demanda

As câmeras de endoscopia contribuíram com 34,72% para o mercado de câmeras médicas em 2025, pois continuam sendo indispensáveis nas especialidades de gastroenterologia, urologia e pneumologia. Os modelos de cápsula e de uso único estão crescendo a um CAGR de 7,76%, refletindo os imperativos de controle de infecção alinhados com os padrões de esterilização pós-pandemia. Os fabricantes estão miniaturizando a óptica para diâmetros submilimétricos, permitindo dispositivos deglutíveis que transmitem imagens sem fio por oito horas, ampliando o alcance para programas de rastreamento remotos. As câmeras de microscopia intraoperatória, exemplificadas por sistemas robóticos 4K para neurocirurgia, estão atraindo neurocirurgiões que buscam profundidade estereoscópica. As câmeras odontológicas e de dermatologia ocupam posições de nicho, com a imagem de lesões cutâneas aprimorada por IA pronta para expansão na teledermatologia.

A transição para formatos de uso único desafia os fluxos de trabalho de reprocessamento estabelecidos nos hospitais, mas oferece eficiências na cadeia de suprimentos ao eliminar equipamentos de esterilização. Os fabricantes de câmeras que agrupam endoscópios, processadores e análises de IA em kits integrados estão alcançando maior receita recorrente por procedimento. À medida que a adoção de cápsulas e descartáveis aumenta, os fornecedores devem garantir transmissão segura de dados e longevidade da bateria para satisfazer os padrões de confiabilidade clínica.

Por Resolução: Sistemas 4K/8K Ganham Impulso

A alta definição permaneceu como a resolução dominante em 2025, capturando 48,21% da receita, pois as frotas legadas continuam a atender casos de rotina. No entanto, as unidades 4K/8K estão avançando a um CAGR de 8,34%, impulsionadas pela preferência dos cirurgiões por maior clareza e percepção de profundidade. O tamanho do mercado de câmeras médicas para equipamentos de ultra-alta definição está se expandindo mais rapidamente em oftalmologia e neurocirurgia, onde a precisão submilimétrica é crítica. Os hospitais que atualizam para 4K obtêm ganhos de fluxo de trabalho quando telas maiores permitem a visualização pela equipe sem reposicionamento repetido.

A atualização, no entanto, requer gravadores compatíveis e largura de banda de rede para lidar com o quádruplo de throughput de dados. Para facilitar a transição, os fornecedores oferecem unidades de controle híbridas que escalam automaticamente entre feeds HD e 4K, preservando a compatibilidade com os monitores existentes. Ganhos demonstráveis na detecção de lesões e métricas de redução do tempo cirúrgico estão acelerando as aprovações de aquisição, especialmente quando os modelos de retorno sobre o investimento documentam o retorno em quatro anos.

Por Tecnologia de Sensor: sCMOS Eleva o Padrão de Desempenho

Os arrays CMOS entregaram liderança em custo e 63,84% de participação de mercado em 2025, pois a capacidade da eletrônica de consumo mantém os preços unitários baixos. O sCMOS, com seu ruído de leitura abaixo de 2 elétrons e faixa dinâmica de 25.000:1, é a categoria de crescimento mais rápido com um CAGR de 9,05%, destacando-se em cirurgias com pouca luz e guiadas por fluorescência. Os primeiros adotantes em oncologia estão combinando sCMOS com fluoróforos de infravermelho próximo para distinguir as margens tumorais intraoperatoriamente. Embora o custo dos componentes seja maior, os hospitais valorizam os ganhos de qualidade de imagem quando os procedimentos se tornam mais curtos e as intervenções de acompanhamento diminuem.

A demanda por CCD continua a diminuir porque a leitura mais lenta e o maior consumo de energia elevam a geração de calor, complicando a esterilização. Os fornecedores estão eliminando o CCD das novas plataformas, concentrando a P&D no empacotamento de sCMOS que suporta ciclos repetidos de autoclave. Ao longo do período de previsão, espera-se que a penetração do sCMOS se aproxime de 30% do total de remessas de câmeras à medida que as economias de escala melhorem.

Por Usuário Final: O Crescimento dos Centros de Cirurgia Ambulatorial Redefine a Aquisição

Os hospitais controlaram 54,21% das remessas de 2025 graças ao uso multiespecialidade e aos robustos orçamentos de capital. Ainda assim, os centros de cirurgia ambulatorial estão expandindo os volumes de casos a um CAGR de 7,9%, impulsionados por incentivos dos pagadores que favorecem os ambientes ambulatoriais para contenção de custos. O tamanho do mercado de câmeras médicas alocado aos centros de cirurgia ambulatorial está crescendo à medida que esses centros equipam as salas de procedimentos com torres de câmera leves e modulares, otimizadas para rotatividade rápida.

Os centros de cirurgia ambulatorial dão grande importância aos endoscópios descartáveis para controle de infecção e aos contratos de serviço que garantem o tempo de atividade sem equipe biomédica no local. As clínicas especializadas — dermatologia, oftalmologia, gastroenterologia — utilizam câmeras dedicadas para agilizar fluxos de trabalho diagnósticos de alto rendimento. Enquanto isso, os serviços de imagem móvel e os hospitais veterinários formam uma base de clientes incipiente, mas crescente, à medida que as câmeras miniaturizadas atingem preços abaixo de USD 1.000.

Análise Geográfica

A América do Norte permaneceu como o maior comprador regional com 34,85% de participação de receita em 2025, à medida que os hospitais atualizaram para configurações 4K prontas para IA e o reembolso apoia a cirurgia minimamente invasiva. Os Estados Unidos lideram os volumes globais de procedimentos, auxiliados por códigos de faturamento favoráveis e pela preferência estabelecida dos cirurgiões por intervenções endoscópicas. O Canadá segue com financiamento em nível provincial que prioriza melhorias no controle de infecção, como imagens de uso único.

A Ásia-Pacífico está se expandindo a um CAGR de 9,78%, impulsionada pelo investimento do setor público em infraestrutura cirúrgica, pela rápida adoção da endoscopia por cápsula e pelo incentivo à fabricação doméstica na China e na Índia. Os hospitais da China estão reformando salas cirúrgicas para atender à acreditação de Nível 3, frequentemente especificando prontidão para 4K em licitações. O esquema de incentivo MedTech da Índia está reduzindo as tarifas de importação sobre componentes ópticos, melhorando a acessibilidade para instalações de nível secundário.

A Europa registra demanda estável à medida que os hospitais alemães e franceses fazem a transição para salas cirúrgicas integradas, embora as restrições orçamentárias moderem a velocidade de substituição. Os países escandinavos são os primeiros adotantes de câmeras de cápsula sem fio para rastreamento colorretal, refletindo a alta penetração da telessaúde. No Oriente Médio, as cidades médicas emblemáticas na Arábia Saudita e nos Emirados Árabes Unidos estão especificando salas cirúrgicas híbridas com suítes de endoscopia 3D integradas, criando bolsões de demanda de alto valor. A América Latina e a África são contribuintes menores, mas estão testemunhando aquisições financiadas por bancos multilaterais de desenvolvimento focados em melhorias no controle de infecção.

Cenário Competitivo

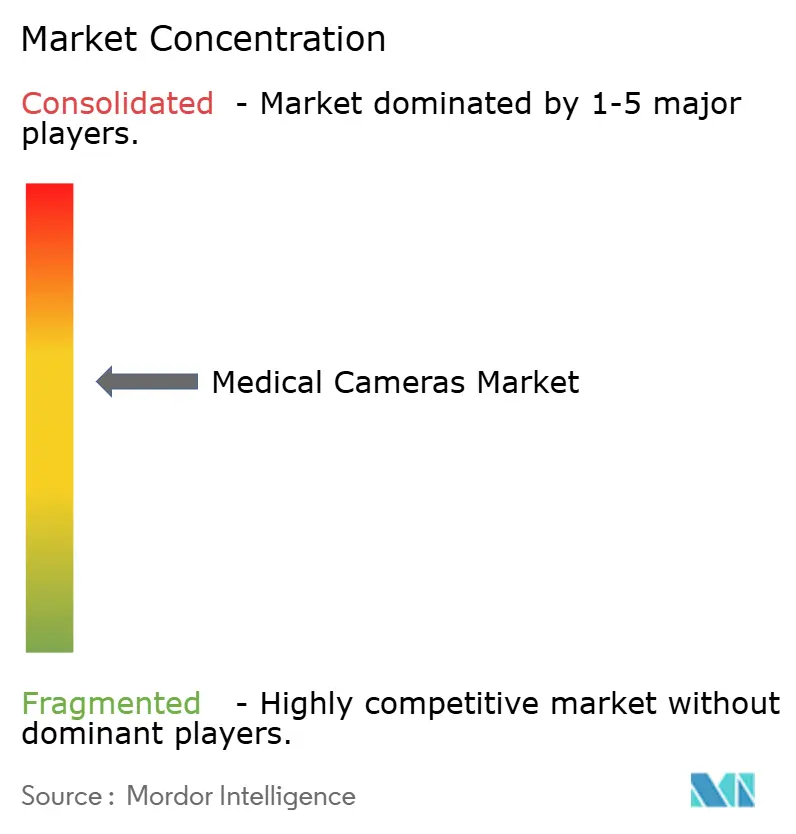

O mercado de câmeras médicas apresenta consolidação moderada: os cinco principais fornecedores controlam uma parcela significativa da receita global. A Olympus Corporation mantém uma base instalada líder em endoscopia flexível, aproveitando um amplo pipeline de consumíveis que ancora a fidelidade dos clientes. A Stryker Corporation está se expandindo para plataformas de visualização e análise por meio de aquisições da Nico Corporation e da Care.ai, incorporando IA nos fluxos de trabalho cirúrgicos. A Sony Corporation está transferindo a inovação em imagem de consumo para a robótica cirúrgica, lançando cabeças de câmera 3D 8K que se integram a microscópios.

A Carl Zeiss Meditec AG concentra-se em microscopia neuro e oftálmica, onde a óptica premium garante margens elevadas, enquanto a Fujifilm tem como alvo a gastroenterologia com detecção de lesões assistida por IA. As empresas emergentes buscam chips de nano-câmera menores que 1 mm³ para aplicações vasculares e pediátricas. A diferenciação competitiva está migrando da mera resolução de imagem para a amplitude dos aplicativos de IA, design ergonômico e robustez em segurança cibernética. Os depósitos de patentes sobre compressão de vídeo sem fio e inferência de IA na borda estão aumentando, sinalizando intensidade de inovação sustentada.

As fusões e alianças giram em torno do preenchimento de lacunas de software ou da garantia do fornecimento de sensores. Os fabricantes de câmeras estão firmando acordos de longo prazo com fábricas de semicondutores para se proteger contra interrupções no fornecimento, expostas pela primeira vez durante a pandemia. Os pacotes de serviço por assinatura que agrupam hardware, atualizações de software e painéis de análise estão ganhando força, alinhando a receita dos fornecedores com o crescimento dos procedimentos.

Líderes do Setor de Câmeras Médicas

Canfield Scientific, Inc.

Olympus Corporation

Richard Wolf GmbH

Stryker Corporation

Carestream Dental LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A RadNet adquire a See-Mode Technologies para aprimorar as capacidades de rastreamento por ultrassom com IA para câncer de tireoide, expandindo seu portfólio de imagem diagnóstica por meio de integração tecnológica estratégica.

- Maio de 2025: A Carl Zeiss Meditec AG anuncia transição de liderança com Maximilian Foerst sucedendo o Dr. Markus Weber como Presidente e CEO, posicionando a empresa para crescimento contínuo em inovação em tecnologia médica.

- Maio de 2025: A Olympus Corporation recebe aprovação da FDA para a série de endoscópios EZ1500 com tecnologia de Profundidade de Campo Estendida, aprimorando a clareza de imagem para procedimentos gastrointestinais por meio de imagem simultânea com foco próximo e distante.

- Março de 2025: A Canon Medical Systems USA anuncia a aprovação da FDA e a disponibilidade no mercado da solução híbrida automatizada Adora DRFi para radiografia e fluoroscopia, aprimorando a eficiência do fluxo de trabalho de imagem.

Escopo do Relatório Global do Mercado de Câmeras Médicas

De acordo com o escopo deste relatório, as câmeras médicas são os dispositivos que cirurgiões e equipes clínicas utilizam para capturar imagens coloridas durante procedimentos de microscopia e cirurgia. O mercado de câmeras médicas é segmentado por Tipo (Câmeras Odontológicas, Câmeras de Dermatologia, Câmeras de Endoscopia, Câmeras de Oftalmologia, Câmeras de Microscopia Cirúrgica e Outras Câmeras), Resolução (Câmeras de Definição Padrão e Câmeras de Alta Definição), Usuário Final (Hospitais, Clínicas Especializadas, Centros de Cirurgia Ambulatorial e Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Câmeras Odontológicas |

| Câmeras de Dermatologia |

| Câmeras de Endoscopia |

| Câmeras de Oftalmologia |

| Câmeras de Microscopia Cirúrgica |

| Câmeras Endoscópicas de Cápsula e Descartáveis |

| Outras Câmeras |

| Câmeras de Definição Padrão |

| Câmeras de Alta Definição |

| Câmeras de Ultra-Alta Definição (4K/8K) |

| CCD |

| CMOS |

| sCMOS |

| Hospitais |

| Clínicas Especializadas |

| Centros de Cirurgia Ambulatorial |

| Centros de Imagem Diagnóstica |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Câmeras Odontológicas | |

| Câmeras de Dermatologia | ||

| Câmeras de Endoscopia | ||

| Câmeras de Oftalmologia | ||

| Câmeras de Microscopia Cirúrgica | ||

| Câmeras Endoscópicas de Cápsula e Descartáveis | ||

| Outras Câmeras | ||

| Por Resolução | Câmeras de Definição Padrão | |

| Câmeras de Alta Definição | ||

| Câmeras de Ultra-Alta Definição (4K/8K) | ||

| Por Tecnologia de Sensor | CCD | |

| CMOS | ||

| sCMOS | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas | ||

| Centros de Cirurgia Ambulatorial | ||

| Centros de Imagem Diagnóstica | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Câmeras Médicas?

O tamanho do Mercado de Câmeras Médicas é de USD 3,9 bilhões em 2026, com receita projetada para atingir USD 5,43 bilhões até 2031.

Qual tipo de câmera detém a maior participação de mercado atualmente?

As câmeras de endoscopia contribuem com 34,72% da receita global, tornando-as a principal categoria de produto.

Por que as câmeras médicas 4K e 8K estão crescendo tão rapidamente?

Os cirurgiões relatam visualização mais clara, maiores taxas de detecção de lesões e tempos cirúrgicos mais curtos, resultando em um CAGR de 8,34% para os sistemas 4K/8K.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico está prevista para crescer a um CAGR de 9,78% até 2031, impulsionada por investimentos em infraestrutura e pelo aumento dos volumes de procedimentos.

Como a inteligência artificial está mudando o uso das câmeras médicas?

Os algoritmos de IA incorporados nas novas câmeras fornecem detecção de lesões em tempo real e classificação de tecidos, elevando a precisão diagnóstica e padronizando os resultados cirúrgicos.

Quais desafios poderiam desacelerar o crescimento do mercado?

Os altos custos de capital, as longas aprovações regulatórias, as vulnerabilidades de segurança cibernética e as interrupções no fornecimento de semicondutores poderiam moderar as taxas de adoção nos próximos dois anos.

Página atualizada pela última vez em: