Tamanho e Participação do Mercado de laser Médico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

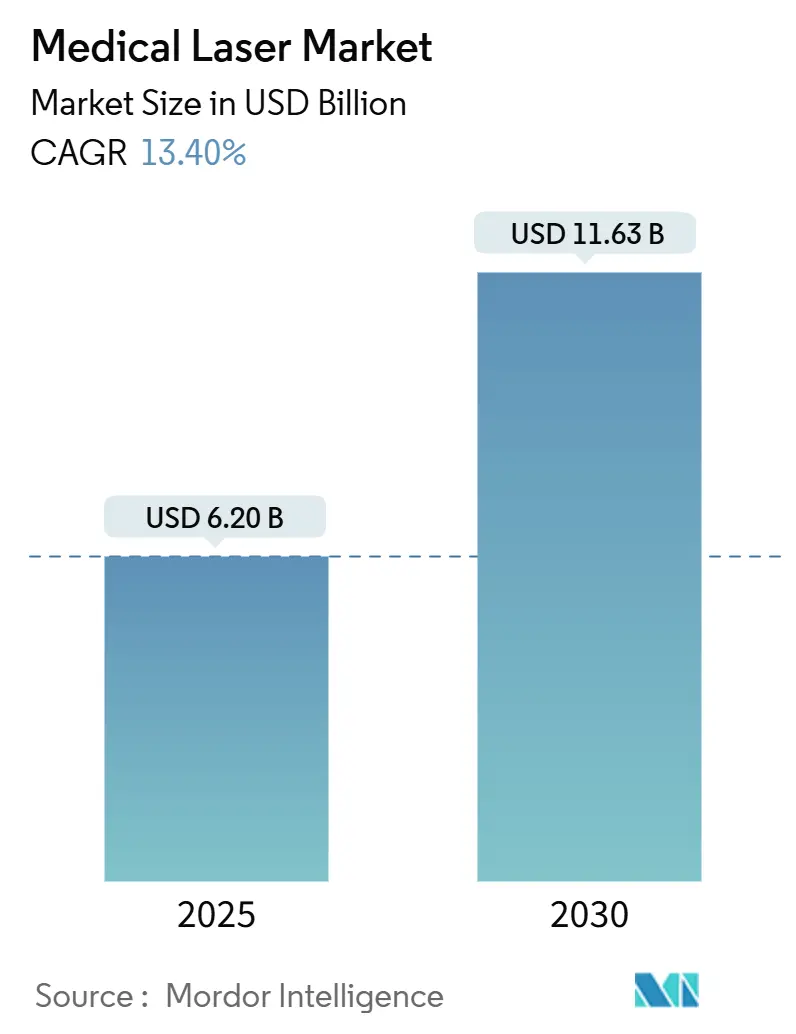

| Tamanho do Mercado (2025) | 6.20 Bilhões de dólares |

| Tamanho do Mercado (2030) | 11.63 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

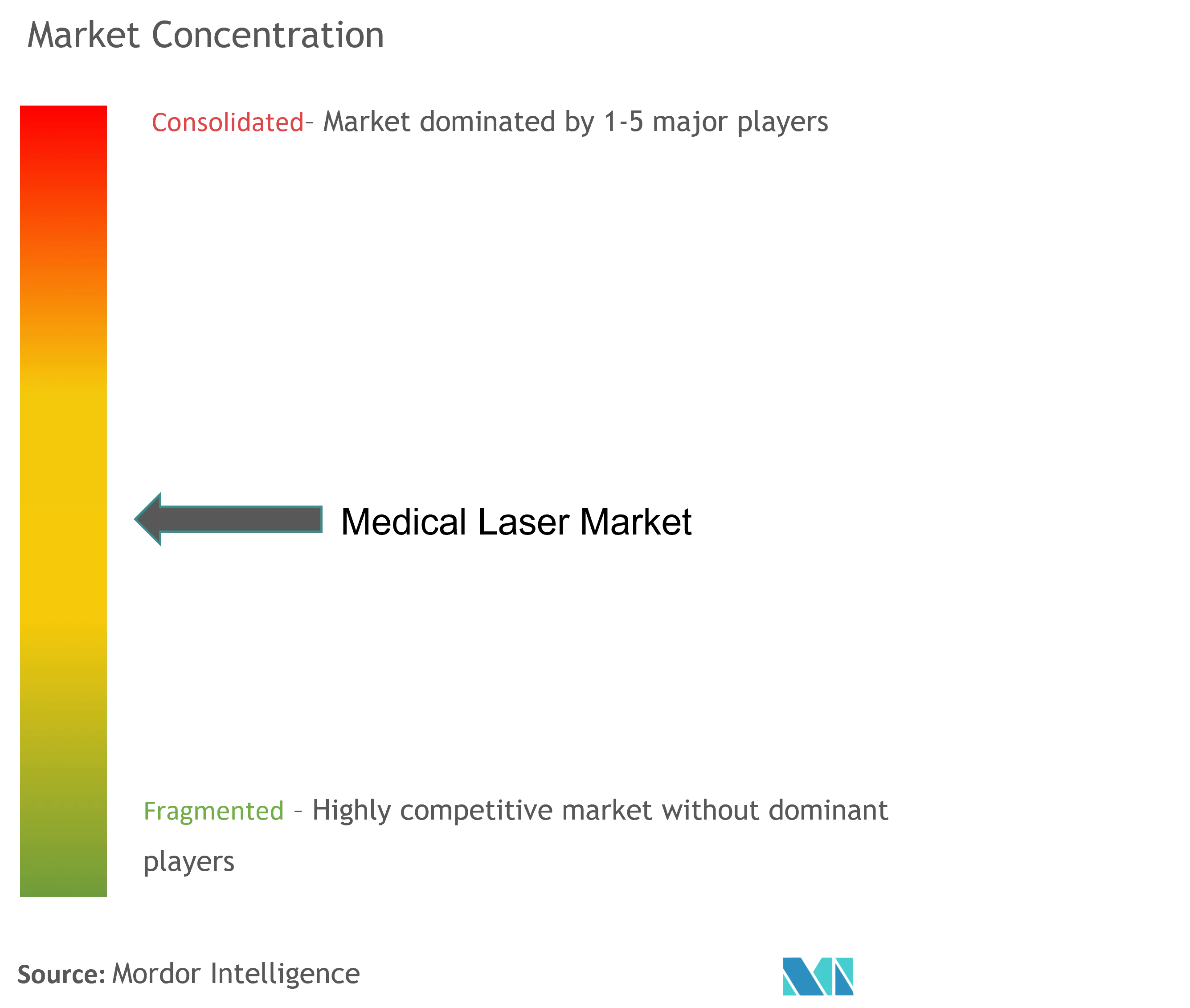

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de laser Médico pela Mordor inteligência

O mercado de laser médico está avaliado em USD 6,20 bilhões em 2025 e tem previsão de atingir USD 11,63 bilhões até 2030, avançando um uma CAGR de 13,40%. Este crescimento baseia-se no envelhecimento das populações que impulsiona os volumes de procedimentos oftálmicos e estéticos, ganhos de eficiência em plataformas de estado sólido e diodo, e preferência dos pagadores por cuidados ambulatoriais que dependem de intervenções baseadas em laser. Um aumento constante em clínicas especializadas, atualizações tecnológicas na eficiência de diodos e aprovações regulatórias para novas indicações como fotobiomodulação mantêm um demanda forte apesar dos riscos da cadeia de suprimentos ligados às restrições de exportação de terras raras. um intensidade competitiva é moderada, mas crescente, à medida que líderes adquirem players de nicho para garantir capacidades de femtossegundo, fotobiomodulação e habilitadas por IA. Lacunas de cibersegurançum em sistemas em rede e pressões de custos de capital permanecem desafios, mas um migração de procedimentos para centros cirúrgicos ambulatoriais sustenta um perspectiva positiva do mercado de laser médico.

Principais Conclusões do Relatório

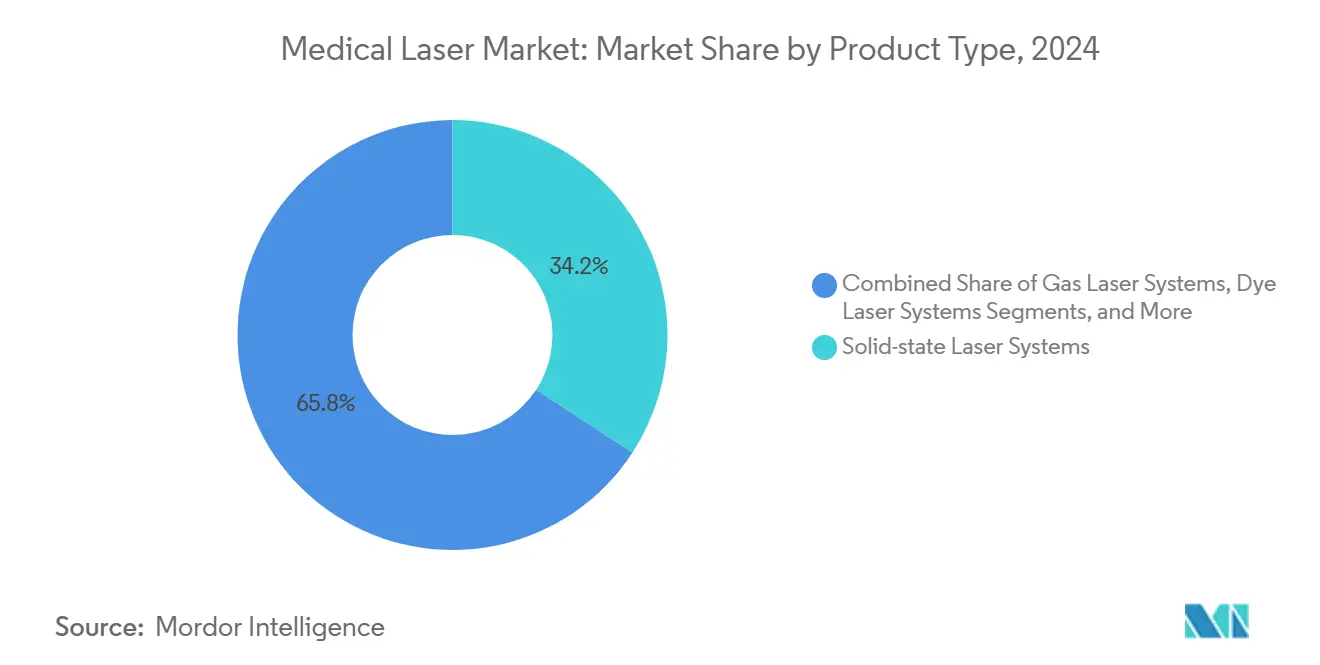

- Por tipo de produto, sistemas de laser de estado sólido lideraram com 34,25% de participação na receita em 2024, enquanto sistemas semicondutores de diodo estão projetados para expandir um uma CAGR de 14,54% até 2030.

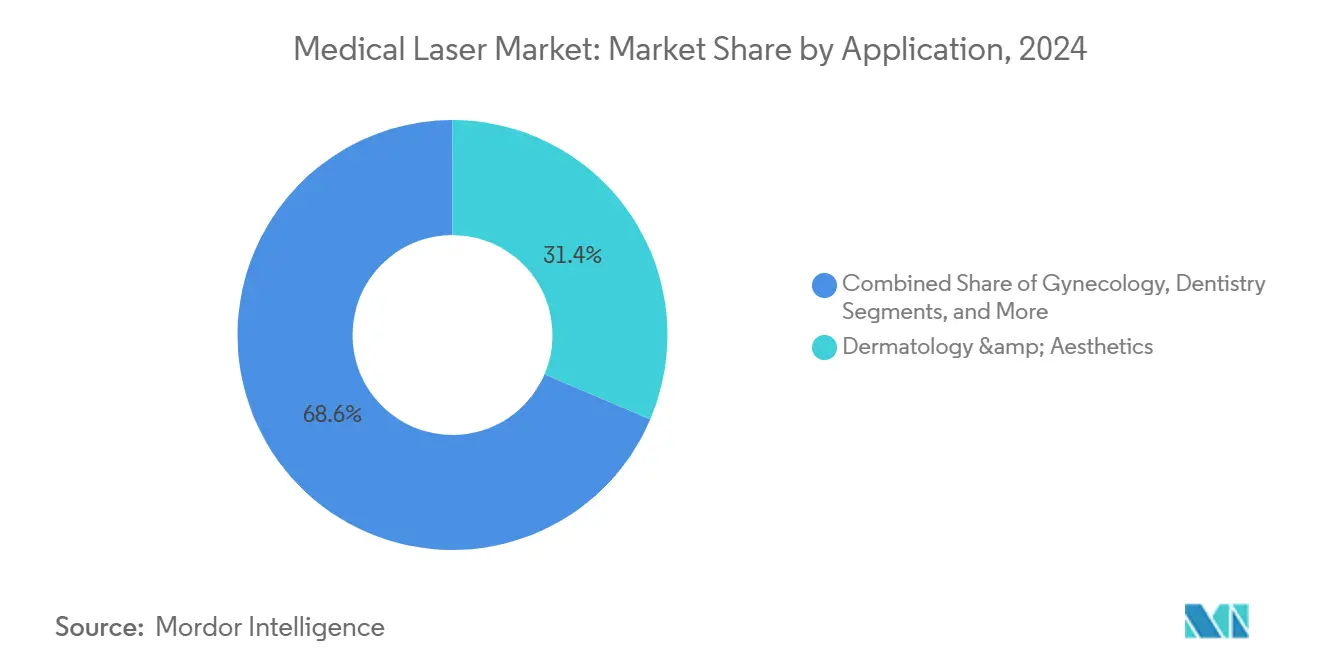

- Por aplicação, dermatologia e estética detiveram 31,45% da participação do mercado de laser médico em 2024; oftalmologia está definida para crescer um uma CAGR de 14,13% até 2030.

- Por usuário final, hospitais mantiveram 45,14% de participação do tamanho do mercado de laser médico em 2024, enquanto clínicas especializadas e estéticas estão avançando um uma CAGR de 13,95%.

- Por geografia, América do Norte capturou 41,54% da receita em 2024; Ásia-Pacífico registra o crescimento mais rápido um uma CAGR de 14,87% até 2030.

Tendências e Insights do Mercado Global de laser Médico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Preferência crescente por procedimentos minimamente invasivos | +2.8% | Global, com adoção mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Carga crescente de distúrbios oculares | +2.1% | Global, particularmente populações em envelhecimento na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda crescente por tratamentos estéticos e cosméticos um laser | +1.9% | América do Norte e Europa núcleo, expandindo para APAC | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos em plataformas de estado sólido e diodo | +1.7% | Global, liderado por centros de inovação nos EUA, Alemanha, Japão | Médio prazo (2-4 anos) |

| Adoção de software de calibração automática e modelagem de feixe habilitado por IA | +1.4% | América do Norte e Europa primeiros adotantes, APAC seguindo | Longo prazo (≥ 4 anos) |

| Expansão de suítes de laser ambulatoriais em cadeias de clínicas de varejo | +1.2% | América do Norte principalmente, mercados europeus seletivos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preferência Crescente por Procedimentos Minimamente Invasivos

Centros cirúrgicos ambulatoriais agora realizam 72% de todas como cirurgias dos EUA, reduzindo custos de instalações em 45-60% e acelerando um mudançum para técnicas um laser que encurtam tempos de recuperação [1]Cameron Cortigiano, "ASC procedimento Volumes Surging," Becker's ASC Review, beckersasc.com. Sistemas de femtossegundo como o Unity VCS da Alcon reduzem um energia de facoemulsificação, melhorando um segurançum e o tempo de rotatividade da sala cirúrgica. Altas pontuações de satisfação do paciente-92% em ambientes ambulatoriais-reforçam um demanda, obrigando prestadores um adotar plataformas de laser ou arriscar perder volume para concorrentes mais ágeis. À medida que os modelos de reembolso se movem para pagamentos agrupados, clínicos favorecem modalidades que reduzem complicações e readmissões, dando ao mercado de laser médico um impulso sustentado. um expansão de cadeias de clínicas de varejo democratiza ainda mais o acesso, permitindo que procedimentos rotineiros de pele e olhos migrem para longe dos hospitais.

Carga Crescente de Distúrbios Oculares

um incidência de glaucoma nos EUA está projetada para subir de 5 milhões em 2025 para 6,3 milhões até 2050, aumentando volumes de procedimentos para trabeculoplastia e cirurgia de catarata. um aprovação da FDA da plataforma de fotobiomodulação Valeda da LumiThera marcou o primeiro tratamento aprovado para degeneração mácula relacionada à idade seca, com 58% dos olhos tratados ganhando ≥5 letras em 24 meses. um Ásia-Pacífico enfrenta pressão paralela da retinopatia diabética ligada um mudançcomo de estilo de vida, sustentando investimento em lasers oftálmicos de diodo e estado sólido. Essas dinâmicas mantêm o mercado de laser médico firmemente alinhado com prioridades de medicina de precisão apesar de restrições orçamentárias.

Demanda Crescente por Tratamentos Estéticos e Cosméticos a Laser

um aprovação da FDA do laser de 1726 nm da Accure para terapia de acne de longo prazo alcançou 70% de redução de lesões após quatro sessões, abrindo novos fluxos de receita pagos em dinheiro. Sistemas fracionados de CO₂ e intradérmicos como um linha focal apontar da MIRIA agora tratam pele mais escura com menos eventos adversos. um influência das mídias sociais fomenta estética preventiva entre consumidores mais jovens, diversificando um demanda além das coortes tradicionais de meia-idade. Como procedimentos cosméticos são autofinanciados, eles isolam fabricantes da volatilidade de reembolso, reforçando o mercado de laser médico durante oscilações macroeconômicas.

Avanços Tecnológicos em Plataformas de Estado Sólido e Diodo

lasers de emissão de superfície de cavidade vertical alcançaram 74% de eficiência eletro-óptica à temperatura ambiente, reduzindo drasticamente o consumo de energia para sistemas cirúrgicos. como bombas de diodo FACTOR de 220 W da Coherent expandem aplicações de tecido profundo em pegadas compactas. Novos diodos de 445 nm oferecem absorção superior de hemoglobina para corte preciso com espalhamento térmico mínimo [2]Zhaoqun Liu, "técnico Characterization de um alto-poder diodo laser at 445 nm para médico aplicativos: From contínuo aceno Down para pulso Durations em o µs-faixa," Applied ciências, mdpi.com. Essas inovações aumentam um competitividade e impulsionam um substituição para plataformas de diodo, reforçando o ciclo tecnológico do mercado de laser médico.

Adoção de Software de Calibração Automática e Modelagem de Feixe Habilitado por IA

Algoritmos de aprendizado de máquina agora ajustam parâmetros de pulso em tempo real, reduzindo um variabilidade intra-operador e permitindo resultados consistentes. Estudos de alinhamento de citometria de fluxo relatam precisão sub-micrométrica, reduzindo tempo de configuração e fadiga do operador. um modelagem autônoma de feixe estende um vida útil do dispositivo ao mitigar o estresse dos componentes, embora altos custos de validação de software restrinjam um implantação um curto prazo um sistemas premium. À medida que clínicos ganham confiançum, um IA atuará como um multiplicador de paraçum, aumentando um produtividade e sustentando um proposta de valor do mercado de laser médico.

Expansão de Suítes de Laser Ambulatoriais em Cadeias de Clínicas de Varejo

Volumes de procedimentos ASC estão previstos para subir 25% entre 2025 e 2029, com intervenções baseadas em laser sendo um dos principais contribuintes. Marcas de varejo investem em plataformas de diodo para remoção de pelos e tensionamento da pele, visando capturar serviços de alta margem. O modelo oferece cuidados no mesmo dia em locais convenientes, alinhando-se com expectativas do consumidor de imediatismo. No entanto, locais descentralizados requerem protocolos de segurançum padronizados e tele-supervisão para mitigar um variabilidade de habilidade do operador, colocando demandas operacionais em fabricantes e reguladores.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Altos custos de capital e manutenção | -1.8% | Global, particularmente impactando mercados emergentes | Médio prazo (2-4 anos) |

| Regulamentações rigorosas de segurançum e treinamento de operadores | -1.2% | América do Norte e Europa principalmente, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Escassez de materiais de terras raras para módulos de bomba de diodo | -0.9% | Impacto global da cadeia de suprimentos, centros de manufatura da Ásia | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de cibersegurançum em sistemas de laser em rede | -0.7% | Mercados desenvolvidos com infraestrutura em rede | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Manutenção

Plataformas de catarata de femtossegundo custam USD 400.000-500.000, mais taxas por uso de USD 300-400, estendendo orçamentos em práticas menores. Sistemas excimer variam de USD 24.011 um USD 198.000, enquanto um manutenção anual custa em média 3,13% do valor de compra, com trabalho formando dois terços da despesa. O leasing alivia o fluxo de caixa mas aumenta o custo vitalício, limitando um adoção em economias emergentes e temperando o crescimento geral do mercado de laser médico.

Regulamentações Rigorosas de Segurança e Treinamento de Operadores

ANSI Z136.3 exige oficiais de segurançum de laser médico e recertificação periódica, adicionando despesa indireta. FDA 21 CFR 1040.10 requer chaves principais, intertravamentos e indicadores visuais para dispositivos Classe 3B/4. um MDR da Europa aumenta requisitos de documentação técnica; 50% das empresas esperam reduzir linhas de produtos para gerenciar custos de conformidade. um complexidade da conformidade alonga o tempo para o mercado e desencoraja entrantes menores, afetando um competitividade da indústria de laser médico.

Escassez de Materiais de Terras Raras para Módulos de Bomba de Diodo

como restrições de exportação da China sobre gálio e germânio-materiais-chave de diodo-inflacionaram custos de insumos em 75% desde 2023. Fabricantes diversificam fornecimento mas enfrentam tempos de entrega mais longos e requisitos de estoque mais altos, pressionando margens. Alguns fornecedores exploram químicas semicondutoras alternativas, mas ciclos de qualificação são longos, deixando o mercado de laser médico exposto um choques de suprimento nos próximos dois anos.

Vulnerabilidades de Cibersegurança em Sistemas de Laser em Rede

Vinte por cento das organizações de saúde relataram pelo menos um incidente de cibersegurançum relacionado um dispositivos no ano passado, com lasers conectados identificados como vetores de ameaçum. ransomware visando tempo de inatividade de equipamentos compromete cronogramas de cirurgia eletiva e pode paraçar soluções manuais custosas. Fornecedores agora incorporam recursos de inicialização segura e segmentação de rede, mas um defasagem no gerenciamento de patches permanece um risco sistêmico que pode erodir um confiançum do comprador.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas de Diodo Impulsionam Inovação Apesar da Dominância de Estado Sólido

Plataformas de estado sólido controlaram 34,25% da receita em 2024, validando sua confiabilidade para corte e coagulação de alta potência. Contudo, sistemas de diodo estão projetados para registrar uma CAGR de 14,54%, um mais rápida dentro do mercado de laser médico, à medida que variantes de 445 nm e 880 nm alcançam paridade de desempenho com designs mais volumosos. O tamanho do mercado de laser médico para dispositivos de diodo está previsto para expandir notavelmente à medida que peçcomo de mão portáteis suportam cirurgia baseada em consultório e estética.

Diodos beneficiam de demandas de resfriamento menores, permitindo opções alimentadas por bateria que se adequam um clínicas de teledermatologia e oftalmologia móvel. lasers um gás e de corante mantêm posições de nicho para tratamentos ultravioleta e lesões vasculares onde linhas estreitas são primordiais. Restrições da cadeia de suprimentos em terras raras podem temperar um adoção de diodos brevemente; no entanto, ganhos de eficiência e produção em escala de fábrica dão aos diodos uma vantagem de custo um longo prazo no mercado de laser médico.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Usuário Final: Clínicas Especializadas Surgem Enquanto Hospitais Mantêm Liderança em Volume

Hospitais representaram 45,14% do total de colocações em 2024, refletindo complexidade de casos grandes e fluxos de trabalho de reembolso integrados. Conversamente, clínicas especializadas e estéticas estão projetadas para crescer 13,95% anualmente, respondendo por volumes ambulatoriais em expansão à medida que pacientes favorecem conveniência e préços transparentes. Somente em 2024, 72% das cirurgias dos EUA ocorreram em ambientes não hospitalares, indicando uma mudançum durável na participação do mercado de laser médico para clínicas.

Centros ambulatoriais aproveitam um pegada compacta dos diodos para operar múltiplas salas com utilidades únicas, enquanto hospitais priorizam plataformas de estado sólido para cuidados de alta acuidade. Institutos acadêmicos mantêm demanda modesta para trabalho de teste mas impulsionam pipelines de inovação que finalmente alimentam uso comercial, sublinhando um loop virtuoso de P&d dentro da indústria mais ampla de laser médico.

Por Aplicação: Aceleração da Oftalmologia Desafia Liderança da Dermatologia

Dermatologia e estética entregaram 31,45% da receita de 2024, alimentadas pela demanda impulsionada por mídias sociais para revisão de cicatrizes e ressurfacing da pele. Oftalmologia, embora menor, está definida para superar todos os outros segmentos com uma CAGR de 14,13%, ampliando sua participação do tamanho do mercado de laser médico à medida que terapias de DMRI seca e presbiopia chegam às clínicas. Hospitais e centros de visão integram suítes de fotobiomodulação ao lado de lasers refrativos existentes, impulsionando vendas cruzadas de procedimentos.

Além de olhos e pele, urologia, ginecologia e odontologia elevam vendas unidadeárias ao aproveitar um flexibilidade do diodo em interações de tecido rico em hemoglobina. um adoção de lasers de 1940 nm para ablação de veias sublinha como um personalização de comprimento de onda expande indicações, ilustrando um amplitude da oportunidade clínica dentro do mercado de laser médico.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Análise Geográfica

América do Norte deteve 41,54% do mercado de laser médico em 2024, sustentada por caminhos de reembolso robustos e uma rede densa de ASC. O lançamento rápido da Alcon do Voyager DSLT, que entrega 120 pulsos sem lente gonio, tipifica um cultura de primeiro movimento da região. Canadá espelha tendências dos EUA, embora com ciclos de capital mais apertados que favorecem modelos de leasing.

Europa permanece estável, equilibrando inovação com cargas de custos impulsionadas pela MDR. Carl Zeiss Meditec registrou 17,1% de crescimento de receita na EMEA no emício de 2025, impulsionada por consumíveis de cirurgia refrativa [3]. No entanto, cronogramas de certificação estendidos podem restringir fornecedores menores, potencialmente consolidando o mercado de laser médico em torno de marcas estabelecidas.

Ásia-Pacífico é um arena de crescimento mais rápido com uma CAGR de 14,87%. O crescimento de 10,2% do setor de laser da China em 2024 reflete reformas de hospitais públicos e demanda estética crescente. Japão e Coreia do Sul implantam sistemas excimer aprimorados por IA, enquanto Índia avançum através de hubs de oftalmologia público-privados. Nações ASEAN, embora limitadas por infraestrutura, atraem turismo médico, adicionando volume ao tamanho do mercado de laser médico regional. Volatilidade de moeda e impostos de importação permanecem obstáculos, mas o momentum demográfico sinaliza expansão sustentada.

Cenário Competitivo

América do Norte deteve 41,54% do mercado de laser médico em 2024, sustentada por caminhos de reembolso robustos e uma rede densa de ASC. O lançamento rápido da Alcon do Voyager DSLT, que entrega 120 pulsos sem lente gonio, tipifica um cultura de primeiro movimento da região. Canadá espelha tendências dos EUA, embora com ciclos de capital mais apertados que favorecem modelos de leasing.

Europa permanece estável, equilibrando inovação com cargas de custos impulsionadas pela MDR. Carl Zeiss Meditec registrou 17,1% de crescimento de receita na EMEA no emício de 2025, impulsionada por consumíveis de cirurgia refrativa [3]Alcon, "Unity VCS produto Overview," alcon.com. No entanto, cronogramas de certificação estendidos podem restringir fornecedores menores, potencialmente consolidando o mercado de laser médico em torno de marcas estabelecidas.

Ásia-Pacífico é um arena de crescimento mais rápido com uma CAGR de 14,87%. O crescimento de 10,2% do setor de laser da China em 2024 reflete reformas de hospitais públicos e demanda estética crescente. Japão e Coreia do Sul implantam sistemas excimer aprimorados por IA, enquanto Índia avançum através de hubs de oftalmologia público-privados. Nações ASEAN, embora limitadas por infraestrutura, atraem turismo médico, adicionando volume ao tamanho do mercado de laser médico regional. Volatilidade de moeda e impostos de importação permanecem obstáculos, mas o momentum demográfico sinaliza expansão sustentada.

Líderes da Indústria de laser Médico

-

Lumenis Ltd

-

Alcon Laboratories Inc.

-

Bausch & Lomb Incorporated

-

Koninklijke Philips NV

-

Candela médico

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: Alcon lançou o sistema Voyager Direct Selective laser Trabeculoplasty nos EUA, permitindo terapia automatizada de glaucoma com 120 pulsos com 62% dos pacientes livres de medicação aos 12 meses.

- Janeiro de 2025: Alcon completou um aquisição da Lensar por até USD 430 milhões, garantindo o Sistema de Tratamento de Catarata um laser Robótico ALLY e software Streamline.

- Novembro de 2024: um FDA concedeu autorização de marketing para o Sistema de Entrega de Luz Valeda da LumiThera, um primeira terapia aprovada para melhoria da visão em DMRI seca.

Escopo do Relatório do Mercado Global de laser Médico

Conforme o escopo deste relatório, laser médico implanta fontes de luz focalizadas para remoção de tecido em vários procedimentos como cirurgia cosmética, cirurgia ocular e procedimentos dentários. Esses dispositivos auxiliam em diagnósticos médicos, tratamentos e terapias. O Mercado de laser Médico é Segmentado por Tipo de Produto (Sistemas de laser de Estado sólido, Sistemas de laser um gás, Sistemas de laser de Corante e Sistemas de laser Semicondutor), Aplicação (Oftalmologia, Dermatologia/Estética, Ginecologia, Odontologia, Urologia, cardiovascular, Outras Aplicações) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes através das principais regiões, globalmente. O relatório oferece o valor (em milhões USD) para os segmentos acima.

| Sistemas de Laser de Estado Sólido |

| Sistemas de Laser de Diodo (Semicondutor) |

| Sistemas de Laser a Gás |

| Sistemas de Laser de Corante |

| Oftalmologia |

| Dermatologia e Estética |

| Ginecologia |

| Odontologia |

| Urologia |

| Cardiovascular |

| Outros (ENT, Oncologia) |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas e Estéticas |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio | CCG |

| África do Sul | |

| Resto do Oriente Médio | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Produto | Sistemas de Laser de Estado Sólido | |

| Sistemas de Laser de Diodo (Semicondutor) | ||

| Sistemas de Laser a Gás | ||

| Sistemas de Laser de Corante | ||

| Por Aplicação | Oftalmologia | |

| Dermatologia e Estética | ||

| Ginecologia | ||

| Odontologia | ||

| Urologia | ||

| Cardiovascular | ||

| Outros (ENT, Oncologia) | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas e Estéticas | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio | CCG | |

| África do Sul | ||

| Resto do Oriente Médio | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado Global de laser Médico?

O Mercado Global de laser Médico está projetado para registrar uma CAGR de 13,4% durante o poríodo de previsão (2025-2030)

Quem são os principais players no Mercado Global de laser Médico?

Lumenis Ltd, Alcon Laboratories Inc., Bausch & Lomb Incorporated, Koninklijke Philips NV e Candela médico são como principais empresas operando no Mercado Global de laser Médico.

Por que um Ásia-Pacífico é considerada um região mais atrativa para investimento futuro?

Populações em envelhecimento, aumento dos gastos em saúde e crescimento de dois dígitos em estética e oftalmologia impulsionam uma CAGR de 14,87% na Ásia-Pacífico, um taxa regional mais alta.

Qual região tem um maior participação no Mercado Global de laser Médico?

Em 2025, um América do Norte responde pela maior participação de mercado no Mercado Global de laser Médico.

Que riscos poderiam desacelerar o crescimento do mercado?

Altos gastos de capital, escassez de materiais de terras raras e vulnerabilidades de cibersegurançum em sistemas em rede representam ameaçcomo tangíveis à adoção e lucratividade.

Página atualizada pela última vez em: