Tamanho e Participação do Mercado de Contêineres para Resíduos Médicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

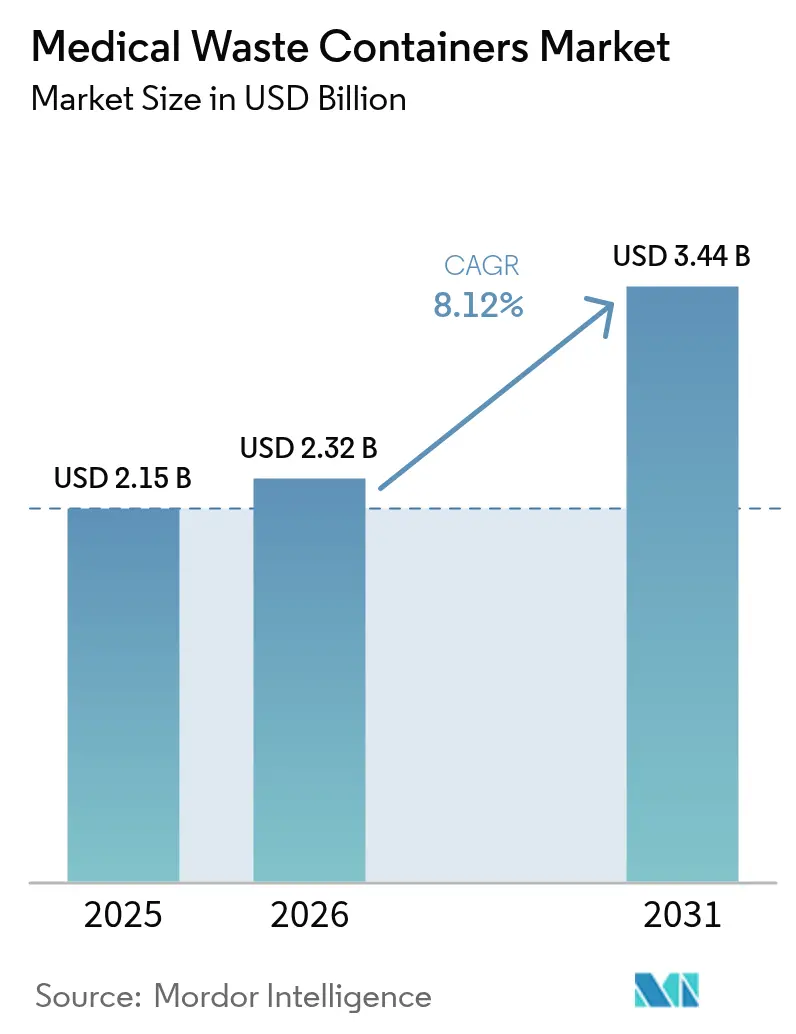

| Tamanho do Mercado (2026) | 2.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Contêineres para Resíduos Médicos por Mordor Intelligence

O tamanho do Mercado de Contêineres para Resíduos Médicos em 2026 é estimado em USD 2,32 bilhões, crescendo a partir do valor de 2025 de USD 2,15 bilhões, com projeções para 2031 indicando USD 3,44 bilhões, crescendo a um CAGR de 8,12% no período 2026-2031.

O aumento dos volumes de resíduos pós-pandemia, a fiscalização regulatória mais rigorosa e a transição para sistemas de contenção reutilizáveis continuam a impulsionar a demanda, enquanto a recente convergência entre gestão de resíduos e tecnologia digital reformula os portfólios de produtos. Fusões como a aquisição da Stericycle pela Waste Management em 2024 estão redesenhando os limites competitivos, levando especialistas regionais a redobrar o foco em desempenho clínico e características de sustentabilidade. Recipientes inteligentes habilitados para IoT registram crescimento de dois dígitos à medida que os hospitais priorizam alertas de nível de preenchimento em tempo real, registros de conformidade e manutenção preditiva, enquanto a incerteza na cadeia de suprimentos em torno do polipropileno de grau médico adiciona pressão de custos para as linhas de contêineres de uso único.

Principais Conclusões do Relatório

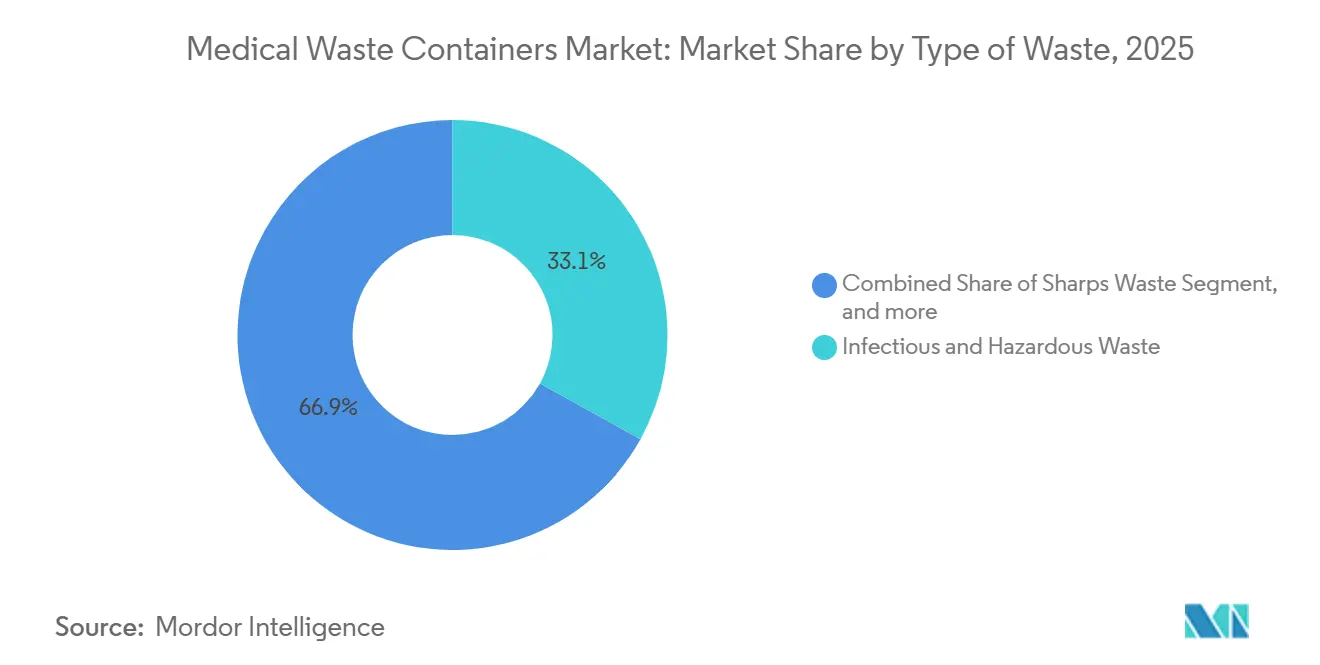

- Por tipo de resíduo, os contêineres para resíduos infecciosos e perigosos detinham 33,05% da participação do mercado de contêineres para resíduos médicos em 2025, enquanto os contêineres para resíduos citotóxicos e de quimioterapia expandem-se a um CAGR de 8,78% até 2031.

- Por produto, os contêineres para perfurocortantes lideraram com 38,67% de participação na receita em 2025; os contêineres inteligentes e habilitados para IoT devem registrar um CAGR de 11,09% até 2031.

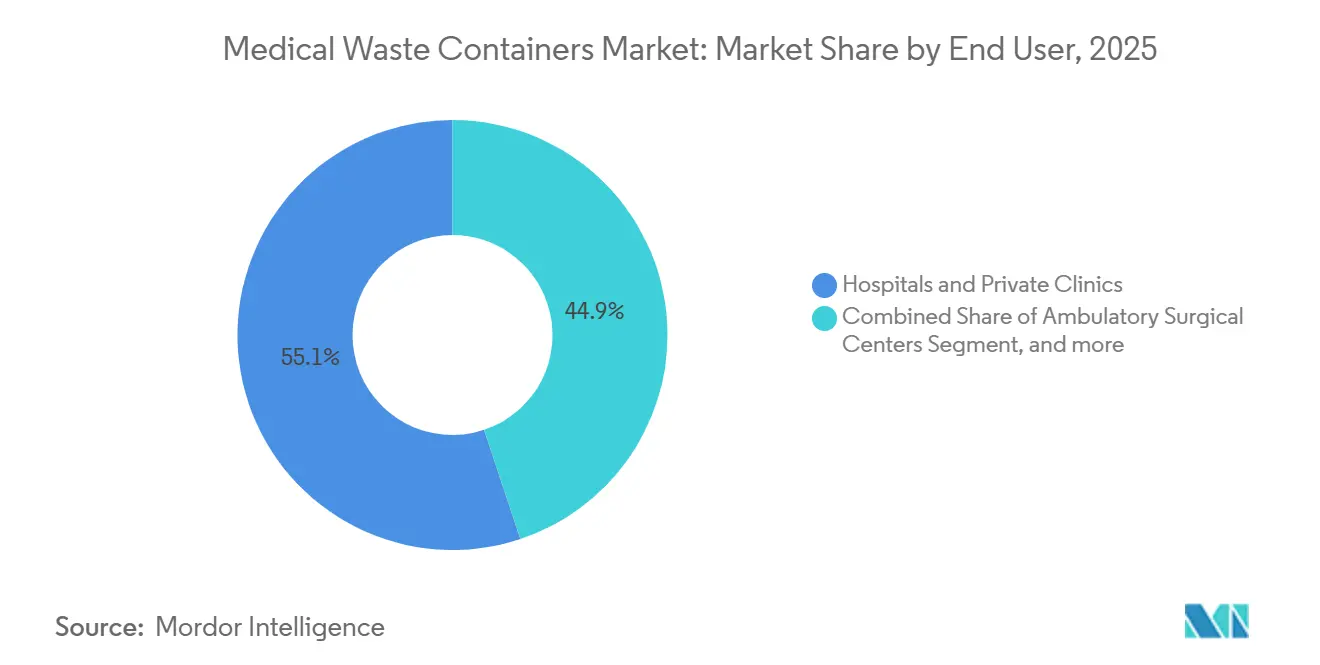

- Por usuário final, hospitais e clínicas privadas responderam por 55,12% do tamanho do mercado de contêineres para resíduos médicos em 2025, enquanto hospitais e clínicas veterinárias registram o CAGR mais rápido, de 9,31%, até 2031.

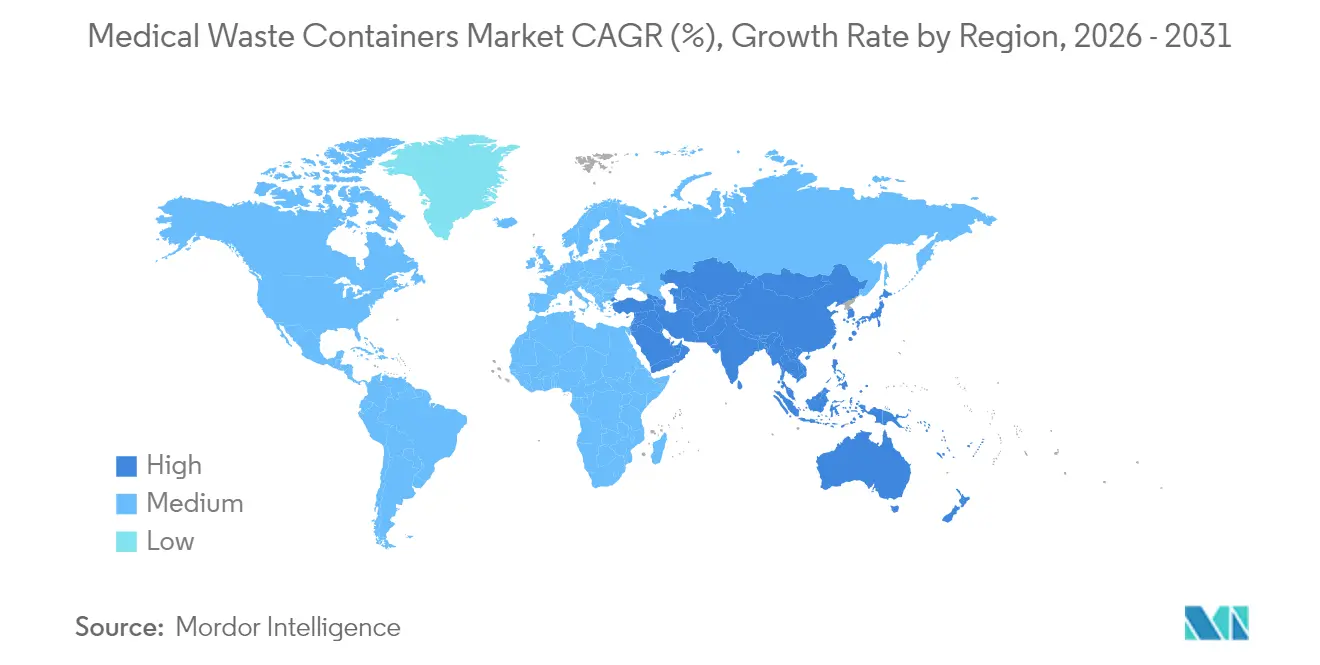

- Por geografia, a América do Norte detinha 40,35% da participação do mercado de contêineres para resíduos médicos em 2025; a Ásia-Pacífico deve registrar um CAGR de 8,77% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Contêineres para Resíduos Médicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de resíduos infecciosos pós-pandemia | +1.8% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Endurecimento das regulamentações globais de gestão de resíduos | +1.5% | Global, liderado pelos marcos regulatórios da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Crescimento da infraestrutura de saúde em economias emergentes | +2.1% | Núcleo da APAC, com expansão para o Oriente Médio e África e América Latina | Longo prazo (≥ 4 anos) |

| Impulso em direção a soluções sustentáveis de gestão de resíduos | +1.2% | América do Norte e UE liderando, com expansão para a APAC | Médio prazo (2-4 anos) |

| Proliferação de tecnologias inteligentes de gestão de resíduos | +0.9% | América do Norte e Europa, com extensão para a APAC desenvolvida | Médio prazo (2-4 anos) |

| Adoção hospitalar de sistemas de esterilização no local | +0.7% | Global, concentrado em mercados de saúde desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Resíduos Infecciosos Pós-Pandemia

Os hospitais globais geraram até 3,4 kg de resíduos perigosos por pessoa por dia nos picos da pandemia, um nível que permanece acima das normas anteriores a 2020. As instalações turcas, por si só, registraram um salto de 98.729 toneladas em 2017 para 130.401 toneladas em 2022, reforçando o caráter estrutural do aumento. Além disso, as instalações de saúde produzem aproximadamente 6 milhões de toneladas de resíduos regulamentados por ano. Desse total, cerca de 15% necessita de contenção especializada para garantir a segregação segura no local, a segurança no transporte e a rastreabilidade. Os sistemas inteligentes de gestão de resíduos automatizam os protocolos de segregação, permitem o monitoramento de resíduos em tempo real e geram trilhas de auditoria digitais para garantir a conformidade regulatória. A dependência contínua de EPIs descartáveis, o maior volume de pacientes ambulatoriais e os rigorosos protocolos de controle de infecção sustentam fluxos elevados de resíduos em 2025. Designs de contêineres que incorporam tampas sem contato manual e superfícies antimicrobianas estão ganhando preferência entre as equipes de controle de infecção.

Endurecimento das Regulamentações Globais de Gestão de Resíduos

Quarenta estados dos EUA agora aplicam a Regra de Melhorias para Geradores de Resíduos Perigosos, ampliando as exigências de documentação e especificação de contêineres para os prestadores de saúde.[1]Agência de Proteção Ambiental de Ohio, "Regulamentação de Resíduos de Quimioterapia," ohioepa.custhelp.com A extensão de 2024 de Michigan para caixas de perfurocortantes parcialmente preenchidas e a expansão nacional de reciclagem da China criam oportunidades diferenciadas para fabricantes que oferecem recipientes de armazenamento prolongado e codificação de cores padronizada. A complexidade da conformidade favorece fornecedores com suporte de auditoria completo e rastreabilidade digital.

Crescimento da Infraestrutura de Saúde em Economias Emergentes

Os governos asiáticos canalizam orçamentos de saúde crescentes para novos hospitais, laboratórios e clínicas ambulatoriais, incorporando salas de resíduos modernas e estações de segregação durante a construção. As regulamentações biomédicas da Índia exigem segregação na fonte e proíbem a incineração de sacos clorados, direcionando os compradores para contêineres de polipropileno compatíveis com ciclos de autoclave. SKUs escaláveis e de alto volume que equilibram sensibilidade a custos com certificações de segurança ganham rápida aceitação nas cidades chinesas de Nível 2.

Impulso em Direção a Soluções Sustentáveis de Gestão de Resíduos

Os prestadores alemães geram 4,8 milhões de toneladas de resíduos de saúde anualmente, impulsionando a adoção de frotas de contêineres reutilizáveis à medida que os hospitais buscam reduzir os volumes de aterro.[2]COMPAMED, "Abordando o Problema de Resíduos Médicos do Setor de Saúde no KILMER 2025," array.aami.org O Surgismart da Daniels Health demonstrou uma redução de 33% no uso de plásticos e uma queda de 87% nas lesões por perfurocortantes nos locais dos clientes.[3]Daniels Health USA, "Surgismart," danielshealth.com Análises de ciclo de vida que quantificam a redução de carbono, plástico e lesões orientam cada vez mais as especificações de aquisição.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressões de custo de descarte sobre prestadores de saúde de pequeno porte | -0.8% | Global, especialmente em áreas rurais e em desenvolvimento | Curto prazo (≤ 2 anos) |

| Volatilidade no fornecimento de plásticos de grau médico | -0.6% | Centros de fabricação globais, concentrados na APAC | Médio prazo (2-4 anos) |

| Escrutínio regulatório na consolidação do setor | -0.4% | América do Norte e Europa, influenciando fusões e aquisições | Curto prazo (≤ 2 anos) |

| Declínio no volume de perfurocortantes devido à inovação em administração de medicamentos | -0.3% | Mercados desenvolvidos que adotam dispositivos pré-preenchidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressões de Custo de Descarte sobre Prestadores de Saúde de Pequeno Porte

As despesas com transporte e tratamento de resíduos podem consumir até 25% dos orçamentos operacionais em clínicas rurais, gerando resistência a sistemas de contêineres premium apesar de seus benefícios de segurança. Estudos mostram que 90% do lixo de salas cirúrgicas é não infeccioso, mas frequentemente acaba em sacos vermelhos, inflando as faturas de descarte. A demanda, portanto, se divide: os titulares de alta conformidade retêm contas maiores, enquanto produtos de nível econômico atendem práticas sensíveis a custos.

Volatilidade no Fornecimento de Plásticos de Grau Médico

As matérias-primas de polipropileno e PEAD enfrentam escassez esporádica ligada a paralisações em refinarias e disputas comerciais, adicionando incerteza de preços às linhas de contêineres descartáveis. Os sistemas reutilizáveis cobrem parcialmente o risco de resina, reforçando a lógica estratégica para designs circulares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resíduo: Dominância Infecciosa Encontra Crescimento Especializado

Os recipientes para resíduos infecciosos e perigosos capturaram 33,05% da participação do mercado de contêineres para resíduos médicos em 2025. Os hospitais dependem deles para amostras microbiológicas, materiais embebidos em sangue e descartáveis de enfermarias de isolamento, o que impulsiona uma demanda base consistente. Os contêineres para resíduos citotóxicos e de quimioterapia são um nicho menor, mas de expansão mais rápida, avançando a um CAGR de 8,78% à medida que os volumes de infusão oncológica aumentam e as agências nacionais endurecem as regras para medicamentos perigosos.

O aumento dos casos oncológicos leva as farmácias a segregar resíduos de quimioterapia a granel versus resíduos de traços, impulsionando pedidos de recipientes amarelos e pretos codificados por cores que suportam incineração em alta temperatura. As caixas para perfurocortantes permanecem indispensáveis, mas apresentam crescimento moderado à medida que alguns injetáveis biológicos migram para canetas com engenharia de segurança. Os contêineres de resíduos gerais não infecciosos perdem participação à medida que o treinamento da equipe melhora a precisão da segregação, reduzindo a superclassificação.

Por Produto: Tecnologia Inteligente Perturba a Liderança Tradicional em Perfurocortantes

Os contêineres para perfurocortantes dominaram a receita de 2025 com uma fatia de 38,67% do mercado de contêineres para resíduos médicos. As normas federais estipulam paredes resistentes a perfurações e aberturas restritas, consolidando seu status em ambientes hospitalares e ambulatoriais. Enquanto isso, os modelos inteligentes e habilitados para IoT registram um CAGR de 11,09% ao incorporar sensores que sinalizam limites de preenchimento, automatizam registros de coleta e suportam auditorias de cadeia de custódia.

As unidades classificadas para quimioterapia aproveitam o crescimento oncológico e as listagens da Agência de Proteção Ambiental de certos medicamentos antineoplásicos. Os recipientes em conformidade com o RCRA atendem ao retorno de produtos farmacêuticos e narcóticos vencidos, impulsionados por recentes campanhas de recolhimento da DEA. As superfícies tratadas com antimicrobianos ganham preferência em salas de procedimentos que buscam suprimir biofilmes. Coletivamente, a conectividade digital aliada à engenharia antimicrobiana desloca o valor competitivo dos polímeros de commodities para a ciência de software e revestimentos.

Por Usuário Final: Dominância Hospitalar Desafiada pelo Crescimento Veterinário

Hospitais e clínicas privadas geraram 55,12% da receita de 2025, sublinhando seus complexos portfólios de resíduos que abrangem fluxos de perfurocortantes, quimioterapia, patologia e produtos farmacêuticos. Os maiores centros acadêmicos implantam estações com múltiplos recipientes fora de cada sala cirúrgica, UTI e ala de oncologia, garantindo conformidade regulatória e segurança ocupacional. Os hospitais veterinários registram um CAGR de 9,31%, beneficiando-se do crescente número de animais de estimação e de regulamentações de paridade que tratam perfurocortantes animais e resíduos de quimioterapia sob classes de risco idênticas.

Centros cirúrgicos ambulatoriais, redes de diálise e laboratórios de diagnóstico coletivamente elevam a demanda de médio volume. As aplicações de saúde domiciliar abrem oportunidades de micro-contêineres para usuários de insulina, impulsionadas por campanhas estaduais de reciclagem que incentivam programas de devolução por pacientes. As clínicas odontológicas dependem de frascos compactos à prova de perfuração para satisfazer o Padrão de Patógenos Transmitidos pelo Sangue da OSHA.

Análise Geográfica

A América do Norte manteve a liderança com uma participação de 40,35% no mercado de contêineres para resíduos médicos em 2025, sustentada por uma cultura de conformidade consolidada, logística avançada e a mega-rede Waste Management–Stericycle que atende mais de 3.700 unidades de saúde. As variações estaduais, como a flexibilidade de tempo de armazenamento de Michigan, estimulam a inovação em designs de armazenamento prolongado, enquanto o rastreamento federal do RCRA aguça as necessidades de documentação que os contêineres inteligentes atendem prontamente.

A Europa continua a enfatizar os mandatos de economia circular. Somente a Alemanha produz 4,8 milhões de toneladas de resíduos de saúde anualmente, criando terreno fértil para a implantação de frotas reutilizáveis e projetos-piloto de redução de plásticos. A Diretiva de Plásticos de Uso Único e as taxas ecomoduladoras nacionais direcionam a preferência dos prestadores para contêineres com economias de ciclo de vida documentadas.

A Ásia-Pacífico apresenta o CAGR mais rápido, de 8,77%, impulsionada pela construção de hospitais na China, Índia e nos estados da ASEAN. O tamanho do mercado de contêineres para resíduos médicos para a região deve dobrar em dez anos à medida que os governos subsidiam capacidade para atingir metas de cobertura universal. Os fornecedores têm sucesso ao combinar certificações internacionais com preços escalonados alinhados aos orçamentos locais.

O Oriente Médio e a África ficam atrás em termos absolutos, mas demonstram adoção de dois dígitos onde clusters hospitalares financiados pelo petróleo ou clínicas apoiadas por doadores exigem infraestrutura de segregação de resíduos de padrão ocidental. A América Latina apresenta ciclos de substituição estáveis, particularmente em clínicas ambulatoriais que migram de frascos improvisados para recipientes certificados para perfurocortantes.

Cenário Competitivo

O campo global é moderadamente consolidado. A aquisição da Stericycle pela Waste Management por USD 7,2 bilhões em novembro de 2024 criou a maior rede integrada de coleta, transporte e incineração de resíduos regulamentados da América do Norte. O negócio acelera a venda cruzada de contêineres digitais de rastreamento e rastreabilidade para a base clínica da Stericycle, aproveitando a infraestrutura de aterro e logística da WM. Os concorrentes respondem enfatizando resultados de segurança projetados: a Daniels Health demonstra uma redução de 87% nas lesões por perfurocortantes com sua linha Surgismart, convertendo responsáveis pela segurança em defensores da marca.

A Clean Harbors destaca serviços completos de resíduos perigosos, reportando 3,5 milhões de toneladas métricas de redução de GEE em 2023 e posicionando atualizações de incineração como diferenciais para resíduos de alta toxicidade. A expansão de fabricação nos EUA da Becton Dickinson no valor de USD 2,5 bilhões garante a produção de seringas e a resiliência da cadeia de suprimentos adjacente a contêineres, reduzindo o risco de prazo de entrega para coletores de perfurocortantes.

As startups visam a telemetria IoT, oferecendo sensores de retrofit que transformam recipientes legados em ativos conectados, enquanto sistemas de visão por IA pilotam a autoclassificação de fluxos de resíduos nas entradas de docas. O campo competitivo agora orbita em torno de três eixos: economias de escala no transporte, métricas de desempenho clínico e capacidades de conformidade digital.

Líderes do Setor de Contêineres para Resíduos Médicos

Becton, Dickinson and Company

Thermo Fisher Scientific, Inc.

Bemis Manufacturing Company

Cardinal Health Inc.

Daniels Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Becton Dickinson anunciou um investimento de USD 2,5 bilhões na capacidade de fabricação nos EUA ao longo de cinco anos, fortalecendo sua posição na produção de dispositivos médicos, incluindo sistemas de descarte de perfurocortantes. O investimento apoia a produção doméstica de dispositivos médicos críticos e fortalece a resiliência da cadeia de suprimentos para a fabricação de contêineres para resíduos médicos.

- Novembro de 2024: A Waste Management concluiu sua aquisição da Stericycle por USD 7,2 bilhões, criando a maior empresa de gestão de resíduos médicos do setor com capacidades aprimoradas em toda a mais extensa rede de descarte da América do Norte. A transação combina a infraestrutura logística da WM com a expertise especializada em resíduos médicos da Stericycle, gerando sinergias anuais projetadas superiores a USD 125 milhões.

- Agosto de 2024: A Clean Harbors alcançou mais de 3,5 milhões de toneladas métricas de redução de gases de efeito estufa em 2023 por meio de práticas sustentáveis de gestão de resíduos, ao mesmo tempo em que reportou crescimento de receita de 5% para USD 1,38 bilhão no primeiro trimestre de 2024. O segmento de Serviços Ambientais da empresa apresentou crescimento de 10%, impulsionado por serviços de descarte e reciclagem de resíduos de alto valor.

- Abril de 2024: A Veolia América do Norte estabeleceu metas de crescimento ambiciosas para o mercado de serviços ambientais dos EUA, visando um aumento de receita de 50% até 2027 e dobrar de tamanho até 2030. A empresa planeja tratar 2 milhões de toneladas de resíduos perigosos até 2027, reforçando sua liderança na gestão de resíduos perigosos, incluindo serviços de resíduos médicos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de contentores para resíduos médicos como qualquer recipiente rígido, à prova de fugas e resistente a perfurações, seja descartável ou reutilizável, concebido para conter resíduos infeciosos, cortantes, farmacêuticos, citotóxicos e outros resíduos regulamentados provenientes de hospitais, centros ambulatórios, laboratórios, contextos de cuidados domiciliários, clínicas veterinárias e unidades de I&D em ciências da vida, até que a carga seja transferida para tratamento ou eliminação final.

Exclusões do Âmbito: Tambores de transporte a granel, esterilizadores no local e caixotes de lixo utilitários de uso geral estão fora do âmbito da Mordor Intelligence.

Visão Geral da Segmentação

- Por Tipo de Resíduo

- Resíduos Infecciosos e Perigosos

- Resíduos Perfurocortantes

- Resíduos Não Infecciosos / Gerais

- Resíduos Citotóxicos e de Quimioterapia

- Resíduos Farmacêuticos

- Resíduos Radioativos

- Resíduos Patológicos

- Por Produto

- Contêineres para Perfurocortantes

- Contêineres Descartáveis para Perfurocortantes

- Contêineres Reutilizáveis para Perfurocortantes

- Contêineres Classificados para Quimioterapia

- Contêineres de Saco Vermelho para Resíduos Biológicos Perigosos

- Contêineres para Resíduos Perigosos em Conformidade com o RCRA

- Contêineres para Resíduos Farmacêuticos

- Contêineres Inteligentes / Habilitados para IoT

- Contêineres com Tratamento Antimicrobiano

- Contêineres para Perfurocortantes

- Por Usuário Final

- Hospitais e Clínicas Privadas

- Centros Cirúrgicos Ambulatoriais

- Centros de Diálise

- Laboratórios de Diagnóstico e Patologia

- Empresas Farmacêuticas e de Biotecnologia / CROs

- Institutos Acadêmicos e de Pesquisa

- Hospitais e Clínicas Veterinárias

- Ambientes de Saúde Domiciliar

- Clínicas Odontológicas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram responsáveis pelo controlo de infeções hospitalares, compradores de gestão de resíduos, gestores de vendas de OEM de contentores e auditores regulatórios na América do Norte, Europa, Ásia-Pacífico e no CCG. Estas conversas testaram pressupostos sobre taxas de eliminação, confirmaram ciclos de substituição de contentores e revelaram custos de conformidade específicos de cada região, permitindo-nos refinar volumes e preços médios de venda que o trabalho de secretária por si só não conseguiria determinar.

Investigação Documental

Começámos por reunir dados de base a partir de fontes abertas e de elevada credibilidade, como a U.S. Environmental Protection Agency, os Centers for Disease Control and Prevention, a World Health Organization, os ficheiros de resíduos perigosos do Eurostat e os códigos de expedição UN Comtrade para contentores HS 3923/7310. Os relatórios 10-K das empresas, as bibliotecas regulatórias estaduais e as principais associações do setor (Healthcare Waste Institute, International Solid Waste Association) enriqueceram os cronogramas regulatórios e os intervalos de preços. Conjuntos de dados pagos como o D&B Hoovers e o Dow Jones Factiva forneceram divisões de receitas que nos ajudaram a avaliar a penetração dos fornecedores. As fontes listadas são meramente ilustrativas; muitas outras publicações e bases de dados foram consultadas para validar valores e clarificar áreas cinzentas.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo começou com a geração de resíduos médicos regulamentados (quilogramas por cama hospitalar ocupada, por episódio cirúrgico e por sessão de diálise), que foi posteriormente alinhada com contagens de instalações e dados de consultas externas para derivar conjuntos de procura de contentores. Corroborámos os totais com verificações cruzadas seletivas de baixo para cima, consolidações de receitas de fornecedores e volumes de unidades × ASP amostrados, antes de reconciliar variações menores. As principais variáveis do modelo incluem volumes de procedimentos, taxa de ocupação de internamento, rácios de reutilização de contentores, trajetórias de coimas da OSHA e aumentos de aplicação do RCRA. As previsões utilizam regressão multivariada combinada com análise de cenários para refletir divergências na rigorosidade regulatória e expansões da capacidade de saúde, enquanto as lacunas nas estimativas de baixo para cima são colmatadas através de fatores de substituição específicos de cada região, validados por especialistas do setor.

Ciclo de Validação de Dados e Atualização

Os resultados do modelo passam por uma revisão em várias etapas: análises automatizadas de variâncias, aprovações de analistas sénior e, caso os desvios excedam os limiares predefinidos, recontacto de determinados respondentes primários. Os relatórios são atualizados de doze em doze meses, e as atualizações intercalares são desencadeadas por eventos materiais, como alterações regulatórias abrangentes ou uma grande mudança resultante de fusões e aquisições. Uma revisão final por parte de um analista garante que os clientes recebem uma perspetiva atual e internamente consistente.

Por que Razão a Base de Referência da Mordor para Contentores de Resíduos Médicos é Fiável

Os valores publicados divergem frequentemente porque as empresas tratam de forma diferente as categorias de resíduos, os contextos de utilização final e as conversões cambiais, e atualizam os dados em intervalos irregulares.

Os Principais Fatores de Lacuna incluem alguns editores que agrupam tambores de transporte com contentores, outros que ignoram a adoção nos cuidados domiciliários, e alguns que projetam ASPs históricos sem verificar cruzadamente a inflação ou as curvas de preços de polímeros. O modelo da Mordor, em contrapartida, abrange o ciclo de vida completo dos contentores, alinha os ASPs com os índices de resinas e é atualizado anualmente.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 2,15 mil milhões (2025) | Mordor Intelligence | |

| USD 2,28 mil milhões (2025) | Global Consultancy A | Exclui a procura de cuidados domiciliários e veterinários; benchmarks de ASP mais antigos |

| USD 2,91 mil milhões (2025) | Research Publisher B | Combina tambores de transporte a granel com contentores de ponto de utilização; validação primária limitada |

As diferenças mostram que a amplitude do âmbito, a cadência de atualização de preços e a profundidade de validação geram variações consideráveis. A combinação disciplinada da Mordor de dados regulatórios granulares, descoberta de ASP no mundo real e reavaliação anual de referências proporciona uma base equilibrada e transparente em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de contêineres para resíduos médicos?

O Mercado de Contêineres para Resíduos Médicos está em USD 2,32 bilhões em 2026 e deve crescer para USD 3,44 bilhões até 2031.

Qual região lidera a receita em 2025?

A América do Norte detém 40,35% da receita global em 2025, impulsionada por regras de conformidade maduras e a maior rede de transporte.

Qual categoria de produto cresce mais rapidamente?

Os contêineres inteligentes e habilitados para IoT registram um CAGR de 11,09% até 2031 à medida que os hospitais adotam o monitoramento em tempo real.

Qual é a importância dos resíduos oncológicos para a demanda futura?

Os contêineres para resíduos citotóxicos e de quimioterapia crescem a um CAGR de 8,78%, refletindo o aumento dos tratamentos oncológicos e leis mais rígidas de descarte de medicamentos.

Quais ganhos de sustentabilidade os sistemas reutilizáveis proporcionam?

Soluções como o Surgismart da Daniels Health reduzem o uso de plásticos em 33% e as lesões por perfurocortantes em 87%.

Como a consolidação do setor afetará os compradores?

Transportadores integrados de maior porte oferecem coletas em todo o território nacional e rastreamento digital, mas os compradores podem enfrentar menos opções de fornecedores e condições contratuais mais rígidas.

Página atualizada pela última vez em: