Tamanho e Participação do Mercado de Tambores Industriais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 15.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tambores Industriais por Mordor Intelligence

Espera-se que o mercado de tambores industriais cresça de USD 14,62 bilhões em 2025 para USD 15,41 bilhões em 2026 e a previsão é de que atinja USD 20,06 bilhões até 2031 a um CAGR de 5,42% no período 2026-2031. A produção química estável, os crescentes investimentos petroquímicos e a ampliação dos fluxos de exportação de grau alimentar sustentam a demanda. O impulso regulatório em direção à embalagem reutilizável, demonstrado pelo programa de retornáveis habilitado por RFID da Cummins, reforça a transição para longe das embalagens flexíveis de uso único a granel. Os tambores compostos ganham participação à medida que os expedidores sensíveis ao peso buscam opções resistentes à corrosão, enquanto a adoção de RFID se expande pelas frotas de materiais perigosos para melhorar a rastreabilidade. A Ásia-Pacífico impulsiona o volume com base nas adições de crackers da China e na meta de crescimento químico anual de 12% da Índia até 2030, enquanto a América do Norte e a Europa priorizam formatos premium em conformidade com regulamentações. A consolidação, como a fusão da Berry Global com a Amcor em 2025, agrega vantagens de escala que pressionam os concorrentes menores. [1]Berry Global, "Comunicado à Imprensa sobre a Conclusão da Fusão com a Amcor," berryglobal.com

Principais Conclusões do Relatório

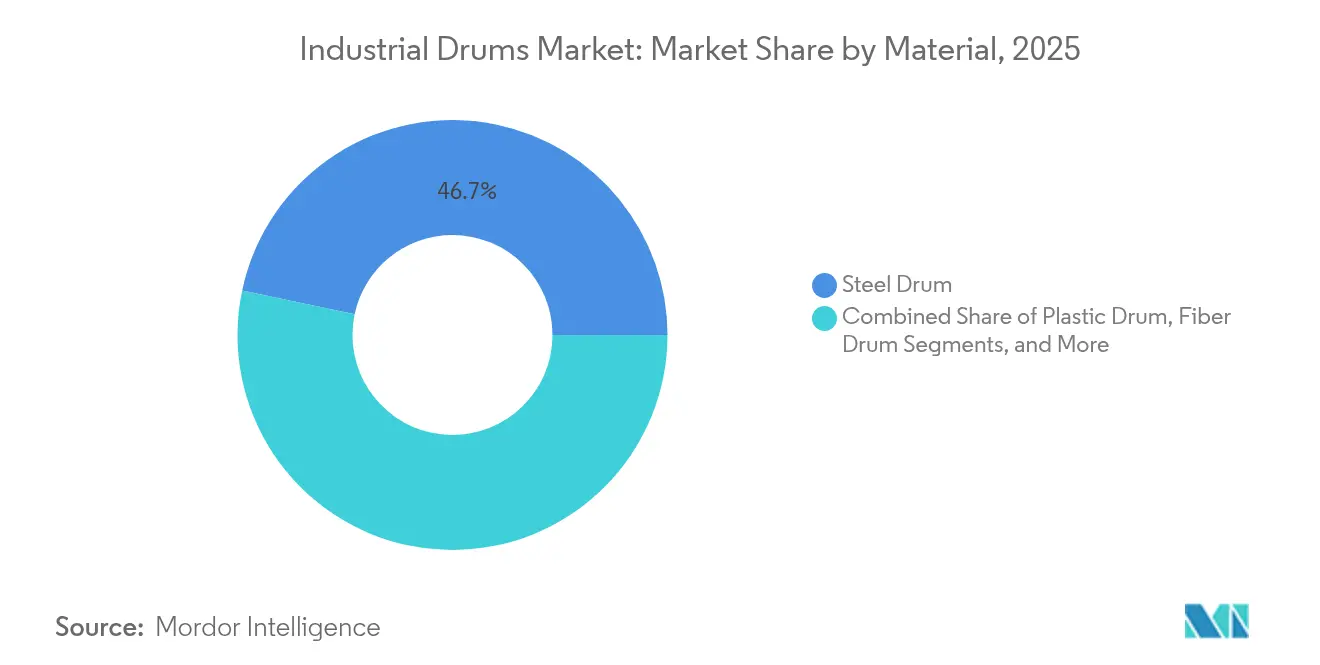

- Por material, o aço representou 46,68% da participação do mercado de tambores industriais em 2025, enquanto os tambores compostos registraram o CAGR mais rápido de 7,21% até 2031.

- Por capacidade, a faixa de 60 a 100 galões deteve 35,21% do tamanho do mercado de tambores industriais em 2025, enquanto os formatos acima de 100 galões apresentam o CAGR mais rápido de 6,08% até 2031.

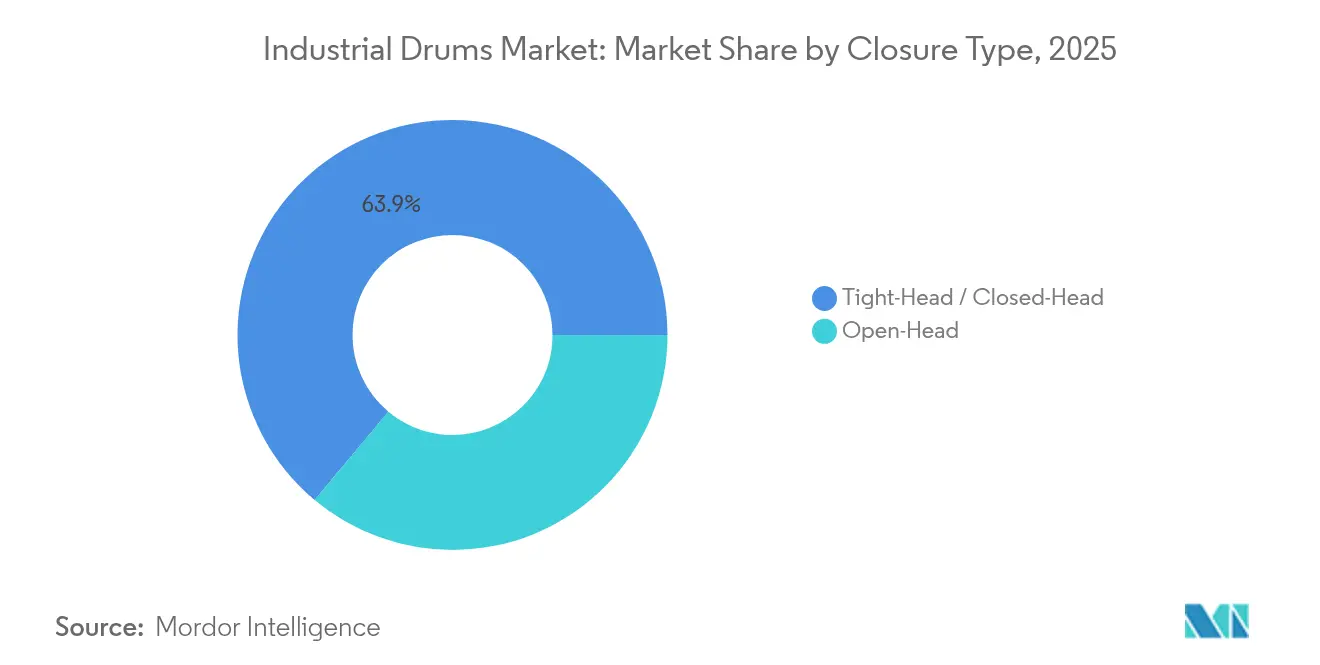

- Por tipo de fechamento, os designs de cabeça fixa lideraram com 63,92% de participação na receita em 2025, e os designs de cabeça aberta apresentam o CAGR mais rápido de 6,47% até 2031.

- Por usuário final, produtos químicos e fertilizantes mantiveram 32,11% de participação no tamanho do mercado de tambores industriais em 2025, enquanto os produtos farmacêuticos registraram o CAGR mais rápido de 6,85% até 2031.

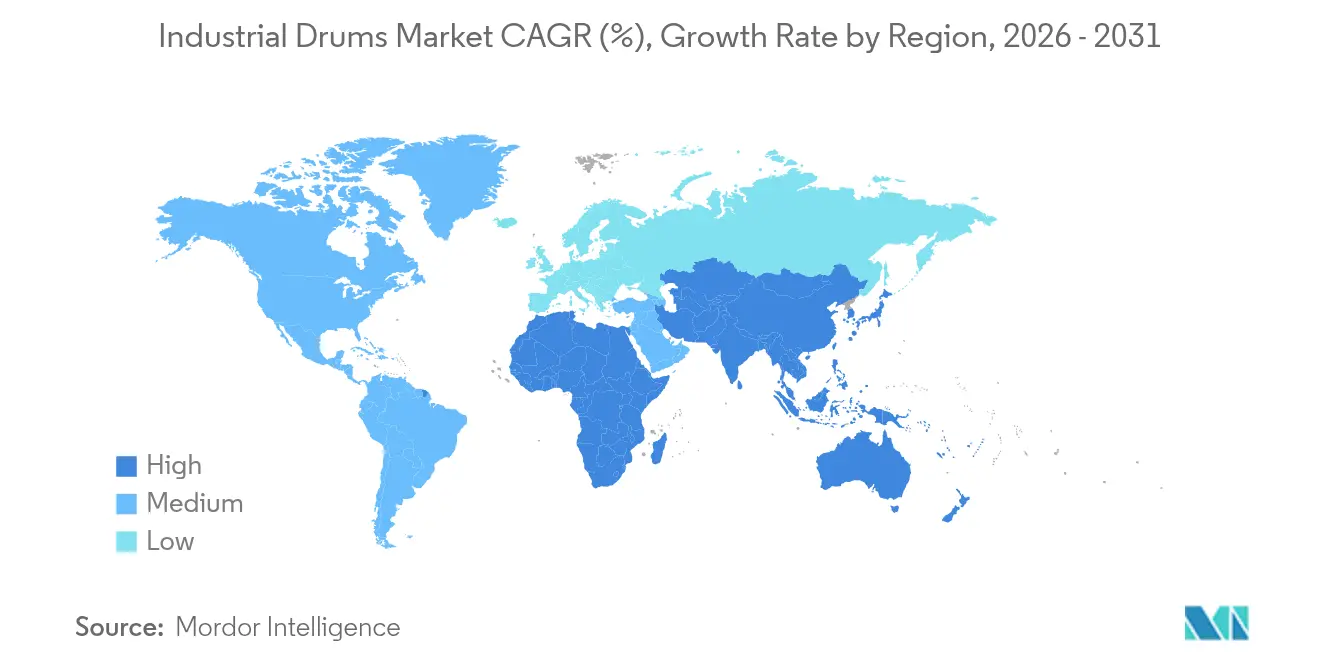

- Por geografia, a Ásia-Pacífico capturou 39,55% da participação do mercado de tambores industriais em 2025 e deve expandir-se a um CAGR de 7,65% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tambores Industriais

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento da produção química e petroquímica | +1.2% | Global com liderança da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão da logística de exportação de grau alimentar | +0.8% | América do Norte e Europa com expansão para a Ásia | Longo prazo (≥ 4 anos) |

| Fortalecimento das necessidades de resiliência da cadeia de suprimentos | +0.9% | Global com foco na América do Norte | Curto prazo (≤ 2 anos) |

| Eliminação regulatória das embalagens flexíveis de uso único a granel | +0.7% | Europa como núcleo, com repercussão na América do Norte | Médio prazo (2 a 4 anos) |

| Locação e recondicionamento da economia circular | +0.5% | Europa e América do Norte, com projetos-piloto na Ásia | Longo prazo (≥ 4 anos) |

| Rastreamento de tambores habilitado por RFID para conformidade com materiais perigosos | +0.4% | Global, liderado pela América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Produção Química e Petroquímica

A robusta construção de unidades de química de especialidade na China, as expansões de crackers no Oriente Médio e as fusões entre grandes grupos japoneses aumentam coletivamente os requisitos de processamento de tambores. O Conselho Americano de Química (American Chemistry Council) registra resiliência sustentada na produção química dos Estados Unidos apesar dos gargalos logísticos, enquanto a Índia tem como meta um crescimento composto de 12%, o que mantém a demanda por tambores firmemente em trajetória ascendente. Complexos integrados maiores processam volumes de lotes maiores, levando os expedidores a optarem por formatos acima de 100 galões e revestimentos compostos que suportam intermediários agressivos. A SysKem Chemie transporta ácido caprílico da Classe 8 exclusivamente em tambores revestidos que atendem aos códigos de teste das Nações Unidas, ilustrando a tendência de especificações mais elevadas.

Expansão da Logística de Exportação de Grau Alimentar

A diversificação do fornecimento de ingredientes alongou as cadeias de suprimentos para adoçantes, proteínas vegetais e concentrados de frutas. A CDF Corporation lançou revestimentos em conformidade com o USDA em fevereiro de 2025, demonstrando a resposta dos fornecedores a limites de contaminação mais rigorosos. A documentação harmonizada ao abrigo do Codex Alimentarius permite a certificação multirregional, apoiando economias de escala para os fabricantes que produzem tambores de grau alimentar em grandes volumes. Exportadores orgânicos premium passaram a pagar diferenciais de preço por tambores equipados com selos à prova de adulteração e dados de rastreabilidade por código QR, reforçando as declarações de proveniência nos mercados de destino.

Fortalecimento das Necessidades de Resiliência da Cadeia de Suprimentos

Após o ciclo de congestionamento de 2024, os compradores agora insistem em estoques locais de tambores e duplo fornecimento. A implantação de RFID pela Cummins reduziu as compras de reposição em 18% no primeiro ano e sinalizou uma ampla mudança na direção de enxergar os tambores como ativos de capital em vez de consumíveis descartáveis. Fornecedores de etiquetas, como a HID Global, fornecem etiquetas UHF quimicamente duráveis que alimentam a geolocalização em tempo real nos painéis de ERP. [2]HID Global, "Soluções de Rastreamento de Contêineres," hidglobal.com Firmar contratos plurianuais de aço tornou-se uma tática defensiva, tendo em vista a projeção de USD 900 por tonelada da MEPS International para abril de 2025 e a incerteza tarifária delineada nas perspectivas de metais da Ryerson.

Eliminação Regulatória das Embalagens Flexíveis de Uso Único a Granel

O novo Regulamento Europeu sobre Embalagens e Resíduos de Embalagens impõe taxas mínimas de reutilização, levando alguns exportadores de agroquímicos a substituir as embalagens flexíveis tecidas de polipropileno (FIBCs) por tambores de cabeça fixa recondicionados. O código 1A1 do DOT dos Estados Unidos para unidades de aço com cabeça não removível continua sendo o padrão de referência global para líquidos perigosos. [3]Administração de Segurança de Materiais Perigosos e Dutos (Pipeline and Hazardous Materials Safety Administration), "§ 178.502 Códigos de Identificação para Embalagens," ecfr.gov A North Coast Container realiza testes anuais de queda e hidrostáticos que a maioria das startups considera economicamente proibitivos, consolidando ainda mais as posições dos concorrentes estabelecidos. Os primeiros adotantes na Califórnia alinham os tambores à Proposição 65 e às restrições de PFAS, sinalizando uma integração mais profunda dos regimes de conformidade química e de embalagens.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos preços das matérias-primas | -0.8% | Global com impacto pronunciado na América do Norte | Curto prazo (≤ 2 anos) |

| Custo de conformidade ambiental para descarte | -0.5% | Europa e América do Norte, com expansão para a Ásia | Médio prazo (2 a 4 anos) |

| Canibalização por IBCs e flexitanques | -0.6% | Global, centrado nos segmentos de líquidos a granel | Médio prazo (2 a 4 anos) |

| Microblendagem no local reduzindo a demanda por tambores | -0.4% | Clusters da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas

As oscilações do aço e da resina comprimem as margens à medida que os fabricantes de tambores lutam para sincronizar contratos com as listas de preços dos clientes. A previsão da Ryerson para 2025 sinaliza potenciais direitos antidumping sobre bobinas laminadas a quente asiáticas, acrescentando mais uma camada de imprevisibilidade. A Balmer Lawrie está testando tambores com paredes de 0,5 mm que permitem 80 unidades por TEU, quatro a mais do que os calibres tradicionais, para compensar o aumento dos custos da bobina; com vendas de INR 23,39 bilhões (USD 280,8 milhões) em 2024, a economia é relevante.

Canibalização por IBCs e Flexitanques

Os flexitanques de uso único com preço de USD 170 e capacidade de 24.000 L reduzem o frete por litro em até 35%, tentando os expedidores de óleo comestível a migrarem. Enquanto isso, os produtores de IBCs compostos integram bases de paletes e chips de rastreamento, reduzindo a mão de obra em armazém. Todavia, os tambores mantêm posições fortes nas classes corrosivas e inflamáveis regulamentadas pela ONU, onde revestimentos multicamadas ou aros reforçados são obrigatórios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: A Dominância do Aço se Ajusta à Adoção de Compostos

O aço capturou a maior participação com 46,68% porque os players de refinaria e agroquímicos preferem sua resistência mecânica e os circuitos de recondicionamento simples. Ao mesmo tempo, os tambores compostos estão em uma trajetória de 7,21% à medida que os compradores avaliam as economias de frete em relação aos prêmios iniciais. Auditorias recentes em portos indianos mostram que o aço leve respondeu por 37% das remessas de produtos químicos perigosos de saída, sublinhando as reduções de custos provenientes de calibres mais finos. O mercado de tambores industriais se beneficia de incentivos globais de sucata que tornam o aço de baixa liga um ativo de ciclo fechado, enquanto a resina HDPE virgem acompanha os preços do propileno de forma mais próxima.

As variantes de plástico e fibra atendem à compatibilidade de solutos de nicho ou restrições de peso. Embora as unidades de fibra careçam de credenciais da ONU para líquidos, agora incorporam revestimentos resistentes à umidade que prolongam a vida útil de pós alimentares secos. Os modelos compostos combinam barreiras de polímero com nervuras de aço, visando formuladores de ingredientes adesivos sensíveis à umidade. Sua ascensão ilustra como o mercado de tambores industriais evolui por meio de hibridização, em vez de uma mudança binária de material.

Por Capacidade: A Preferência pela Faixa Intermediária Migra para SKUs de Alto Volume

Os tambores de sessenta a cem galões se alinham com a folga das empilhadeiras e continuam sendo o carro-chefe com 35,21% de participação. No entanto, os clusters químicos totalmente automatizados preferem tambores de 110 galões que suportam menos elevações por tonelada processada. Até 2031, os formatos acima de 100 galões apresentam a taxa de expansão mais rápida de 6,08%. A linha de USD 3 milhões da Camco Chemical permite cabeças de enchimento duplas para SKUs de 30 e 110 galões, ressaltando a preferência dos compradores por flexibilidade multivolumetria. O tamanho do mercado de tambores industriais para capacidades acima de 100 galões deverá atingir USD 4,55 bilhões até 2031, refletindo a adoção mais ampla de células de manuseio robótico sem paletes.

Os tambores menores atendem a aromas de especialidade, ativos farmacêuticos e reagentes de laboratório, onde a segregação de lotes supera a economia de escala. No entanto, sua participação diminui à medida que as unidades de microblendagem tanque-a-enchimento reduzem os estoques intermediários no local. No geral, a escolha de capacidade reflete uma troca entre segurança ergonômica, utilização do frete e limites regulatórios de massa máxima por embalagem em rotas aéreas.

Por Tipo de Fechamento: Segurança da Cabeça Fixa versus Flexibilidade da Cabeça Aberta

As cabeças fixas, ou fechadas, geraram quase dois terços das vendas de 2025 porque seus topos soldados evitam o vazamento de inflamáveis durante o transporte. Dominam os ramais alimentadores de tanques ISO e os retornos de circuito de refinaria. As cabeças abertas, em expansão a 6,47%, atendem a pastas viscosas e misturas secas que exigem enchimento por abertura total. Os auditores farmacêuticos insistem em tampas removíveis para validar a limpeza por esfregaço entre lotes, intensificando a demanda na fabricação contratual de medicamentos.

O mercado de tambores industriais está testemunhando designs de anel de lingueta híbrido que visam unir evidência de adulteração com acesso removível; no entanto, o registro regulatório sob o código DOT 1A2 ainda envolve meses de testes de empilhamento, queda e hidrostáticos, um obstáculo que poucos novos entrantes superam.

Por Usuário Final: Liderança Química Elevada pelo Impulso Farmacêutico

Produtos químicos e fertilizantes comandam 32,11% em virtude dos enormes volumes de commodities. Os fabricantes de especialidades adicionam revestimentos antiestáticos para conformidade com as zonas IEC 60079, ilustrando a profundidade da personalização. O crescimento farmacêutico de 6,85% decorre das cartas de validação de limpeza da FDA que empurram os envasadores contratados em direção a tambores certificados pela ONU e de fácil sanitização. O setor de tambores industriais captura margens premium aqui porque a documentação e a análise de extraíveis elevam as barreiras a substitutos mais baratos.

Os expedidores de alimentos e bebidas exigem resinas em conformidade com a FDA e codificação de lotes rastreável, enquanto tintas e revestimentos especificam revestimentos fenólicos resistentes a solventes. Os envasadores de lubrificantes continuam a depender de aço de cabeça aberta para graxa e plástico de cabeça fixa para fluidos DEF, sublinhando como o mercado de tambores industriais segmenta por compatibilidade química e perfil de viscosidade, em vez de simples rótulos de uso final.

Análise Geográfica

A Ásia-Pacífico contribuiu com 39,55% da receita em 2025, impulsionada pelos projetos de crackers chineses e pelo roteiro químico da Índia. A Balmer Lawrie aproveitou oito plantas para garantir contratos nacionais para exportadores de agroquímicos e registrou um faturamento de INR 23,39 bilhões (USD 280,8 milhões). Os governos regionais oferecem incentivos fundiários para clusters de embalagens adjacentes aos corredores de refinaria, reduzindo os prazos de entrega e diminuindo os danos por amassados.

A América do Norte se beneficia de matérias-primas à base de xisto e mantém uma rigorosa supervisão do DOT que impulsiona a demanda por tambores de aço de alta especificação. O sistema retornável da Cummins ilustra como os OEMs norte-americanos internalizam as embalagens para ganhos de circularidade. A Europa enfatiza a conformidade com a economia circular ao abrigo do Regulamento sobre Embalagens e Resíduos de Embalagens e tem visto os pools de locação piloto triplicarem desde 2023, principalmente para ingredientes alimentares e de cuidados pessoais. A América do Sul e o Oriente Médio e África permanecem menores, mas são nós de alto crescimento. Os exportadores brasileiros de biodiesel migram para tambores compostos para mitigar a oxidação do óleo de soja, enquanto os hubs petroquímicos do Golfo adquirem variantes de aço de calibre grosso para suportar temperaturas ambientes extremas. A arbitragem de frete inter-regional também estimula as redes de recondicionamento de tambores de retorno, reforçando as ligações globais dentro do mercado de tambores industriais.

Cenário Competitivo

A concorrência é moderada, com fortalezas regionais. Os cinco principais produtores controlam aproximadamente 42% das vendas globais, conferindo ao mercado um índice de concentração de 6. A Balmer Lawrie domina a demanda indiana por meio de ofertas ponta a ponta, do laminado de aço ao revestimento epóxi interno. A Mauser e a Greif alavancam presença global para atender a multinacionais sob modelos de fatura única. A integração da Amcor pela Berry Global em abril de 2025 libera USD 650 milhões em economias sinérgicas, impactando diretamente os preços de licitação.

A tecnologia é o novo campo de batalha. A HID Global firma parcerias com fabricantes de tambores para embutir etiquetas NFC durante a soldagem dos aros, uma mudança que diferencia carcaças de aço de commodity por meio de serviços de dados. Empresas de médio porte investem em abas soldadas roboticamente para reduzir gastos com mão de obra, enquanto startups exploram resinas de base biológica para atender às crescentes restrições de PFAS e compostos orgânicos voláteis (COVs). Fornecedores de flexitanques, como a Shandong Blue Whale, borram as linhas de categoria ao atrair o tráfego de óleo comestível a granel anteriormente atendido por frotas de tambores.

Os modelos de serviço amadurecem ao lado do hardware. Os recondicionadores agrupam limpeza, revestimento e trituração ao fim da vida útil para satisfazer auditorias ISO 14001. A locação por assinatura, atualmente representando 9% da circulação de tambores de aço na América do Norte, oferece OPEX previsível versus CAPEX, ressoando com diretores financeiros que buscam balanços com menos ativos imobilizados. Tais movimentos ressaltam como o mercado de tambores industriais continua a se expandir além da mera fabricação de contêineres para ecossistemas de gestão do ciclo de vida.

Líderes do Setor de Tambores Industriais

Greif, Inc.

Mauser Packaging Solutions Holding Company

SCHUTZ GmbH & Co. KGaA

Time Technoplast Ltd.

Balmer Lawrie & Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Universidade de Oxford apresentou uma química de destruição de PFAS com recuperação de fluoreto, relevante para os fluxos de resíduos de tambores.

- Fevereiro de 2025: A CDF Corporation introduziu revestimentos de tambores em conformidade com a FDA para bebidas.

- Janeiro de 2025: A Lubrizol ampliou a capacidade de dispersantes na América do Norte para atender à demanda por aditivos para lubrificantes.

- Janeiro de 2025: A GEWA Music obteve os direitos de fabricação dos Tambores Gretsch, assumindo a planta da Carolina do Sul.

Escopo do Relatório do Mercado Global de Tambores Industriais

Os tambores industriais são usados principalmente para armazenar e transportar materiais para a entrega de cargas em massa. Com base nos diferentes materiais, os tambores industriais são frequentemente separados em três categorias principais: tambores de aço, tambores de plástico e tambores de fibra. O estudo acompanha a receita acumulada com as vendas dos tambores oferecidos por vários fornecedores que operam no mercado com capacidade de fabricação. O estudo não considera prestadores de serviços que oferecem serviços de fornecedores terceirizados.

O mercado global de tambores industriais é segmentado por tipo de produto (tambor de aço, tambor de plástico, tambor de fibra), setor de uso final (alimentos e bebidas, produtos químicos e fertilizantes, produtos farmacêuticos, petróleo e lubrificantes, outros setores de uso final) e geografia (América do Norte [Estados Unidos, Canadá], Europa [Reino Unido, Alemanha, França, Itália, Restante da Europa], Ásia-Pacífico [China, Índia, Japão, Austrália e Nova Zelândia, Restante da Ásia-Pacífico], América Latina [Brasil, México, Restante da América Latina], Oriente Médio e África [Emirados Árabes Unidos, Arábia Saudita, África do Sul, Egito, Restante do Oriente Médio e África]). Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Tambor de Aço |

| Tambor de Plástico |

| Tambor de Fibra |

| Tambor Composto/Híbrido |

| Até 30 Galões |

| 30 a 60 Galões |

| 60 a 100 Galões |

| Acima de 100 Galões |

| Cabeça Fixa / Cabeça Fechada |

| Cabeça Aberta |

| Produtos Químicos e Fertilizantes |

| Petróleo e Lubrificantes |

| Alimentos e Bebidas |

| Produtos Farmacêuticos |

| Tintas, Revestimentos e Adesivos |

| Construção Civil |

| Outros Setores de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Material | Tambor de Aço | ||

| Tambor de Plástico | |||

| Tambor de Fibra | |||

| Tambor Composto/Híbrido | |||

| Por Capacidade | Até 30 Galões | ||

| 30 a 60 Galões | |||

| 60 a 100 Galões | |||

| Acima de 100 Galões | |||

| Por Tipo de Fechamento | Cabeça Fixa / Cabeça Fechada | ||

| Cabeça Aberta | |||

| Por Setor de Uso Final | Produtos Químicos e Fertilizantes | ||

| Petróleo e Lubrificantes | |||

| Alimentos e Bebidas | |||

| Produtos Farmacêuticos | |||

| Tintas, Revestimentos e Adesivos | |||

| Construção Civil | |||

| Outros Setores de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de tambores industriais?

O tamanho do mercado de tambores industriais atingiu USD 15,41 bilhões em 2026 e deve escalar para USD 20,06 bilhões até 2031 a um CAGR de 5,42%.

Qual região gera a maior demanda por tambores?

A Ásia-Pacífico lidera com 39,55% da receita em virtude das rápidas adições de capacidade química e da expansão dos hubs de exportação.

Qual tipo de material domina as vendas globais de tambores?

O aço permanece dominante com 46,68% de participação em razão de sua resistência, reciclabilidade e familiaridade regulatória.

Por que os tambores compostos estão ganhando popularidade?

Os tambores compostos e híbridos oferecem menor peso e resistência à corrosão, traduzindo-se em economias de frete e maior vida útil.

Como as regulamentações estão afetando o design dos tambores?

As normas da UE e dos Estados Unidos favorecem embalagens reutilizáveis e exigem testes de certificação pela ONU, direcionando os compradores para formatos de aço e compostos duráveis com rastreamento.

Os flexitanques representam uma ameaça à demanda por tambores?

Os flexitanques e IBCs ganham tração em rotas específicas de líquidos a granel; no entanto, os tambores mantêm vantagem para materiais perigosos e modelos de recondicionamento em ciclo fechado.

Página atualizada pela última vez em: