Tamanho e Participação do Mercado de Aromas de Carne

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.24% CAGR |

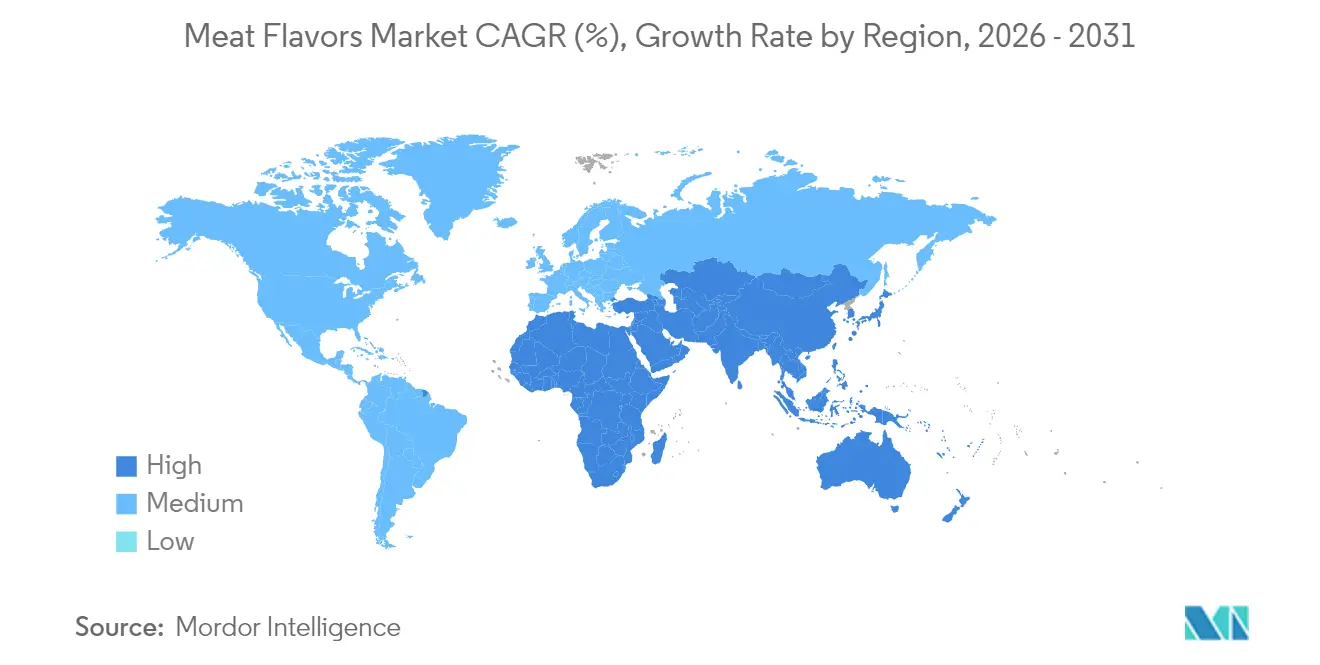

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aromas de Carne por Mordor Intelligence

O tamanho do mercado de aromas de carne foi avaliado em USD 3,23 bilhões em 2025 e estima-se que cresça de USD 3,4 bilhões em 2026 para atingir USD 4,39 bilhões até 2031, a um CAGR de 5,24% durante o período de previsão (2026-2031). À medida que a demanda por alimentos de conveniência com rótulo limpo aumenta, os fornecedores estão reformulando sua economia e portfólios de produtos. Essa mudança é impulsionada pelos avanços na fermentação de precisão e pela crescente aceitação regulatória de vias idênticas às naturais. Na América do Norte e na Europa, as regulamentações favorecem rotas enzimáticas e microbianas, ancorando o crescimento em formulações naturais. No entanto, as variantes artificiais ainda atendem a segmentos de valor onde as considerações de custo superam o escrutínio dos rótulos. As empresas de aromas estão inovando processos para contornar a volatilidade das matérias-primas, com atenção especial à expansão geográfica na Ásia-Pacífico. Nessa região, os volumes de macarrão instantâneo e refeições prontas superam em muito os referenciais ocidentais. Embora a intensidade competitiva permaneça moderada, abrindo espaço para especialistas regionais e novos entrantes de biotecnologia, os cinco principais fornecedores do mercado estão intensificando as atividades de fusões e aquisições para garantir ativos de fermentação, conforme destacado pela Kerry Group.

Principais Conclusões do Relatório

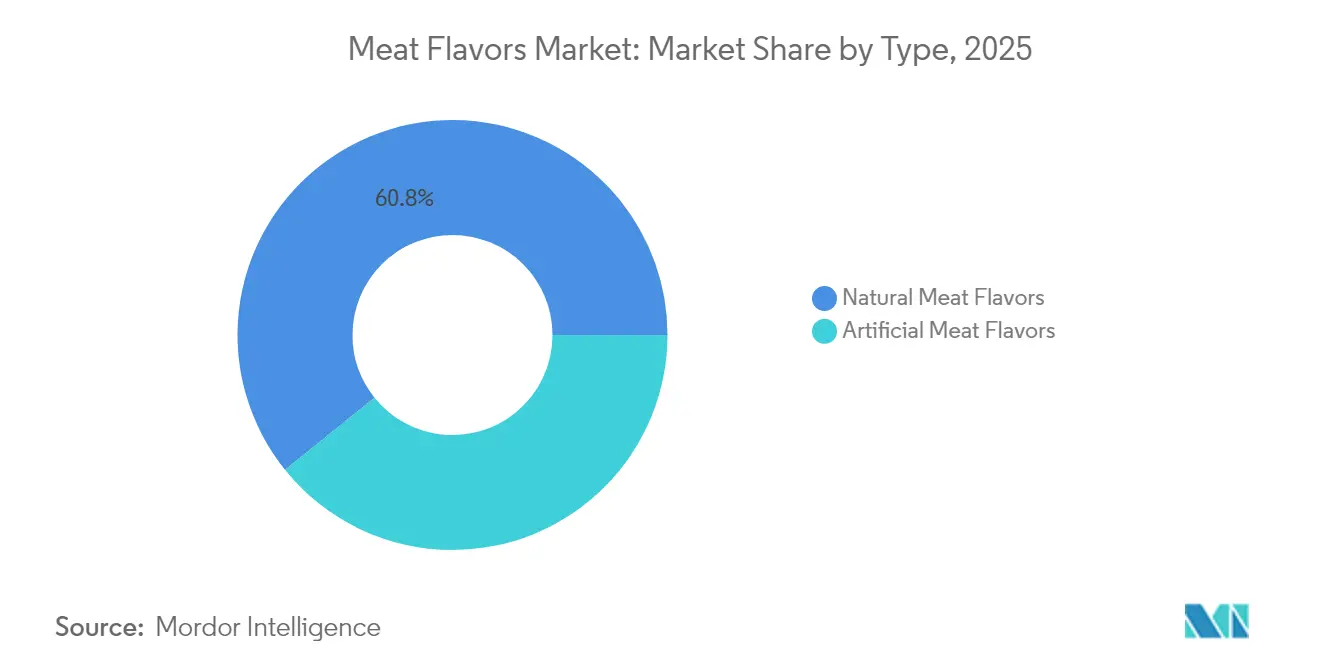

- Por tipo, os aromas naturais de carne detinham 60,78% da receita de 2025 e estão previstos para expandir a um CAGR de 4,95% até 2031, enquanto as variantes artificiais ficam atrás com CAGR de 4,12%.

- Por sabor, o bovino liderou com 27,10% das vendas de 2025; o frango deve registrar o CAGR mais rápido de 5,05% entre 2026 e 2031, impulsionado por tendências de produtos à base de plantas e halal.

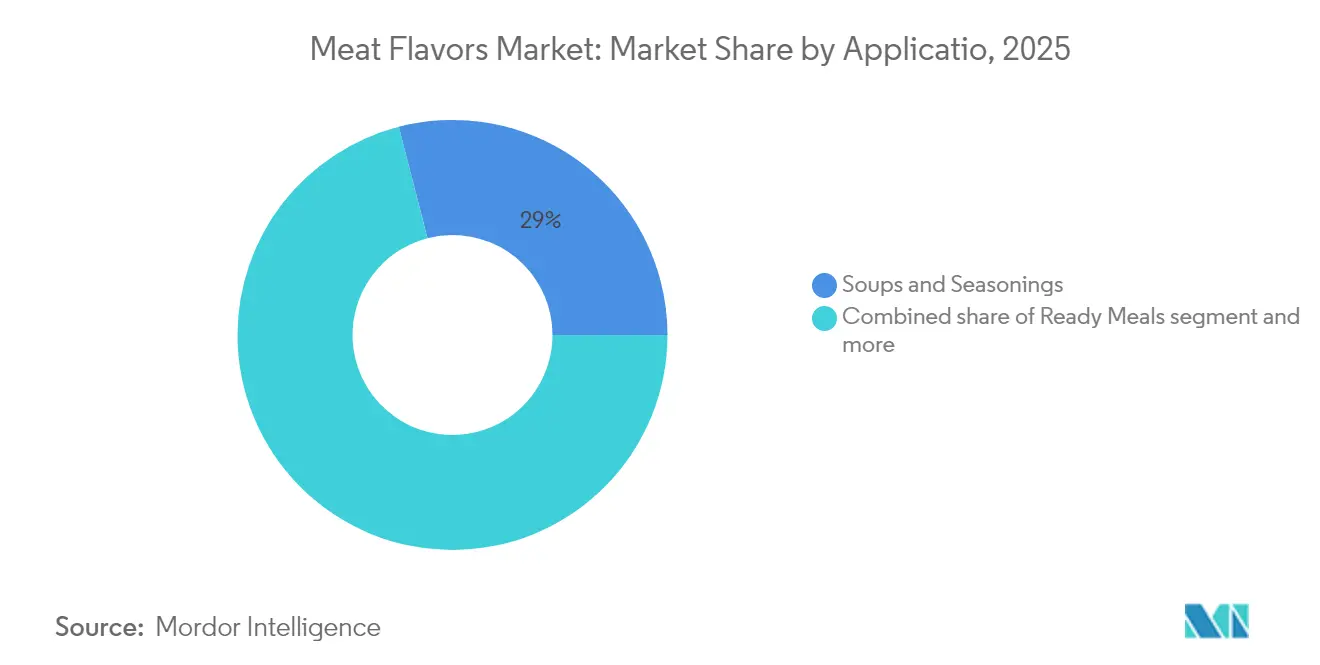

- Por aplicação, sopas e condimentos comandaram 29,02% da participação em 2025, mas as refeições prontas têm projeção de crescimento a um CAGR de 5,83% até 2031.

- Por geografia, a América do Norte respondeu por 33,78% do faturamento de 2025; a Ásia-Pacífico deve registrar o CAGR mais rápido de 6,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Aromas de Carne

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da demanda por refeições de conveniência e prontas para consumo | +1.2% | Global, mais forte na América do Norte, Europa e zonas urbanas da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Transição para ingredientes naturais e com rótulo limpo | +1.0% | América do Norte, núcleo da UE, transbordamento para Ásia-Pacífico premium | Longo prazo (≥ 4 anos) |

| Expansão das alternativas de carne à base de plantas | +0.8% | América do Norte, Europa, Austrália, cidades chinesas de primeiro nível | Médio prazo (2 a 4 anos) |

| Avanços em fermentação enzimática e de precisão | +0.6% | Global, liderado pelos centros de pesquisa e desenvolvimento dos Estados Unidos e da Europa | Longo prazo (≥ 4 anos) |

| Lançamentos de lanches salgados diretamente ao consumidor | +0.5% | América do Norte, Europa, Sudeste Asiático emergente | Curto prazo (≤ 2 anos) |

| Pressão regulatória, nutricional e de reformulação | +0.4% | Europa e América do Norte, com reflexos nos exportadores asiáticos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da demanda por refeições de conveniência e prontas para consumo

Em 2024, os domicílios priorizaram a velocidade sem abrir mão da complexidade do sabor, levando as refeições prontas congeladas e de temperatura ambiente a capturar 38% do volume incremental de sabores de carne. A categoria de pratos congelados prontos nos EUA registrou crescimento de 6,2% nas vendas unitárias em 2024, superando os níveis pré-pandemia. Enquanto isso, na Índia, o consumo de macarrão instantâneo aumentou para 8,2 bilhões de porções, ante 7,1 bilhões em 2023, conforme relatado pela Associação Mundial de Macarrão Instantâneo[1]Fonte: Associação Mundial de Macarrão Instantâneo, "Classificações de Demanda", instantnoodles.org. Essa demanda crescente está levando as casas de sabores a desenvolver perfis estáveis ao calor e resistentes ao micro-ondas, que mantêm sua integridade durante o reaquecimento. Um exemplo concreto dessa tendência é a introdução, em 2024, pelo Kerry Group, de um sabor de carne bovina encapsulado em lipídios, desenvolvido para micro-ondas de 900 watts, garantindo um caráter Maillard consistente em diferentes configurações de potência. A mensagem é inequívoca: os fornecedores de sabores precisam agora colaborar estreitamente com os engenheiros de embalagem para preservar a integridade sensorial ao longo de toda a cadeia de frio e durante o processo final de aquecimento.

Transição para ingredientes naturais e com rótulo limpo

Em 2024, os aromas naturais de carne dominaram o mercado, reivindicando uma participação de 61,27%. No entanto, o termo "natural" é amplamente debatido em todo o mundo. Enquanto o FDA, por meio do 21 CFR 101.22, permite que a hidrólise enzimática e a fermentação sejam rotuladas como naturais, a UE, nos termos do seu Regulamento 1334/2008, adota uma postura mais rigorosa, excluindo determinadas cepas microbianas. Essa divergência significa que as marcas que operam em ambos os lados do Atlântico precisam criar duas formulações. Como resultado dessa divisão regulatória, as empresas multinacionais estão vendo os custos de conformidade aumentarem em uma estimativa de 12% a 15%. Em resposta, a DSM Firmenich racionalizou sua pesquisa e desenvolvimento de aromas naturais em 2024, centralizando-os em uma plataforma única que atende aos padrões da UE. A empresa optou por um investimento inicial mais robusto para evitar a necessidade de múltiplos SKUs específicos para cada mercado. A lição mais ampla? Embora os prêmios de rótulo limpo existam, eles não são universalmente aplicáveis. Empresas que se alinham aos padrões mais rigorosos podem encontrar facilidade operacional, mas isso muitas vezes ocorre ao custo das margens de lucro imediatas.

Expansão das alternativas de carne à base de plantas que exigem aromas autênticos de carne

Em 2024, as vendas globais no varejo de análogos de carne à base de plantas atingiram USD 7,8 bilhões, com as alternativas de frango e bovino representando 72% do volume. No entanto, as taxas de recompra por parte dos consumidores permanecem abaixo de 40%, principalmente devido a lacunas percebidas em sabor e textura. Em resposta a essa deficiência sensorial, as marcas de proteínas alternativas estão aumentando a intensidade de sabor em 20% a 30% em comparação com os produtos de carne tradicionais. Essa mudança criou um nicho lucrativo para fornecedores especializados em entregar umami semelhante ao heme e notas tostadas solúveis em gordura, sem depender de insumos animais. Destacando essa tendência, a Givaudan firmou uma parceria em 2024 com uma startup de fermentação de precisão, com o objetivo de desenvolver proteínas heme especificamente para hambúrgueres à base de plantas. Esse movimento sinaliza uma fusão de aromas e ingredientes funcionais. A conclusão abrangente é que os fornecedores tradicionalmente focados em aromas de carne estão se posicionando como designers sensoriais no âmbito das proteínas alternativas, uma mudança que lhes permite cobrar margens 25% a 35% superiores às das aplicações de commodities padrão.

Avanços em fermentação enzimática e de precisão reduzindo o custo de notas de carne de alta fidelidade

Em 2024, as plataformas de fermentação de precisão igualaram os custos de determinados compostos voláteis aos derivados de animais. Esse marco foi alcançado à medida que a otimização de cepas microbianas e os esforços de escalonamento de biorreatores reduziram os custos de produção em 35% a 40% em termos anuais. Enquanto isso, o método enzimático inovador da IFF, que utiliza catálise por lipase para produzir voláteis de frango assado, encurtou com sucesso o tempo de ciclo de 72 horas para 43 horas. Esse avanço levou a uma redução notável de 28% na intensidade de capital por quilograma do aroma acabado. Essas inovações estão ampliando o acesso a perfis de sabor de alta fidelidade, antes reservados para segmentos premium. Essa mudança está estreitando as faixas de preço e obrigando os players estabelecidos a redirecionar seu foco competitivo da potência bruta do aroma para o suporte à aplicação. Estrategicamente, essa evolução ressalta a crescente importância das patentes de processo, que agora estão superando o sigilo tradicional de formulação como ativo-chave de defesa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações globais rigorosas sobre aditivos de sabor e rotulagem | -0.7% | UE e América do Norte; com reflexos nos mercados exportadores da Ásia e da América do Sul | Médio prazo (2 a 4 anos) |

| Volatilidade dos custos e do fornecimento de matérias-primas de origem animal | -0.6% | Global, com pressão aguda na Ásia-Pacífico e na América do Sul | Curto prazo (≤ 2 anos) |

| Transição dos consumidores para perfis de sabor mais sutis por fadiga sensorial | -0.4% | Segmentos premium da América do Norte e da Europa; impacto limitado na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Potenciadores universais de umami por biotecnologia reduzindo a necessidade de aromas específicos de carne | -0.3% | Global, liderado pelos centros de inovação da América do Norte e da Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações globais rigorosas sobre aditivos de sabor e rotulagem

As diferenças regulatórias entre o GRAS do FDA, o Regulamento 1334/2008 da UE e os padrões da JECFA estão fragmentando os portfólios globais de aromas e elevando os custos de conformidade. A emenda da UE de 2024 ao Regulamento 1334/2008 estabeleceu limites mais rígidos para determinadas pirazinas e furanos, frequentemente associados a aromas de carne assada[2]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Segurança e eficácia de derivados de pirazina, incluindo os saturados pertencentes ao grupo químico 24, quando utilizados como aromatizantes para todas as espécies animais", efsa.onlinelibrary.wiley.com. Essa mudança exigiu reformulações para cerca de 18% dos SKUs comercializados na região. Embora o status GRAS da FEMA nos Estados Unidos seja reconhecido, ele não garante aprovação na UE. Essa discrepância impõe a preparação de dossiês de segurança separados, atrasando a entrada no mercado em 9 a 12 meses adicionais. Como resultado desses desafios regulatórios, as empresas multinacionais de aromas estão adotando os padrões mais rigorosos como norma global, priorizando a simplicidade operacional em detrimento da eficiência de custo.

Volatilidade dos custos e do fornecimento de matérias-primas de origem animal

Em 2024, os preços dos principais precursores de aromas de carne — proteína vegetal hidrolisada, extratos de levedura e gorduras animais processadas — oscilaram entre 18% e 25%. Essas flutuações foram impulsionadas por escassez de culturas forrageiras induzida por seca na América do Sul e por surtos de febre suína africana no Sudeste Asiático. Tal volatilidade comprimiu as margens dos fornecedores de aromas vinculados a contratos de preço fixo com fabricantes de alimentos, impactando especialmente a rentabilidade em aplicações de menor valor. A movimentação da Cargill Inc. em 2024 para estabelecer uma instalação de fermentação de USD 120 milhões em Iowa para produção de extrato de levedura sublinha uma tendência significativa do setor. Essa transição em direção a cadeias de suprimentos integradas verticalmente visa mitigar a volatilidade dos insumos. A mensagem abrangente é clara: o hedge de matérias-primas e a integração retroativa passaram de meras otimizações para estratégias competitivas essenciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Formulações Naturais Dominam em Meio à Convergência da Fermentação

Em 2025, os aromas naturais de carne dominaram o mercado, capturando uma participação de 60,78%. Com previsão de expansão a um CAGR de 4,95% até 2031, o crescimento deste segmento é amplamente atribuído aos mandatos de rótulo limpo na América do Norte e na Europa. Esses mandatos favorecem métodos de hidrólise enzimática e fermentação microbiana, evitando precursores sintéticos. Graças aos avanços na fermentação de precisão e à melhoria das eficiências dos biorreatores, a diferença de custo entre aromas naturais e artificiais de carne diminuiu para 15% em 2024, em queda de 28% em 2020. Essa redução turvou as fronteiras entre as definições regulatórias de "natural" e "idêntico ao natural". Notavelmente, as cepas microbianas desenvolvidas para voláteis de carne estão agora desafiando as interpretações tradicionais tanto das diretrizes do FDA quanto das da UE.

Embora os aromas artificiais de carne estejam em uma trajetória de crescimento mais lenta, desempenham um papel fundamental em mercados sensíveis ao preço. Isso inclui setores como serviços de alimentação institucional e macarrão instantâneo voltado para exportação, onde o escrutínio dos consumidores é menos intenso. Apesar de sua expansão moderada, os aromas artificiais apresentam benefícios como estabilidade térmica e maior vida útil. Essas características são cruciais para os temperos de macarrão de temperatura ambiente, especialmente em regiões como o Sudeste Asiático e a América Latina, que enfrentam infraestrutura limitada de cadeia de frio. No entanto, uma crescente aversão global à rotulagem "artificial" é evidente. Uma pesquisa de 2024 destacou essa tendência, revelando que 42% dos consumidores urbanos chineses agora evitam produtos com aromas artificiais, um aumento notável em relação a 31% em 2023. Esse sentimento em evolução está levando as marcas multinacionais a mudar de curso, reformulando produtos com substitutos naturais, mesmo ao custo de uma compressão de margem de 8% a 12%. Como resultado, os aromas artificiais estão ocupando um nicho, utilizados principalmente onde os requisitos de custo ou técnicos têm precedência sobre as inclinações dos consumidores.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Sabor: Frango Avança Impulsionado por Tendências de Produtos à Base de Plantas e Halal

Em 2025, o aroma de bovino dominou o mercado, apreendendo 27,10% da participação, graças à sua presença profundamente enraizada em sopas, molhos e macarrão instantâneo. Seu sabor rico e familiar mantém-no na vanguarda dos cardápios de varejo e de serviços de alimentação, especialmente em pratos reconfortantes e salgados do cotidiano. Essa posição dominante em categorias essenciais garante uma demanda estável e de alto volume em todas as regiões. Além disso, sua ampla aceitação em diversas culinárias e sua capacidade de realçar o perfil umami dos pratos reforçam ainda mais sua posição. Assim, enquanto o portfólio de aromas de carne se diversifica, o aroma de bovino permanece sua âncora principal, impulsionando consistentemente a demanda e mantendo sua relevância.

O aroma de frango está ganhando tração rapidamente, com um CAGR de 5,05%. Os fabricantes estão incorporando-o cada vez mais em matrizes de carne à base de plantas e em produtos que aderem aos padrões halal globais. Seu perfil mais suave e menos polarizador permite um sabor mais pronunciado em formatos de proteínas alternativas, evitando as notas metálicas ou hepáticas que frequentemente afetam as alternativas bovinas. Essa adaptabilidade posiciona o aroma de frango como principal candidato à inovação tanto em produtos proteicos convencionais quanto alternativos. Além disso, sua compatibilidade com uma ampla gama de aplicações culinárias, de sopas e caldos a lanches e refeições prontas para consumo, aumenta seu apelo. Como resultado, o frango está consolidando seu papel como motor de crescimento na categoria de aromas de carne, particularmente para marcas que atendem a consumidores focados em saúde, ética e religião.

Por Aplicação: Refeições Prontas Superam Sopas à Medida que a Conveniência se Consolida

Em 2025, sopas e condimentos dominaram o mercado, capturando 29,02% da participação. Seu uso prevalente em macarrão instantâneo e cubos de caldo, tanto no varejo quanto em serviços de alimentação, ressalta sua importância. Particularmente na região Ásia-Pacífico, onde o consumo de macarrão instantâneo é elevadíssimo, esses ingredientes ancoram a demanda global por aromas de carne. Embora outras aplicações estejam em ascensão, a demanda consistente por sopas e condimentos não apenas estabiliza o planejamento da produção, mas também otimiza a utilização da capacidade. Essa posição consolidada garante seu status como principal fonte de receita para os fornecedores de aromas ao longo do período de previsão.

As refeições prontas estão em rápida ascensão, com projeções indicando um CAGR de 5,83%. Esse crescimento é alimentado pelo apetite pós-pandemia por conveniência com estilo de restaurante em casa, especialmente por meio de SKUs congelados e refrigerados. Ao contrário do macarrão instantâneo, cujos custos de carregamento de aromas ficam em 0,4% a 0,6% do produto acabado, as refeições prontas podem absorver custos mais elevados de 0,8% a 1,2%. Essa flexibilidade permite que os fabricantes optem por sistemas de aromas naturais e fermentados premium, justificando um prêmio de preço de 20% a 30%. Sua disposição em investir em perfis de sabor superiores não apenas destaca o valor das refeições prontas, mas também direciona os fornecedores a concentrar seus esforços de inovação nessa direção. Assim, enquanto sopas e condimentos comandam a maior participação em volume, as refeições prontas estão se firmando como o principal motor do crescimento de valor.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

Em 2025, a América do Norte respondeu por 33,78% da receita total. No entanto, o crescimento desacelerou para um CAGR de 4,62%. Essa desaceleração ocorre à medida que o fluxo em restaurantes apresenta uma retomada, reduzindo a demanda por soluções de refeições em casa, e as formações de domicílios atingem um platô, limitando novos segmentos de consumidores. Os custos regulatórios representam um desafio, pois as petições GRAS do FDA e as divulgações em nível estadual podem estender os prazos de lançamento de um produto em um ano inteiro, aumentando o tempo de chegada ao mercado e as despesas associadas. No Canadá, a imigração está impulsionando um aumento na demanda por sopas e macarrão, à medida que grupos de consumidores diversos buscam opções de refeições convenientes. Enquanto isso, no México, o mercado de temperos para lanches está registrando um robusto CAGR de 6,8%, impulsionado por marcas que adaptam seus perfis aos gostos e preferências locais, que ressoam fortemente com os consumidores regionais.

A Ásia-Pacífico surge como a região de crescimento mais rápido, com um CAGR de 6,88%. Essa expansão é amplamente impulsionada pelo impressionante consumo da China de 46,2 bilhões de porções de macarrão instantâneo anualmente, refletindo a forte demanda da região por opções de refeições rápidas e acessíveis. Adicionalmente, uma preferência crescente por SKUs premium com preços acima de CNY 5 destaca uma disposição crescente dos consumidores em gastar em produtos de maior qualidade. Na Índia, o segmento de refeições prontas está em ascensão, avançando a um notável CAGR de 9,2%, graças ao aumento de domicílios com dupla renda em áreas urbanas, que priorizam a conveniência em suas escolhas alimentares. No entanto, esses domicílios ainda exibem uma preferência por taxas mais baixas de carregamento de aromas, indicando uma demanda por perfis de sabor mais suaves. No Sudeste Asiático, a certificação halal desempenha um papel crucial na formação das preferências dos consumidores, com produtos em conformidade desfrutando de um prêmio de preço de 15% a 20%, pois atendem à expressiva população muçulmana da região e seus requisitos dietéticos.

A Europa, contribuindo com 23,74% para a receita geral, enfrenta restrições, administrando apenas um CAGR de 4,32%. Essa limitação é atribuída a regulamentações rigorosas de rotulagem, que aumentam os custos de conformidade e desaceleram os lançamentos de produtos, e a uma mudança perceptível dos consumidores em direção a perfis de sabor mais sutis, refletindo mudanças nas preferências de paladar. No entanto, a Europa Oriental está contrariando a tendência, superando a região mais ampla com uma taxa de crescimento entre 6,5% e 7,0%, em grande parte devido à expansão do varejo organizado, que melhora a acessibilidade e a disponibilidade dos produtos. A América do Sul, juntamente com o Oriente Médio e a África, juntos respondem por 17,19% das vendas totais. No entanto, estão experimentando uma taxa de crescimento expressiva de 6,2% a 6,8%, impulsionada pela urbanização, que aumenta a demanda por opções de alimentos convenientes, e por um foco em ofertas salgadas localizadas que se alinham com os gostos regionais e as preferências culturais.

Cenário Competitivo

O mercado de aromas de carne exibe concentração moderada. O mercado de aromas de carne conta com players-chave como Kerry, DSM Firmenich, IFF, Givaudan e Symrise no topo, embora nenhum detenha domínio absoluto. Essas empresas estão ativamente buscando iniciativas estratégicas para fortalecer suas posições de mercado. Por exemplo, os players estabelecidos estão adquirindo ativos de fermentação, como exemplificado pela aquisição, em 2024, pela Kerry Group, de uma biblioteca de cepas microbianas, com o objetivo de reforçar as declarações naturais e reduzir a dependência de fontes animais. Essas aquisições permitem que as empresas atendam às preferências evolutivas dos consumidores por produtos de rótulo limpo e sustentáveis. Enquanto isso, especialistas asiáticos de menor porte estão aproveitando perfis de peixe e peru sub-representados, preenchendo lacunas nos portfólios das grandes multinacionais e atendendo a demandas de nicho em mercados regionais.

Nesse cenário, a tecnologia reina suprema sobre a mera capacidade. A IFF foi pioneira em um processo catalisado por lipase que reduz o tempo de produção em 40%, mantendo o status GRAS da FEMA, sublinhando a importância das patentes de processo como barreiras protetoras. Esse avanço tecnológico não apenas aprimora a eficiência, mas também garante a conformidade com os padrões regulatórios. Startups como a Motif FoodWorks, enraizadas na fermentação de precisão, estão forjando alianças com grandes empresas de aromas, mesclando propriedade intelectual de biotecnologia com expertise sensorial para atender à crescente demanda por carnes à base de plantas. Essas parcerias são fundamentais para responder à crescente transição dos consumidores em direção a fontes alternativas de proteína.

No Oriente Médio e no Sudeste Asiático, as soluções com certificação halal comandam um prêmio de preço de 15% a 20%, estimulando colaborações regionais. Essas certificações são cruciais para atender aos requisitos dietéticos dos consumidores muçulmanos, criando oportunidades para a expansão do mercado. Os líderes do setor não estão apenas oferecendo aromas, mas co-desenvolvendo soluções que harmonizam o desempenho do aroma com os desafios de processamento, embalagem e vida útil. Essa abordagem colaborativa garante que os produtos atendam tanto às expectativas dos consumidores quanto às restrições operacionais. Embora certificações como a ISO 22000 e a FSSC 22000 sirvam como referências fundamentais, o valor real agora emerge da engenharia de aplicação, transcendendo a mera conformidade e impulsionando a inovação no desenvolvimento de produtos.

Líderes do Setor de Aromas de Carne

Kerry Group plc

International Flavors & Fragrances Inc.

DSM Firmenich

Givaudan SA

Symrise AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A DSM Firmenich inaugurou uma instalação de fermentação de precisão em Singapura, com investimento de EUR 85 milhões (USD 92 milhões). A instalação, com capacidade anual de 2.400 toneladas métricas, está destinada a produzir aromas naturais de carne adaptados para produtores de macarrão instantâneo e refeições prontas em toda a Ásia-Pacífico. A empresa também está buscando a certificação halal para suas ofertas.

- Novembro de 2024: A Kerry Group reforçou seu portfólio de aromas naturais ao adquirir uma biblioteca de cepas microbianas de uma empresa de biotecnologia europeia, renomada por sua expertise em biossíntese de compostos umami. Essa iniciativa estratégica não apenas diversifica as fontes de aromas da Kerry, mas também diminui sua dependência de ingredientes de origem animal. A integração dessa biblioteca está projetada para reduzir os custos de produção em 18% até 2026.

- Outubro de 2024: A Givaudan firmou uma parceria com a Motif FoodWorks, com o objetivo de co-criar aromas de proteína heme adaptados para substitutos de carne bovina e suína à base de plantas. Essa colaboração une a capacidade sensorial da Givaudan com a plataforma de fermentação de precisão de ponta da Motif, prometendo aromas autênticos de assado e grelhado em produtos de proteína alternativa.

- Setembro de 2024: A IFF introduziu um método enzimático catalisado por lipase inovador para a produção de voláteis de frango assado. Essa inovação reduz o ciclo de produção de 72 horas para ágeis 43 horas. Ao obter o status GRAS da FEMA, o processo garante competitividade de custo com os métodos tradicionais de extração, mantendo a integridade da rotulagem natural.

Escopo do Relatório Global do Mercado de Aromas de Carne

O mercado de aromas de carne inclui amplamente aromas naturais e artificiais de carne, oferecendo sabores como bovino, frango, suíno, peru, peixe e frutos do mar e outros tipos. Os produtos oferecidos são aplicáveis em sopas e molhos, macarrão instantâneo, refeições prontas, salgadinhos, produtos de panificação e outras indústrias

| Aroma Natural de Carne |

| Aroma Artificial de Carne |

| Bovino |

| Frango |

| Suíno |

| Peru |

| Peixe e Frutos do Mar |

| Outros |

| Sopas e Molhos |

| Macarrão Instantâneo |

| Refeições Prontas |

| Lanches e Condimentos |

| Produtos de Panificação |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Aroma Natural de Carne | |

| Aroma Artificial de Carne | ||

| Por Tipo de Sabor | Bovino | |

| Frango | ||

| Suíno | ||

| Peru | ||

| Peixe e Frutos do Mar | ||

| Outros | ||

| Por Aplicação | Sopas e Molhos | |

| Macarrão Instantâneo | ||

| Refeições Prontas | ||

| Lanches e Condimentos | ||

| Produtos de Panificação | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor esperado do mercado de chocolate do Oriente Médio e África em 2031?

O mercado está previsto para atingir USD 6,90 bilhões até 2031 a um CAGR de 5,82%.

Qual país lidera atualmente a receita regional de chocolate?

A Arábia Saudita, com 43,12% da receita de 2024, graças aos picos de presentes do Ramadã e do Eid.

Qual tipo de chocolate está se expandindo mais rapidamente na região?

O chocolate amargo tem projeção de crescimento a 7,24% de CAGR entre 2025 e 2030, à medida que as preocupações com a saúde aumentam.

Com que rapidez o varejo de chocolate on-line está crescendo na região?

As vendas on-line estão previstas para avançar a um CAGR de 7,12%, impulsionadas pela entrega de comércio rápido em 15 minutos.

Página atualizada pela última vez em: